Taille et part du marché européen des meubles prêts à assembler (RTA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

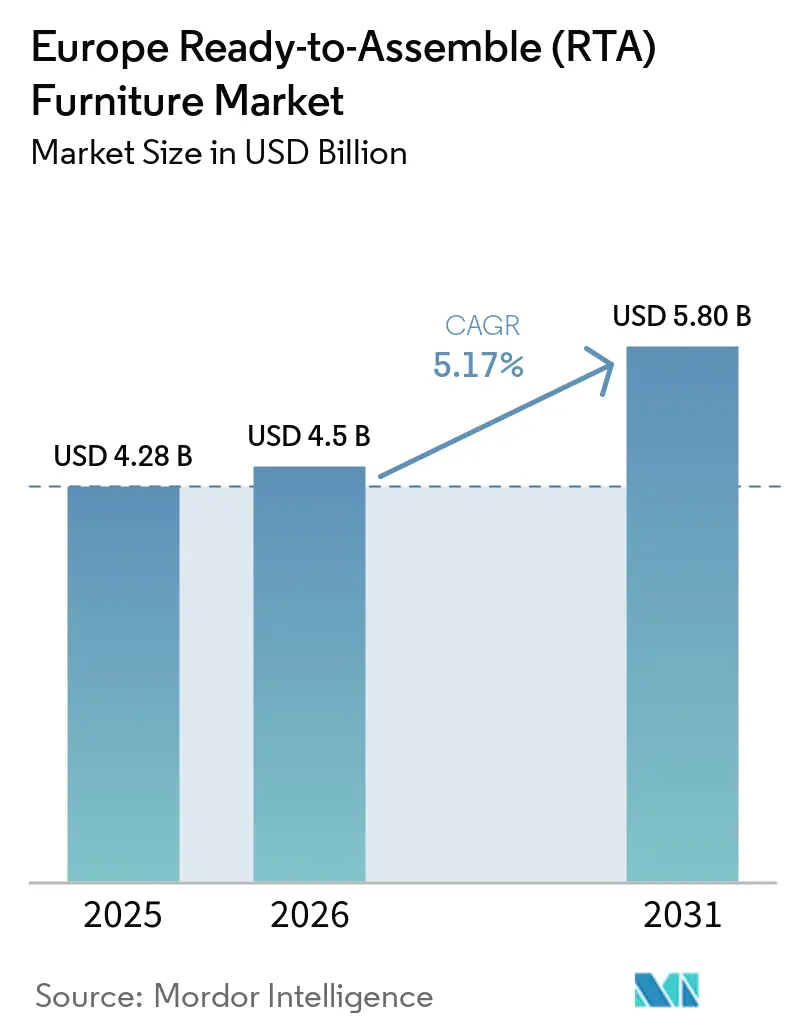

| Taille du marché de l'année de base (2025) | 4.28 Milliards de dollars |

| Taille du Marché (2026) | 4.5 Milliards de dollars |

| Taille du Marché (2031) | 5.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des meubles prêts à assembler (RTA) par Mordor Intelligence

La taille du marché européen des meubles prêts à assembler (RTA) devrait passer de 4,28 milliards USD en 2025 à 4,50 milliards USD en 2026, pour atteindre 5,8 milliards USD d'ici 2031, avec un CAGR de 5,17 % sur la période 2026-2031. La conception des produits évolue vers un assemblage sans outil et une construction modulaire afin de réduire les retours et de soutenir les filières de revente et de remise en état circulaires, plusieurs fabricants de premier plan lançant des gammes 2026 optimisées pour un démontage rapide. Les réajustements tarifaires chez les principaux détaillants constituent désormais un levier structurel pour élargir l'accessibilité financière, ce qui a resserré les marges mais débloqué un débit unitaire plus élevé dans les catégories clés. Les modes de travail hybrides continuent de stimuler la demande de bureaux ergonomiques et de sièges de travail répondant aux normes de conformité dans les environnements domestiques, tandis que les outils de visualisation et de réalité augmentée réduisent les frictions liées à l'achat numérique de pièces en kit de grande taille. Un pivot régulier vers les plastiques recyclés et les matières premières circulaires est également en cours, en partie pour simplifier les charges de conformité liées à la traçabilité du bois tout en maintenant des références durables à prix abordable. Les évolutions à court terme du réseau de magasins, notamment les emplacements de plus petite taille et les points de retrait, améliorent l'accessibilité et renforcent la commodité omnicanale pour le marché européen des meubles prêts à assembler.

Principaux enseignements du rapport

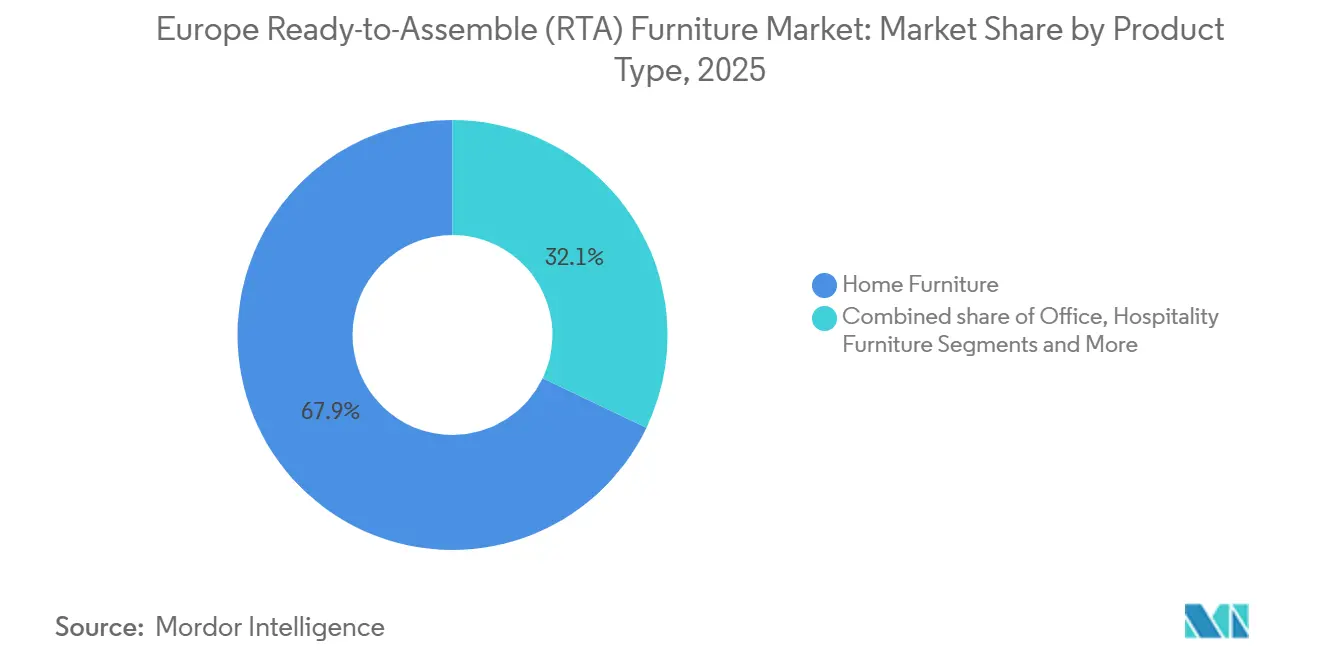

- Par type de produit, le mobilier de maison a dominé avec 67,85 % de la part du marché européen des meubles prêts à assembler en 2025, tandis que le mobilier de bureau devrait se développer à un CAGR de 6,55 % jusqu'en 2031.

- Par matériau, le bois a dominé le marché européen des meubles prêts à assembler avec 56,62 % en 2025 dans les assortiments grand public et milieu de gamme, tandis que le plastique devrait croître à un CAGR de 7,03 % jusqu'en 2031.

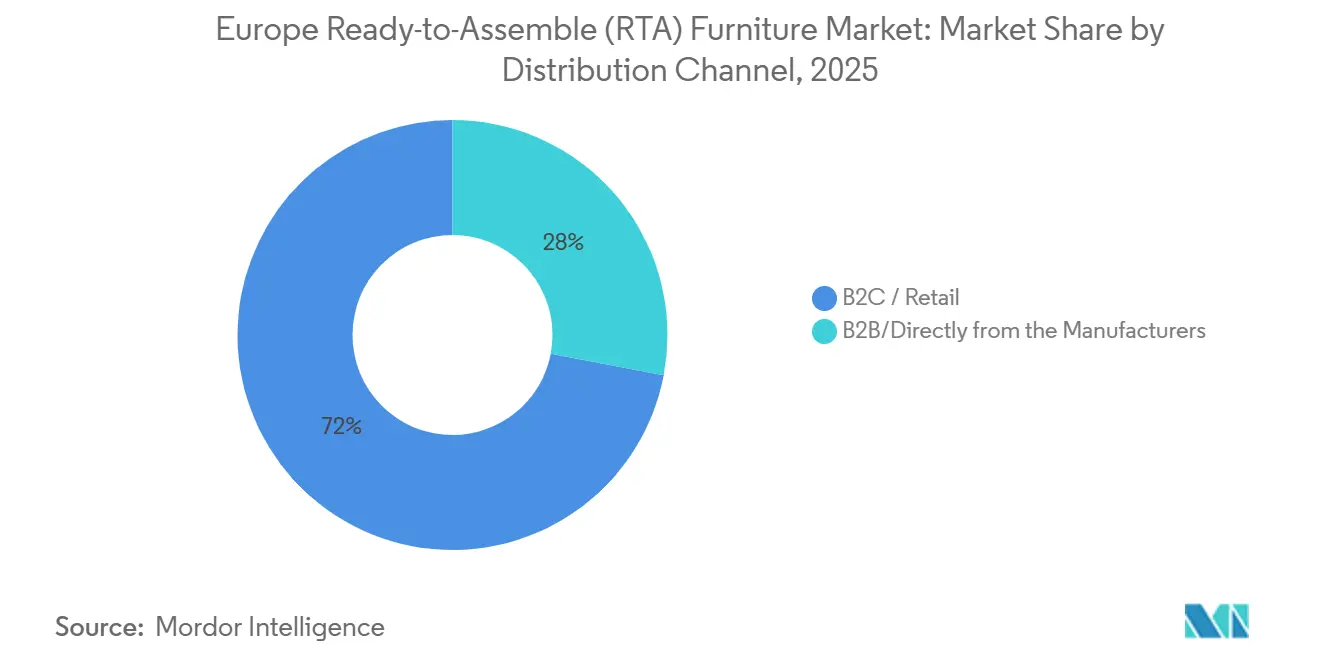

- Par canal de distribution, la vente au détail B2C est restée la voie dominante vers le marché européen des meubles prêts à assembler en 2025, représentant 72,00 %, tandis que la demande interentreprises connaît une croissance accélérée à un CAGR de 6,27 % jusqu'en 2031, portée par les offres de chambres modulaires et les modèles de reprise circulaire.

- Par géographie, l'Allemagne représentait 22,37 % du marché européen des meubles prêts à assembler en 2025, tandis que l'Italie devrait enregistrer une croissance notable de 5,42 % jusqu'en 2031, soutenue par l'innovation industrielle et les assortiments modulaires orientés vers l'exportation.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des meubles prêts à assembler (RTA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La montée en puissance du commerce électronique et la logistique omnicanale réduisent le coût d'acquisition client et les coûts du dernier kilomètre pour les références en kit | +1.2% | Mondial, avec la pénétration la plus élevée au Royaume-Uni (>30 % de part en ligne), en Allemagne et dans les pays nordiques | Moyen terme (2-4 ans) |

| La réduction des espaces de vie urbains accroît la demande de formats RTA modulaires et économiseurs d'espace | +0.9% | Principalement en Asie-Pacifique, avec des répercussions en Europe occidentale | Moyen terme (2-4 ans) |

| Le travail hybride soutient la demande de meubles RTA pour le bureau à domicile (bureaux, rangements, accessoires ergonomiques) | +1.3% | Pays nordiques, Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Essor du bricolage/spécialiste organisé et de la distribution bricolage (largeur de marque propre, niveaux de prix) | +0.7% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Les préférences de circularité de l'UE favorisent les conceptions faciles à démonter et réparables | +0.8% | UE-27, avec des répercussions au Royaume-Uni | Long terme (≥ 4 ans) |

| Les clusters d'approvisionnement d'Europe centrale et orientale relocalisés améliorent les délais et la résilience | +0.6% | Régional, au bénéfice des pôles d'Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance du commerce électronique et la logistique omnicanale réduisent le coût d'acquisition client et les coûts du dernier kilomètre pour les références en kit

Le marché européen des meubles prêts à assembler bénéficie directement de la hausse de la pénétration numérique et de l'amélioration de la conversion en ligne, portée par des contenus plus riches et des expériences de paiement améliorées. Les principaux détaillants font état d'un engagement en ligne croissant parallèlement à une fréquentation stable en magasin, ce qui indique que les magasins de plus petite taille, le retrait en magasin et les références en kit adaptées aux colis renforcent la portée sans imposer de lourdes surtaxes de livraison. L'exercice commercial 2025 a vu les visites en ligne augmenter, tandis que la part en ligne approchait d'un tiers des ventes pour l'une des plus grandes enseignes, confirmant l'adéquation entre les colis RTA compacts et les réseaux de distribution urbains. Des acteurs comme IKEA, avec leur conception de produits en kit, tirent parti de l'essor des ventes en ligne de meubles RTA. La conception compacte et modulaire des meubles RTA s'intègre non seulement parfaitement aux réseaux logistiques urbains, mais stimule également les ventes en ligne et simplifie la livraison du dernier kilomètre dans les zones urbaines densément peuplées.[1]Ingka Group Newsroom, "IKEA sert davantage de clients et augmente ses volumes lors d'une année difficile," Ingka Group, ingka.comLes flux de visualisation et de réalité augmentée deviennent également courants à mesure que les vendeurs de meubles standardisent les ressources 3D et les parcours axés sur le mobile, ce qui réduit les retours et les litiges liés à l'assemblage tout en permettant des achats en toute confiance pour des articles en kit de valeur plus élevée. Ensemble, ces facteurs compriment le coût de service et réduisent le coût d'acquisition client pour le marché européen des meubles prêts à assembler, car la répétabilité du dernier kilomètre et des retours permet de réaliser des économies d'échelle.

Le travail hybride soutient la demande de meubles RTA pour le bureau à domicile (bureaux, rangements, accessoires ergonomiques)

Les modes de travail hybrides maintiennent un niveau de demande constant pour les bureaux conformes, les rangements et les sièges ergonomiques, ce qui soutient des configurations RTA haut de gamme dont le prix est bien supérieur aux kits d'entrée de gamme. Au sein du marché européen des meubles prêts à assembler, bon nombre de ces achats sont des remplacements planifiés financés par des allocations de télétravail ou des investissements personnels de professionnels qui accordent désormais de l'importance à la continuité ergonomique à domicile. La demande est également soutenue par le perfectionnement continu de la réglabilité intelligente et de la gestion des câbles, qui sont de plus en plus intégrés en amont dans les produits milieu de gamme. Plusieurs fournisseurs européens ont présenté des mécanismes améliorés et des fonctionnalités d'intégration numérique lors des cycles 2025 et 2026, signalant un élargissement des avantages intelligents aux meubles en kit. Cette dynamique se reflète dans des prévisions de croissance soutenues à un chiffre moyen à élevé pour les gammes orientées bureau au sein de la composition globale RTA jusqu'en 2031. En conséquence, le marché européen des meubles prêts à assembler continue d'afficher une croissance supérieure à la référence dans le segment du bureau à domicile, à mesure que les ménages finalisent leurs espaces de travail permanents[2]Vidojevic Biljana, "L'état du secteur du meuble et comment exceller en 2026," Cylindo, cylindo.com.

Essor du bricolage/spécialiste organisé et de la distribution bricolage (largeur de marque propre, niveaux de prix)

Les enseignes de bricolage et les chaînes spécialisées élargissent leurs offres RTA sous marque propre et améliorent leurs engagements en matière de circularité autour des plastiques et de la logistique des retours. Une grande enseigne de bricolage a expérimenté en magasin la collecte de plastiques durs avec conversion en nouveaux organiseurs à prix accessibles pour le grand public, un modèle qui se déploie désormais à l'échelle européenne pour renforcer l'accessibilité financière et alimenter les objectifs de contenu recyclé. Dans le segment des meubles RTA, des détaillants de bricolage comme Leroy Merlin adoptent des modèles d'approvisionnement circulaires. Prenons l'exemple du partenariat de Leroy Merlin avec FINSA en Espagne, baptisé initiative « Circlewood ». Dans ce cadre, les déchets de bois issus des magasins sont transformés en panneaux de particules. Ces panneaux servent ensuite de base à la fabrication de meubles, notamment des éléments de cuisine et des systèmes de rangement. Cette stratégie renforce non seulement le développement des marques propres, mais s'aligne également sur les objectifs de durabilité et améliore l'efficacité des coûts.[3]Keter Group Sustainability Team, "Rapport de durabilité 2024," Keter Group, ketergroup.com. Ce comportement s'aligne bien avec le RTA, car les kits sous marque propre peuvent maintenir des prix bas même lorsque les coûts des matières premières et les charges de conformité fluctuent. Il exploite également le trafic transversal dans les grandes surfaces de bricolage où les acheteurs ajoutent des rangements ou des étagères en kit à des paniers constitués autour de la peinture, du revêtement de sol ou de la quincaillerie. En combinant des plastiques en circuit fermé, des conceptions modulaires et des retours sans friction via la logistique inverse existante, cette configuration de canal favorise les références à forte rotation adaptées aux appartements urbains. Ces mécanismes soutiennent collectivement une croissance unitaire régulière pour le marché européen des meubles prêts à assembler dans les formats en magasin et omnicanaux.

Les préférences de circularité de l'UE favorisent les conceptions faciles à démonter et réparables

La conception pour le démontage devient un cahier des charges par défaut pour les collections 2026 des principaux fabricants européens, avec des assemblages sans outil, des modules réparables et une disponibilité des pièces de rechange améliorant la deuxième et la troisième vie des produits. Un grand fabricant de cuisines et d'armoires a introduit des systèmes d'armoires pivotantes, des solutions d'angle et des formats de caissons bas plus larges qui améliorent l'accès, réduisent les frictions d'installation et augmentent la flexibilité de rangement sans recourir à des sacs de quincaillerie complexes. Ces évolutions visent à réduire les retours liés aux fixations manquantes ou au couple mal appliqué, et à simplifier la remise en état lorsque les pièces sont revendues ou récupérées dans le cadre d'une reprise. Parallèlement, les grandes enseignes de distribution développent des marchés de rachat et d'occasion. Elles investissent dans des infrastructures de recyclage pour les plastiques et les matelas afin de fermer les boucles de matériaux à grande échelle d'ici 2030. La combinaison de géométries d'armoires modulaires, de catalogues de pièces avec codes QR et de flux de remise en état sur le marché réduit le coût total de possession et s'aligne sur les attentes des consommateurs en matière de valeur circulaire. À mesure que ces pratiques se diffusent à tous les niveaux de prix, elles soutiennent la fidélité et les achats répétés sur le marché européen des meubles prêts à assembler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La tension sur l'approvisionnement en bois et la conformité augmentent les coûts d'intrants et d'audit | -1.4% | UE-27, avec une pression aiguë dans les principales régions de transformation du bois | Court terme (≤ 2 ans) |

| Les difficultés des consommateurs liées à l'assemblage et aux retours pour les références complexes | -0.6% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Les investissements tarifaires agressifs des grands détaillants intensifient la pression sur les marges | -0.9% | Paneuropéen, le plus aigu en Europe occidentale | Court terme (≤ 2 ans) |

| Mollesse de la demande et risque de concentration dans les pôles matures d'Europe occidentale | -0.5% | Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les difficultés des consommateurs liées à l'assemblage et aux retours pour les références complexes

Les armoires complexes, les caissons à tiroirs et les systèmes multipanneaux peuvent entraîner des erreurs d'assemblage et un temps d'installation prolongé, ce qui augmente les demandes d'assistance et les risques de retours. Des mécanismes sans outil et des géométries de charnières améliorées sont introduits pour réduire la dépendance aux grands kits de quincaillerie et simplifier l'alignement dans les espaces restreints. Plusieurs innovations d'armoires 2026 ciblent désormais des angles d'ouverture plus larges et un accès pivotant pour minimiser les erreurs d'assemblage tout en préservant le volume de rangement. Ces changements visent à réduire les retours dus aux pièces manquantes, aux instructions peu claires ou à la quincaillerie mal appliquée, et à faciliter le remontage lors des déménagements. À mesure que les marques ajoutent des catalogues de pièces avec codes QR et des instructions plus claires, elles préparent également le terrain pour des services de reprise et de remise en état circulaires qui dépendent d'un démontage rapide et fiable. Ces étapes réduisent les frictions pour le marché européen des meubles prêts à assembler en allégeant la charge de service et en améliorant les résultats du premier coup[4]Nobilia Editorial Team, "Nouveautés cuisine 2026," Nobilia, nobilia.de.

Les investissements tarifaires agressifs des grands détaillants intensifient la pression sur les marges

Deux vagues significatives de réductions de prix en 2024 et 2025 ont ramené les prix en rayon à des niveaux proches d'avant la pandémie chez le plus grand détaillant européen d'ameublement. Cette initiative a profité aux consommateurs avec des dépenses réduites sur des milliers de références RTA et de produits pour la maison, mais elle a comprimé les marges opérationnelles du secteur parmi les concurrents qui ne disposent pas d'un approvisionnement en matériaux intégré et d'achats à grande échelle. Les résultats de l'exercice 2025 ont montré une légère baisse de la valeur des ventes au détail tandis que les quantités vendues et les visites ont augmenté, indiquant que les investissements tarifaires ont soutenu la croissance unitaire et le trafic malgré la pression sur les revenus. L'expansion du réseau de magasins s'est également poursuivie, avec des dizaines de nouveaux emplacements et une hausse des visites en ligne, ce qui souligne ensemble les avantages d'échelle permettant des actions tarifaires soutenues. Les concurrents cherchant à protéger leurs parts ont répondu par une plus grande profondeur de marque propre et une automatisation plus rapide de la réduction des coûts, mais beaucoup font face à un choix entre l'alignement des prix et la protection des marges. Ces conditions élèvent le rôle de la fabrication relocalisée, des matières premières recyclées et de la simplification de la conception pour préserver les positions de coût au sein du marché européen des meubles prêts à assembler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le mobilier de bureau propulse le renouvellement lié au travail hybride

Le mobilier de maison représentait 67,85 % du chiffre d'affaires 2025, les ménages ayant finalisé des mises à niveau différées et des améliorations pour les espaces de vie compacts, tandis que le mobilier de bureau devrait se développer à un CAGR de 6,55 % jusqu'en 2031, en phase avec la normalisation des horaires hybrides et l'investissement ergonomique soutenu. Le marché européen des meubles prêts à assembler continue de voir les cycles de remplacement migrer vers 2024 et 2025, les consommateurs privilégiant les rafraîchissements fonctionnels adaptés aux espaces plus petits et aux usages polyvalents. Au sein du mobilier de maison, les tables modulaires, les rangements et les lits portent le volume, tandis que les armoires et les éléments de cuisine génèrent de la valeur grâce à des panneaux plus épais, des finitions améliorées et une meilleure quincaillerie. Le marché européen des meubles prêts à assembler pour les catégories orientées bureau devrait croître plus rapidement, les professionnels en télétravail investissant dans des chaises et des bureaux conformes aux normes pour formaliser l'ergonomie de leur espace de travail. Les préréglages de hauteur, la gestion des câbles et des réglages plus intelligents deviennent standard dans le milieu de gamme, ce qui augmente la disposition à payer et soutient une cadence premium dans la catégorie. Les marques qui simplifient l'assemblage de ces produits riches en fonctionnalités tendent à réduire les retours et à protéger les marges à mesure qu'elles ajoutent du poids et de la complexité aux kits de niveau supérieur.

Le marché européen des meubles prêts à assembler s'appuie sur une large demande domestique, tandis que les sous-catégories bureau bénéficient d'un comportement hybride durable. Les chaises, bureaux et rangements répondant aux normes ergonomiques reconnues se répandent dans des gammes de prix accessibles aux bureaux à domicile autofinancés, ce qui augmente la valeur du mix. Pour les catégories domestiques, les unités modulaires, les étagères reconfigurables et les panneaux intégrant l'éclairage renforcent l'attrait dans les petits appartements où les pièces jouent plusieurs rôles au cours d'une semaine. Les cycles de renouvellement dans l'hôtellerie sont également orientés vers la modularité et la reprise circulaire, un schéma qui soutient une qualité prévisible et une cohérence de spécification plus élevée sur des horizons contractuels plus longs. Les applications éducatives et de santé restent plus modestes au sein du RTA, mais continuent d'exiger des surfaces durables, lavables et aux bords sécurisés à des prix accessibles, ce qui dépend d'une ingénierie efficace du kit.

Par matériau : le plastique progresse grâce à la conformité, la simplicité et le contenu circulaire

Le bois a dominé le marché européen des meubles prêts à assembler, représentant 56,62 % en 2025 dans les assortiments grand public et milieu de gamme. Le plastique devrait se développer à un CAGR de 7,03 % à mesure que le polypropylène recyclé et le PET gagnent des parts dans les kits de rangement intérieur et extérieur où la durabilité, la résistance à l'eau et le prix sont prioritaires. Le marché européen des meubles prêts à assembler bénéficie de la montée en puissance du contenu recyclé chez les grands fabricants capables d'alimenter des grades de résine cohérents dans des références à fort volume. Un producteur européen a documenté une hausse du contenu recyclé dans l'ensemble de son portefeuille et zéro déchet mis en décharge dans plusieurs usines, signalant une disponibilité opérationnelle pour une utilisation courante des plastiques circulaires. Ces améliorations s'accompagnent d'innovations dans les matériaux composites dérivés des flux de déchets de cartons de boissons, qui peuvent être moulés en jardinières et organiseurs durables à des prix grand public. À mesure que les conceptions en plastique standardisent les raccords modulaires et les pièces réparables, elles répondent aux attentes des consommateurs en matière d'assemblage rapide et de réutilisation tout en évitant les processus complexes de traçabilité du bois. Cela soutient une croissance saine de l'assortiment dans les gammes de valeur et s'aligne sur les engagements de durabilité des détaillants sur l'ensemble du marché européen des meubles prêts à assembler.

Le bois reste central pour l'attrait esthétique et la qualité perçue des armoires, des penderies et des tables, soutenu par un usinage moderne permettant des ajustements précis en kit. Le marché européen des meubles prêts à assembler équilibre cela avec la disponibilité de sources certifiées et un traitement efficace des panneaux pour une qualité de panneau cohérente à grande échelle. Les fabricants intègrent également le métal et le verre de manière sélective, ajoutant du renfort dans les structures portantes et de la transparence là où les conceptions appellent des espaces plus lumineux. Les avancées continues des produits en charnières et mécanismes de levage permettent une meilleure fonctionnalité dans les pièces à forte teneur en bois tout en maintenant un assemblage intuitif et favorable à la réparation. Là où les plastiques recyclés peuvent remplacer les éléments non structurels, les marques peuvent réduire la volatilité des coûts et mettre en avant la valeur circulaire sans compromettre le langage de conception central. L'alliance de la chaleur du bois et des atouts circulaires des plastiques façonne désormais la feuille de route matériaux pour le marché européen des meubles prêts à assembler sur la période de prévision.

Par canal de distribution : la domination de la vente au détail B2C face à la disruption B2B

La vente au détail B2C capte 72,00 % de la part du marché européen des meubles prêts à assembler, via les grandes surfaces de bricolage et les spécialistes axés sur le web, où les acheteurs comparent les finitions à différents niveaux de prix en une seule visite. Pourtant, le chiffre d'affaires direct B2B est sur une trajectoire de CAGR de 6,27 % jusqu'en 2031, les fabricants courtisant les propriétaires bailleurs pour équiper des centaines d'appartements en location à la fois. Un grand détaillant a étendu son réseau avec des magasins compacts de 2 000 à 4 000 mètres carrés, soutenant des assortiments sélectionnés et un retrait flexible dans des nœuds périurbains. Parallèlement, la demande interentreprises s'est accélérée, les groupes hôteliers et les promoteurs de logements collectifs privilégiant des offres modulaires avec des clauses d'installation, de maintenance et de reprise qui transfèrent les coûts du capex vers l'opex. Cette structure de canal récompense les fournisseurs capables de garantir des livraisons du premier coup, des instructions claires et des flux de remise en état prévisibles adaptés au redéploiement. La croissance du B2B au sein du marché européen des meubles prêts à assembler reflète également l'attrait des ensembles de chambres standardisés pouvant être déployés rapidement dans plusieurs propriétés et renouvelés sans mise en décharge.

Le secteur européen des meubles prêts à assembler est de plus en plus façonné par l'économie du service pour les acheteurs entreprises. À mesure que les programmes de reprise s'étendent et que les marchés d'occasion se développent, les détaillants et les fabricants peuvent fermer les boucles tout en préservant la valeur des matériaux en fin de première vie. Pour les consommateurs, le RTA continue de bénéficier d'une visualisation améliorée et d'empreintes de magasins qui réduisent les frictions au moment de la décision, notamment des parcours axés sur le mobile qui facilitent la comparaison rapide. Les marques qui harmonisent l'emballage pour une expédition facile en colis et des retours automatisés obtiennent de meilleures économies unitaires via les centres de tri urbains. Pendant ce temps, les acheteurs interentreprises valorisent la disponibilité prévisible des composants et les catalogues de pièces à long terme qui réduisent les temps d'arrêt et soutiennent le reporting environnemental. Ces évolutions consolident le rôle stratégique des assortiments RTA dans les deux canaux au sein du marché européen des meubles prêts à assembler.

Analyse géographique

L'Allemagne représente 22,37 % du marché européen des meubles prêts à assembler en 2025, soutenue par un réseau logistique sophistiqué reliant les usines de panneaux d'Europe centrale aux denses pôles de distribution. En janvier 2024, les prix ont été réduits sur des milliers de références en Allemagne et sur les marchés voisins, ce qui a rééquilibré l'accessibilité financière pendant une période inflationniste difficile. Les résultats de l'exercice 2025 ont montré une légère baisse de la valeur des ventes malgré des gains en quantités et en visites, ce qui implique que les investissements tarifaires ont stimulé le trafic et le débit unitaire même si les revenus se sont comprimés. L'expansion prévue en 2026 de magasins urbains de plus petite taille en Allemagne et dans les pays adjacents soutient la commodité localisée et des options de retrait plus rapides pour les achats RTA. Les partenaires d'approvisionnement allemands déploient également des mises à jour de produits 2026 pour améliorer les angles d'accès, réduire la dépendance à la quincaillerie et soutenir les agencements en espace restreint, augmentant ainsi la valeur perçue sans allonger le temps d'assemblage. Ensemble, ces étapes positionnent l'Allemagne à la fois comme ancre de la demande et base de clientèle pour l'innovation produit sur le marché européen des meubles prêts à assembler.

L'Italie, dont la croissance est prévue à un CAGR de 5,42 % (2026-2031), bénéficie de l'urbanisation autour de Milan, Rome et Naples, où les annonces de location augmentent et les jeunes diplômés partagent des appartements plus longtemps. Les lancements de produits pour 2026 présentent des armoires diagonales pour les coins étroits, des caissons bas plus larges pour des agencements flexibles et des solutions de base pivotante dynamique facilitant l'accès dans les cuisines compactes, toutes favorisant la rapidité d'installation et moins de pièces mobiles. Ces améliorations fonctionnelles répondent à la fois aux besoins résidentiels et contractuels, permettant des aménagements répétables et des taux de retour plus faibles sur les commandes complexes. Parallèlement, le passage vers des pièces modulaires soutient des modèles de reprise et de remise en état qui gagnent en adoption dans l'hôtellerie. Ainsi, les avantages produits et de production de l'Italie s'alignent étroitement avec les préférences circulaires croissantes et les réalités logistiques du commerce électronique transfrontalier en Europe. Cette configuration soutient un ancrage résilient pour les fournisseurs italiens au sein du marché européen des meubles prêts à assembler.

L'Europe du Nord et le Benelux maintiennent un fort engagement numérique et de solides cultures du bricolage qui récompensent les solutions de rangement compactes et modulaires et l'assemblage rapide. Les détaillants de ces régions continuent d'étendre les marchés d'occasion et les services circulaires, qui bénéficient aux conceptions RTA conçues pour le démontage et la réparation. Parallèlement, de nouveaux magasins de petite taille ouvrent en Suède et dans toute l'Europe occidentale, réduisant les temps de trajet et soutenant le comportement hybride de retrait en magasin parmi les ménages urbains. En Europe centrale et orientale, les fabricants sont au cœur des stratégies d'approvisionnement européennes, les distributeurs scandinaves renforçant leur empreinte par des acquisitions en Pologne pour améliorer la rapidité et le contrôle des composants de rembourrage et de kit. Les initiatives de plastiques circulaires se développent également en Espagne, au Portugal et au Royaume-Uni, où les jardinières et organiseurs fabriqués à partir de matériaux recyclés s'alignent sur les orientations politiques en matière d'emballage et de déchets. Ces schémas géographiques illustrent comment la politique, l'ingénierie des produits et les choix de réseau se renforcent mutuellement sur le marché européen des meubles prêts à assembler.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, la principale enseigne européenne s'appuyant sur l'accessibilité financière grâce à des investissements tarifaires à grande échelle et à un mix élargi de formats de magasins, le marché étant donc modérément fragmenté. Les performances de l'exercice 2025 ont confirmé que les baisses de prix ont réduit la valeur même si les volumes unitaires et le trafic se sont améliorés, suggérant que le modèle peut être auto-renforçant lorsqu'il est combiné à une large portée omnicanale. Les magasins urbains de plus petite taille prévus pour 2026 ajouteront de la densité autour des grandes surfaces existantes et des nœuds régionaux de commerce électronique, ce qui améliore encore le coût de service pour les colis RTA. En réponse, les concurrents accélèrent sur les assortiments sous marque propre et l'automatisation de la réduction des coûts qui réduit les déchets de panneaux de particules et raccourcit les cycles sans sacrifier la qualité. Les fabricants dotés de fonctionnalités de conception pour le démontage, de catalogues avec codes QR et de pièces standardisées se différencient également sur la conformité circulaire et la satisfaction client. L'effet net est une montée régulière des attentes de référence en matière de niveaux de service et d'expérience produit au sein du marché européen des meubles prêts à assembler.

Les mouvements stratégiques soulignent la valeur de la proximité et du contrôle dans la base d'approvisionnement. Un distributeur scandinave a acquis un fabricant polonais de rembourrage pour approfondir l'intégration et la rapidité, rejoignant des investissements antérieurs dans la région baltique qui ancrent une capacité fiable pour les commandes européennes. Du côté de la distribution, la plus grande enseigne rationalise son organisation pour placer les magasins au cœur d'une structure omnicanale promettant une prise de décision plus rapide et des coûts réduits, tout en recyclant les équipes concernées. Parallèlement, les leaders produits lancent des collections 2026 intégrant l'accès en angle, les unités pivotantes et les portes plus larges pour accélérer l'assemblage et réduire les erreurs, renforçant le lien entre l'architecture produit et le coût de service. Les initiatives plastiques des principaux producteurs montrent la montée en puissance du contenu recyclé, les progrès vers zéro déchet mis en décharge et l'innovation dans les matériaux composites, qui soutiennent ensemble les engagements circulaires dans les gammes jardin et rangement. Ces mouvements resserrent l'alignement entre la conception produit, l'exécution logistique et la performance environnementale sur le marché européen des meubles prêts à assembler.

Les opportunités inexploitées favorisent les gammes prêtes pour le passeport numérique de produit et sans outil qui offrent des résultats du premier coup plus rapides et réduisent les coûts de support après-achat. Les clients de l'hôtellerie et du logement collectif préfèrent des ensembles de chambres modulaires avec des garanties de reprise et une disponibilité documentée des pièces, ce qui s'associe bien aux conceptions RTA optimisées pour une installation et un démontage rapides. Les marchés d'occasion et les programmes de rachat continuent de se développer à mesure que les détaillants visent une circularité totale d'ici 2030 avec des investissements majeurs dans les infrastructures de recyclage et la revente en plateforme. Les fabricants européens d'armoires s'appuient sur ces tendances avec des nouveautés 2026 qui améliorent l'accès, réduisent le besoin d'outils et diminuent le risque de désalignement, ce qui soutient à son tour le redéploiement circulaire. La capture de valeur dépendra de l'alignement des choix de matériaux avec les objectifs de conformité et de circularité, du renforcement de la logistique inverse et de l'approfondissement de la configuration et de la visualisation en ligne pour verrouiller la conversion. Ces tactiques soutiennent ensemble des avantages stratégiques sur le marché européen des meubles prêts à assembler.

Leaders du secteur européen des meubles prêts à assembler (RTA)

IKEA

Tvilum A/S

Fabryki Mebli FORTE S.A.

Rauch Möbelwerke GmbH

Parisot Industrie (P3G Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : IKEA (Ingka Group) a annoncé son intention d'ouvrir vingt nouveaux magasins de plus petite taille en Europe (France, Allemagne, Italie, Espagne, Portugal) et en Amérique du Nord dans un délai de six mois, d'une superficie allant de 2 000 à 4 000 mètres carrés. Ces emplacements compacts proposent plus de 2 000 produits d'ameublement avec retrait flexible ou livraison, complétant les grandes surfaces traditionnelles dans le cadre d'un investissement de 5 milliards EUR sur trois ans pour améliorer l'accessibilité dans les marchés périurbains.

- Février 2026 : Nobilia a dévoilé sa collection de cuisines 2026, comprenant l'armoire pivotante dynamique FurnSpin (caisson pivotant primé éliminant les portes traditionnelles), des unités diagonales pour les espaces restreints, de nouveaux caissons de 762 mm de large pour une flexibilité de rangement accrue, et un mécanisme coulissant Butterfly pour les tables de salle à manger. Toutes les portes d'accès intègrent désormais des charnières à 110° pour un accès plus large aux armoires.

- Décembre 2025 : Ingka Group a rationalisé sa structure organisationnelle pour renforcer la concentration sur la distribution IKEA, plaçant les magasins au cœur de son activité omnicanale. La restructuration vise une prise de décision plus rapide et des coûts réduits, pouvant entraîner 800 postes redondants au sein des fonctions du groupe, avec des engagements de reconversion et de montée en compétences pour le personnel concerné.

Périmètre du rapport sur le marché européen des meubles prêts à assembler (RTA)

| Mobilier de maison | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers de maison | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier d'hôtellerie | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Plastique |

| Verre |

| Autres matériaux |

| B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de produit | Mobilier de maison | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers de maison | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier d'hôtellerie | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique | ||

| Verre | ||

| Autres matériaux | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille du marché européen des meubles prêts à assembler à l'horizon 2031 ?

La taille du marché européen des meubles prêts à assembler devrait atteindre 5,8 milliards USD d'ici 2031, en progression depuis 4,50 milliards USD en 2026 à un CAGR de 5,17 %.

Quelles catégories de produits stimulent la croissance jusqu'en 2031 en Europe ?

Le mobilier de bureau devrait progresser à un CAGR de 6,55 % jusqu'en 2031, à mesure que le travail hybride se normalise et que l'ergonomie à domicile s'améliore, tandis que le mobilier de maison maintient la plus grande base.

Comment les détaillants améliorent-ils l'accessibilité financière et l'accès sur le marché européen des meubles prêts à assembler ?

Les grands détaillants ont investi dans des réductions de prix en 2024-2025 et prévoient des magasins compacts dans les principaux marchés européens en 2026 pour améliorer la commodité et réduire le coût total de service.

Quel rôle joue la circularité dans les décisions d'achat de meubles RTA en Europe ?

L'assemblage sans outil, les pièces modulaires, les programmes de rachat et d'occasion réduisent les retours et permettent la remise en état et le redéploiement, ce qui s'aligne sur les attentes des consommateurs et les orientations politiques.

Quels matériaux gagnent en dynamisme dans les produits RTA européens ?

Les plastiques recyclés et les composites progressent dans les références de rangement et de jardin en raison de leur durabilité, de la simplicité de conformité et du contrôle des coûts, à mesure que les producteurs développent le contenu recyclé et les opérations zéro mise en décharge.

Quelles capacités aident les fournisseurs à remporter des contrats B2B en Europe ?

La livraison fiable du premier coup, les modules standardisés, la disponibilité des pièces à long terme et les offres de service avec clauses de reprise et de remise en état sont désormais des critères de référence dans l'hôtellerie et le logement collectif.

Dernière mise à jour de la page le: