Taille et Part du Marché de l'Incontinence Fécale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

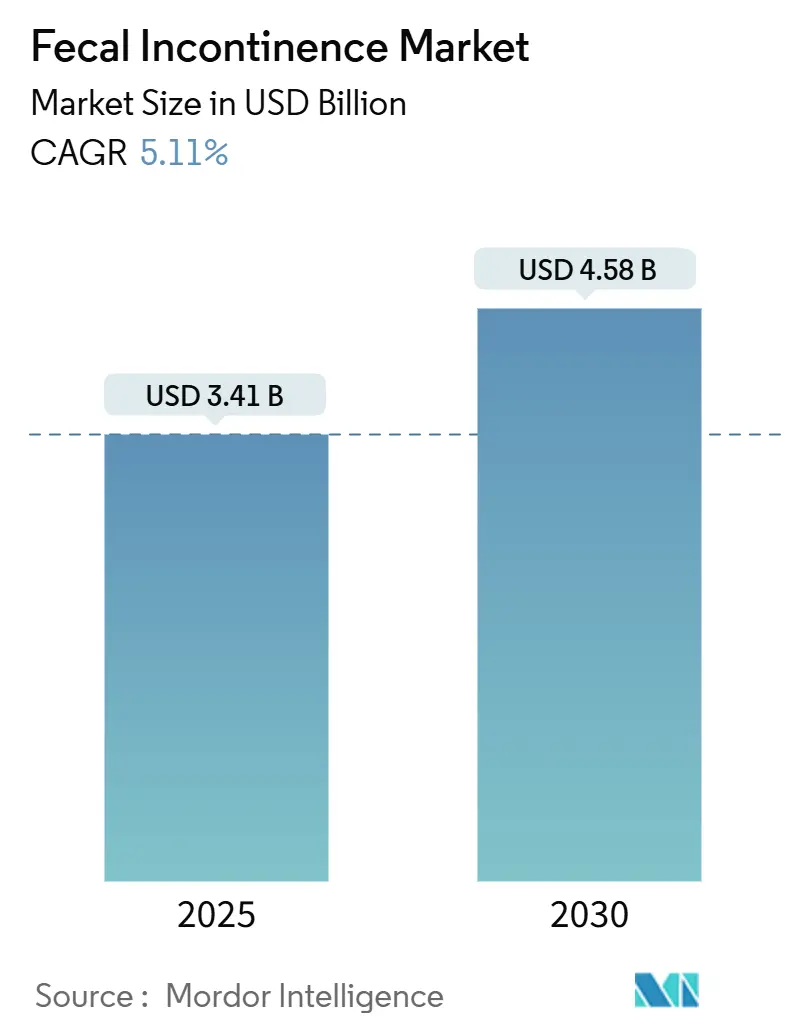

| Taille du Marché (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2030) | 4.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Incontinence Fécale par Mordor Intelligence

La taille du marché de l'incontinence fécale s'établit à 3,41 milliards USD en 2025 et devrait atteindre 4,38 milliards USD d'ici 2030, enregistrant un CAGR de 5,11 % sur la période de prévision. Le vieillissement démographique, la prévalence croissante des affections gastro-intestinales chroniques et l'acceptation grandissante des systèmes de neuromodulation peu invasifs soutiennent cette expansion régulière. Les fabricants se consolident pour assurer leur leadership technologique, comme l'illustre l'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD, qui renforce l'attractivité des actifs de neuromodulation sacrée. La dynamique régionale diffère sensiblement : l'Amérique du Nord conserve sa domination grâce à des voies de remboursement favorables, tandis que l'Asie-Pacifique gagne du terrain grâce à la modernisation rapide des infrastructures de santé et à des campagnes de sensibilisation ciblées. La stigmatisation sociale et le coût initial élevé des implants avancés continuent d'entraver l'accès des patients, mais les solutions de santé numérique permettant une thérapie discrète à domicile commencent à abaisser ces barrières. L'intensification des litiges en matière de propriété intellectuelle signale un changement concurrentiel vers des plateformes différenciées et des services numériques groupés qui améliorent les résultats cliniques.

Principaux Enseignements du Rapport

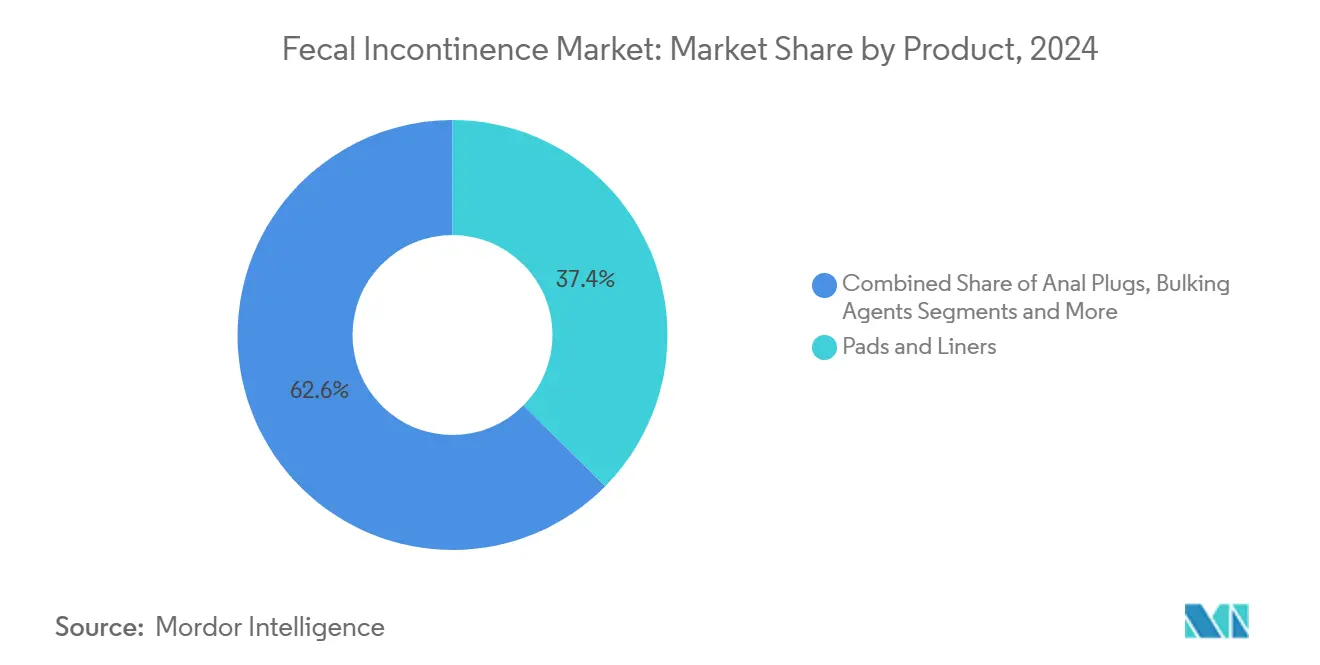

- Par catégorie de produit, les protège-slips et protections ont dominé avec une part de 37,42 % du marché de l'incontinence fécale en 2024, tandis que les implants de stimulation des nerfs sacrés devraient progresser à un CAGR de 9,31 % jusqu'en 2030.

- Par type de patient, les patients adultes détenaient 84,65 % de la part du marché de l'incontinence fécale en 2024 ; la cohorte pédiatrique devrait enregistrer le CAGR le plus rapide à 8,35 % jusqu'en 2030.

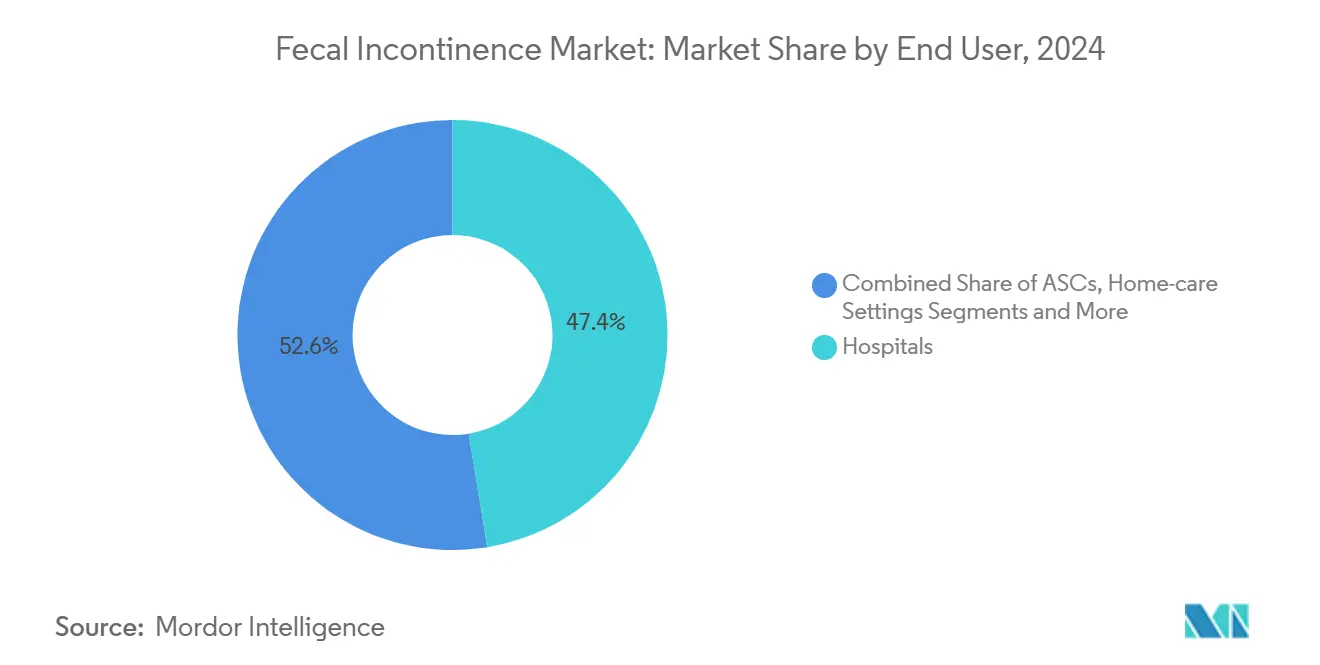

- Par utilisateur final, les hôpitaux représentaient 47,41 % de la taille du marché de l'incontinence fécale en 2024, tandis que les soins à domicile progressent à un CAGR de 7,54 % jusqu'en 2030.

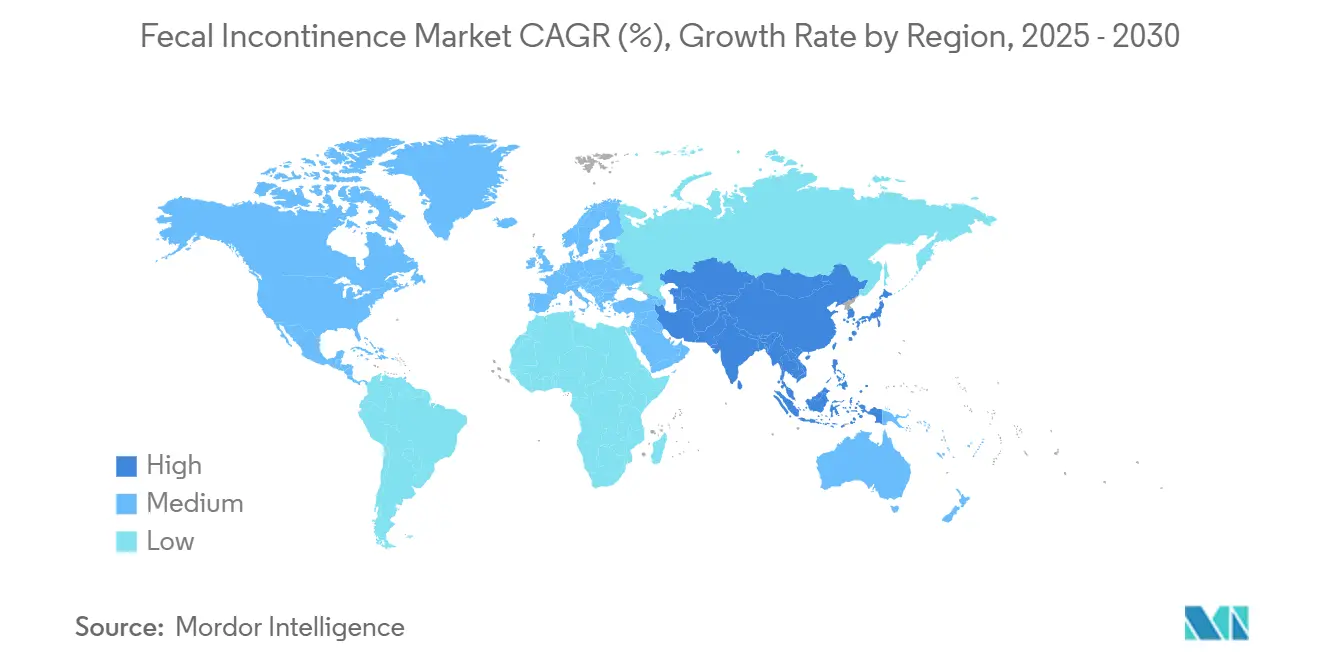

- Par géographie, l'Amérique du Nord représentait 41,23 % du marché de l'incontinence fécale en 2024, tandis que l'Asie-Pacifique représente la région à la croissance la plus rapide avec un CAGR de 7,63 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Incontinence Fécale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la population mondiale | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Prévalence croissante des troubles gastro-intestinaux chroniques | +1.2% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption croissante des dispositifs de gestion intestinale peu invasifs | +0.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable pour la neuromodulation sacrée | +0.7% | Amérique du Nord, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Plateformes de thérapie par biofeedback assistées par l'IA | +0.4% | Amérique du Nord, UE, avec adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des cliniques de neuromodulation du plancher pelvien dans les marchés émergents | +0.3% | Asie-Pacifique principalement, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population mondiale

Les adultes âgés de 65 ans et plus présentent une prévalence d'incontinence fécale de 15 % contre 8 % chez l'ensemble des adultes, élargissant la base adressable à mesure que la longévité augmente.[1]Mayo Clinic, "Examining the Prevalence of FI and Its Relationship With Age, Sex and Geographic Location in Adults," Mayo Clinic, mayoclinic.org Le fardeau économique annuel par patient s'élève en moyenne à 4 110 USD, réparti entre les coûts directs de soins et les pertes de productivité, accentuant la pression sur les payeurs.[2]Anne-Marie Leroi et al., "Outcome and Cost Analysis of Sacral Nerve Modulation for Treating Urinary and/or Fecal Incontinence," Annals of Surgery, lww.com La prévalence en maison de retraite de 50 à 70 % stimule la demande institutionnelle de systèmes avancés de gestion intestinale. Les comorbidités liées à l'âge, telles que le diabète et les troubles neurologiques, élèvent davantage le risque. Les prestataires de soins de longue durée considèrent de plus en plus les solutions avancées de contention et de neuromodulation comme rentables compte tenu des gains d'efficacité en matière de personnel qu'elles génèrent. Par conséquent, le marché de l'incontinence fécale est étroitement lié aux tendances du vieillissement dans les économies à revenus élevés.

Prévalence croissante des troubles gastro-intestinaux chroniques

Les patients atteints de maladies inflammatoires de l'intestin rapportent une incidence d'incontinence fécale de 54 %, dépassant largement les niveaux de référence de la population et soulignant les besoins thérapeutiques non satisfaits. Le syndrome de l'intestin irritable présente une incidence cumulative de 52 %, amplifiant la demande de parcours de prise en charge structurés. La détresse psychologique liée à des symptômes non contrôlés accélère le recours aux soins, 56 % des répondants dans des enquêtes récentes accordant la priorité à la fatigue et au contrôle de la continence. Les complications post-chirurgicales, notamment après les résections du cancer rectal, introduisent des cohortes de patients supplémentaires nécessitant des dispositifs tels que des kits d'irrigation transanale et des implants de neuromodulation. Ensemble, ces facteurs soutiennent des poches de croissance à deux chiffres au sein du marché plus large de l'incontinence fécale.

Adoption croissante des dispositifs de gestion intestinale peu invasifs

Les systèmes de neuromodulation sacrée compatibles avec l'IRM offrent désormais une amélioration des symptômes rapportée par les patients de 93,2 % tout en supprimant les restrictions d'imagerie qui limitaient autrefois l'éligibilité.[3]Katuwal B. et al., "Outcomes and Efficacy of MRI-Compatible Sacral Nerve Stimulator," World Journal of Radiology, wjgnet.com La thérapie électromagnétique focalisée à haute intensité permet d'atteindre 95 % de gains en qualité de vie en seulement cinq séances, attirant les patients aux contraintes de temps. Les plateformes de biofeedback assistées par l'IA administrées à domicile ont démontré des réductions statistiquement significatives des épisodes d'incontinence. À mesure que la commodité converge avec l'efficacité, les patients et les cliniciens se tournent vers des options moins invasives, propulsant les ventes unitaires d'implants avancés et de thérapeutiques numériques sur l'ensemble du marché de l'incontinence fécale.

Remboursement favorable pour la neuromodulation sacrée

Medicare, UnitedHealthcare et d'autres grands payeurs remboursent désormais les procédures de neuromodulation sacrée lorsque les traitements conservateurs ont échoué et qu'une réduction des symptômes d'au moins 50 % est documentée lors de la stimulation d'essai. La modélisation économique révèle des ratios coût-efficacité favorables sur 24 mois, renforçant les justifications de couverture. Les nouveaux codes CPT et HCPCS simplifient la facturation, accélérant l'adoption par les prestataires. La couverture s'élargit progressivement pour inclure la stimulation du nerf tibial postérieur et les systèmes modulaires de gestion intestinale, abaissant les barrières financières pour les patients éligibles et élargissant la taille du marché de l'incontinence fécale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stigmatisation sociale et sous-déclaration de la condition | -1.4% | Mondial, avec des variations culturelles | Long terme (≥ 4 ans) |

| Coût élevé des implants et procédures avancés | -0.8% | Marchés émergents, populations non assurées | Moyen terme (2-4 ans) |

| Voies réglementaires fragmentées pour les agents de comblement bio-absorbables | -0.5% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en coloproctologie formés aux thérapies les plus récentes | -0.6% | Mondial, particulièrement aigu dans les zones rurales et les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stigmatisation sociale et sous-déclaration

Seulement 23 % des patients déclarent avec précision leurs épisodes d'incontinence fécale lors des consultations cliniques, mettant en évidence un écart de reconnaissance substantiel. Les normes culturelles présentent la condition comme une conséquence inévitable du vieillissement ou de l'accouchement, décourageant la recherche proactive de soins. Les cliniciens engagent rarement le dialogue, manquant ainsi les fenêtres d'intervention précoce. Les groupes de défense et les plateformes de soutien entre pairs ont lancé des campagnes de sensibilisation du public, mais le changement de comportement reste progressif. Les thérapeutiques numériques permettant un traitement discret à domicile atténuent la gêne, mais la stigmatisation continue de contraindre le marché de l'incontinence fécale.

Coût élevé des implants et procédures avancés

L'implantation d'un système de neuromodulation sacrée peut dépasser 10 000 USD en frais à la charge des patients non assurés, limitant l'adoption dans les segments à revenus plus faibles. Les remplacements de batteries et les chirurgies de révision ajoutent des dépenses sur la durée de vie qui découragent l'adoption, en particulier dans les économies émergentes où le remboursement est limité. Les hôpitaux des marchés sensibles aux coûts privilégient les produits absorbants aux dispositifs à forte intensité capitalistique, freinant la pénétration du marché. Les fabricants répondent par une tarification basée sur la valeur et des plateformes modulaires, mais les obstacles économiques pèsent toujours sur la taille du marché mondial de l'incontinence fécale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par produit : la neuromodulation accélère la croissance

Les protège-slips et protections ont généré la plus grande part des revenus, représentant 37,42 % du marché de l'incontinence fécale en 2024. La familiarité avec le dispositif, la large distribution au détail et la contention immédiate des symptômes soutiennent leur prééminence. En revanche, les implants de stimulation des nerfs sacrés constituent la catégorie à la croissance la plus rapide, progressant à un CAGR de 9,31 % à mesure que les payeurs élargissent la couverture et que les données cliniques consolident leur supériorité dans la restauration durable de la continence. La taille du marché de l'incontinence fécale pour les produits de neuromodulation devrait s'élargir davantage à mesure que les fabricants introduisent des générateurs compatibles avec l'IRM et des batteries à plus longue durée de vie. Les systèmes émergents de gestion intestinale intégrant des capteurs avec drainage fermé ont réduit le temps de soins infirmiers de 59 %, améliorant l'efficacité hospitalière. Les équipements de biofeedback connaissent une renaissance numérique, avec des plateformes connectées au cloud permettant un coaching à distance et un suivi de l'observance. Les agents de comblement restent limités par la complexité réglementaire, tandis que les bouchons anaux servent des applications postopératoires de niche.

La demande de produits avancés est catalysée par la fusion Boston Scientific–Axonics, qui consolide les portefeuilles de propriété intellectuelle, renforce la portée de la distribution et finance les expansions du pipeline. La différenciation concurrentielle tourne désormais autour de la miniaturisation des dispositifs, de la longévité des batteries et des écosystèmes logiciels qui capturent des données probantes du monde réel. Pris ensemble, ces dynamiques renforcent la neuromodulation comme moteur d'innovation au sein du marché de l'incontinence fécale.

Par type de patient : l'opportunité pédiatrique émerge

Les patients adultes représentaient 84,65 % du marché de l'incontinence fécale en 2024, reflétant une prévalence plus élevée liée à l'âge et des voies de remboursement établies. Cependant, l'adoption pédiatrique s'accélère à un CAGR de 8,35 % à mesure que la sensibilisation aux troubles intestinaux de l'enfance augmente et que des dispositifs conçus spécifiquement, tels que l'Indepenema, permettent l'auto-administration de lavements. La part du marché de l'incontinence fécale pour les solutions pédiatriques devrait augmenter régulièrement à mesure que les essais cliniques valident l'efficacité de la neuromodulation sacrée chez les adolescents et que la stimulation magnétique non invasive du plancher pelvien démontre des profils de sécurité favorables. Les modèles de soins centrés sur la famille, les ressources d'éducation numérique et les programmes de dépistage en milieu scolaire soutiennent davantage la croissance des volumes.

Les régimes de traitement pédiatrique combinent de plus en plus les diagnostics de manométrie anorectale avec des algorithmes de thérapie personnalisés, améliorant la prédiction de la réponse et la confiance des aidants. Les fabricants adaptent les tailles de cathéters, les interfaces utilisateur et les supports de formation aux besoins pédiatriques, soulignant la pertinence stratégique de ce segment pour le secteur de l'incontinence fécale.

Par utilisateur final : la transformation des soins à domicile

Les hôpitaux ont généré 47,41 % de la taille du marché de l'incontinence fécale en 2024 en servant de principaux centres de diagnostic et d'intervention pour les cas complexes. Pourtant, les soins à domicile affichent le CAGR le plus fort à 7,54 % à mesure que les patients recherchent intimité et commodité. Les dispositifs de biofeedback à domicile autorisés par la FDA guident désormais les programmes d'exercices du plancher pelvien avec une supervision clinique à distance, comblant le fossé entre le suivi ambulatoire et l'observance dans la vie quotidienne. Les capteurs de couches intelligentes tels que la plateforme MONIT réduisent l'incidence de la dermatite en facilitant les changements en temps opportun, validant le rôle de la technologie dans les environnements à domicile.

Les centres chirurgicaux ambulatoires captent le volume d'implantation de neuromodulation sacrée grâce à des flux de travail rationalisés et à des frais généraux réduits. Les établissements de soins de longue durée, où la prévalence de l'incontinence fécale atteint 70 %, adoptent des programmes complets de gestion intestinale intégrant des systèmes avancés de contention et la formation du personnel. Collectivement, ces évolutions vers des modèles de soins décentralisés élargissent les points de contact thérapeutiques et soutiennent une dynamique durable au sein du marché de l'incontinence fécale.

Analyse Géographique

L'Amérique du Nord a conservé une part de marché de l'incontinence fécale de 41,23 % en 2024, soutenue par des systèmes de remboursement matures, des volumes de procédures élevés et des recherches en neuromodulation financées par les Instituts nationaux de la santé. Des projets pilotes de payeurs tels que l'initiative de santé pelvienne du Mass General Brigham Health Plan regroupent des produits à capteurs avec un coaching virtuel, améliorant l'engagement des patients et réduisant les coûts en aval.

L'Europe représente un paysage mature et très structuré. L'Allemagne, le Royaume-Uni et la France sont à la pointe de l'adoption grâce à des centres spécialisés de rééducation du plancher pelvien et à des réseaux de soins coordonnés. Les voies réglementaires harmonisées de l'UE accélèrent les approbations de dispositifs, bien que les pressions tarifaires encouragent l'adoption de cadres de rentabilité. Les essais cliniques multicentriques évaluant l'irrigation transanale pour le syndrome de résection antérieure basse continuent d'affiner les critères de sélection des patients, soutenant une croissance durable dans la région.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un CAGR de 7,63 % grâce à la hausse des dépenses de santé et à l'amélioration des campagnes de sensibilisation. Des enquêtes transversales en Chine révèlent une prévalence élevée de dysfonctionnement du plancher pelvien associée à une littératie publique limitée, soulignant l'éducation comme levier de croissance clé. Les associations d'urogynécologie de Thaïlande développent des programmes de formation professionnelle intégrant des modalités occidentales et traditionnelles, élargissant le vivier de médecins. La démographie super-âgée du Japon et la couverture d'assurance robuste soutiennent l'adoption précoce de dispositifs haut de gamme, tandis que les économies émergentes tirent parti du tourisme médical pour accéder aux traitements avancés. Ces développements diversifient collectivement les sources de revenus et amplifient le marché mondial de l'incontinence fécale.

Paysage Concurrentiel

Le marché de l'incontinence fécale est modérément consolidé autour des plateformes de neuromodulation, l'acquisition d'Axonics par Boston Scientific en 2024 marquant la plus grande transaction du secteur et signalant un pivot stratégique vers des écosystèmes intégrés implant–logiciel. Medtronic défend une base installée significative dépassant 375 000 patients grâce à une innovation continue et à une application agressive des brevets.

Coloplast se différencie par l'intégration de la santé numérique, lançant en 2024 le premier système de notification de fuites pour les utilisateurs de stomie afin d'améliorer la qualité de vie des patients et de soutenir la surveillance à distance. Des entrants émergents comme Minnesota Medical Technologies ciblent des indications de niche avec des inserts en silicone conviviaux, élargissant les choix thérapeutiques. Le financement par capital-risque se concentre sur les startups de biofeedback assistées par l'IA qui promettent une personnalisation basée sur les données et des barrières à l'adoption plus faibles.

Les priorités stratégiques des principales entreprises mettent désormais l'accent sur la longévité des batteries, la compatibilité avec l'IRM et les analyses connectées au cloud. Les litiges en matière de propriété intellectuelle s'intensifient à mesure que les acteurs établis cherchent à protéger leurs principaux différenciateurs. Les partenariats avec des centres académiques accélèrent la génération de preuves, tandis que les distributeurs régionaux étendent la portée vers les marchés à forte croissance. Ces dynamiques garantissent que l'innovation technologique reste au cœur du positionnement concurrentiel au sein du marché de l'incontinence fécale.

Leaders du Secteur de l'Incontinence Fécale

Medtronic plc

Coloplast A/S

Boston Scientific Corporation

Axonics Inc.

Hollister Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Minnesota Medical Technologies a obtenu l'autorisation FDA 510(k) pour son insert en silicone jetable StaySure conçu pour un confort toute la journée dans la gestion de l'incontinence fécale.

- Octobre 2024 : UCI Health a lancé un essai de phase 3 de la thérapie dérivée de cellules souches iltamiocel ciblant l'incontinence intestinale liée aux lésions obstétricales.

- Juillet 2024 : Coloplast a dévoilé l'un des premiers systèmes mondiaux de notification numérique de fuites pour les patients stomisés, intégrant des alertes en temps réel pour réduire les complications.

Périmètre du Rapport Mondial sur le Marché de l'Incontinence Fécale

| Protège-slips et Protections |

| Systèmes de Gestion Intestinale |

| Bouchons Anaux |

| Agents de Comblement |

| Implants de Stimulation des Nerfs Sacrés |

| Équipements de Biofeedback |

| Adulte |

| Pédiatrique |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Soins à Domicile |

| Établissements de Soins de Longue Durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Protège-slips et Protections | |

| Systèmes de Gestion Intestinale | ||

| Bouchons Anaux | ||

| Agents de Comblement | ||

| Implants de Stimulation des Nerfs Sacrés | ||

| Équipements de Biofeedback | ||

| Par Type de Patient | Adulte | |

| Pédiatrique | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Soins à Domicile | ||

| Établissements de Soins de Longue Durée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'incontinence fécale d'ici 2030 ?

Le marché de l'incontinence fécale devrait atteindre 4,38 milliards USD d'ici 2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les implants de stimulation des nerfs sacrés progressent à un CAGR de 9,31 % jusqu'en 2030.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 7,63 % jusqu'en 2030 grâce à la modernisation des infrastructures de santé et à la sensibilisation croissante.

Quelle est la taille de la part des patients adultes ?

Les patients adultes représentent 84,65 % des revenus actuels du marché.

Qu'est-ce qui motive l'évolution vers les soins à domicile ?

Les thérapeutiques numériques discrètes et les dispositifs de biofeedback à domicile autorisés par la FDA permettent une croissance de 7,54 % de CAGR dans l'adoption des soins à domicile.

Quel est le principal obstacle à l'adoption du traitement ?

La stigmatisation sociale conduit à une sous-déclaration, avec seulement 23 % des patients déclarant avec précision leurs symptômes aux cliniciens.

Dernière mise à jour de la page le: