Taille et parts du marché européen des snacks surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 32.90 Milliards de dollars |

| Taille du Marché (2026) | 34.24 Milliards de dollars |

| Taille du Marché (2031) | 41.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des snacks surgelés par Mordor Intelligence

La taille du marché européen des snacks surgelés en 2026 est estimée à 34,24 milliards USD, en croissance par rapport à la valeur 2025 de 32,90 milliards USD, avec des projections pour 2031 s'établissant à 41,83 milliards USD, progressant à un CAGR de 4,08 % sur la période 2026-2031. La demande soutenue pour des substituts de repas pratiques, une base croissante de ménages unipersonnels et des modernisations industrielles préservant la stabilité de la texture et de la saveur sous-tendent la croissance à court terme. Les consommateurs millennials et de la génération Z, qui privilégient régulièrement les aliments préparés pour les occasions à domicile, ancrent la dynamique des volumes, tandis que la premiumisation par le biais de la certification biologique et des listes d'ingrédients à étiquette claire soutient l'expansion en valeur. Dans le même temps, les investissements dans des congélateurs cryogéniques et mécaniques avancés ont réduit la consommation d'énergie et les pertes, permettant aux fabricants de monter en charge à un coût marginal plus faible et d'améliorer leur empreinte carbone. La consolidation du secteur de la distribution, une logistique à température contrôlée plus rigoureuse et les directives d'étiquetage à l'échelle de l'UE garantissent une large accessibilité des produits et une qualité constante, maintenant le marché européen des snacks surgelés sur une trajectoire ascendante prévisible.

Principaux enseignements du rapport

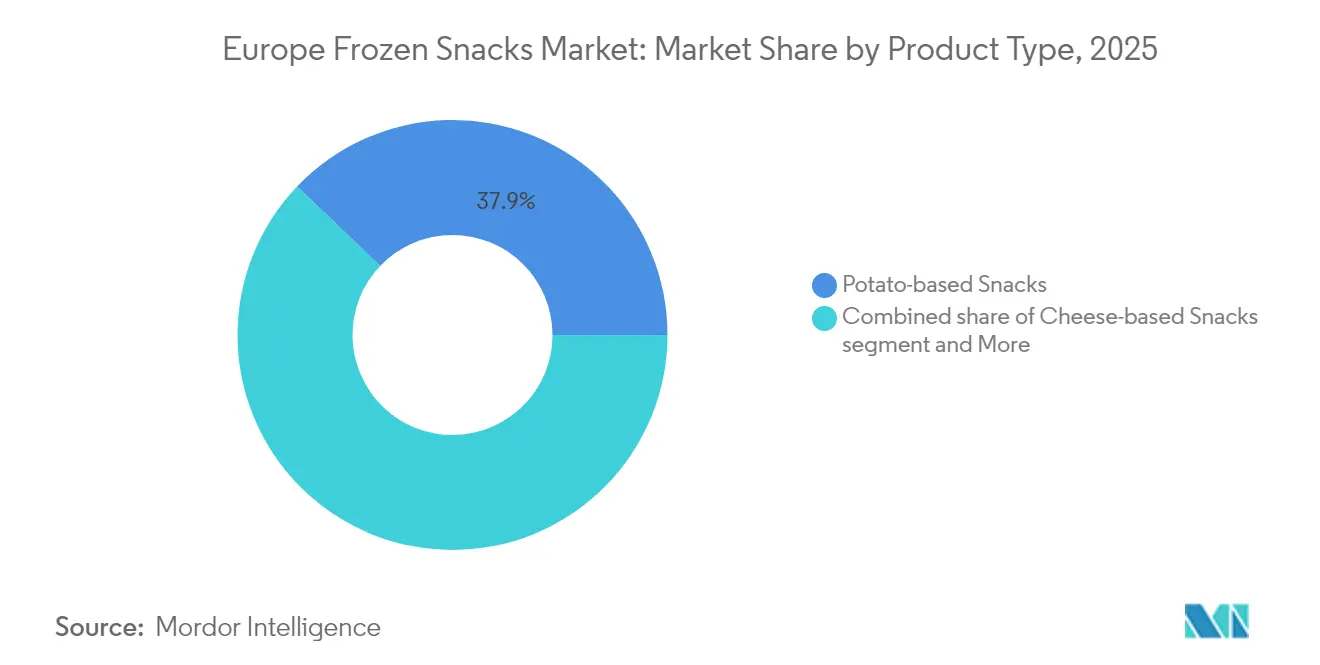

- Par type de produit, les snacks à base de pommes de terre ont représenté 37,86 % des revenus en 2025, tandis que les snacks à base de fruits et légumes devraient se développer à un CAGR de 5,56 % d'ici 2031.

- Par catégorie, les références conventionnelles ont capturé 77,92 % de la taille du marché européen des snacks surgelés en 2025, tandis que les variantes biologiques devraient croître à un CAGR de 7,05 %.

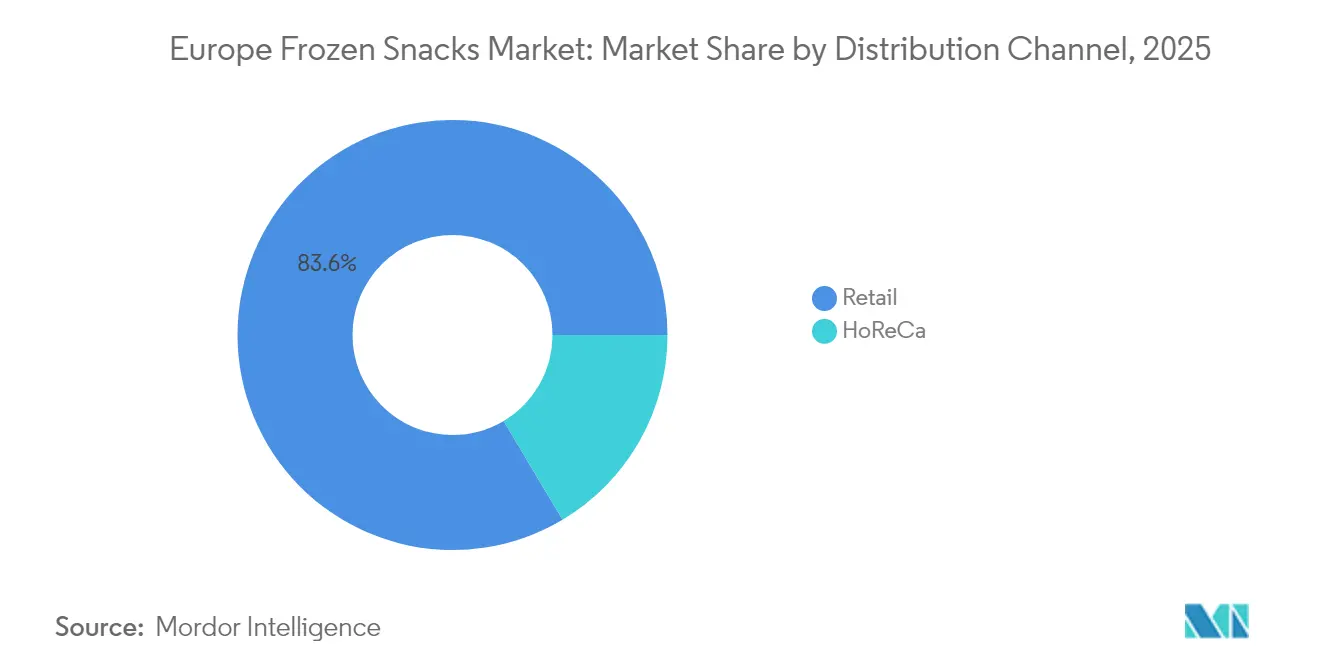

- Par canal de distribution, les points de vente au détail ont collectivement détenu 83,55 % des parts du marché européen des snacks surgelés en 2025 ; le HoReCa devrait enregistrer le CAGR le plus rapide, à 6,12 %, d'ici 2031.

- Par géographie, le Royaume-Uni a représenté 23,10 % de la taille du marché européen des snacks surgelés en 2025 ; la Pologne devrait enregistrer un CAGR de tête de 7,18 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des snacks surgelés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande des millennials et de la génération Z pour des snacks à emporter | +0.8% | À l'échelle de l'UE, plus forte dans les centres urbains | Moyen terme (2-4 ans) |

| Urbanisation croissante et hausse du revenu disponible | +0.7% | Europe de l'Est, régions nordiques | Long terme (≥ 4 ans) |

| Les produits à étiquette claire et sans allergènes gagnent du terrain | +0.6% | Europe occidentale, Allemagne, France | Moyen terme (2-4 ans) |

| L'essor de la production de pommes de terre stimule l'expansion des snacks surgelés | +0.5% | Allemagne, Pays-Bas, France | Court terme (≤ 2 ans) |

| Appétit croissant pour les saveurs ethniques et mondiales | +0.4% | Royaume-Uni, Allemagne, zones métropolitaines | Moyen terme (2-4 ans) |

| Progrès dans les technologies de congélation | +0.3% | Hubs manufacturiers de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande des millennials et de la génération Z pour des snacks à emporter

Les millennials et la génération Z, avec leurs modes de vie trépidants, stimulent la demande de snacks à emporter, propulsant le marché européen des snacks surgelés. Ces catégories démographiques privilégient la commodité, se tournant vers des solutions de repas rapides qui s'intègrent parfaitement dans leurs routines chargées. Avec leur longue durée de conservation, leur facilité de stockage et leur préparation simple, les snacks surgelés sont devenus le choix de prédilection de ces groupes de consommateurs. En 2024, la Banque mondiale a noté que 56 % de la population active en Allemagne et 57 % au Royaume-Uni étaient des femmes, mettant en évidence un segment significatif de consommateurs en quête d'options alimentaires pratiques [1]Source : Banque mondiale, "Taux de participation au marché du travail, femmes (% de la population féminine âgée de 15 ans et plus) (estimation modélisée du BIT)", data.worldbank.org. La tendance croissante au grignotage entre les repas, combinée à une gamme plus large d'options surgelées — des pizzas et pâtisseries aux amuse-bouches — renforce l'expansion de ce marché. De plus, la diversité croissante des offres de produits répond aux différentes préférences gustatives et besoins alimentaires, renforçant encore l'attrait du marché. La croissance du secteur de la distribution amplifie davantage cette demande, garantissant que les snacks surgelés sont facilement disponibles dans les supermarchés, les hypermarchés et les plateformes en ligne. Cette évolution du comportement des consommateurs souligne l'influence déterminante des millennials et de la génération Z sur le paysage des snacks surgelés en Europe.

Urbanisation croissante et hausse du revenu disponible

Le taux croissant d'urbanisation et la hausse du revenu disponible sont des moteurs significatifs du marché européen des snacks surgelés. Selon les données de la Banque mondiale, l'urbanisation dans l'Union européenne a atteint 76 % en 2023, soulignant le glissement croissant des populations vers les zones urbaines [2]Source : Banque mondiale, "Population urbaine (% de la population totale) - Union européenne", data.worldbank.org. Cette migration urbaine a conduit à une transformation des modes de vie des consommateurs, avec une préférence accrue pour les produits alimentaires pratiques et prêts à consommer. Les citadins, en particulier la population active, font souvent face à des contraintes de temps, faisant des snacks surgelés un choix attrayant en raison de leur facilité de préparation et de leurs attributs permettant un gain de temps. De plus, des niveaux de revenu disponible plus élevés à travers la région permettent aux consommateurs d'explorer des options de snacks surgelés premium et diversifiées, stimulant davantage la croissance du marché. La combinaison de ces facteurs devrait favoriser l'expansion du marché des snacks surgelés en Europe au cours de la période de prévision.

Appétit croissant pour les saveurs ethniques et mondiales

Une demande croissante pour les saveurs ethniques et mondiales stimule le marché européen des snacks surgelés. Influencés par la mondialisation, les voyages et l'exposition aux cuisines internationales, les consommateurs recherchent des expériences gustatives diversifiées et authentiques. Cela a entraîné une augmentation de la demande de snacks surgelés proposant des saveurs uniques issues des cuisines asiatiques, du Moyen-Orient et d'Amérique du Sud. Les fabricants répondent avec des produits innovants qui préservent l'authenticité des recettes ethniques. En décembre 2024, l'Office for National Statistics a signalé que 266 000 ressortissants non européens se sont rendus au Royaume-Uni à des fins d'études, suivis de près par 262 000 pour le travail [3]Source : Office for National Statistics, "Migration internationale à long terme, données provisoires pour l'année se terminant en décembre 2024", ons.gov.uk. Cet afflux a introduit de nouvelles préférences culinaires, encourageant les fabricants à élargir leurs offres. Ces tendances devraient stimuler la croissance du marché au cours de la période de prévision.

L'essor de la production de pommes de terre stimule l'expansion des snacks surgelés

L'augmentation significative de la production de pommes de terre est un moteur clé du marché européen des snacks surgelés. Les pommes de terre constituent la principale matière première pour divers produits de snacks surgelés, notamment les frites, les quartiers de pommes de terre et les galettes de pommes de terre. Par exemple, des pays comme l'Allemagne, la France et les Pays-Bas ont enregistré une croissance constante des rendements en pommes de terre grâce aux progrès des pratiques agricoles et aux conditions climatiques favorables. Cette hausse de la production garantit un approvisionnement régulier en matières premières de haute qualité, permettant aux fabricants de répondre à la demande croissante des consommateurs pour les snacks surgelés. De plus, la disponibilité de surplus de pommes de terre a encouragé l'innovation dans les offres de produits, tels que les snacks à base de pommes de terre assaisonnées et des options surgelées plus saines, stimulant davantage l'expansion du marché. La robustesse de la chaîne d'approvisionnement en pommes de terre en Europe favorise également l'efficacité des coûts, rendant les snacks surgelés plus accessibles à une base de consommateurs plus large.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Méfiance croissante des consommateurs envers les aliments ultra-transformés | -0.9% | À l'échelle de l'UE, plus forte dans les pays nordiques | Court terme (≤ 2 ans) |

| Inclination croissante vers des options de grignotage saines | -0.7% | Europe occidentale, zones urbaines | Moyen terme (2-4 ans) |

| Réglementation stricte de l'UE limitant l'utilisation des additifs | -0.4% | Conformité réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Préoccupations élevées concernant la teneur en acides gras trans et en sodium | -0.6% | Marchés soucieux de leur santé, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Méfiance croissante des consommateurs envers les aliments ultra-transformés

Les campagnes de sensibilisation des consommateurs et la recherche scientifique remodèlent le paysage des formulations traditionnelles de snacks surgelés. À mesure que les perceptions évoluent, les fabricants font face au défi de reformuler les produits pour répondre aux attentes des consommateurs en matière de goût et de stabilité à la conservation. Cette méfiance s'étend désormais au-delà des préoccupations de santé individuelles, les consommateurs pesant de plus en plus la responsabilité environnementale et sociale dans leurs choix alimentaires. En réponse, les régulateurs renforcent les exigences d'étiquetage et envisagent des mécanismes de taxation, qui pourraient tous deux influencer le positionnement des produits et leur tarification. Pourtant, la recherche met en évidence un écart significatif : de nombreux consommateurs ont du mal à identifier avec précision les aliments ultra-transformés. Cette confusion ouvre des portes au marketing éducatif et à la communication transparente. Les fabricants qui s'adaptent rapidement par la reformulation et un étiquetage clair sont en mesure de gagner des parts de marché, devançant les concurrents qui s'accrochent aux formulations traditionnelles sans évoluer pour répondre à ces nouvelles attentes des consommateurs.

Inclination croissante vers des options de grignotage saines

Les consommateurs soucieux de leur santé remodèlent le marché en exigeant des produits enrichis en fibres, à teneur réduite en sodium et sans ingrédients artificiels. Les réglementations de l'UE, grâce à l'étiquetage nutritionnel obligatoire, soutiennent cette évolution en permettant des choix éclairés et en stimulant l'amélioration des produits. En réponse, le marché introduit des produits hybrides tels que des snacks à base de légumes et des formulations enrichies en protéines, alliant commodité et nutrition. Cette tendance crée des opportunités de marque premium, les consommateurs étant prêts à payer davantage pour les bénéfices santé perçus. Cependant, la concurrence des options fraîches et peu transformées s'intensifie, poussant les fabricants de snacks surgelés à innover et à justifier les primes de commodité tout en répondant aux préoccupations sanitaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la pomme de terre fait face à une disruption portée par la santé

En 2025, les snacks à base de pommes de terre ont dominé le marché européen des snacks surgelés, captant une part de revenus de 37,86 %. Cette part significative souligne la forte préférence des consommateurs pour les produits à base de pommes de terre, portée par leur polyvalence, leur goût et leur large disponibilité à travers la région. Le segment bénéficie d'une innovation continue des produits et de l'introduction d'options plus saines, répondant aux demandes évolutives des consommateurs. De plus, la commodité offerte par les snacks surgelés à base de pommes de terre, tels que leur facilité de préparation et leur longue durée de conservation, a davantage contribué à leur popularité. Les acteurs clés du marché se concentrent sur le lancement de nouvelles saveurs et de nouveaux formats pour attirer une base de consommateurs plus large, assurant une croissance soutenue dans ce segment.

Par ailleurs, les snacks à base de fruits et légumes sur le marché européen des snacks surgelés devraient croître à un CAGR de 5,56 % d'ici 2031. Cette croissance est alimentée par la sensibilisation croissante des consommateurs à la santé et au bien-être, entraînant une demande croissante pour des options de snacks riches en nutriments et naturelles. Le segment bénéficie également de la tendance croissante des régimes à base de plantes, les consommateurs cherchant des alternatives aux options de snacks traditionnels. Les fabricants se concentrent sur l'élargissement de leurs portefeuilles de produits avec des offres innovantes, telles que des snacks surgelés biologiques et peu transformés, pour répondre à cette demande croissante. De plus, les progrès dans les technologies de congélation contribuent à préserver la valeur nutritive et le goût des snacks à base de fruits et légumes, renforçant leur attrait auprès des consommateurs soucieux de leur santé et stimulant l'expansion du segment.

Par catégorie : le segment biologique capitalise sur un positionnement premium

En 2025, les snacks surgelés conventionnels dominent le marché européen des snacks surgelés avec une part de marché substantielle de 77,92 %. Cette domination peut être attribuée à leur large disponibilité, leur accessibilité tarifaire et la préférence établie des consommateurs pour les options de snacks traditionnels. Les snacks surgelés conventionnels bénéficient de vastes réseaux de distribution et d'une forte fidélité à la marque, en faisant un incontournable des foyers à travers la région. De plus, les progrès en matière de technologie de congélation et l'innovation produit ont permis aux fabricants d'améliorer le goût et la qualité de ces snacks, consolidant davantage leur position sur le marché. Malgré l'intérêt croissant pour des alternatives plus saines, les snacks surgelés conventionnels continuent de servir une large base de consommateurs en quête de commodité et de familiarité.

D'un autre côté, les snacks surgelés biologiques émergent comme un segment à forte croissance au sein du marché européen des snacks surgelés. De 2026 à 2031, ce segment devrait croître à un CAGR notable de 7,05 %, porté par la sensibilisation croissante des consommateurs à la santé et à la durabilité environnementale. Les snacks surgelés biologiques séduisent une clientèle de niche mais en expansion, disposée à payer une prime pour des produits perçus comme plus sains et respectueux de l'environnement. Des facteurs tels que la demande croissante de produits à étiquette claire, les réglementations strictes promouvant l'agriculture biologique et la conscience environnementale croissante alimentent cette croissance. Les fabricants répondent à cette tendance en introduisant des options de snacks biologiques innovantes, en valorisant les certifications et en mettant l'accent sur la transparence dans les processus d'approvisionnement et de production. Ce changement reflète une inclination plus large des consommateurs vers des choix alimentaires durables et de haute qualité.

Par canal de distribution : la reprise du HoReCa stimule l'accélération de la croissance

Le canal de détail a dominé le marché européen des snacks surgelés en 2025, représentant une part de marché de 83,55 %. Cette domination peut être attribuée à la large disponibilité des snacks surgelés dans les supermarchés, les hypermarchés et les épiceries de proximité, qui répondent à la demande croissante des consommateurs pour des solutions de repas rapides et faciles. Les distributeurs ont également bénéficié des progrès de la logistique de la chaîne du froid, garantissant une qualité et une disponibilité constantes des snacks surgelés. De plus, les activités promotionnelles et les remises proposées par les points de vente au détail ont renforcé davantage leur position sur le marché. La pénétration croissante des plateformes de commerce électronique a également contribué à la croissance du canal de détail, les courses en ligne devenant de plus en plus répandues à travers l'Europe.

En revanche, le segment HoReCa devrait afficher une croissance significative, avec un CAGR projeté de 6,12 % au cours de la période de prévision 2026-2031. Cette croissance est portée par la préférence croissante pour la restauration hors domicile et l'adoption croissante des snacks surgelés par les prestataires de services alimentaires pour réduire les temps de préparation et maintenir la cohérence de la qualité. La résilience du segment HoReCa est encore soutenue par la tendance croissante des restaurants à service rapide et des cafés incorporant des snacks surgelés dans leurs menus pour répondre à la demande des consommateurs en matière de commodité et de variété. De plus, l'expansion du secteur du tourisme et de l'hôtellerie à travers l'Europe stimule la demande de snacks surgelés dans les hôtels, les restaurants et les services de restauration. La capacité des snacks surgelés à offrir une longue durée de conservation et à réduire le gaspillage alimentaire en fait une option attrayante pour les opérateurs HoReCa, stimulant davantage la croissance du segment sur le marché européen des snacks surgelés.

Analyse géographique

Le Royaume-Uni maintient son leadership avec une part de marché de 23,10 % en 2025, en s'appuyant sur une forte acceptation des consommateurs pour les aliments de commodité et une infrastructure de distribution établie qui soutient la distribution des produits surgelés. Les adaptations de la chaîne d'approvisionnement post-Brexit témoignent de la résilience du marché, les fabricants développant des stratégies d'approvisionnement alternatives et des réseaux de distribution qui maintiennent la disponibilité des produits et une tarification compétitive. Le marché bénéficie de préférences culturelles pour les produits prêts à consommer et les occasions de grignotage qui s'alignent avec le positionnement des snacks surgelés. Cependant, les incertitudes économiques et les pressions inflationnistes créent une sensibilité au prix chez les consommateurs qui remet en cause le positionnement premium des produits et peut favoriser les alternatives à orientation valeur.

L'Allemagne représente la plus grande économie d'Europe et affiche une consommation substantielle de snacks surgelés portée par des modes de vie chargés et l'acceptation des aliments de commodité à travers les segments démographiques. Le marché bénéficie d'une infrastructure avancée de chaîne du froid et d'une sophistication du commerce de détail qui permettent l'innovation produit et un positionnement premium. La France s'appuie sur son expertise culinaire et ses exigences de qualité pour stimuler la demande de formulations de snacks surgelés sophistiquées répondant à des standards gustatifs élevés. La croissance du marché italien reflète l'évolution des modes de consommation à mesure que les structures de repas traditionnelles s'adaptent aux exigences du mode de vie moderne, créant des opportunités pour des snacks surgelés qui complètent plutôt que remplacent la culture alimentaire traditionnelle. La Pologne émerge comme le marché à la croissance la plus rapide avec un CAGR de 7,18 % sur la période 2026-2031, portée par un développement économique rapide et une hausse du revenu disponible permettant une consommation accrue d'aliments de commodité. Le marché bénéficie de l'intégration à l'UE et des investissements étrangers qui modernisent l'infrastructure de distribution et introduisent des marques internationales et des formats de produits. L'Espagne, les Pays-Bas et la Suède affichent des schémas de croissance réguliers soutenus par les tendances d'urbanisation et les changements démographiques favorisant l'adoption des aliments de commodité. La Russie fait face à des incertitudes de marché dues aux tensions géopolitiques et aux sanctions économiques qui affectent les chaînes d'approvisionnement et le pouvoir d'achat des consommateurs, créant une volatilité dans les schémas de demande et les stratégies de distribution.

Paysage concurrentiel

Le marché européen des snacks surgelés affiche une consolidation modérée, avec des acteurs établis tels que Nomad Foods Ltd, McCain Foods Limited, Dr Oetker Group et Nestlé S.A. s'appuyant sur des stratégies d'intégration verticale et investissant dans des technologies avancées pour renforcer leurs positions sur le marché. Ces entreprises se concentrent sur le contrôle de plusieurs étapes de la chaîne d'approvisionnement, de l'approvisionnement en matières premières à la distribution, garantissant l'efficacité des coûts et la cohérence de la qualité. De telles stratégies les aident à maintenir un avantage concurrentiel face aux perturbateurs émergents et aux marques distributeurs, qui gagnent du terrain grâce à leur accessibilité tarifaire et leurs offres localisées.

Les leaders du marché accordent également la priorité à l'optimisation du portefeuille de marques pour répondre aux diverses préférences des consommateurs. Par exemple, Nestlé a élargi son portefeuille de snacks surgelés en introduisant des options à base de plantes sous sa marque Garden Gourmet, répondant à la demande croissante de choix alimentaires plus sains et durables. De même, McCain Foods a investi dans l'innovation produit, comme sa gamme de snacks surgelés prêts à cuire au four, pour répondre à la demande croissante des consommateurs en matière de commodité. Ces entreprises améliorent également l'efficacité de la chaîne d'approvisionnement en adoptant des outils numériques et l'automatisation, leur permettant de répondre rapidement à la dynamique du marché et de réduire les coûts opérationnels.

Les capacités d'innovation restent un axe critique pour les leaders du marché alors qu'ils naviguent dans l'évolution des préférences des consommateurs et les exigences réglementaires strictes. Les entreprises investissent dans la recherche et le développement pour créer de nouvelles formulations de produits alignées sur les tendances de santé, telles que les options faibles en graisses et sans gluten. Par exemple, Dr. Oetker a introduit des snacks surgelés à teneur réduite en sucre pour séduire les consommateurs soucieux de leur santé. De plus, ces acteurs surveillent activement les évolutions réglementaires, telles que les exigences d'étiquetage et les mandats de durabilité, pour garantir la conformité et maintenir la confiance des consommateurs. En combinant ces stratégies, les acteurs établis consolident leurs positions sur le marché européen compétitif des snacks surgelés.

Leaders du secteur européen des snacks surgelés

Nomad Foods Ltd

McCain Foods Limited

Dr Oetker Group

Nestle S.A

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : McCain Foods UK a lancé un nouveau snack à base de pommes de terre qui allie le croquant satisfaisant d'une chips à la texture légère et moelleuse d'une frite. Cette dernière offre reflète l'engagement de l'entreprise envers l'innovation et la qualité, répondant aux goûts évolutifs des consommateurs avec des expériences de grignotage distinctives à base de pommes de terre.

- Novembre 2024 : Ferrero UK a introduit le cône de glace Kinder Bueno dans sa gamme de desserts surgelés, capitalisant sur l'appétit croissant pour les nouvelles douceurs surgelées. La nouvelle offre, disponible en cônes individuels et en multipacks, propose deux saveurs séduisantes : Kinder Bueno Classic et Kinder Bueno White.

- Juillet 2024 : Bibigo a élargi sa distribution de produits alimentaires coréens surgelés à travers l'Europe. Les produits de l'entreprise sont désormais disponibles auprès des grands distributeurs, notamment Edeka, Rewe, Tegut et Globus en Allemagne ; Asda, Sainsbury's et Ocado au Royaume-Uni ; et Albert Heijn, Jumbo et Hoogvliet aux Pays-Bas. En plus de ses produits phares que sont les mandu (raviolis coréens traditionnels) et le poulet à la coréenne, Bibigo introduit des mandu végétariens et des gimbap (rouleaux de riz aux algues coréens) sur le marché européen.

- Avril 2024 : McCain Foods a élargi son partenariat stratégique avec Strong Roots pour accélérer la croissance dans le segment des aliments surgelés riches en légumes, en réponse à la demande croissante des consommateurs pour des options à base de plantes. La collaboration vise à exploiter les capacités d'innovation de Strong Roots avec le réseau de distribution mondial de McCain pour saisir les opportunités de marché émergentes.

Périmètre du rapport sur le marché européen des snacks surgelés

Les snacks surgelés sont des produits alimentaires préemballés, de taille bouchée, conservés par congélation pour une durée de conservation prolongée. Le marché européen des snacks surgelés est segmenté par type, format de snack, utilisateur final, technique de congélation, canal de distribution et géographie. Par type, le marché étudié est segmenté en snacks à base de pommes de terre, snacks à base de viande et de volaille, snacks à base de fruits et légumes, snacks à base de fromage, snacks à base de boulangerie et confiserie, et autres. Par utilisateur final, le marché est segmenté en consommateurs ménagers/de détail et en HoReCa/services alimentaires. Sur la base de la technique de congélation, le marché est segmenté en surgélation individuelle rapide, congélation à air pulsé et autres techniques. Par canal de distribution, le marché étudié est segmenté par hypermarché/supermarché, épicerie de proximité, boutiques de détail en ligne, magasins discount, magasins spécialisés en produits surgelés et autres canaux de distribution. L'étude de marché inclut également une analyse géographique. Par géographie, le marché couvre l'analyse au niveau pays du Royaume-Uni, de la France, de l'Allemagne, de l'Espagne, des Pays-Bas, de la Pologne, de l'Italie, de la Suède, de la Russie et du reste de l'Europe. Le rapport offre la taille du marché et les valeurs (en millions USD) pour les segments ci-dessus.

| Snacks à base de pommes de terre |

| Snacks à base de viande et de volaille |

| Snacks à base de fruits de mer |

| Snacks à base de fruits et légumes |

| Snacks à base de fromage |

| Snacks à base de boulangerie et confiserie |

| Autres types |

| Conventionnel |

| Biologique |

| HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de détail en ligne | |

| Autres canaux de détail |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pologne |

| Suède |

| Russie |

| Reste de l'Europe |

| Par type | Snacks à base de pommes de terre | |

| Snacks à base de viande et de volaille | ||

| Snacks à base de fruits de mer | ||

| Snacks à base de fruits et légumes | ||

| Snacks à base de fromage | ||

| Snacks à base de boulangerie et confiserie | ||

| Autres types | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par canal de distribution | HoReCa | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de détail en ligne | ||

| Autres canaux de détail | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Suède | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des snacks surgelés ?

Le marché est évalué à 34,24 milliards USD en 2026 et devrait atteindre 41,83 milliards USD d'ici 2031.

Quel type de produit domine les ventes aujourd'hui ?

Les snacks à base de pommes de terre occupent la première position avec une part de revenus de 37,86 % en 2025.

Quel canal de distribution se développe le plus rapidement ?

Le secteur HoReCa devrait croître à un CAGR de 6,12 % d'ici 2031, à mesure que la restauration hors domicile se redresse et que les formats de livraison se développent.

À quelle vitesse la catégorie biologique croît-elle ?

Les snacks surgelés biologiques devraient afficher un CAGR de 7,05 % entre 2026 et 2031, surpassant les gammes conventionnelles.

Dernière mise à jour de la page le: