Taille et part du marché européen des centres de données hyperscale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

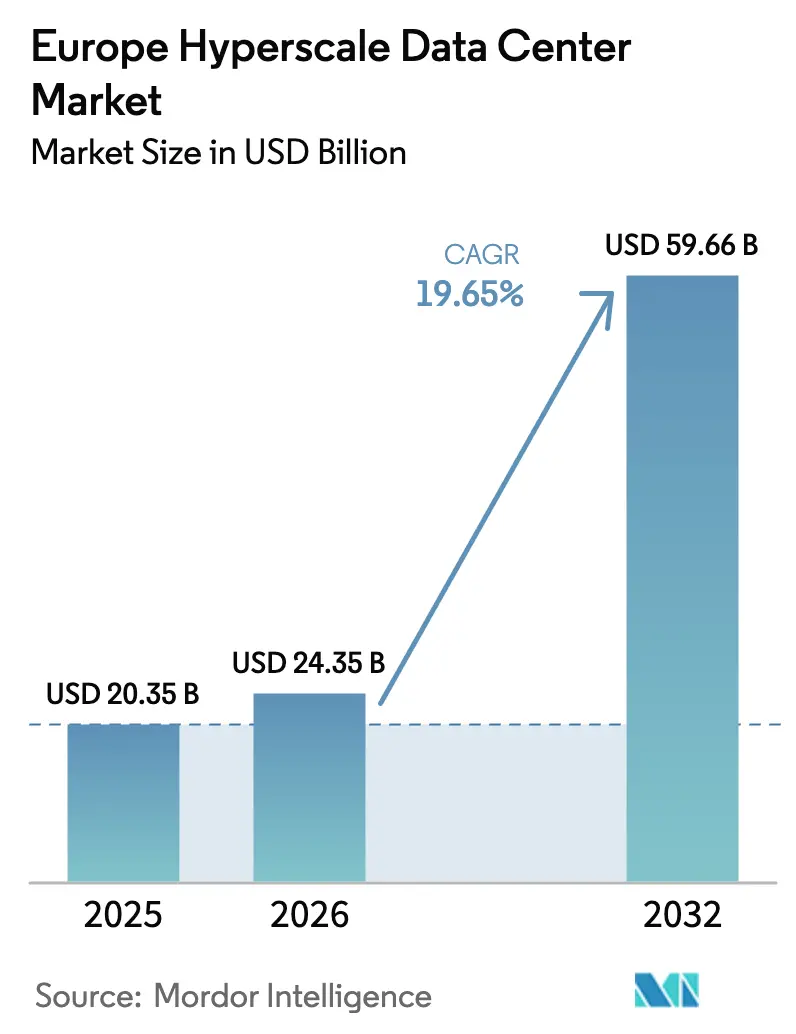

| Taille du marché de l'année de base (2025) | 20.35 Milliards de dollars |

| Taille du Marché (2026) | 24.35 Milliards de dollars |

| Taille du Marché (2032) | 59.66 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 19.65% CAGR |

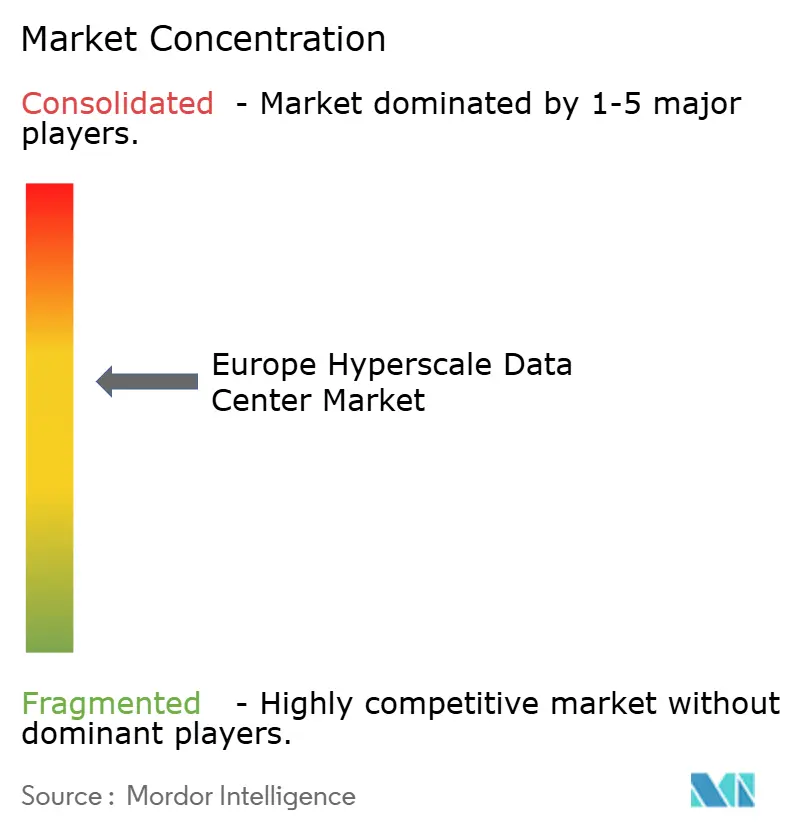

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des centres de données hyperscale par Mordor Intelligence

La taille du marché européen des centres de données hyperscale devrait croître de 20,35 milliards USD en 2025 à 24,35 milliards USD en 2026 et devrait atteindre 59,66 milliards USD d'ici 2031, à un TCAC de 19,65 % sur la période 2026-2031. La trajectoire de volume passe de 17 626,48 MW en 2025 à 34 207,57 MW d'ici 2031, un TCAC parallèle de 11,68 % qui reflète l'échelle physique requise pour les charges de travail liées au cloud souverain, à l'intelligence artificielle et aux paiements instantanés. L'accélération des investissements provient des hyperscalers cherchant des garanties de souveraineté numérique européenne, de la demande croissante en GPU et des pressions réglementaires soutenues en faveur du traitement local des données. L'innovation en matière de gestion thermique, notamment le refroidissement liquide, est devenue un facteur décisif d'allocation des capitaux. Simultanément, les frictions dans les chaînes d'approvisionnement concernant les GPU, le cuivre et les modules optiques allongent les délais de construction, incitant les opérateurs à constituer des stocks stratégiques. La dynamique concurrentielle récompense désormais les fournisseurs disposant d'une infrastructure prête pour l'intelligence artificielle, de sources d'énergies renouvelables captives et de références de souveraineté crédibles, tandis que les fusions motivées par l'échelle soulignent l'intensité capitalistique du secteur.

Points clés du rapport

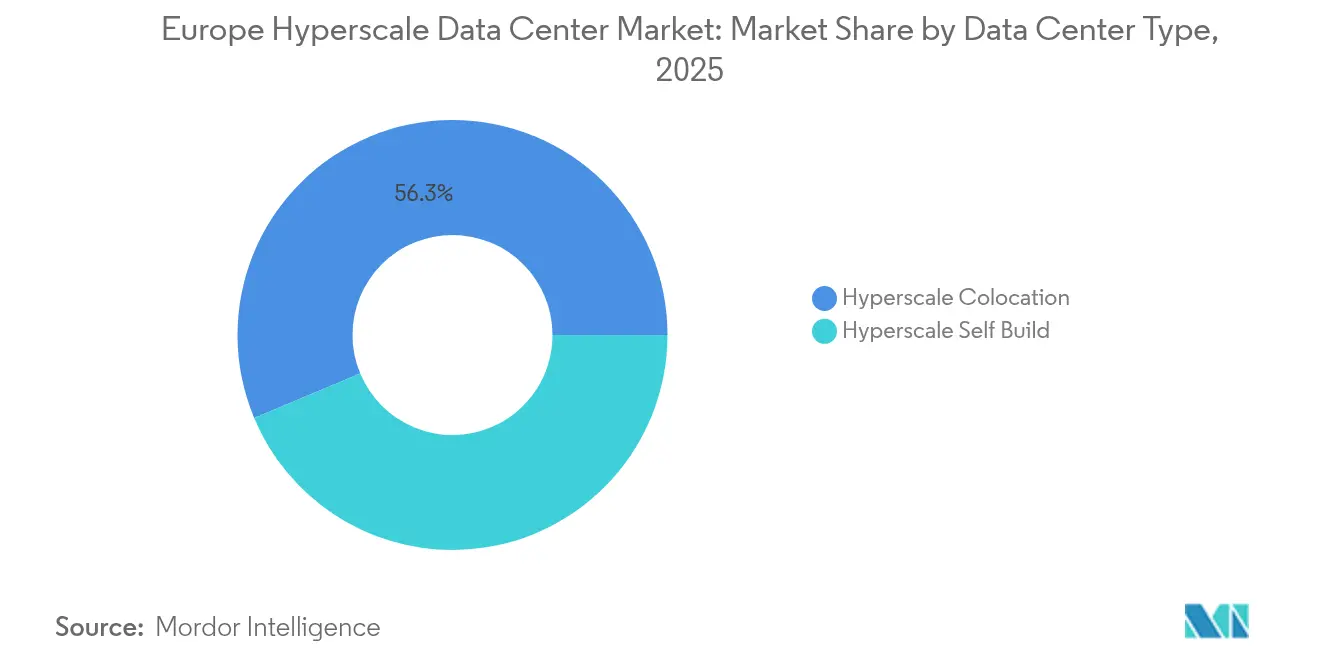

- Par type de centre de données, la colocation a dominé avec une part de revenus de 56,30 % en 2025 ; les déploiements en autoconstitution progressent à un TCAC de 17,9 % jusqu'en 2031.

- Par composant, l'infrastructure informatique représentait 40,55 % de la part du marché européen des centres de données hyperscale en 2025, et les systèmes de refroidissement liquide se développent à un TCAC de 24,1 % jusqu'en 2031.

- Par niveau standard, les installations de Niveau III représentaient 67,20 % de la taille du marché européen des centres de données hyperscale en 2025, tandis que les déploiements de Niveau IV croissent à un TCAC de 15,4 % jusqu'en 2031.

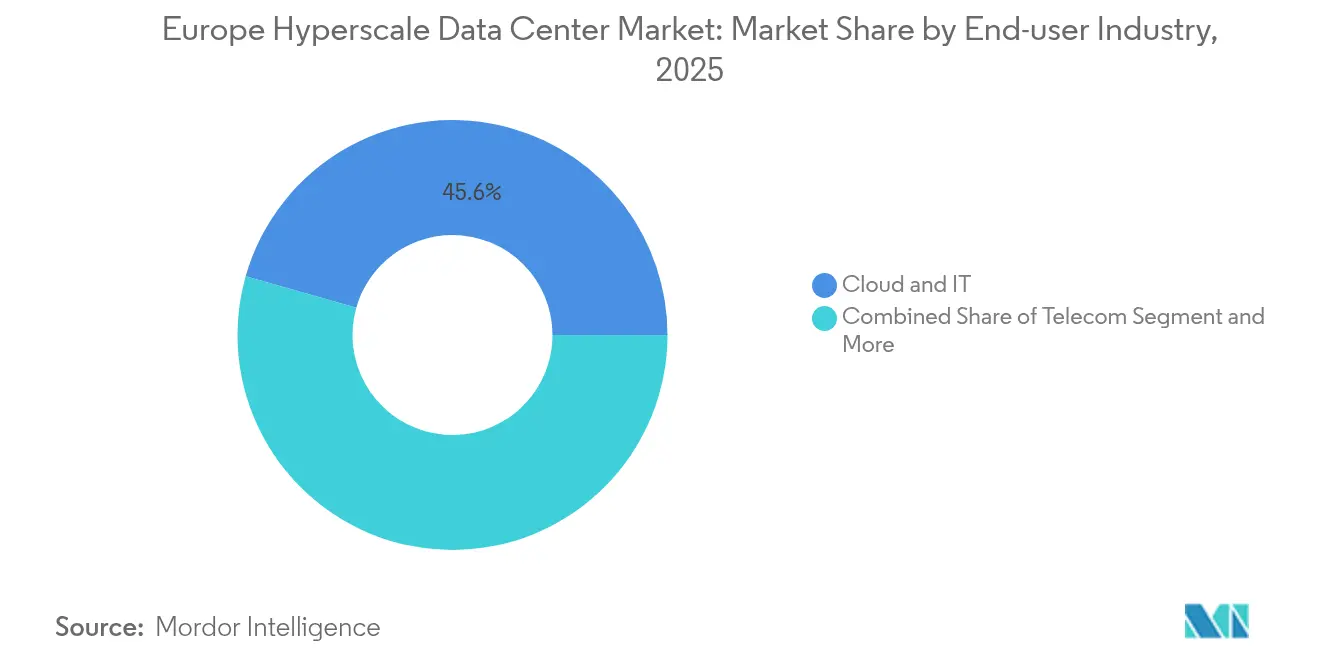

- Par secteur d'utilisation final, les fournisseurs cloud et informatiques détenaient une part de 45,60 % en 2025 ; les spécialistes en intelligence artificielle générative devraient afficher un TCAC de 20,3 % jusqu'en 2031.

- Par taille de centre de données, les installations massives ont capturé une part de 51,35 % du marché européen des centres de données hyperscale en 2025, et les sites méga progressent à un TCAC de 18,8 % jusqu'en 2031.

- Par géographie, l'Irlande a dominé avec une part de marché de 18,75 % en 2025, tandis que l'Espagne devrait enregistrer le TCAC le plus rapide de 12,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des centres de données hyperscale

Tableau d'analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Clusters d'entraînement d'intelligence artificielle et d'apprentissage automatique denses en GPU induisant des baies supérieures à 50 kW | +4.20% | Irlande, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Déploiements de cloud souverain (GAIA-X, clouds nationaux) | +3.80% | À l'échelle de l'UE ; plus prononcé en Allemagne et en France | Moyen terme (2-4 ans) |

| Les paiements instantanés et la PSD2 favorisant les constructions de Niveau IV | +2.10% | Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| La consolidation périphérie-cœur 5G favorisant les hubs nordiques | +1.90% | États nordiques et baltes | Long terme (≥ 4 ans) |

| L'inférence d'intelligence artificielle générative exigeant des campus à refroidissement liquide | +3.50% | Pays-Bas, Allemagne | Court terme (≤ 2 ans) |

| Contrats d'achat d'électricité basés sur la disponibilité pour les énergies renouvelables captives | +2.70% | Pays nordiques, Espagne, Portugal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Clusters d'entraînement d'intelligence artificielle et d'apprentissage automatique denses en GPU induisant des baies supérieures à 50 kW

Les densités de puissance des baies ont dépassé les 50 kW à mesure que des fabricants européens comme BMW et Mercedes-Benz internalisent l'entraînement de modèles d'intelligence artificielle, contraignant les conceptions des centres de données à adopter le refroidissement liquide direct à la puce [1]NVIDIA Corporation, "NVIDIA Launches Germany Industrial AI Cloud," nvidia.com. Le cloud industriel d'intelligence artificielle à 10 000 GPU de NVIDIA en Allemagne établit de nouvelles références, tandis que le déploiement par Supermicro de plus de 2 000 baies refroidies par liquide depuis mi-2024 illustre l'urgence de la mise à l'échelle. Les points chauds de densité sont apparus en premier en Irlande, en Allemagne et aux Pays-Bas, où des réseaux électriques à forte proportion d'énergies renouvelables et des cadres fiscaux favorables coexistent. La pénurie persistante de GPU contraint les opérateurs à préacheter des stocks d'accélérateurs, renforçant les réservations de capacité anticipées et allongeant les délais de construction. Le refroidissement liquide transfère les investissements des unités de traitement d'air vers les pompes, les modules de distribution de refroidissement et les échangeurs de chaleur, augmentant la nomenclature des matériaux pour les infrastructures mécaniques du marché européen des centres de données hyperscale.

Déploiements de cloud souverain (GAIA-X, clouds nationaux)

GAIA-X a institutionnalisé les exigences européennes de souveraineté des données, catalysant les constructions hyperscale sous contrôle national. Le programme 8ra de Deutsche Telekom visant à déployer 10 000 nœuds de cloud périphérique d'ici 2030 marque un réalignement structurel vers des plateformes ancrées nationalement [2]Deutsche Telekom AG, "8ra Edge-Cloud Initiative", telekom.com. La région cloud souverain de Brandebourg d'AWS à 7,8 milliards EUR renforce la confiance des investisseurs dans le fait que les hyperscalers américains localiseront leurs opérations là où la réglementation l'exige. La loi sur les services numériques et la loi sur l'intelligence artificielle à venir intègrent des règles d'auditabilité et de traçabilité qui favorisent les installations conformes à GAIA-X, traduisant la pression réglementaire directement en allocations de dépenses d'investissement. À moyen terme, les références de souveraineté différencieront les fournisseurs aussi fortement que le prix ou la latence, accélérant l'adoption de la capacité hyperscale en région.

L'inférence d'intelligence artificielle générative exigeant des campus à refroidissement liquide

Les charges de travail d'inférence privilégient une latence déterministe plutôt qu'une puissance de pointe sporadique, imposant une stabilité thermique tout au long de l'année. Le refroidissement liquide direct en circuit fermé permet désormais jusqu'à 30 % d'économies d'énergie et prend en charge plus de 100 kW par baie, avec 20 % des sites européens utilisant déjà une forme de technologie liquide. Le campus DataOne de BSO près de Paris vise 400 MW d'ici 2028, configuré exclusivement pour des baies prêtes à l'immersion et des opérations zéro carbone. L'Allemagne et les Pays-Bas ont renforcé leurs normes de consommation d'eau, rendant les systèmes liquides économiques malgré des coûts initiaux plus élevés. Les constructions à l'échelle d'un campus permettent des boucles partagées de récupération de chaleur, permettant aux opérateurs de vendre la chaleur résiduelle aux réseaux d'énergie de district et de compenser les dépenses opérationnelles, renforçant ainsi la dimension de durabilité du marché européen des centres de données hyperscale.

Contrats d'achat d'électricité basés sur la disponibilité pour les énergies renouvelables captives

Les hyperscalers contractent désormais la production d'énergies renouvelables sur une base de disponibilité, alignant les profils de charge de travail sur la production variable et réduisant les coûts d'équilibrage du réseau. L'investissement de 3,2 milliards USD de Microsoft en Suède pour l'intelligence artificielle fonctionne exclusivement à l'énergie hydroélectrique nordique et éolienne, illustrant la viabilité du modèle. L'attrait de l'Espagne pour les nouveaux acteurs hyperscale s'aligne sur une production solaire abondante et des incitations progressives à la stabilité du réseau. Les contrats d'achat d'électricité pluriannuels (10-15 ans) réduisent les risques liés à l'approvisionnement en énergie et justifient les investissements dans le stockage par batteries sur site, ancrant les projets du marché européen des centres de données hyperscale dans des régions auparavant négligées. Les contrats de cession de chaleur résiduelle améliorent encore la rentabilité en monétisant les sous-produits thermiques inévitables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions d'utilisation de l'eau pour le refroidissement par évaporation | -2.80% | Pays-Bas, Allemagne, Danemark | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans l'approvisionnement en GPU et en modules optiques | -3.20% | Mondial ; aigu dans les pôles de croissance de l'UE | Court terme (≤ 2 ans) |

| Hausse des taxes thermiques et des prélèvements carbone | -1.90% | Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| Plafonds des réseaux locaux sur les connexions supérieures à 30 MW | -2.40% | Métropoles secondaires telles que Barcelone, Berlin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions d'utilisation de l'eau pour le refroidissement par évaporation

Les régulateurs néerlandais et allemands restreignent désormais les nouveaux systèmes d'évaporation, invoquant les risques de sécheresse. Amsterdam limite les constructions hyperscale aux municipalités prézonées, poussant les opérateurs vers des architectures liquides en circuit fermé [3].Dentons, "Netherlands Tightens Water Usage Rules", dentons.com Les rénovations des sites existants peuvent dépasser 10 millions USD, comprimant les marges des opérateurs établis et rendant les nouveaux campus refroidis par liquide relativement plus attractifs. Ce changement de politique rend l'efficacité d'utilisation de l'eau (WUE) aussi critique que l'indicateur PUE, intégrant des primes de durabilité dans les négociations de baux à travers le marché européen des centres de données hyperscale.

Goulets d'étranglement dans l'approvisionnement en GPU et en modules optiques

Les délais de livraison pour les GPU H100/H200 dépassent désormais 12 mois, en raison de pénuries de substrats au Japon et à Taïwan. Les contraintes sur les modules optiques retardent les déploiements de réseaux 400/800 GbE, prolongeant le délai avant revenus sur les sites en greenfield. Les opérateurs disposant d'accords d'allocation pluriannuels, notamment les trois premiers hyperscalers, bénéficient d'expéditions préférentielles, élargissant le fossé de capacité avec les fournisseurs émergents. La tension sur l'approvisionnement entrave les stratégies de montée en puissance rapide, tempérant la complexion de croissance à court terme du marché européen des centres de données hyperscale même lorsque la demande s'accélère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Irlande domine avec une part de marché de 18,75 % en 2025, portée par la densité des câbles sous-marins de Dublin et sa base opérationnelle en langue anglaise. Les moratoires sur les contraintes du réseau à partir de 2023 ont ralenti les nouveaux permis autour de Dublin, réorientant l'intérêt hyperscale vers les comtés de l'ouest et du sud où des marges de capacité en énergies renouvelables existent. Les pressions en matière de durabilité ont accéléré les projets pilotes de récupération de chaleur, et les résultats de politique ici servent de baromètres pour des métropoles congestionnées similaires.

L'Espagne se classe comme la géographie à la croissance la plus rapide avec un TCAC de 12,5 % jusqu'en 2031, portée par 33 milliards EUR d'investissements hyperscale annoncés. Le climat sec d'Aragon est compensé par une abondante production solaire photovoltaïque dans le cadre de contrats d'achat d'électricité basés sur la disponibilité, ancrant le cluster d'AWS à 15,7 milliards EUR. Le lien stratégique de Barcelone avec l'Afrique et l'Amérique latine via le câble sous-marin Medusa élève son profil à faible latence, favorisant un écosystème d'interconnexion régionale qui amplifie le glissement vers le sud du marché européen des centres de données hyperscale.

Les pays nordiques présentent une proposition de valeur cohérente : réseaux électriques 100 % renouvelables, refroidissement à air libre et cadres politiques stables. Le programme suédois de 3,2 milliards USD de Microsoft illustre la localisation des charges de travail d'intelligence artificielle dans des zones neutres en carbone. Le pipeline de Niveau IV du Danemark complète l'excédent hydroélectrique de la Norvège, tandis que les mandats de réutilisation de la chaleur résiduelle de la Finlande transforment les installations en contributeurs nets positifs pour le chauffage urbain municipal. L'Allemagne et les Pays-Bas continuent d'être des pôles centraux malgré des permis plus stricts et des taxes thermiques, préservant leur statut grâce à des infrastructures d'interconnexion riches et à la proximité des entreprises au sein du marché européen des centres de données hyperscale.

Analyse des segments

Par type de centre de données : dominance de la colocation, essor de l'autoconstitution

La colocation représente encore 56,30 % des revenus de 2025, ancrée par les entreprises multinationales recherchant une expansion à faible intensité capitalistique et une densité de connexions croisées qui sous-tend les stratégies de cloud hybride. La taille du marché européen des centres de données hyperscale attribuable à la colocation devrait croître régulièrement, mais sa part se réduit à mesure que les hyperscalers internalisent la capacité.

Les déploiements en autoconstitution devraient croître à un TCAC de 17,9 % jusqu'en 2031. Les hyperscalers qui recherchent des chaînes d'alimentation non standard, des boucles de refroidissement liquide et des piles de sécurité propriétaires exigent une personnalisation qui dépasse les catalogues de services de colocation traditionnels. Les grands accords de campus en Irlande et dans les pays nordiques illustrent où la capacité du réseau, les énergies renouvelables et les régimes fiscaux s'alignent pour l'économie de l'autoconstitution. Des fournisseurs comme Digital Realty brouillent les frontières en proposant des modèles de structure sous tension adaptés aux empreintes denses en GPU, reflétant une évolution hybride au sein du marché européen des centres de données hyperscale.

Par composant : l'infrastructure informatique en tête, le refroidissement liquide s'accélère

L'infrastructure informatique a conservé 40,55 % des dépenses de 2025, reflétant une course aux armements pour les GPU, le stockage NVMe et les commutateurs 400 GbE. La part du marché européen des centres de données hyperscale pour les seules cartes serveur éclipse 25 % du total des dépenses informatiques à mesure que les charges de travail d'intelligence artificielle s'amplifient.

Les systèmes de refroidissement liquide affichent le TCAC le plus rapide à 24,1 %. Les boucles directes à la puce, les échangeurs de chaleur en porte arrière et les cuves d'immersion dominent les appels d'offres pour les infrastructures mécaniques. Les systèmes électriques suivent la croissance de la densité : des câblages blindés évalués au-delà de 800 A, plus de 3 blocs d'alimentation sans interruption distribués et des schémas de coupe-circuit qui préparent l'avenir pour une redondance 2n+1. Les mises à jour de construction générale mettent l'accent sur un chargement de plancher en dalle supérieur à 2 000 kg/m² et des dégagements de plafond qui accueillent la tuyauterie de liquide de refroidissement aérienne, illustrant l'évolution de la nomenclature des matériaux dans le marché européen des centres de données hyperscale.

Par niveau standard : fondement du Niveau III, dynamique du Niveau IV

Les installations de Niveau III représentaient 67,20 % de la capacité installée en 2025, les opérateurs équilibrant la disponibilité et le coût. Elles restent la colonne vertébrale pour les charges de travail élastiques telles que la diffusion de contenu et les logiciels en tant que service.

Le Niveau IV croît à un TCAC de 15,4 %, porté par les paiements instantanés PSD2 et les accords de niveau de service pour l'inférence d'intelligence artificielle. Francfort, Londres et Amsterdam concentrent les constructions de Niveau IV où les exigences financières et souveraines convergent. Des agencements hybrides émergent : un cœur de Niveau IV pour la compensation des paiements est adjacent aux halls de Niveau III pour les tests de validation analytique, optimisant les dépenses d'investissement tout en maintenant la conformité au sein du marché européen des centres de données hyperscale.

Par secteur d'utilisation final : cloud et informatique en tête, montée en puissance de l'intelligence artificielle générative

Les utilisateurs du cloud et de l'informatique détenaient une part de 45,60 % en 2025, portés par les lancements régionaux d'AWS, Microsoft Azure et Google Cloud. L'expansion de la taille du marché européen des centres de données hyperscale dans ce segment persiste à mesure que les règles de souveraineté numérique de l'UE imposent le traitement en région.

Les entreprises d'intelligence artificielle générative enregistrent un TCAC de 20,3 %, reflétant le nombre croissant de paramètres et les cycles d'itération des modèles. Les jeunes pousses spécialisées dans l'intelligence artificielle et les équipementiers automobiles recherchent des clusters de GPU indisponibles sur les clouds mutualisés. Les secteurs des services bancaires, financiers et d'assurance, des télécommunications, de la fabrication et du commerce électronique maintiennent des expansions annuelles prévisibles liées à l'industrie 4.0 et aux déploiements 5G, assurant une demande diversifiée à travers le marché européen des centres de données hyperscale.

Par taille de centre de données : les sites massifs dominent, les campus méga progressent

Les installations massives contrôlaient une part de 51,35 % en 2025, équilibrant la faisabilité des interconnexions au réseau et le phasage modulaire. La taille du marché européen des centres de données hyperscale pour cette catégorie sous-tend la plupart des régions cloud souveraines.

Les campus méga supérieurs à 60 MW affichent un TCAC de 18,8 %. Le projet Sines de 1,2 GW de Start Campus et l'investissement d'AWS dans 3 régions en Aragon illustrent l'ambition. Des empreintes plus importantes permettent des synergies de chauffage de district et des actifs d'énergies renouvelables colocalisés, réduisant le coût nivelé de l'électricité. Les grandes installations orientées vers la périphérie (inférieures ou égales à 25 MW) restent pertinentes pour les cas d'utilisation sensibles à la latence, complétant une topologie à plusieurs niveaux à travers le marché européen des centres de données hyperscale.

Paysage concurrentiel

La consolidation définit la phase actuelle, pourtant la part de marché combinée des cinq premiers acteurs reste inférieure à 55 %, indiquant une arène modérément concentrée. L'acquisition d'Interxion par Digital Realty pour 8,4 milliards EUR a propulsé l'entreprise à la deuxième place, ajoutant le site d'atterrissage clé du câble sous-marin de Marseille à son portefeuille. Equinix maintient son leadership dans la région Europe, Moyen-Orient et Afrique avec 22 % de part de colocation de détail et se différencie via l'interconnexion Fabric et la validation NVIDIA DGX-Ready.

Les mouvements stratégiques s'orientent vers la capacité spécifique à l'intelligence artificielle et la conformité au cloud souverain. Vantage a engagé 1,4 milliard EUR pour de nouveaux campus à Francfort et à Milan, optimisés pour le refroidissement liquide et des densités moyennes de baies de 75 kW. Le plan d'Evroc à 4 milliards EUR pour construire un réseau de 10 sites hyperscale natifs GAIA-X vise à perturber les acteurs établis en proposant un arbitrage énergétique localisé, faisant tourner les charges de travail vers les régions disposant de surplus d'énergies renouvelables.

Les partenariats avec les fournisseurs de matériel s'intensifient : Equinix et NVIDIA co-développent des nœuds DGX Cloud sur site, tandis que Digital Realty s'aligne avec Intel pour intégrer la photonique sur silicium à travers ses parcs immobiliers en Europe, Moyen-Orient et Afrique. Les opérateurs constituent des portefeuilles d'énergies renouvelables captives, illustrés par la coentreprise solaire espagnole d'Interxion pour 300 MW et les expansions norvégiennes adossées à l'éolien de Green Mountain. Face à l'escalade des dépenses d'investissement, les transactions de cession-bail et les conversions en fonds de placement immobilier apportent de nouveaux afflux de capitaux, remodelant continuellement la concurrence au sein du marché européen des centres de données hyperscale.

Leaders du secteur européen des centres de données hyperscale

Amazon Web Services

Microsoft Azure

Google Cloud

Meta Platforms

Apple

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NTT DATA a annoncé des plans dépassant 10 milliards USD pour des constructions européennes, dont un campus de 128 MW à Milan, afin de satisfaire la demande portée par l'intelligence artificielle.

- Avril 2025 : Apollo Funds a acquis le portefeuille européen de STACK Infrastructure et a lancé une plateforme hyperscale indépendante couvrant cinq pays.

- Janvier 2025 : Digital Realty et Blackstone ont formé une coentreprise de 7 milliards USD pour des installations prêtes pour l'intelligence artificielle en Europe continentale.

- Janvier 2025 : Microsoft a annoncé 80 milliards USD de dépenses mondiales en centres de données pour l'intelligence artificielle, en priorisant l'expansion européenne.

- Août 2024 : Digital Realty a acquis un campus de 15 MW à Slough, au Royaume-Uni, pour 200 millions USD afin de renforcer la capacité régionale.

- Janvier 2025 : Yondr a livré la première phase de 20 MW de son campus de Bischofsheim en Allemagne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise les revenus générés dans les installations européennes qui hébergent des charges de travail hyperscale, des déploiements de plus de 10 MW construits ou loués par des plateformes natives du cloud et des grands médias sociaux, ainsi que les systèmes électriques, informatiques et mécaniques qu'ils exploitent. Le cadre comprend les salles de colocation auto-construites et construites sur mesure, mais ne tient pas compte des salles de serveurs d'entreprise, de périphérie ou de sous-échelle.

Exclusion du champ d'application : Les centres de données d'entreprise et de périphérie fonctionnant en dessous de 10 MW ne sont pas concernés par ce dimensionnement.

Aperçu de la segmentation

- Par type de centre de données

- Autoconstitution hyperscale

- Colocation hyperscale

- Par composant

- Infrastructure informatique

- Infrastructure de serveurs

- Infrastructure de stockage

- Infrastructure réseau

- Infrastructure électrique

- Unité de distribution d'alimentation

- Interrupteurs de transfert et appareillages de commutation

- Systèmes d'alimentation sans interruption

- Générateurs

- Autre infrastructure électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies

- Autre infrastructure mécanique

- Construction générale

- Développement du gros œuvre et de l'enveloppe

- Installation et mise en service

- Conception et ingénierie

- Détection d'incendie et sécurité physique

- Solutions DCIM / SGT

- Infrastructure informatique

- Par niveau standard

- Niveau III

- Niveau IV

- Par secteur d'utilisation final

- Cloud et informatique

- Télécommunications

- Médias et divertissement

- Gouvernement

- Services bancaires, financiers et d'assurance

- Fabrication

- Commerce électronique

- Autres secteurs

- Par taille de centre de données

- Grand (inférieur ou égal à 25 MW)

- Massif (supérieur à 25 MW et inférieur ou égal à 60 MW)

- Méga (supérieur à 60 MW)

- Par géographie

- Royaume-Uni

- Allemagne

- Irlande

- Pays-Bas

- France

- Espagne

- Italie

- Région nordique

- Danemark

- Finlande

- Norvège

- Suède

- Russie

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs de colo européens, des opérateurs de réseau, des ingénieurs d'équipementiers de refroidissement et des responsables d'approvisionnement hyperscale dans les hubs FLAP-D et les pays nordiques. Ces appels ont permis de valider les rampes d'utilisation, les densités moyennes des baies et les files d'attente des contrats de cloud souverain que les sources secondaires ne font qu'entrevoir.

Recherche documentaire

Nous avons commencé par des ensembles de données du domaine public provenant d'Eurostat, des statistiques du réseau ENTSO-E, des registres fonciers nationaux et d'organismes commerciaux tels que l'Association européenne des centres de données, puis nous avons ajouté des codes douaniers pour les serveurs (847141) et les commutateurs (851762) afin d'identifier les tendances en matière d'afflux de matériel. Les formulaires 10-K des entreprises, les dépôts de permis de construire et les outils de suivi des transactions hébergés sur D&B Hoovers et Dow Jones Factiva ont enrichi les calendriers des dépenses d'investissement. Les articles universitaires sur les PUE de refroidissement liquide d'IEEE Xplore et les familles de brevets de Questel ont permis d'ancrer les changements technologiques. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté notre phase documentaire.

Dimensionnement du marché et prévisions

Nous avons d'abord construit un modèle descendant. La charge informatique annuelle à grande échelle (MW) a été reconstituée à partir des déclarations de connexion au réseau et des taux d'occupation, multipliée par les prix moyens des services mixtes par kW pour obtenir les revenus de 2025. Des vérifications ascendantes sélectionnées, des récapitulatifs des livraisons d'appareillage de commutation par les fournisseurs et des échantillons de coûts clés en main en EUR/MW, ont tempéré les totaux. Les variables clés suivies comprennent la part des baies à forte densité de GPU, la pénétration des AAE renouvelables, le coût moyen du terrain par MW, les incitations de l'UE à la réutilisation de la chaleur et les délais de mise sous tension. Une régression multivariée avec ces facteurs sous-tend les prévisions 2025-2031, avec des scénarios tampons pour les goulets d'étranglement de la capacité du réseau. Les lacunes des données sur les petits marchés ont été comblées en utilisant des analogues des prix et de l'utilisation les plus proches, approuvés lors des entretiens.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérification des écarts entre les modèles et les mesures, audits par des pairs expérimentés et reprise de contact avec les répondants antérieurs si les écarts dépassent 5 %. Nous actualisons les chiffres chaque année et publions des mises à jour intermédiaires lorsque des événements importants, tels que le lancement d'un grand campus ou des changements de politique, se produisent.

Ancre de crédibilité : Pourquoi notre centre de données hyperscalaire européen inspire la confiance

Les estimations publiées divergent parce que les entreprises choisissent des bases de revenus, des catégories d'actifs et des réductions temporelles différentes.

Les principaux facteurs d'écart sont les suivants : certains éditeurs traitent l'investissement total dans la construction plutôt que les revenus récurrents des services, certains excluent les salles de colocation qui accueillent des locataires de grande taille, tandis que d'autres limitent le champ d'application aux seules ventes de matériel. Mordor corrige le champ d'application dès le début, aligne les devises sur le dollar constant de 2024, actualise chaque année et lie chaque hypothèse à des preuves vérifiables en termes de MW et d'EUR/kW.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20,35 B (2025) | Renseignements sur le Mordor | - |

| USD 31,39 B (2023) | Conseil mondial A | Mesure les dépenses d'investissement et non les recettes annuelles des services. |

| USD 6,94 B (2024) | Groupe de recherche sur l'industrie B | Ne comptabilise que les ventes de composants matériels, en omettant les frais de fonctionnement |

| 30,78 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil régional C | Ajout d'une capacité de colocation de gros inférieure à 10 MW dans le total hyperscale |

La comparaison montre comment les choix de portée et de métrique influencent les chiffres. L'objectif discipliné de Mordor en matière de revenus, recoupé avec les données du MW, offre aux décideurs la base de référence la plus équilibrée et la plus transparente. (Valeur actuelle du marché et prévisions : 20,35 milliards de dollars en 2025 et 61,27 milliards de dollars en 2031).

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché européen des centres de données hyperscale d'ici 2031 ?

Il est prévu qu'il atteigne 59,66 milliards USD, progressant à un TCAC de 19,65 %.

Quel est le pays européen connaissant la croissance la plus rapide en matière de destination de centres de données hyperscale ?

L'Espagne est en tête avec un TCAC projeté de 12,5 % jusqu'en 2031, porté par 33 milliards EUR d'investissements annoncés.

Pourquoi le refroidissement liquide est-il essentiel pour les futurs sites hyperscale européens ?

Les charges de travail d'intelligence artificielle denses en GPU poussent les densités des baies au-delà de 50 kW ; le refroidissement liquide réduit la consommation d'énergie jusqu'à 30 % et respecte les restrictions d'utilisation de l'eau.

Comment les réglementations sur le cloud souverain façonnent-elles le déploiement des capacités ?

Les règles de l'UE imposent la résidence des données et le contrôle opérationnel, incitant à des constructions localisées comme la région de Brandebourg d'AWS à 7,8 milliards EUR.

Quelle part du marché les installations de Niveau IV détiennent-elles et pourquoi sont-elles en croissance ?

Les sites de Niveau IV représentent actuellement 32,80 % de la nouvelle capacité en cours de développement et se développent à un TCAC de 15,4 %, car les paiements instantanés et les charges de travail d'intelligence artificielle exigent une disponibilité de 99,995 %.

Quel segment de composants connaît la croissance la plus rapide dans les centres de données hyperscale européens ?

Les systèmes de refroidissement liquide, projetés à un TCAC de 24,1 %, devancent tous les autres composants en raison des densités de puissance extrêmes des baies.

Dernière mise à jour de la page le: