Taille et part du marché européen des produits de bain et de douche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

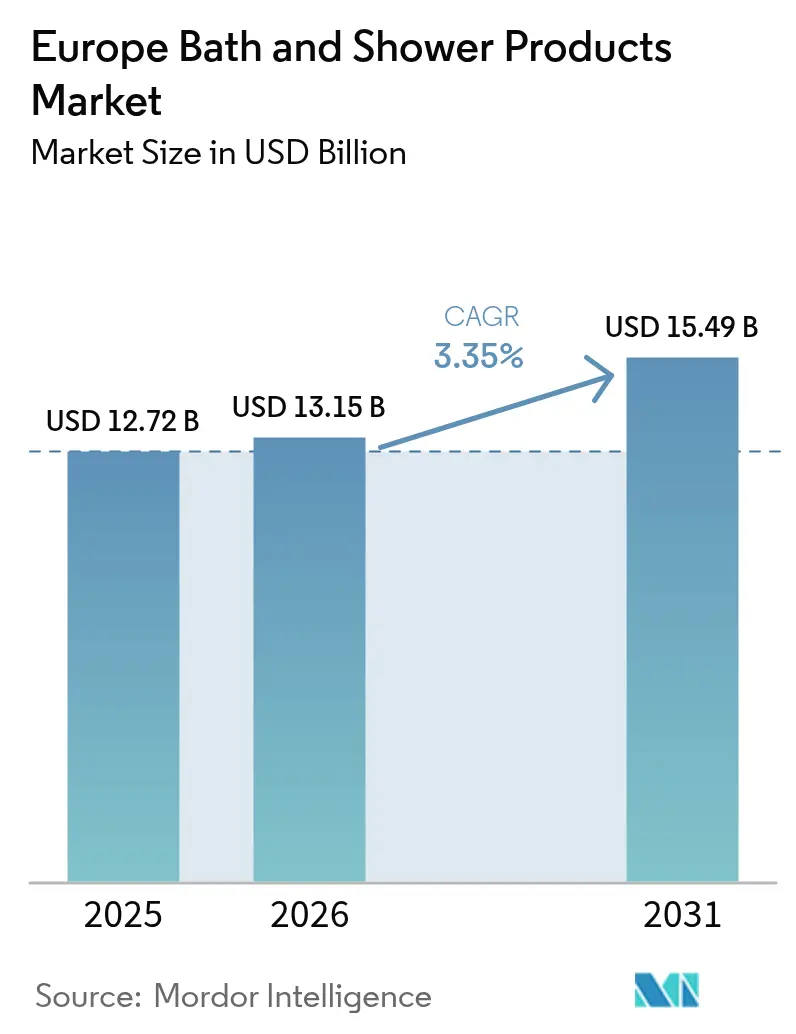

| Taille du marché de l'année de base (2025) | 12.72 Milliards de dollars |

| Taille du Marché (2026) | 13.15 Milliards de dollars |

| Taille du Marché (2031) | 15.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits de bain et de douche par Mordor Intelligence

La taille du marché européen des produits de bain et de douche était évaluée à 12,72 milliards USD en 2025 et devrait progresser de 13,15 milliards USD en 2026 pour atteindre 15,49 milliards USD d'ici 2031, à un TCAC de 3,35 % au cours de la période de prévision (2026-2031). Les obligations réglementaires en matière de recyclabilité des emballages, de transparence des ingrédients et d'étiquetage numérique redéfinissent les priorités concurrentielles. Les fabricants accélèrent leurs programmes de reformulation pour éliminer progressivement les microplastiques, les PFAS et les conservateurs contestés, tout en investissant simultanément dans des stations de recharge et des emballages allégés. Les partenariats de chaîne d'approvisionnement avec des entreprises de biotechnologie se multiplient, les marques cherchant des intrants biosourcés stables permettant de réduire leur exposition à l'huile de palme. La fragmentation des canaux se poursuit : le commerce physique génère le volume, mais le commerce électronique capte une valeur incrémentielle à mesure que la découverte numérique, les modèles d'abonnement et les boutiques en vente directe au consommateur gagnent du terrain. L'essor des marques de distributeurs et l'expansion de la distribution discount intensifient la concurrence par les prix, poussant les entreprises de marques à miser sur des arguments fonctionnels, des améliorations sensorielles et des données de durabilité vérifiées pour défendre leurs parts de linéaire.

Principaux enseignements du rapport

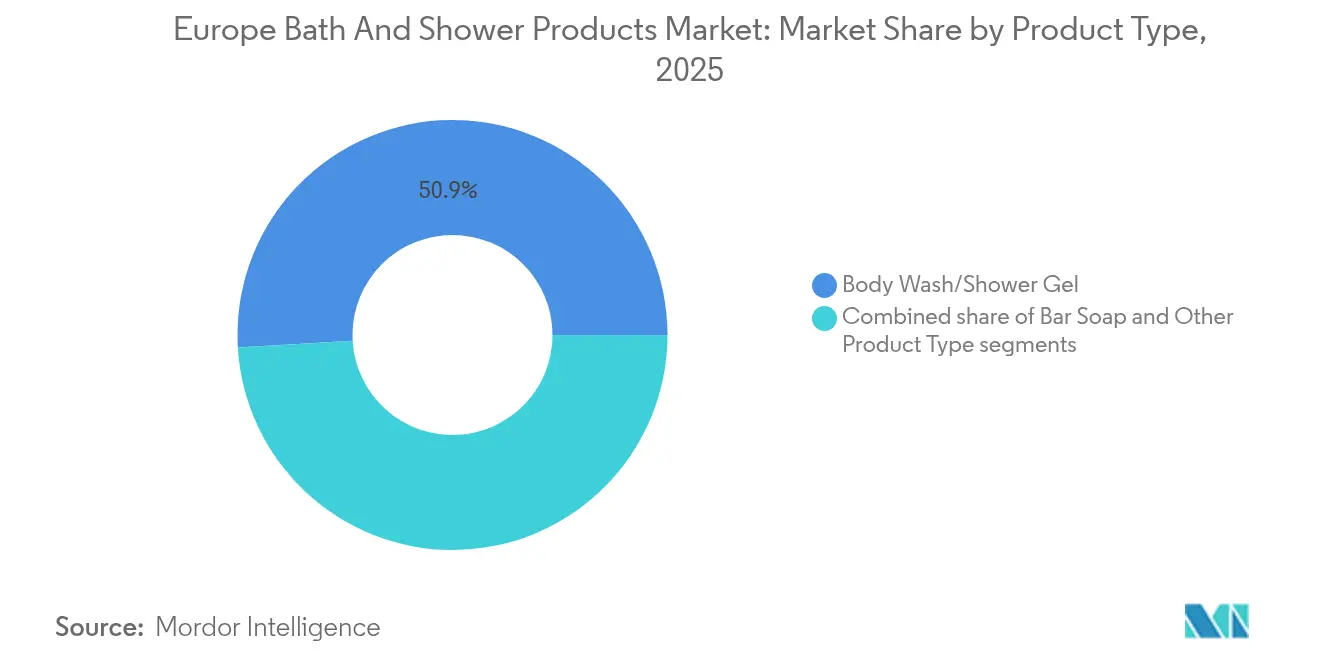

- Par type de produit, le gel douche et le gel de douche ont représenté 50,92 % de la part des revenus en 2025, tandis que le savon en barre devrait progresser à un TCAC de 3,68 % d'ici 2031.

- Par ingrédient, les formulations conventionnelles et synthétiques détenaient 64,75 % de la part de marché européen des produits de bain et de douche en 2025 ; les ingrédients naturels et biologiques s'étendent à un TCAC de 4,72 % jusqu'en 2031.

- Par utilisateur final, les adultes représentaient 85,10 % de la taille du marché européen des produits de bain et de douche en 2025, et le segment enfants et nourrissons devrait croître à un TCAC de 5,31 % d'ici 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 36,95 % de la part des revenus en 2025, tandis que les magasins de vente au détail en ligne affichent le TCAC prévisionnel le plus élevé, à 5,55 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 21,20 % des revenus régionaux de 2025 ; la Pologne devrait enregistrer l'expansion la plus rapide avec un TCAC de 5,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits de bain et de douche

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des consommateurs pour des ingrédients naturels et biologiques | +0.8% | Allemagne, France, Royaume-Uni, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Intérêt croissant pour le bien-être et les routines de soin de soi | +0.6% | Allemagne, Royaume-Uni, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Tendances à la premiumisation vers des produits haut de gamme et aromatiques | +0.5% | Allemagne, Royaume-Uni, France, Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Préférence croissante pour les emballages durables et respectueux de l'environnement | +0.7% | Régional (plus forte en Allemagne, aux Pays-Bas, en Suède, en France) | Long terme (≥ 4 ans) |

| Influence des médias sociaux et des influenceurs beauté | +0.4% | Royaume-Uni, France, Espagne, Italie, Pologne | Court terme (≤ 2 ans) |

| Innovation dans les formulations sans cruauté animale et véganes | +0.3% | Royaume-Uni, Allemagne, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des ingrédients naturels et biologiques

La demande croissante des consommateurs pour des ingrédients naturels et biologiques propulse considérablement le marché européen des produits de bain et de douche, portée par une conscience sanitaire accrue, une sensibilisation environnementale renforcée et un glissement vers des pratiques de beauté clean parmi les millennials et la génération Z. Selon l'enquête NSF 2024, 74 % des consommateurs considèrent les ingrédients biologiques comme importants dans les produits de soin personnel, reflétant une préférence croissante pour des formulations respectueuses de la peau, sans cruauté animale, à base d'éléments végétaux tels que l'aloe vera, le beurre de karité et les huiles essentielles [1]Source : NSF International, « Consumers Consider Personal Care Organic Ingredients Important », nsf.org. Les consommateurs examinent les listes d'ingrédients plus attentivement, 65 % d'entre eux recherchant des informations claires et transparentes pour identifier les substances potentiellement nocives, ce qui s'aligne avec une demande plus large pour des options durables et hypoallergéniques. Cette tendance est particulièrement prononcée sur des marchés clés tels que l'Allemagne et la Suède, où les labels naturels influencent fortement les décisions d'achat.

Intérêt croissant pour le bien-être et les routines de soin de soi

L'intérêt croissant pour le bien-être et les routines de soin de soi constitue un moteur clé du marché européen des produits de bain et de douche, les consommateurs considérant de plus en plus le bain comme une expérience holistique soutenant le bien-être mental et physique. Cette tendance met en avant des produits conçus pour détendre, revitaliser et procurer du plaisir sensoriel, tels que les gels à base d'aromathérapie, les crèmes hydratantes et les gommages exfoliants. L'essor des rituels de soin de soi, notamment chez les millennials et la génération Z, a conduit à une demande accrue de produits de bain premium aux bienfaits thérapeutiques, similaires à ceux proposés dans les spas. Les marques en tirent parti en incorporant des extraits naturels, des huiles essentielles et des ingrédients apaisants pour améliorer l'expérience du bain. L'Office for National Statistics (Royaume-Uni) a recensé 14,69 millions de millennials au Royaume-Uni en 2023, indiquant le potentiel de marché substantiel de cette tranche démographique[2]Source : Office for National Statistics (Royaume-Uni), « Estimated population of Millennials in the United Kingdom in 2023, by single year of age and gender », ons.gov.uk. Par ailleurs, les consommateurs axés sur le bien-être recherchent des produits en adéquation avec les pratiques de pleine conscience et de gestion du stress. Le marché reflète également des changements de mode de vie plus larges vers des habitudes plus saines et un équilibre de vie, renforçant le rôle des produits de bain et de douche dans les soins personnels.

Tendances à la premiumisation vers des produits haut de gamme et aromatiques

Les tendances à la premiumisation stimulent considérablement le marché européen des produits de bain et de douche, les consommateurs recherchant de plus en plus des expériences luxueuses et de haute qualité dans les soins personnels. Les produits aromatiques, enrichis d'huiles essentielles exotiques et de parfums naturels, jouent un rôle central dans cette tendance en offrant une indulgence sensorielle et des bénéfices pour le bien-être émotionnel. Ce glissement vers des produits premium reflète une disposition croissante des consommateurs, notamment les millennials aisés et la génération Z, à investir dans des articles de bain et de douche offrant des textures supérieures, des parfums longue durée et des emballages sophistiqués. Les marques répondent avec des formulations innovantes qui associent efficacité et luxe, telles que des huiles nourrissantes, des mélanges aromatiques et des gammes de produits ritualisés. La tendance à la premiumisation s'aligne également avec l'essor de la culture du soin de soi, les consommateurs voyant dans le moment du bain une occasion de relaxation et de chouchoutage. Ce mouvement soutient des prix plus élevés et encourage la différenciation au sein d'un paysage de marché concurrentiel.

Influence des médias sociaux et des influenceurs beauté

Les médias sociaux et les influenceurs beauté constituent de puissants moteurs du marché européen des produits de bain et de douche en façonnant les préférences des consommateurs et en accélérant la découverte de produits. Selon une enquête de l'Université de Portsmouth (2024), 60 % des consommateurs font confiance aux recommandations des influenceurs, et près de la moitié de toutes les décisions d'achat sont influencées par ces recommandations [3]Source : Université de Portsmouth, « New Research Unveils the "Dark Side" of Social Media Influencers and Their Impact on Marketing and Consumer Behaviour », port.ac.uk. Les influenceurs démontrent l'utilisation des produits et partagent des avis authentiques, créant des récits de confiance qui renforcent la crédibilité des marques et l'engagement des consommateurs. Des plateformes comme Instagram, TikTok et YouTube amplifient des tendances telles que les ingrédients naturels, les rituels de bien-être et les parfums premium, influençant notamment les millennials et la génération Z. Ces recommandations numériques génèrent souvent une popularité virale des produits, incitant les marques à adapter leurs stratégies marketing aux dynamiques des médias sociaux. La nature visuelle et interactive des contenus sociaux permet aux consommateurs d'explorer virtuellement les attributs sensoriels, renforçant le désir de produits de bain et de douche innovants et esthétiquement attrayants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes sur les ingrédients chimiques et la sécurité | -0.4% | À l'échelle de l'UE (Allemagne, France, Pays-Bas, Suède en tête de l'application) | Long terme (≥ 4 ans) |

| Inquiétudes des consommateurs concernant les substances nocives comme les parabènes | -0.2% | Allemagne, Royaume-Uni, France, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Concurrence intense engendrant des pressions sur les prix | -0.5% | Pologne, Espagne, Italie, France (pénétration de la distribution discount) | Court terme (≤ 2 ans) |

| Hausse des coûts de fabrication et des matières premières | -0.6% | Régional (perturbations de la chaîne d'approvisionnement affectant l'Allemagne, la Pologne, la France) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les ingrédients chimiques et la sécurité

Les réglementations strictes sur les ingrédients chimiques et la sécurité constituent un frein important au marché européen des produits de bain et de douche, contraignant les fabricants à naviguer dans des paysages de conformité complexes sous les directives européennes telles que REACH, qui limitent les substances nocives telles que les parabènes et les microplastiques. Ces obligations imposent des reformulations approfondies, des tests rigoureux et des processus d'approbation qui augmentent les coûts de production et retardent les lancements de produits, pénalisant particulièrement les marques de plus petite taille aux ressources limitées. Les alertes fréquentes du système Safety Gate entraînent des interdictions et des rappels d'articles non conformes, tels que les gels douche et les mousses de bain, perturbant les chaînes d'approvisionnement et limitant la disponibilité sur le marché en Europe occidentale. Les exigences environnementales relatives aux emballages biodégradables et à la réduction des plastiques accentuent davantage les défis opérationnels, contraignant l'innovation dans les formulations à base de synthétiques. Sur des marchés comme l'Allemagne et la France, les normes de sécurité multifonctionnelles créent des disparités avec les régions d'Europe de l'Est sensibles aux prix, freinant l'accessibilité globale et la flexibilité du marché.

Inquiétudes des consommateurs concernant les substances nocives comme les parabènes

Les inquiétudes des consommateurs concernant les substances nocives comme les parabènes freinent considérablement le marché européen des produits de bain et de douche, la sensibilisation aux risques potentiels pour la santé incitant à demander des alternatives plus sûres. Les parabènes, largement utilisés comme conservateurs, font l'objet d'un examen minutieux en raison d'associations avec des perturbations endocriniennes et des réactions allergiques, conduisant les consommateurs à éviter les produits en contenant. Cette prudence des consommateurs pousse les marques à retirer ou remplacer les parabènes par des conservateurs naturels ou moins controversés, ce qui augmente la complexité des formulations et les coûts. Par ailleurs, les perceptions négatives autour des produits chimiques synthétiques affectent la confiance globale et ralentissent la croissance du marché, les consommateurs favorisant de plus en plus la transparence dans la divulgation des ingrédients. Les autorités réglementaires imposent également des restrictions sur l'utilisation des parabènes, renforçant l'appréhension des consommateurs et limitant les options de produits. La préférence croissante pour les produits de bain à étiquette clean et biologiques reflète ce changement, mais des défis subsistent dans l'équilibre entre sécurité, efficacité et prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats solides gagnent en dynamisme

Le gel douche et le gel de douche ont dominé le marché européen des produits de bain et de douche en 2025, captant 50,92 % de la part des revenus. Leur popularité découle de leur facilité d'utilisation, de leur polyvalence et des avantages de leurs formulations adaptées à différents types de peau et préférences. Les consommateurs apprécient la praticité des formats liquides en texture gel ou crémeuse offrant des expériences hydratantes et aromatiques. Les grandes marques innovent continuellement avec de nouveaux parfums, des ingrédients naturels et des formules testées dermatologiquement pour fidéliser leur clientèle. La distribution via les supermarchés, les boutiques spécialisées et le commerce électronique améliore l'accessibilité à travers l'Europe. La grande part de marché de ce segment reflète des habitudes de consommation bien établies et un attrait large auprès de toutes les tranches d'âge.

Bien que le gel douche et le gel de douche détiennent la plus grande part de marché, le savon en barre est le segment à la croissance la plus rapide, avec un taux de croissance annuel composé prévu de 3,68 % jusqu'en 2031. La résurgence de la popularité du savon en barre est portée par l'intérêt croissant des consommateurs pour des options de soins personnels durables, respectueuses de l'environnement et sans plastique. Les savons en barre sont perçus comme naturels, minimalistes et comme des alternatives de nettoyage efficaces en accord avec la conscience environnementale. Les variétés artisanales et biologiques séduisent particulièrement les consommateurs de niche à la recherche de produits premium et artisanaux. De plus, la fabrication de savons en barre implique souvent des processus plus simples, permettant l'innovation en matière de parfums et de formulations. Cette trajectoire de croissance suggère que les savons en barre complèteront et concurrenceront de plus en plus les formats liquides sur le marché européen.

Par ingrédient : les étiquettes clean stimulent la reformulation

Les formulations conventionnelles et synthétiques détenaient la plus grande part du marché européen des produits de bain et de douche en 2025, représentant 64,75 % du chiffre d'affaires total. Leur domination découle de la familiarité des consommateurs, de leur rapport coût-efficacité et de leurs performances établies en matière de nettoyage et de diffusion de parfum. Les grandes marques s'appuient sur des réseaux de distribution étendus et sur le marketing pour maintenir la fidélité des utilisateurs sensibles aux prix et traditionnels. Ces produits bénéficient de technologies synthétiques avancées qui améliorent le moussage, la stabilité et la durée de conservation par rapport aux alternatives naturelles. Cependant, les pressions réglementaires croissantes sur les ingrédients chimiques et les préoccupations des consommateurs concernant les irritants posent des défis pour le positionnement à long terme. Malgré ces vents contraires, les formulations conventionnelles restent le pilier du marché, soutenues par l'innovation dans des mélanges synthétiques plus doux.

Les ingrédients naturels et biologiques représentent le segment à la croissance la plus rapide, avec une progression prévue à un taux de croissance annuel composé de 4,72 % jusqu'en 2031, dépassant la trajectoire globale du marché de 3,35 %. Cette progression reflète la demande accrue des consommateurs pour la beauté clean, la durabilité et la transparence dans les routines de soins personnels. Les marques mettent en avant des profils à base de plantes et sans produits chimiques qui séduisent les consommateurs soucieux de leur santé et de l'environnement à travers l'Europe. Des certifications telles qu'ECOCERT et la Soil Association renforcent la crédibilité, favorisant une tarification premium et une fidélité de niche. Les avancées de la chaîne d'approvisionnement dans l'approvisionnement en plantes biologiques permettent davantage l'évolutivité et la diversité des formulations. En définitive, l'élan de ce segment signale un changement plus large de l'industrie vers des produits éthiques d'origine naturelle.

Par utilisateur final : le segment enfants s'accélère sous l'effet des exigences de sécurité

Les adultes représentaient la plus grande part du marché européen des produits de bain et de douche en 2025, générant 85,10 % du chiffre d'affaires total. Cette domination est principalement portée par le pouvoir d'achat substantiel des adultes et leurs routines de soins personnels bien établies. Les consommateurs adultes présentent des besoins variés en matière de produits, allant du nettoyage de base aux formulations avancées axées sur le bien-être et l'amélioration de l'humeur. Leurs revenus disponibles plus élevés permettent la premiumisation et l'expérimentation de produits multifonctionnels. Par ailleurs, l'innovation produit se concentre sur les préoccupations cutanées des adultes, les risques allergiques et la transparence des ingrédients. Ce groupe reste la pierre angulaire du marché compte tenu de leur consommation régulière et de leur portée plus large dans les catégories de produits.

Le segment des enfants et nourrissons est la catégorie de marché à la croissance la plus rapide, avec un TCAC prévu de 5,31 % jusqu'en 2031. La sensibilisation croissante des parents à la sécurité des ingrédients, aux allégations sans allergènes et aux tests dermatologiques a renforcé la demande de produits spécialement formulés pour la peau sensible des enfants. Les marques différencient de plus en plus leurs offres par la premiumisation et la conformité réglementaire pour répondre à des normes de sécurité strictes. Cette orientation a conduit à la croissance de produits hypoallergéniques, de nettoyants doux et de produits biologiques adaptés aux jeunes utilisateurs. Le segment bénéficie de l'évolution des exigences des consommateurs en matière de transparence et de confiance dans les soins personnels, favorisant la fidélité à la marque parmi les familles. En conséquence, le segment des enfants gagne rapidement en importance aux côtés du marché adulte dominant.

Par canal de distribution : le commerce électronique redéfinit le commerce de détail

Les supermarchés et hypermarchés ont dominé le marché européen des produits de bain et de douche en 2025, captant 36,95 % du chiffre d'affaires total. Ces canaux excellent grâce à leur large portée, offrant aux consommateurs des achats en un seul endroit pour les essentiels quotidiens de soins personnels, ainsi que des options d'achat en gros. Des prix compétitifs, des promotions fréquentes et de larges assortiments de produits des grandes marques renforcent leur attrait auprès des ménages soucieux de leur budget. Des implantations stratégiques dans les zones urbaines et périurbaines garantissent une forte affluence et des achats impulsifs dans la catégorie des produits de bain et de douche. La domination sur l'espace de linéaire permet une mise en avant marquée des nouveaux lancements et des variantes saisonnières. Le leadership de ce segment découle des habitudes de consommation établies et d'une efficacité de distribution sans égale.

Les magasins de vente au détail en ligne sont appelés à connaître l'expansion la plus forte, avec un taux de croissance annuel composé prévu de 5,55 % jusqu'en 2031, dépassant le rythme global du marché de 3,35 %. Les plateformes numériques prospèrent grâce à la praticité, aux recommandations personnalisées et aux modèles d'abonnement qui fidélisent les clients. Les stratégies de vente directe au consommateur permettent aux marques de contourner les intermédiaires traditionnels, favorisant des relations clients plus profondes et des innovations fondées sur les données. La croissance du commerce électronique s'accélère avec les achats sur mobile, les options de livraison rapide et les fonctionnalités d'essai virtuel adaptées aux produits de bain. Les tranches démographiques plus jeunes favorisent de plus en plus la découverte en ligne de formulations de niche et durables non disponibles dans les magasins physiques. L'élan de ce canal redéfinit la dynamique de distribution, promettant une plus grande pénétration du marché à travers l'Europe.

Analyse géographique

L'Allemagne a capté 21,20 % des revenus du marché européen des produits de bain et de douche en 2025, capitalisant sur son statut de plus grande économie de la région avec une infrastructure de distribution mature. Les consommateurs allemands affichent de fortes préférences pour les formulations premium et naturelles, soutenues par des réglementations environnementales robustes et un écosystème de soins personnels bien établi. L'importance accordée au pays aux produits testés dermatologiquement et respectueux de l'environnement contribue à une demande soutenue pour des produits de bain doux et de haute qualité. De plus, le profil démographique de l'Allemagne et la sensibilisation croissante aux tendances de santé et de durabilité renforcent davantage le leadership du marché. Les politiques environnementales encourageant les emballages sans plastique et biodégradables ont également joué un rôle significatif dans la formation des préférences des consommateurs.

La Pologne devrait croître à un taux de croissance annuel composé de 5,42 % jusqu'en 2031, ce qui en fait le marché national à la croissance la plus rapide en Europe. Cette expansion est portée par la hausse des revenus disponibles et l'augmentation des dépenses des consommateurs en produits de soins personnels. La modernisation du commerce de détail, notamment la prolifération des formats de distribution modernes et l'expansion des réseaux de distribution, stimule une plus grande accessibilité et une plus grande variété. L'expansion agressive des marques de distributeurs par les chaînes discount a amélioré les offres de valeur et stimulé la croissance des volumes. Les préférences des consommateurs polonais évoluent pour s'aligner sur les tendances européennes plus larges vers la premiumisation et les ingrédients naturels.

Le Royaume-Uni, la France, l'Italie et l'Espagne représentent collectivement des bassins de revenus substantiels, mais font face à des trajectoires de croissance variables en raison de dynamiques économiques et de consommation distinctes. Si ces pays d'Europe occidentale maintiennent des marchés larges et matures, les taux de croissance diffèrent en raison de facteurs réglementaires, culturels et concurrentiels. Par ailleurs, des marchés plus petits mais aisés comme les Pays-Bas, la Belgique et la Suède affichent de fortes attentes en matière de durabilité et de conformité réglementaire qui favorisent des segments premium de niche. Ces pays tendent à mettre l'accent sur des comportements d'achat éco-responsables et des normes de produits strictes, renforçant leurs rôles de contributeurs sophistiqués, bien que plus modestes, au marché européen.

Paysage concurrentiel

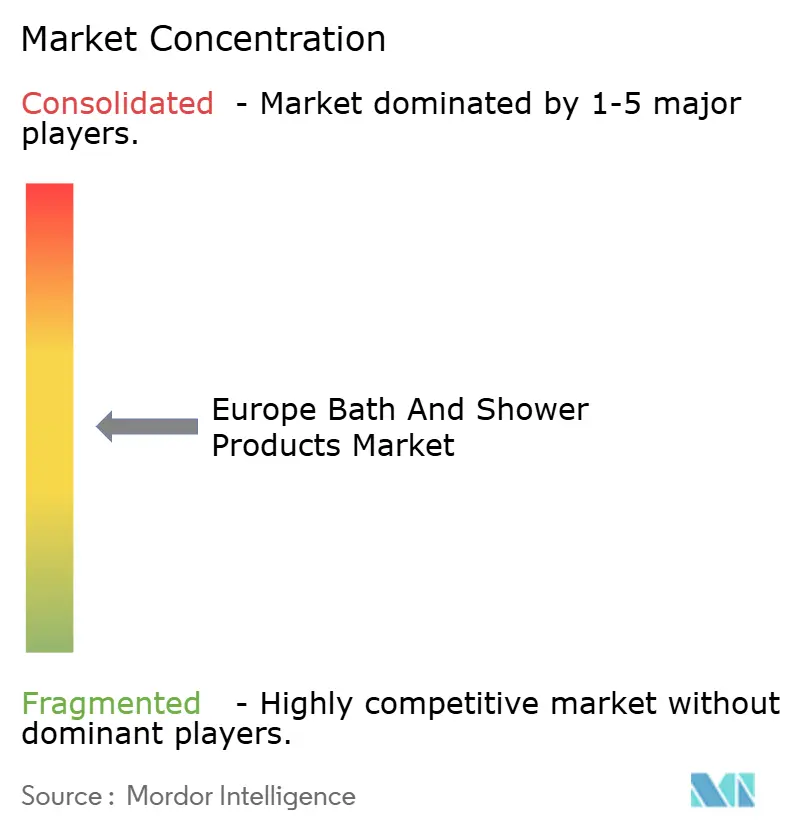

Le marché européen des produits de bain et de douche affiche une concentration modérée, dans laquelle les cinq premiers acteurs — Unilever PLC, L'Oréal S.A., The Procter & Gamble Company, Beiersdorf AG et Henkel AG & Co. KGaA — détiennent collectivement une part de marché significative sans pour autant atteindre une domination absolue. Ces multinationales s'appuient sur de larges portefeuilles de marques, des chaînes d'approvisionnement mondiales et un marketing robuste pour maintenir leur leadership dans les gels douche, savons en barre et gels. Unilever domine avec des marques emblématiques comme Dove et Lux, mettant l'accent sur la santé de la peau et les initiatives de durabilité. L'Oréal et Procter & Gamble ripostent avec l'innovation dans les formulations premium et naturelles, captant des segments de consommateurs diversifiés. Beiersdorf et Henkel se concentrent sur l'expertise dermatologique via leurs gammes Nivea et Fa, répondant aux besoins d'hygiène quotidienne.

Les entreprises leaders maintiennent leurs positions grâce à une innovation agressive, un marketing numérique et des engagements en matière de durabilité adaptés aux priorités des consommateurs européens. Unilever investit massivement dans les emballages respectueux de l'environnement et les ingrédients d'origine végétale pour s'aligner sur les exigences réglementaires et les préférences vertes. L'Oréal utilise les médias sociaux pour les lancements de produits, renforçant la visibilité auprès des jeunes tranches démographiques en quête de soins personnalisés. Procter & Gamble met l'accent sur la recherche et le développement pour des produits multifonctionnels combinant nettoyage et bénéfices hydratants. Beiersdorf et Henkel accordent la priorité aux tests cliniques et aux allégations hypoallergéniques pour instaurer la confiance dans les catégories de peau sensible. Ces stratégies favorisent la fidélité à la marque dans un contexte de concentration modérée, permettant aux premiers acteurs de répondre rapidement aux tendances telles que les produits biologiques naturels.

La concentration modérée crée un terrain fertile pour la consolidation des marques de distributeurs par des détaillants tels que les supermarchés et les discounters, qui développent des alternatives abordables imitant les caractéristiques premium. Les perturbateurs de niche gagnent du terrain via des offres artisanales, biologiques et véganes ciblant des niches éco-responsables mal desservies par les géants. La croissance en Europe de l'Est et la prolifération du commerce électronique fragmentent davantage le paysage, permettant à des entrants agiles de capter la demande émergente. Si les premiers acteurs exercent leur influence par leur envergure, les challengers exploitent les lacunes en matière de durabilité et de personnalisation. Cet équilibre dynamique stimule l'évolution globale du marché, récompensant la différenciation et l'adaptabilité. L'interaction garantit une concurrence dynamique au bénéfice des consommateurs en termes de variété et de valeur.

Leaders du secteur européen des produits de bain et de douche

L'Oréal S.A.

Beiersdorf AG

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Olbas a lancé son nouveau gel douche Olbas, devenant ainsi la première marque de décongestionnement au Royaume-Uni à entrer dans la catégorie douche en pleine expansion. Enrichi d'huiles naturelles d'eucalyptus et de menthe poivrée, le gel douche offrait un nettoyage rafraîchissant tandis que la vapeur activait les vapeurs de menthol pour faciliter la respiration. Il offrait une alternative pratique au bain Olbas pour les consommateurs actifs en quête de soulagement contre la congestion.

- Mars 2025 : Neat, une marque de soins personnels, a lancé au Royaume-Uni son gel moussant pour le corps rechargeble, marquant ainsi une initiative pionnière. Un concentré unique de 50 ml était dilué pour produire 500 ml de gel douche, permettant jusqu'à 55 lavages par recharge. Ce design compact réduisait non seulement les émissions liées au transport, mais conservait également de l'espace de stockage par rapport aux bouteilles traditionnelles.

- Juillet 2024 : Dove a lancé un nouveau portefeuille hiérarchisé, en tête duquel figurait le lancement de son gel douche le plus avancé à ce jour — le Dove Advanced Care Body Wash. Cette dernière offre, aboutissement de près de dix ans de recherche et développement dédiés, visait à répondre aux principales exigences des consommateurs en matière de soin de la peau. Grâce à sa technologie de pointe, Dove entendait non seulement élever le statut de la catégorie, mais aussi stimuler significativement les ventes.

Périmètre du rapport sur le marché européen des produits de bain et de douche

Le marché européen des produits de bain et de douche est segmenté par type, notamment les crèmes/gels de douche, les savons en barre, les huiles de douche et autres. Ces produits sont distribués via les canaux suivants : supermarchés/hypermarchés, supérettes, magasins en ligne, magasins spécialisés et autres. Par ailleurs, l'étude fournit une analyse du marché des produits de bain et de douche dans les pays de la région européenne.

| Savon en barre |

| Gel douche/Gel de douche |

| Autres types de produits |

| Conventionnel/Synthétique |

| Naturel/Biologique |

| Enfants/Nourrissons |

| Adultes |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Savon en barre |

| Gel douche/Gel de douche | |

| Autres types de produits | |

| Par ingrédient | Conventionnel/Synthétique |

| Naturel/Biologique | |

| Par utilisateur final | Enfants/Nourrissons |

| Adultes | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par pays | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés abordées dans le rapport

Quelle est la taille du marché européen des produits de bain et de douche en 2026 ?

Le marché est évalué à 13,15 milliards USD en 2026.

Quel TCAC est prévu pour les produits de bain et de douche en Europe entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 3,35 % au cours de la période.

Quelle sous-catégorie de produits connaît la croissance la plus rapide dans les rayons bain et douche européens ?

Le savon en barre mène la croissance avec un TCAC de 3,68 %, les formats solides bénéficiant d'une faveur croissante en matière de durabilité.

Pourquoi la Pologne est-elle le marché national le plus dynamique pour les produits de bain et de douche ?

La hausse des revenus disponibles, la modernisation rapide du commerce de détail et la forte adoption du commerce en ligne poussent la Pologne vers un TCAC de 5,42 % jusqu'en 2031.

Comment les réglementations européennes sur les emballages affectent-elles les marques de produits de bain et de douche ?

Les réglementations imposent une recyclabilité totale et un contenu recyclé minimum d'ici 2030, stimulant les investissements dans les systèmes de recharge et les matériaux allégés.

Dernière mise à jour de la page le: