Taille et part du marché européen des implants dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

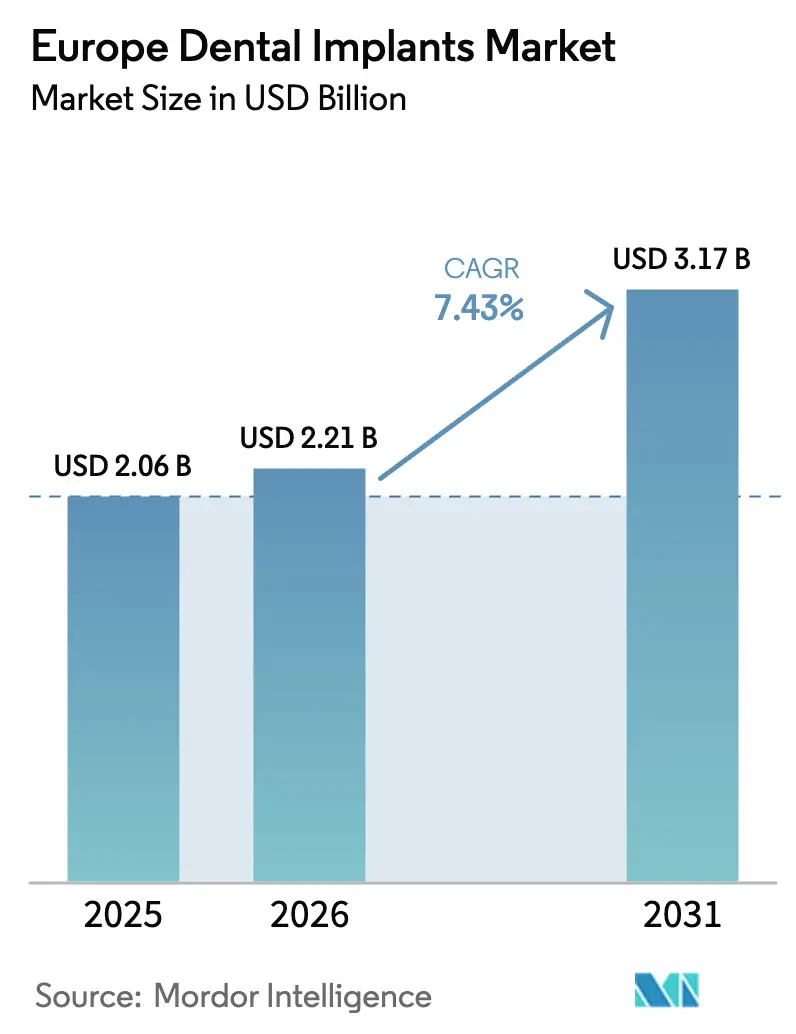

| Taille du marché de l'année de base (2025) | 2.06 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.43% CAGR |

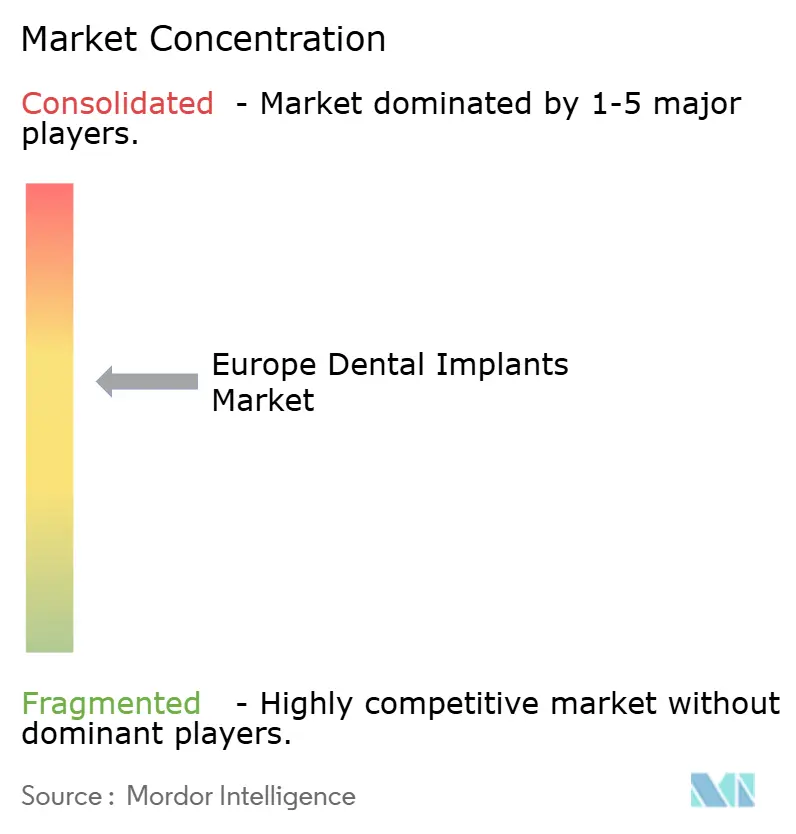

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des implants dentaires par Mordor Intelligence

La taille du marché européen des implants dentaires devrait passer de 2,06 milliards USD en 2025 à 2,21 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031, avec un TCAC de 7,43 % sur la période 2026-2031. La demande est alimentée par une population âgée en expansion qui conserve sa dentition naturelle plus longtemps tout en présentant des besoins restaurateurs complexes, une acceptation plus large des flux de travail de traitement assistés par le numérique, et le déploiement rapide de protocoles cliniques standardisés par les chaînes d'organisations de services dentaires (OSD) à travers l'Europe occidentale. La consolidation accélérée des cabinets crée des économies d'échelle en matière d'approvisionnement, de formation et d'acquisition de patients, ce qui stimule à son tour les volumes de procédures et raccourcit les courbes d'apprentissage pour les nouveaux adoptants. Parallèlement, les implants du segment de valeur, dont le prix est inférieur de 30 à 40 % aux systèmes premium, libèrent une demande latente dans les cohortes sensibles aux coûts, notamment en Europe du Sud et de l'Est, tandis que l'inclusion progressive de la couverture des implants dans les polices d'assurance dentaire privées atténue davantage les contraintes d'accessibilité financière. Du côté de l'offre, les fabricants intensifient leurs investissements dans les plateformes de planification basées sur le cloud, la numérisation intra-orale et les outils de conception assistés par l'IA, qui réduisent collectivement le temps en fauteuil jusqu'à 50 % et diminuent les taux de refabrication, renforçant ainsi l'argumentaire économique pour que les cliniques adoptent les implants à grande échelle.

Principaux enseignements du rapport

- Par pays, l'Allemagne a dominé avec 27,12 % de la part du marché européen des implants dentaires en 2025, tandis que le Royaume-Uni devrait se développer à un TCAC de 9,86 % jusqu'en 2031.

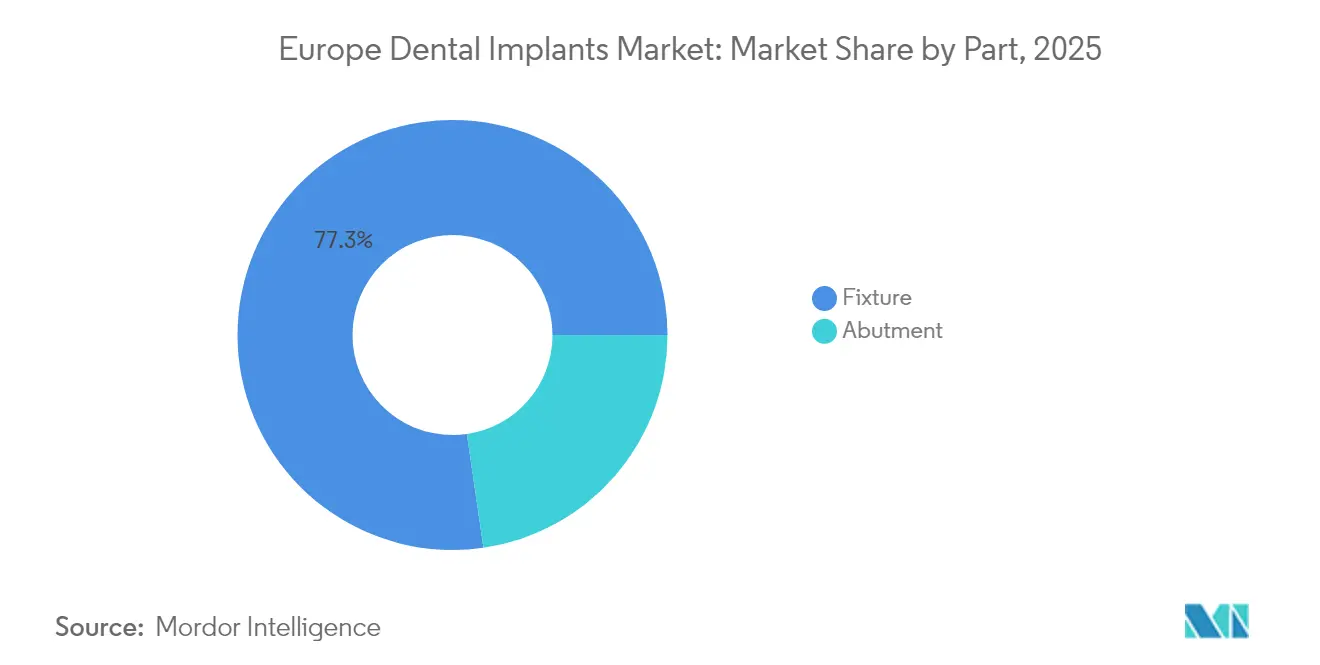

- Par partie, les fixtures ont capturé 77,30 % des revenus en 2025 ; les implants transostéaux devraient croître à un TCAC de 8,39 % jusqu'en 2031.

- Par matériau, le titane représentait 84,35 % de la taille du marché européen des implants dentaires en 2025, tandis que la zircone progresse à un TCAC de 10,98 % jusqu'en 2031.

- Par procédure, les systèmes en deux étapes représentaient 59,35 % de la part en 2025, mais les alternatives en une étape enregistrent le TCAC projeté le plus élevé à 9,18 % jusqu'en 2031.

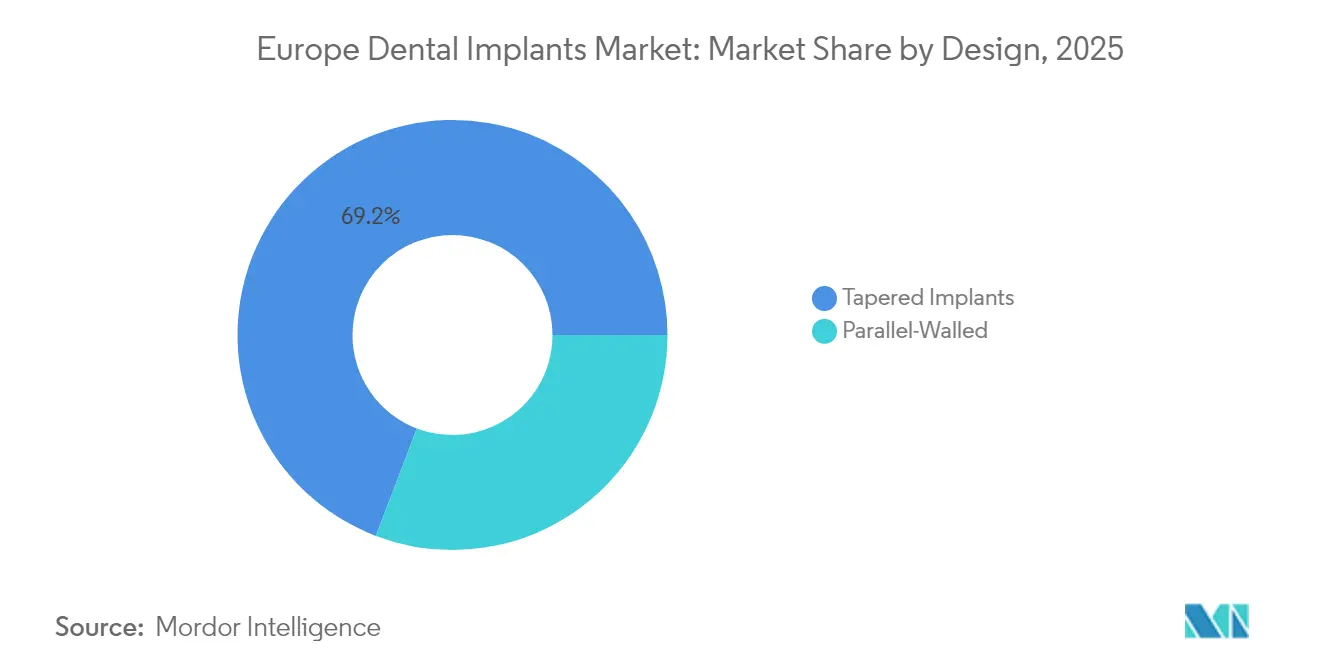

- Par design, les variantes coniques représentaient 69,20 % de la part en 2025 ; les implants à parois parallèles croissent à un TCAC de 7,92 % jusqu'en 2031.

- Par gamme de prix, les systèmes premium représentaient 64,10 % de la taille du marché européen des implants dentaires en 2025, mais les implants de valeur devraient s'accélérer à un TCAC de 10,08 % jusqu'en 2031.

- Par utilisateur final, les OSD et les cliniques indépendantes contrôlaient ensemble 67,80 % de la part en 2025, tandis que les hôpitaux affichent un TCAC de 8,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des implants dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consolidation des chaînes d'OSD | +1.8% | Europe occidentale (DE, UK, FR) | Moyen terme (2-4 ans) |

| Augmentation de la population âgée édentée | +2.1% | Italie, Espagne, Allemagne, France | Long terme (≥ 4 ans) |

| Flux de travail numériques de bout en bout | +1.5% | Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Implants du segment de valeur | +1.2% | Europe de l'Est et du Sud | Court terme (≤ 2 ans) |

| Développement de la couverture d'assurance dentaire privée | +0.9% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes d'OSD standardisant les protocoles d'implants

La consolidation au sein des grandes OSD transforme l'économie des cabinets en unifiant les parcours cliniques, en négociant des contrats fournisseurs basés sur les volumes et en déployant des programmes de formation propriétaires qui accélèrent l'adoption des implants par les dentistes généralistes[1]Envista Holdings Corporation, "Leadership Appointments," sec.gov. Straumann Group, par exemple, a divulgué plusieurs accords-cadres en Italie qui garantissent des volumes d'achat annuels minimaux et des initiatives de co-branding avec les chaînes leaders. De tels arrangements remplacent les achats fragmentés par un approvisionnement centralisé, réduisant les coûts unitaires des implants de 15 à 20 % et ancrant la fidélité à la marque dès le début de la carrière d'un clinicien. Les OSD exploitent également des packages marketing et de financement sophistiqués qui présentent les implants comme des soins courants plutôt que des services électifs premium, élargissant ainsi les taux de conversion des patients. À mesure que la consolidation s'étend des pays nordiques vers l'Allemagne, la France et l'Espagne, les protocoles des OSD devraient établir des normes cliniques de facto qui élargissent le marché européen des implants dentaires bien au-delà des volumes historiques basés sur les références.

Augmentation de la population âgée édentée en Europe occidentale et méridionale

La population européenne âgée de 65 ans et plus passera de 147 millions en 2025 à 171 millions d'ici 2035, avec une prévalence de l'édentement dépassant 30 % dans plusieurs pays méditerranéens. Le handicap buccal est de plus en plus lié à l'insuffisance nutritionnelle et aux comorbidités cardiovasculaires, ce qui incite les décideurs politiques à positionner les implants dans le cadre des stratégies de vieillissement en bonne santé plutôt que comme des soins purement esthétiques. L'Italie signale déjà 12,8 % de perte totale de dents chez les personnes âgées, et les projections suggèrent un doublement du nombre total de cas d'édentement d'ici 2040, créant une demande de procédures soutenue. Associés à une espérance de vie plus élevée, les implants doivent désormais offrir 25 à 30 ans de service fonctionnel, soutenant l'intérêt pour les données à long terme et les marques premium qui justifient la valeur à vie. Les projets pilotes de remboursement élargis en Allemagne et au Royaume-Uni pour les patients gériatriques soulignent ce vent favorable démographique.

Flux de travail numériques de bout en bout (scanners intra-oraux et planification en cloud)

Les flux de travail qui intègrent des scanners intra-oraux, une planification assistée par l'IA et un fraisage au fauteuil réduisent le nombre de rendez-vous jusqu'à deux visites et diminuent le temps de traitement total de près de moitié, un gain d'efficacité qui résonne auprès des cliniciens comme des patients. Straumann AXS et Nobel Biocare DTX Studio illustrent des écosystèmes qui traduisent les données de numérisation en guides chirurgicaux en quelques heures, améliorant la précision de pose et minimisant les ajustements prothétiques. Des données issues d'études in vitro montrent que la déviation sur arcade complète est réduite de 40 % lorsque des algorithmes d'IA affinent les nuages de points avant la fabrication du guide. La prévisibilité qui en résulte permet des protocoles de mise en charge immédiate qui raccourcissent la réhabilitation des patients édentés, augmentant directement la pénétration des implants.

Les implants du segment de valeur stimulent la pénétration dans les cohortes sensibles aux coûts

Les implants dont le prix est inférieur de 30 à 50 % aux marques premium gagnent des parts dans les régions où le revenu disponible des ménages est inférieur de 20 % ou plus aux moyennes de l'UE, comme la Hongrie, la Pologne et le Portugal. Les gammes Anthogyr de Straumann et Alpha-Bio d'Envista occupent ce segment de valeur, offrant des surfaces usinées sur des plateformes premium héritées mais commercialisées sous des marques distinctes pour éviter la cannibalisation du cœur de gamme. Le tourisme dentaire a augmenté de 14 % par an vers Budapest, où un cas d'arcade complète peut coûter 5 500 EUR (6 280 USD) contre 11 000 EUR (12 560 USD) en Allemagne, soutenant une croissance à deux chiffres des unités dans le segment de valeur. À mesure que les données cliniques réduisent les écarts de performance perçus, les implants de valeur devraient représenter un placement sur trois d'ici la fin de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement en capital élevé pour les équipements numériques | -0.7% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Remboursement public limité | -1.1% | Pan-Europe (notamment Royaume-Uni, Espagne, Italie) | Moyen terme (2-4 ans) |

| Exigences strictes en matière de preuves selon le Règlement européen sur les dispositifs médicaux 2027 | -0.9% | Tous les États membres de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé pour l'implantologie numérique dans les cliniques indépendantes

L'investissement initial pour une installation numérique complète, comprenant un scanner, un logiciel de planification et une unité de fraisage, se situe entre 65 000 et 120 000 EUR (74 200 à 137 000 USD) par salle de soins — une dépense que les cliniques indépendantes peinent à amortir compte tenu de revenus annuels moyens inférieurs à 450 000 EUR (513 600 USD) en Europe du Sud. Des enquêtes montrent que 58 % des praticiens connaissent les scanners intra-oraux, mais que les taux d'utilisation sont inférieurs à 25 %, principalement en raison des obstacles liés aux coûts et à l'incompatibilité perçue avec les laboratoires. L'élargissement du fossé technologique risque de concentrer les procédures avancées au sein des réseaux d'OSD, limitant indirectement la croissance régionale des procédures.

Remboursement public limité pour les cas d'implants électifs/esthétiques

L'assurance publique dans la plupart des États membres de l'UE ne rembourse que le remplacement fonctionnel des dents en cas d'édentement étendu, laissant la majorité des indications pour dent unique et esthétiques entièrement à la charge du patient. En Roumanie, les soins financés à titre privé représentent 90 % des dépenses de santé bucco-dentaire, et des tendances similaires persistent en Espagne et en Italie, réduisant le bassin de payeurs aux patients aisés ou à ceux bénéficiant d'une assurance complémentaire. Cet écart de remboursement perpétue les disparités socioéconomiques dans l'accès aux soins et limite le potentiel de croissance dans les régions à revenus plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par partie : les fixtures renforcent les revenus de base tandis que les implants transostéaux surpassent la croissance

Les fixtures représentaient 77,30 % des revenus de 2025 au sein du marché européen des implants dentaires, soutenant chaque design restaurateur, des couronnes unitaires aux bridges sur arcade complète. Leur dominance découle de leur caractère indispensable et de leur valeur matérielle élevée par rapport aux piliers ou aux guides chirurgicaux. Les implants transostéaux, bien que faibles en valeur absolue, progressent à un TCAC de 8,39 %, utilisés dans les cas de mandibule atrophique où l'ancrage alternatif est limité. Les géométries de filetage avancées — les plus récentes à 5,5 mm de profondeur générant un couple d'insertion de 54 Ncm — améliorent la stabilité dans l'os ostéoporotique et élargissent le bassin de candidats parmi les patients âgés. Au cours de la période de prévision, des raffinements guidés par la recherche tels que les apex micro-rugueux et les revêtements bioactifs élèveront les prix de vente moyens, maintenant les fixtures comme le principal moteur de revenus du marché européen des implants dentaires.

Les protocoles chirurgicaux émergents associent désormais des profils de filetage plus denses à l'analyse par fréquence de résonance pour adapter les vitesses de forage, améliorant l'éligibilité à la mise en charge immédiate. Parallèlement, l'innovation en matière de piliers — allant du dioxyde de titane de couleur rose aux hybrides zircone-titane — améliore l'intégration muqueuse péri-implantaire et l'esthétique, soutenant indirectement une meilleure acceptation des cas. Ces améliorations consolident la perception des fixtures comme une catégorie technologique en constante évolution plutôt qu'une marchandise banalisée, permettant aux fabricants de défendre leurs marges même lorsque les volumes unitaires migrent vers le segment de valeur.

Par matériau : la position dominante du titane face à l'attrait esthétique de la zircone

Les implants en titane ont conservé 84,35 % de la part du marché européen des implants dentaires en 2025, soutenus par des données de survie robustes couvrant jusqu'à 30 ans. La taille du marché européen des implants dentaires pour les produits en titane devrait atteindre 2,51 milliards USD d'ici 2031, reflétant un TCAC stable de 6,32 % dans cette classe de matériaux. La zircone, cependant, progresse plus rapidement à 10,98 % par an, portée par une optique sans métal et un risque réduit de corrosion galvanique, essentiels pour les restaurations antérieures et les patients sensibles aux métaux. Des taux de survie compris entre 55 et 100 % soulignent la viabilité du matériau, les nouveaux designs monoblocs dépassant 95 % à cinq ans. Les fabricants investissent dans des techniques de rugosification de surface par microtexturisation laser pour améliorer l'ostéointégration, réduisant tout écart de performance clinique avec le titane.

La recherche en dentisterie régénérative indique que la zircone est capable d'attirer un collier de tissu conjonctif plus dense, réduisant potentiellement la péri-implantite tardive. À mesure que les données à long terme s'accumulent, les cliniciens pourraient adopter une approche agnostique vis-à-vis des matériaux, sélectionnant le titane pour les sites postérieurs porteurs de charge et la zircone pour les zones à ligne de sourire élevée, diversifiant ainsi les sources de revenus pour les fournisseurs.

Par type de procédure : la dynamique des implants en une étape s'affirme face à la norme des implants en deux étapes

Les techniques conventionnelles en deux étapes représentent encore 59,35 % de la part en raison de leur prévisibilité perçue, mais les approches en une étape s'accélèrent à un TCAC de 9,18 %, le plus rapide au sein de la taxonomie des procédures. Les protocoles de mise en charge immédiate et précoce reposent sur des métriques de stabilité primaire élevées — ISQ ≥ 70 et couple ≥ 45 Ncm — désormais atteignables avec des macro-designs coniques et des surfaces hydrophiles. La part du marché européen des implants dentaires pour les systèmes en une étape devrait atteindre près de 47 % d'ici 2031, marquant un pivot structurel vers une rapidité centrée sur le patient. Des méta-analyses indiquent une survie comparable entre la mise en charge précoce et conventionnelle, érodant les réticences des cliniciens et permettant une productivité au fauteuil plus élevée.

Une expansion supplémentaire provient de la chirurgie de navigation numérique, dans laquelle les ostéotomies guidées minimisent le micromovement, un déterminant clé du succès de la mise en charge immédiate. Les assureurs explorant les paiements groupés favorisent les protocoles en une étape qui raccourcissent les cycles restaurateurs, débloquant potentiellement un remboursement incrémental et stimulant davantage l'adoption.

Par design : la dominance des implants coniques nuancée par la précision des implants à parois parallèles

Les implants coniques occupent 69,20 % des poses en optimisant le contact filetage-os dans les alvéoles d'extraction et les crêtes étroites, générant le couple d'insertion élevé vital pour la mise en charge immédiate. Pourtant, les cylindres à parois parallèles, appréciés pour leur distribution uniforme des contraintes dans les zones corticales denses, croissent à un TCAC de 7,92 % jusqu'en 2031. La taille du marché européen des implants dentaires attribuable aux dispositifs à parois parallèles est prévue à 1,01 milliard USD d'ici 2031, reflétant une familiarité croissante des chirurgiens et des protocoles de forage affinés.

Des études ne montrent aucune différence significative de stabilité à un an de suivi ; cependant, les implants coniques présentent une perte osseuse crestale marginalement plus faible, consolidant leur leadership. Des systèmes hybrides combinant une conicité apicale avec un tiers coronaire cylindrique font leur entrée sur le marché, promettant une biomécanique polyvalente adaptée aux densités osseuses mixtes.

Par gamme de prix : le segment de valeur se développe tandis que les marques premium reconfigurent leurs portefeuilles

Les implants premium détenaient 64,10 % de la part en 2025 grâce aux données sur la durée de vie et aux écosystèmes numériques groupés, bien que leur TCAC se modère à 4,92 %, en retard par rapport au marché européen des implants dentaires dans son ensemble. À l'inverse, les produits de valeur se développent à 10,08 %, portés par des bases de patients économiquement diversifiées et une sensibilité accrue des cliniciens aux prix dans un contexte de pressions inflationnistes. Les stratégies multi-marques permettent aux principaux fournisseurs de capter la demande sur tout le spectre sans diluer l'équité de leur gamme phare. Par exemple, Anthogyr de Straumann et les gammes signature d'Osstem coexistent chez les distributeurs européens, ciblant chacun des profils d'élasticité-prix distincts.

L'ingénierie de surface améliorée empruntée aux gammes premium se diffuse vers le bas après l'expiration des brevets, renforçant la confiance clinique dans les implants de valeur et comprimant les primes de risque perçues. En conséquence, l'achat d'implants pourrait ressembler à l'économie des sièges d'avion : un portefeuille à plusieurs niveaux satisfaisant à la fois les préférences budgétaires et premium au sein d'un même cabinet.

Par utilisateur final : les OSD maintiennent la montée en volume tandis que les hôpitaux élargissent la complexité

Les cliniques contrôlées par des OSD et les cliniques indépendantes représentent 67,80 % des procédures en 2025, reflétant l'orientation des soins primaires de la dentisterie. Les hôpitaux, bien que moins importants en part, enregistrent un TCAC de 8,98 %, soutenus par l'intégration des services de chirurgie maxillo-faciale et la capacité à gérer les patients médicalement compromis, tels que ceux sous thérapie aux bisphosphonates. Les centres académiques orientent l'innovation produit, illustrée par l'implant en bloc rectangulaire de l'Université de Melbourne conçu pour les crêtes mandibulaires ultra-minces. Les registres numériques en cours de création en Norvège et en Suède alimenteront les fabricants en données du monde réel, renforçant le perfectionnement fondé sur les preuves dans les environnements hospitaliers et cliniques.

Analyse géographique

L'Allemagne représente 27,12 % des revenus du marché européen des implants dentaires en 2025, portée par une densité de dentistes de 85 pour 100 000 habitants, soit le double de la moyenne de l'UE, et par des compléments d'assurance sophistiqués qui subventionnent les implants fonctionnels. La croissance continue reste stable mais se modère à mesure que le marché approche de la maturité et que la concurrence par les prix réduit les marges des marques premium. Malgré la saturation, l'adoption numérique avancée et l'adoption précoce de nouveaux matériaux maintiennent l'Allemagne comme référence pour la diffusion technologique sur le continent.

Le Royaume-Uni, porté par l'agilité réglementaire post-Brexit et l'essor des plans dentaires privés, a enregistré le TCAC régional le plus rapide à 9,86 %, dépassant ses homologues continentaux de plus de 240 points de base. La pénétration des OSD s'accélère, avec de grandes chaînes standardisant des packages d'implants combinant financement et options de pose le jour même, élargissant l'accessibilité. Une dynamique démographique favorable — notamment une population active croissante accordant la priorité à l'esthétique — soutient cette trajectoire exceptionnelle.

La France, l'Italie et l'Espagne représentent collectivement environ un tiers du marché européen des implants dentaires, chacune façonnée par des structures de remboursement distinctes. La France bénéficie d'un soutien partiel de la sécurité sociale pour l'édentement fonctionnel, maintenant un équilibre entre les segments premium et valeur. L'Italie, fragmentée entre les divisions économiques nord-sud, présente des poches d'adoption élevée en Lombardie et en Vénétie, tandis que l'Espagne tire parti du tourisme dentaire, notamment à Barcelone et Malaga, pour attirer des patients pan-européens à la recherche de solutions d'arcade complète économiques. Le « reste de l'Europe », comprenant la Pologne, la Hongrie et les pays nordiques, offre des trajectoires de croissance disparates : la Hongrie tire parti de ses faibles coûts de procédures pour attirer des patients d'Autriche et d'Allemagne, tandis que la Suède affiche une quasi-saturation mais est pionnière dans le suivi des résultats basé sur les registres, qui informera les normes de qualité continentales.

Paysage concurrentiel

Le leadership du marché reste modérément concentré : Straumann Group, Dentsply Sirona et Nobel Biocare (Envista) détiennent ensemble une part significative, tandis qu'Osstem et ZimVie constituent le niveau suivant. Straumann a augmenté sa part du marché européen des implants dentaires de 32 % en 2023 à environ 35 % en 2024, aidé par des acquisitions relutives, une segmentation multi-marques et un approfondissement des alliances avec les OSD. Dentsply Sirona se concentre sur une écologie numérique en boucle fermée via son flux de travail CEREC, séduisant les cliniques à la recherche d'une solution mono-fournisseur. Nobel Biocare d'Envista, sous une nouvelle direction avec Stefan Nilsson, ancien responsable de Colosseum Dental, se repositionne autour de la « simplicité premium », élargissant son échelle de prix tout en renforçant la franchise All-on-4.

Les challengers asiatiques Osstem et Dentium gagnent des positions dans les marchés sensibles à la valeur en proposant des kits complets dont le prix est inférieur de 30 % à celui des acteurs établis, tout en affichant des marquages CE et des bibliothèques cliniques robustes traduites en plusieurs langues européennes. ZimVie se différencie avec l'implant TSX mettant l'accent sur la stabilité primaire dans des densités osseuses variables, cherchant des créneaux premium dans les protocoles d'extraction immédiate. Les vecteurs concurrentiels pivotent désormais moins sur la micro-géométrie des implants et davantage sur la planification de cas basée sur le cloud, les flux de travail au fauteuil et la capture de données longitudinales — des domaines où les leaders disposant de ressources importantes maintiennent leur avantage. Néanmoins, la concurrence par les prix au sein du segment intermédiaire s'intensifie à mesure que les OSD exercent leur pouvoir d'achat, contraignant même les marques premium à proposer des gammes secondaires.

Leaders du secteur européen des implants dentaires

Institut Straumann AG

Envista Holdings Corporation (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co.

ZimVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : RevBio a obtenu des approbations éthiques dans plusieurs pays pour lancer un essai pivot pour son biomatériau qui accélère la stabilisation des implants, une condition préalable au marquage CE et au lancement européen.

- Mars 2025 : Mikrona Group a acquis Dental Axess, intégrant l'expertise en dentisterie numérique dans son portefeuille d'équipements orthodontiques afin d'élargir son offre de services auprès des clients OSD.

Périmètre du rapport sur le marché européen des implants dentaires

Selon le périmètre du rapport, les implants dentaires sont des substituts artificiels des racines dentaires qui peuvent être insérés chirurgicalement dans l'os de la mâchoire. Le marché européen des implants dentaires est segmenté par partie, matériau et géographie. Par partie, le marché est segmenté en fixtures et piliers. Par fixture, le marché est segmenté en implants endobuccaux, implants sous-périostés, implants transostéaux et implants intramuqueux. Par matériau, le marché est segmenté en implants en titane et implants en zircone. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe. Le rapport propose la taille du marché et les prévisions pour le marché européen des implants dentaires en valeur (USD) pour les segments ci-dessus.

| Fixture | Implants endobuccaux |

| Implants sous-périostés | |

| Implants transostéaux | |

| Pilier |

| Implants en titane |

| Implants en zircone |

| Implants en deux étapes |

| Implants en une étape |

| Implants coniques |

| Implants à parois parallèles |

| Implants premium |

| Implants de valeur / non premium |

| Cliniques dentaires et OSD |

| Hôpitaux |

| Instituts académiques et de recherche |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par partie | Fixture | Implants endobuccaux |

| Implants sous-périostés | ||

| Implants transostéaux | ||

| Pilier | ||

| Par matériau | Implants en titane | |

| Implants en zircone | ||

| Par type de procédure | Implants en deux étapes | |

| Implants en une étape | ||

| Par design | Implants coniques | |

| Implants à parois parallèles | ||

| Par gamme de prix | Implants premium | |

| Implants de valeur / non premium | ||

| Par utilisateur final | Cliniques dentaires et OSD | |

| Hôpitaux | ||

| Instituts académiques et de recherche | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des implants dentaires ?

Le marché est évalué à 2,21 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031.

Quel matériau domine les poses d'implants en Europe ?

Le titane représente environ 84,35 % des poses, bien que la zircone croisse plus rapidement à un TCAC de 10,98 %.

Pourquoi les chaînes d'OSD sont-elles importantes pour la croissance des implants ?

Les OSD standardisent les protocoles, négocient des achats en volume et assurent des formations internes, augmentant les volumes de procédures au sein de leurs réseaux.

Quel pays européen connaît la croissance la plus rapide en matière d'adoption des implants ?

Le Royaume-Uni affiche le TCAC le plus élevé à 9,86 % jusqu'en 2031, porté par une couverture d'assurance privée plus importante et l'expansion des OSD.

Comment la dentisterie numérique affecte-t-elle les flux de travail des implants ?

La numérisation intégrée et la planification en cloud réduisent le temps en fauteuil jusqu'à 50 % et améliorent la précision de pose, encourageant une adoption plus large par les cliniciens.

Les implants du segment de valeur affectent-ils les marques premium ?

Oui, les implants de valeur se développant à un TCAC de 10,08 % jusqu'en 2031 attirent les patients sensibles aux coûts, incitant les fournisseurs premium à lancer des portefeuilles multi-marques.

Dernière mise à jour de la page le: