Taille et part du marché de la logistique de défense en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 32.23 Milliards de dollars |

| Taille du Marché (2031) | 40.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de défense en Europe par Mordor Intelligence

La taille du marché de la logistique de défense en Europe est estimée à 32,23 milliards USD en 2026 et devrait atteindre 40,97 milliards USD d'ici 2031, à un CAGR de 4,92 % au cours de la période de prévision (2026-2031).

Cette progression régulière de la taille du marché est portée par l'initiative Réarmer l'Europe de la Commission européenne, un programme d'achat groupé qui remodèle les réseaux de soutien transfrontaliers. Les principales opportunités découlent du passage vers des cadres logistiques à l'échelle de l'alliance, qui réduisent les doublons, améliorent la disponibilité opérationnelle au niveau des unités et favorisent l'adoption de normes techniques communes. La demande est encore amplifiée par les plans de modernisation accélérés à travers l'Europe de l'Est et de l'Ouest, le réapprovisionnement urgent des stocks de munitions et le déploiement rapide de plateformes numériques de chaîne d'approvisionnement. L'externalisation croissante vers des prestataires logistiques tiers commerciaux (3PL et 4PL) stimule la concurrence, tandis que des fusions de grande envergure, telles que l'opération DSV-DB Schenker, redéfinissent les frontières du marché. Les services à valeur ajoutée tels que le conditionnement en kits, l'étiquetage et l'analytique prédictive enregistrent les gains les plus importants, alors que les ministères accordent la priorité à la rapidité, à la résilience et à la transparence dans des environnements contestés.

Points clés du rapport

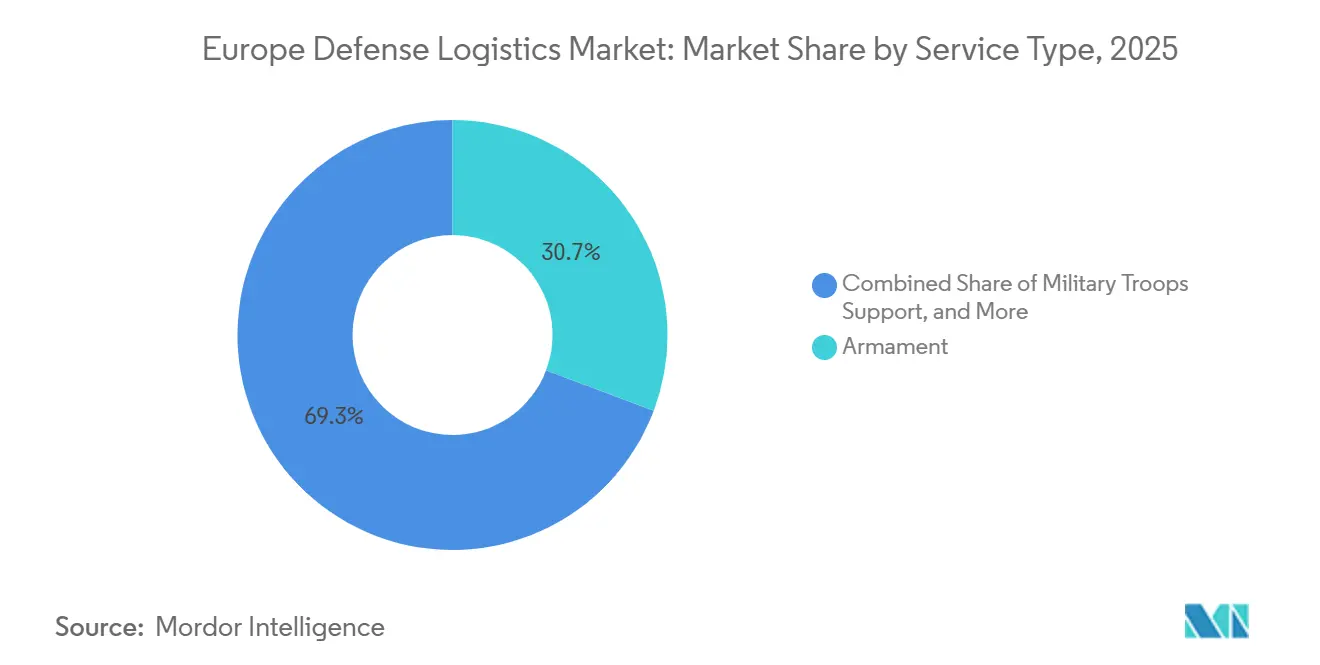

- Par type de service, les services d'armement détenaient 30,73 % de la part de marché de la logistique de défense en Europe en 2025, tandis que le soutien technique et la maintenance devraient progresser à un CAGR de 7,27 % d'ici 2031.

- Par fonction logistique, le transport représentait 69,78 % de la taille du marché de la logistique de défense européenne en 2025, et les services à valeur ajoutée devraient croître à un CAGR de 8,38 % jusqu'en 2031.

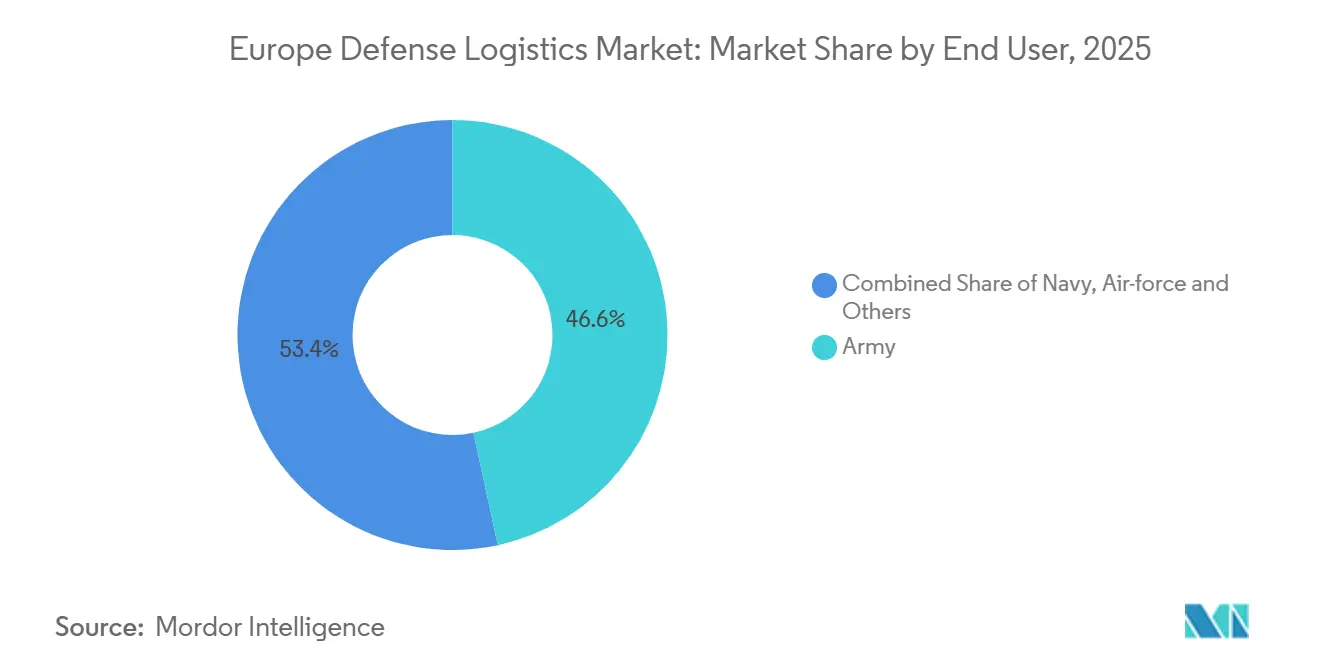

- Par utilisateur final, le segment de l'armée de terre représentait 46,63 % de la part de marché de la logistique de défense en Europe en 2025, tandis que le segment de l'armée de l'air progresse à un CAGR de 6,62 % jusqu'en 2031.

- Par pays, le Royaume-Uni était en tête avec une part de revenus de 18,75 % en 2025, tandis que la Pologne devrait enregistrer une expansion à un CAGR de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de défense en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des cadres d'achat groupé UE et OTAN | +1.1% | États membres de l'UE, alliés de l'OTAN | Moyen terme (2 à 4 ans) |

| Accélération des plateformes numériques de chaîne d'approvisionnement | +0.9% | Économies avancées de l'OTAN | Long terme (≥ 4 ans) |

| Externalisation accrue vers les prestataires logistiques européens 3PL et 4PL | +0.7% | Europe de l'Ouest, expansion vers l'Est | Long terme (≥ 4 ans) |

| Préoccupations sécuritaires croissantes dans la région | +1.0% | Europe de l'Est, États baltes | Court terme (≤ 2 ans) |

| Programmes rapides de modernisation militaire | +0.8% | Pologne, Allemagne, le Royaume-Uni et la France | Moyen terme (2 à 4 ans) |

| Collaborations multinationales de défense | +0.5% | États membres de l'OTAN, initiatives de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des cadres d'achat groupé UE et OTAN

La Stratégie industrielle de défense européenne fixe un objectif contraignant selon lequel 50 % des achats de défense doivent être réalisés de manière collaborative d'ici 2030, avec 60 % approvisionnés auprès de fournisseurs européens. La mutualisation de la demande permet aux ministères de standardiser les plateformes, de réduire les coûts d'acquisition jusqu'à 20 % et de simplifier la logistique en aval. L'Agence européenne de défense a récemment négocié un achat groupé de munitions de 550 millions EUR (642 millions USD) qui a démontré l'effet de levier financier et opérationnel des achats coordonnés. Ces cadres incitent les prestataires logistiques à développer des empreintes paneuropéennes, favorisent les grands contractants disposant d'habilitations multinationales et rationalisent la formation technique à travers les flottes. Les fournisseurs capables de certifier des techniciens pour plusieurs opérateurs alliés captent des revenus supplémentaires et améliorent la disponibilité des équipements.

Accélération des plateformes numériques de chaîne d'approvisionnement au sein des forces européennes

Les armées européennes déploient des logiciels dotés d'intelligence artificielle qui remplacent le suivi manuel par une visibilité en temps réel des stocks. La commande de l'OTAN pour le système Maven Smart de Palantir témoigne d'une nette préférence pour les outils de décision centrés sur les données, capables d'intégrer les métriques logistiques aux renseignements du champ de bataille[1]Army Recognition, "L'OTAN commande le système Maven Smart de Palantir," armyrecognition.com. Les plateformes de maintenance prédictive telles que Herc Fusion de Lockheed Martin ont permis d'obtenir 15 % d'économies de carburant et une hausse de 3 % de la capacité opérationnelle sur des flottes de test. Les contractants capables de démontrer des taux de disponibilité opérationnelle plus élevés grâce à l'analytique avancée remportent des contrats logistiques à long terme basés sur la performance. Toutefois, le succès dépend de la connectivité sécurisée, de normes de données communes et du renforcement cybernétique des réseaux existants.

Externalisation accrue des activités logistiques non essentielles vers les prestataires européens 3PL et 4PL

Les ministères de la défense migrent les activités d'entreposage, de distribution et de planification vers le secteur commercial. L'option LOGCAP de KBR d'une valeur de 771 millions USD illustre l'ampleur des opportunités disponibles pour les entreprises capables de conjuguer réglementations militaires et efficiences commerciales. L'externalisation donne aux gouvernements accès aux meilleures pratiques en matière de systèmes de gestion du transport et de modèles de prévision de la demande, libérant les soldats pour les missions opérationnelles. Néanmoins, la dépendance envers les contractants civils crée des risques liés à la sécurité opérationnelle et à la capacité de montée en charge, que les ministères atténuent par des accords à double source et des clauses de performance strictes.

Préoccupations sécuritaires croissantes et instabilité géopolitique dans la région

L'invasion de l'Ukraine par la Russie a accéléré les budgets de défense dans toute l'Europe de l'Est, suscitant une expansion rapide des stocks et la construction de bases logistiques avancées. La seule initiative Bouclier Est de la Pologne canalise 2,5 milliards EUR (2,92 milliards USD) vers des fortifications frontalières et des infrastructures de réaction rapide. Les États baltes font l'acquisition de dépôts pré-positionnés pour garantir le réapprovisionnement dans un délai de 72 heures. Les prestataires logistiques disposant de capacités avérées en matière d'acheminement de secours et d'opérations en milieu austère décrochent des contrats à prix premium alors que les armées privilégient la résilience à l'efficience.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Régimes douaniers et de TVA fragmentés | −0.6% | À l'échelle de l'UE, notamment à l'Est | Court terme (≤ 2 ans) |

| Vieillissement des flottes de transport militaire européennes | −0.8% | Europe de l'Ouest | Moyen terme (2 à 4 ans) |

| Lacunes en matière de renforcement cybernétique des systèmes d'information logistiques existants | −0.5% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Volatilité budgétaire et plafonds fiscaux | −0.7% | Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Régimes douaniers et de TVA fragmentés pour les mouvements de défense hors espace Schengen

La divergence des documentations douanières et l'incohérence des règles de TVA retardent les expéditions transfrontalières de matériels, notamment le long du corridor nord-est de l'OTAN. La Commission européenne a proposé une dérogation à la mobilité de défense en 2024, mais la mise en œuvre par les États membres reste inégale[2]Commission européenne, "Proposition sur la mobilité militaire," europa.eu. Ces retards compromettent la disponibilité opérationnelle lorsque des convois de munitions, de pièces de rechange ou de carburant sont bloqués aux frontières. Des manifestes électroniques unifiés, des exonérations de TVA simplifiées et des accords de reconnaissance mutuelle pourraient fluidifier les flux et économiser des millions en frais de surestarie.

Le vieillissement des flottes de transport militaire européennes pèse sur les budgets de MRO

L'âge moyen des aéronefs de transport européens dépasse désormais 30 ans, ce qui alourdit les coûts de maintenance en atelier et détourne des fonds des mises à niveau numériques. Les véhicules terrestres connaissent une obsolescence similaire. Les nations de plus petite taille, dépourvues d'installations de révision internes, font appel au soutien logistique contractuel, ce qui sécurise les revenus des contractants principaux mais grève les budgets nationaux. Les programmes de recapitalisation des flottes allégeront à terme cette charge, mais le soutien à court terme reste coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le soutien technique prend de l'élan face à la complexité des plateformes

Le soutien technique et la maintenance représentent le segment à la croissance la plus rapide, enregistrant un CAGR de 7,27 % alors que les plateformes hautement numériques exigent des techniciens certifiés par les équipementiers et des outillages de diagnostic spécialisés. Les chasseurs modernes tels que le F-35 et les stations d'armes téléopérées nécessitent des mises à jour logicielles propriétaires, des transferts de données sécurisés et des réparations au niveau des composants que seul un nombre restreint d'entreprises est en mesure d'assurer. Les services d'armement, qui détenaient 30,73 % de la part de marché de la logistique de défense en Europe en 2025, continuent de bénéficier du réapprovisionnement urgent en munitions. Le soutien aux troupes militaires maintient une demande de base stable en raison des déploiements extérieurs en cours et des cycles d'entraînement. L'aide médicale, la protection contre les incendies et le soutien cybernétique émergent complètent le portefeuille, signalant un marché qui se diversifie rapidement au-delà des filières traditionnelles de transport et de soutien.

La complexité favorise les entreprises proposant des services intégrés qui associent le soutien technique à la gestion des stocks, à la distribution des pièces et à la formation. Les offres à spectre complet fidélisent les flux de revenus sur le long terme et élèvent les coûts de changement de prestataire pour les ministères. La taille du marché de la logistique de défense en Europe pour le soutien technique devrait progresser de manière régulière à mesure que chaque nouvelle plateforme entre en service opérationnel, générant une charge de travail d'après-vente prévisible. Parallèlement, les plateformes existantes demeureront en service durant la transition, créant des défis de soutien parallèles et un volume supplémentaire pour les prestataires de maintenance.

Par fonction logistique : les services à valeur ajoutée redéfinissent les modèles traditionnels

Le transport a dominé avec 69,78 % de la demande fonctionnelle en 2025, soulignant l'importance persistante du transport rapide et flexible. Le transport routier assure la desserte du dernier kilomètre tandis que le transport aérien gère les marchandises à forte valeur ajoutée nécessitant des délais critiques. Toutefois, les services à valeur ajoutée devraient progresser à un CAGR de 8,38 % alors que les forces adoptent des techniques commerciales d'optimisation des stocks. Le conditionnement en kits, la gestion de la configuration et l'analytique des données réduisent les délais entre la commande et la livraison et améliorent la visibilité des actifs. La taille du marché de la logistique de défense en Europe pour les services à valeur ajoutée devrait dépasser les prévisions antérieures à mesure que les ministères formalisent les contrats logistiques basés sur la performance.

L'entreposage et la distribution maintiennent une croissance modérée alors que les stocks pré-positionnés deviennent une pratique standard sur le flanc oriental. Les nouveaux dépôts intègrent le prélèvement automatisé, le stockage en chaîne du froid et une conception résiliente aux conditions climatiques. Les prestataires qui associent l'entreposage au suivi en temps réel et au dédouanement automatisé bénéficient de marges premium. La coordination entre le transport multimodal, l'entreposage haute densité et la prévision numérique de la demande constitue un levier concurrentiel clé dans l'évolution du marché de la logistique de défense en Europe.

Par utilisateur final : la modernisation de l'armée de l'air intensifie les besoins logistiques

L'armée de terre a conservé 46,63 % de la part de marché de la logistique de défense en Europe en 2025 grâce au soutien en munitions et véhicules blindés. Pourtant, le segment de l'armée de l'air devrait afficher le CAGR le plus élevé à 6,62 % jusqu'en 2031, reflétant les acquisitions majeures de chasseurs et d'aéronefs de transport. Les coûts d'exploitation des chasseurs de cinquième génération dépassent significativement ceux des jets existants, entraînant une demande accrue d'équipements de soutien au sol spécialisés, de correctifs logiciels et de pièces classifiées. Le soutien naval se concentre sur les ravitailleurs pour sous-marins, les services portuaires et l'intégration de l'aviation navale, mais progresse à un rythme régulier limité par des calendriers plus lents d'expansion de la flotte.

L'interopérabilité interarmées incite les ministères à consolider les contrats entre les différentes armes. Les fournisseurs qui proposent des packages intégrés aux clients de l'armée de terre, de la marine et de l'armée de l'air réalisent des économies d'échelle et un débit plus élevé, réduisant ainsi les coûts de soutien globaux. La rotation continue des flottes et les besoins en entraînement interarmées stimulent davantage une base de référence résiliente pour les services contractuels dans le marché de la logistique de défense en Europe.

Par pays : la montée en puissance de la défense polonaise remodèle la dynamique régionale

La Pologne devrait être le marché national à la croissance la plus rapide en Europe, enregistrant un CAGR de 8,32 % jusqu'en 2031. Les achats importants de systèmes de missiles, d'armures avancées et d'aéronefs de combat exigent de nouveaux dépôts, des usines de munitions et des mises à niveau ferroviaires vers l'Est[3]RAND Corporation, "La transformation de la défense polonaise," rand.org. Un soutien public fort aux dépenses de défense garantit des pipelines de financement stables. Le Royaume-Uni conserve le leadership en termes de revenus, soutenu par des écosystèmes de contractants solides et des cadres de partenariat public-privé de longue date. L'Allemagne fonctionne comme un pont logistique entre l'Europe de l'Ouest et la ligne de front, mais une croissance supplémentaire dépend de l'accélération des mises à niveau ferroviaires et routières désormais budgétisées à 30 milliards EUR (35,05 milliards USD). La France, l'Italie, l'Espagne, les Pays-Bas, la Norvège et la Suède apportent chacune des capacités ciblées, telles que la logistique arctique et le ravitaillement amphibie, renforçant l'architecture distribuée qui définit le marché moderne de la logistique de défense en Europe.

Analyse géographique

L'orientation vers l'Est de la Pologne et son allocation de défense de 4,7 % du PIB alimentent des dépenses d'infrastructure record. Le gouvernement a financé de nouveaux terminaux de transbordement, des parcs de maintenance de matériels lourds et des aérodromes à double usage. Le volume considérable de matériels américains et européens transitant par le territoire polonais a fait du pays un nœud primaire pour l'alliance. En conséquence, les prestataires logistiques mondiaux et régionaux ouvrent des entrepôts sous douane, des flottes de camions équipés de capteurs et des installations de transbordement à quai. La taille du marché de la logistique de défense en Europe attachée à la Pologne devrait augmenter fortement à mesure que les projets Bouclier Est passent de la première pierre à une opération en régime permanent.

De l'autre côté de la Manche, le Royaume-Uni associe une base industrielle mature à des initiatives numériques de chaîne d'approvisionnement. La Revue stratégique de défense a placé le commandement et contrôle numérique et le soutien prédictif au cœur des objectifs de génération de forces. Des cadres de longue date tels que le Concept logistique futur accordent aux contractants privés une portée pluriannuelle, lissant les cycles d'investissement et soutenant des pilotes innovants, notamment des convois de camions autonomes qui ont achevé leurs essais initiaux en 2025. L'orientation maritime de la Grande-Bretagne stimule également une demande soutenue pour les services portuaires et les centres d'approvisionnement pour sous-marins, un domaine dans lequel le programme de modernisation de Clyde de la Marine royale britannique canalise de nouveaux investissements.

L'Allemagne reste centrale en raison de sa position géographique. Les hypothèses de planification du Nouveau modèle de forces exigent que les unités de combat terrestre se déplacent à travers les corridors allemands en quelques jours, accroissant la pression pour des mises à niveau ferroviaires et de ponts. Le cadre de Rheinmetall pour 6 500 camions signale une intention de rénover les flottes vieillissantes[4]Rheinmetall, "Commande majeure de véhicules logistiques," rheinmetall.com. Néanmoins, les progrès sont modérés par des plafonds budgétaires et de longues procédures d'approbation environnementale. La France, l'Espagne et l'Italie continuent de professionnaliser le soutien expéditionnaire pour les opérations dans le Sahel, au Levant et dans l'Indo-Pacifique, ajoutant un savoir-faire unique en matière d'évacuation médicale, de stockage réfrigéré et de ravitaillement amphibie. Les pays nordiques apportent leur expertise en conditions froides, la logistique de patrouille maritime et des navires de soutien à coque renforcée pour glaces, des éléments essentiels à la dissuasion de l'alliance dans le Grand Nord.

Paysage concurrentiel

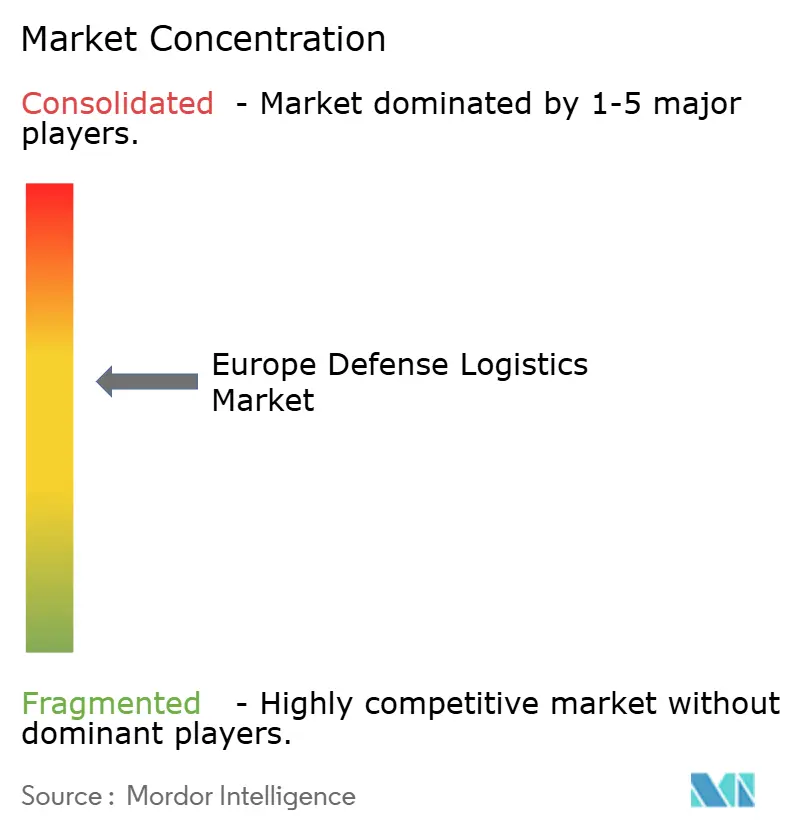

Les acteurs du marché de la logistique de défense en Europe vont des grands groupes de défense aux transitaires purs, produisant une structure modérément fragmentée. La fusion DSV-DB Schenker a propulsé l'entité combinée à la première place en termes de revenus et a fixé un niveau d'exigence élevé pour les efficiences fondées sur l'échelle. Les groupes de défense historiques tels que BAE Systems et Rheinmetall exploitent l'intégration verticale en associant la fabrication de plateformes, la production de pièces de rechange et le soutien en service, adaptant leurs offres aux ministères qui valorisent la capacité industrielle souveraine. Les spécialistes logistiques tels que DHL Global Forwarding et Kuehne + Nagel exploitent leurs réseaux mondiaux, leurs entrepôts automatisés et leurs flottes à faibles émissions de carbone pour proposer des prix compétitifs sur les transports de routine.

La technologie est le principal facteur de différenciation. L'acquisition par Rheinmetall de la société de numérisation Blackned a élargi son portefeuille de communications sécurisées et positionné l'entreprise pour livrer des plateformes logistiques cyber-durcies. Le rachat par Lockheed Martin du groupe Rapid Solutions d'Amentum a étendu l'intégration du renseignement, de la surveillance et de la reconnaissance, essentielle pour le soutien prédictif. Les attributions de contrats favorisent les prestataires démontrant leur conformité aux protocoles de classification des approvisionnements de l'OTAN, leurs mesures actives de cyberdéfense et leurs feuilles de route en matière de développement durable. Les fournisseurs émergents spécialisés dans la livraison par drone, les camions à hydrogène ou la certification par chaîne de blocs grignotent des segments de niche tels que le réapprovisionnement du dernier kilomètre et le contrôle des stocks infalsifiable.

Les barrières à l'entrée restent élevées en raison des exigences d'habilitation sécuritaire, des contrôles à l'exportation propres à chaque pays et de l'intensité capitalistique des hubs multimodaux. Néanmoins, les entreprises de plus petite taille se ménagent une place en s'associant à des acteurs plus importants et en sous-traitant des modules spécialisés tels que le transport réfrigéré ou l'élimination des engins explosifs. L'écosystème concurrentiel récompense de plus en plus les alliances qui mêlent expertise militaire et innovation civile pour répondre aux exigences en rapide évolution du marché de la logistique de défense en Europe.

Acteurs leaders du secteur de la logistique de défense en Europe

BAE Systems

Rheinmetall AG

Leonardo SpA

Airbus Defence & Space

KBR Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Rheinmetall a remporté un contrat de 107,5 millions USD de l'armée américaine pour des systèmes de chenilles M1 Abrams, étendant sa portée logistique transatlantique.

- Mai 2025 : Les Pays-Bas ont commandé 785 camions logistiques à Iveco, signalant la poursuite de la modernisation des flottes.

- Mars 2025 : BAE Systems et l'armée britannique se sont mis d'accord sur un programme de 282 millions GBP pour mettre en service 500 camions Rheinmetall HX.

- Février 2025 : Le Bundestag allemand a approuvé le cadre de 3 milliards EUR de Rheinmetall pour jusqu'à 6 500 camions logistiques militaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen de la logistique de défense comme la valeur annuelle des biens, des services et des infrastructures consacrés à l'achat, au déplacement, au stockage, à la réparation et au maintien des équipements et du personnel pour l'armée de terre, la marine, l'armée de l'air et d'autres branches en uniforme en Europe continentale et au Royaume-Uni. Les activités prises en compte vont des pièces détachées de véhicules blindés expédiées par chemin de fer aux kits médicaux prépositionnés et aux dépôts de munitions multinationaux, le tout exprimé en dollars constants de 2025.

Exclusion du champ d'application : les missions purement civiles de secours en cas de catastrophe menées par les forces armées ne sont pas prises en compte dans le dimensionnement.

Aperçu de la segmentation

- Par type de service

- Armement

- Soutien aux troupes militaires

- Soutien technique et maintenance

- Aide médicale et services de santé

- Protection contre les incendies

- Autres services

- Par fonction logistique

- Transport

- Route

- Air

- Voies maritimes et voies navigables intérieures

- Rail

- Entreposage et distribution

- Services à valeur ajoutée (étiquetage, conditionnement en kits, conseil)

- Transport

- Par utilisateur final

- Armée de terre

- Marine

- Armée de l'air

- Autres

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Pays-Bas

- Norvège

- Suède

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de la logistique de base en Allemagne, en Pologne et en Espagne, des responsables des achats chez des fournisseurs de services intégrés et des économistes de la défense qui suivent l'évolution des subventions de l'UE pour la mobilité militaire 2.0. Leurs observations ont permis de valider les ratios d'allocation, les délais typiques pour le transport transfrontalier de marchandises lourdes et l'inflation attendue des coûts du transport de munitions, ce qui a permis de définir les limites de l'hypothèse dans le modèle.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le pool de dépenses à l'aide de données ouvertes publiées par les bases de données de dépenses de défense de l'OTAN, les directives logistiques de l'Agence européenne de défense, les indices de coûts de transport d'Eurostat, les registres de transfert d'armes du SIPRI et les livres blancs des ministères de la défense nationaux. Ces sources précisent quelle proportion des dépenses militaires globales est systématiquement affectée aux fonctions logistiques et comment cette part a évolué après le conflit ukrainien.

Les déclarations d'entreprises collectées par D&B Hoovers, les archives d'information de Dow Jones Factiva et les avis de marché du EU Tenders Electronic Daily ont fourni des fourchettes de prix unitaires pour la maintenance au niveau des dépôts, les convois de carburant et les services de fret de tiers, ce qui nous a permis d'ancrer des prix de vente moyens réalistes.

Les références citées ne sont qu'indicatives ; de nombreux autres documents publics et privés ont permis de vérifier les tendances et de combler les lacunes des données.

Dimensionnement du marché et prévisions

Une construction descendante part du budget d'opérations et de maintenance de chaque pays, déduit la rémunération du personnel et applique une part de logistique dérivée des références historiques de l'OTAN. Les résultats sont ensuite corroborés par un échantillon de contrats pour l'entreposage, le fret multimodal et le soutien des plates-formes. Les données clés comprennent le nombre de déploiements de troupes, le coût quotidien moyen de soutien par soldat, les tarifs du fret lourd transfrontalier, les cycles de remise en état des pièces de rechange et les versements de subventions d'infrastructure de l'UE. La régression multivariée lie ces facteurs aux dépenses prévues, et les contrôles ascendants des recettes des fournisseurs ajustent les totaux des pays qui s'écartent au-delà d'une fourchette de deux points.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests d'anomalie et à un examen par les pairs avant d'être approuvés. Nous procédons à une actualisation tous les douze mois et déclenchons des mises à jour intermédiaires après des événements importants, tels qu'un nouveau plan de structure de forces de l'OTAN, afin que les clients reçoivent le dernier point de vue vérifié.

Pourquoi l'Europe du Mordor's Defense Logistics Baseline commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de services, des années monétaires et des calendriers d'actualisation différents. En retraçant chaque euro à partir de lignes budgétaires et de valeurs contractuelles vérifiables, nous donnons aux décideurs un chiffre qui peut être répété et audité.

Les principaux facteurs d'écart sont la prise en compte du transport militaire interne, le traitement des majorations de munitions et la prise en compte des missions humanitaires.

Nos choix délibérés en matière de champ d'application et notre rythme annuel d'actualisation minimisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 30,7 MILLIARDS D'USD (2025) | Renseignements sur le Mordor | - |

| 36,5 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Ajoute les flux d'approvisionnement mondiaux, mélange les devises de 2024 et suppose des marges d'armement plus élevées. |

| 14,3 MILLIARDS D'USD (2024) | Éditeur de l'industrie B | Ne prend en compte que la logistique externalisée de tiers, omet le transport militaire et le soutien médical internes. |

Dans l'ensemble, la comparaison montre que lorsque les limites du champ d'application et les variables sont alignées, la ligne de base du Mordor se situe entre des vues trop larges et trop étroites, offrant un point de départ équilibré et transparent pour les planificateurs.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique de défense en Europe en 2026 ?

Le marché est évalué à 32,23 milliards USD en 2026 et devrait atteindre 40,97 milliards USD d'ici 2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

Le soutien technique et la maintenance progressent à un CAGR de 7,27 % jusqu'en 2031, les plateformes complexes exigeant un soutien certifié par les équipementiers.

Pourquoi la Pologne attire-t-elle des investissements logistiques significatifs ?

L'allocation de défense de 4,7 % du PIB de la Pologne et son programme de fortification Bouclier Est alimentent des mises à niveau rapides des infrastructures et créent une trajectoire de croissance à un CAGR de 8,32 %.

Quel impact la fusion DSV-DB Schenker a-t-elle eu ?

L'opération a créé le plus grand réseau intégré en Europe, élargissant les efficiences fondées sur l'échelle et redéfinissant la dynamique concurrentielle dans les domaines du transport et des services à valeur ajoutée.

Quelle fonction logistique détenait la plus grande part en 2025 ?

Le transport a dominé avec 69,78 % des revenus fonctionnels, soulignant la demande persistante pour une mobilité militaire rapide et flexible.

Comment les plateformes numériques transforment-elles la logistique de défense ?

Les outils de chaîne d'approvisionnement dotés d'intelligence artificielle offrent une visibilité en temps réel des stocks, prédisent les besoins de maintenance et améliorent la disponibilité opérationnelle, incitant les ministères à privilégier les prestataires technologiquement avancés.

Dernière mise à jour de la page le: