Tamaño y cuota del mercado de logística de defensa de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 32.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de logística de defensa de Europa por Mordor Intelligence

El tamaño del mercado de logística de defensa de Europa se estima en 32.230 millones de USD en 2026 y se espera que alcance los 40.970 millones de USD en 2031, a una CAGR del 4,92% durante el período de previsión (2026-2031).

Este crecimiento sostenido del tamaño del mercado está impulsado por la iniciativa Rearmar Europa de la Comisión Europea, un programa de adquisición conjunta que está transformando las redes de sostenimiento transfronterizo. Las principales oportunidades provienen del desplazamiento hacia marcos logísticos de toda la alianza que reducen la duplicación, aumentan la disponibilidad a nivel de unidad y fomentan estándares técnicos comunes. La demanda se amplifica aún más por los planes de modernización acelerada en Europa del Este y del Oeste, el reabastecimiento continuo de existencias de munición y el rápido despliegue de plataformas digitalizadas de cadena de suministro. La externalización ampliada a proveedores comerciales de logística de terceros y cuartos (3PL y 4PL) está intensificando la competencia, mientras que las fusiones a gran escala, como el acuerdo DSV-DB Schenker, están redefiniendo los límites del mercado. Los servicios de valor añadido, como el ensamblaje de kits, el etiquetado y el análisis predictivo, registran los mayores incrementos a medida que los ministerios priorizan la velocidad, la resiliencia y la transparencia en entornos contestados.

Conclusiones clave del informe

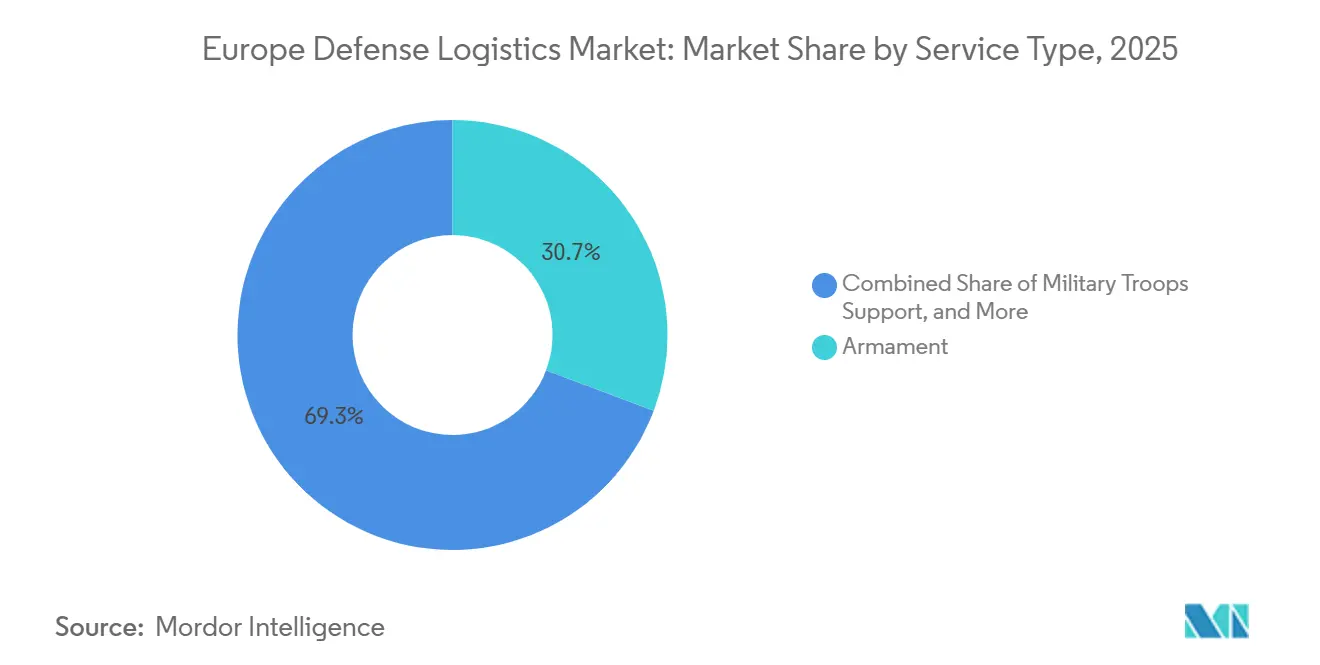

- Por tipo de servicio, los servicios de armamento representaron el 30,73% de la cuota del mercado de logística de defensa de Europa en 2025, mientras que el soporte técnico y el mantenimiento tienen previsto expandirse a una CAGR del 7,27% hasta 2031.

- Por función logística, el transporte representó el 69,78% del tamaño del mercado de logística de defensa de Europa en 2025, y se proyecta que los servicios de valor añadido crezcan a una CAGR del 8,38% hasta 2031.

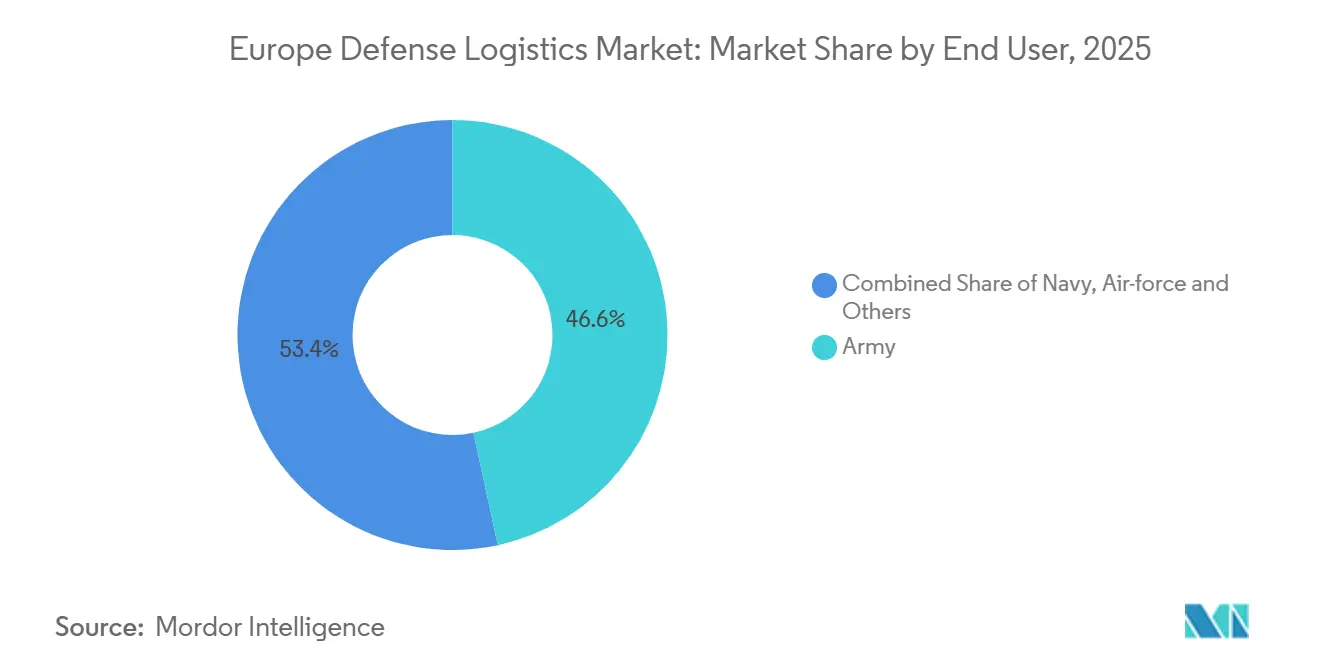

- Por usuario final, el segmento del ejército representó el 46,63% de la cuota del mercado de logística de defensa de Europa en 2025, mientras que el segmento de la fuerza aérea avanza a una CAGR del 6,62% hasta 2031.

- Por país, el Reino Unido lideró con una cuota de ingresos del 18,75% en 2025, mientras que se prevé que Polonia se expanda a una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de logística de defensa de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los marcos de adquisición conjunta de la UE y la OTAN | +1.1% | Estados miembros de la UE, aliados de la OTAN | Medio plazo (2-4 años) |

| Aceleración de las plataformas digitalizadas de cadena de suministro | +0.9% | Economías avanzadas de la OTAN | Largo plazo (≥ 4 años) |

| Mayor externalización a proveedores europeos de logística 3PL y 4PL | +0.7% | Europa Occidental, con expansión hacia el este | Largo plazo (≥ 4 años) |

| Aumento de las preocupaciones de seguridad en la región | +1.0% | Europa del Este, estados bálticos | Corto plazo (≤ 2 años) |

| Programas de modernización militar acelerada | +0.8% | Polonia, Alemania, el Reino Unido y Francia | Medio plazo (2-4 años) |

| Colaboraciones multinacionales en defensa | +0.5% | Estados miembros de la OTAN, iniciativas de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los marcos de adquisición conjunta de la UE y la OTAN

La Estrategia Industrial de Defensa Europea establece un objetivo vinculante de que el 50% de las adquisiciones de defensa sean colaborativas para 2030, con el 60% procedente de proveedores europeos. La agrupación de la demanda permite a los ministerios estandarizar plataformas, reducir los costes de adquisición hasta en un 20% y simplificar la logística posterior. La Agencia Europea de Defensa medió recientemente en una compra conjunta de munición de 550 millones de EUR (642 millones de USD) que demostró el apalancamiento financiero y operativo de las compras coordinadas. Estos marcos impulsan a los proveedores de logística a desarrollar presencia a escala paneuropea, favorecen a los grandes contratistas con habilitaciones multinacionales y agilizan la formación técnica en todas las flotas. Los proveedores que pueden certificar técnicos para múltiples operadores aliados capturan ingresos incrementales y mejoran la disponibilidad del equipo.

Aceleración de las plataformas digitalizadas de cadena de suministro en las fuerzas europeas

Los ejércitos europeos están desplegando software habilitado con inteligencia artificial que sustituye el seguimiento manual por visibilidad de inventario en tiempo real. El pedido de la OTAN del Sistema Maven Smart de Palantir muestra una clara preferencia por herramientas de decisión centradas en datos capaces de integrar métricas logísticas con inteligencia del campo de batalla[1]Army Recognition, "La OTAN encarga el Sistema Maven Smart de Palantir," armyrecognition.com. Las plataformas de mantenimiento predictivo, como Herc Fusion de Lockheed Martin, han logrado un ahorro de combustible del 15% y un aumento del 3% en la capacidad de misión en flotas de prueba. Los contratistas que pueden demostrar tasas más altas de disponibilidad operativa mediante análisis avanzados obtienen contratos de logística basados en el rendimiento a largo plazo. Sin embargo, el éxito depende de la conectividad segura, los estándares comunes de datos y el refuerzo cibernético de las redes heredadas.

Mayor externalización de la logística no esencial a proveedores europeos de logística 3PL y 4PL

Los ministerios de defensa están migrando las actividades de almacenamiento, distribución y planificación al sector comercial. La opción LOGCAP de KBR por 771 millones de USD ilustra la escala de las oportunidades disponibles para las empresas capaces de fusionar las regulaciones militares con las eficiencias comerciales. La externalización proporciona a los gobiernos acceso a sistemas de gestión de transporte de mejores prácticas y modelos de previsión de la demanda, liberando a los soldados para sus funciones operativas. Sin embargo, las dependencias de contratistas civiles crean riesgos de seguridad operativa y capacidad de respaldo que los ministerios mitigan mediante acuerdos de doble fuente y cláusulas de rendimiento estrictas.

Aumento de las preocupaciones de seguridad e inestabilidad geopolítica en la región

La invasión rusa de Ucrania ha acelerado los presupuestos de defensa en toda Europa del Este, impulsando una rápida expansión de las reservas y la construcción de centros logísticos avanzados. La iniciativa Escudo del Este de Polonia por sí sola canaliza 2.500 millones de EUR (2.920 millones de USD) en fortificaciones fronterizas e infraestructura de respuesta rápida. Los estados bálticos están adquiriendo depósitos preposicionados para garantizar el reabastecimiento en un plazo de 72 horas. Los proveedores de logística con capacidades demostradas de rutas de contingencia y operación en entornos austeros obtienen contratos premium a medida que los ejércitos priorizan la resiliencia sobre la eficiencia.

Análisis del impacto de los frenos*

| Freno | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regímenes aduaneros y de IVA fragmentados | −0.6% | En toda la UE, especialmente en el Este | Corto plazo (≤ 2 años) |

| Envejecimiento de las flotas de transporte militar europeas | −0.8% | Europa Occidental | Medio plazo (2-4 años) |

| Brechas en el refuerzo cibernético de los sistemas informáticos de logística heredados | −0.5% | En toda la UE | Largo plazo (≥ 4 años) |

| Volatilidad presupuestaria y límites fiscales | −0.7% | Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regímenes aduaneros y de IVA fragmentados en los movimientos de defensa fuera del Espacio Schengen

La diversidad en la documentación aduanera y las reglas de IVA inconsistentes retrasan los envíos transfronterizos de equipos, especialmente a lo largo del corredor noreste de la OTAN. La Comisión Europea propuso una exención de movilidad de defensa en 2024, pero la implementación por parte de los estados miembros es desigual[2]Comisión Europea, "Propuesta sobre movilidad militar," europa.eu. Los retrasos comprometen la disponibilidad cuando los convoyes de munición, repuestos o combustible son retenidos en las fronteras. Los manifiestos electrónicos unificados, las exenciones de IVA simplificadas y los acuerdos de reconocimiento mutuo podrían facilitar flujos más ágiles y ahorrar millones en gastos de demora.

El envejecimiento de la flota de transporte militar europea presiona los presupuestos de MRO

La edad media de las aeronaves de transporte europeas supera ahora los 30 años, lo que eleva los costes de mantenimiento a nivel de depósito y desvía fondos de las actualizaciones digitales. Los vehículos terrestres enfrentan una obsolescencia similar. Las naciones más pequeñas sin instalaciones de revisión propias dependen del apoyo logístico de los contratistas, lo que asegura ingresos para los contratistas principales pero presiona los presupuestos nacionales. Los programas de recapitalización de flotas aliviarán eventualmente la carga, aunque el sostenimiento a corto plazo sigue siendo costoso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el soporte técnico gana impulso ante la complejidad de las plataformas

El soporte técnico y el mantenimiento representan la línea de servicio de mayor crecimiento, registrando una CAGR del 7,27%, ya que las plataformas altamente digitales requieren técnicos certificados por el fabricante original del equipo (OEM) y herramientas de diagnóstico especializadas. Los cazas modernos, como el F-35, y las estaciones de armas remotas requieren actualizaciones de software propietario, transferencia segura de datos y reparaciones a nivel de componente que solo un puñado de empresas puede ofrecer. Los servicios de armamento, que representaron el 30,73% de la cuota del mercado de logística de defensa de Europa en 2025, continúan beneficiándose del reabastecimiento urgente de munición. El apoyo a las tropas militares mantiene una demanda base estable debido a los despliegues en el extranjero en curso y los ciclos de entrenamiento. La asistencia médica, la protección contra incendios y el soporte emergente de ciberseguridad completan el portafolio, señalando un mercado que se diversifica rápidamente más allá de las líneas tradicionales de transporte y sostenimiento.

La complejidad favorece a las empresas con servicios integrados que combinan soporte técnico con gestión de inventario, distribución de piezas y formación. Las ofertas de espectro completo aseguran flujos de ingresos más prolongados y elevan los costes de cambio para los ministerios. El tamaño del mercado de logística de defensa de Europa para el soporte técnico se prevé que aumente de forma constante a medida que cada nueva plataforma entre en servicio operativo, generando una carga de trabajo de posventa predecible. Mientras tanto, las plataformas heredadas permanecerán en servicio durante la transición, creando desafíos paralelos de sostenimiento y volumen adicional para los proveedores de mantenimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por función logística: los servicios de valor añadido reconfiguran los modelos tradicionales

El transporte dominó con el 69,78% de la demanda funcional en 2025, lo que subraya la continua importancia del transporte rápido y flexible. El transporte por carretera proporciona alcance de última milla, mientras que el transporte aéreo gestiona la carga de alto valor y urgente. Sin embargo, se prevé que los servicios de valor añadido se expandan a una CAGR del 8,38% a medida que las fuerzas adoptan técnicas comerciales de optimización de inventario. El ensamblaje de kits, la gestión de la configuración y el análisis de datos reducen los tiempos de entrega y mejoran la visibilidad de los activos. Se espera que el tamaño del mercado de logística de defensa de Europa para los servicios de valor añadido supere las previsiones anteriores a medida que los ministerios formalicen contratos de logística basados en el rendimiento.

El almacenamiento y la distribución mantienen un crecimiento moderado a medida que las existencias preposicionadas se convierten en práctica estándar en el flanco oriental. Los nuevos depósitos incorporan recogida automatizada, almacenamiento en cadena de frío y diseño resiliente al clima. Los proveedores que integran el almacenamiento con el seguimiento en tiempo real y el despacho aduanero automatizado obtienen márgenes premium. La coordinación entre el transporte multimodal, el almacenamiento de alta densidad y la previsión digital de la demanda constituye una palanca competitiva clave en el mercado de logística de defensa de Europa en evolución.

Por usuario final: la modernización de la fuerza aérea impulsa la intensidad logística

El ejército mantuvo el 46,63% de la cuota del mercado de logística de defensa de Europa en 2025 gracias al sostenimiento de munición y vehículos blindados. Sin embargo, el segmento de la fuerza aérea está llamado a registrar la CAGR más alta, del 6,62%, hasta 2031, reflejando las principales adquisiciones de aeronaves de combate y transporte. Los costes operativos de los cazas de quinta generación superan significativamente a los de los aviones heredados, generando una mayor demanda de equipos especializados de apoyo en tierra, parches de software y repuestos clasificados. El sostenimiento de la armada se centra en buques nodriza para submarinos, servicios portuarios e integración de aviación naval, pero crece a un ritmo constante limitado por calendarios de expansión de flota más lentos.

La interoperabilidad entre dominios está animando a los ministerios a consolidar contratos entre los distintos servicios. Los proveedores que ofrecen paquetes integrados a los clientes del ejército, la armada y la fuerza aérea obtienen economías de escala y mayor rendimiento, reduciendo los costes generales de apoyo. La rotación continua de flotas y los requisitos de entrenamiento conjunto estimulan aún más una base de referencia resiliente para los servicios de los contratistas en el mercado de logística de defensa de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por país: el aumento del gasto en defensa de Polonia reconfigura la dinámica regional

Se prevé que Polonia sea el mercado nacional de mayor crecimiento dentro de Europa, registrando una CAGR del 8,32% hasta 2031. La adquisición intensiva de sistemas de misiles, blindados avanzados y aeronaves de combate exige nuevos depósitos, plantas de munición y mejoras ferroviarias hacia el este[3]RAND Corporation, "La transformación de la defensa de Polonia," rand.org. El sólido apoyo público al gasto en defensa garantiza canalizaciones de financiación estables. El Reino Unido mantiene el liderazgo en términos de ingresos, respaldado por sólidos ecosistemas de contratistas y marcos consolidados de asociación público-privada. Alemania funciona como puente logístico entre Europa Occidental y la línea del frente, aunque el crecimiento ulterior depende de la aceleración de las mejoras ferroviarias y viales actualmente presupuestadas en 30.000 millones de EUR (35.050 millones de USD). Francia, Italia, España, los Países Bajos, Noruega y Suecia aportan cada una capacidades específicas, como la logística ártica y el reabastecimiento anfibio, reforzando la arquitectura distribuida que define el moderno mercado de logística de defensa de Europa.

Análisis geográfico

La orientación hacia el este de Polonia y su asignación del 4,7% del PIB a la defensa están impulsando un gasto récord en infraestructuras. El gobierno ha financiado nuevas terminales de transbordo, parques de mantenimiento de equipos pesados y aeródromos de doble uso. El enorme volumen de material estadounidense y europeo en tránsito por territorio polaco ha convertido al país en un nodo primario de la alianza. Como resultado, los proveedores de logística globales y regionales están abriendo almacenes aduaneros, flotas de camiones equipadas con sensores e instalaciones de cross-docking. El tamaño del mercado de logística de defensa de Europa vinculado a Polonia está llamado a crecer de forma pronunciada a medida que los proyectos del Escudo del Este pasen de la fase de inicio a la operación estable.

Al otro lado del Canal de la Mancha, el Reino Unido combina una base industrial madura con iniciativas de cadena de suministro digital. La Revisión Estratégica de Defensa situó el mando y control digital y el sostenimiento predictivo en el núcleo de los objetivos de generación de fuerzas. Marcos consolidados como el Concepto de Logística Futura otorgan a los contratistas privados un alcance plurianual, suavizando los ciclos de inversión y respaldando pilotos innovadores, incluidos convoyes de camiones autónomos que completaron sus pruebas iniciales en 2025. La orientación marítima de Gran Bretaña también impulsa una demanda constante de servicios portuarios y centros de abastecimiento para submarinos, un área en la que el programa de modernización de la base de Clyde de la Armada Real canaliza nuevo gasto.

Alemania sigue siendo central debido a su ubicación geográfica. Las hipótesis de planificación del Nuevo Modelo de Fuerzas exigen que las unidades de combate terrestre se desplacen por los corredores alemanes en días, lo que aumenta la presión para mejorar el ferrocarril y los puentes. El marco de Rheinmetall para 6.500 camiones señala la intención de renovar las flotas envejecidas[4]Rheinmetall, "Gran pedido de vehículos logísticos," rheinmetall.com. Sin embargo, el progreso está moderado por los límites fiscales y las largas aprobaciones medioambientales. Francia, España e Italia continúan profesionalizando el sostenimiento expedicionario para operaciones en el Sahel, el Levante y el Indo-Pacífico, añadiendo conocimientos únicos en evacuación médica, almacenamiento refrigerado y reabastecimiento anfibio. Los países nórdicos contribuyen con experiencia en condiciones de frío extremo, logística de patrulla marítima y buques de apoyo con clasificación para hielo, elementos vitales para la disuasión de la alianza en el Gran Norte.

Panorama competitivo

Los participantes del mercado de logística de defensa de Europa abarcan desde grandes empresas de defensa hasta transitarios especializados, lo que genera una estructura moderadamente fragmentada. La fusión DSV-DB Schenker catapultó a la entidad combinada al primer puesto en ingresos y estableció un listón elevado para las eficiencias basadas en la escala. Los grandes contratistas tradicionales como BAE Systems y Rheinmetall aprovechan la integración vertical agrupando la fabricación de plataformas, la producción de repuestos y el soporte en servicio, adaptando sus ofertas a los ministerios que valoran la capacidad industrial soberana. Los especialistas en logística como DHL Global Forwarding y Kuehne + Nagel explotan redes globales, almacenes automatizados y flotas de bajo impacto de carbono para ofrecer precios competitivos en el transporte rutinario.

La tecnología es el principal factor diferenciador. La adquisición por parte de Rheinmetall de la empresa de digitalización Blackned amplió su cartera de comunicaciones seguras y posicionó a la compañía para ofrecer plataformas logísticas con refuerzo cibernético. La compra por parte de Lockheed Martin del grupo Rapid Solutions de Amentum amplió la integración de inteligencia, vigilancia y reconocimiento, esencial para el sostenimiento predictivo. Los contratos adjudicados favorecen a los proveedores que demuestran conformidad con los protocolos de clasificación de suministros de la OTAN, medidas activas de ciberdefensa y hojas de ruta de sostenibilidad. Los proveedores emergentes especializados en entrega por drones, camiones propulsados por hidrógeno o certificación en cadena de bloques están conquistando segmentos de nicho como el reabastecimiento de última milla y el control de inventario a prueba de manipulaciones.

Las barreras de entrada siguen siendo elevadas debido a los requisitos de habilitación de seguridad, los controles de exportación específicos de cada país y la intensidad de capital de los centros multimodales. Sin embargo, las empresas más pequeñas encuentran su espacio asociándose con actores más grandes y subcontratando módulos especializados como el transporte refrigerado o la eliminación de artefactos explosivos. El ecosistema competitivo recompensa cada vez más a las alianzas que combinan experiencia militar con innovación civil para satisfacer los requisitos en rápida evolución del mercado de logística de defensa de Europa.

Líderes del sector de logística de defensa de Europa

BAE Systems

Rheinmetall AG

Leonardo SpA

Airbus Defence & Space

KBR Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Rheinmetall obtuvo un contrato del Ejército de los EE. UU. por 107,5 millones de USD para sistemas de orugas del M1 Abrams, ampliando el alcance logístico transatlántico.

- Mayo de 2025: Los Países Bajos encargaron 785 camiones logísticos a Iveco, lo que señala la modernización continua de la flota.

- Marzo de 2025: BAE Systems y el Ejército Británico acordaron un programa de 282 millones de GBP para desplegar 500 camiones Rheinmetall HX.

- Febrero de 2025: El Bundestag alemán aprobó el marco de Rheinmetall por 3.000 millones de EUR para hasta 6.500 camiones logísticos militares.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado logístico de defensa europeo como el valor anual de los bienes, servicios e infraestructuras dedicados a adquirir, trasladar, almacenar, reparar y mantener equipos y personal para el Ejército de Tierra, la Armada, las Fuerzas Aéreas y otras ramas uniformadas en toda Europa continental y el Reino Unido. Las actividades contabilizadas van desde repuestos de vehículos blindados enviados por ferrocarril hasta botiquines médicos preposicionados y depósitos multinacionales de municiones, todo ello expresado en dólares constantes de 2025.

Exclusión del ámbito de aplicación: las misiones puramente civiles de socorro en caso de catástrofe llevadas a cabo por fuerzas armadas quedan fuera del dimensionamiento.

Segmentación

- Por tipo de servicio

- Armamento

- Apoyo a tropas militares

- Soporte técnico y mantenimiento

- Asistencia médica y servicios de salud

- Protección contra incendios

- Otros servicios

- Por función logística

- Transporte

- Por carretera

- Por vía aérea

- Por vía marítima y vías navegables interiores

- Por ferrocarril

- Almacenamiento y distribución

- Servicios de valor añadido (etiquetado, ensamblaje de kits, consultoría)

- Transporte

- Por usuario final

- Ejército

- Armada

- Fuerza aérea

- Otros

- Por país

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Países Bajos

- Noruega

- Suecia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a responsables de logística de bases en Alemania, Polonia y España, hablamos con responsables de compras de proveedores de servicios integrados y encuestamos a economistas de defensa que seguían las subvenciones de la Movilidad Militar 2.0 de la UE. Sus aportaciones validaron los ratios de asignación, los plazos de entrega habituales para el transporte pesado transfronterizo y la inflación prevista de los costes del transporte de municiones, lo que determinó los límites de los supuestos del modelo.

Investigación documental

Los analistas de Mordor trazaron primero el mapa del gasto a través de los datos abiertos publicados por las bases de datos de gastos de defensa de la OTAN, las directrices logísticas de la Agencia Europea de Defensa, los índices de costes de transporte de Eurostat, los registros de transferencia de armas del SIPRI y los libros blancos de los presupuestos nacionales de los Ministerios de Defensa. Estas fuentes aclaran qué proporción del gasto militar global se destina sistemáticamente a funciones logísticas y cómo ha variado tras el conflicto ucraniano.

Los archivos de empresas recopilados a través de D&B Hoovers, los archivos de noticias de Dow Jones Factiva y los anuncios de contratos del EU Tenders Electronic Daily nos proporcionaron rangos de precios unitarios para el mantenimiento de depósitos, los convoyes de combustible y los servicios de transporte de terceros, lo que nos permitió fijar precios medios de venta realistas.

Las referencias enumeradas son meramente ilustrativas; muchos otros documentos públicos y privados ayudaron a verificar tendencias y a colmar lagunas de datos.

Dimensionamiento y previsión del mercado

La estructura descendente comienza con el presupuesto de operaciones y mantenimiento de cada país, deduce las retribuciones del personal y aplica una cuota logística derivada de las referencias históricas de la OTAN. A continuación se corroboran los resultados con muestras de contratos de almacenamiento, transporte multimodal y mantenimiento de plataformas. Entre los datos más importantes se incluyen el número de tropas desplegadas, el coste medio diario de mantenimiento por soldado, las tarifas de transporte pesado transfronterizo, los ciclos de renovación de piezas de repuesto y los desembolsos de la UE en subvenciones para infraestructuras. La regresión multivariante vincula estos factores a los desembolsos previstos, y las comprobaciones ascendentes de los ingresos de los proveedores ajustan los totales de los países que se desvían más allá de una banda de dos puntos.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de anomalías y revisiones inter pares antes de su aprobación. Los actualizamos cada doce meses y ponemos en marcha actualizaciones provisionales tras acontecimientos importantes, como un nuevo plan de estructura de fuerzas de la OTAN, para que los clientes reciban la visión más reciente.

Por qué la base logística de defensa europea de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de servicios, años monetarios y calendarios de actualización. Al rastrear cada euro hasta líneas presupuestarias y valores contractuales verificables, ofrecemos a los responsables de la toma de decisiones una cifra que puede repetirse y auditarse.

Entre los principales factores que determinan las diferencias se encuentran la contabilización del transporte militar interno, el tratamiento de los recargos por munición y la inclusión de las misiones humanitarias.

Nuestra elección deliberada del ámbito de aplicación y la cadencia de actualización anual minimizan estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 30.700 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 36.500 MILLONES DE DÓLARES (2024) | Consultoría global A | Añade los flujos globales de compras, mezcla la moneda de 2024 y asume mayores márgenes de armamento. |

| 14.300 MILLONES DE DÓLARES (2024) | Industria Editor B | Sólo contabiliza la logística subcontratada a terceros, omite el transporte militar interno y el apoyo médico |

En conjunto, la comparación muestra que cuando se alinean los límites de alcance y las variables, la línea de base de Mordor se sitúa entre las visiones excesivamente amplias y las excesivamente estrechas, ofreciendo un punto de partida equilibrado y transparente para los planificadores.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de logística de defensa de Europa en 2026?

El mercado está valorado en 32.230 millones de USD en 2026 y se proyecta que alcance los 40.970 millones de USD en 2031.

¿Qué categoría de servicio crece más rápidamente?

El soporte técnico y el mantenimiento crecen a una CAGR del 7,27% hasta 2031, ya que las plataformas complejas demandan un sostenimiento certificado por el fabricante original del equipo (OEM).

¿Por qué Polonia atrae una inversión logística significativa?

La asignación del 4,7% del PIB a la defensa y el programa de fortificación Escudo del Este de Polonia están impulsando mejoras rápidas de infraestructuras y creando una senda de crecimiento con una CAGR del 8,32%.

¿Qué impacto tuvo la fusión DSV-DB Schenker?

El acuerdo creó la mayor red integrada de Europa, ampliando las eficiencias de escala y reconfigurando la dinámica competitiva en el transporte y los servicios de valor añadido.

¿Qué función logística ostentó la mayor cuota en 2025?

El transporte dominó con el 69,78% de los ingresos funcionales, lo que subraya la demanda continua de movilidad militar rápida y flexible.

¿Cómo están transformando las plataformas digitales la logística de defensa?

Las herramientas de cadena de suministro habilitadas con inteligencia artificial proporcionan inventario en tiempo real, predicen las necesidades de mantenimiento y mejoran la disponibilidad operativa, lo que impulsa a los ministerios a favorecer a los proveedores con dominio tecnológico.

Última actualización de la página el: