Taille et parts du marché de la construction de centres de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

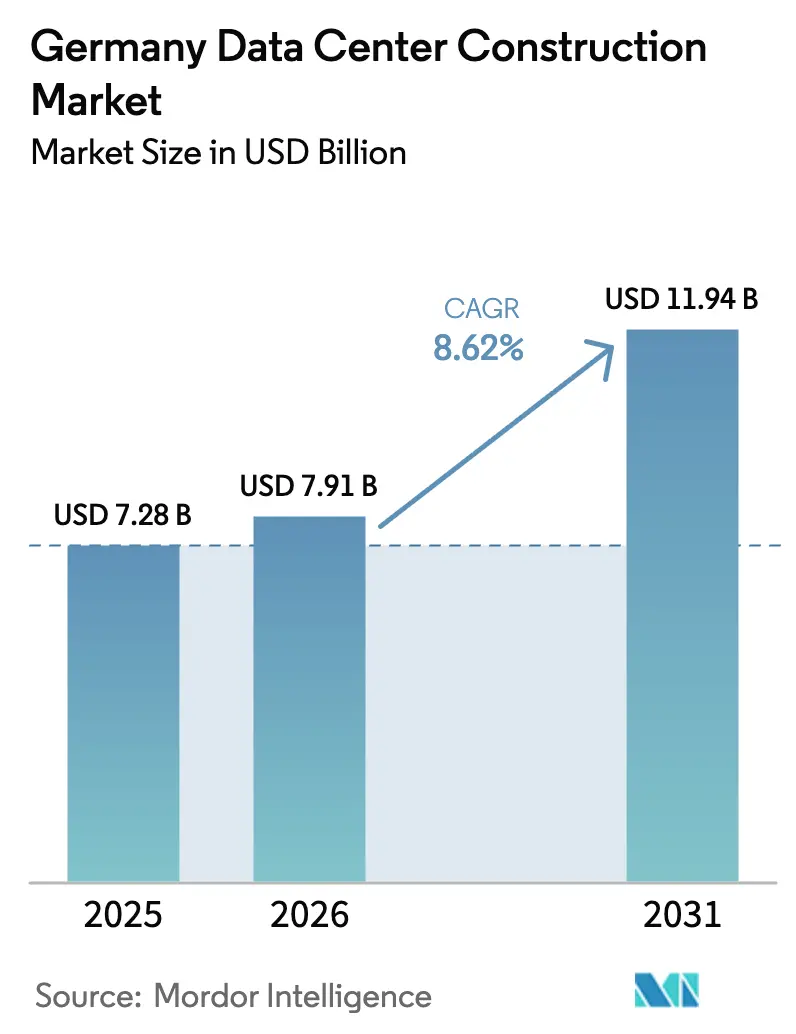

| Taille du marché de l'année de base (2025) | 7.28 Milliards de dollars |

| Taille du Marché (2026) | 7.91 Milliards de dollars |

| Taille du Marché (2031) | 11.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Allemagne par Mordor Intelligence

Le marché de la construction de centres de données en Allemagne était évalué à 7,28 milliards USD en 2025 et devrait croître de 7,91 milliards USD en 2026 pour atteindre 11,94 milliards USD d'ici 2031, à un TCAC de 8,62 % durant la période de prévision (2026-2031). Francfort concentre la majorité des projets hyperscale, mais la pression réglementaire visant à améliorer l'efficacité énergétique et à adopter ≥ 50 % d'énergie renouvelable stimule les dépenses en matière de conception avancée et de rénovation. La montée en puissance des densités d'IA par rack et l'adoption du refroidissement liquide reconfigurent les spécifications électriques et mécaniques, favorisant les constructeurs capables de standardiser des modules à haute densité. L'inflation des coûts des matériaux - l'acier en hausse de 40,4 % et le verre en hausse de 49,3 % depuis 2022 - accroît le risque des projets, mais n'a pas freiné les engagements de plusieurs milliards d'euros de la part d'AWS, de Microsoft et d'autres hyperscalers. Les politiques de réallocation de capacité de réseau ouvrent Berlin, Munich et Hambourg à des constructions à grande échelle, alors que le réseau 110 kV de Francfort atteint la saturation.

Principaux enseignements du rapport

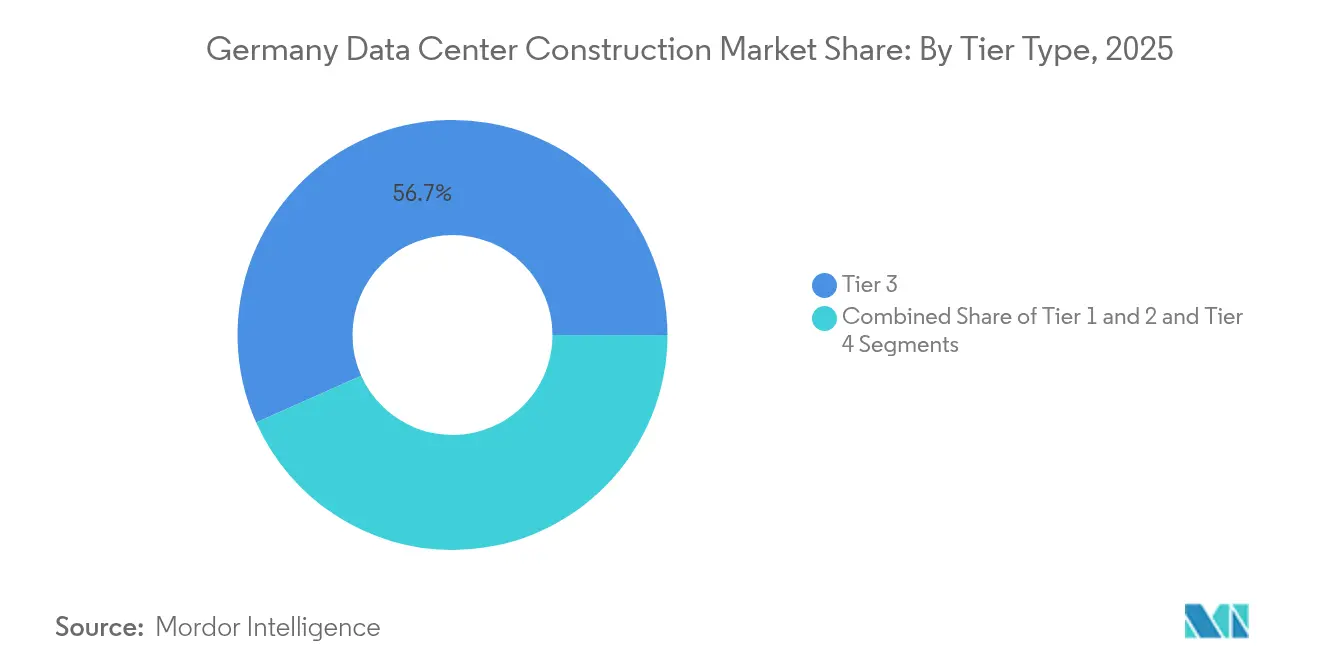

- Par type de niveau, les installations de Niveau 3 représentaient 56,68 % des parts du marché de la construction de centres de données en Allemagne en 2025, tandis que les projets de Niveau 4 progressent à un TCAC de 10,74 % jusqu'en 2031, selon le Département du Commerce des États-Unis.

- Par type de centre de données, les sites de colocation représentaient 48,65 % du chiffre d'affaires en 2025 ; les campus hyperscale auto-construits connaissent la croissance la plus rapide, à un TCAC de 11,87 % jusqu'en 2031, selon Data Center Dynamics.

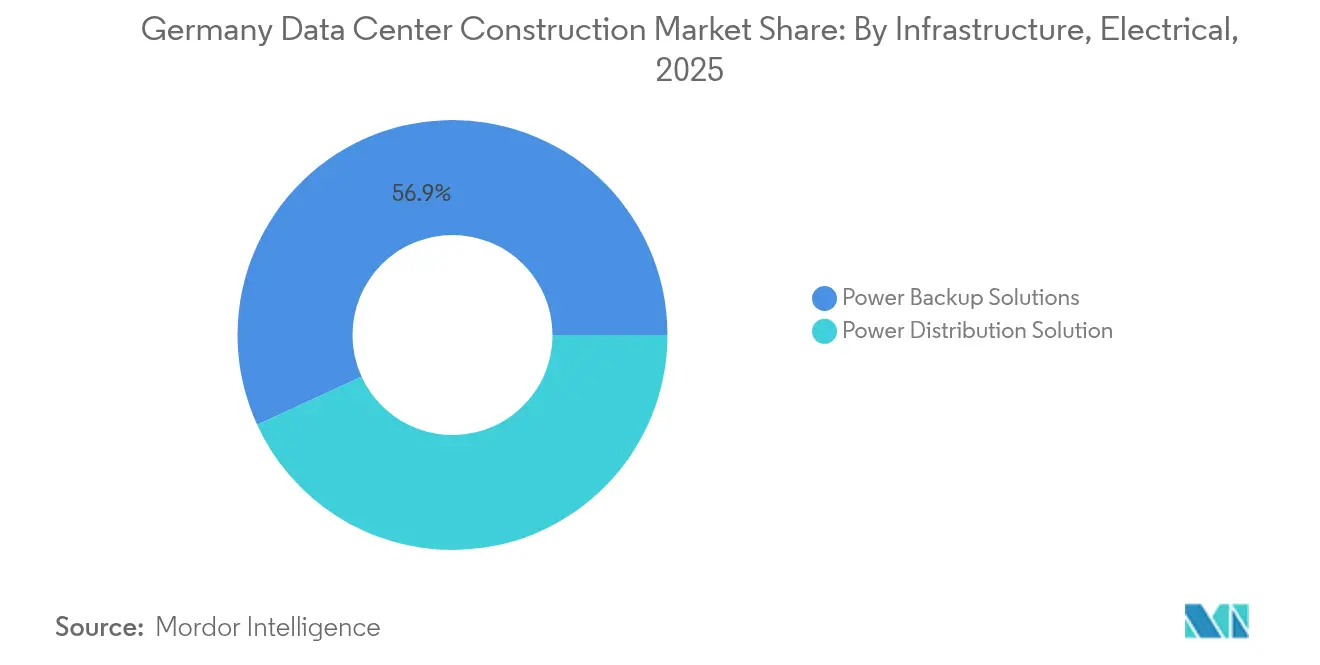

- Par infrastructure électrique, les systèmes de secours électrique représentaient 56,85 % des parts en 2025, tandis que les solutions de distribution électrique devraient enregistrer la croissance la plus forte, à un TCAC de 12,71 %, selon Siemens.

- Par infrastructure mécanique, les systèmes de refroidissement représentaient 46,92 % de la taille du marché de la construction de centres de données en Allemagne en 2025, tandis que l'intégration des serveurs et du stockage se développe à un TCAC de 12,22 %, selon Supermicro.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor des dépenses d'investissement hyperscale dans le cloud alimente des constructions multi-GW | 2.8% | Francfort, Berlin, Munich | Moyen terme (2 à 4 ans) |

| Le passage à des densités de rack IA/ML (> 80 kW/rack) accélère les projets de refroidissement liquide | 2.1% | National, concentré à Francfort | Court terme (≤ 2 ans) |

| L'obligation de 50 % d'énergie renouvelable en vertu de l'EnEfG stimule les dépenses de rénovation | 1.4% | National | Moyen terme (2 à 4 ans) |

| Le schéma de réallocation de capacité de réseau ouvre les métropoles secondaires | 1.2% | Berlin, Munich, Hambourg, Düsseldorf | Long terme (≥ 4 ans) |

| Les incitations à l'achat de chaleur résiduelle (jusqu'à 180 EUR/MWh) stimulent l'infrastructure de réutilisation de la chaleur | 0.8% | Francfort, Berlin, Munich | Long terme (≥ 4 ans) |

| Les pilotes de piles à combustible H₂ sur site réduisent les dépenses opérationnelles de secours diesel dans les constructions de Niveau 3/4 | 0.4% | National, adoption précoce à Francfort | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor des dépenses d'investissement hyperscale dans le cloud alimente des constructions multi-GW

Les opérateurs hyperscale redéfinissent le marché de la construction de centres de données en Allemagne grâce à des déploiements de capitaux records. AWS s'est engagé à investir 9,44 milliards USD dans plusieurs campus dans la région de Francfort, conçus pour des charges à l'échelle du gigawatt et des délais de livraison de 18 à 24 mois,[1]AWS Press Office - "AWS va investir 9,44 milliards de dollars dans la région de l'informatique en nuage de Francfort", DataCenterDynamics catalysant la demande de modules préfabriqués et de permis simultanés. Microsoft a suivi avec une expansion de 3,2 milliards EUR (3,6 milliards USD) qui double la capacité nationale en IA et spécifie des racks supérieurs à 40 kW. La planification multi-bâtiments favorise les entreprises capables de coordonner des équipes parallèles et la logistique sur des parcelles dispersées, tandis que les entrepreneurs régionaux plus petits risquent d'être supplantés. L'accélération des délais intensifie la concurrence pour la main-d'œuvre qualifiée et les appareillages de commutation spécialisés, approfondissant la dépendance aux chaînes d'approvisionnement mondiales. Le marché de la construction de centres de données en Allemagne récompense donc les constructeurs capables de monter rapidement en puissance sans compromettre les performances de l'indicateur d'efficacité énergétique.

Le passage à des densités de rack IA/ML accélère les projets de refroidissement liquide

Les clusters d'inférence et d'entraînement IA dépassent désormais 80 kW par rack, rendant le refroidissement par air impraticable et déclenchant une vague de rénovations par refroidissement liquide et de déploiements en site vierge. Le plan directeur ouvert de Google pour une unité de distribution de refroidissement (CDU) de 1 MW illustre une architecture standardisée à haute tension et compatible avec le refroidissement liquide, adoptée par les hyperscalers. Les pionniers tels que GlobalConnect signalent des réductions de 90 % de l'énergie de refroidissement après des projets d'immersion, établissant de nouvelles références en matière d'efficacité. Supermicro a expédié plus de 2 000 racks refroidis par liquide entre 2024 et 2025,[2]Supermicro - "Supermicro a livré plus de 2 000 racks refroidis par liquide entre 2024 et 2025", supermicro.com prouvant une adoption rapide du matériel et ancrant de nouvelles normes de construction. Les entreprises de construction intègrent désormais les unités de distribution de réfrigérant et les boucles de récupération de chaleur dès le stade de la dalle, comprimant les corps d'état ultérieurs et modifiant les périmètres contractuels au sein du marché de la construction de centres de données en Allemagne.

L'obligation de 50 % d'énergie renouvelable en vertu de l'EnEfG stimule les dépenses de rénovation

La loi allemande sur l'efficacité énergétique de 2024 impose 50 % d'électricité renouvelable pour les centres de données immédiatement et 100 % d'ici 2027,[3]Markus Schneider - "La loi allemande sur l'efficacité énergétique expliquée", White & Case LLP faisant émerger un segment de rénovation parallèle, selon Dentons. Maincubes a signé son premier accord d'achat d'énergie solaire (PPA) pour ses opérations à Francfort, couplant les salles de données à des installations photovoltaïques dédiées. Les objectifs de réutilisation de la chaleur résiduelle, fixés à 10 % d'ici 2026 et à 20 % d'ici 2028, incitent à des raccordements aux réseaux de chauffage urbain, comme l'usine de réutilisation de l'énergie de l'Université technique de Dresde d'une valeur de 1,6 million EUR, alimentant 3 700 foyers. Les entrepreneurs versés dans l'interconnexion des énergies renouvelables et la pose de conduites d'exportation de chaleur remportent des périmètres à plus forte valeur ajoutée. Les conditions de financement lient de plus en plus les marges d'intérêt à la production d'énergie verte sur site, intégrant les indicateurs de durabilité dans les prêts à la construction. En conséquence, le marché de la construction de centres de données en Allemagne voit la conformité aux critères ESG passer du statut de facteur de différenciation à celui de condition d'entrée.

Le schéma de réallocation de capacité de réseau ouvre les métropoles secondaires

L'Agence fédérale des réseaux est passée d'une file d'attente basée sur le principe du premier arrivé, premier servi, à une allocation fondée sur le mérite, réorientant les créneaux de transmission à 110 kV vers des métropoles sous-utilisées. La reconversion de l'Urban Tech Republic de Berlin sur l'ancien aéroport de Tegel offre des terrains et un accès au réseau pour jusqu'à 1 000 entreprises technologiques, attirant de nouvelles constructions de centres de données. Maincubes a déjà sécurisé une parcelle à Nauen pour son deuxième campus à Berlin, alors que les opérateurs se prémunissent contre les contraintes de Francfort. Munich et Hambourg commercialisent également leurs capacités disponibles, associées à des incitations à la réutilisation de la chaleur urbaine, diversifiant ainsi le risque géographique. Les promoteurs ciblant la latence vers la base industrielle de Bavière et le corridor logistique de Hambourg élargissent le marché de la construction de centres de données en Allemagne au-delà de son noyau traditionnel Rhin-Main.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La rareté des raccordements au réseau 110 kV autour de Francfort retarde le pipeline de projets de plus de 200 MW | -1.8% | Région métropolitaine de Francfort | Court terme (≤ 2 ans) |

| L'inflation des dépenses d'investissement sur les appareillages de commutation et les générateurs (+ 32 % depuis 2022) | -1.2% | National | Court terme (≤ 2 ans) |

| Le resserrement de l'indicateur d'efficacité énergétique à ≤ 1,2 (nouveaux centres de données) en vertu de l'EnEfG augmente les coûts de conception | -0.9% | National | Moyen terme (2 à 4 ans) |

| Le moratoire sur l'utilisation des sols à Berlin près de l'aéroport de TXL limite les parcelles hyperscale | -0.6% | Région métropolitaine de Berlin | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La rareté des raccordements au réseau 110 kV autour de Francfort retarde les projets du pipeline

Le réseau 110 kV de Francfort fonctionne près de sa charge maximale, prolongeant les délais d'interconnexion pour de nouveaux raccordements jusqu'à huit ans, bien au-delà des cycles de planification hyperscale habituels. Le cluster de Digital Realty de plus de 20 installations locales souligne l'héritage de la demande et la saturation qui en résulte. En réponse, les promoteurs fragmentent les projets en dessous de 100 MW ou se tournent vers le Brandebourg, Berlin et la Rhénanie-du-Nord-Westphalie. La planification des travaux devient tributaire des travaux de renforcement approuvés par le gestionnaire de réseau, ce qui complique les contrats de conception-approvisionnement-construction (EPC). Le marché de la construction de centres de données en Allemagne intègre donc la rareté de l'accès au réseau dans les valorisations foncières et les primes des accords d'achat d'énergie (PPA).

L'inflation des dépenses d'investissement sur les appareillages de commutation et les générateurs augmente les coûts de construction

Les indices de prix à la production indiquent que les ensembles appareillages de commutation et groupes électrogènes diesel ont augmenté de 32 % par rapport à l'inflation générale de la construction depuis 2022, érodant les provisions pour imprévus des projets. La demande d'appareillages de commutation à moyenne tension devrait progresser à un TCAC de 16 % en raison de la croissance hyperscale, signalant une pression soutenue sur les coûts. Siemens souligne qu'un seul campus hyperscale peut nécessiter 1 GW annuellement, soit la consommation électrique de 750 000 foyers, amplifiant l'exposition aux fluctuations de prix. Les constructeurs adoptent de plus en plus les installations électriques modulaires pour bloquer les prix en amont, mais les articles à longs délais d'approvisionnement prolongent encore les fenêtres d'approvisionnement. La hausse des budgets électriques pousse les clients vers des contrats de conception-construction qui réallouent les risques au sein du marché de la construction de centres de données en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : le Niveau 4 stimule la construction haut de gamme

Le Niveau 3 a capturé 56,68 % des parts du marché de la construction de centres de données en Allemagne en 2025, confirmant son équilibre entre fiabilité et rentabilité. Le Niveau 4, en revanche, se développe à un TCAC de 10,74 %, le rythme le plus rapide au sein de la taille du marché de la construction de centres de données en Allemagne durant la période 2026-2031. Les acheteurs du secteur hyperscale et des services financiers justifient une redondance premium pour atteindre une disponibilité de 99,995 %. Les mandats de construction incluent deux chemins d'alimentation actifs, un refroidissement maintenable en simultané et des routes fibre tolérantes aux pannes. Les constructeurs spécialisés dans les conceptions de Niveau 4 peuvent exiger des marges plus élevées, mais doivent gérer des cycles de tests plus longs et des audits réglementaires.

Les constructions de Niveau 1 et Niveau 2 attirent désormais une demande limitée, les entreprises se tournant vers le cloud et exigeant une disponibilité plus élevée. La consolidation autour du Niveau 3 et du Niveau 4 accélère le passage de l'hébergement d'entreprise aux parcs hyperscale prêts pour l'IA. L'expansion de 3,2 milliards EUR de Microsoft spécifie des salles de Niveau 4 conçues pour des charges de travail d'apprentissage automatique en continu. Les entreprises ayant une solide expérience dans les architectures de maintenance simultanée bénéficieront de pipelines soutenus, tandis que les entrepreneurs axés sur les niveaux inférieurs pourraient avoir besoin de se recycler. Le secteur de la construction de centres de données en Allemagne pivote donc vers les niveaux premium, à mesure que la fiabilité de base s'élève.

Par type de centre de données : les hyperscalers reconfigurent la construction

La colocation représentait 48,65 % du chiffre d'affaires 2025, mais les projets hyperscale auto-construits devraient progresser de 11,87 % par an, ajoutant de la dynamique à la trajectoire de la taille du marché de la construction de centres de données en Allemagne. Les stratégies de cloud souverain poussent les hyperscalers à détenir leurs installations en propre, contournant les hébergeurs neutres. Ce modèle de propriété met à l'échelle des campus multi-gigawatts et exige des permis accélérés, des sous-stations haute tension et un refroidissement liquide à l'échelle du campus.

Les constructions en périphérie et d'entreprise restent plus petites mais stratégiques, prenant en charge les charges de travail sensibles à la latence et les obligations réglementaires en matière de résidence des données. Le programme de cloud souverain d'Amazon dans le Brandebourg, d'une valeur de 7,8 milliards EUR, illustre comment les hyperscalers combinent conformité nationale et infrastructure autogérée. Pour les entrepreneurs, les auto-constructions hyperscale concentrent le périmètre vers moins de clients, plus importants, avec des audits de fournisseurs rigoureux. Les fournisseurs de colocation ripostent avec des modèles de réutilisation de la chaleur urbaine et d'énergie en tant que service pour rester compétitifs au sein du marché de la construction de centres de données en Allemagne.

Par type d'infrastructure électrique : innovation en matière de distribution d'électricité

Les solutions de secours électrique ont dominé les dépenses électriques 2025 avec 56,85 %, reflétant la prédominance des onduleurs (UPS) et des générateurs. Pourtant, les systèmes de distribution électrique enregistreront un TCAC de 12,71 % jusqu'en 2031, la progression la plus rapide au sein du marché de la construction de centres de données en Allemagne. Les clusters IA induisent un passage vers des chemins de câbles à tension plus élevée et des architectures en courant continu qui réduisent les pertes de conversion et l'encombrement des câbles. Les constructeurs doivent intégrer des jeux de barres blindés capables de 1 MW par rack tout en respectant les objectifs d'indicateur d'efficacité énergétique de l'EnEfG.

Les pilotes de piles à combustible à hydrogène de Microsoft (3 MW) et de NorthC introduisent des chemins de secours sans diesel et de nouvelles interfaces mécano-électriques. Les châssis à moyenne tension préfabriqués sont désormais livrés testés en usine, réduisant les travaux sur site de plusieurs semaines. Les locaux électriques deviennent plus petits mais plus denses, modifiant les stratégies de protection incendie et les règles de dégagement d'accès. Ces innovations rehaussent la barre technique pour les nouveaux entrants sur le marché de la construction de centres de données en Allemagne.

Par infrastructure mécanique : évolution des systèmes de refroidissement

Le refroidissement a représenté 46,92 % des budgets mécaniques 2025, mais les assemblages de serveurs et de stockage afficheront un TCAC de 12,22 % à mesure que le matériel IA prolifère. Le marché de la construction de centres de données en Allemagne fait face à un pivot rapide du refroidissement par air vers les techniques directes vers la puce et d'immersion. Les constructeurs doivent installer les collecteurs d'alimentation et de retour de réfrigérant en amont, coordonner la charge au sol pour les cuves et acheminer les conduites de chaleur résiduelle vers les réseaux de distribution.

Les racks et armoires se standardisent autour d'une largeur de 600 mm, mais gagnent en profondeur pour les échangeurs de chaleur sur porte arrière. La protection incendie évolue vers des brouillards d'eau et des mélanges de gaz inertes compatibles avec les installations liquides. Les modules d'espace blanc préfabriqués raccourcissent les délais d'aménagement, mais nécessitent des données d'usine précises pour éviter les reprises. Les entrepreneurs capables de certifier de nouveaux fluides liquides acquièrent un avantage concurrentiel, alors que les racks de plus de 80 kW deviennent courants au sein du marché de la construction de centres de données en Allemagne.

Analyse géographique

Francfort reste le principal pôle, accueillant plus de 20 sites Digital Realty et l'échange DE-CIX, mais les contraintes de réseau limitent les expansions sur un seul site au-dessus de 200 MW. AWS, NTT et Vantage distribuent désormais leurs constructions sur plusieurs parcelles pour sécuriser l'accès aux réseaux publics, maintenant la résilience du marché de la construction de centres de données en Allemagne malgré les goulets d'étranglement.

Berlin s'impose comme le principal nœud secondaire. La reconversion de l'Urban Tech Republic sur l'aéroport de Tegel offre des parcelles de grande taille avec des réseaux de chauffage urbain conformes aux objectifs de réutilisation de l'EnEfG. Le futur campus de Nauen de Maincubes et la zone de cloud souverain d'Amazon dans le Brandebourg confirment l'appétit des investisseurs. Ces projets accroissent la taille du marché de la construction de centres de données en Allemagne dans la région de la capitale et diversifient les empreintes hyperscale loin de la zone Rhin-Main.

Munich et Hambourg complètent le corridor de croissance. Le site MU4 d'Equinix de 90 millions USD près de Munich associe le stockage thermique à énergie aquifère à la redondance de Niveau 3. Hambourg exploite les énergies renouvelables de sa ville portuaire pour commercialiser des salles périphériques neutres en carbone. Ensemble, ces métropoles répondent aux besoins de latence régionale, soutiennent les secteurs vertical de l'automobile et de la logistique, et absorbent la demande que le réseau de Francfort ne peut satisfaire, étendant la portée géographique du marché de la construction de centres de données en Allemagne.

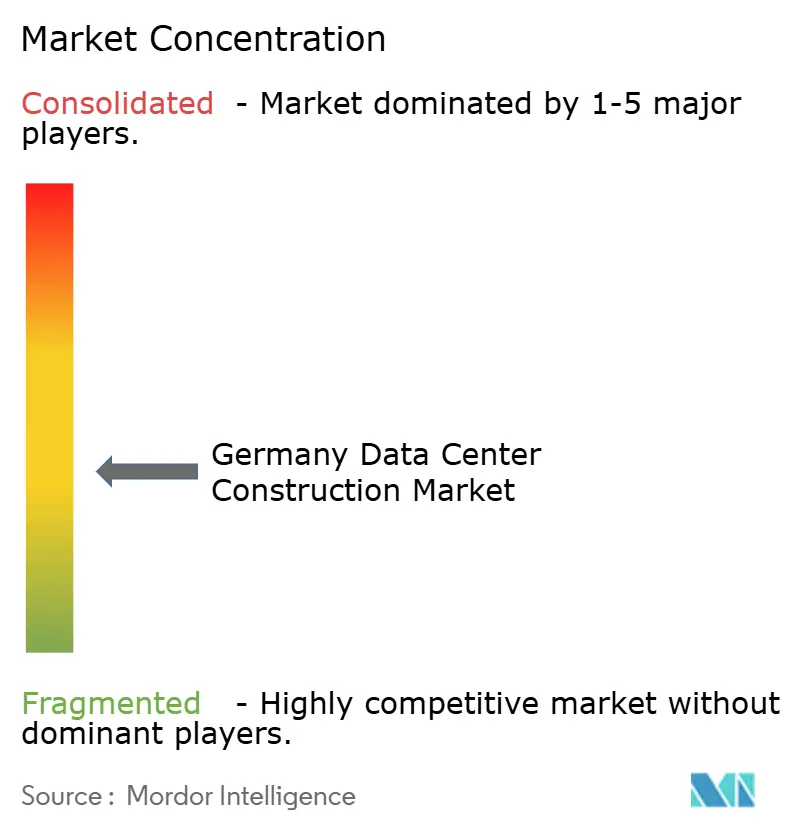

Paysage concurrentiel

Des spécialistes internationaux tels que DPR Construction, Exyte et STRABAG combinent savoir-faire mondial en matière de centres de données et conformité aux normes allemandes, se positionnant pour les contrats hyperscale. Des acteurs nationaux comme GOLDBECK et Data Center Group s'appuient sur leurs relations avec les gestionnaires de réseau et leurs viviers de main-d'œuvre locale pour se différencier par la certitude de planning.

La différenciation stratégique est axée sur l'intégration du refroidissement liquide, l'exportation de chaleur résiduelle et les énergies renouvelables sur site qui correspondent aux seuils de l'EnEfG. Siemens a dépassé la simple fourniture d'équipements en signant un accord pluriannuel d'électriques modulaires avec Compass Datacenters, illustrant une tendance à l'intégration verticale.

L'intérêt du capital-investissement reste soutenu. Vantage a titrisé 720 millions EUR d'actifs allemands en 2025, première émission de ce type en Europe, réduisant son coût du capital. Bain Capital et Aquila ont constitué une plateforme paneuropéenne ciblant les métropoles secondaires, témoignant de la confiance que le marché de la construction de centres de données en Allemagne maintiendra une demande à deux chiffres même en dehors de Francfort.

Acteurs majeurs du secteur de la construction de centres de données en Allemagne

Mercury Engineering

Michel Bau GmbH & Co. KG

Collen Construction Limited

DPR Construction

Royal HaskoningDHV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vantage Data Centers a finalisé une titrisation adossée à des actifs de 720 millions EUR (821,4 millions USD) portant sur quatre installations allemandes d'une capacité de 64 MW, selon CNBC.

- Mai 2025 : Siemens, SAP et leurs partenaires ont commencé à évaluer des constructions de centres de données IA nationaux, selon Reuters.

- Mai 2025 : Amazon a annoncé un investissement de 7,8 milliards EUR (8,8 milliards USD) dans un cloud souverain européen AWS dans le Brandebourg, selon Heise.

- Mars 2025 : Digital Realty a étendu son empreinte à Francfort avec une installation durable optimisée pour l'IA, selon Digital Realty.

- Février 2025 : Vantage Data Centers a réservé 1,4 milliard EUR pour l'expansion en Europe, Moyen-Orient et Afrique (EMEA), incluant des projets allemands, selon Vantage.

- Février 2025 : Green Mountain et KMW ont atteint le hors d'eau d'un nouveau site aux abords de Francfort, selon Data Center Dynamics.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de la construction de centres de données comme l'ensemble des dépenses d'investissement liées à des installations sur site vierge ou à des installations sur site majeur dont la fonction principale est d'héberger des équipements informatiques, y compris l'enveloppe civile, les systèmes électriques et mécaniques, et les services d'intégration qui amènent le site à être prêt pour la mise en service. Cela couvre les constructions de niveau I à IV qui servent à la colocation, à l'hyperscale, à l'entreprise et aux cas d'utilisation à la périphérie dans tout le pays.

Exclusion du champ d'application : les projets de rénovation ou d'aménagement mineurs d'une valeur inférieure à 5 millions d'euros sont exclus de notre base de référence.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers auto-construits (fournisseurs de services cloud)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution électrique

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Racks et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs électriciens, des entrepreneurs EPC, des opérateurs de colocation et des planificateurs de réseau à Francfort, Berlin, Munich et en Rhénanie. Le dialogue a porté sur le coût réel par mégawatt, les délais d'obtention des permis, l'adoption du refroidissement liquide et la conformité à l'EnEfG, ce qui nous a permis de valider les conclusions des bureaux et d'affiner les facteurs d'escalade.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui s'est appuyé sur des statistiques nationales (Destatis pour les permis de construire, BMWK pour les données relatives à l'énergie renouvelable), sur des organismes commerciaux tels que l'Association allemande des centres de données, sur les expéditions douanières d'appareillages de commutation et de refroidisseurs, et sur des articles sur l'efficacité énergétique évalués par des pairs. Les documents déposés par les entreprises, les portails d'appels d'offres et la presse réputée ont fourni des références en matière de coûts, tandis que D&B Hoovers et Dow Jones Factiva ont permis de vérifier les revenus des entrepreneurs. Marklines a été sollicité pour les importations de générateurs spécialisés liés aux sites de niveau IV. Ces sources sont données à titre d'exemple ; de nombreuses autres ont permis de valider les données.

Dimensionnement du marché et prévisions

Un modèle descendant a d'abord été créé à partir de données nationales sur les ajouts de charge informatique et les normes de construction en euros par MW, qui sont ensuite recoupées par des listes sélectives ascendantes de fournisseurs et des échantillons médians d'ASP × volume provenant de projets cotés. Les principaux moteurs du modèle comprennent (1) les ajouts annuels de charge informatique en MW, (2) la surface moyenne par rack, (3) le coût de l'infrastructure électrique en EUR par kW, (4) la pénétration du refroidissement par liquide, et (5) la part d'énergie renouvelable imposée par l'EnEfG. Les prévisions s'appuient sur une régression multivariée qui relie les dépenses au PIB, aux indices d'investissement dans l'informatique dématérialisée et aux tendances en matière de densité des baies, avec une analyse de scénario pour les contraintes liées au réseau électrique. Les lacunes dans les données ascendantes sont comblées par les courbes de coûts des entrepreneurs recueillies au cours des entretiens.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux, en commençant par des vérifications des écarts par rapport aux dépenses historiques et aux capacités de JLL, suivies d'un examen par les pairs au sein de Mordor, et se terminant par l'approbation d'un analyste principal. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires lorsque des investissements importants ou des changements réglementaires apparaissent ; une dernière vérification est effectuée avant chaque livraison au client.

Pourquoi la construction de notre centre de données en Allemagne est une référence en matière de fiabilité

Les valeurs publiées divergent souvent parce que les entreprises varient l'étendue du projet, le traitement de l'inflation des coûts et la cadence de mise à jour.

Les principaux facteurs d'écart sont les suivants : le matériel informatique est-il regroupé avec les travaux de génie civil, les dépenses de modernisation sont-elles mélangées aux nouvelles constructions, le mois de taux de change choisi et la date à laquelle les primes de conception imposées par l'EnEfG sont prises en compte dans les prévisions. Notre modèle exclut le matériel informatique, ne prend en compte que les dépenses de construction au niveau du projet, applique les taux EUR-USD moyens par trimestre et est actualisé tous les douze mois, ce qui différencie Mordor Intelligence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,28 B (2025) | Renseignements sur le Mordor | - |

| USD 10,53 B (2024) | Conseil mondial A | Comprend les baies informatiques et les rénovations des systèmes de refroidissement ; utilise les valeurs contractuelles globales sans normalisation des devises |

| USD 7,71 B (2024) | Éditeur de l'industrie B | Investissement mixte dans l'électricité, la mécanique et les technologies de l'information ; prévisions reportées à partir des coûts de 2022, validation primaire limitée. |

Ces contrastes montrent que notre approche ciblée et mise à jour annuellement fournit aux décideurs un chiffre équilibré ancré dans des éléments de coûts clairs et des étapes reproductibles, ce qui en fait une base de référence fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la construction de centres de données en Allemagne d'ici 2031 ?

Le marché devrait atteindre 11,94 milliards USD d'ici 2031, avec un TCAC de 8,62 %.

Quelle ville allemande est en tête des nouvelles constructions de centres de données ?

Francfort reste le plus grand pôle, mais Berlin, Munich et Hambourg gagnent des parts grâce à la réallocation de la capacité de réseau.

Comment les charges de travail IA affectent-elles la conception des installations ?

Les clusters IA poussent les densités de rack au-delà de 80 kW, entraînant une adoption généralisée de l'infrastructure de refroidissement liquide et de la distribution électrique à tension plus élevée.

Que requiert la loi sur l'efficacité énergétique des nouveaux centres de données ?

La loi impose un indicateur d'efficacité énergétique (PUE) de ≤ 1,2 pour les nouvelles constructions et au moins 50 % d'électricité renouvelable immédiatement, passant à 100 % d'ici 2027, ainsi qu'une réutilisation progressive de la chaleur résiduelle.

Pourquoi les installations de Niveau 4 croissent-elles plus vite que celles de Niveau 3 ?

Les opérateurs hyperscale et des services financiers exigent une disponibilité de 99,995 %, justifiant la redondance et les dépenses d'investissement plus élevées des conceptions de Niveau 4, qui se développent à un TCAC de 10,74 %.

Comment l'inflation des coûts de construction impacte-t-elle les projets ?

Les prix des appareillages de commutation et des générateurs ont augmenté de 32 % depuis 2022, ajoutant une pression budgétaire et allongeant les délais d'approvisionnement pour les grandes constructions.

Dernière mise à jour de la page le: