Taille et part du marché européen des caméras de tableau de bord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

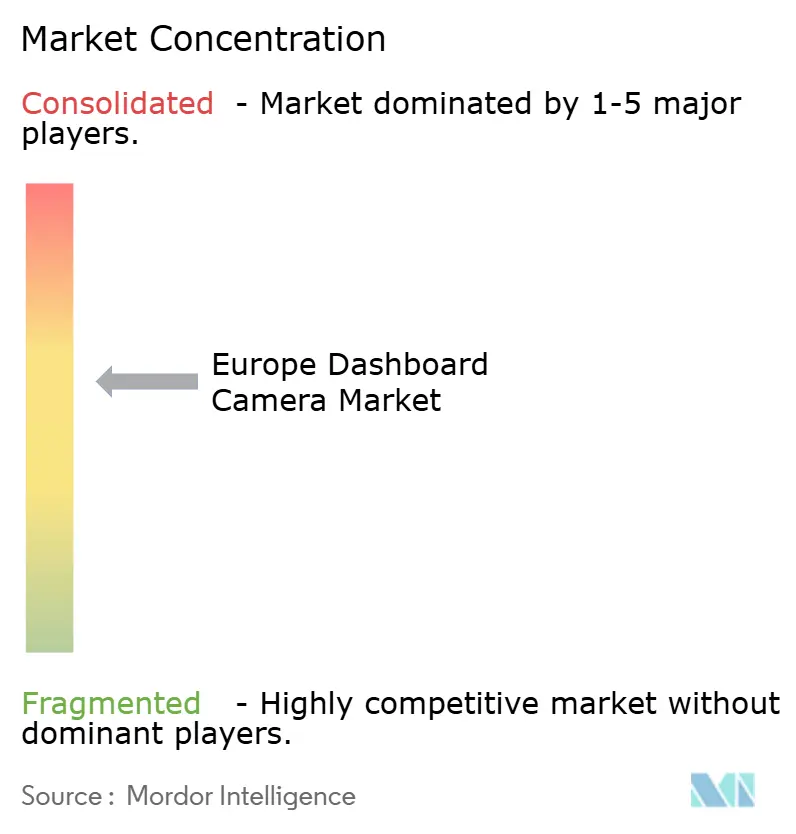

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des caméras de tableau de bord par Mordor Intelligence

La taille du marché européen des caméras de tableau de bord devrait passer de 1,28 milliard USD en 2025 à 1,41 milliard USD en 2026, et est prévu d'atteindre 2,31 milliards USD d'ici 2031, à un TCAC de 10,36 % sur la période 2026-2031. La forte demande est alimentée par les remises accordées par les assureurs sur les polices d'assurance, l'accélération du traitement des preuves vidéo par les tribunaux et la volonté des flottes de réduire les coûts liés aux accidents, tandis que les prix des composants baissent et que les réglementations de sécurité de l'UE se renforcent. Les consommateurs des marchés matures, comme le Royaume-Uni, considèrent déjà les caméras de tableau de bord comme indispensables pour la protection en matière de responsabilité, tandis que l'Espagne, en forte croissance, bénéficie de l'expansion du covoiturage et des incitations à la modernisation des flottes. Les ventes de matériel seul cèdent la place à l'analytique par abonnement, et les modèles double canal, 4K et à intelligence artificielle supplantent les appareils d'entrée de gamme, les gestionnaires de flotte cherchant à concilier conformité et rentabilité. L'intégration par les constructeurs d'équipements d'origine (OEM) constitue une menace concurrentielle à long terme, mais les spécialistes du marché secondaire continuent de répondre aux besoins du vaste parc de véhicules anciens sur l'ensemble du continent.

Points clés du rapport

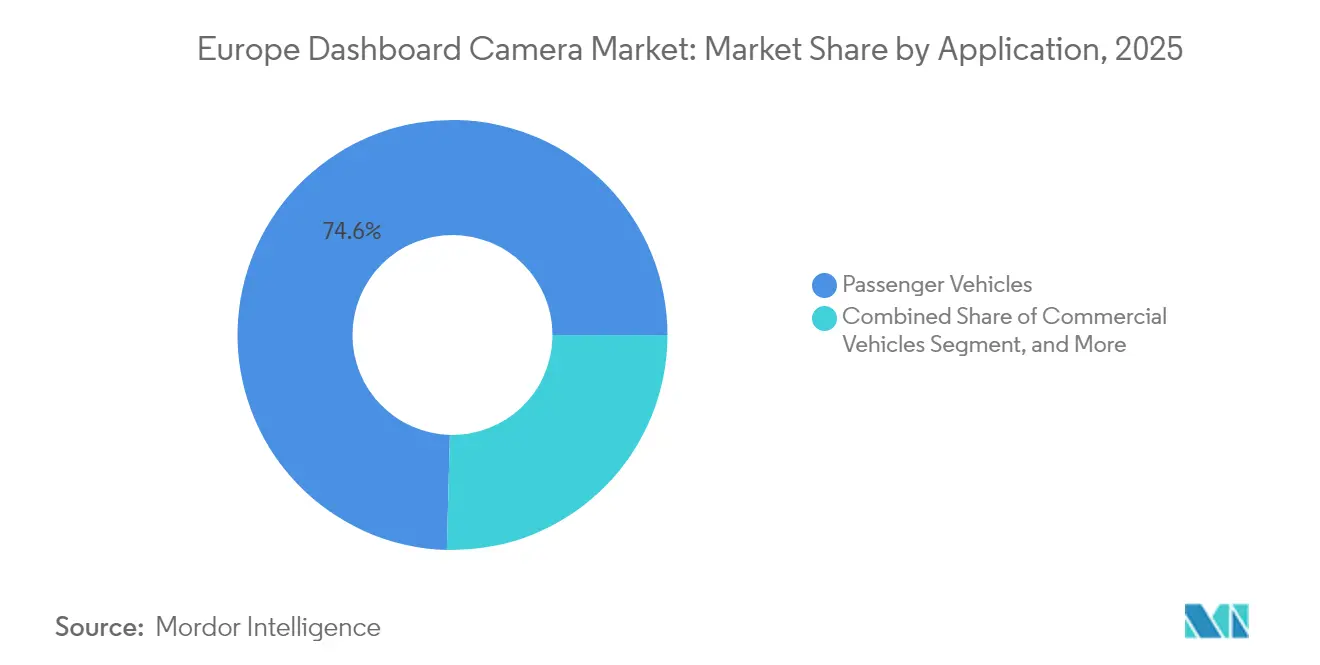

- Par application, les véhicules de tourisme représentaient 74,58 % de la part du marché européen des caméras de tableau de bord en 2025, tandis que les véhicules commerciaux sont en passe d'enregistrer un TCAC de 11,28 % jusqu'en 2031.

- Par pays, le Royaume-Uni était en tête avec une part de revenus de 28,85 % en 2025 ; l'Espagne devrait afficher le TCAC le plus rapide, à 13,02 %, d'ici 2031.

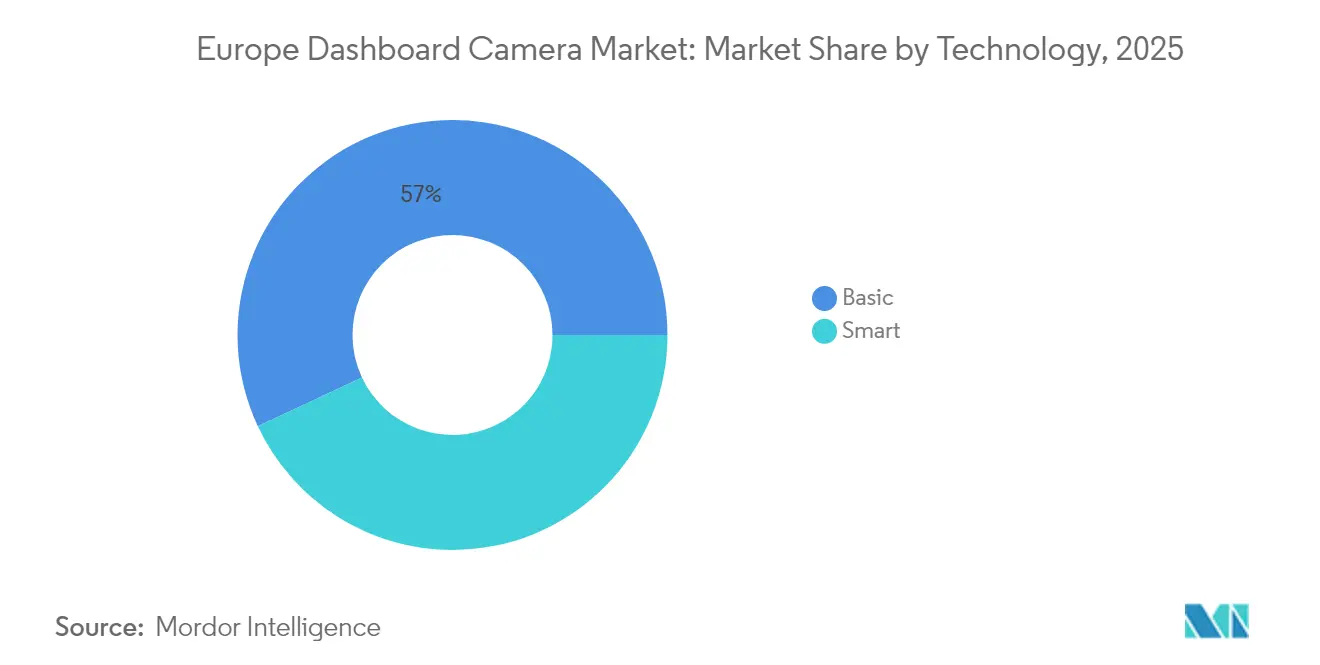

- Par technologie, les caméras de tableau de bord basiques détenaient 56,98 % des revenus en 2025 ; les variantes intelligentes devraient progresser à un TCAC de 10,95 % d'ici 2031.

- Par type de produit, les appareils monocanal représentaient 64,25 % des ventes en 2025, mais les systèmes double canal devraient s'étendre à un TCAC de 12,18 % d'ici 2031.

- Par résolution, la Full HD représentait 44,05 % des ventes en 2025 ; les formats 4K et supérieurs progresseront à un TCAC de 12,46 % d'ici 2031.

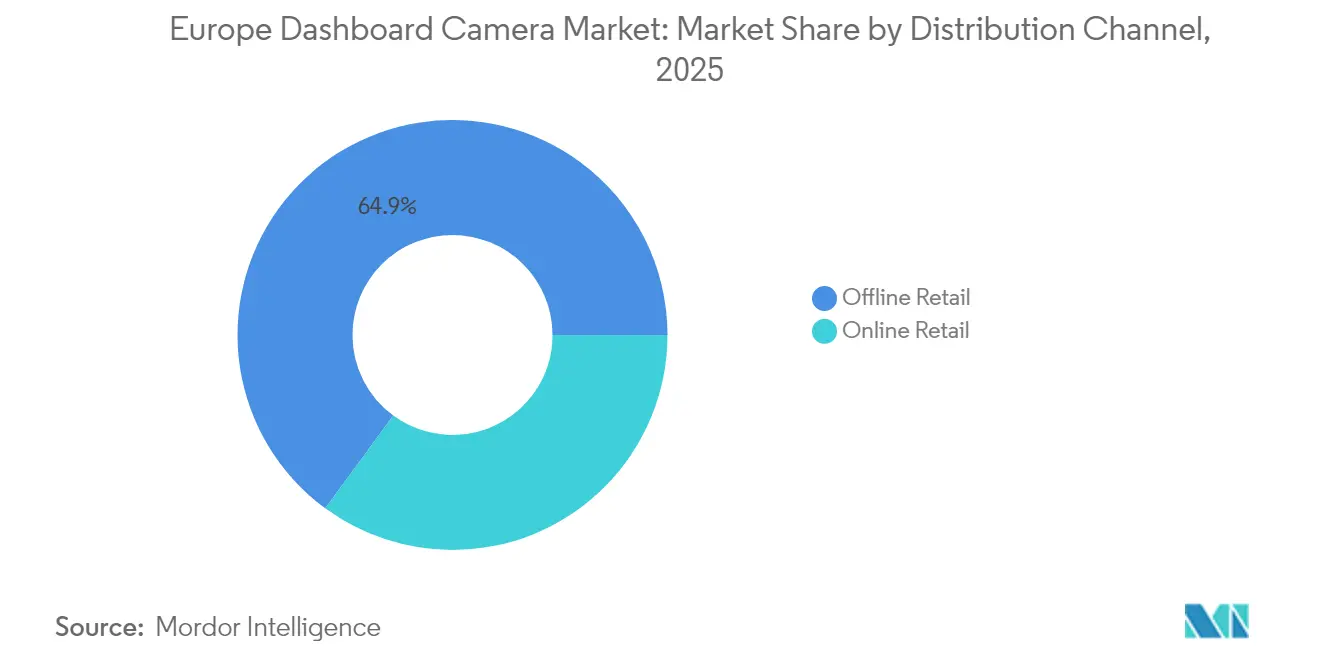

- Par canal de distribution, le commerce hors ligne détenait 64,92 % des revenus en 2025 ; le commerce en ligne devrait progresser à un TCAC de 13,10 % d'ici 2031.

- Par utilisateur final, les propriétaires de véhicules privés détenaient 77,65 % des revenus en 2025 ; les opérateurs de flotte devraient progresser à un TCAC de 12,21 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des caméras de tableau de bord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Montée en puissance des besoins en preuves pour les litiges liés aux accidents de la route | +2.8% | Royaume-Uni, France, Espagne, Italie | Court terme (≤ 2 ans) |

| Remises sur les primes d'assurance pour les véhicules équipés de caméras de tableau de bord | +2.4% | Royaume-Uni, Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| Mandats de l'UE relatifs aux systèmes avancés de surveillance du conducteur | +2.1% | À l'échelle de l'UE, plus marqués en France et en Allemagne | Moyen terme (2-4 ans) |

| Prolifération des caméras de tableau de bord connectées à intelligence artificielle | +1.9% | Royaume-Uni, Allemagne, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Intégration de la télématique de flotte dans la logistique et le covoiturage | +1.5% | Espagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Baisse du coût des capteurs d'imagerie haute résolution | +1.2% | Mondial, avec des gains précoces au Royaume-Uni, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des besoins en preuves pour les litiges liés aux accidents de la route

Les tribunaux européens acceptent désormais les enregistrements des caméras de tableau de bord comme preuve principale dans les litiges en matière de responsabilité, réduisant les délais de règlement jusqu'à 40 % et diminuant les frais juridiques des assureurs. La police du Royaume-Uni a traité environ 125 000 soumissions dans le cadre de l'opération Snap en 2023, dont 70 % ont donné lieu à des mesures coercitives.[1]Police du Royaume-Uni, «Soumissions de caméras de tableau de bord dans le cadre de l'opération Snap», police.uk La France et l'Italie autorisent les enregistrements à condition que la conservation soit limitée à sept jours, sauf en cas d'incident, ce qui renforce la confiance des consommateurs. Les conducteurs de covoiturage espagnols s'appuient sur les enregistrements pour réfuter les plaintes frauduleuses, ce qui se reflète dans le TCAC de 13,44 % du pays. Les flottes logistiques signalent une réduction des accidents de 15 % et des baisses de primes pouvant atteindre 18 % après le déploiement de caméras. À mesure que la recevabilité des vidéos se généralise, les caméras passent du statut d'accessoires optionnels à celui de garanties juridiques.

Remises sur les primes d'assurance pour les véhicules équipés de caméras de tableau de bord

Les assureurs récompensent les assurés qui partagent leurs enregistrements ou leurs données de télématique. L'application de caméra de tableau de bord pour smartphone d'Aviva génère des économies annuelles moyennes de 170 GBP (215 USD) et peut atteindre 250 GBP (316 USD) pour les conducteurs obtenant les meilleurs scores. Jaguar Land Rover et Allianz subventionnent les primes des Range Rover à hauteur de 150 GBP (190 USD) par mois en échange de flux de données. L'adoption est avancée, avec 31 % des automobilistes possédant une caméra de tableau de bord et les trois quarts estimant que tous les conducteurs devraient en utiliser une. Les flottes néerlandaises signalent des scores de sécurité proches de 100 % après l'ajout de caméras vidéo, ce qui se traduit par des remises au renouvellement de 12 % à 18 %. À mesure que les transporteurs commerciaux à fort kilométrage font face à des conditions de souscription plus strictes, les caméras deviennent de plus en plus un équipement obligatoire.

Mandats de l'UE relatifs aux systèmes avancés de surveillance du conducteur

Le Règlement général de sécurité 2022/2144 oblige les nouveaux types de véhicules homologués après juillet 2024 à inclure des avertissements relatifs à la somnolence et à la distraction du conducteur.[2]Commission européenne, «Véhicules sûrs — Règlement général de sécurité», europa.eu La mise à niveau des flottes plus anciennes avec des caméras de tableau de bord double canal satisfait à ces normes à un coût inférieur à celui des systèmes OEM. Le Règlement ONU 169 contraint en outre les camions lourds à stocker 30 secondes de données précédant un accident. Les fournisseurs obtenant des certifications d'homologation se positionnent comme partenaires de conformité, tandis que les règles de confidentialité plus strictes de l'Allemagne imposent des variantes de micrologiciels respectant les limites locales de conservation des données.

Prolifération des caméras de tableau de bord connectées à intelligence artificielle

Les moteurs d'intelligence artificielle transforment les caméras en outils préventifs qui évaluent le comportement du conducteur, déclenchent des alertes en cabine et transmettent les incidents vers le cloud. L'analytique vidéo de Samsara, déployée sur 60 000 véhicules européens de Fraikin, a réduit les accidents de 15 % en un an et a permis de sécuriser des contrats logiciels pluriannuels. Nextbase intègre la géolocalisation What3words et le contrôle vocal Alexa dans son modèle 622GW 4K, permettant aux conducteurs d'envoyer des coordonnées précises aux services de secours. Le T700 de Thinkware propose des supports à boîtier inviolable pour dissuader la fraude. Les flottes paient entre 400 et 550 EUR (450 à 620 USD) par unité, car l'analytique compense les coûts grâce à la réduction des primes et des temps d'immobilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de conformité stricts en matière de protection des données imposés par le RGPD | -1.8% | Allemagne, Autriche, Belgique, France | Moyen terme (2-4 ans) |

| Restrictions nationales sur l'enregistrement vidéo dans les espaces publics | -1.2% | Allemagne, Autriche, Suisse | Long terme (≥ 4 ans) |

| Pression concurrentielle des systèmes de caméras intégrés par les OEM | -1.0% | À l'échelle de l'UE, plus marquée en Allemagne, en France et au Royaume-Uni | Long terme (≥ 4 ans) |

| Problèmes de décharge de batterie lors du mode stationnement 24 heures sur 24 | -0.6% | Centres urbains en Allemagne, aux Pays-Bas et au Royaume-Uni | Court terme (≤ 2 |

| Source: Mordor Intelligence | |||

Coûts de conformité stricts en matière de protection des données imposés par le RGPD

La loi fédérale révisée sur la protection des données de l'Allemagne et les amendements relatifs aux télécommunications et aux médias télématiques imposent un chiffrement de bout en bout et restreignent l'enregistrement continu, ajoutant 50 à 80 EUR (56 à 90 USD) aux coûts des nomenclatures. Le Code pénal français limite la conservation des enregistrements à sept jours, imposant des fonctions d'écrasement automatique. Les fournisseurs doivent programmer le géorepérage pour désactiver l'enregistrement dans les zones sensibles et tenir des journaux de consentement, ce qui complique les micrologiciels et réduit les marges sur les segments d'entrée de gamme. Cette fragmentation oblige les fabricants à maintenir plusieurs versions logicielles, compromettant les économies d'échelle.

Restrictions nationales sur l'enregistrement vidéo dans les espaces publics

Les tribunaux allemands décident de la recevabilité au cas par cas, créant une incertitude juridique pour les utilisateurs occasionnels, tandis que l'Autriche et la Suisse appliquent des tests de proportionnalité stricts. Les consommateurs craignant des amendes ou des litiges retardent leurs achats, ce qui ralentit la pénétration organique. Les fabricants peinent à rédiger un seul avertissement légal adapté à toutes les juridictions, ce qui augmente les coûts d'assistance et retarde les lancements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les variantes intelligentes captent la prime analytique des flottes

Les modèles intelligents, dont la croissance est prévue à un TCAC de 10,95 %, intègrent une intelligence artificielle qui accompagne les conducteurs et télécharge instantanément les séquences, transformant la valeur d'une sécurité passive en une sécurité prédictive. Les appareils basiques détenaient 56,98 % des revenus en 2025, mais leur part s'érode à mesure que les flottes optent pour des unités riches en données qui réduisent les accidents de 15 % et débloquent des économies sur les assurances. La taille du marché européen des caméras de tableau de bord pour les unités intelligentes devrait s'élargir davantage parmi les opérateurs de logistique et de covoiturage qui exigent des tableaux de bord de conformité.

Les propriétaires privés sensibles aux prix optent toujours pour des modèles basiques à 150 EUR (169 USD) pour la capture de preuves, ce qui maintient les volumes mais pèse sur les marges. Les promotions dans les canaux de distribution au détail permettent d'écouler les stocks vieillissants à mesure que les prix de la 4K baissent. La bifurcation reflète l'adoption plus large des technologies automobiles : les consommateurs considèrent les caméras comme des accessoires, tandis que les flottes les perçoivent comme des nœuds logiciels opérationnels.

Par type de produit : la croissance du double canal est portée par la conformité et la prévention de la fraude

Les appareils monocanal détenaient 64,25 % des revenus en 2025, mais les unités double canal progresseront à un TCAC de 12,18 %, car les règles de l'UE exigent désormais une surveillance orientée vers la cabine sur les nouveaux types de camions. Les conducteurs de covoiturage installent également des caméras en cabine pour documenter les litiges, accélérant l'adoption en Espagne et en France.

Les acheteurs de flottes paient entre 250 et 400 EUR (281 à 450 USD) pour des packs double canal comprenant des supports à boîtier sécurisé, évitant les manipulations des conducteurs. Les unités orientées vers l'arrière restent une niche, ciblant les accrochages sur les parkings. À mesure que les OEM ajoutent plusieurs objectifs, les fournisseurs du marché secondaire se concentrent sur la facilité de mise à niveau et des analyses supérieures pour conserver leur part.

Par application : les flottes commerciales accélèrent l'adoption grâce à l'intégration de la télématique

Les voitures particulières dominaient avec 74,58 % des revenus en 2025, mais les véhicules commerciaux affichent un TCAC de 11,28 % à mesure que les opérateurs intègrent les caméras aux tableaux de bord de carburant, d'itinéraire et de maintenance. Le groupe Berto a réduit les accidents de 15 % et les primes de 18 % après avoir équipé 180 camions, soulignant le retour sur investissement.

L'adoption par les véhicules privés est mature au Royaume-Uni, tandis que la croissance espagnole est portée par le covoiturage. Les acheteurs commerciaux exigent des services d'installation, du stockage en cloud et des garanties pluriannuelles, encourageant les fournisseurs à combiner matériel et abonnements logiciels.

Par qualité vidéo/résolution : l'adoption de la 4K portée par la clarté en vision nocturne

La Full HD conservait 44,05 % des ventes en 2025 grâce à un bon équilibre coût/performance, mais les unités 4K progresseront de 12,46 % par an à mesure que les capteurs Sony STARVIS deviennent moins coûteux. La Dash Cam 66W 1440p de Garmin se vend à 154,95 GBP (196 USD), ciblant le segment intermédiaire du marché.

La 622GW de Nextbase se positionne entre 329,99 et 384 EUR (371 à 432 USD) pour la 4K, séduisant les flottes qui ont besoin de lire les plaques d'immatriculation en faible luminosité. La baisse des coûts de stockage et la compression cloud réduisent les préoccupations liées à la taille des fichiers, et les assureurs préfèrent de plus en plus la 4K pour le zoom forensique. La définition standard disparaît rapidement, sauf dans les points de vente à bas prix.

Par canal de distribution : le commerce en ligne gagne des parts grâce aux modèles de vente directe aux consommateurs

Par canal de distribution, le commerce hors ligne détenait 64,92 % des revenus en 2025 ; le commerce en ligne devrait progresser à un TCAC de 13,10 % d'ici 2031. Le commerce électronique se développe plus vite que la vente en magasin physique, les marques vendant en direct, proposant des offres groupées avec des plans cloud et captant des marges plus élevées. Nextbase propose des kits exclusivement en ligne avec filtres et câblages fixes, tandis que Halfords mise sur les services d'installation au Royaume-Uni.

Les flottes contournent entièrement le commerce de détail en signant des contrats pluriannuels avec des fournisseurs de télématique incluant matériel, logiciel et assistance. La part du commerce en ligne progresse davantage à mesure que les modules complémentaires par abonnement nécessitent des portails de compte, fidélisant les clients au sein des écosystèmes des marques.

Par utilisateur final : les opérateurs de flotte et les conducteurs de covoiturage mènent la reprise commerciale

Par utilisateur final, les propriétaires de véhicules privés détenaient 77,65 % des revenus en 2025 ; les opérateurs de flotte devraient progresser à un TCAC de 12,21 % d'ici 2031. Les propriétaires privés restent les plus nombreux en volume, mais la croissance ralentit à mesure que le Royaume-Uni approche les 31 % de pénétration. Les opérateurs de flotte, les conducteurs de covoiturage et les forces de l'ordre enregistrent la croissance la plus rapide, les clauses de conformité et d'assurance se durcissant. Le déploiement de 60 000 véhicules de Fraikin avec Samsara illustre les économies d'échelle dans l'analytique vidéo.

Les conducteurs de covoiturage à Madrid et Barcelone adoptent des unités double canal pour se protéger contre les fausses plaintes de passagers, tandis que les flottes municipales en France équipent leurs véhicules utilitaires pour documenter les litiges de service. Cette division oblige les fournisseurs à proposer deux types de valeur : la capture de preuves à faible coût et l'intégration d'entreprise à haute valeur ajoutée.

Analyse géographique

Le Royaume-Uni a capturé 28,85 % des revenus en 2025, ancré par les 125 000 soumissions vidéo de l'opération Snap ayant conduit à des mesures coercitives dans 70 % des cas. L'application de caméra de tableau de bord d'Aviva fait économiser aux conducteurs 170 GBP (226,66 USD) par an, et 81 % des automobilistes britanniques connaissent l'assurance au usage, accélérant l'adoption des appareils. Le leader national Nextbase pilote les innovations sur le marché intérieur avant de les déployer sur le continent. Malgré le risque de saturation, la demande de remplacement pour les modèles 4K et double canal soutient des gains incrémentiels.

L'Espagne est le marché en plus forte croissance avec un TCAC de 13,02 % jusqu'en 2031. Les mandats de modernisation des flottes, l'expansion du covoiturage et des règles de preuve permissives stimulent l'adoption à Madrid, Barcelone et Valence. Les caméras double canal séduisent les conducteurs désireux de contrer les plaintes frauduleuses, et les assureurs commencent à proposer des remises progressives pour les téléchargements en 4K.

L'Allemagne, la France et l'Italie détiennent conjointement une part d'environ 39,80 %, mais croissent plus lentement en raison des problèmes de confidentialité et de fragmentation. Les règles de chiffrement allemandes d'avril 2025 font grimper les coûts et créent des hésitations chez les consommateurs. La France autorise les enregistrements mais limite leur conservation à sept jours. L'Italie a clarifié la légalité en 2024, stimulant modestement l'adoption. Les flottes en France réalisent tout de même des réductions de primes de 18 % après l'ajout de vidéo, prouvant que le retour sur investissement peut l'emporter sur la bureaucratie. Les marchés nordiques et d'Europe de l'Est partent de bases faibles mais bénéficieront de la baisse des prix du matériel et de l'harmonisation de la sécurité au niveau de l'UE.

Paysage concurrentiel

La concurrence sur le marché européen des caméras de tableau de bord est modérée, les trois premières marques — Nextbase, Garmin et Samsara — détenant environ 35 % à 40 % de part de marché. L'acquisition par Nextbase en mars 2025 d'une entreprise spécialisée dans l'intelligence artificielle ajoute une analytique cloud qui sous-tend les offres groupées par abonnement. L'alliance de Samsara avec Fraikin équipe 60 000 camions et démontre comment la fidélisation par le logiciel verrouille les flottes. Garmin cible les consommateurs du segment intermédiaire avec des unités 1440p intégrant des applications smartphone et le GPS.

Des acteurs plus petits comme VIOFO et Vantrue proposent des prix inférieurs avec des kits double canal 4K à 200 EUR, gagnant des parts de détail en Espagne et en Italie, mais sans écosystèmes cloud. Thinkware se différencie grâce à un matériel inviolable pour la défense contre la fraude à l'assurance. L'empiétement de Tesla, BMW et Mercedes-Benz menace la demande sur le marché secondaire parmi les acheteurs de véhicules neufs, poussant les fournisseurs à se recentrer sur les flottes plus anciennes et des analyses plus riches. Les certifications de conformité au titre du Règlement ONU 169 créent des barrières à l'entrée favorisant les marques établies capables de naviguer dans une réglementation multi-États.

Des espaces inoccupés subsistent en Europe du Sud et de l'Est, où la pénétration est inférieure à 10 %, ainsi que dans les mises à niveau du marché secondaire haut de gamme pour les véhicules sans systèmes OEM. Les partenariats avec les assureurs et les plateformes de télématique s'affirment comme le principal axe de concurrence, déplaçant l'accent de la qualité des objectifs vers les services axés sur les données.

Acteurs leaders du secteur européen des caméras de tableau de bord

Pittasoft Co., Ltd.

MiTAC Europe Ltd. (Mio)

Vantrue Inc.

Portable Multimedia Ltd. (Nextbase)

Garmin Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Les amendements de la loi allemande sur la protection des données dans les télécommunications et les médias télématiques sont entrés en vigueur, imposant le chiffrement de bout en bout et limitant l'enregistrement continu pour les fabricants de caméras de tableau de bord.

- Mars 2025 : Nextbase a annoncé l'acquisition d'une entreprise spécialisée dans l'intelligence artificielle afin de renforcer ses capacités de détection d'incidents basées sur le cloud et de coaching des conducteurs.

- Juillet 2024 : Le Règlement général de sécurité de l'UE a imposé des avertissements relatifs à la somnolence et à la distraction du conducteur pour les nouveaux types de véhicules, stimulant la demande de mise à niveau double canal.

- Juin 2024 : Le Règlement ONU 169 a rendu obligatoires les enregistreurs de données d'événements dans les véhicules lourds, incitant les fournisseurs à intégrer des fonctionnalités de boîte noire.

Périmètre du rapport sur le marché européen des caméras de tableau de bord

Une caméra de tableau de bord (ou dashcam) est une caméra embarquée utilisée pour l'enregistrement continu dans un véhicule. Le périmètre prend en compte les caméras à unité unique, montées uniquement sur le tableau de bord ou pour la vue arrière. En outre, l'étude caractérise le marché des caméras de tableau de bord en fonction du type de produit, notamment monocanal, double canal et vue arrière, et par technologie, incluant les caméras de tableau de bord basiques et intelligentes, en se concentrant sur des pays clés tels que le Royaume-Uni, l'Allemagne, la France et l'Espagne, entre autres.

Le rapport sur le marché européen des caméras de tableau de bord est segmenté par technologie (basique, intelligente), type de produit (monocanal, double canal, vue arrière), application (véhicules de tourisme, véhicules commerciaux), qualité vidéo/résolution (définition standard, haute définition, Full HD, Ultra HD 4K et supérieure), canal de distribution (commerce en ligne, commerce hors ligne), utilisateur final (propriétaires de véhicules privés, opérateurs de flotte, forces de l'ordre et services d'urgence, conducteurs de covoiturage et de taxi) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basique |

| Intelligente |

| Monocanal |

| Double canal |

| Vue arrière |

| Véhicules de tourisme |

| Véhicules commerciaux |

| Définition standard (SD) |

| Haute définition (HD) |

| Full HD (Full HD) |

| Ultra HD (4K et supérieure) |

| Commerce en ligne |

| Commerce hors ligne |

| Propriétaires de véhicules privés |

| Opérateurs de flotte |

| Forces de l'ordre et services d'urgence |

| Conducteurs de covoiturage et de taxi |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par technologie | Basique |

| Intelligente | |

| Par type de produit | Monocanal |

| Double canal | |

| Vue arrière | |

| Par application | Véhicules de tourisme |

| Véhicules commerciaux | |

| Par qualité vidéo/résolution | Définition standard (SD) |

| Haute définition (HD) | |

| Full HD (Full HD) | |

| Ultra HD (4K et supérieure) | |

| Par canal de distribution | Commerce en ligne |

| Commerce hors ligne | |

| Par utilisateur final | Propriétaires de véhicules privés |

| Opérateurs de flotte | |

| Forces de l'ordre et services d'urgence | |

| Conducteurs de covoiturage et de taxi | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des caméras de tableau de bord en 2026 ?

La taille du marché européen des caméras de tableau de bord est de 1,41 milliard USD en 2026.

Quel est le taux de croissance prévu pour les caméras de tableau de bord en Europe ?

Les revenus devraient augmenter à un TCAC de 10,36 % de 2026 à 2031.

Pourquoi les caméras de tableau de bord double canal gagnent-elles en popularité ?

Les unités double canal répondent aux nouveaux mandats de surveillance du conducteur de l'UE et aident les flottes à réduire la fraude, entraînant un TCAC de 12,18 %.

Quel pays est en tête des ventes européennes de caméras de tableau de bord ?

Le Royaume-Uni est en tête avec une part de revenus de 28,85 % au titre de 2025.

Comment les assureurs encouragent-ils l'adoption des caméras de tableau de bord ?

Des remises telles que les économies annuelles de 170 GBP proposées par Aviva incitent les assurés à installer et à partager les enregistrements de leurs caméras de tableau de bord.

Quels fournisseurs dominent le paysage européen des caméras de tableau de bord ?

Nextbase, Garmin et Samsara détiennent ensemble environ 35 % à 40 % des revenus du marché.

Dernière mise à jour de la page le: