Taille et part du marché des caméras de recul automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.04 Milliards de dollars |

| Taille du Marché (2030) | 4.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de recul automobiles par Mordor Intelligence

La taille du marché des caméras de recul automobiles a atteint 3,04 milliards USD en 2025 et devrait progresser jusqu'à 4,21 milliards USD d'ici 2030, reflétant un TCAC de 6,73 % sur la période de prévision. Cette expansion mesurée signale une transition d'un équipement purement réglementaire vers une concurrence axée sur les fonctionnalités à valeur ajoutée, les constructeurs automobiles intégrant désormais les caméras de recul dans des ensembles de vision panoramique et des logiciels de stationnement automatisé plutôt que de les proposer en option comme simples éléments de conformité. Ce changement comprime les prix de vente moyens des modules à fonction unique, mais ouvre des revenus supplémentaires dans les domaines des logiciels, de l'intégration des écrans et des services d'analyse de données. L'Amérique du Nord demeure le principal contributeur en termes de chiffre d'affaires, tandis que le Moyen-Orient et l'Afrique enregistrent les gains les plus rapides, les États membres du Conseil de coopération du Golfe adoptant des mandats de visibilité arrière de type européen. Les préférences technologiques évoluent également : les systèmes filaires dominent toujours en raison de leur coût, mais les architectures sans fil progressent rapidement sur les plateformes de véhicules électriques qui privilégient les habitacles modulaires[1]"Bosch Media Service," Robert Bosch GmbH, bosch-presse.de. Parallèlement, les équipementiers de rang 1 cherchent à atténuer la pression sur les marges matérielles en intégrant des logiciels de perception et en activant des fonctionnalités par mise à jour à distance.

Points clés du rapport

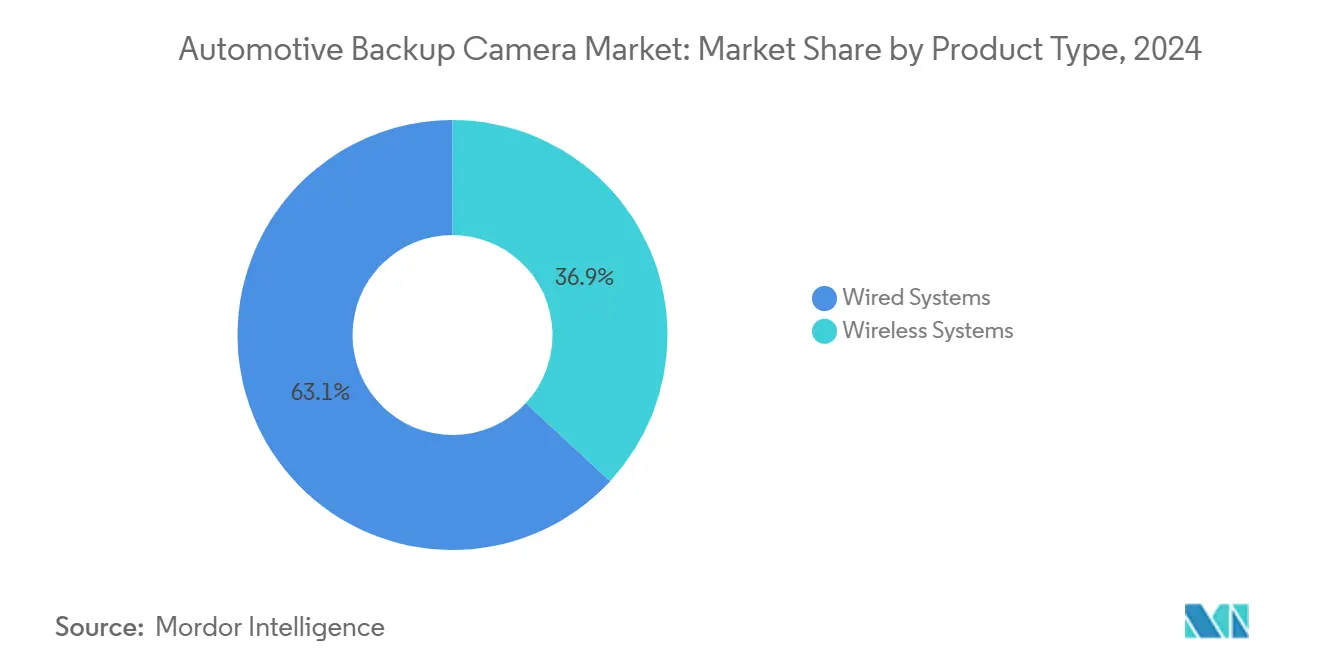

- Par type de produit, les systèmes filaires ont dominé avec une part de marché de 63,10 % des caméras de recul automobiles en 2024, tandis que les systèmes sans fil devraient croître à un TCAC de 9,80 % jusqu'en 2030, le rythme le plus rapide de la catégorie.

- Par type de véhicule, les voitures particulières représentaient 71,40 % du volume en 2024, tandis que les véhicules utilitaires lourds progressent à un TCAC de 8,60 % entre 2025 et 2030, en tête des graphiques de croissance par segment.

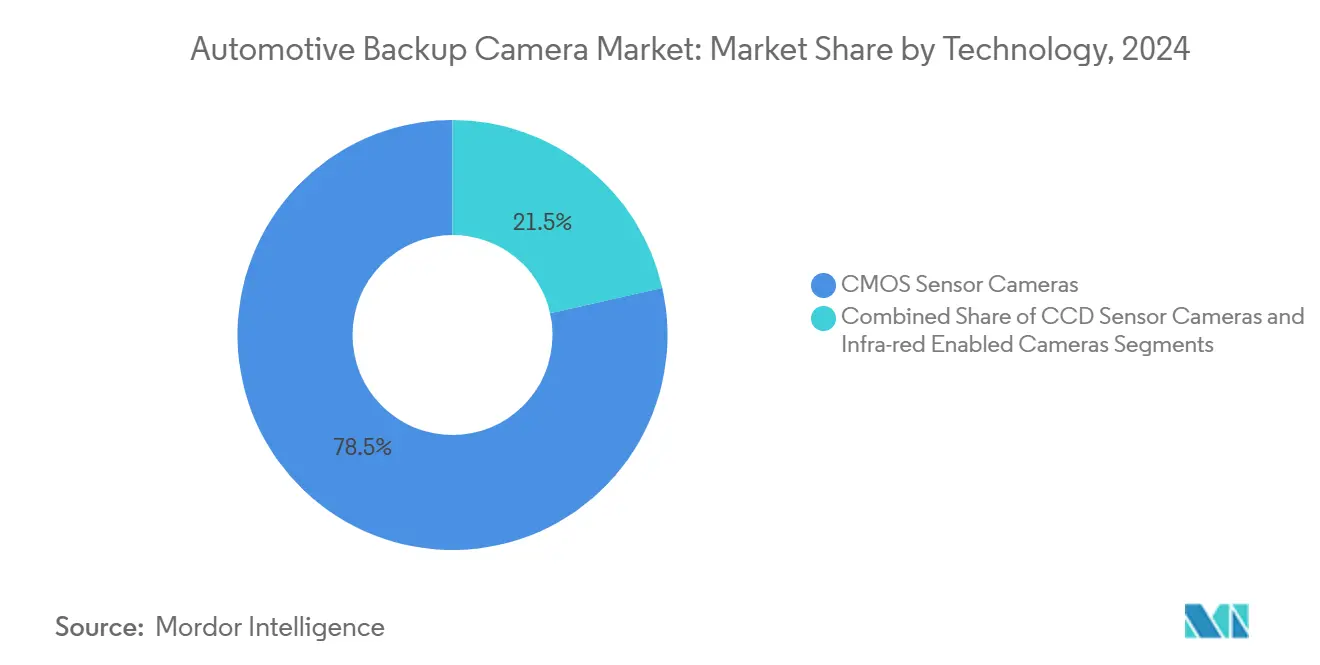

- Par technologie, les capteurs CMOS représentaient 78,50 % des expéditions en 2024 ; les variantes infrarouges et de vision nocturne affichent le TCAC prévisionnel le plus élevé à 10,40 % jusqu'en 2030.

- Par canal de vente, la première monte OEM représentait 68,90 % du chiffre d'affaires en 2024, mais le marché secondaire progresse à un TCAC de 11,30 % grâce au vieillissement du parc automobile et aux incitations sur les primes d'assurance.

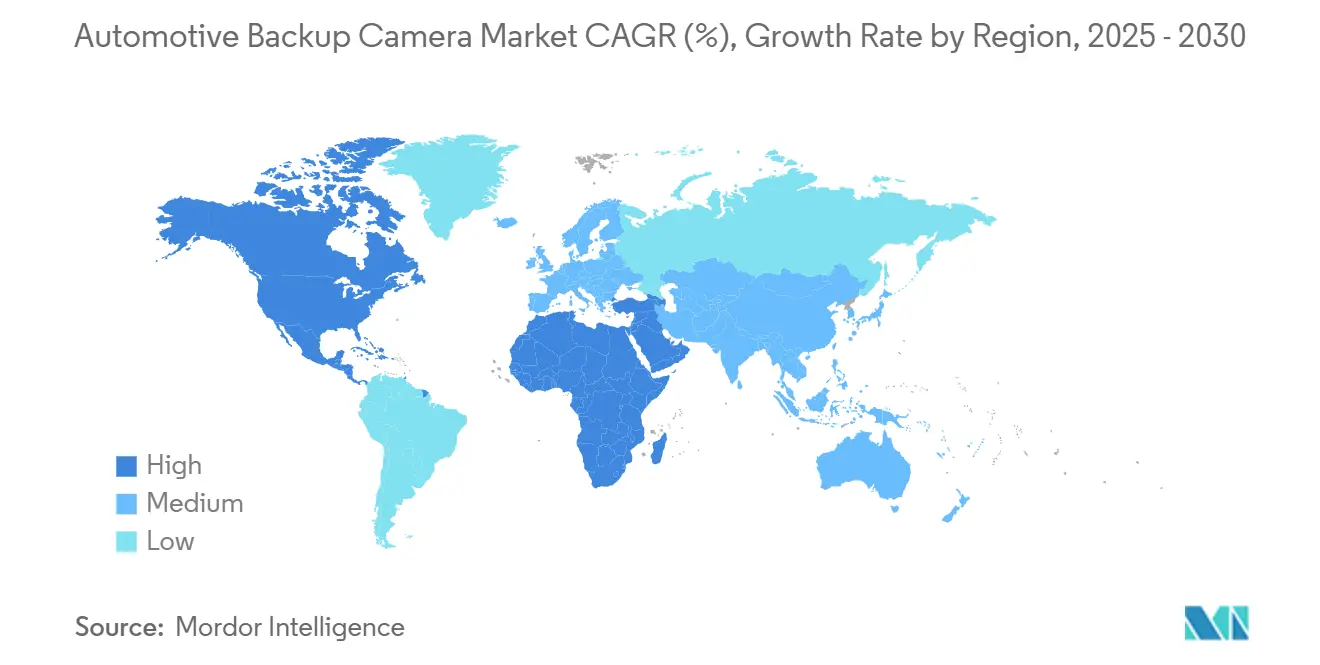

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,20 % du chiffre d'affaires en 2024 ; le bloc Moyen-Orient et Afrique devrait enregistrer un TCAC de 7,90 %, le rythme régional le plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des caméras de recul automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais de conformité à la norme FMVSS 111 américaine pour les VUL | +0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Pondération de la notation Euro NCAP | +1.1% | Europe ; répercussion Moyen-Orient | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance | +0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Électrification rapide avec des habitacles à grands écrans | +1.3% | Chine, UE, mondial | Long terme (≥ 4 ans) |

| Rétrofits de rétroviseurs numériques sur le marché secondaire | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Baisse des prix de vente moyens des capteurs CMOS | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de conformité à la norme FMVSS 111 américaine pour les VUL

La norme fédérale de sécurité des véhicules automobiles 111 entre dans sa phase finale d'application pour les fourgonnettes utilitaires légères et les camions à châssis-cabine en 2026, déclenchant une deuxième vague d'intégration de caméras par les constructeurs OEM, avec des capteurs haute résolution et des boîtiers robustes, entraînant des prix de vente moyens pouvant augmenter jusqu'à 20 %. La réglementation s'aligne sur les règles de la FMCSA qui élargissent les zones de montage sur pare-brise, permettant des écrans plus grands qui améliorent l'acceptation par les conducteurs et réduisent la responsabilité. L'effet favorable est temporaire, mais les rétrofits de flottes d'unités antérieures à 2026 prolongent la demande, les assureurs récompensant les véhicules conformes par des réductions de primes. Les fournisseurs devraient bénéficier d'une bonne tenue des marges à court terme, même si les volumes devraient plafonner une fois le mandat pleinement appliqué.

Pondération de la notation Euro NCAP pour les technologies de visibilité arrière

Le protocole Euro NCAP 2023 attribue jusqu'à 10 % du score de sécurité d'un véhicule à la performance de détection en marche arrière, obligeant les constructeurs automobiles à certifier une détection d'objets en moins de 500 millisecondes à une distance de cinq mètres[2]"Euro NCAP Assessment Protocols," European New Car Assessment Programme, euroncap.com . L'imagerie à grande plage dynamique et les algorithmes de traitement en périphérie coûtant 3 à 5 USD supplémentaires par module sont désormais indispensables pour obtenir une note de 5 étoiles. Les nations du Conseil de coopération du Golfe et la Corée du Sud ont l'intention de reproduire ce protocole d'ici 2027, créant ainsi un référentiel mondial de facto. Les fournisseurs incapables de respecter le seuil de latence risquent d'être exclus des programmes premium malgré la conformité matérielle aux règles de base.

Réductions de primes d'assurance liées à la réduction des collisions en marche arrière

Les assureurs nord-américains et européens ont commencé à offrir des réductions de 5 à 10 % en 2024 pour les véhicules équipés de caméras de recul et de freinage d'urgence automatique arrière, après que les données de l'IIHS ont montré 17 % de collisions en marche arrière en moins. Les kits de rétrofit coûtant entre 300 et 500 USD offrent un retour sur investissement de deux à trois ans pour les flottes à fort kilométrage. Certains assureurs associent les réductions à des programmes de télématique, transformant les caméras en sources de données pour l'évaluation des risques. Cette évolution positionne les logiciels et l'analyse de données, plutôt que le matériel, comme moteur de valeur à long terme.

L'électrification rapide favorisant des habitacles à grands écrans

Les architectures à batterie électrique libèrent de l'espace dans l'habitacle pour des écrans de 15 à 17 pouces qui intègrent les flux des caméras de recul avec l'infodivertissement, élevant les caméras du statut d'accessoires de conformité à celui d'éléments centraux de l'expérience utilisateur. Les constructeurs automobiles monétisent le matériel grâce à des fonctionnalités de vision panoramique et de guidage 3D déverrouillables par logiciel. L'expédition par Valeo de 20 millions de systèmes de caméras avec des processeurs Mobileye intégrés illustre la façon dont des capteurs partagés sous-tendent de multiples fonctions ADAS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyber-vulnérabilité des ECU de caméras connectées | -0.6% | Amérique du Nord, UE, mondial | Moyen terme (2-4 ans) |

| Compression des marges due aux réductions de coûts imposées par les constructeurs | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Limitations liées à la condensation et aux basses températures | -0.4% | Nord de l'Europe, Canada, nord des États-Unis | Long terme (≥ 4 ans) |

| Législation sur la confidentialité des consommateurs (loi européenne sur l'IA) | -0.5% | UE ; répercussion Californie et autres | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cyber-vulnérabilité des ECU de caméras connectées

La norme ISO/SAE 21434, contractuelle depuis 2024, impose des chargeurs de démarrage sécurisés et des micrologiciels chiffrés, ajoutant 2 à 4 USD par module et mettant sous pression les caméras à prix de commodité. Upstream Security a enregistré une hausse de 50 % des incidents cybernétiques liés aux véhicules en 2024, les caméras étant impliquées dans 8 % des cas. Les fournisseurs incapables de maintenir des systèmes de gestion de la cybersécurité risquent d'être exclus des programmes OEM.

Compression des marges due aux mandats de réduction des coûts des constructeurs automobiles

Les constructeurs OEM exigent des réductions de prix annuelles de 3 à 5 %, comprimant les marges des modules de caméras de 200 à 300 points de base et poussant les fournisseurs à délocaliser l'assemblage ou à quitter le segment. Les coûts de garantie pour les unités défaillantes après cinq ans de cycles gel-dégel aggravent la pression. Les grands fournisseurs compensent les pertes par des lignes radar et lidar à marges plus élevées, creusant l'écart avec les spécialistes indépendants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le sans fil progresse malgré la domination du filaire

La taille du marché des caméras de recul automobiles pour les systèmes filaires a atteint 1,92 milliard USD en 2024, soit une part de 63,10 %, mais les unités sans fil affichent le TCAC le plus rapide à 9,80 % à mesure que les plateformes de véhicules électriques éliminent les faisceaux de câbles lourds. Les ingénieurs OEM résistent aux changements architecturaux en milieu de cycle, consolidant la domination du filaire jusqu'en 2030. Néanmoins, les techniciens du marché secondaire apprécient l'économie de main-d'œuvre de 60 % offerte par les kits sans fil, stimulant l'adoption dans les flottes de rétrofit.

L'adoption du sans fil s'accélère à mesure que les liaisons à 5 GHz et 60 GHz atteignent une latence inférieure à 50 millisecondes, répondant aux seuils de réversibilité Euro NCAP. La caméra double mode Gen.5 de Magna illustre la stratégie de couverture des fournisseurs, expédiant le même matériel avec des interfaces filaires ou sans fil[3]"Magna Thermal Camera Gen.5 Launch," Magna International, magna.com . La concurrence favorisera les entreprises capables de prendre en charge les deux architectures de manière flexible sans nouvel outillage.

Par type de véhicule : les VUL lourds s'accélèrent tandis que les voitures particulières arrivent à maturité

Les voitures particulières représentaient 71,40 % du volume du marché des caméras de recul automobiles en 2024, mais les VUL lourds progressent de 8,60 % par an jusqu'en 2030, les assureurs de flottes récompensant la réduction des collisions en marche arrière. Les modules pour camions de classe 8 coûtent 20 à 30 % de plus en raison de boîtiers robustes et d'une électronique à plage de température étendue.

Le segment des voitures particulières, entrant en saturation sur les marchés développés, subit une pression sur les prix à mesure que les caméras se banalisent dans des ensembles ADAS plus larges. À l'inverse, le taux de pénétration des VUL lourds est inférieur à 40 %, offrant une marge de progression en volume. Les flottes premium adoptent également la vision nocturne infrarouge, où Magna détient 98 % de part de marché, préservant les marges face à la banalisation des CMOS.

Par technologie : l'infrarouge progresse tandis que le CMOS se banalise

Le CMOS reste la technologie dominante avec 78,50 % de part du marché des caméras de recul automobiles, bénéficiant d'un coût de capteur inférieur à 1 USD et d'un traitement sur puce qui réduit la charge des ECU. Le CCD se replie vers des niches, tandis que les modules infrarouges progressent à un TCAC de 10,40 %, trouvant une demande dans la logistique 24 heures sur 24 et sur les itinéraires en conditions météorologiques difficiles.

L'écart de coût se réduit à mesure que les microbolométres non refroidis passent à l'échelle. L'unité thermique 640 × 480 de Magna intègre désormais une IA en périphérie dans un boîtier à 150-200 USD, se vendant 5 à 7 fois le prix des CMOS tout en offrant un retour sur investissement aux flottes en moins de deux ans grâce à la réduction des incidents. Les études européennes en cours sur les mandats de vision nocturne pour les véhicules commerciaux pourraient accélérer l'adoption.

Par canal de vente : le marché secondaire dépasse la première monte OEM

La première monte OEM représentait 68,90 % du chiffre d'affaires du marché des caméras de recul automobiles en 2024, mais le marché secondaire progresse à 11,30 % à mesure que l'âge médian des véhicules augmente et que les assureurs incitent aux rétrofits. Les kits sans fil vendus entre 150 et 300 USD réduisent le temps d'installation à moins d'une heure, séduisant les propriétaires bricoleurs.

Les canaux OEM se concentrent sur les fonctionnalités déverrouillables par logiciel, transformant les caméras en nœuds de revenus récurrents ; les systèmes de Valeo équipés de Mobileye illustrent cette tendance. Le marché secondaire reste centré sur le matériel mais est exposé à des risques de garantie liés aux importations de faible qualité ne disposant pas de certifications de protection contre les infiltrations.

Analyse géographique

L'Amérique du Nord détenait 34,20 % de part du marché des caméras de recul automobiles en 2024, soutenue par les mandats FMVSS 111. La croissance provient désormais des rétrofits du marché secondaire et de la vague finale de conformité des VUL qui s'achève en 2026. Les réductions d'assurance de 5 à 10 % et les hivers canadiens rigoureux, qui nécessitent des systèmes de chauffage et des revêtements de spécification supérieure, façonnent les stratégies de spécification des fournisseurs. L'Europe se classe en deuxième position, portée par le règlement 2019/2144 et la pondération de visibilité de l'Euro NCAP. L'Allemagne, le Royaume-Uni, la France et l'Italie fournissent plus de 60 % de la demande régionale. La loi européenne sur l'IA impose une classification à haut risque aux caméras de reconnaissance d'objets, alourdissant les dépenses de conformité et poussant les petits fournisseurs vers la consolidation.

L'Asie-Pacifique est en tête par volume, la Chine envisageant un mandat de visibilité arrière en 2026 qui pourrait ajouter 20 à 25 millions d'unités par an. Le Japon et la Corée du Sud s'appuient sur leurs capacités nationales en matière de capteurs et de modules, assurant des avantages en termes de coûts. Le marché indien, sensible aux prix, adopte des caméras à moins de 20 USD pour atteindre les objectifs du BNVSAP. Le Moyen-Orient et l'Afrique enregistrent un TCAC de 7,90 %, le plus rapide au monde, les États du CCG intégrant des règles de type européen et offrant des avantages fiscaux pour les rétrofits de flottes. L'écosystème de logiciels de perception d'Israël stimule la demande de haute résolution, tandis que les rétrofits sud-africains reproduisent les schémas nord-américains.

L'Amérique du Sud reste la plus petite région. Le Brésil débat des mandats pour les véhicules commerciaux dans un contexte de contraintes budgétaires, et la volatilité de l'Argentine freine les achats à court terme, bien que les flottes minières offrent des opportunités pour les caméras robustifiées.

Paysage concurrentiel

Les cinq premiers fournisseurs — Bosch, Valeo, Continental, Magna et DENSO — captent environ 60 à 65 % du chiffre d'affaires du marché des caméras de recul automobiles, laissant de la place aux acteurs de niche. Bosch s'est associé à Cariad en avril 2025 pour découpler les logiciels de perception des ECU propriétaires, permettant aux constructeurs automobiles de s'approvisionner en matériel de commodité tout en conservant le contrôle des logiciels. Valeo intègre des processeurs Mobileye pour les mises à jour à distance, dépassant 20 millions d'expéditions en mars 2025. Magna se concentre sur l'imagerie thermique, détenant 98 % de ce sous-segment premium après avoir dépassé 1 million d'unités expédiées en janvier 2025.

La conformité à la cybersécurité ISO/SAE 21434 est désormais un facteur déterminant. Les fournisseurs capables d'amortir les chargeurs de démarrage sécurisés et les tests de pénétration sur des programmes de plusieurs millions d'unités bénéficient d'avantages lors des appels d'offres, accélérant la consolidation. Les challengers à bas coûts en provenance de Chine, tels qu'OmniVision, pratiquent des prix inférieurs jusqu'à 30 % mais peinent à satisfaire les seuils de sécurité fonctionnelle et de cybersécurité, limitant leur pénétration dans les programmes OE premium.

Les modèles commerciaux émergents comprennent des contrats de caméra en tant que service qui transforment les dépenses d'investissement en dépenses d'exploitation et garantissent des revenus logiciels à long terme. Alors que les marges matérielles se resserrent, les entreprises qui associent algorithmes, analyses et certification de conformité préservent leur rentabilité.

Leaders du secteur des caméras de recul automobiles

Robert Bosch GmbH

Valeo SE

Continental AG

Magna International Inc.

Gentex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Bosch et Cariad ont convenu de co-développer un logiciel de perception vidéo autonome qui sépare l'intelligence du matériel, défiant les concurrents à intégration verticale.

- Mars 2025 : Valeo a produit son 20 millionième système de caméra frontale avec des processeurs Mobileye EyeQ, renforçant sa stratégie de monétisation des mises à jour logicielles au-delà des ventes initiales.

- Janvier 2025 : Magna a lancé sa caméra thermique Gen.5, ayant expédié plus d'un million d'unités de vision nocturne et détenant 98 % de part du segment infrarouge premium.

- Août 2024 : La loi européenne sur l'IA (règlement 2024/1689) est entrée en vigueur, classifiant les caméras de reconnaissance d'objets comme des systèmes d'IA à haut risque et alourdissant les coûts de conformité.

Périmètre du rapport mondial sur le marché des caméras de recul automobiles

Le marché des caméras de recul automobiles est segmenté par type de produit (systèmes filaires et systèmes sans fil), type de véhicule (voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL lourds)), technologie (caméras à capteur CMOS, caméras à capteur CCD et caméras infrarouges), canal de vente (montage en première monte (OEM) et marché secondaire) et géographie (Amérique du Nord, Europe, Asie-Pacifique et autres).

| Systèmes filaires |

| Systèmes sans fil |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUL lourds) |

| Caméras à capteur CMOS |

| Caméras à capteur CCD |

| Caméras à infrarouge / vision nocturne |

| Montage en première monte (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes filaires | |

| Systèmes sans fil | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires lourds (VUL lourds) | ||

| Par technologie | Caméras à capteur CMOS | |

| Caméras à capteur CCD | ||

| Caméras à infrarouge / vision nocturne | ||

| Par canal de vente | Montage en première monte (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des caméras de recul automobiles en 2025 ?

Il s'établit à 3,04 milliards USD avec un TCAC prévisionnel de 6,73 % vers 4,21 milliards USD d'ici 2030.

Quelle architecture de produit connaît la croissance la plus rapide jusqu'en 2030 ?

Les systèmes sans fil progressent à un TCAC de 9,80 % à mesure que les plateformes de véhicules électriques et la demande de rétrofit favorisent la réduction du câblage.

Pourquoi les véhicules utilitaires lourds attirent-ils l'attention ?

Les réductions de primes d'assurance et la mise à jour des règles FMCSA sur les zones de montage sur pare-brise entraînent un TCAC de 8,60 % pour l'adoption des caméras dans les camions.

Quel segment technologique offre des prix premium ?

Les modules de vision nocturne infrarouge, bien que représentant aujourd'hui une part mineure, progressent de 10,40 % par an et se vendent 5 à 7 fois le prix des CMOS.

Comment les assureurs influencent-ils la demande de rétrofit ?

Des réductions de 5 à 10 % pour les véhicules équipés de caméras raccourcissent les délais de retour sur investissement du marché secondaire à environ deux à trois ans.

Quelle région affiche le taux de croissance le plus rapide ?

Le Moyen-Orient et l'Afrique enregistrent un TCAC de 7,90 % à mesure que les nations du CCG déploient des règles de visibilité arrière de type européen.

Dernière mise à jour de la page le: