Taille et part du marché européen de la bière artisanale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

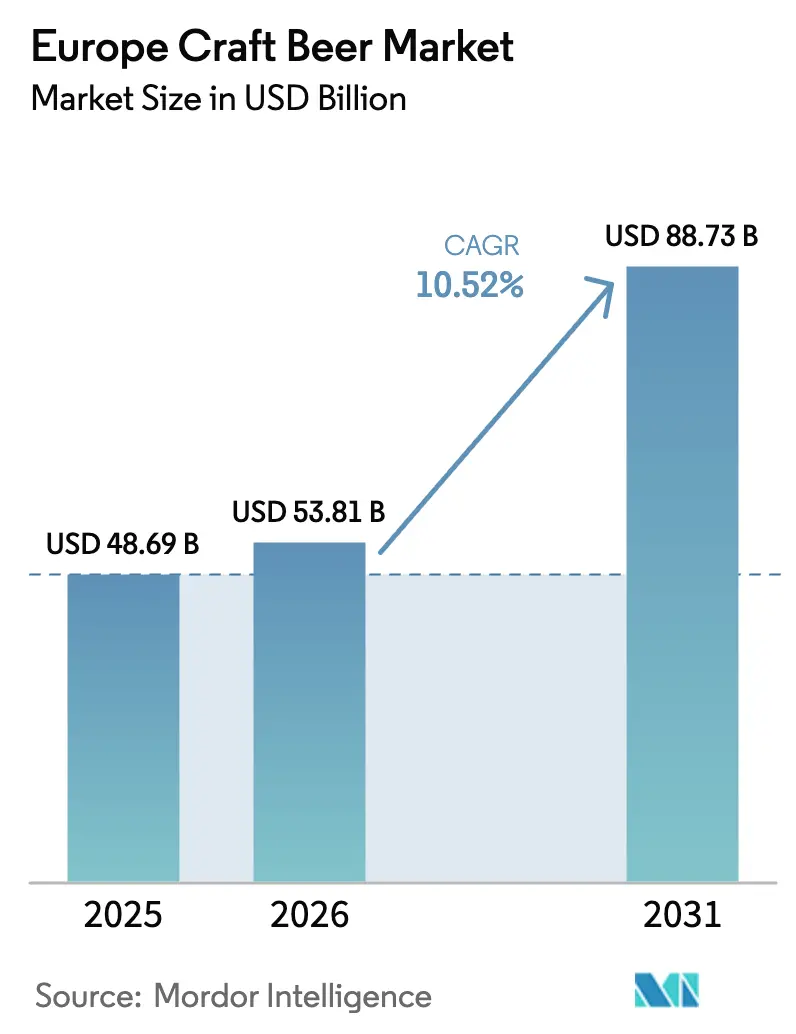

| Taille du marché de l'année de base (2025) | 48.69 Milliards de dollars |

| Taille du Marché (2026) | 53.81 Milliards de dollars |

| Taille du Marché (2031) | 88.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la bière artisanale par Mordor Intelligence

La taille du marché européen de la bière artisanale devrait croître de 48,69 milliards USD en 2025 à 53,81 milliards USD en 2026 et devrait atteindre 88,73 milliards USD d'ici 2031, à un CAGR de 10,52 % sur la période 2026-2031. La premiumisation fait activement progresser la valeur de la catégorie, soutenue par une expérimentation continue des saveurs et la croissance rapide des styles sans alcool. Alors que les volumes de lager grand public se stabilisent, ces tendances reconfigurent le marché. Les canettes sont devenues le choix d'emballage dominant, car elles réduisent efficacement les coûts logistiques et répondent à des réglementations de durabilité de plus en plus strictes. Les détaillants créent activement des rayons dédiés à la bière artisanale pour reproduire l'expérience exploratoire des pubs, tandis que les brasseries développent leurs taprooms pour renforcer la demande hyperlocale. Cependant, l'inflation des coûts et les disparités en matière de droits d'accise continuent de peser sur la rentabilité. Les grands brasseurs répondent à ces défis en acquérant des marques plus petites pour renforcer leur authenticité. Dans le même temps, les microbrasseries agiles saisissent des opportunités en se concentrant sur les canaux de vente directe aux consommateurs, garantissant ainsi leur compétitivité dans un paysage de marché en constante évolution.

Principaux enseignements du rapport

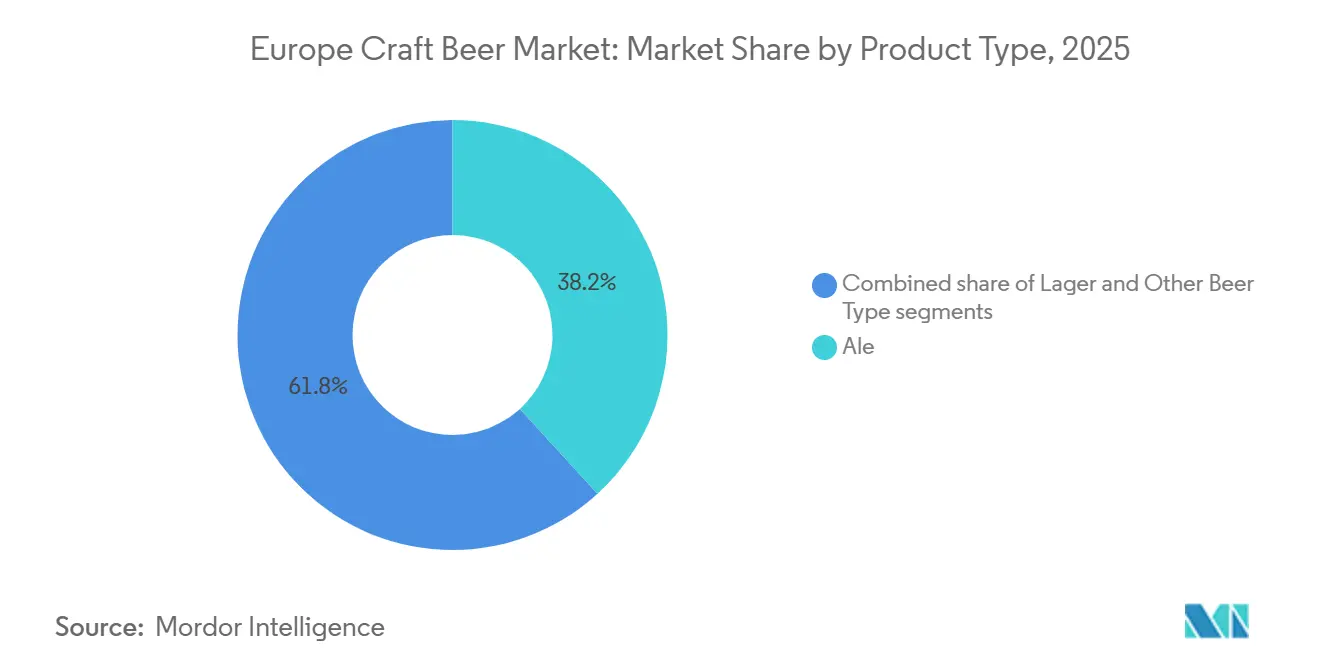

- Par type de produit, l'ale a dominé avec 38,23 % de la part du marché européen de la bière artisanale en 2025, tandis que la lager progresse à un CAGR de 10,83 % jusqu'en 2031.

- Par utilisateur final, les hommes ont représenté 68,31 % de la valeur en 2025, mais les femmes devraient se développer à un CAGR de 11,23 % jusqu'en 2031.

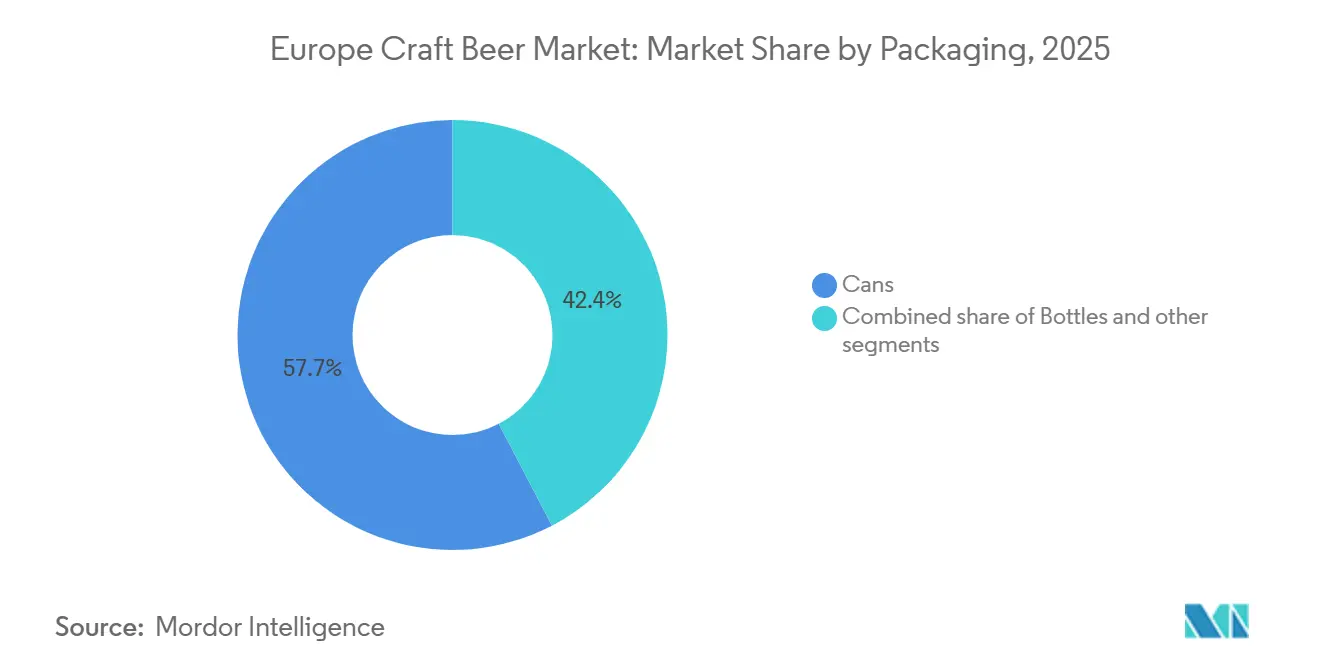

- Par emballage, les canettes ont représenté 57,65 % de la valeur en 2025 et croissent à un CAGR de 10,67 % jusqu'en 2031.

- Par canal de distribution, le circuit on-trade détenait 62,04 % de la part de valeur en 2025, tandis que le circuit off-trade devrait afficher un CAGR de 11,68 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 34,64 % de la valeur en 2025, tandis que l'Allemagne est le pays à la croissance la plus rapide avec un CAGR de 10,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la bière artisanale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les boissons premium et artisanales | +1.8% | Régional, avec la plus forte adoption au Royaume-Uni, en Belgique et aux Pays-Bas | Moyen terme (2-4 ans) |

| Nombre croissant de microbrasseries et de brewpubs dans les pays européens | +1.5% | France, Espagne, Italie (émergents) ; Royaume-Uni, Allemagne (saturation mature) | Long terme (≥ 4 ans) |

| Demande croissante de saveurs innovantes et de styles de brassage expérimentaux | +1.2% | Centres urbains au Royaume-Uni, en Allemagne, en Scandinavie ; diffusion vers l'Europe de l'Est | Court terme (≤ 2 ans) |

| Tendance à la premiumisation encourageant des dépenses plus élevées pour les boissons de spécialité | +1.0% | Royaume-Uni, Allemagne, France, Belgique, Pays-Bas | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour les produits locaux et authentiques | +0.9% | Bastions régionaux : Bavière, Yorkshire, Flandre ; expansion vers la Pologne et l'Espagne | Long terme (≥ 4 ans) |

| Fort tourisme et culture des festivals de bière soutenant la notoriété de la bière artisanale | +0.8% | Allemagne (Oktoberfest), Belgique (Beer Weekend), Royaume-Uni (GBBF), République tchèque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les boissons premium et artisanales

En Europe, une forte progression de la préférence des consommateurs pour les boissons premium et artisanales a considérablement stimulé le marché de la bière artisanale. Les consommateurs privilégient de plus en plus les bières brassées en petites quantités et riches en saveurs par rapport aux lagers industrielles traditionnelles. Mettant l'accent sur l'authenticité, l'approvisionnement local et le savoir-faire, les consommateurs se tournent vers des brasseries qui mettent en avant leur histoire, leurs recettes innovantes et leurs ingrédients de qualité supérieure. Cette tendance reflète une évolution plus large du comportement des consommateurs, où la qualité et l'unicité sont prioritaires sur la quantité. Avec la hausse des revenus disponibles et une culture orientée vers la consommation expérientielle, nombreux sont ceux qui optent pour des bières de spécialité plus onéreuses. Cela inclut les IPA, les variétés vieillies en fût et les éditions saisonnières, qui offrent des expériences de dégustation distinctives et mémorables. Notamment, les millennials urbains sont à l'avant-garde de cette tendance, manifestant un vif intérêt pour les saveurs diversifiées et les lancements en édition limitée. Ils soutiennent activement les taprooms, les microbrasseries et les festivals de bière dans les grandes villes européennes, stimulant ainsi davantage la croissance du marché de la bière artisanale.

Nombre croissant de microbrasseries et de brewpubs dans les pays européens

Le nombre croissant de microbrasseries et de brewpubs dans les pays européens a constitué un moteur majeur du marché européen de la bière artisanale, car il a considérablement élargi la capacité de production locale et la diversité des produits. Cette prolifération a permis davantage d'expérimentation avec les styles de bière, les ingrédients et les profils de saveurs, répondant aux consommateurs en quête d'offres uniques et régionalement distinctives. La France est apparue comme l'un des exemples clés, avec plus de 2 500 microbrasseries en 2024 et une production atteignant 24 millions d'hectolitres, positionnant le pays comme le cinquième producteur de bière en Europe[1]Source : Brasseurs de France, « Récolte des brasseurs 2025 ! 14e édition ! », brasseurs-de-france.com. Cette expansion rapide a illustré comment les microbrasseries ont contribué à faire évoluer le marché des lagers standardisées vers des produits artisanaux différenciés. Au Royaume-Uni, la dynamique s'est poursuivie, avec un nombre total de brasseries actives atteignant 1 641 à la fin du mois de mars 2025, selon la Society of Independent Brewers Association[2]Source : Society of Independent Brewers Association, « Nombre de microbrasseries au Royaume-Uni », siba.co.uk. Ce dense réseau de brasseries, couvrant les zones rurales, les villes et les grandes métropoles, a renforcé l'approvisionnement local, raccourci les chaînes de distribution et favorisé des liens plus étroits entre les brasseurs et les consommateurs.

Demande croissante de saveurs innovantes et de styles de brassage expérimentaux

La demande croissante de saveurs innovantes et de styles de brassage expérimentaux a constitué un puissant moteur pour le marché, les consommateurs délaissant les lagers et pilsners traditionnels au profit d'expériences gustatives plus distinctives. Les brasseurs ont répondu en développant une large gamme de styles, notamment des IPA riches en houblon, des ales acidulées, des bières vieillies en fût et des variantes aux fruits ou aux épices, qui ont séduit des consommateurs curieux et sensibles aux tendances. Les éditions limitées et les sorties saisonnières ont créé un sentiment de nouveauté et d'urgence, encourageant les achats répétés et un engagement plus fort envers les marques. Les bières collaboratives entre brasseries locales et internationales ont encore élargi les possibilités de saveurs et contribué au transfert de savoir-faire brassicole entre les marchés. Cette vague d'innovation s'est également alignée sur les tendances d'accord mets-bières en gastronomie, où les bières artisanales complexes complètent la restauration haut de gamme et les concepts de street food. En conséquence, le brassage expérimental est devenu un outil de différenciation clé pour les petites et moyennes brasseries, leur permettant de se démarquer des producteurs de bière grand public et de capter de la valeur dans les segments de prix premium.

Fort tourisme et culture des festivals de bière soutenant la notoriété de la bière artisanale

Un fort tourisme et une culture dynamique des festivals de bière ont joué un rôle crucial dans le soutien de la notoriété de la bière artisanale à travers l'Europe, les visiteurs recherchant des expériences de dégustation locales et authentiques mettant en valeur les traditions brassicoles régionales. Les événements axés sur la bière, les semaines de la bière en ville et les visites de brasseries ont exposé les touristes internationaux à une grande variété de styles artisanaux, aidant les petits producteurs indépendants à gagner en visibilité au-delà de leurs marchés d'origine. Dans les grandes destinations telles que l'Espagne, une base touristique solide a amplifié cet effet ; le secteur du voyage et du tourisme espagnol était prévu d'atteindre 260,5 milliards EUR de contribution au PIB en 2025, soit près de 16 % de l'économie nationale, soulignant l'ampleur de l'exposition potentielle pour les brasseries artisanales locales via les canaux de l'hôtellerie-restauration[3]Source : Conseil mondial du voyage et du tourisme, « Le secteur du tourisme espagnol pourrait dépasser 260 milliards EUR d'ici 2025, selon le WTTC », wttc.org. Lorsque les touristes découvraient des bières distinctives lors de leurs voyages, ils traduisaient souvent cet intérêt en achats répétés et en promotion par le bouche-à-oreille dans leurs pays d'origine. Les festivals de bière ont également servi de vitrines à l'innovation, où les brasseurs testaient de nouvelles recettes, recueillaient les retours des consommateurs et fidélisaient leur clientèle dans un environnement très engageant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production et de matières premières élevés impactant la rentabilité des petites brasseries | -1.5% | Régional, aigu au Royaume-Uni, en Allemagne et en France en raison des coûts énergétiques | Court terme (≤ 2 ans) |

| Réseaux de distribution limités restreignant la portée commerciale des brasseurs indépendants | -1.0% | Europe du Sud et de l'Est (Espagne, Italie, Pologne) ; zones rurales du Royaume-Uni et de France | Moyen terme (2-4 ans) |

| Fiscalité stricte sur l'alcool et exigences de conformité réglementaire dans les différents pays | -0.8% | Juridictions à forte fiscalité : Royaume-Uni, Irlande, Pays-Bas, Finlande | Long terme (≥ 4 ans) |

| Complexité opérationnelle due aux méthodes de production en petites séries et artisanales | -0.5% | Régional, aigu en Espagne et en Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et de matières premières élevés impactant la rentabilité des petites brasseries

Les coûts élevés de production et de matières premières ont considérablement limité la rentabilité des petites brasseries sur le marché européen de la bière artisanale. La hausse des prix des intrants clés tels que le malt, le houblon, les levures de spécialité et l'énergie a augmenté les coûts de production unitaires, plus difficiles à absorber à faibles volumes. Les petits brasseurs ne disposaient pas du pouvoir d'achat et des contrats fournisseurs à long terme dont bénéficient les grands groupes multinationaux, de sorte qu'ils payaient souvent des prix plus élevés et faisaient face à des coûts d'intrants plus volatils. L'investissement dans des équipements de qualité, l'emballage et la conformité aux réglementations strictes en matière de sécurité alimentaire et d'environnement ont encore alourdi les charges fixes. Étant donné que de nombreuses bières artisanales utilisaient des ingrédients premium ou expérimentaux, leurs recettes étaient intrinsèquement plus coûteuses à produire que les lagers standard. Répercuter ces coûts sur les consommateurs via des prix plus élevés risquait de réduire la base de clientèle, notamment sur les marchés sensibles aux prix ou en période de ralentissement économique. L'accès limité au financement a également restreint la capacité des petites brasseries à se moderniser, à monter en puissance ou à améliorer leur efficacité, maintenant les coûts unitaires à un niveau élevé.

Réseaux de distribution limités restreignant la portée commerciale des brasseurs indépendants

Les réseaux de distribution limités ont restreint la portée commerciale des brasseurs indépendants en Europe, limitant leur capacité à concurrencer les grandes entreprises brassicoles établies. De nombreuses brasseries artisanales s'appuyaient sur des taprooms locaux, des bars de proximité et de petits détaillants, ce qui limitait la croissance des volumes et la visibilité des marques. L'accès aux chaînes de distribution nationales et aux canaux d'exportation nécessitait souvent une certaine taille, un approvisionnement régulier et un fort pouvoir de négociation, dont les petits brasseurs manquaient fréquemment. Dans plusieurs marchés, les accords à long terme entre les grandes brasseries et les distributeurs ou les points de vente on-trade réduisaient encore davantage l'espace en rayon et au robinet disponible pour les produits artisanaux. Les coûts logistiques liés à la chaîne du froid, aux petites séries et aux livraisons géographiquement dispersées rendaient également une distribution plus large moins économique pour les indépendants. En conséquence, de nombreuses marques artisanales prometteuses sont restées concentrées régionalement malgré un fort intérêt des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la lager réduit l'écart avec l'ale

L'ale représentait la plus grande part du marché européen de la bière artisanale en 2025, soit 38,23 % du chiffre d'affaires total du marché. La domination de l'ale peut être attribuée à sa grande variété de styles, de saveurs et de techniques de brassage qui séduisent fortement les consommateurs de bière artisanale en quête de diversité et d'authenticité. De nombreuses brasseries artisanales privilégient la production d'ale en raison de temps de fermentation plus courts et d'une plus grande flexibilité pour l'expérimentation avec les ingrédients et les profils de saveurs. La préférence des consommateurs pour des bières audacieuses, aromatiques et de spécialité a encore renforcé la position des ales dans les circuits on-trade et off-trade. De plus, la forte présence des ales blondes, des IPA et des variantes saisonnières de spécialité a soutenu une demande constante sur les principaux marchés européens.

La lager émerge comme le segment à la croissance la plus rapide sur le marché européen de la bière artisanale et devrait se développer à un CAGR de 10,83 % jusqu'en 2031. La croissance de la lager artisanale est largement portée par la demande croissante des consommateurs pour des options de bière plus légères et plus rafraîchissantes offrant à la fois qualité et facilité de dégustation. Les brasseurs artisanaux introduisent de plus en plus des lagers premium et de spécialité qui combinent des méthodes de brassage traditionnelles avec une innovation moderne des saveurs. Le segment bénéficie également de la transition des consommateurs de bière grand public vers des alternatives artisanales sans modifier significativement leurs préférences gustatives. Les technologies de brassage améliorées ont permis aux petites brasseries de produire des lagers de haute qualité plus efficacement, soutenant une disponibilité plus large des produits.

Par utilisateur final : les femmes stimulent la croissance incrémentale

Les hommes représentaient la plus grande part du marché européen de la bière artisanale par utilisateur final en 2025, contribuant à hauteur de 68,31 % de la valeur totale du marché. Cette part substantielle reflète les taux de consommation de bière traditionnellement plus élevés chez les consommateurs masculins dans de nombreux pays européens. Les marques de bière artisanale ont historiquement ciblé les segments masculins à travers le positionnement des produits, l'intensité des saveurs et des stratégies marketing centrées sur le patrimoine et le savoir-faire brassicole. Les cultures de consommation sociale établies et la forte participation des hommes aux festivals de bière, aux rassemblements dans les pubs et aux événements de dégustation ont encore renforcé cette domination. De plus, les hommes ont tendance à afficher une plus grande fidélité à la marque dans le segment artisanal, soutenant des achats répétés réguliers. La large acceptation des styles d'ale diversifiés et des bières de spécialité parmi les consommateurs masculins continue de soutenir leur contribution dominante au chiffre d'affaires global du marché.

Les femmes représentent le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché européen de la bière artisanale et devraient se développer à un CAGR de 11,23 % jusqu'en 2031. Cette croissance accélérée est portée par l'évolution des normes sociales, la hausse des revenus disponibles et la participation croissante des femmes à la consommation de boissons premium. Les brasseries artisanales introduisent des options plus légères, aux fruits, à faible teneur en alcool et à l'image de marque esthétique qui répondent aux préférences féminines en évolution. Les stratégies marketing deviennent également plus inclusives, s'éloignant d'une image de marque traditionnellement masculine vers un positionnement neutre en termes de genre et axé sur l'expérience. L'intérêt croissant des femmes pour les boissons artisanales, locales et premium stimule encore davantage la demande.

Par emballage : les canettes consolident leur leadership grâce à la durabilité

En 2025, les canettes ont capté une part de marché dominante de 57,65 % et devraient croître à un CAGR solide de 10,67 % de 2026 à 2031. Leur croissance découle de barrières supérieures à la lumière et à l'oxygène, qui préservent la qualité du produit, et de leur efficacité logistique, qui réduit les coûts. Le taux de recyclage moyen impressionnant de 75 % de l'aluminium dans l'UE s'aligne sur les efforts des brasseries pour divulguer leurs empreintes carbone, permettant aux marques de mettre en avant des avantages environnementaux mesurables auprès des consommateurs soucieux de l'écologie. Les formats de canettes légères améliorent encore la durabilité en réduisant les émissions liées au fret et en minimisant les coûts de casse. Ces avantages permettent aux petits producteurs d'élargir leur présence en grande distribution tout en maintenant la qualité des produits et en réduisant les dépenses opérationnelles.

Les avancées dans la technologie des revêtements intérieurs protègent désormais les huiles de houblon délicates, répondant aux préoccupations antérieures concernant la perte de saveur qui faisait autrefois du verre le choix privilégié. Les manchons thermorétractables personnalisés et les techniques d'impression numérique avancées offrent une esthétique haut de gamme, remettant efficacement en question la perception selon laquelle seules les bouteilles véhiculent une image premium. Bien que les systèmes de bouteilles consignées existent encore, la législation sur les systèmes de consigne favorise de plus en plus les canettes en raison de leur facilité de tri et de recyclage. En conséquence, les brasseries artisanales installent de plus en plus des lignes de mise en canettes dans leurs nouvelles installations, renforçant la domination des canettes et les positionnant comme un moteur clé de la prochaine phase de croissance du marché européen de la bière artisanale.

Par canal de distribution : le circuit off-trade progresse avec la premiumisation du commerce de détail

La distribution on-trade représentait la plus grande part du marché européen de la bière artisanale en 2025, détenant 62,04 % de la valeur totale du marché. La forte performance de ce segment est principalement portée par la culture profondément enracinée des pubs et des bars dans de nombreux pays européens, où les consommateurs préfèrent découvrir la bière artisanale dans des cadres sociaux. Les brewpubs, taprooms, restaurants et bars spécialisés jouent un rôle crucial dans la promotion de la bière artisanale en proposant des bières fraîches et une grande variété de styles à la pression. Les consommateurs associent souvent les établissements on-trade à la découverte de produits, aux expériences de dégustation et à l'engagement envers les marques, ce qui renforce les ventes dans ce canal. De plus, les collaborations entre brasseries et opérateurs de l'hôtellerie-restauration contribuent à élargir la visibilité des produits et à encourager l'essai auprès de nouveaux consommateurs.

La distribution off-trade devrait être le segment à la croissance la plus rapide sur le marché européen de la bière artisanale, se développant à un CAGR de 11,68 % jusqu'en 2031. La croissance de ce segment est soutenue par la disponibilité croissante de la bière artisanale dans les supermarchés, les magasins spécialisés et les plateformes en ligne. L'évolution des habitudes de consommation, notamment la consommation à domicile et les comportements d'achat axés sur la commodité, incite les consommateurs à acheter de la bière artisanale pour leur consommation personnelle. Les détaillants élargissent également l'espace en rayon consacré aux marques artisanales, permettant une accessibilité plus large aux produits et une meilleure exposition des marques. L'essor du commerce électronique et des canaux de vente directe aux consommateurs a encore accéléré la croissance du circuit off-trade en améliorant la portée des produits au-delà des points de vente traditionnels.

Analyse géographique

Le Royaume-Uni représentait la plus grande part du marché européen de la bière artisanale en 2025, contribuant à hauteur de 34,64 % de la valeur totale du marché. La position de leadership du pays est soutenue par une culture brassicole artisanale bien établie et une forte concentration de microbrasseries et de brasseurs indépendants. La forte acceptation des consommateurs pour les bières premium et locales a encouragé une innovation continue des produits et une diversification des marques. La présence généralisée de pubs, de taprooms et de festivals de bière a également joué un rôle significatif dans la promotion de la consommation de bière artisanale auprès de différents groupes de consommateurs. De plus, l'infrastructure mature du commerce de détail et de l'hôtellerie-restauration permet une distribution efficace des produits et une forte visibilité des marques.

L'Allemagne devrait être le pays à la croissance la plus rapide sur le marché européen de la bière artisanale, enregistrant un CAGR de 10,87 % jusqu'en 2031. La croissance du marché allemand est largement portée par l'évolution des préférences des consommateurs au-delà des styles de bière traditionnels vers des offres artisanales plus diversifiées et innovantes. Bien que l'Allemagne possède un long héritage brassicole, les jeunes consommateurs explorent de plus en plus les bières de spécialité, les éditions limitées et les profils de saveurs modernes. L'essor des brasseries indépendantes et des taprooms axés sur l'artisanat soutient encore l'expansion du marché. L'exposition croissante aux tendances internationales de la bière artisanale et les collaborations entre brasseurs locaux et mondiaux contribuent également à une croissance accélérée.

D'autres pays européens, notamment l'Espagne, l'Italie et la France, affichent également un développement régulier au sein du marché européen de la bière artisanale. Ces pays connaissent un intérêt croissant des consommateurs pour les boissons premium et locales, soutenu par un tourisme en expansion et des secteurs de l'hôtellerie urbaine en développement. Le nombre croissant de petites brasseries indépendantes a renforcé la diversité des produits et l'identité régionale dans les offres de bière artisanale. Les consommateurs de ces marchés se tournent progressivement des bières industrielles vers des alternatives de spécialité et artisanales, encourageant l'innovation parmi les brasseurs. L'expansion du commerce de détail et l'amélioration de la disponibilité via les supermarchés et les magasins spécialisés soutiennent encore la pénétration du marché.

Paysage concurrentiel

Le marché européen de la bière artisanale fonctionne avec une structure fragmentée, mais la consolidation s'accélère à mesure que les grandes entreprises brassicoles acquièrent activement des marques artisanales. Dans le même temps, les brasseries indépendantes stimulent l'innovation en adoptant des technologies avancées et en mettant en œuvre des stratégies de vente directe aux consommateurs. Bien que les activités d'acquisition soient en hausse, le marché reste relativement peu concentré. Heineken illustre une double stratégie en développant ses propres marques artisanales de manière organique et en acquérant stratégiquement des brasseries indépendantes pour élargir son portefeuille. Les acteurs clés qui façonnent le marché comprennent BrewDog PLC, Heineken Holding N.V., Anheuser-Busch InBev, Mikkeller A/S et Molson Coors Beverage Company.

Les directives de l'Union européenne ont harmonisé les réglementations, transformant considérablement la dynamique concurrentielle du marché de la bière artisanale. Ces directives ont introduit des systèmes de certification unifiés, qui simplifient les processus de conformité pour les petits producteurs, réduisant leurs défis administratifs et opérationnels. De plus, les réductions des taux d'imposition dans divers États membres ont apporté des avantages financiers notables aux petites brasseries. En mettant en œuvre ces mesures réglementaires, l'UE a créé un environnement concurrentiel plus équitable, permettant aux brasseries indépendantes de concurrencer plus efficacement les opérations de bière artisanale appartenant à de grandes entreprises.

Les brasseries artisanales exploitent activement les opportunités à l'intersection de la durabilité et de l'engagement direct des consommateurs pour se différencier des alternatives grand public. Elles privilégient la durabilité environnementale et créent des expériences consommateurs uniques pour se démarquer sur le marché. Par exemple, la technologie de culture du houblon en intérieur permet aux brasseries artisanales d'atteindre l'indépendance de la chaîne d'approvisionnement tout en produisant des matières premières de meilleure qualité. Les brasseries espagnoles ont démontré l'efficacité de cette approche en obtenant une teneur en acides alpha plus élevée dans le houblon cultivé en intérieur par rapport à celui cultivé selon les méthodes traditionnelles en plein champ. Cette innovation illustre comment les brasseries artisanales combinent durabilité et qualité pour acquérir un avantage concurrentiel.

Leaders du secteur européen de la bière artisanale

Anheuser-Busch InBev

Molson Coors Beverage Company

BrewDog Plc

Heineken Holding N.V

Mikkeller A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Fierce Beer a conclu une collaboration exclusive avec ASDA, devenant la seule brasserie écossaise invitée à contribuer à la « Collab Collection » d'ASDA. Le partenariat comprend le lancement du Fierce West Coast IPA (6,2 % ABV), désormais disponible dans plus de 350 magasins ASDA à travers le pays, élargissant l'empreinte commerciale et la visibilité de la marque sur le marché britannique.

- Octobre 2025 : La lager Helles d'Augustiner-Bräu est introduite à la pression au Royaume-Uni pour la première fois dans le cadre d'un accord exclusif d'importation et de distribution à long terme avec James Clay & Sons. Ce développement marque une expansion stratégique de la présence d'Augustiner sur le marché britannique, offrant le style de lager historique et très apprécié de Munich aux établissements on-trade britanniques.

- Juin 2025 : HEINEKEN a ouvert un centre mondial de recherche et développement aux Pays-Bas pour stimuler les innovations brassicoles et faire progresser le développement de produits de nouvelle génération. L'investissement de 45 millions EUR souligne le rôle de HEINEKEN en tant que pionnier dans le secteur brassicole et son engagement à maintenir son leadership dans le secteur néerlandais des technologies alimentaires.

- Mai 2025 : BrewDog, la brasserie artisanale écossaise, a revu l'image de marque de sa gamme de bières phares. Cette mise à jour inclut des variantes appréciées telles que Punk IPA, Hazy Jane, Lost Lager et Elvis Juice. La marque emblématique BrewDog et sa palette de couleurs restent cohérentes, mais chaque bière arbore désormais une esthétique unique, renforçant sa présence en rayon et sa reconnaissance.

Périmètre du rapport sur le marché européen de la bière artisanale

Les bières artisanales sont celles qui sont préparées dans une brasserie produisant de petites quantités de bière, généralement moins que les grandes brasseries, et qui sont souvent détenues de manière indépendante. Ces brasseries sont généralement perçues et commercialisées comme mettant l'accent sur de nouvelles saveurs et des techniques de brassage variées. Le marché européen de la bière artisanale est segmenté par type de produit, utilisateur final, type d'emballage, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en ale, lager et autres types de bière. Sur la base de l'utilisateur final, le marché est segmenté en hommes et femmes. Sur la base du type d'emballage, le marché est segmenté en bouteilles, canettes et autres. Sur la base du canal de distribution, le marché est segmenté en on-trade et off-trade. Sur la base de la géographie, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, Suède, Belgique, Pays-Bas, Pologne et reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD) et du volume (litres).

| Ale |

| Lager |

| Autres types de bière (bières de spécialité) |

| Hommes |

| Femmes |

| Bouteilles |

| Canettes |

| Autres |

| On-trade |

| Off-trade |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Ale |

| Lager | |

| Autres types de bière (bières de spécialité) | |

| Par utilisateur final | Hommes |

| Femmes | |

| Par emballage | Bouteilles |

| Canettes | |

| Autres | |

| Par canal de distribution | On-trade |

| Off-trade | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de la bière artisanale en 2026 ?

Il est évalué à 53,81 milliards USD, en bonne voie pour atteindre 88,73 milliards USD d'ici 2031.

Quel pays connaît la croissance la plus rapide ?

L'Allemagne devrait afficher le CAGR le plus élevé à 10,87 % entre 2026 et 2031, portée par les variantes artisanales sans alcool et la demande à l'exportation.

Pourquoi les canettes supplantent-elles les bouteilles dans le segment artisanal européen ?

Les lois sur les systèmes de consigne, la légèreté qui réduit les coûts de fret et les innovations telles que le snap-pack de Carlsberg font des canettes l'option la plus durable et la plus économique.

Quelle est la plus grande opportunité de croissance par groupe de consommateurs ?

Les femmes, dont la croissance est prévue à un CAGR de 11,23 %, offrent la plus grande valeur incrémentale grâce aux stouts aromatisés et aux styles à faible teneur en alcool.

Quel canal de distribution devrait connaître la croissance la plus rapide ?

Le commerce de détail off-trade, soutenu par des rayons de supermarché dédiés à la bière artisanale et le commerce électronique, devrait se développer à un CAGR de 11,68 % jusqu'en 2031.

Dernière mise à jour de la page le: