Taille et part du marché européen des myrtilles

Analyse du marché européen des myrtilles par Mordor Intelligence

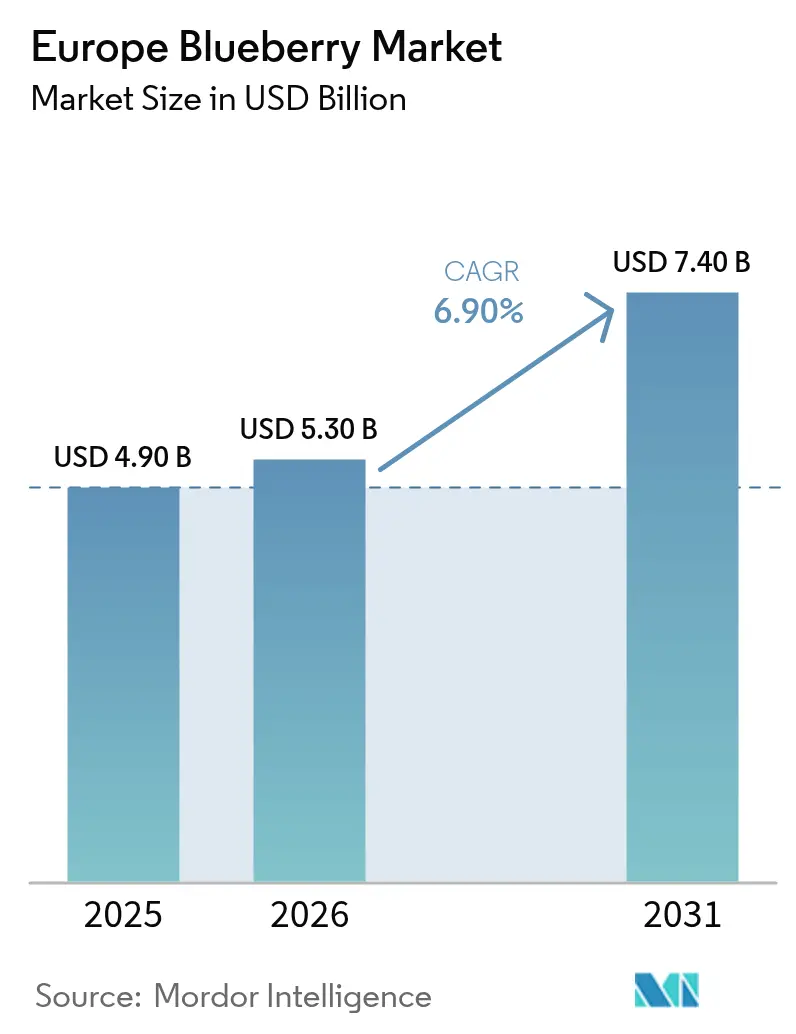

La taille du marché européen des myrtilles devrait s'étendre de 4,9 milliards USD en 2025 et 5,3 milliards USD en 2026 à 7,4 milliards USD d'ici 2031, enregistrant un TCAC de 6,9 % entre 2026 et 2031. Une demande robuste des consommateurs pour des en-cas riches en nutriments, des contrats d'approvisionnement pluriannuels qui transfèrent le risque de vente au détail sur les producteurs, et l'adoption rapide de tunnels qui allonge la saison de récolte soutiennent cette trajectoire. L'Espagne maintient son leadership en matière d'approvisionnement, car la province de Huelva récolte des fruits premium en décembre lorsque les prix de gros atteignent leur pic. L'Allemagne ancre la consommation, les détaillants positionnant les myrtilles comme un aliment fonctionnel pratique, tandis que la Pologne affiche des gains de production à deux chiffres en couplant des systèmes de tunnels avec des moissonneuses mécaniques. La consolidation en cours parmi les conditionneurs et les sélectionneurs renforce leur pouvoir de négociation avec les supermarchés, mais une concentration modérée laisse de la place aux coopératives régionales pour développer des cultivars propriétaires et capter des marges.

Principaux enseignements du rapport

- Par géographie, l'Allemagne a représenté une part de 24,8 % de la taille du marché européen des myrtilles en 2025 et progresse à un TCAC de 9,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des myrtilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'agriculture en environnement contrôlé | +1.8% | Espagne, Pays-Bas, Pologne, Allemagne, Royaume-Uni, France et Italie | Moyen terme (2-4 ans) |

| Expansion des technologies de récolte mécanisée | +1.2% | Pologne, Espagne, Pays-Bas et Allemagne | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients de collation riches en antioxydants | +1.5% | Europe avec la plus forte demande en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Programmes de soutien financier de l'Union européenne pour les cultures spéciales | +1.3% | Tous les États membres, avec la plus forte adoption en Espagne et en Pologne | Long terme (≥ 4 ans) |

| Contrats de producteurs sous marque propre des chaînes de distribution | +1.4% | Pôles de distribution en Europe occidentale | Moyen terme (2-4 ans) |

| Inclusion des myrtilles dans les normes de repas scolaires financées au niveau national | +0.9% | Allemagne, Pologne, Royaume-Uni, France, Espagne, Italie, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'agriculture en environnement contrôlé

Les systèmes de tunnels hauts à Huelva permettent une récolte de myrtilles en décembre, permettant aux producteurs de sécuriser des primes pré-fêtes, et en 2026, les myrtilles couvraient environ 3 800 hectares. De violentes tempêtes de février ont endommagé les infrastructures et causé jusqu'à 50 % de pertes précoces de fraises. Daifressh étend ses tunnels à myrtilles en Pologne de 10 hectares en 2024 à 100 hectares d'ici 2030, démontrant la rentabilité dans des climats marginaux grâce à la culture protégée. Les producteurs néerlandais ont adopté des systèmes de substrats avancés, qui ont triplé les rendements en fraises. En 2025, environ 591 hectares sont sous culture protégée, tandis que la production en plein champ est d'environ 724 hectares[1]Source : Personnel de Statistics Netherlands, « Statistiques de production agricole et horticole », Statistics Netherlands, cbs.nl . La culture sous tunnel réduit les pulvérisations de fongicides en abaissant l'humidité foliaire, s'alignant sur les objectifs européens de réduction des pesticides. Les détaillants récompensent cette régularité par des contrats pluriannuels que les petites exploitations en plein champ peinent à obtenir.

Expansion des technologies de récolte mécanisée

La récolte mécanisée façonne directement le marché européen des myrtilles en atténuant la contrainte la plus aiguë de la région, à savoir la main-d'œuvre saisonnière. Les cueilleurs enjambeurs réduisent la main-d'œuvre de récolte de 120 heures-personnes à 15 heures-machine par hectare, aidant les producteurs en Pologne, en Espagne et en Italie à stabiliser les coûts et à rester compétitifs malgré l'inflation salariale au sein de Jagoda Jps. Les producteurs européens utilisent des moissonneuses mécaniques équipées de préhenseurs à robotique souple de la Fédération internationale d'activité physique adaptée (IFAPA) et de modèles à vibrations réglées de l'Université de Turin, réduisant les taux de dommages à 4,5 % et répondant aux normes de marque propre pour le marché du frais. Des pépinières telles que Fall Creek sélectionnent désormais des cultivars à maturation uniforme pour la cueillette mécanique en un seul passage, une évolution qui améliore l'efficacité du conditionnement, prolonge la durée de conservation et réduit les pertes, ce qui renforce les marges des producteurs sur un marché où les détaillants négocient sur le coût livré par barquette fallcreeknursery.com. À mesure que la mécanisation se développe dans les exploitations polonaises plates et pénètre progressivement les vergers en pente de Huelva en Espagne, la volatilité liée à la main-d'œuvre s'atténue, renforçant la fiabilité de l'approvisionnement que les supermarchés européens exigent et soutenant la croissance continue de la production régionale.

Demande croissante d'ingrédients de collation riches en antioxydants

Les consommateurs allemands ont consommé 1,2 kilogramme par habitant en 2025, les détaillants commercialisant les myrtilles comme des aides cognitives et cardiovasculaires[2]Source : Équipe de données Eurostat, « Base de données sur les cultures et l'élevage », Eurostat, ec.europa.eu . Les fabricants de produits alimentaires ont reformulé les yaourts, les barres de céréales et les packs de smoothies pour inclure des anthocyanes naturelles, les ingrédients de myrtilles transformées devant représenter 22 % de la valeur du marché européen d'ici 2025. Les campagnes au Royaume-Uni ont associé les portions quotidiennes à des bénéfices validés scientifiquement, portant la pénétration des ménages à une tendance de 60 %. Les distributeurs du marché du frais privilégient de plus en plus les variétés à longue durée de conservation et à fort attrait visuel, renforçant les programmes annuels avec les détaillants. Bien que les fluctuations saisonnières des prix persistent, les producteurs apprécient les programmes de distribution fiables qui offrent une base de demande stable et une plus grande sécurité de planification.

Programmes de soutien financier de l'Union européenne pour les cultures spéciales

Dans le cadre de la Politique agricole commune (PAC) 2023-2027, les éco-régimes allouent 8,9 milliards EUR (10,47 milliards USD) annuellement pour soutenir des pratiques durables telles que l'irrigation goutte-à-goutte et la gestion intégrée des ravageurs. Les cultures à haute valeur ajoutée, telles que les myrtilles, attirent des investissements significatifs pour répondre aux objectifs du Pacte vert de l'Union européenne (UE)[3]Source : Direction générale de l'agriculture et du développement rural, « Portail alimentation, agriculture et pêche », Commission européenne, ec.europa.eu. La Junta de Andalucía a alloué des subventions couvrant 40 % des coûts d'investissement pour la modernisation des tunnels sur 1 200 hectares désignés en 2024. Ces subventions sont conditionnées à l'obtention par les exploitations de la certification LEAF ou GlobalG.A.P. pour se conformer aux exigences de durabilité de l'Union européenne (UE). La Pologne a alloué une part significative de son budget PAC de 823 millions EUR (967,88 millions USD) et de ses fonds KPO à la modernisation des entrepôts frigorifiques et des équipements de récolte, stimulant ses exportations record vers l'Allemagne, qui ont dépassé 8 milliards EUR (9,41 milliards USD) au premier semestre 2025. La France a soutenu des pépinières variétales pour doubler la production nationale d'ici 2030. Les coûts de conformité pour les audits de l'eau et les zones tampons de biodiversité pèsent sur les petits exploitants, poussant les superficies vers les entreprises disposant d'une capacité administrative suffisante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre pendant les fenêtres de récolte de pointe | -1.1% | Royaume-Uni, Pologne, Espagne, Allemagne, France, Italie et Pays-Bas | Court terme (≤ 2 ans) |

| Incidence croissante de la momification des baies et du virus de la brûlure | -0.7% | Pologne, Allemagne, Pays-Bas, Italie, Suisse, Espagne et France | Moyen terme (2-4 ans) |

| Volatilité des prix à la production due aux afflux d'importations hors saison | -0.9% | Espagne, Pays-Bas, Allemagne, Royaume-Uni, France, Italie et Pologne | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur l'utilisation de l'eau dans le sud de l'Europe | -0.6% | Espagne, Italie et France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre pendant les fenêtres de récolte de pointe

Les franchissements irréguliers des frontières de l'Union européenne (UE) ont diminué de 22 % en 2025, mais le secteur agricole fait toujours face à une pénurie de main-d'œuvre. Par conséquent, l'Italie et le Royaume-Uni ont porté les quotas de travailleurs saisonniers à des niveaux records pour maintenir la productivité de la récolte. En 2024, les exploitations du Royaume-Uni ont laissé 12 % de leurs fruits non récoltés en raison de 8 500 postes de travailleurs saisonniers non pourvus, incitant 71 % des producteurs à investir dans l'automatisation et les technologies agricoles malgré des coûts initiaux élevés. La Pologne s'appuyait sur des travailleurs ukrainiens, dont le nombre a fortement chuté après la mobilisation en temps de guerre, tandis que les exploitations maraîchères allemandes attiraient les cueilleurs avec des salaires horaires plus élevés. Les retards de visas marocains pour la récolte début 2026 ont conduit certains producteurs de Huelva à offrir des primes allant jusqu'à 12 EUR (14,11 USD) par heure, réduisant les marges bénéficiaires d'environ 18 %.

Incidence croissante de la momification des baies et du virus de la brûlure

Le virus de la brûlure des myrtilles est une préoccupation phytosanitaire majeure en Pologne. Le secteur se concentre sur le contrôle des vecteurs et le test de variétés résistantes pour maintenir sa production de 12 500 hectares jusqu'en 2026. L'Allemagne a documenté des foyers en Basse-Saxe et en Bavière qui ont conduit à des programmes de lutte contre les pucerons sans néonicotinoïdes, augmentant les coûts opérationnels. Le champignon de la momification des baies menace la production de myrtilles au Royaume-Uni, en France et aux Pays-Bas, les applications de fongicides coûtant 450 GBP (608 USD) par hectare pour prévenir des pertes de rendement allant jusqu'à 50 %. La recherche italienne a montré que les pics d'infection surviennent pendant la floraison, mais de nombreuses petites exploitations manquent de stations météorologiques pour des pulvérisations précises. Les audits des détaillants pénalisent les vergers présentant des infections répétées, compromettant les contrats à long terme et accélérant les sorties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Allemagne reste le moteur de la consommation, représentant une part de 24,8 % de la taille du marché européen des myrtilles, et devrait enregistrer la croissance la plus rapide à un TCAC de 9,5 % d'ici 2031. Les importations croissantes représentent environ 34 600 tonnes métriques pour satisfaire la demande de collations fonctionnelles, tandis que la superficie nationale se stabilise sous 8 500 hectares. L'Espagne a conservé son leadership avec une part de production de 31,2 % en 2025 et des récoltes de 66 600 tonnes métriques qui alimentent les exportations hivernales, mais les plafonds stricts d'irrigation sur l'aquifère de Doñana menacent l'expansion et augmentent les coûts de conformité. La Pologne est le premier producteur européen de myrtilles, avec une croissance annuelle de 25 % au cours des dernières années. Le secteur se concentre sur la culture couverte et la mécanisation sur 13 000 hectares pour stimuler les exportations vers l'Allemagne et le Royaume-Uni. Les Pays-Bas, principal hub logistique européen, importent plus de 87 000 tonnes métriques de myrtilles, avec une projection d'atteindre 114 000 tonnes métriques d'ici 2026. Sur ce total, 88 % sont réexportés, façonnant les signaux de prix régionaux et les chaînes d'approvisionnement.

La France poursuit des plans soutenus par des subventions pour doubler sa production d'ici 2030 et mise sur des niches biologiques pour gagner des parts de linéaire. La dépendance du Royaume-Uni aux fruits espagnols et polonais persiste, les pénuries de main-d'œuvre locales freinant la croissance des superficies malgré le soutien des détaillants. L'Italie accroît ses capacités dans le Piémont et la Vénétie, mais les rendements diminuent en raison des plafonds d'utilisation de l'eau et du stress hydrique le long du Pô. Le Portugal et la Roumanie offrent des sites d'expansion à faible coût pour les groupes intégrés et les sélectionneurs ciblant l'Europe centrale.

Les régions nordiques bénéficient de précipitations abondantes et de moins de restrictions d'irrigation, attirant les investissements loin de l'Espagne méridionale et de l'Italie sujettes à la sécheresse. L'Europe de l'Est gagne en importance à mesure que la diversification des chaînes d'approvisionnement couvre la volatilité des importations en provenance de l'hémisphère sud. Les corridors logistiques ancrés à Rotterdam et Hambourg raccourcissent les délais de livraison, permettant aux détaillants de mieux calibrer l'offre aux promotions hebdomadaires. Sur la période de prévision, les superficies migrent vers le nord tandis que les leaders du sud protègent leurs parts grâce à une génétique premium et à la certification biologique.

Paysage concurrentiel

Les cinq premiers acteurs combinés représentent la majorité de la part du marché européen des myrtilles, laissant une place suffisante aux coopératives spécialisées dans des variétés de niche ou des primes biologiques. Driscoll's a dirigé le marché européen des myrtilles avec une part de revenus significative en 2025 en couplant des stations de conditionnement ibériques et néerlandaises avec son acquisition de Berry Gardens Royaume-Uni en 2022, qui a ajouté des alliances avec des producteurs locaux et de nouvelles routes d'exportation. Hortifrut a suivi, avec son acquisition d'Atlantic Blue pour 241 millions EUR (254 millions USD), augmentant le volume régional de 25 % en 2024 et soutenant le lancement de NaturAll sur la branche ciblant les détaillants premium. Ensemble, les deux géants sécurisent des contrats directs avec les détaillants et intègrent la sélection, la production, le conditionnement et la commercialisation pour protéger les marges.

La fusion de septembre 2024 entre Agroberries et BerryWorld, soutenue par Continental Grain, a créé le deuxième plus grand fournisseur mondial de baies avec un débit de 150 000 tonnes métriques et 3 000 hectares sous gestion. Surexport a assemblé 1 600 hectares en Espagne, au Portugal et au Maroc grâce à trois opérations en 2023 et a construit une installation automatisée à Huelva pour poursuivre la croissance des marques propres. BayWa et Nufri ont formé une coentreprise pour commercialiser la génétique VentureFruit sur 120 hectares visant des récoltes en décembre avant l'arrivée des volumes péruviens. MerrryBerry en Roumanie a étendu sa capacité et ses capacités de tri pour approvisionner les supermarchés d'Europe centrale.

Les entreprises élargissent leur empreinte géographique pour couvrir le risque météorologique et sécuriser un approvisionnement annuel, tandis que les investissements dans les énergies renouvelables et les audits de l'eau soutiennent les tableaux de bord de durabilité des détaillants. Les programmes de sélection se concentrent sur les caractéristiques de récolte mécanique et la stabilité des arômes, tirant parti des avancées en génotypage du Service de recherche du Département de l'agriculture des États-Unis qui réduisent les cycles de développement à sept ans. Les afflux de capitaux de fonds de pension tels que PSP Investments, détenant désormais 62,04 % d'Hortifrut, témoignent de la confiance dans les acteurs de grande envergure qui associent la génétique à la distribution.

Développements récents du secteur

- Janvier 2026 : La nouvelle Association ukrainienne des producteurs de myrtilles a réuni 40 producteurs cultivant 1 700 hectares pour standardiser la qualité et stimuler les exportations. Les efforts de commercialisation collective et de certification positionnent l'Ukraine pour fournir des volumes contractuels plus importants dans la fenêtre hivernale européenne, augmentant la diversité de l'offre et la concurrence sur les prix.

- Mai 2025 : Sant'Orsola a dévoilé des mûres certifiées Residuo Zero ainsi que des packs premium de myrtilles et de framboises au Berry Area de Macfrut 2025. La gamme de produits élargie et l'étiquette sans pesticides élèvent la barre concurrentielle dans le segment frais italien et devraient stimuler l'espace en rayon pour les baies à haute valeur ajoutée.

- Janvier 2025 : Agricrafters de Roumanie a annoncé des plans pour développer une ferme de myrtilles premium Sekoya de 62 hectares à 1 000 hectares grâce à de nouvelles génétiques et des systèmes de culture en pot. Cette augmentation des superficies pourrait accroître la capacité d'exportation de la Roumanie de 1 500 tonnes métriques dans les cinq ans et intensifier l'offre régionale pendant le pic de juillet-août.

Périmètre du rapport sur le marché européen des myrtilles

La myrtille est un petit fruit charnu et comestible, de couleur vive et au goût sucré-acidulé. Elle appartient au genre Vaccinium (famille des Ericaceae). Les myrtilles sont une bonne source de fibres, d'antioxydants, de vitamine C, de vitamine K, de fer et de manganèse.

Le marché européen des myrtilles est segmenté par géographie (Espagne, Pologne, Allemagne, Pays-Bas, Royaume-Uni, France et Italie). Le rapport propose une analyse de la production (volume), de la consommation (valeur et volume), des importations (valeur et volume), des exportations (valeur et volume) et une analyse des tendances des prix. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments ci-dessus.

| Espagne | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité | |

| Pologne | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité | |

| Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité | |

| Pays-Bas | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité | |

| Royaume-Uni | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité | |

| France | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité | |

| Italie | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | |

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |

| Analyse des tendances des prix de gros et prévisions | |

| Cadre réglementaire | |

| Liste des acteurs clés | |

| Logistique et infrastructure | |

| Analyse de la saisonnalité |

| Par géographie | Espagne | Analyse de la production (superficie récoltée, rendement et volume de production) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Pologne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Allemagne | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Pays-Bas | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Royaume-Uni | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| France | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Italie | Analyse de la production (superficie récoltée, rendement et volume de production) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des myrtilles en 2031 ?

Le marché européen des myrtilles devrait atteindre 5,3 milliards USD d'ici 2031.

Quel pays consomme le plus de myrtilles en Europe ?

L'Allemagne est en tête de la consommation, représentant 24,8 % du volume régional en 2025.

Pourquoi les systèmes de tunnels sont-ils importants pour les producteurs européens de myrtilles ?

Les tunnels prolongent la récolte de mai à novembre, protègent contre les intempéries et aident à sécuriser des prix hivernaux premium.

Quelle est la gravité des pénuries de main-d'œuvre pour les exploitations européennes de myrtilles ?

En 2024, les exploitations à travers l'Europe manquaient de milliers de travailleurs saisonniers, laissant jusqu'à 12 % des fruits non récoltés au Royaume-Uni.

Quel segment de la demande connaît la croissance la plus rapide ?

Les utilisateurs industriels dans les applications de yaourt, de céréales et de smoothies augmentent leurs achats à un taux annuel de 9,5 %.

Quel est le principal frein à la croissance de la production espagnole ?

Des règles plus strictes sur l'utilisation de l'eau sur l'aquifère de Doñana ont réduit les allocations d'irrigation de 15 % et pourraient supprimer 800 hectares d'ici 2028.

Dernière mise à jour de la page le: