Taille et Part du Marché Européen de la Fabrication d'Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

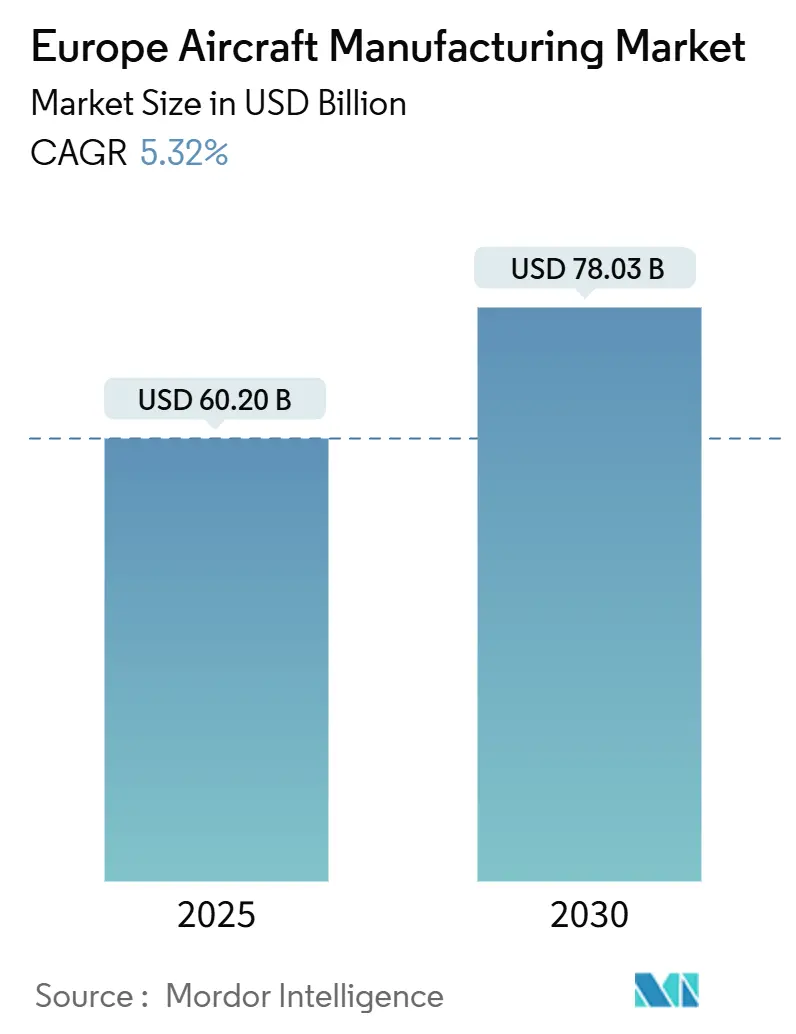

| Taille du Marché (2025) | 60.20 Milliards de dollars |

| Taille du Marché (2030) | 78.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.32% CAGR |

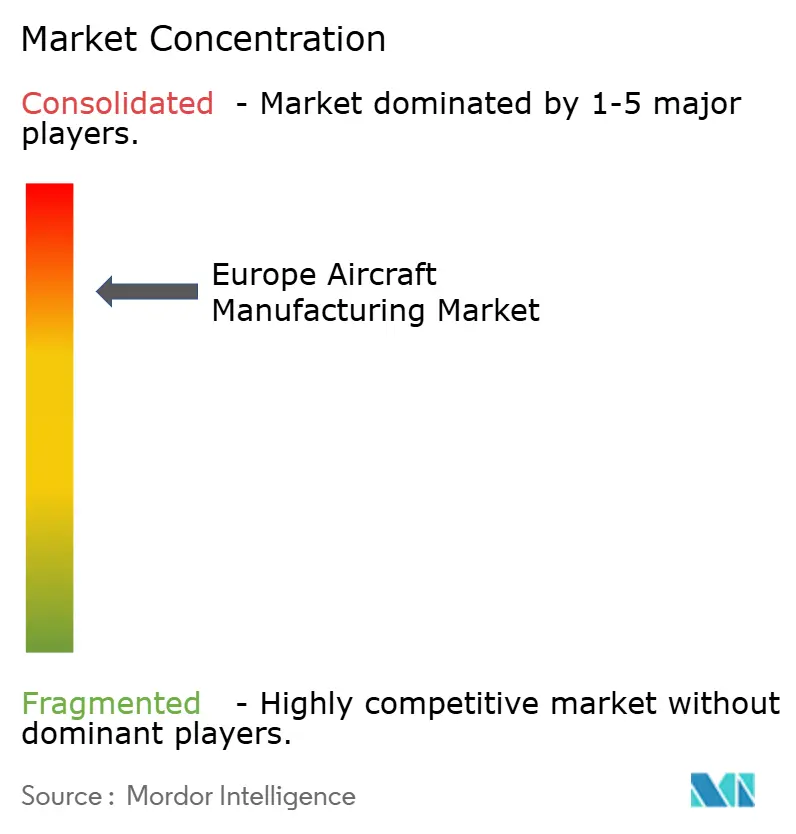

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Fabrication d'Aéronefs par Mordor Intelligence

La taille du marché européen de la fabrication d'aéronefs a atteint 60,20 milliards USD en 2025 et devrait enregistrer 78,03 milliards USD d'ici 2030, progressant à un CAGR de 5,32 %. La solide performance de la région reflète une reprise équilibrée de l'aviation commerciale et une hausse régulière des achats de défense, soutenue par des investissements stratégiques dans les technologies de propulsion durable. Le renouvellement des flottes parmi les compagnies aériennes à bas coût (LCC), l'expansion des programmes de démonstration de propulsion à hydrogène et les incitations gouvernementales en faveur du carburant d'aviation durable (SAF) renforcent collectivement la dynamique de la demande. Parallèlement, les vulnérabilités de la chaîne d'approvisionnement concernant le titane de qualité aérospatiale et la hausse des coûts de certification tempèrent les augmentations de capacité à court terme, contraignant les fabricants à diversifier leurs sources d'approvisionnement et à adopter des outils de jumeau numérique pour une validation plus rapide des prototypes. L'intensité concurrentielle se concentre sur le leadership technologique, les cinq acteurs dominants accordant la priorité à la préparation à l'hydrogène, aux composites avancés et à la fabrication pilotée par les données pour renforcer leur positionnement sur le marché.

Principaux Enseignements du Rapport

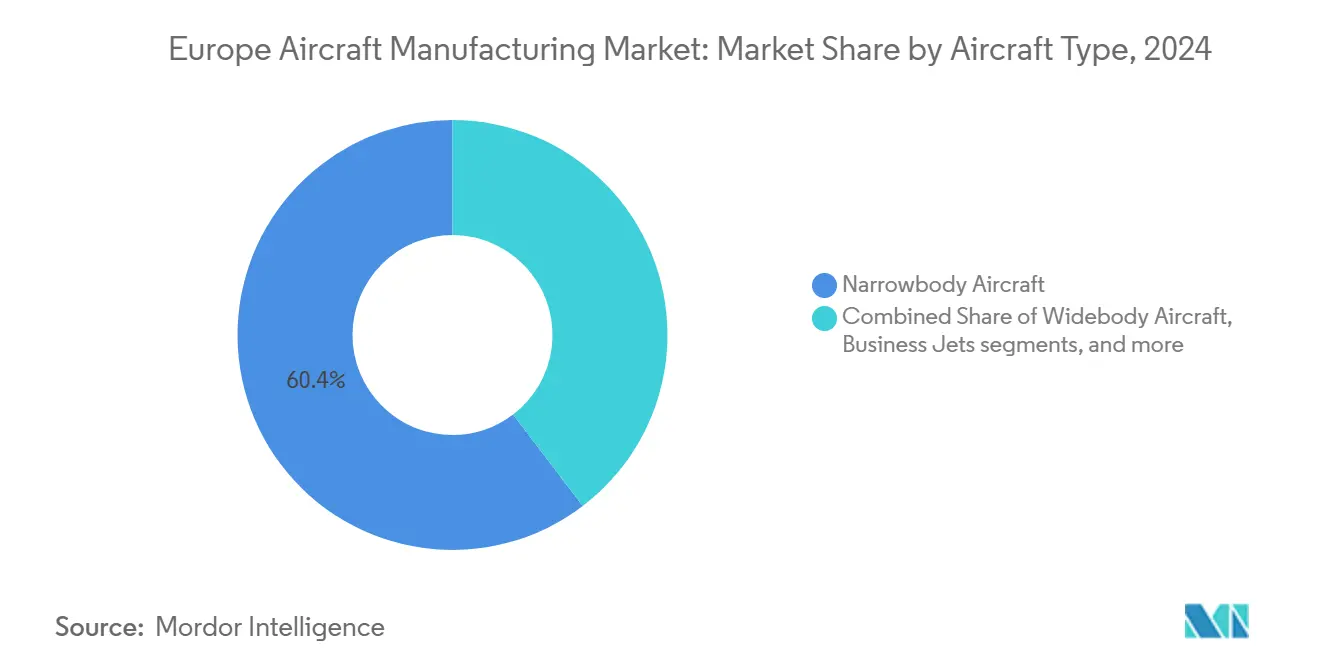

- Par type d'aéronef, les plateformes à fuselage étroit ont dominé avec 60,36 % de la part du marché européen de la fabrication d'aéronefs en 2024, tandis que les jets d'affaires devraient se développer à un CAGR de 6,37 % jusqu'en 2030.

- Par application, le transport commercial de passagers a représenté une part de 62,76 % du marché européen de la fabrication d'aéronefs en 2024, tandis que l'aviation d'affaires/privée progresse à un CAGR de 7,47 % jusqu'en 2030.

- Par technologie de propulsion, les aéronefs à carburant jet conventionnel et prêts au SAF ont détenu 70,27 % de la part du marché européen de la fabrication d'aéronefs en 2024 ; les cellules à propulsion hydrogène affichent le CAGR projeté le plus élevé à 8,23 % jusqu'en 2030.

- Par géographie, le Royaume-Uni a représenté 39,41 % de la taille du marché européen de la fabrication d'aéronefs en 2024, tandis que l'Allemagne a enregistré l'expansion la plus rapide avec un CAGR de 6,91 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen de la Fabrication d'Aéronefs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du trafic de passagers commerciaux en Europe | +1.10% | Pan-européen ; leadership de l'Europe occidentale | Court terme (≤ 2 ans) |

| Incitations du Pacte Vert européen pour une fabrication à faibles émissions | +0.90% | À l'échelle de l'UE ; focus nordique et allemand | Moyen terme (2-4 ans) |

| Augmentation des financements de défense pour les programmes de chasseurs de nouvelle génération | +1.30% | Royaume-Uni, France, Italie, Allemagne, Espagne | Long terme (≥ 4 ans) |

| Renouvellement des flottes vers des aéronefs économes en carburant | +1.00% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Intégration horizontale de la chaîne d'approvisionnement via les jumeaux numériques | +0.80% | Pôles en Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Développement des accords de production de carburant d'aviation durable (SAF) | +0.70% | Pays-Bas, Allemagne, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic de Passagers Commerciaux en Europe

Les volumes de passagers européens ont augmenté de 12 % en 2024, retrouvant 95 % des niveaux d'avant la pandémie, les liaisons intra-européennes ayant mené la reprise. Les compagnies aériennes à bas coût ont capté 42 % de cette croissance, illustrée par les 300 commandes de B737 MAX-10 de Ryanair et la flotte A321neo en expansion d'easyJet, ce qui amplifie la demande de production d'aéronefs à fuselage étroit.[1]Reuters, "Ryanair commande 300 Boeing 737 MAX-10 d'une valeur de 40 milliards USD," reuters.com Une utilisation plus élevée des aéronefs accélère les cycles de remplacement, poussant les lignes de production des équipementiers vers leur capacité maximale. Les fournisseurs de composants signalent désormais des carnets de commandes s'étirant sur 18 mois, soulignant des conditions d'approvisionnement tendues tout au long de la chaîne de valeur. Les exploitants aéroportuaires investissent 15 milliards EUR (17,70 milliards USD) dans la modernisation des terminaux et des pistes pour faire face à l'augmentation du trafic, stimulant davantage la demande annexe pour des variantes court-courrier spécialisées.

Incitations du Pacte Vert Européen pour une Fabrication à Faibles Émissions

L'UE a engagé 8,2 milliards EUR (9,68 milliards USD) en 2024 pour la décarbonation du secteur aérospatial, subventionnant la R&D sur la propulsion à hydrogène, les infrastructures SAF et les procédés de fabrication à faible empreinte carbone.[2]Commission européenne, "ReFuelEU Aviation : carburants d'aviation durables pour l'Europe," ec.europa.eu L'Allemagne est en tête avec 1,2 milliard EUR (1,42 milliard USD) de cofinancement, tandis que la France offre 800 millions EUR (944,2 milliards USD) d'allègements fiscaux aux adoptants de lignes de production neutres en carbone. Les ajustements aux frontières carbone protègent les équipementiers européens conformes de la concurrence soumise à des normes environnementales moins strictes, offrant un avantage de coût estimé à 8-12 % d'ici 2027. Le Danemark et les Pays-Bas imposent un mélange de 10 % de SAF d'ici 2030, entraînant des retrofits rapides pour la compatibilité des systèmes de carburant. Les clauses d'économie circulaire couvrant le recyclage en fin de vie différencient davantage les aéronefs européens sur le plan de la durabilité.

Augmentation des Financements de Défense pour les Programmes de Chasseurs de Nouvelle Génération

Les dépenses de défense européennes ont atteint 240 milliards EUR (283,26 milliards USD) en 2024, les achats d'aéronefs absorbant 18 % de ces dépenses alors que les États membres de l'OTAN modernisent leurs flottes. Le programme GCAP/Tempest britannique de 75 milliards GBP (101,36 milliards USD), l'expansion du F-35 en Italie pour 7 milliards EUR (8,26 milliards USD) et les mises à niveau du Rafale en France pour 4,5 milliards EUR (5,31 milliards USD) constituent les têtes de file de pipelines s'étendant sur plusieurs décennies. Les commandes d'Eurofighter de l'Espagne et le remplacement du Tornado en Allemagne portent la valeur cumulée des programmes d'aéronefs à plus de 150 milliards EUR (177,04 milliards USD) jusqu'en 2040. Ces projets cultivent la souveraineté européenne dans les matériaux avancés, les systèmes de mission pilotés par l'IA et les technologies à énergie dirigée. L'initiative GCAP crée 25 000 emplois d'ingénierie qualifiés, renforçant le vivier de talents nécessaire aux plateformes de sixième génération.

Renouvellement des Flottes vers des Aéronefs Économes en Carburant

Les coûts de carburant représentaient 28 % des charges d'exploitation des compagnies aériennes en 2024, intensifiant la pression vers des appareils offrant des gains d'efficacité de 15 à 20 %. Les commandes de Lufthansa pour 12 milliards EUR (14,16 milliards USD), l'expansion de l'A350 d'Air France-KLM et les livraisons de B787 de British Airways illustrent l'adoption à l'échelle européenne des modèles de nouvelle génération. Les compagnies aériennes évaluent de plus en plus le coût total de possession, privilégiant les cellules équipées de logiciels de maintenance prédictive et d'intervalles de service plus longs. Les équipementiers disposant de réseaux de service après-vente solides obtiennent un avantage concurrentiel en minimisant les temps d'immobilisation et les coûts du cycle de vie. Les règles de limitation du bruit dans les aéroports à créneaux contraints stimulent davantage la demande pour des moteurs plus silencieux et une aérodynamique affinée.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement pour les matières premières critiques | −0.7% | Approvisionnement mondial ; production dans l'UE | Court terme (≤ 2 ans) |

| Retards de certification dus à la rigueur de l'AESA | −0.5% | Conformité à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les pôles de fabrication de composites | −0.6% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| Intensité capitalistique et pression inflationniste sur les outillages et les installations | −0.4% | Sites pan-européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement pour les Matières Premières Critiques

Les exportations russes de titane ont chuté de 65 % en 2024, contraignant les équipementiers européens à s'approvisionner au Japon et aux États-Unis à des prix supérieurs de 45 à 60 %. Simultanément, les fournisseurs chinois de fibres de carbone ont redirigé 25 % de leur production vers des projets éoliens domestiques, allongeant les délais de livraison des aéronefs à six mois. Les pénuries de terres rares compromettent la production avionique, incitant à des alliances stratégiques avec des mineurs australiens et canadiens. Les programmes à fuselage large — où le titane constitue 15 % du poids structurel — subissent l'inflation des coûts la plus marquée. Les fabricants investissent 3,2 milliards EUR (3,78 milliards USD) dans l'intégration verticale, le recyclage et les stratégies de substitution d'alliages pour atténuer les risques.

Retards de Certification dus à la Rigueur de l'AESA

Les protocoles de surveillance renforcés de l'AESA ont allongé les cycles de certification moyens de 18 mois en 2024, la validation de la cybersécurité à elle seule ajoutant jusqu'à un an pour les plateformes riches en logiciels. Les concepts hybrides-électriques et à hydrogène font l'objet d'un examen supplémentaire alors que l'agence élabore de nouveaux codes de navigabilité, retardant potentiellement l'entrée sur le marché. Les coûts de conformité ont augmenté de 15 à 25 millions EUR (17,7 à 29,51 millions USD) par programme, pesant sur les petits équipementiers dépendants de consultants externes. Les entreprises réservent désormais 500 millions EUR (590,13 millions USD) annuellement pour l'infrastructure des affaires réglementaires, y compris des laboratoires de simulation dédiés. Bien que les retards contraignent le calendrier des revenus, des normes rigoureuses maintiennent la confiance mondiale dans le leadership européen en matière de sécurité aérienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Les Jets d'Affaires Stimulent la Croissance Premium

Les aéronefs à fuselage étroit ont conservé une part de 60,36 % du marché européen de la fabrication d'aéronefs en 2024, reflétant de solides renouvellements de flottes post-pandémie, tandis que les jets d'affaires ont capté l'attention des investisseurs avec un CAGR de 6,37 %, signalant la résilience des voyages premium. Les profils de mission à courte distance s'alignent sur la mobilité d'entreprise point à point, où la pressurisation de la cabine, le Wi-Fi et la filtration axée sur la santé augmentent la valeur perçue. Les exploitants de flottes sélectionnent de plus en plus des moteurs prêts au SAF pour se conformer aux mandats ESG des entreprises, soutenant le Falcon 6X de Dassault Aviation, qui a atteint un taux d'acceptation de 95 % parmi les sociétés de charter européennes.[3]Dassault Aviation, "Le Falcon 6X obtient la certification AESA," dassaultfalcon.com Cette évolution valorise les fournisseurs de systèmes de cabine qui intègrent l'accès biométrique, la maintenance prédictive et le suivi des émissions en temps réel. Pendant ce temps, la production d'aéronefs à fuselage large est à la traîne alors que les voyages intercontinentaux se normalisent progressivement, orientant les ressources d'ingénierie vers des démonstrateurs prêts à l'hydrogène. Les turbopropulseurs bénéficient d'une demande sur les liaisons insulaires et arctiques, mais les volumes restent modestes, soulignant le pivot du marché européen de la fabrication d'aéronefs vers des cellules flexibles et optimisées pour la mission. Les équipementiers élargissent leurs offres après-vente, proposant des contrats à la puissance à l'heure pour atténuer les incertitudes liées aux coûts de maintenance, renforçant ainsi la fidélité à la marque.

Par Application : L'Aviation d'Affaires Accélère au-delà de la Reprise Commerciale

Le transport commercial de passagers a représenté 62,76 % de la taille du marché européen de la fabrication d'aéronefs en 2024, bénéficiant de la reprise des voyages de loisirs et de la réouverture des liaisons. Néanmoins, l'aviation d'affaires/privée mène la croissance avec un CAGR de 7,47 % alors que les entreprises privilégient l'efficacité temporelle et la sécurité sanitaire. Les sociétés de gestion d'aéronefs signalent des demandes de propriété fractionnée record, signalant une demande durable plutôt que des anomalies liées à la pandémie.

Les conversions cargo gagnent du terrain alors que les volumes du commerce électronique restent élevés, stimulant l'appétit pour les programmes de fret B737 et A321. Les versions à mission spéciale, notamment les aéronefs de patrouille maritime et de sécurité des frontières, bénéficient d'un financement gouvernemental stable. L'environnement réglementaire se resserre autour du bruit et des émissions, encourageant la mise à niveau vers des moteurs plus silencieux et des intérieurs allégés. Par conséquent, les équipementiers positionnent des kits de conversion de cabine flexibles pour répondre aux fluctuations saisonnières de la demande, renforçant l'adaptabilité du marché européen de la fabrication d'aéronefs à travers les segments d'utilisateurs.

Par Technologie de Propulsion : La Propulsion à Hydrogène Mène la Vague d'Innovation

Les aéronefs à carburant jet conventionnel et prêts au SAF représentent encore 70,27 % du marché européen de la fabrication d'aéronefs ; cependant, les conceptions à propulsion hydrogène enregistrent le CAGR le plus rapide à 8,23 % jusqu'en 2030. Les concepts hybrides-électriques servent de ponts technologiques, notamment pour les liaisons de moins de 500 nm où la densité des batteries suffit pour une puissance partielle. Les aéroports d'Amsterdam Schiphol et de Munich pilotent des chaînes d'approvisionnement en hydrogène liquide, établissant des références industrielles pour la parité des temps de ravitaillement avec les opérations au kérosène.

Les régulateurs publient des exigences préliminaires couvrant la détection des fuites et la résistance aux chocs des réservoirs cryogéniques, offrant une clarté qui débloque les investissements privés. Les fournisseurs de rang 1 co-développent des piles à combustible modulaires compatibles avec les aéronefs régionaux et les futures plateformes de mobilité aérienne urbaine (MAU). La réorientation de la chaîne d'approvisionnement attire des spécialistes de l'hydrogène automobile, intégrant de nouvelles compétences dans l'industrie européenne de la fabrication d'aéronefs, qui acquiert un avantage de premier entrant en matière de décarbonation.

Analyse Géographique

Le Royaume-Uni ancre le leadership régional avec une part de marché de 39,41 %, soutenu par la ligne de production du Typhoon de BAE Systems, les innovations de propulsion de Rolls-Royce et la feuille de route du chasseur GCAP/Tempest qui étend la visibilité des commandes jusqu'à la prochaine décennie. L'emploi a dépassé 111 000 en 2024 et bénéficie de subventions gouvernementales ciblant la recherche sur l'aviation neutre en carbone. La stabilité monétaire et un solide soutien aux crédits à l'exportation renforcent davantage la compétitivité du Royaume-Uni, même si le Brexit impose des frais généraux de conformité douanière pour les livraisons à l'UE.

L'Allemagne suit avec le CAGR le plus rapide de la région à 6,91 %, portée par une forte collaboration public-privé sur la propulsion à hydrogène et les sous-systèmes électriques à batterie. L'installation d'essai à hydrogène de MTU Aero Engines et les capacités de maintenance zéro émission de Lufthansa Technik illustrent le positionnement stratégique de l'Allemagne. L'héritage automobile du pays facilite la pollinisation croisée en électronique, en allègement et en production évolutive, approfondissant l'intégration de la chaîne d'approvisionnement au sein du marché européen de la fabrication d'aéronefs.

La France maintient une influence centrale grâce à l'assemblage final d'Airbus à Toulouse, à la série Falcon de Dassault et à l'avionique de Thales. L'Italie renforce l'étendue du marché via les hélicoptères AW139 et AW189 de Leonardo, tandis que l'Espagne se spécialise dans les structures d'ailes en composite pour les programmes à fuselage étroit d'Airbus. Des pôles plus petits aux Pays-Bas et en Suisse offrent des compétences de niche en usinage de précision et en certification de systèmes, soulignant la nature distribuée mais cohésive de l'écosystème aérospatial européen.

Paysage Concurrentiel

Cinq fabricants principaux — Airbus SE, Dassault Aviation, Leonardo S.p.A., Avions de Transport Régional GIE (ATR) et United Aircraft Corporation (ROSTEC) — dominent la production, permettant des économies d'échelle et des investissements soutenus en R&D. Airbus s'appuie sur des chaînes d'approvisionnement intégrées pour maintenir son leadership sur les fuselages étroits, visant 75 livraisons mensuelles d'A320neo d'ici 2026. Dassault assure une tarification premium grâce à la personnalisation de la cabine et aux performances longue distance, illustrées par son Falcon 6X nouvellement certifié. Leonardo capitalise sur la demande d'hélicoptères pour les missions civiles et parapubliques, combinant la production de cellules avec l'intégration de systèmes de mission.

Les collaborations stratégiques se multiplient à mesure que la complexité augmente ; le partenariat GCAP unit le Royaume-Uni, l'Italie et le Japon pour partager les risques de R&D sur les chasseurs de sixième génération. La propulsion à hydrogène accélère la formation d'alliances entre les équipementiers aérospatiaux et les majors de l'énergie, mettant en commun l'expertise en infrastructure de carburant. Les écosystèmes de jumeaux numériques engagent des entreprises de logiciels et des start-ups de fabrication additive, comprimant les cycles de conception et permettant la maintenance prédictive.

La maîtrise réglementaire constitue une barrière décisive pour les entrants non européens. Les normes strictes de cybersécurité et d'environnement de l'AESA favorisent les acteurs établis familiers avec la rigueur procédurale. Néanmoins, les opportunités dans les espaces blancs attirent des perturbateurs soutenus par du capital-risque dans la mobilité aérienne urbaine et les drones à haute altitude, intensifiant l'innovation du marché européen de la fabrication d'aéronefs.

Leaders de l'Industrie Européenne de la Fabrication d'Aéronefs

Airbus SE

Avions de Transport Régional GIE (ATR)

Leonardo S.p.A.

Dassault Aviation SA

United Aircraft Corporation (ROSTEC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Août 2025 : Leonardo a reçu une extension de contrat de 165 millions EUR (193,78 millions USD) du gouvernement britannique pour assurer la maintenance de la flotte de 54 hélicoptères Merlin de la Marine royale. Ce développement reflète les initiatives accrues de dépenses de défense du Royaume-Uni.

- Juin 2025 : Saab et l'agence française d'achats de défense ont signé une déclaration d'intention conjointe pour acquérir l'aéronef de détection et de contrôle aéroporté (AEW&C) GlobalEye de Saab, ainsi que les équipements au sol, la formation et le soutien.

Périmètre du Rapport sur le Marché Européen de la Fabrication d'Aéronefs

| Aéronefs à Fuselage Étroit |

| Aéronefs à Fuselage Large |

| Jets Régionaux |

| Aéronefs Turbopropulseurs |

| Jets d'Affaires |

| Hélicoptères |

| Aéronefs Amphibies |

| Transport Commercial de Passagers |

| Fret/Cargo |

| Militaire et Défense |

| Aviation d'Affaires/Privée |

| Mission Spéciale (Surveillance, Urgence) |

| Aéronefs à Carburant Jet Conventionnel/Prêts au SAF |

| Aéronefs Hybrides-Électriques |

| Aéronefs à Propulsion Hydrogène |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suisse |

| Reste de l'Europe |

| Par Type d'Aéronef | Aéronefs à Fuselage Étroit |

| Aéronefs à Fuselage Large | |

| Jets Régionaux | |

| Aéronefs Turbopropulseurs | |

| Jets d'Affaires | |

| Hélicoptères | |

| Aéronefs Amphibies | |

| Par Application | Transport Commercial de Passagers |

| Fret/Cargo | |

| Militaire et Défense | |

| Aviation d'Affaires/Privée | |

| Mission Spéciale (Surveillance, Urgence) | |

| Par Technologie de Propulsion | Aéronefs à Carburant Jet Conventionnel/Prêts au SAF |

| Aéronefs Hybrides-Électriques | |

| Aéronefs à Propulsion Hydrogène | |

| Par Géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suisse | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen de la fabrication d'aéronefs en 2025 et quel est son CAGR projeté jusqu'en 2030 ?

Le marché européen de la fabrication d'aéronefs s'élève à 60,20 milliards USD en 2025 et devrait atteindre 78,03 milliards USD d'ici 2030, reflétant un CAGR de 5,32 %.

Quel type d'aéronef détenait la plus grande part de marché en 2024 ?

Les plateformes à fuselage étroit ont dominé avec une part de 60,36 %, soutenues par les programmes de renouvellement de flottes parmi les compagnies aériennes à bas coût.

Quel segment d'application se développe le plus rapidement ?

L'aviation d'affaires/privée progresse à un CAGR de 7,47 % alors que les entreprises privilégient les voyages point à point, efficaces en termes de temps.

Quelle technologie de propulsion affiche le taux de croissance le plus élevé ?

Les cellules à propulsion hydrogène enregistrent la croissance projetée la plus rapide avec un CAGR de 8,23 %, portée par les objectifs de décarbonation de l'Europe.

Quel pays mène actuellement le marché et lequel connaît la croissance la plus rapide ?

Le Royaume-Uni a représenté 39,41 % de la production régionale en 2024, tandis que l'Allemagne enregistre le CAGR le plus rapide à 6,91 % jusqu'en 2030.

Quels sont les principaux moteurs de la croissance du marché ?

Le renouvellement des flottes pour l'efficacité énergétique, la hausse des budgets de modernisation de la défense et les fortes incitations gouvernementales en faveur du carburant d'aviation durable et des technologies à hydrogène sont les principaux catalyseurs de croissance.

Quels sont les principaux défis susceptibles d'entraver la production ?

Les perturbations de la chaîne d'approvisionnement pour le titane de qualité aérospatiale, l'escalade des coûts de conformité à l'AESA et les pénuries de main-d'œuvre qualifiée dans les composites avancés restent des vents contraires significatifs.

Dernière mise à jour de la page le: