Taille et Part du Marché des Revêtements Architecturaux en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

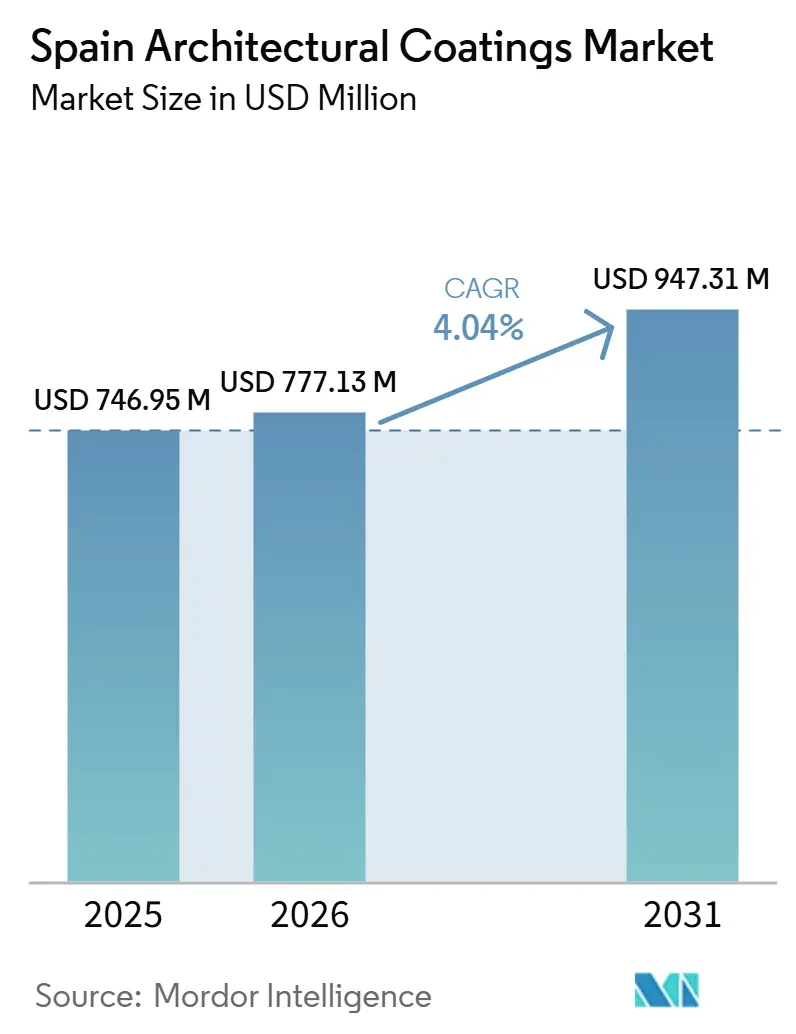

| Taille du marché de l'année de base (2025) | 746.95 Millions de dollars américains |

| Taille du Marché (2026) | 777.13 Millions de dollars américains |

| Taille du Marché (2031) | 947.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Residential |

| Plus Grand Marché | Residential |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Architecturaux en Espagne par Mordor Intelligence

La taille du marché des revêtements architecturaux en Espagne était évaluée à 0,75 milliard USD en 2025 et devrait croître de 0,78 milliard USD en 2026 pour atteindre 0,95 milliard USD d'ici 2031, à un CAGR de 4,04% durant la période de prévision (2026-2031). Une vague de rénovation de plusieurs milliards d'euros, alimentée par les mandats climatiques de l'Union Européenne (UE) et le Plan National de Rénovation des Bâtiments d'Espagne (PNRE 2026), déplace la demande de la nouvelle construction vers les rénovations à haute efficacité énergétique. La rénovation résidentielle domine car les deux tiers des logements espagnols ont été construits avant 1980 et sont désormais soumis à des mises à niveau obligatoires de performance énergétique. Les systèmes acryliques à base d'eau bénéficient de la révision de l'Écolabel UE de février 2026 qui a resserré les plafonds de Composés Organiques Volatils (COV) et de Composés Organiques Semi-Volatils (COSV), tandis que les appels d'offres régionaux dans les provinces côtières spécifient des époxies bicomposants et des polyuréthanes aliphatiques avec des intervalles de recouvrement plus longs. Les chaînes d'approvisionnement restent exposées à la volatilité des prix du dioxyde de titane et des résines acryliques, mais l'ouverture de nouvelles capacités de dispersion en Türkiye et la modernisation des usines en Espagne atténuent certains risques liés aux intrants.

Principaux Enseignements du Rapport

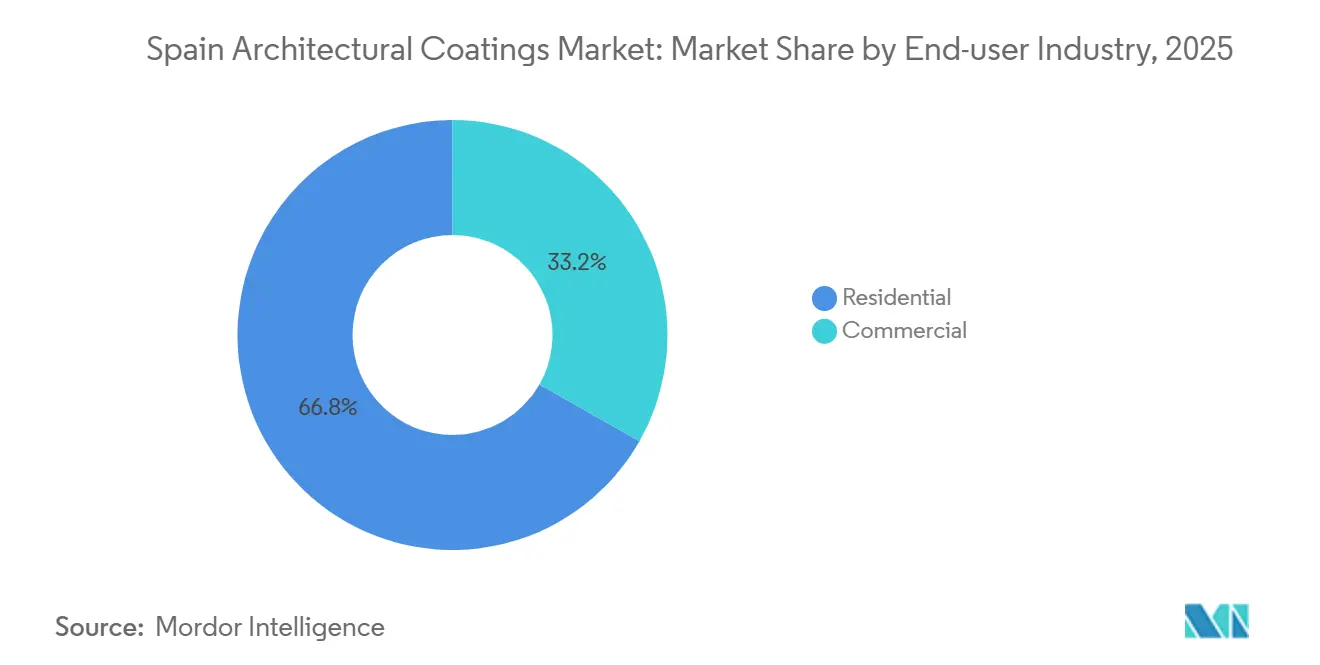

- Par utilisateur final, le segment résidentiel détenait une part de 66,78% du marché des revêtements architecturaux en Espagne en 2025 et devrait se développer à un CAGR de 4,24% de 2026 à 2031, demeurant à la fois le segment d'utilisation finale le plus important et le plus dynamique.

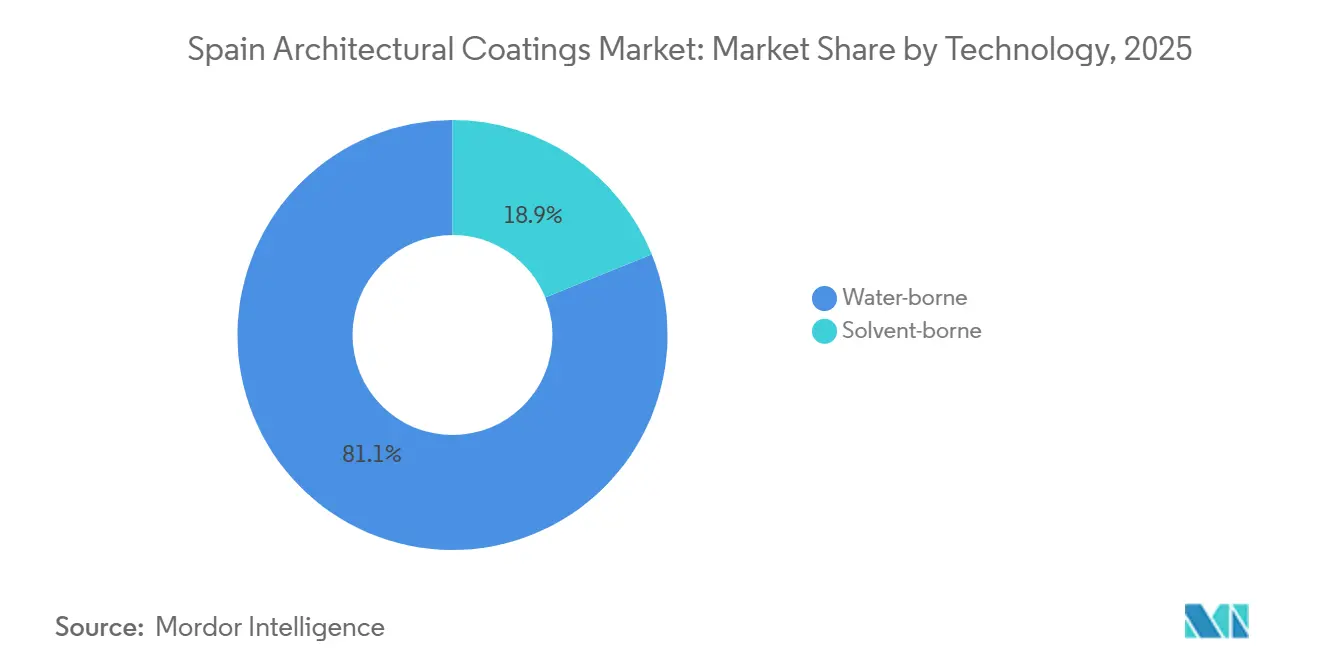

- Par technologie, les formulations à base d'eau représentaient 81,12% de la taille du marché des revêtements architecturaux en Espagne en 2025, et elles mènent la croissance du segment à un CAGR de 4,44% de 2026 à 2031, les produits à faible odeur gagnant la préférence dans les logements occupés.

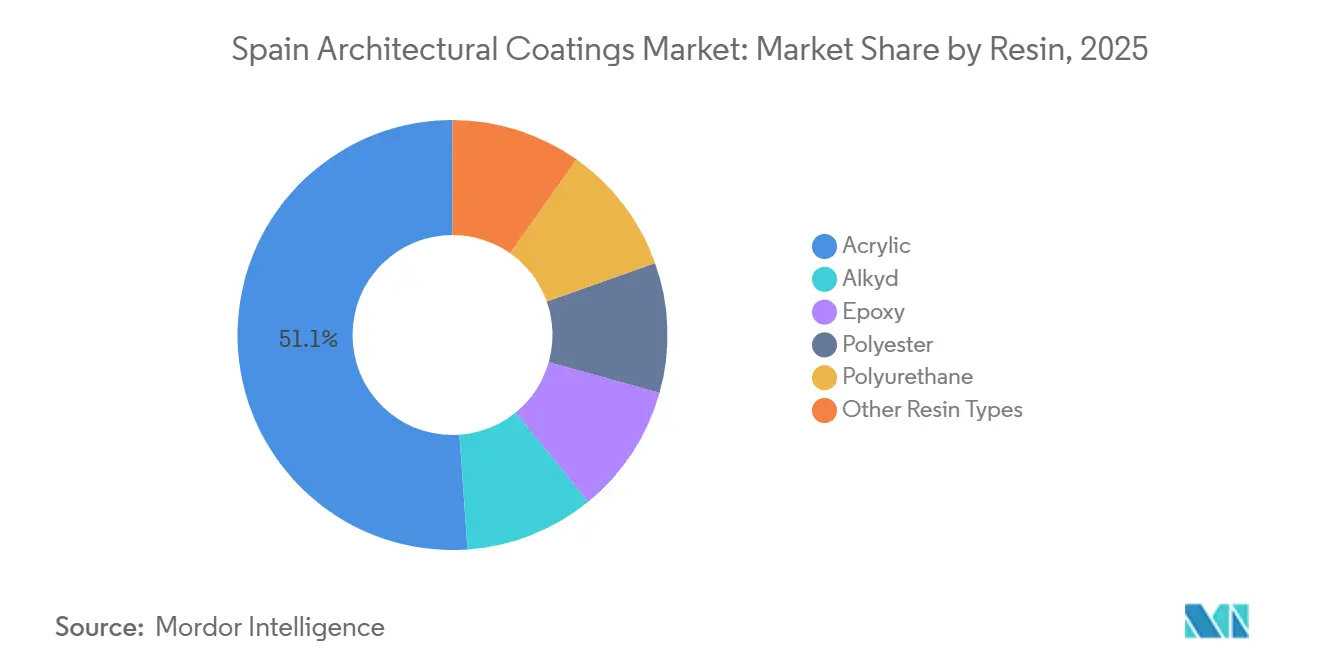

- Par type de résine, les systèmes acryliques ont capturé 51,16% de la part du marché des revêtements architecturaux en Espagne en 2025 et devraient progresser à un CAGR de 4,37% de 2026 à 2031, grâce à leur stabilité supérieure aux ultraviolets (UV) et à leur compatibilité avec les chimies à base d'eau à faible teneur en COV.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Revêtements Architecturaux en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les fonds de stimulation à la rénovation résidentielle stimulent la demande de repeinture | +0.8% | National, avec une adoption concentrée en Catalogne, Madrid, Valence, Galice | Court terme (≤ 2 ans) |

| La « Vague de Rénovation » de l'UE double le taux de mise à niveau des façades d'ici 2030 | +1.2% | National, aligné sur les objectifs du PNRE 2026 pour le parc non résidentiel et résidentiel | Moyen terme (2-4 ans) |

| Les canaux de commerce électronique pour le bricolage élargissent l'accès des consommateurs et le choix des couleurs | +0.6% | Centres urbains (Madrid, Barcelone, Valence, Séville) avec une forte pénétration du haut débit | Court terme (≤ 2 ans) |

| La forte hausse des normes de résilience climatique côtière nécessite des peintures extérieures haute durabilité | +0.5% | Provinces côtières (arc méditerranéen, Îles Baléares, Îles Canaries, côte atlantique) | Moyen terme (2-4 ans) |

| Les revêtements intelligents/photocatalytiques encouragés dans les zones urbaines de gestion de la qualité de l'air | +0.4% | Principales zones urbaines de gestion de la qualité de l'air (Madrid, Barcelone, Valence) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Fonds de Stimulation à la Rénovation Résidentielle Stimulent la Demande de Repeinture

L'Espagne a prolongé ses déductions fiscales à trois niveaux pour la rénovation énergétique jusqu'en 2026. Les ménages peuvent désormais bénéficier de subventions et de déductions fiscales, à condition que leur consommation d'énergie primaire diminue d'au moins 30%. Les immeubles collectifs s'empressent de réserver des mises à niveau de façades avant la fermeture de la fenêtre de subvention fin 2026, signalant une forte hausse de la demande. Les entrepreneurs regroupent de plus en plus les revêtements avec des systèmes composites d'isolation extérieure, entraînant une augmentation notable de leur part de marché contractuelle. Grâce au Plan Logement de l'État 2026-2030, les subventions gouvernementales couvrent 40 à 80% des coûts de rénovation pour les ménages vulnérables, accélérant les approbations de projets. En réponse, les fournisseurs améliorent leur logistique en flux tendu pour s'aligner sur le cycle de rénovation accéléré de 12 à 18 mois, principalement centré dans les zones urbaines.

La « Vague de Rénovation » de l'UE Double le Taux de Mise à Niveau des Façades d'ici 2030

D'ici 2030, l'Espagne impose que chaque bâtiment non résidentiel dépasse les performances des 16% les moins performants actuels. Cette impulsion aligne le taux de rénovation profonde de l'Espagne sur l'objectif annuel de 3% de l'UE. Avec environ 14 millions de logements mal isolés, il existe une opportunité de marché significative. Dans la feuille de route RENOVERTY de Catalogne[1]RENOVERTY, "Feuille de route pour la rénovation profonde en Catalogne," renoverty.cat , les ensembles de façades, comprenant des panneaux d'isolation rigide recouverts d'acryliques, sont désormais standard, avec des prix compris entre 15 et 30 EUR par m². Les fournisseurs, bénéficiant d'une conversion de trésorerie plus rapide, prennent l'avantage car les revêtements sont appliqués tôt dans la séquence de rénovation, contrairement à ceux liés aux corps de métier des fenêtres ou du Chauffage, Ventilation et Climatisation (CVC).

Forte Hausse des Normes de Résilience Climatique Côtière

Les municipalités côtières se tournent vers des époxies à base d'eau haute durabilité et des polyuréthanes aliphatiques pour leurs structures métalliques, notamment celles fréquemment exposées aux embruns salins. De récents appels d'offres portuaires ont fixé les prix à 19,38 EUR par kg pour les primaires époxy et à 20,00 EUR par kg pour les finitions polyuréthane. Avec le déploiement national du Règlement UE 2024/3110 prévu pour 2026-2027, ces critères de performance devraient être officiellement reconnus. Dans le but d'offrir des garanties allant jusqu'à 15 ans, les fournisseurs investissent dans des tests de vieillissement accéléré conformément aux normes de l'Organisation Internationale de Normalisation (ISO) 11507.

Revêtements Intelligents / Photocatalytiques Encouragés dans les Zones Urbaines de Gestion de la Qualité de l'Air

À Valence, AIMPLAS et ses partenaires testent des revêtements DACCO2 sur du mobilier urbain[2]AIMPLAS, "Projet de Revêtements Actifs DACCO2," aimplas.net . Ces revêtements capturent et minéralisent les polluants atmosphériques, s'alignant sur les plans d'action pour la qualité de l'air de la ville. Bien que les volumes restent modestes, Madrid et Barcelone ont intégré des surfaces photocatalytiques dans leurs stratégies de zones à faibles émissions. Cette démarche offre une opportunité de premier plan pour les fournisseurs capables de démontrer une réduction efficace et économique des polluants lors d'essais pratiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La pénurie d'applicateurs qualifiés allonge les délais de réalisation des projets | -0.7% | Provinces rurales (Castille-et-León, Estrémadure, Aragon) et régions avec une main-d'œuvre de construction vieillissante | Moyen terme (2-4 ans) |

| La volatilité des prix du TiO₂ et des résines acryliques comprime les marges | -0.9% | National, avec un impact aigu sur les formulateurs PME dépourvus de capacités de couverture | Court terme (≤ 2 ans) |

| Des limites plus strictes sur les COV/SVHC augmentent les coûts de reformulation pour les PME | -0.5% | National, affectant particulièrement les fabricants PME sans R&D interne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix du TiO₂ et des Résines Acryliques Comprime les Marges

En 2025, les perturbations en mer Rouge et au canal de Panama ont conduit à un réacheminement du fret de la Chine vers l'Europe, provoquant une variation trimestrielle de 15 à 20% des prix au comptant du dioxyde de titane et des résines acryliques. Alors que les multinationales se couvrent généralement contre ces fluctuations des intrants, les petites entreprises espagnoles supportent souvent le poids de ces chocs. En réponse, ces Petites et Moyennes Entreprises (PME) reformulent leurs produits, optant pour des liants hybrides à faible teneur en pigments qui privilégient la stabilité des coûts au détriment du pouvoir couvrant.

Des Limites Plus Strictes sur les COV / SVHC Augmentent les Coûts de Reformulation pour les PME

À partir de février 2026, l'Écolabel UE révisé imposera des limites plus strictes sur les COV et les conservateurs. Parallèlement, les restrictions imminentes sur les substances per- et polyfluoroalkylées (PFAS) nécessiteront une transition vers des répulsifs sans fluor. Alors que les grands fournisseurs s'appuient sur des centres de R&D mondiaux pour répondre à ces normes, les producteurs locaux, souvent sans laboratoires internes, se débattent avec des coûts de test élevés dus aux protocoles d'émission EN 16516 et à des durées de certification prolongées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisation Finale : La Réhabilitation Résidentielle Dépasse la Nouvelle Construction Commerciale

Le marché des revêtements architecturaux en Espagne, dominé principalement par le secteur d'utilisation finale résidentiel qui capte 66,78% du marché, devrait croître à un CAGR projeté de 4,24% jusqu'en 2030. Les subventions couvrant jusqu'à 80% des coûts de rénovation, associées à des déductions fiscales liées à la réalisation d'économies d'énergie de 30%, stimulent des cycles de repeinture plus fréquents dans les immeubles d'appartements. Les gestionnaires d'immeubles collectifs optent pour des peintures murales acryliques à base d'eau pour les intérieurs. Pour les extérieurs, ils préfèrent des façades en silicate respirant ou en silicone-acrylique, qui empêchent efficacement le piégeage de l'humidité derrière les nouveaux panneaux d'isolation installés. Les entrepreneurs regroupent ces revêtements avec des systèmes composites d'isolation extérieure, dont les prix sont compris entre 80 et 180 EUR par m², entraînant une forte augmentation de l'agrégation des commandes.

Dans le segment commercial, qui comprend les bureaux, les espaces de vente au détail, les hôtels et les actifs publics, la croissance est plus lente. Cela est dû à des cycles d'autorisation prolongés et à des processus d'approvisionnement fragmentés dans les 17 communautés autonomes d'Espagne. Les efforts de rénovation dans les espaces non résidentiels se concentrent principalement sur les systèmes CVC et d'éclairage, les peintures étant traitées ultérieurement. Cette séquence a modéré la croissance des volumes à moins de 4%. Cependant, les hôpitaux et les écoles spécifient désormais des revêtements antimicrobiens à faible odeur. Les centres commerciaux montrent également une préférence pour les finitions anti-graffiti. Ces tendances présentent des opportunités lucratives pour les fournisseurs proposant des gammes de produits hygiéniques ou protecteurs certifiés.

Par Technologie : Les Formulations à Base d'Eau Maintiennent l'Élan Réglementaire

En 2025, les revêtements à base d'eau dominaient le marché des revêtements architecturaux en Espagne avec 81,12% du marché, et ils devraient croître à un CAGR de 4,44% jusqu'en 2031. Les émulsions à faible odeur permettent une réoccupation rapide des logements. Parallèlement, l'Écolabel UE mis à jour, plafonnant les COV à 50 g/l, oriente le secteur vers les dispersions acryliques. Soulignant un virage vers la durabilité, AkzoNobel a annoncé une teneur de 53% en matières recyclées post-consommation dans ses seaux de peinture européens.

Actuellement, les systèmes à base de solvant sont principalement utilisés dans les applications côtières lourdes. Bien que les ports des Îles Baléares et des Îles Canaries continuent d'exiger des finitions en polyuréthane aliphatique pour l'acier, les réglementations nationales plus strictes sur les COV devant entrer en vigueur après 2026 devraient réduire la part des solvants à moins de 15% d'ici 2031. Cela, à moins que des conditions spécifiques, comme l'humidité ou des problèmes de substrat, ne nécessitent un écart par rapport aux solutions à base d'eau.

Par Type de Résine : La Polyvalence des Acryliques Conduit à la Dominance

En 2025, les chimies acryliques dominaient le marché des revêtements architecturaux en Espagne, avec une part de 51,16%. Leur combinaison de durabilité aux UV et de compatibilité à faible teneur en COV devrait entraîner une hausse de CAGR de 4,37% jusqu'en 2031. Dans un mouvement stratégique, BASF a investi 70 millions EUR dans un Centre Technologique à Guadalajara en 2024, renforçant l'approvisionnement local en dispersions acryliques à faible empreinte carbone.

Bien que les alkydes perdent du terrain en raison de leur teneur plus élevée en COV entraînant des substitutions, ils jouent encore un rôle crucial dans les primaires pour bois. Les époxies et les polyuréthanes, bien que de niche, se taillent des segments rentables dans les applications anticorrosion et les revêtements de sol à fort trafic. Leur succès est amplifié par la technologie à base d'eau, apte à respecter des normes d'émission strictes. Pendant ce temps, les hybrides silicone-acrylique deviennent de plus en plus populaires pour les façades respirantes, dirigeant efficacement l'humidité loin des murs isolés.

Paysage Concurrentiel

Le marché des revêtements architecturaux en Espagne est de nature consolidée. Le marché accueille des géants mondiaux tels qu'AkzoNobel, BASF, PPG, Sherwin-Williams, Jotun et Nippon Paint. Ces multinationales côtoient des acteurs régionaux tels que TITAN, CIN, Barpimo et Pinturas Decolor. Dans un mouvement notable, AkzoNobel a inauguré son usine de 32 millions EUR à Vilafranca à mi-2025. Cette installation est spécialisée dans la production de revêtements à base d'eau sans bisphénol, réalisant une réduction de 26% de l'empreinte carbone pour ses clients en emballages métalliques. Pendant ce temps, BASF a lancé une ligne de dispersion de polymères à Dilovası, en Türkiye, en octobre 2025, assurant un approvisionnement régulier en produits à faible teneur en COV pour répondre aux exigences du marché ibérique.

Les acteurs régionaux renforcent leurs positions en forgeant des liens plus étroits avec les distributeurs et en améliorant les services techniques. Un développement significatif a vu Barpimo être acquis pour 45 millions EUR par Tambour Paints. Cette acquisition ajoute non seulement une usine de 90 millions de litres au portefeuille de Tambour, mais double également effectivement son empreinte en Europe. D'autre part, des acteurs comme TITAN et CIN exploitent leur expertise en correspondance des couleurs, répondant aux façades patrimoniales et proposant des enduits respirants adaptés aux structures en pierre rurales.

Des opportunités émergentes sont visibles dans des domaines tels que les revêtements photocatalytiques, les solutions d'emballage ancrées dans les principes de l'économie circulaire et les services de maintenance utilisant la technologie des jumeaux numériques. Les fournisseurs disposant de Déclarations Environnementales de Produits conformes aux normes ISO 14025 et EN 15804 se taillent une niche significative dans les marchés publics. En revanche, ceux qui ne disposent pas de ces certifications risquent d'être exclus. Bien que le renforcement des réglementations sur les biocides rende la conservation à base d'eau plus difficile, elles ouvrent simultanément la voie aux antimicrobiens biosourcés qui s'alignent sur les calendriers du Règlement sur les Produits Biocides (RPB).

Leaders du Secteur des Revêtements Architecturaux en Espagne

AkzoNobel N.V.

CIN, S.A.

DAW SE

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : La Commission Européenne a publié des critères mis à jour de l'Écolabel UE pour les revêtements décoratifs, abaissant les seuils de COV et de COSV et ajoutant de nouvelles limites pour les conservateurs.

- Mai 2025 : AIMPLAS a lancé le projet DACCO2 pour développer des revêtements capturant les polluants pour le mobilier urbain à Valence.

Périmètre du Rapport sur le Marché des Revêtements Architecturaux en Espagne

Les revêtements architecturaux sont des finitions protectrices et décoratives appliquées à des structures fixes sur site, telles que les bâtiments résidentiels, commerciaux et industriels. Ces produits, notamment les peintures, les teintures, les produits d'étanchéité et les vernis, sont conçus pour les surfaces extérieures et intérieures afin d'offrir durabilité, esthétique et résistance aux dommages environnementaux.

Le marché des revêtements architecturaux en Espagne est segmenté par secteur d'utilisation finale, technologie et résine. Par secteur d'utilisation finale, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en à base de solvant et à base d'eau. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Commercial |

| Résidentiel |

| À base de solvant |

| À base d'eau |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres Types de Résines |

| Par Secteur d'Utilisation Finale | Commercial |

| Résidentiel | |

| Par Technologie | À base de solvant |

| À base d'eau | |

| Par Type de Résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres Types de Résines |

Définition du marché

- COMMERCIAL - Le Secteur Commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation finale spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement