Taille et part du marché des revêtements architecturaux en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Pologne par Mordor Intelligence

La taille du marché des revêtements architecturaux en Pologne était évaluée à 0,79 milliard USD en 2025 et devrait croître de 0,82 milliard USD en 2026 pour atteindre 1,02 milliard USD d'ici 2031, à un CAGR de 4,45 % durant la période de prévision (2026-2031). Le renforcement des réglementations européennes sur les COV, la reprise des rénovations résidentielles à la suite de l'assouplissement monétaire, et l'intérêt soutenu pour la construction modulaire en bois se conjuguent pour stimuler les volumes, notamment pour les systèmes acryliques à base d'eau haut de gamme. La volatilité des coûts des matières premières et une pénurie croissante de main-d'œuvre tempèrent les perspectives, mais les fabricants continuent d'investir dans la production à faible empreinte carbone et des gammes de produits multifonctionnels pour défendre leurs marges. Les plateformes de vente de peinture en ligne, associées aux applications de visualisation des couleurs, reconfigurent le comportement d'achat des bricoleurs, tandis que les marques distributeurs axées sur le numérique exercent une pression tarifaire sur les producteurs de milieu de gamme. La pression concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant encore environ trois cinquièmes de la demande, mais les spécialistes régionaux utilisent les canaux en ligne pour grignoter des parts de marché, notamment dans les marchés périurbains sensibles aux prix.

Principaux enseignements du rapport

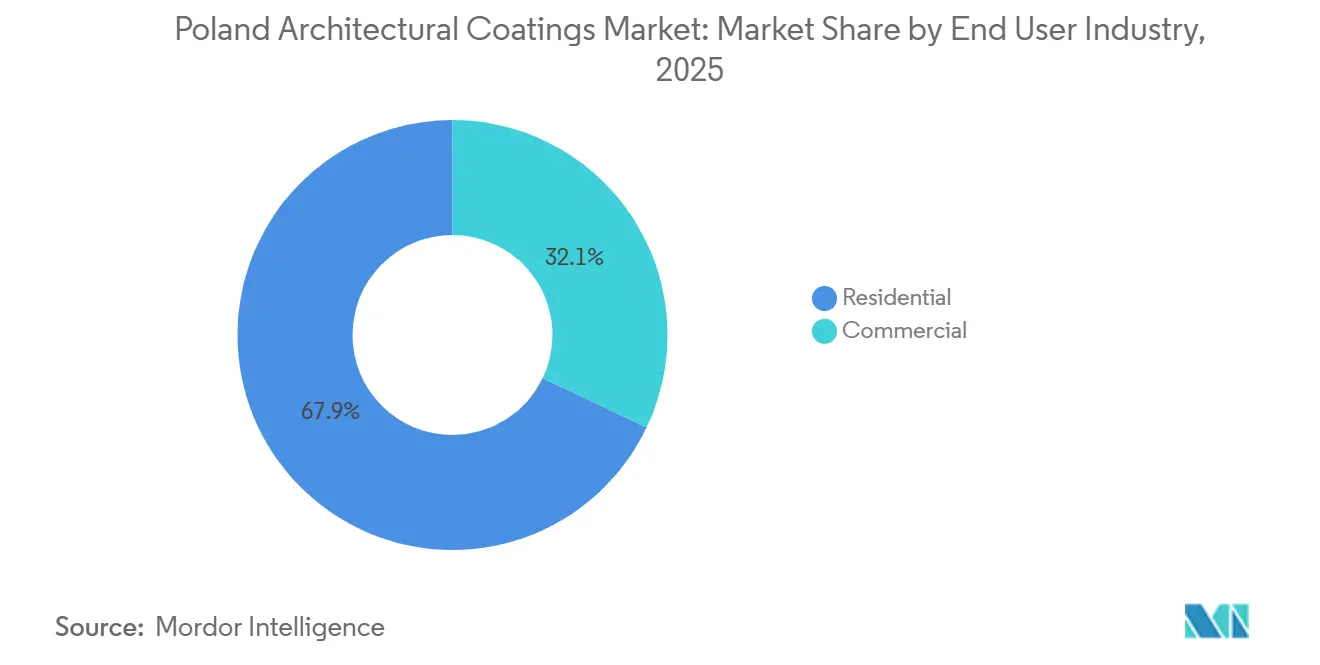

- Le segment des utilisateurs finaux résidentiels a capté 67,92 % de la demande en 2025 et devrait croître à un rythme annuel de 4,73 %, surpassant la construction commerciale malgré un ralentissement des permis de construire pour les nouveaux bâtiments.

- La technologie à base d'eau détenait 81,11 % de la part du marché des revêtements architecturaux en Pologne en 2025 et progresse à un CAGR de 4,96 % jusqu'en 2031, maintenant sa position de segment technologique à la fois le plus important et à la croissance la plus rapide.

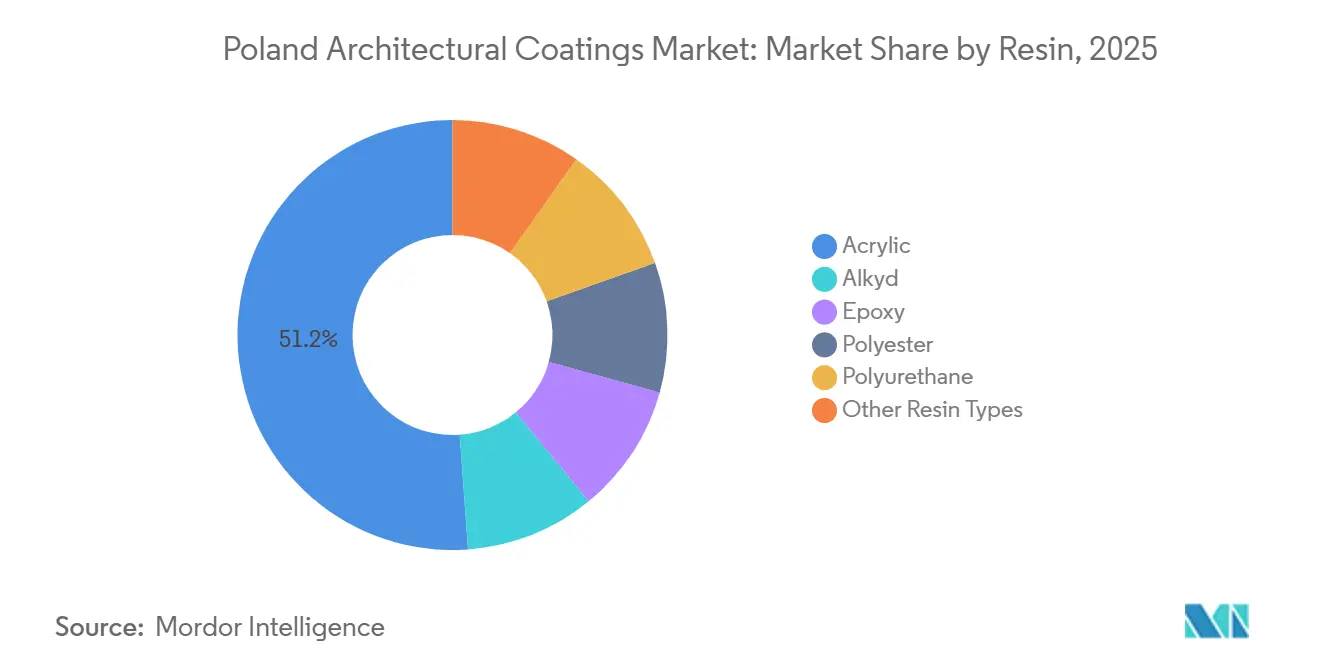

- Les résines acryliques représentaient 51,16 % de la taille du marché des revêtements architecturaux en Pologne pour les résines en 2025 et sont en passe de se développer à un CAGR de 4,88 %, soutenues par leur compatibilité avec les systèmes à base d'eau et l'adoption croissante des constructions à ossature bois.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des revêtements architecturaux en Pologne

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les limites européennes sur les COV accélèrent la transition vers les produits à base d'eau | +1.2% | Pologne (conformité nationale aux critères de l'Écolabel européen 2026) | Moyen terme (2-4 ans) |

| Boom de la rénovation résidentielle après l'allègement des taux hypothécaires | +1.5% | National, concentré en Mazovie, Grande-Pologne et Petite-Pologne | Court terme (≤ 2 ans) |

| Développement des plateformes de commerce électronique pour la personnalisation des peintures | +0.6% | National, centres urbains à forte pénétration d'internet | Moyen terme (2-4 ans) |

| La construction modulaire en bois stimule la demande de peintures extérieures à faible teneur en COV | +0.8% | National, adoption précoce dans les lotissements pavillonnaires périurbains | Long terme (≥ 4 ans) |

| Les revêtements intérieurs 3-en-1 autonettoyants et antimicrobiens gagnent du terrain | +0.5% | National, segments résidentiel et de la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les limites européennes sur les COV accélèrent la transition vers les produits à base d'eau

La révision 2026 de l'Écolabel européen a abaissé les plafonds de COV à 15 g/L pour les peintures murales intérieures mates et à 30 g/L pour les peintures extérieures, contraignant les producteurs polonais à reformuler leurs produits ou à perdre l'accès aux marchés publics et aux circuits de distribution écologiques[1]European Coatings, "Les peintures à base d'eau surpassent les produits à base de solvant en Europe centrale et orientale," european-coatings.com. Les systèmes à base d'eau détenaient déjà 81,11 % de part de marché en 2025 et devraient atteindre 83,9 % d'ici 2031, portés par des investissements dans des copolymères acryliques offrant une opacité comparable aux alkydes tout en maintenant les COV en dessous de 20 g/L. Le lancement en 2025 par AkzoNobel d'une couche de finition à base d'eau à refroidissement radiatif illustre la manière dont les budgets de recherche et développement s'orientent vers des formulations conformes et économes en énergie[2]European Business, "AkzoNobel dévoile un revêtement à refroidissement radiatif," european-business.com. Le rythme d'adoption suivra la parité des coûts avec les gammes à base de solvant et l'alignement avec le renforcement des règles BEPOS en Pologne.

Boom de la rénovation résidentielle après l'allègement des taux hypothécaires

La Banque nationale de Pologne a réduit ses taux directeurs de 175 points de base en 2025, puis de 25 points de base supplémentaires en mars 2026, à 3,75 %, libérant ainsi la demande hypothécaire. Les achèvements de logements ont atteint 208 400 unités en 2025, soit une hausse de 8 300 unités en glissement annuel, tandis que la part des rénovations à haute efficacité énergétique a progressé parallèlement aux extensions des réseaux de chauffage central et d'assainissement. Les rénovations se concentrent en Mazovie, Grande-Pologne et Petite-Pologne, où les immeubles préfabriqués vieillissants nécessitent des rafraîchissements de façades et d'intérieurs. Bien que les mises en chantier de logements aient chuté de 9,2 % en 2025, le retard accumulé en matière de rénovation devrait soutenir la demande de revêtements jusqu'en 2028, sauf retrait des incitations fiscales.

Développement des plateformes de commerce électronique pour la personnalisation des peintures

Les services numériques de mélange de peintures proposés par E-kolor, Kolorowy-Dom, Kolor Zone et Colorownia ont porté la pénétration du commerce électronique dans le secteur de l'amélioration de l'habitat en Pologne à environ 18-20 % des ventes en 2025. La livraison urbaine le jour même et les applications de réalité augmentée pour la visualisation des couleurs incitent les consommateurs à commander en ligne des conditionnements plus petits (1-2,5 L) de produits à base d'eau, au bénéfice des marques locales agiles intégrées à ces plateformes. Les acteurs établis publient désormais leurs tendances couleurs annuelles directement dans leurs applications mobiles. À titre d'exemple, la palette « Kolory Roku 2026 » d'AkzoNobel en est l'illustration phare, lui permettant de conserver sa notoriété auprès des bricoleurs natifs du numérique.

La construction modulaire en bois stimule la demande de peintures extérieures à faible teneur en COV

Les constructions à ossature bois préfabriquées représentaient 8-10 % des mises en chantier de maisons individuelles en 2025, contre 5-6 % deux ans auparavant. Le bois nécessite des revêtements respirants et flexibles ; ainsi, les hybrides acryliques-silicones à base d'eau avec des COV inférieurs à 30 g/L remportent les appels d'offres. La position d'approvisionnement de Jotun en Europe du Nord lui permet d'assurer un service rapide aux constructeurs modulaires polonais recherchant des finitions à haute réflectance solaire et indice SRI élevé. La tarification plus élevée au litre compense partiellement l'inflation des coûts du TiO₂.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en dioxyde de titane et en résines | -0.9% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Ralentissement des permis de construire dans un contexte de coûts de financement élevés | -0.7% | National, concentré dans les villes secondaires (Katowice, Łódź) | Moyen terme (2-4 ans) |

| Pénurie aiguë de peintres qualifiés | -0.5% | National, plus sévère en Mazovie et en Basse-Silésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du dioxyde de titane et des résines

Le pigment TiO₂ est resté 18-22 % au-dessus des niveaux d'avant la pandémie en août 2025, comprimant les marges des producteurs ne disposant pas de contrats couverts. La baisse de 1,4 % du chiffre d'affaires de Śnieżka à 175,5 millions EUR (190,8 millions USD) en 2025 reflète l'incapacité à répercuter les coûts sur des circuits de distribution bricolage sensibles aux prix. Les peintures extérieures chargées à 18-25 % en poids de TiO₂ sont les plus exposées, forçant l'exploration de mélanges à base de carbonate de calcium qui compromettent l'opacité et la durabilité.

Ralentissement des permis de construire dans un contexte de coûts de financement élevés

La délivrance de permis a chuté alors que les promoteurs absorbaient un excédent de 14 000 logements invendus dans les sept plus grandes métropoles polonaises ; les mises en chantier ont reculé de 9,2 % en glissement annuel en 2025. Les projets résidentiels confirmés pour 2026 totalisent seulement 31 milliards PLN (7,8 milliards USD) contre 77 milliards PLN en 2025, refroidissant la demande de revêtements pour les nouvelles constructions. Katowice et Łódź font face à des horizons d'absorption pluriannuels, pesant sur les commandes régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation final : le résidentiel domine, le commercial ralentit

La taille du marché des revêtements architecturaux en Pologne pour les usages résidentiels représentait 67,92 % de la consommation totale en 2025 et croît à un CAGR de 4,73 % jusqu'en 2031. La culture de la propriété occupante, un taux de propriété proche de 84 % et 208 400 achèvements soutiennent les ventes de finitions extérieures résistantes aux cycles gel-dégel. La rénovation est la plus intense dans les immeubles d'avant 1980 en Mazovie, Grande-Pologne et Petite-Pologne, où la remédiation des façades soutient les intérieurs haut de gamme résistants aux moisissures.

La demande commerciale fait face à une croissance plus modérée alors que les permis pour les bureaux et commerces stagnent. Les constructions de santé dépassant 1 milliard PLN au premier trimestre 2025 stimulent l'adoption de niche d'antimicrobiens conformes à la norme ISO 22196, tandis que les projets d'entrepôts continuent de spécifier des sols en époxy bicomposants.

Par technologie : les produits à base d'eau renforcent leur avance

Les produits à base d'eau détenaient 81,11 % de la part du marché des revêtements architecturaux en Pologne en 2025 et devraient progresser à un CAGR de 4,96 % jusqu'en 2031, sous l'effet des limites de COV inférieures à 20 g/L. Les dispersions acryliques avancées égalent désormais la résistance au frottement des alkydes, facilitant les arbitrages pour les bricoleurs. Les revêtements à base de solvant se replient vers les primaires métalliques et les finitions haute brillance, notamment alors que Castorama et Leroy Merlin réallouent leurs linéaires aux gammes sans odeur. Les coûts de conformité au titre de la directive sur les émissions industrielles découragent davantage la production à base de solvant.

Par résine : l'acrylique en progression

Les acryliques représentaient 51,16 % de la part du marché des revêtements architecturaux en Pologne pour les résines en 2025 et progresseront à un CAGR de 4,88 % jusqu'en 2031 avec l'essor des constructions à ossature bois. Les alkydes perdent du terrain en raison de leur teneur en COV de 200-400 g/L, malgré leurs avantages en termes d'étalement. Les époxies restent une niche pour les sols résistants aux produits chimiques ; les polyuréthanes progressent dans les extérieurs haut de gamme ; les mélanges acétate de vinyle et silicone modifié trouvent leur place dans les façades autonettoyantes et élastomériques.

Analyse géographique

La Mazovie, la Grande-Pologne et la Petite-Pologne ont ensemble contribué à une part significative de la demande du marché des revêtements architecturaux en Pologne en 2025. Le pipeline 2026 de Varsovie, estimé à 8-10 milliards PLN, garantit des ventes régulières d'émulsions intérieures et de façades à haute réflectance. L'économie diversifiée de la Grande-Pologne soutient un équilibre entre constructions résidentielles et logistiques, tandis que la Petite-Pologne tire parti des rénovations liées au tourisme.

La Silésie et la région de Łódź font face à un excédent de stocks et à un minimum de nouvelles mises en chantier, ce qui pèse sur les volumes régionaux. Les ports de la Tricity en Poméranie ancrent les dépenses industrielles et logistiques, soutenant les commandes d'époxies pour sols et de revêtements muraux de protection. Les provinces les plus petites, notamment l'Opole et la Sainte-Croix, s'appuient sur des produits de bricolage économiques vendus via des chaînes de quincaillerie régionales.

Le parc solaire de 1,9 MWc d'AkzoNobel à Pilawa en Mazovie couvre désormais 25 % de la consommation électrique du site et couvre les fluctuations des prix de l'énergie. L'acquisition par MIPA de HAERING Polska près de Bydgoszcz ajoute une capacité nordique pour les gammes industrielles et architecturales, témoignant d'une confiance à long terme malgré les obstacles liés aux permis.

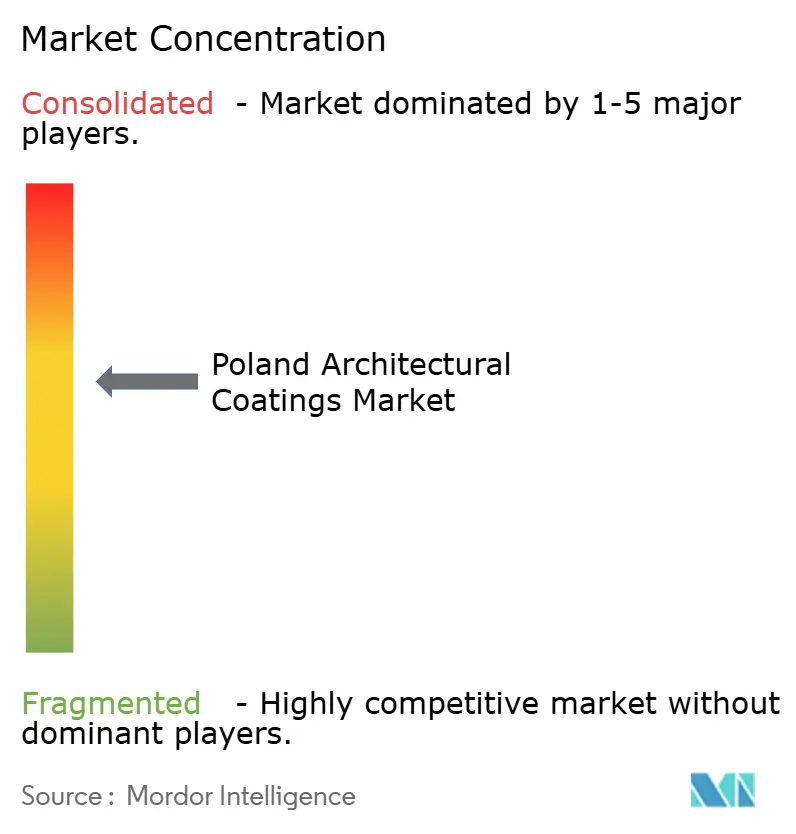

Paysage concurrentiel

Le marché des revêtements architecturaux en Pologne est partiellement consolidé. Les opportunités de croissance favorisent les extérieurs à faible teneur en COV compatibles avec le bois, les intérieurs monocouche autonivelants et les marques distributeurs exclusivement numériques. L'émulsion résistante aux moisissures de Flügger et ses nouveaux magasins à Varsovie et Cracovie illustrent des attaques de niche agiles. AkzoNobel propose désormais des empreintes carbone produit vérifiées par Bureau Veritas, soutenant les offres à faible empreinte carbone, tandis que PPG déploie des systèmes de teintage automatisés pour réduire les délais d'attente des entrepreneurs.

Leaders du secteur des revêtements architecturaux en Pologne

AkzoNobel N.V.

DAW SE

Flügger group A/S

PPG Industries, Inc.

Sniezka SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : AkzoNobel a lancé les revêtements en poudre Interpon D2525 Low-E avec une déclaration environnementale de produit pour la durabilité des façades. Le produit cible les marchés architecturaux et est pertinent pour les prescripteurs en Pologne soucieux de durabilité et de performances environnementales.

- Avril 2024 : MIPA SE a acquis HAERING Polska près de Bydgoszcz pour sécuriser la production locale et développer l'approvisionnement industriel et architectural.

Périmètre du rapport sur le marché des revêtements architecturaux en Pologne

Les revêtements architecturaux sont des produits spécialisés conçus pour être appliqués sur des bâtiments résidentiels et commerciaux afin d'apporter un attrait esthétique, une résistance aux intempéries et une durabilité à long terme. Ces revêtements protègent les structures contre l'humidité, les rayonnements UV et la corrosion, tout en améliorant l'apparence visuelle des surfaces intérieures et extérieures.

Le marché des revêtements architecturaux en Pologne est segmenté par secteur d'utilisation final, technologie et résine. Par secteur d'utilisation final, le marché est segmenté en résidentiel et commercial. Par technologie, le marché est segmenté en produits à base d'eau et à base de solvant. Par résine, le marché est segmenté en acrylique, alkyde, époxy, polyester, polyuréthane et autres types de résines. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Résidentiel |

| Commercial |

| À base d'eau |

| À base de solvant |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| Par secteur d'utilisation final | Résidentiel |

| Commercial | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Par résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, hôpitaux, établissements d'enseignement, institutions gouvernementales et centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et nouvelle pour les sous-secteurs d'utilisation final considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation final spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construction du modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement