Taille et Part du Marché des Adhésifs Cyanoacrylates en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

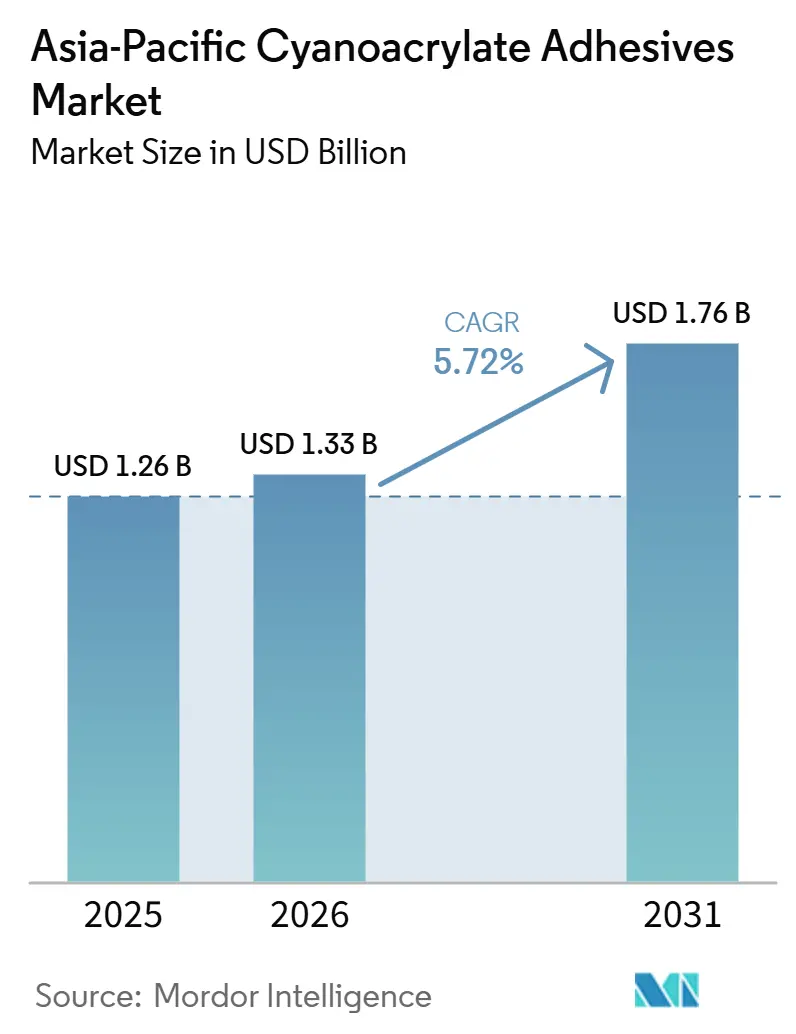

| Taille du marché de l'année de base (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

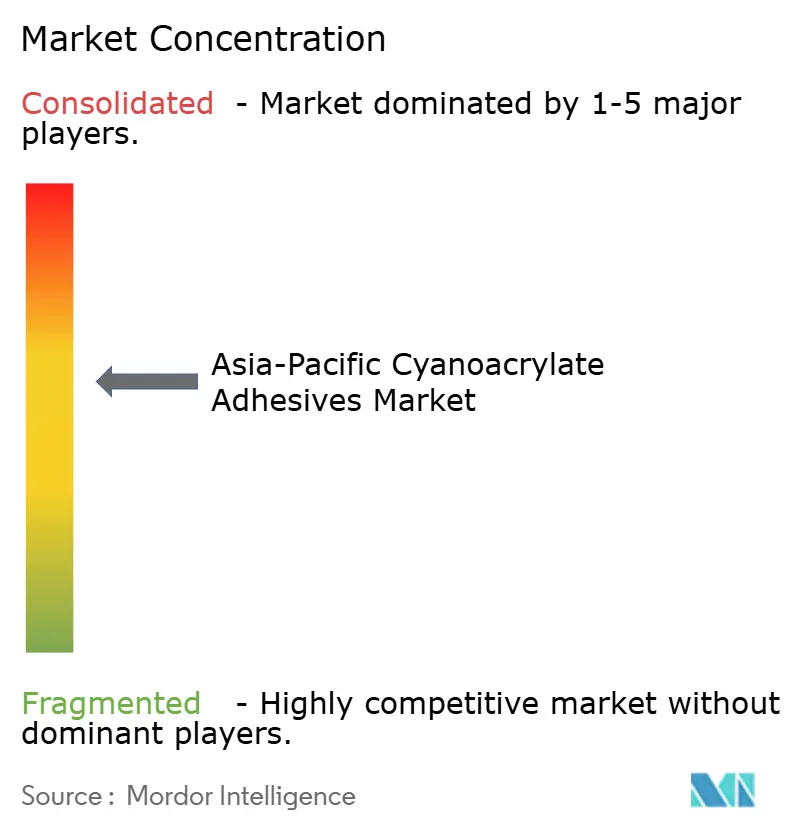

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Cyanoacrylates en Asie-Pacifique par Mordor Intelligence

La taille du marché des adhésifs cyanoacrylates en Asie-Pacifique était évaluée à 1,26 milliard USD en 2025 et devrait croître de 1,33 milliard USD en 2026 pour atteindre 1,76 milliard USD d'ici 2031, à un CAGR de 5,72 % durant la période de prévision (2026-2031). La consommation de cyanoacrylate augmente à mesure que les lignes d'assemblage électronique, les plateformes de véhicules électriques et les usines de dispositifs médicaux accroissent leur production en Chine, en Inde, en Corée du Sud et en Asie du Sud-Est. La clarté réglementaire sur les adhésifs cutanés topiques, les limites volontaires de composés organiques volatils (COV) et les objectifs d'empreinte carbone des entreprises poussent les formulateurs vers des formulations à faible odeur et à faible voile qui durcissent néanmoins en quelques secondes. La consolidation parmi les fournisseurs multinationaux s'intensifie, avec le nouveau Centre d'Inspiration de Shanghai de Henkel et son hub au Parc Scientifique de Singapour offrant des capacités localisées de recherche et développement et de chaîne d'approvisionnement numérique. Les fluctuations de prix des monomères clés et la résistance thermique limitée des adhésifs instantanés par rapport aux époxy tempèrent la croissance, mais la montée en puissance de l'automatisation dans l'électronique, les interdictions strictes de matériaux automobiles et les tendances de rénovation par les particuliers maintiennent la demande sur une trajectoire ascendante sur le marché des adhésifs cyanoacrylates en Asie-Pacifique.

Principaux Enseignements du Rapport

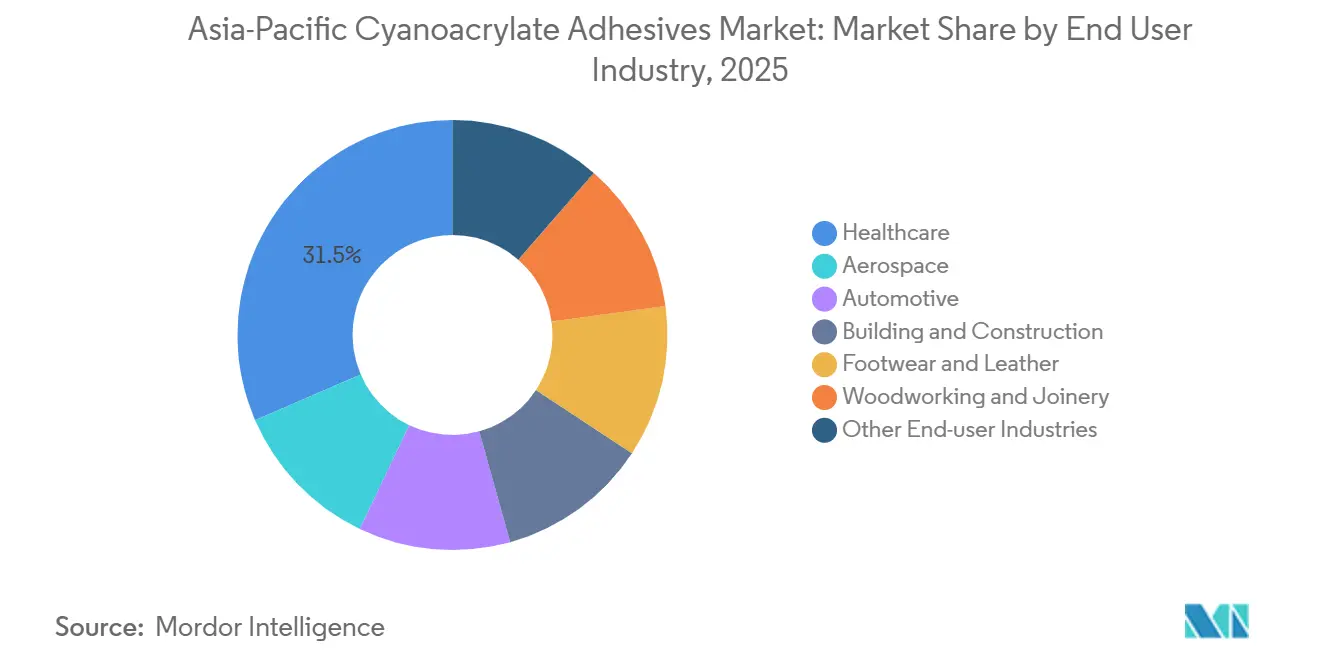

- Par secteur d'utilisation final, les soins de santé ont dominé avec 31,48 % de la part du marché des adhésifs cyanoacrylates en Asie-Pacifique en 2025, tout en progressant à un CAGR de 6,04 % sur la période 2026-2031.

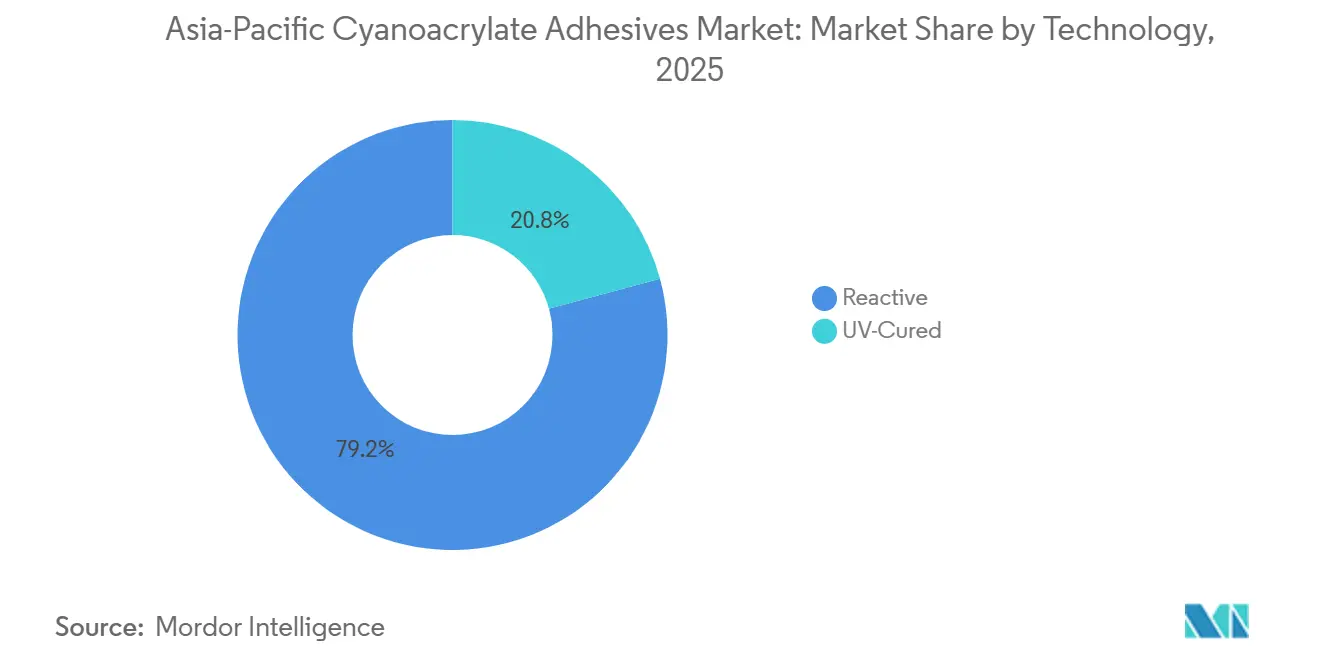

- Par technologie, les formulations réactives ont dominé avec une part de 79,22 % en 2025, tandis que les grades à durcissement UV devraient enregistrer la croissance la plus rapide à un CAGR de 6,68 % sur 2026-2031.

- Par géographie, la Chine a capturé 47,18 % des revenus en 2025, et l'Inde est positionnée pour la plus forte expansion avec un CAGR de 6,82 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs Cyanoacrylates en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande en assemblage électronique | +1.80% | Chine, Inde, Corée du Sud, Singapour, Malaisie | Moyen terme (2-4 ans) |

| Initiatives croissantes d'allègement automobile | +1.30% | Chine, Inde, Japon, Corée du Sud, Thaïlande | Moyen terme (2-4 ans) |

| Essor du marché résidentiel du bricolage | +0.90% | Chine, Singapour, Australie, zones urbaines de l'Inde | Court terme (≤ 2 ans) |

| Utilisation croissante des dispositifs médicaux pour les adhésifs cutanés topiques | +1.10% | Inde, Chine, Japon, Australie | Long terme (≥ 4 ans) |

| Transition vers des formulations à faible odeur/faible voile pour la sécurité des travailleurs | +0.70% | Mondial, avec adoption précoce au Japon, à Singapour, en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande en Assemblage Électronique

Plusieurs projets approuvés dans le cadre du Programme de Fabrication de Composants Électroniques de l'Inde en janvier 2026 attirent des milliards de capitaux et des milliers de nouveaux emplois, stimulant la consommation d'adhésifs instantanés pour les circuits imprimés multicouches, les modules de caméra et les dispositifs optiques. En Chine, de solides gains dans la production de robots industriels et la valeur ajoutée de la fabrication d'équipements témoignent d'une automatisation croissante qui stimule la consommation d'adhésifs sur les lignes à grande vitesse. Le Centre Technique de Singapour de Henkel reproduit désormais les processus de distribution, de fixation de puces et de laminage, réduisant les délais de qualification pour les cyanoacrylates destinés au conditionnement de semi-conducteurs. La ligne de revêtement de Johor Bahru d'UPM, mise en service mi-2026, ajoute des constructions filmiques pour les étiquettes durables et les films d'affichage pliables, répondant aux besoins des fabricants d'électronique d'Asie du Sud-Est[1]UPM, « UPM Adhesive Materials investit dans une usine en Malaisie », inderes.fi .

Initiatives Croissantes d'Allègement Automobile

La Chine a augmenté sa production de véhicules à moteur et de véhicules à nouvelle énergie, stimulant la demande de cyanoacrylate pour les boîtiers de batteries, les garnitures et l'électronique. En conséquence, Toagosei a connu une hausse notable des ventes de ses adhésifs liés aux batteries par rapport aux niveaux précédents, incitant ses filiales au Vietnam et en Inde à se développer en 2024. Hyundai Mobis exige de ses fournisseurs qu'ils déclarent les substances et réduisent la teneur en métaux lourds et en cuivre, favorisant les liaisons instantanées à durcissement rapide et à faible teneur en composés organiques volatils (COV) qui éliminent la chaleur dans les assemblages de matériaux mixtes. Alors que les équipementiers ciblent les plastiques biosourcés ou recyclés, les cyanoacrylates complètent les acryliques structuraux en offrant une résistance initiale rapide sans fours, soutenant le débit dans les gigafactories.

Essor du Marché Résidentiel du Bricolage

Pidilite a déployé son réseau « Pidilite ki Duniya » dans des dizaines de milliers de points de vente ruraux, permettant à Fevikwik de pénétrer aussi bien les quincailleries villageoises que les canaux de commerce rapide. Malgré la baisse de la valeur ajoutée de la construction en Chine en 2025, le Plan Quinquennal de Pékin sécurise des pipelines d'infrastructure valant des milliers de milliards et des budgets de transition verte qui maintiennent la consommation de mortier et d'adhésifs de revêtement de sol résiliente. En Inde, plus de 80 % des meubles sont encore fabriqués sur place par des menuisiers, soutenant la demande d'adhésifs instantanés pour l'assemblage et la réparation du bois. Le Plan Directeur des Transports Terrestres de Singapour finance de nouveaux corridors ferroviaires et des rénovations de stations, stimulant les adhésifs de prise rapide pour les consommateurs utilisés dans les projets d'amélioration de l'habitat alignés sur l'expansion des transports en commun.

Utilisation Croissante des Dispositifs Médicaux pour les Adhésifs Cutanés Topiques

Les directives révisées d'août 2024 de la Chine sur les adhésifs médicaux à base d'α-cyanoacrylate précisent la classification de Classe III, la stérilisation validée et les études de stabilité en temps réel, réduisant l'incertitude des dossiers pour les innovateurs. La demande 510(k) de Meril Endo Surgery pour Meriglu a été approuvée en mars 2024 après un examen de 346 jours, prouvant que les entreprises basées en Asie peuvent naviguer dans les voies réglementaires américaines et exporter des adhésifs tissulaires haut de gamme. H.B. Fuller a acquis GEM S.r.l. et Medifill Ltd. en décembre 2024, ajoutant des salles blanches et des actifs avancés en cyanoacrylate qui répondent à la demande croissante de fermetures sans suture en soins ambulatoires et d'urgence. Les hôpitaux apprécient l'hémostase rapide, la réduction du risque de piqûre d'aiguille et la diminution des temps de procédure, positionnant les adhésifs tissulaires instantanés pour une adoption plus large dans les portefeuilles de soins de santé du marché des adhésifs cyanoacrylates en Asie-Pacifique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des monomères de cyanoacrylate | -0.80% | Mondial, avec une exposition aiguë en Chine et en Inde | Court terme (≤ 2 ans) |

| Limites strictes de COV et d'exposition en milieu de travail | -0.50% | Chine, Japon, Hong Kong, Singapour, Australie | Moyen terme (2-4 ans) |

| Résistance thermique limitée par rapport aux époxy | -0.40% | Chine, Japon, Corée du Sud (sous capot automobile, électronique de puissance) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Monomères de Cyanoacrylate

Pidilite a révélé la baisse des coûts du monomère d'acétate de vinyle qui a élargi les marges brutes mais a souligné la vulnérabilité aux fluctuations des matières premières. L'indice des prix à la production en Chine a baissé en 2025, limitant la capacité de répercussion pour les fabricants d'adhésifs même si les investissements dans l'éthylène ont augmenté. La base de données chimique du Japon montre de modestes volumes de production locale d'alkyl-cyanoacrylate, limitant les économies d'échelle. Les petits transformateurs, dépourvus d'outils de couverture, absorbent les pics au comptant ou perdent des parts de marché, poussant beaucoup d'entre eux vers des accords de sous-traitance avec des multinationales intégrées sur le marché des adhésifs cyanoacrylates en Asie-Pacifique.

Limites Strictes de Composés Organiques Volatils (COV) et d'Exposition en Milieu de Travail

La norme GB 33372-2020 de la Chine plafonne les adhésifs en vrac à base d'α-cyanoacrylate à 20 grammes par kilogramme de COV et impose des méthodes d'essai précises, nécessitant des audits périodiques par des tiers. La réglementation de Hong Kong limite les adhésifs généraux à 250 grammes par litre (g/L) de COV, avec des sanctions civiles en cas de dépassement. La Méthode 55 de l'OSHA prescrit un échantillonnage d'air réfrigéré et une analyse par Chromatographie Liquide Haute Performance Ultraviolet (CLHP-UV) pour la surveillance en milieu de travail, augmentant les coûts de conformité dans les usines d'exportation mondiales[2]OSHA, « Méthode 55 Méthyl et Éthyl 2-Cyanoacrylate », osha.gov . Les multinationales amortissent ces coûts sur des volumes mondiaux, tandis que les petites et moyennes entreprises (PME) font face à des dépenses de certification plus élevées par kilogramme, orientant le marché des adhésifs cyanoacrylates en Asie-Pacifique vers des fournisseurs consolidés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisation Final : Les Soins de Santé Bénéficient de la Clarté Réglementaire et de l'Élan à l'Exportation

Les soins de santé représentaient 31,48 % de la part du marché des adhésifs cyanoacrylates en Asie-Pacifique en 2025 et devraient croître à un CAGR de 6,04 % de 2026 à 2031. Le segment progresse à mesure que les règles de Classe III de la Chine suppriment l'ambiguïté et que les entreprises indiennes obtiennent des autorisations américaines, encourageant les afflux de capitaux dans les lignes de production stériles. Les hôpitaux préfèrent les adhésifs cutanés topiques pour accélérer la fermeture des plaies et réduire le risque de piqûre d'aiguille. La demande transfrontalière des stérilisateurs sous contrat OEM basés en Asie soutient également la croissance des volumes. La hausse des revenus disponibles dans l'ASEAN augmente le nombre d'interventions chirurgicales électives, stimulant davantage l'utilisation de cyanoacrylate de qualité médicale au sein de la taille du marché des adhésifs cyanoacrylates en Asie-Pacifique pour ce segment.

Le bricolage grand public et la menuiserie restent des contributeurs stables. L'expansion du réseau rural de Pidilite renforce la résilience de la catégorie lors des ralentissements urbains. Les ateliers de chaussures et de cuir utilisent les liaisons instantanées pour la fixation des semelles et la finition des garnitures. La consommation dans la construction se modère en Chine, mais reste positive grâce aux rénovations liées à la transition verte. L'automobile et l'électronique conservent une part à deux chiffres à mesure que l'allègement et la miniaturisation se poursuivent, bien que les assemblages critiques en termes de chaleur migrent vers les époxy. La demande aérospatiale est de niche mais stable, axée sur la fixation non critique de la cabine et de l'avionique.

Par Technologie : Les Grades à Durcissement UV s'Accélèrent dans l'Électronique à Haute Valeur Ajoutée

Les formulations réactives ont dominé avec une part de 79,22 % en 2025 et répondent toujours aux utilisations à fort volume dans la chaussure, le bricolage et la maintenance générale. Les cyanoacrylates à durcissement UV, cependant, affichent un CAGR de 6,68 % de 2026 à 2031, car les architectures de chiplets et les modules optiques exigent un contrôle de durcissement à la demande pour limiter le voile et réduire les temps de cycle. Cette niche commande des prix premium car elle réduit les reprises et les temps d'arrêt sur les lignes automatisées. Les programmes de subvention indiens pour les circuits imprimés multicouches et les émetteurs-récepteurs optiques stimulent les dépenses d'investissement en systèmes UV, élargissant les empreintes d'adoption. Les produits réactifs restent néanmoins des leaders en termes de prix et ne nécessitent aucun équipement de durcissement, assurant une large diffusion dans la construction rurale, la fabrication de meubles et la réparation automobile après-vente sur l'ensemble du spectre de la taille du marché des adhésifs cyanoacrylates en Asie-Pacifique. Les centres d'innovation de Shanghai et de Singapour devraient faire progresser les chimies hybrides combinant des déclencheurs d'humidité et de lumière, brouillant davantage les frontières entre les deux catégories.

Analyse Géographique

La part de revenus de 47,18 % de la Chine en 2025 confirme son statut de pôle manufacturier du marché des adhésifs cyanoacrylates en Asie-Pacifique. La forte production de véhicules électriques, la plus grande production chimique et le Centre d'Inspiration de Shanghai de Henkel renforcent les chaînes d'approvisionnement locales. Les usines transitionnent vers des formules à faible odeur en raison du plafond de COV prévu par la norme GB 33372, tandis que le volume global reste inchangé. Bien que le secteur de la construction connaisse un ralentissement, celui-ci est compensé par des investissements accrus dans les infrastructures alignés sur la feuille de route de neutralité carbone.

L'Inde affiche la trajectoire régionale la plus rapide à un CAGR de 6,82 % de 2026 à 2031. Soutenue par le Programme de Fabrication de Composants Électroniques et une base automobile en expansion, Pidilite a réalisé une croissance significative dans les ventes rurales. Parallèlement, l'établissement par Toagosei d'un site greenfield près d'Ahmedabad reflète la confiance dans le potentiel de la région. De plus, la récente autorisation FDA de Meriglu met en évidence la capacité de l'Inde à exporter des cyanoacrylates de qualité médicale réglementés.

Le Japon, la Corée du Sud, Singapour, la Malaisie, l'Indonésie, la Thaïlande et l'Australie constituent le reste de la consommation. Le code volontaire de COV du Japon stimule les niches premium à faible odeur. Le Parc Scientifique de Singapour accueille le plus grand laboratoire d'application d'adhésifs électroniques de Henkel en Asie du Sud-Est, au service des équipementiers de la sous-région. L'expansion de la Malaisie par UPM stimule l'offre de substrats laminés filmiques pour les écrans flexibles et les boîtiers de smartphones. L'Australie et la Thaïlande enregistrent une demande stable d'adhésifs de bricolage grand public et de réparation automobile, aidées par la pénétration du commerce électronique et l'adoption des deux-roues électriques.

Paysage Concurrentiel

Le marché des adhésifs cyanoacrylates en Asie-Pacifique est modérément consolidé. Les espaces blancs stratégiques comprennent les adhésifs instantanés à durcissement UV pour le conditionnement de chiplets, les grades à faible voile méthoxyéthyle pour les modules de caméra et les monomères biosourcés alignés sur les objectifs de recyclage de Hyundai Mobis. Les plateformes de formulation pilotées par l'IA et les lignes pilotes de jumeaux numériques, illustrées par le Laboratoire Numérique de Singapour de Henkel, raccourcissent les délais de mise sur le marché. Les initiatives collaboratives fournisseur-équipementier sur l'évaluation du cycle de vie et la comptabilité carbone influenceront les décisions d'achat tout au long de l'horizon de prévision.

Leaders du Secteur des Adhésifs Cyanoacrylates en Asie-Pacifique

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

ThreeBond Holdings Co.,Ltd.

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Henkel a annoncé l'ouverture de son nouveau Centre d'Inspiration pour les Technologies d'Adhésifs à Shanghai afin d'accélérer le développement de solutions durables, d'améliorer la collaboration avec les clients et de soutenir la croissance à long terme sur le marché Asie-Pacifique.

- Janvier 2025 : Sika AG a inauguré de nouvelles usines à Singapour et à Xi'an, en Chine, renforçant l'approvisionnement régional, réduisant les coûts logistiques et stimulant l'innovation durable sur le marché des adhésifs cyanoacrylates en Asie-Pacifique.

Périmètre du Rapport sur le Marché des Adhésifs Cyanoacrylates en Asie-Pacifique

Les adhésifs cyanoacrylates, communément appelés super glues, sont des agents de liaison à action rapide qui durcissent rapidement en présence d'humidité. Ils forment des joints solides et rigides en se polymérisant en un plastique solide au contact des surfaces. Ces adhésifs collent une large gamme de matériaux tels que les plastiques, les métaux, les céramiques et le caoutchouc. Leur temps de prise rapide et leur haute résistance les rendent idéaux pour les applications domestiques, industrielles et médicales.

Le marché des adhésifs cyanoacrylates en Asie-Pacifique est segmenté par secteur d'utilisation final, par technologie et par géographie. Par secteur d'utilisation final, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, soins de santé, menuiserie et ébénisterie, et autres secteurs d'utilisation final. Par technologie, le marché est segmenté en réactive et à durcissement UV. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs cyanoacrylates en Asie-Pacifique dans 9 pays de la région Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Soins de Santé |

| Menuiserie et Ébénisterie |

| Autres Secteurs d'Utilisation Final |

| Réactive |

| À Durcissement UV |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Australie |

| Reste de l'Asie-Pacifique |

| Secteur d'Utilisation Final | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Soins de Santé | |

| Menuiserie et Ébénisterie | |

| Autres Secteurs d'Utilisation Final | |

| Technologie | Réactive |

| À Durcissement UV | |

| Géographie | Chine |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Australie | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur d'Utilisation Final - Le bâtiment et la construction, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, les soins de santé et autres sont les secteurs d'utilisation final considérés dans le marché des adhésifs cyanoacrylates.

- Produit - Tous les produits adhésifs cyanoacrylates sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les cyanoacrylates à base d'alkoxyéthyle, d'ester éthylique, d'ester méthylique et autres sont considérés

- Technologie - Aux fins de la présente étude, les technologies d'adhésifs réactifs et à durcissement UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont pris en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant la nécessité d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement