Taille et Part du Marché Européen des Adhésifs Époxy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.55 Milliards de dollars |

| Taille du Marché (2026) | 1.64 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

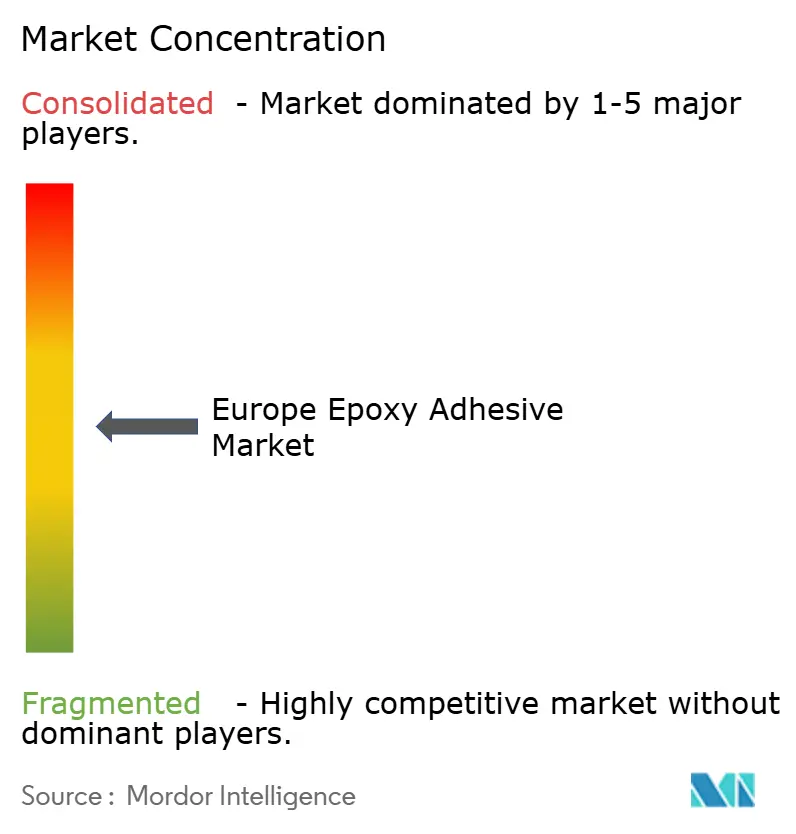

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Adhésifs Époxy par Mordor Intelligence

La taille du marché européen des adhésifs époxy est projetée à 1,55 milliard USD en 2025, 1,64 milliard USD en 2026, et devrait atteindre 2,21 milliards USD d'ici 2031, avec un CAGR de 6,12 % de 2026 à 2031. L'électrification constante des véhicules, les mandats de rénovation du Pacte Vert, et les évolutions technologiques vers des formulations à faible teneur en COV élargissent le champ d'application et font monter le prix moyen au kilogramme des grades haute performance. L'essor de l'assemblage de batteries pour véhicules électriques favorise les époxys thermoconducteurs qui combinent résistance mécanique et capacité de dissipation thermique. Les fournisseurs régionaux accélèrent également le lancement de produits à base d'eau, car les utilisateurs finaux renforcent leurs critères de durabilité et se préparent à des autorisations REACH plus strictes. Le double rôle de l'Allemagne en tant que plus grande base de fabrication d'adhésifs en Europe et centre de demande en expansion la plus rapide renforce son statut de référence pour le marché européen des adhésifs époxy.

Principaux Enseignements du Rapport

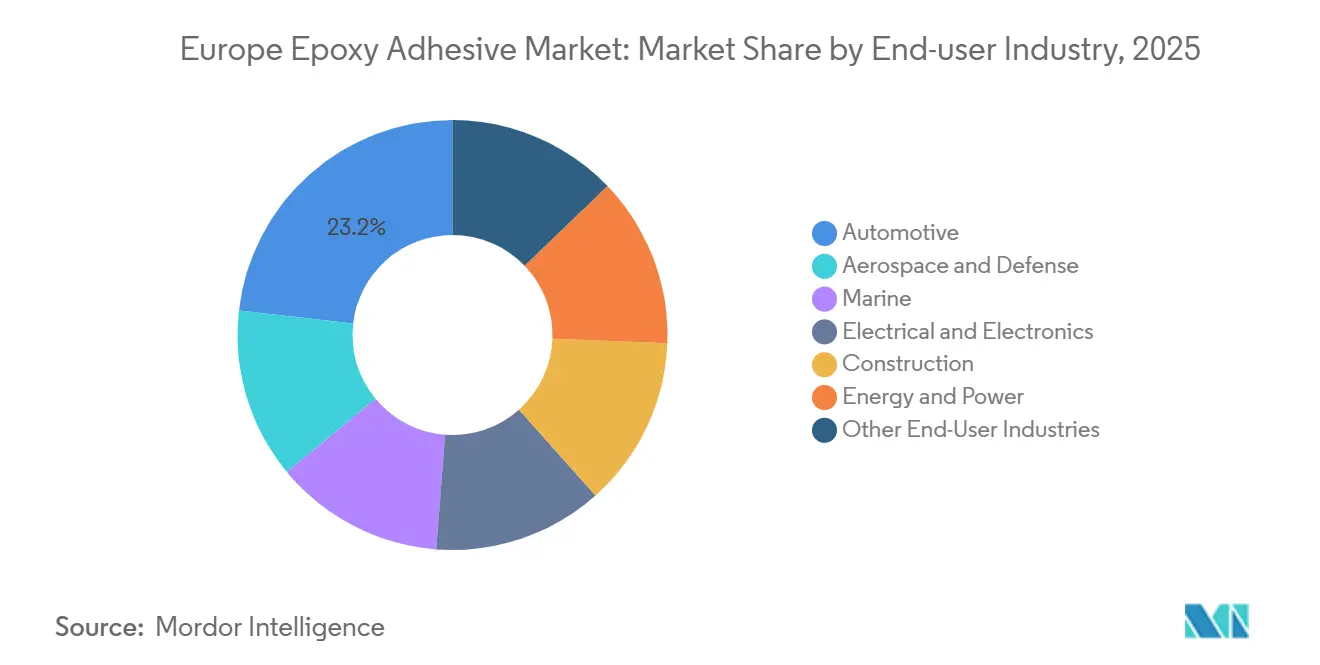

- Par secteur d'utilisation finale, les applications automobiles représentaient 23,18 % de la part du marché européen des adhésifs époxy en 2025, tandis que le secteur électrique et électronique devrait se développer à un CAGR de 6,58 % au cours de la période de prévision (2026-2031).

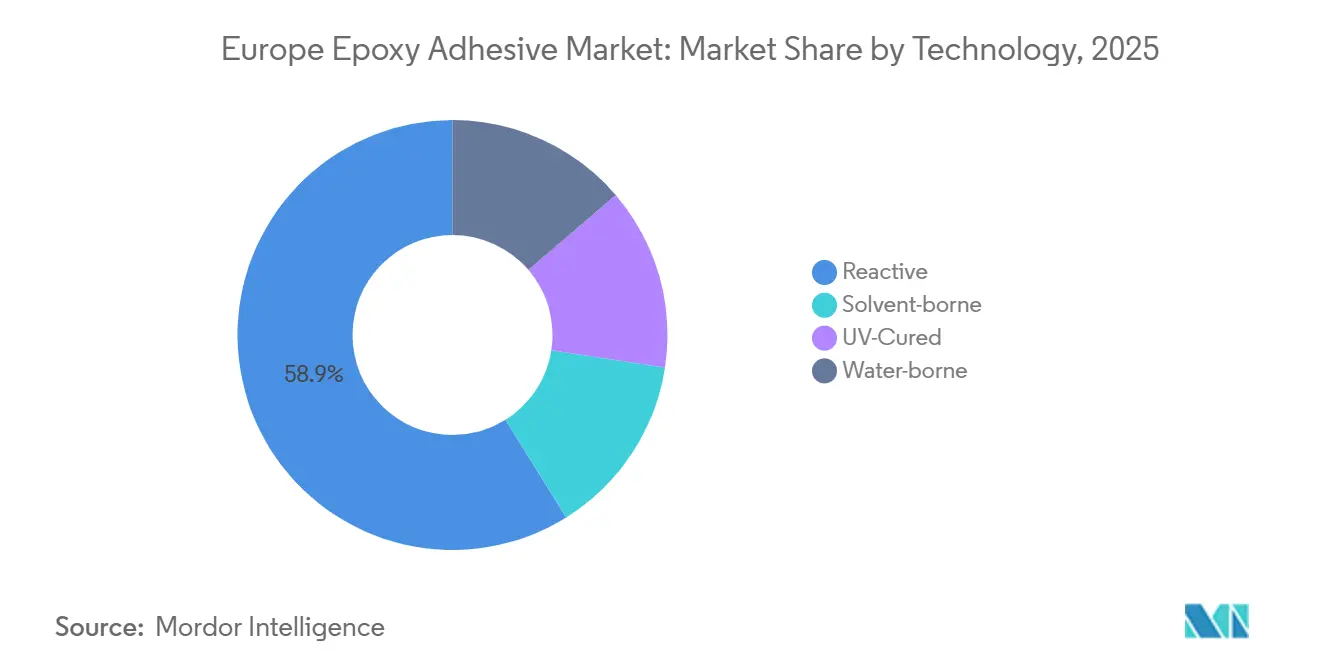

- Par technologie, les systèmes réactifs représentaient 58,87 % de la taille du marché européen des adhésifs époxy en 2025, tandis que les systèmes à base d'eau devraient afficher un CAGR de 6,47 % durant 2026-2031.

- Par pays, l'Allemagne détenait 23,12 % de la part du marché européen des adhésifs époxy en 2025 et devrait progresser à un CAGR de 6,35 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Adhésifs Époxy

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Collage Structurel pour Véhicules Électriques et Véhicules Allégés | + 1.8% | Allemagne, France, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Vague de Rénovation dans la Construction (Pacte Vert de l'UE) | + 1.5% | Allemagne, France, Italie, Espagne, pays nordiques | Long terme (≥ 4 ans) |

| Transition vers des Systèmes Haute Performance Induite par les COV/REACH | + 1.2% | Mondial (application à l'échelle de l'UE) | Court terme (≤ 2 ans) |

| Augmentation de la Taille des Pales d'Éoliennes Offshore | + 0.9% | Allemagne, Royaume-Uni, pays nordiques, Espagne | Long terme (≥ 4 ans) |

| Adoption de la Distribution Robotisée dans les Lignes d'Assemblage | + 0.7% | Allemagne, France, Italie, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Collage Structurel pour Véhicules Électriques et Véhicules Allégés

Dans les boîtiers de batteries, les structures de résistance aux chocs et les composants de carrosserie en matériaux mixtes, les adhésifs époxy remplacent de plus en plus les méthodes traditionnelles telles que les soudures, les rivets et les fixations mécaniques. Modifiés avec des charges céramiques, les époxys thermoconducteurs atteignent une conductivité thermique de ≥2 W/m·K et des résistances au cisaillement par recouvrement allant jusqu'à 30 MPa. Cette capacité facilite les interfaces module-plaque de refroidissement qui gèrent efficacement la chaleur et résistent aux charges de choc. La diversité des formats de cellules, tels que cylindrique, pochette et lame, génère une demande distincte pour les époxys, les rubans sensibles à la pression et les combleurs d'espace. Cette demande collective élargit l'empreinte du marché européen des adhésifs structuraux dans les plateformes de véhicules. Alors que les tendances d'allègement poussent les équipementiers vers des pièces en aluminium et en polymère renforcé de fibres, le besoin d'adhésifs chimiquement compatibles se fait sentir. Ces adhésifs doivent résister aux cycles thermiques de −40 °C à 80 °C sans délaminage. Les portefeuilles de fournisseurs, notamment SikaForce et WEVO-CHEMIE, mettent désormais en avant des grades silicone avec une adhérence initiale supérieure à 2 MPa et des conductivités thermiques approchant 1,5 W/m·K, spécifiquement pour les modules de véhicules électriques[1]WEVO-CHEMIE, "Adhésifs Silicone à Haute Conductivité Thermique pour Batteries de Véhicules Électriques," wevo-chemie.com. De plus, les lignes pilotes intégrant le dosage robotisé et le durcissement infrarouge en ligne réduisent non seulement les temps de cycle, mais améliorent également les taux d'adoption dans les gigafactories allemandes et françaises. Compte tenu de ces tendances, le marché européen des adhésifs époxy pour les applications de batteries est en passe de connaître une croissance en volume à deux chiffres de 2026 à 2028.

Transition vers des Systèmes Haute Performance Induite par les COV/REACH

En avril 2025, la Commission européenne a proposé de plafonner les autorisations à 10 ans et de mettre en œuvre un filtre d'« utilisation essentielle », resserrant la fenêtre de conformité pour les systèmes à base de solvant traditionnels. Le Baxxodur EC 151an de BASF-Sika, un durcisseur époxy à base d'amine, affiche des émissions de COV inférieures de 90 % par rapport aux systèmes aminés traditionnels et réduit le temps de durcissement des deux tiers, illustrant comment la réglementation stimule l'innovation. Alors que les équipementiers visent les certifications ISO 14001, les formulations à base d'eau et à durcissement UV remportent davantage de conceptions dans les appareils électroménagers, le bois d'ingénierie et l'électronique. L'acquisition par Henkel d'ATP Adhesive Systems, dont le portefeuille est composé à plus de 90 % de produits à base d'eau, renforce stratégiquement la position de Henkel sur le marché européen des adhésifs époxy, ciblant les secteurs automobile, électronique et construction. Cette tendance réglementaire suggère une prime de CAGR soutenue pour les grades durables tout au long de la période de prévision.

Augmentation de la Taille des Pales d'Éoliennes Offshore

Lorsque les diamètres de rotor dépassent 220 m, ils exercent des contraintes de pelage et de cisaillement accrues sur les liaisons des longerons et des coques. Des chercheurs de l'Université d'Oulu ont développé des époxys biosourcés à partir de résidus forestiers, affichant des résistances à la traction jusqu'à 76 % supérieures à leurs homologues polyesters d'origine fossile. Ces innovations renforcent non seulement la résistance, mais facilitent également le recyclage chimique, répondant aux défis liés à la fin de vie des pales. Le projet IMPACT du DTU Wind a introduit des modèles avancés de prédiction de la fatigue[2]DTU Wind, "Rapport Final du Projet IMPACT 2025," dtu.dk . Ces modèles permettent des paramètres de conception d'adhésifs plus précis, se traduisant par des économies significatives sur les coûts opérationnels. Les fabricants en Allemagne et au Royaume-Uni expérimentent des époxys renforcés à deux composants. Ces époxys, avec des taux critiques de libération d'énergie de déformation de ≥30 kJ/m², visent à freiner la propagation des fissures sur une durée de service projetée de 30 ans. Ces avancées stimulent une forte demande sur le marché européen des adhésifs époxy, notamment à mesure que les capacités éoliennes offshore s'étendent pour s'aligner sur les objectifs Fit-for-55.

Adoption de la Distribution Robotisée dans les Lignes d'Assemblage

Les applications de cordons automatisées améliorent le débit et garantissent une qualité constante, notamment pour le collage des cellules de batteries de véhicules électriques et l'enrobage de l'électronique. La technologie « Curing-by-Design » de Sika, qui permet une durée de vie en pot réglable suivie d'un durcissement rapide, a permis une réduction remarquable de 40 % des temps de cycle sur des lignes pilotes de batteries. Une étude de 2026 sur la polymérisation frontale cationique induite par radicaux a démontré que les joints époxy pouvaient être entièrement durcis en seulement 10 secondes à 80 °C. Cela aligne la chimie des adhésifs avec les exigences de la robotique à grande vitesse. La technologie de jumeau numérique alimentée par l'IA de Henkel prédit les scénarios d'emballement thermique et permet la sélection de la viscosité et de la forme du cordon de combleur d'espace les plus adaptées. Cela réduit les taux de rebut et les réclamations sous garantie. La résilience de l'automatisation favorise le respect des spécifications et assure une demande constante en adhésifs époxy dans la fabrication automobile et d'appareils électroménagers à travers l'Europe.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières BPA et Épichlorhydrine | -0.8% | Mondial (centres de production de l'UE : Allemagne, Pays-Bas) | Court terme (≤ 2 ans) |

| Reclassification Toxicologique/Réglementaire du BPA | -0.5% | Mondial (application à l'échelle de l'UE, répercussions sur le Royaume-Uni) | Moyen terme (2-4 ans) |

| Essor des Alternatives Biosourcées et Hybrides | -0.4% | Allemagne, France, pays nordiques, reste de l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières BPA et Épichlorhydrine

En 2025, les prix des résines époxy européennes ont chuté de 12 % en raison d'une surabondance du marché, entraînant un resserrement des marges et une incertitude accrue en matière d'approvisionnement. Westlake a fermé son installation de Pernis, qui produisait des résines époxy, du BPA et de l'épichlorhydrine, en juin 2025. Cela a été rapidement suivi par l'annonce d'Ineos en octobre 2025 de fermer ses unités de Rheinberg pour l'épichlorhydrine et le chlore. Parallèlement, l'imposition de droits antidumping par l'Inde a redirigé les flux d'époxy asiatiques vers l'Europe, exacerbant les fluctuations de prix. Pour naviguer dans cette volatilité, les formulateurs d'adhésifs se tournent vers des contrats multi-fournisseurs et explorent même les matières premières biosourcées. Malgré ces mesures, l'imprévisibilité des coûts à court terme continue d'impacter les décisions de fonds de roulement sur le marché européen des adhésifs époxy.

Reclassification Toxicologique/Réglementaire du BPA

Les préoccupations concernant la perturbation endocrinienne pourraient conduire à des restrictions potentielles sur le BPA, à moins que des exemptions d'utilisation essentielle ne s'appliquent. La révision du REACH accélère les délais de substitution, faisant écho aux suppressions progressives du formaldéhyde dans le collage du bois. Bien que les systèmes hybrides à base d'huiles végétales époxydées atteignent des résistances au cisaillement par recouvrement supérieures à 20 MPa, des défis tels que la variabilité des matières premières et la sensibilité à l'humidité entravent la mise à l'échelle. Par conséquent, les fournisseurs d'adhésifs allouent jusqu'à 5 % de leurs budgets de R&D à la reformulation et collaborent avec les associations sectorielles pour obtenir des dérogations transitoires. Sans ces adaptations, ils risquent de perdre du terrain sur le marché européen des adhésifs époxy à la fin des années 2020.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisation Finale : Dominance de l'Automobile et Essor de l'Électronique

En 2025, le secteur automobile représentait 23,18 % du marché européen des adhésifs époxy, soulignant une préférence constante pour les époxys dans l'amélioration de la rigidité de la carrosserie et l'absorption des chocs. À mesure que le secteur s'électrifie, la demande croît pour les combleurs d'espace thermoconducteurs, les résines d'enrobage ignifuges et les solutions de décollage à la demande, toutes essentielles pour le recyclage des batteries. Avec des exigences de résistance au cisaillement par recouvrement fixées entre 15 et 23 MPa et des températures de service atteignant jusqu'à 80 °C, la valeur moyenne par véhicule augmente, permettant au marché européen des adhésifs époxy de maintenir sa tarification premium. Le secteur électronique est sur une trajectoire de CAGR de 6,58 %, porté par les déploiements de la 5G et la miniaturisation des modules de puissance. Ces avancées nécessitent des adhésifs affichant une conductivité thermique de ≥3 W/m·K et un allongement élevé pour contrer les désaccords thermiques. En Allemagne et en Pologne, les lignes d'assemblage pour les Mini-LED optent désormais pour des gels silicone à faible viscosité qui durcissent à température ambiante, une démarche qui réduit la consommation d'énergie. Une demande diversifiée couvrant les appareils grand public, l'automatisation industrielle et les onduleurs photovoltaïques assure une croissance régulière des volumes, même en cas de ralentissement potentiel des cycles de l'électronique grand public.

La construction, classée troisième en volume, est soutenue par les subventions de rénovation de l'UE. Ces subventions favorisent l'utilisation de polyuréthanes à faible teneur en COV et à forte adhérence, notamment pour le collage des façades et des panneaux d'isolation. Les secteurs marine, aérospatiale et des énergies renouvelables ont chacun leurs exigences spécifiques. Par exemple, ils recherchent des grades haute performance de niche, tels que des adhésifs méthacrylate tolérants à l'humidité pour les coques composites et des époxys ignifuges. Ces derniers doivent respecter les normes FAR 25.853 concernant le feu, la fumée et la toxicité dans les intérieurs d'aéronefs. Les applications énergétiques, notamment dans l'éolien offshore, privilégient les époxys résistants aux fissures, garantissant une ténacité à la rupture de ≥25 kJ/m² sur un cycle de vie de 30 ans. Ensemble, ces segments diversifiés renforcent la résilience des marchés finaux, protégeant le marché européen des adhésifs époxy des fluctuations cycliques de tout secteur unique.

Par Technologie : Les Systèmes Réactifs en Tête, les Systèmes à Base d'Eau Gagnent en Dynamisme

En 2025, les systèmes réactifs représentaient 58,87 % du marché européen des adhésifs époxy. Ce segment offre des modules dépassant 2 000 MPa et des allongements allant de 2 % à 300 % pour divers assemblages. Au sein de ce segment, les époxys à deux composants dominent le collage structurel automobile. Les systèmes à base d'eau représentent le segment à la croissance la plus rapide, avec un CAGR robuste de 6,47 % projeté jusqu'en 2031. Leur support sans solvant et leur aptitude au traitement sans faille les rendent très adaptés aux applications sensibles à l'hygiène telles que les rubans médicaux et l'électronique flexible. Par exemple, les acryliques à base d'eau d'ATP ont déjà dépassé une résistance au pelage de 1,5 MPa sur des substrats à faible énergie de surface. Les adhésifs à base de solvant, bien que confrontés aux défis des réglementations sur les COV, continuent de détenir des applications de niche nécessitant une évaporation rapide et un mouillage profond du substrat. Cependant, ils perdent progressivement des parts de marché au profit des alternatives à base d'eau et réactives. Les adhésifs à durcissement UV constituent un autre segment offrant un traitement rapide et une efficacité énergétique. Malgré ces avantages, l'adoption est limitée par l'opacité du substrat, les problèmes de durcissement dans les zones d'ombre et l'investissement en capital élevé requis pour les équipements UV. Une étude de 2021 sur la polymérisation frontale cationique induite par radicaux a démontré que les adhésifs époxy, lorsqu'ils sont activés par UV et utilisés avec des substrats chauffés à 80 °C, peuvent atteindre un durcissement complet en moins de 10 secondes pour les assemblages en aluminium. Ces adhésifs offrent des résistances au cisaillement par recouvrement allant jusqu'à 20 MPa, comparables aux durcissements thermiques traditionnels qui nécessitent des minutes à des heures.

Analyse Géographique

En 2025, l'Allemagne détenait 23,12 % du marché européen des adhésifs époxy. D'ici 2031, cette part devrait croître à un CAGR de 6,35 %, portée par les activités d'assemblage de véhicules électriques en Bavière et au Bade-Wurtemberg, ainsi que par des budgets de rénovation substantiels alloués aux bâtiments publics. Malgré une baisse de 2,8 % du volume des ventes intérieures, les fabricants d'adhésifs allemands, selon les données de l'Industrieverband Klebstoffe, ont réalisé un chiffre d'affaires de 13,6 milliards EUR en 2024. Ce chiffre souligne la forte dépendance du secteur aux exportations et son efficacité de production. Les incitations fédérales pour les gigafactories de batteries dans le Brandebourg et en Basse-Saxe soutiennent la demande intérieure, notamment pour les combleurs d'espace époxy thermoconducteurs et ignifuges. De plus, l'expansion par BASF des capacités de dispersion à Ludwigshafen consolide la position de l'Allemagne en tant que principal centre d'approvisionnement pour les grades à faible teneur en COV, très demandés à travers l'Europe.

En France, les installations d'Airbus à Toulouse et à Nantes soulignent l'importance des adhésifs époxy dans le collage de composites aérospatiaux. Ces époxys doivent répondre à des normes rigoureuses, notamment en matière de résistance au feu, à la fumée et à la toxicité, ainsi qu'à la résistance aux impacts de foudre. Le Royaume-Uni, précurseur dans l'énergie éolienne offshore, nécessite des époxys résistants aux fissures pour des pales dépassant 100 mètres, produites près de l'estuaire de la Humber. Parallèlement, la volonté de Londres de rénover les bâtiments amplifie la demande d'adhésifs de construction à faibles émissions. En Italie, les secteurs du meuble et de l'électroménager en Lombardie se tournent vers les polyuréthanes à durcissement par l'humidité pour les panneaux de bois. Pendant ce temps, le marché résidentiel revitalisé de l'Espagne stimule la demande de polyuréthanes, notamment pour le collage des panneaux d'isolation.

Les pays nordiques connaissent une croissance supérieure à la moyenne européenne, en grande partie grâce à des réglementations environnementales strictes qui favorisent les solutions chimiques biosourcées. Le Danemark et la Suède développent leurs capacités éoliennes offshore, s'approvisionnant principalement en époxys haute ténacité auprès de fournisseurs en Allemagne et en Suisse. L'Europe de l'Est, menée par des pays comme la Pologne, la Tchéquie et la Roumanie, connaît des investissements significatifs dans les pièces automobiles et l'assemblage électronique. Cet essor est encore renforcé par l'acquisition d'Akkim par Sika, qui devrait améliorer les capacités de production avec de nouveaux actifs en Turquie et en Roumanie. Cependant, le marché russe est entravé par les sanctions internationales et les perturbations de la chaîne d'approvisionnement, limitant son impact sur la trajectoire globale du marché européen des adhésifs époxy.

Paysage Concurrentiel

Les grands acteurs tels que Henkel, Sika, BASF, 3M, Dow et H.B. Fuller dominent le marché européen des adhésifs époxy, qui présente une fragmentation modérée. La décarbonisation des portefeuilles est cruciale ; par exemple, le co-développement par BASF et Sika du Baxxodur EC 151 réduit la teneur en COV de 90 % et divise par deux le temps de durcissement, répondant aux normes REACH et du Pacte Vert. Les fournisseurs exploitent l'IA et les jumeaux numériques dans les laboratoires de formulation, réduisant les cycles de développement de produits jusqu'à 30 %. Pendant ce temps, les investissements de Henkel permettent le prototypage de combleurs d'espace pour batteries en seulement 48 heures, grâce à des outils prédictifs d'apprentissage automatique.

Des opportunités émergentes se trouvent dans les adhésifs à décollage à la demande, qui facilitent le recyclage des batteries de véhicules électriques et garantissent une séparabilité conforme à la norme DIN/TS 54405 dans les appareils électroménagers. Les dépôts de brevets de 2025 à 2026 mettent en évidence un accent sur les hybrides silicone thermoconducteurs dépassant 2 W/m·K et les dispersions de polyuréthane biosourcées, soulignant une forte dynamique de R&D. Des acteurs de niche comme WEVO-CHEMIE s'établissent avec des grades à ultra-haute conductivité thermique, tandis que les spécialistes régionaux tirent parti de leur proximité avec les clients pour des formulations personnalisées dans le bois d'ingénierie et les composites marins. Bien que la concurrence par les prix soit atténuée dans les segments premium, les fluctuations des prix des matières premières et des coûts énergétiques nécessitent une gestion vigilante des marges tout au long de la chaîne de valeur, influençant les choix stratégiques dans le paysage européen des adhésifs époxy.

Leaders du Secteur Européen des Adhésifs Époxy

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Sika a accepté d'acquérir le fabricant turc d'adhésifs Akkim, ajoutant 220 millions CHF de chiffre d'affaires en 2025 et deux centres de fabrication en Turquie et en Roumanie pour renforcer la distribution en Europe de l'Est.

- Janvier 2026 : Henkel a signé un accord pour acquérir ATP Adhesive Systems, basée en Suisse, spécialiste des rubans haute performance à base d'eau avec 270 millions EUR de chiffre d'affaires en 2025 et 700 employés.

Périmètre du Rapport sur le Marché Européen des Adhésifs Époxy

La colle époxy est un adhésif haute résistance en deux parties composé d'une résine et d'un durcisseur qui, une fois mélangés, durcissent en un polymère rigide, durable et imperméable. Elle excelle dans le collage, l'étanchéité et le comblement des espaces entre des matériaux divers tels que le métal, le bois et le verre. L'époxy est réputé pour sa résistance supérieure aux produits chimiques, à l'humidité et aux températures extrêmes.

Le rapport sur le marché européen des adhésifs époxy est segmenté par technologie, secteur d'utilisation finale et géographie. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, automobile, marine, électrique et électronique, construction, énergie et puissance, et autres secteurs d'utilisation finale. Par technologie, le marché est segmenté en réactif, à base de solvant, à durcissement UV et à base d'eau. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs époxy dans 7 pays de la région Europe. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Aérospatiale et Défense |

| Automobile |

| Marine |

| Électrique et Électronique |

| Construction |

| Énergie et Puissance |

| Autres Secteurs d'Utilisation Finale |

| Réactif |

| À base de solvant |

| À durcissement UV |

| À base d'eau |

| France |

| Allemagne |

| Italie |

| Russie |

| Espagne |

| Royaume-Uni |

| Pays Nordiques |

| Reste de l'Europe |

| Par Secteur d'Utilisation Finale | Aérospatiale et Défense |

| Automobile | |

| Marine | |

| Électrique et Électronique | |

| Construction | |

| Énergie et Puissance | |

| Autres Secteurs d'Utilisation Finale | |

| Par Technologie | Réactif |

| À base de solvant | |

| À durcissement UV | |

| À base d'eau | |

| Par Pays | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Pays Nordiques | |

| Reste de l'Europe |

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et la transformation du bois, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs époxy.

- Produit - Tous les produits adhésifs époxy sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les époxys monocomposants et bicomposants sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs et à durcissement UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés présentant une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % du contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Ce processus se produit brusquement lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement