Taille et part du marché africain du café prêt-à-boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 6.28 Millions de dollars américains |

| Taille du Marché (2030) | 9.03 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.53% CAGR |

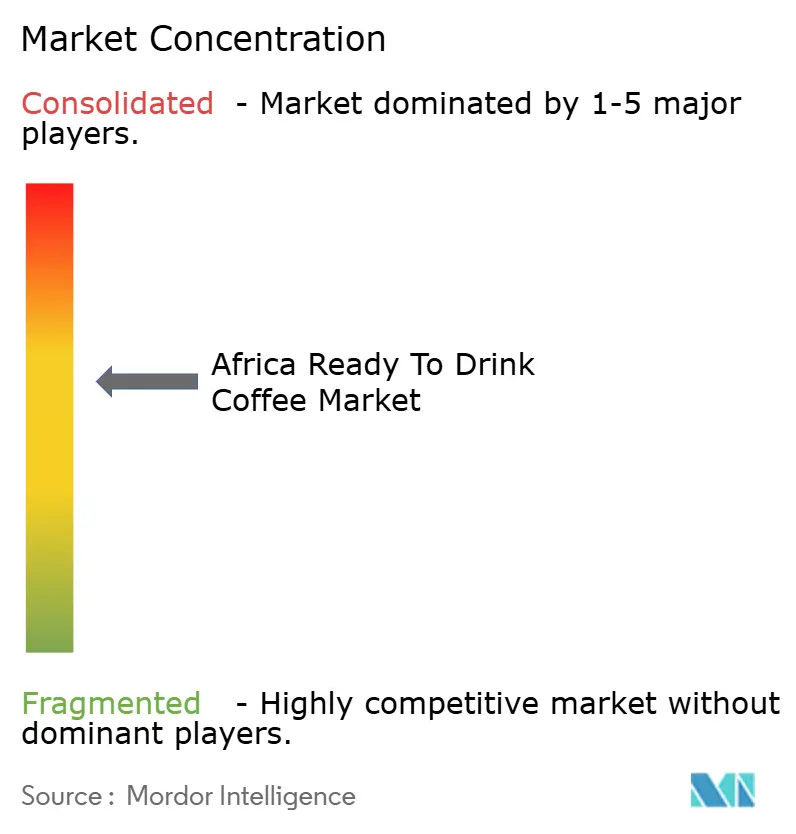

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain du café prêt-à-boire par Mordor Intelligence

Le marché africain du café prêt-à-boire devrait être évalué à 6,28 millions USD en 2025 et atteindre 9,03 millions USD d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 7,53% durant la période de prévision. Cette croissance met en évidence une évolution significative des modes de consommation de boissons, portée par des facteurs tels que l'urbanisation, la reprise du secteur touristique et les investissements accrus dans les infrastructures de chaîne du froid, qui stimulent collectivement la demande à travers le continent. L'urbanisation joue un rôle clé dans la transformation des préférences des consommateurs, car un nombre croissant de personnes dans les centres urbains africains adoptent des options de boissons pratiques et prêtes à consommer. L'accélération du développement urbain a entraîné une hausse des revenus disponibles et une évolution des modes de vie, stimulant davantage la demande de produits de café prêt-à-boire. Par ailleurs, la reprise du secteur touristique a été un moteur clé de la croissance du marché. Avec l'assouplissement des restrictions de voyage et le rebond du tourisme international, l'industrie hôtelière a connu une consommation accrue d'offres de café premium et prêt-à-boire, notamment dans les hôtels, les cafés et les aéroports. Selon la Fédération du tourisme égyptien, l'industrie touristique a enregistré sa meilleure performance depuis des années, avec plus de 15,7 millions de visiteurs arrivant en Égypte en 2024 [1]Source : Service d'information de l'État, Égypte, "L'Égypte accueille 16 millions de touristes en 2024", sis.gov.eg. Cette hausse du tourisme a contribué de manière significative à la croissance du marché du café prêt-à-boire, les touristes recherchant de plus en plus des options de boissons pratiques lors de leurs voyages. La performance robuste du secteur touristique égyptien souligne son rôle crucial dans la stimulation de la demande du marché et met en évidence la position dominante du pays sur le marché régional du café prêt-à-boire.

Points clés du rapport

- Par type de café, les autres cafés prêts-à-boire ont capturé 43,42% de la part de marché africain du café prêt-à-boire en 2024, tandis que le cold brew devrait se développer à un TCAC de 9,04% jusqu'en 2030.

- Par fonctionnalité, les variantes standard représentaient 74,13% de la taille du marché africain du café prêt-à-boire en 2024, tandis que les produits enrichis en protéines progressent à un TCAC de 9,56% sur 2025-2030.

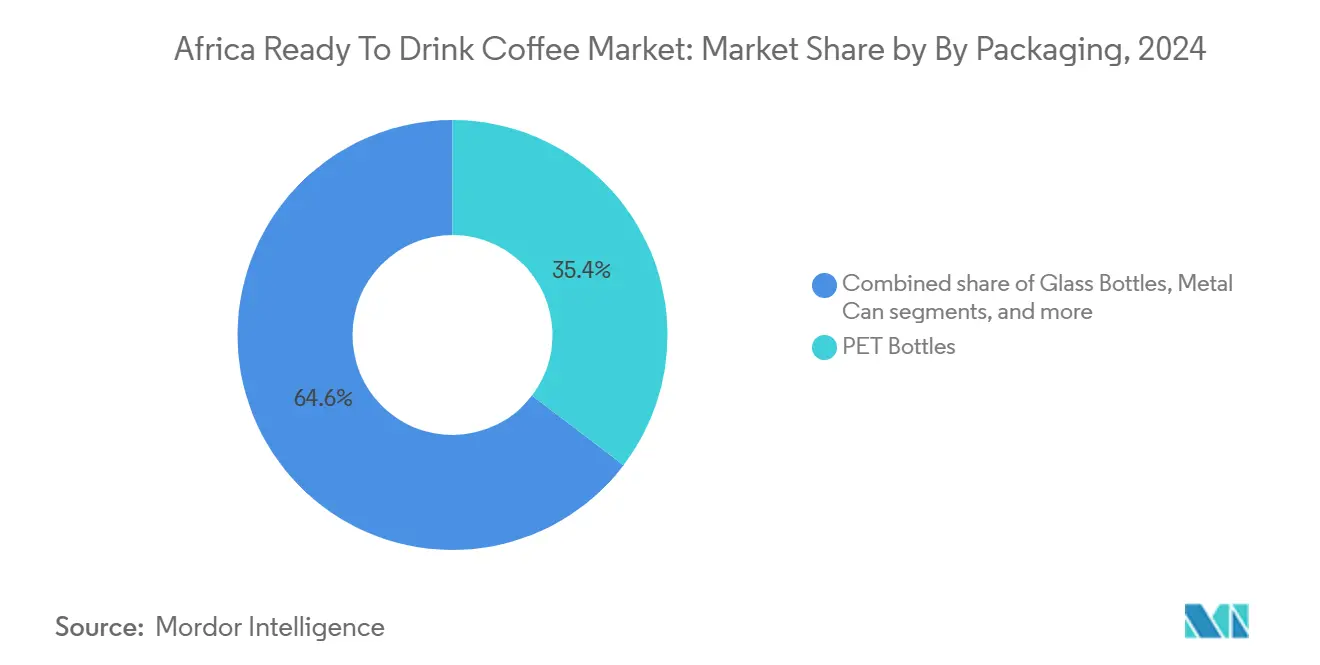

- Par emballage, les bouteilles PET détenaient 35,36% des revenus en 2024, tandis que les formats aseptiques connaissent la croissance la plus rapide à un TCAC de 10,05% grâce à leur stabilité à température ambiante.

- Par distribution, les circuits off-trade étaient en tête avec une part de 38,48% en 2024, tandis que les circuits on-trade devraient afficher un TCAC de 10,11% jusqu'en 2030 à mesure que la culture des cafés s'accélère.

- Par géographie, l'Égypte dominait avec 85,21% de la valeur de 2024, tandis que le Nigéria devrait enregistrer le TCAC le plus élevé de 9,78% durant 2025-2030 grâce à sa population de 230 millions d'habitants.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Café Prêt à Boire en Afrique*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attrait de la commodité pour les modes de vie urbains actifs et les voyageurs | +1.8% | Égypte, Afrique du Sud, Nigéria (centres urbains : Le Caire, Johannesburg, Lagos, Abuja) | Court terme (≤ 2 ans) |

| Essor de la culture du café influencé par les tendances mondiales | +1.5% | Égypte, Afrique du Sud, Kenya ; diffusion vers le Nigéria, le Ghana | Moyen terme (2-4 ans) |

| Popularité des innovations cold brew et nitro auprès des jeunes | +1.2% | Afrique du Sud, Kenya ; émergent en Égypte, au Nigéria | Moyen terme (2-4 ans) |

| Diversification des produits vers des variétés glacées de spécialité | +1.0% | Égypte, Afrique du Sud, Kenya ; adoption précoce au Nigéria | Moyen terme (2-4 ans) |

| Évolution vers les boissons fonctionnelles pour l'énergie quotidienne | +1.1% | Afrique du Sud, Nigéria, Égypte ; expansion vers l'Afrique de l'Est | Court terme (≤ 2 ans) |

| Formulations axées sur la santé avec vitamines ajoutées et faible teneur en sucre | +0.9% | Afrique du Sud, Égypte, Kenya ; en croissance au Nigéria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Attrait de la commodité pour les modes de vie urbains actifs et les voyageurs

La densité urbaine et la reprise du tourisme transforment les occasions de consommation, rendant les formats à emporter indispensables pour les consommateurs pressés. Les 15,7 millions d'arrivées touristiques en Égypte en 2024 ont créé une audience captive pour le café prêt-à-boire réfrigéré dans les aéroports, les hôtels et les hubs de transit, tandis que la population de 232,68 millions d'habitants du Nigéria et l'urbanisation croissante à Lagos et Abuja stimulent la demande de solutions énergétiques portables [2]Source : Groupe de la Banque mondiale, "Population, total - Nigeria", data.worldbank.org : Groupe de la Banque mondiale, "Population, total - Nigeria", data.worldbank.org. Un facteur moteur clé pour le marché du café prêt-à-boire au Nigéria, en Afrique du Sud, au Kenya et en Éthiopie est l'impact des pressions sur l'accessibilité financière, qui orientent les consommateurs vers des achats axés sur la valeur. Malgré cela, les formats pratiques maintiennent la fidélité des clients lorsqu'ils sont proposés à des prix compétitifs. Par ailleurs, l'expansion des couloirs de voyage et d'affaires intra-africains accroît l'importance du café prêt-à-boire stable à température ambiante pour le transport longue distance et le commerce informel. Cette tendance est particulièrement significative à court terme, car les progrès des infrastructures de chaîne du froid et de distribution au détail permettent une entrée immédiate sur les marchés urbains.

Essor de la culture du café influencé par les tendances mondiales

L'appréciation du café de spécialité se diffuse depuis les segments expatriés et aisés vers les marchés urbains grand public, portée par la prolifération des cafés et l'exposition aux réseaux sociaux aux rituels mondiaux du café. Le marché du café en Afrique du Sud connaît une forte croissance, avec l'entrée prévue de Pret A Manger sur le marché et l'expansion de marques établies comme Vida e Caffé, Seattle Coffee et Starbucks. Les 100 points de vente de Java House au Kenya, en Ouganda et au Rwanda servent d'ancres culturelles, normalisant la consommation de café premium et créant une équité de marque pouvant être exploitée pour des extensions prêtes-à-boire. Le travail du Centre du commerce international avec des entrepreneurs africains du café pour promouvoir des variétés de spécialité telles que la Liberica et l'Arabusta renforce le positionnement du continent en tant que producteur et consommateur de café différencié.

Popularité des innovations cold brew et nitro auprès des jeunes

Le profil doux et moins acide du cold brew et la texture crémeuse du café nitro sans utilisation de produits laitiers séduisent les jeunes consommateurs en quête de boissons visuellement attrayantes et fonctionnelles. Ces caractéristiques rendent le cold brew et le café nitro particulièrement attractifs pour les consommateurs soucieux de leur santé qui préfèrent les boissons à faible acidité et avec un minimum d'additifs. En Afrique du Sud, le marché du café prêt-à-boire connaît une croissance significative, avec le cold brew identifié par les détaillants locaux comme un moteur clé de cet élan. Les détaillants consacrent de plus en plus d'espace en rayon aux produits cold brew, ce qui reflète leur popularité croissante auprès des consommateurs. À Nairobi, des plateformes telles que Greenspoon mettent en avant des options de cold brew, indiquant une expérimentation de niche en Afrique de l'Est. Cette expérimentation met en lumière l'intérêt croissant pour les produits de café premium dans toute la région, porté par l'urbanisation et une évolution des préférences des consommateurs vers la commodité et la qualité. De plus, des efforts de marketing ciblés visant les jeunes consommateurs, combinés à un positionnement premium, permettent au cold brew de dégager des marges plus élevées, compensant les coûts supplémentaires liés aux temps d'infusion prolongés et aux équipements spécialisés. En outre, la stratégie de tarification premium s'aligne sur la perception du cold brew comme un produit artisanal de haute qualité, qui résonne auprès des consommateurs prêts à payer un prix élevé pour des expériences de boissons uniques et innovantes.

Formulations axées sur la santé avec vitamines ajoutées et faible teneur en sucre

La nutrition fonctionnelle s'étend au-delà des compléments sportifs vers les boissons quotidiennes, avec du café prêt-à-boire (RTD) enrichi en protéines et fortifié en vitamines formant une catégorie hybride. Cette tendance est portée par une demande croissante des consommateurs pour des produits pratiques et axés sur la santé qui s'alignent sur des modes de vie actifs. Par exemple, Herbalife a lancé un café glacé riche en protéines en Afrique du Sud, contenant 15 grammes de protéines de lactosérum, 80 milligrammes de caféine et sans sucre ajouté. Ce produit cible les consommateurs soucieux de leur forme physique à la recherche de récupération post-entraînement et d'énergie durable, soulignant la préférence croissante pour les boissons qui combinent fonctionnalité et commodité. De plus, la prise de conscience croissante des bienfaits des protéines et des vitamines, couplée aux emplois du temps chargés des consommateurs modernes, favorise l'adoption de telles boissons hybrides. Les cadres réglementaires, tels que les exigences d'étiquetage NAFDAC du Nigéria, imposent la divulgation claire des ingrédients ajoutés, promouvant la transparence et permettant des décisions d'achat éclairées [3]Source : Agence nationale pour l'administration et le contrôle des aliments et des médicaments (Nigeria) : Agence nationale pour l'administration et le contrôle des aliments et des médicaments (Nigeria), "GUIDE TO FOOD LABELLING", nafdac.gov.ng.. Ces facteurs contribuent collectivement à la croissance du marché du café prêt-à-boire en répondant aux besoins des consommateurs en matière de santé, de commodité et de confiance dans l'étiquetage des produits.

Analyse de l'Impact des Freins sur le Marché du Café Prêt à Boire en Afrique*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des habitudes de café traditionnel infusé | -0.8% | Nigéria, Éthiopie, Kenya (forte prévalence du brassage à domicile) | Long terme (≥ 4 ans) |

| Concurrence d'autres boissons prêtes-à-boire | -0.6% | Afrique du Sud, Égypte, Nigéria (boissons gazeuses, boissons énergisantes, jus) | Court terme (≤ 2 ans) |

| Coûts élevés des matières premières affectant la tarification | -1.2% | Mondial, particulièrement aigu sur les marchés dépendant des importations (Égypte, Afrique du Sud, Nigéria) | Court terme (≤ 2 ans) |

| Insuffisance des infrastructures de chaîne du froid | -1.5% | Nigéria, reste de l'Afrique (zones rurales et péri-urbaines) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des infrastructures de chaîne du froid

La distribution du café prêt-à-boire réfrigéré repose sur une réfrigération constante de la production à la vente au détail. Cependant, des portions importantes de l'Afrique font face à des défis en raison d'une alimentation électrique peu fiable et de réseaux logistiques sous-développés, qui entravent le maintien des températures requises. L'initiative Cool Move de la Banque mondiale a identifié l'Afrique de l'Est et l'Afrique australe comme des régions nécessitant des investissements importants dans la chaîne du froid, soulignant que les limitations actuelles des infrastructures restreignent la distribution de produits sensibles à la température en dehors des principales zones urbaines. La Commission économique des Nations Unies pour l'Afrique a souligné que l'accès à l'énergie est essentiel pour la transformation et le stockage frigorifique, de nombreuses régions rurales manquant encore de connectivité au réseau électrique. L'analyse de BeatRoute sur la distribution des biens de consommation courante en Afrique a noté que le commerce informel et les coûts logistiques élevés contraignent les fabricants à se concentrer sur des formats stables à température ambiante plutôt que sur des produits réfrigérés. Cette lacune infrastructurelle est particulièrement prononcée à moyen terme. Bien que les investissements dans le stockage frigorifique alimenté par énergie solaire et les unités de réfrigération mobile améliorent progressivement la couverture, une résolution complète nécessitera plusieurs années d'investissements en capital et d'améliorations du réseau électrique.

Coûts élevés des matières premières affectant la tarification

Les prix des grains de café ont atteint des niveaux records sur plusieurs décennies en 2024, comprimant les marges des producteurs de café prêt-à-boire et imposant des arbitrages difficiles entre qualité, volume et prix de détail. La Banque mondiale a rapporté en janvier 2025 que l'indice des prix des boissons a augmenté de 18% en décembre 2024, en hausse de 91% en glissement annuel et de 58% sur l'ensemble de l'année, avec l'Arabica en hausse de 13% en glissement mensuel en décembre et de plus de 60% en glissement annuel, tandis que le Robusta a augmenté de 5% en glissement mensuel et a doublé en glissement annuel [4]Source : Organisation internationale du café : Organisation internationale du café, "Coffee Market Report 2025", ico.org. L'indicateur composite de l'Organisation internationale du café a atteint en moyenne 310,12 cents américains par livre en janvier 2025, en hausse de 3,5% par rapport à décembre 2024, l'Afrique ayant exporté 1,21 million de sacs en décembre 2024, une augmentation de 8% en glissement annuel [5]Source : Groupe de la Banque mondiale, "Cocoa and coffee prices rebound on renewed supply concerns" : Groupe de la Banque mondiale, "Cocoa and coffee prices rebound on renewed supply concerns", worldbank.org. Les matériaux d'emballage ajoutent une pression supplémentaire sur les coûts ; les opérations d'ALPLA en Afrique subsaharienne produisent plus de 50 000 tonnes de PET annuellement, mais les prix des résines sont liés à la volatilité du pétrole brut. Les producteurs sur les marchés sensibles aux prix font face à une contrainte à court terme, car répercuter les hausses de coûts sur les consommateurs risque de réduire les volumes, tandis que les absorber érode la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Café Prêt à Boire en Afrique

Par type de café :

le cold brew progresse tandis que le café de spécialité se différencieLes autres variantes de café prêt-à-boire détenaient 43,42% du marché en 2024, englobant le café glacé traditionnel, les boissons au café aromatisées et les mélanges café-lait qui séduisent les goûts et les prix du marché de masse. Le cold brew se développe à un TCAC de 9,04% pour 2025-2030, le taux le plus rapide au sein de la segmentation par type de café, car les consommateurs en Afrique du Sud et au Kenya recherchent des profils plus doux et moins acides qui justifient un prix premium. Le café glacé reste un moteur de volume, notamment en Égypte, où le tourisme et la densité urbaine soutiennent une demande annuelle pour les boissons réfrigérées.

Le café glacé reste un point d'entrée populaire pour les nouveaux consommateurs de café prêt-à-boire en raison de son accessibilité et de son prix abordable. En revanche, les caractéristiques uniques du cold brew permettent aux marques de diversifier leurs portefeuilles et de cibler des segments à marges plus élevées, incluant les acheteurs aisés et expérimentaux. Le café nitro, bien que toujours un produit de niche, gagne en popularité dans les circuits on-trade, où sa présentation style pression enrichit l'expérience consommateur et soutient un positionnement premium. Cette segmentation du marché met en évidence un clivage entre la commodité du marché de masse et la premiumisation de spécialité, les marques adoptant de plus en plus des gammes de produits à plusieurs niveaux pour répondre aux deux segments. Les développements réglementaires, tels que les normes pour les boissons non alcoolisées introduites par le Bureau tanzanien des normes et le Bureau kenyan des normes en avril 2023, fournissent un cadre pour assurer la qualité constante des produits et l'étiquetage. À mesure que le taux de croissance annuel composé (TCAC) du cold brew dépasse la moyenne de la catégorie, les investissements devraient se déplacer vers les formats de spécialité, tandis que le café glacé traditionnel se concentrera probablement sur la concurrence par le prix et la portée de distribution.

Par fonctionnalité :

les formats enrichis en protéines redéfinissent l'apport énergétiqueLes autres variantes fonctionnelles représentaient 74,13% du marché en 2024, représentant les produits de café prêt-à-boire standard sans ingrédients fonctionnels ajoutés ; cependant, les formulations enrichies en protéines croissent à un TCAC de 9,56% pour 2025-2030, le taux le plus rapide dans la segmentation par fonctionnalité. Le café glacé riche en protéines de Herbalife en Afrique du Sud, apportant 15 grammes de protéines de lactosérum et 80 milligrammes de caféine sans sucre ajouté, illustre la convergence des besoins de récupération post-entraînement et d'énergie quotidienne. Les variantes enrichies en énergie, qui combinent la caféine avec des vitamines B et de la taurine, occupent un terrain intermédiaire, séduisant les consommateurs qui recherchent un coup de fouet sans l'intensité totale d'une boisson énergisante. Le développement par le projet InnoFoodAfrica d'isolats de protéines végétales à partir de concentrés de haricot de Bambara et de niébé offre des alternatives d'origine locale aux protéines de lactosérum importées, réduisant potentiellement les coûts et renforçant le positionnement en étiquette propre.

La croissance rapide du café enrichi en protéines reflète un repositionnement stratégique du café prêt-à-boire, passant d'une gâterie discrétionnaire à un élément fonctionnel quotidien, en concurrence directe avec les shakes protéinés et les substituts de repas. Le café enrichi en énergie séduit les travailleurs en horaires décalés, les étudiants et les professionnels urbains qui ont besoin d'une vigilance soutenue, tandis que les formulations standard conservent la plus grande part en servant les consommateurs habituels de café qui privilégient le goût et la commodité aux avantages supplémentaires. Avec l'augmentation du TCAC du café enrichi en protéines, les marques devraient élargir le nombre de références dans ce segment, en expérimentant les profils aromatiques et les sources de protéines pour améliorer l'acceptation des consommateurs et encourager les achats répétés.

Par type d'emballage :

les formats aseptiques résolvent les contraintes de la chaîne du froidLes bouteilles PET représentaient 35,36% du marché en 2024, portées par leurs propriétés légères et résistantes aux chocs ainsi que par la large familiarité des consommateurs. Cependant, l'emballage aseptique devrait croître à un taux de croissance annuel composé (TCAC) de 10,05% de 2025 à 2030, marquant le taux de croissance le plus rapide au sein du segment d'emballage. La technologie aseptique permet au café prêt-à-boire (RTD) d'être stocké à des températures ambiantes pendant de longues périodes sans réfrigération, un avantage significatif dans les régions aux infrastructures de chaîne du froid limitées. Par exemple, la participation de Tetra Pak à Propak West Africa 2024 a présenté des solutions de cartons aseptiques et des mélangeurs à haute cisaillement pour les boissons prêtes-à-boire, soulignant l'importance de cette technologie pour les producteurs africains souhaitant élargir leurs réseaux de distribution. Les opérations d'ALPLA en Afrique subsaharienne produisent plus de 50 000 tonnes de PET annuellement, fournissant des préformes multicouches à barrière qui améliorent la durée de conservation des boissons sensibles. Bien que les canettes métalliques détiennent une part de marché plus faible, elles offrent un positionnement premium et une recyclabilité.

Les bouteilles en verre, quant à elles, sont préférées dans les circuits de vente sur place et de spécialité en raison de leur attrait visuel et de la qualité perçue, qui justifient leurs coûts plus élevés. Les gobelets jetables restent pertinents pour les applications on-trade et de distributeurs automatiques, bien que leur impact environnemental soit de plus en plus scruté. La croissance rapide de l'emballage aseptique est attribuée à sa capacité à pénétrer les marchés ruraux et péri-urbains où la réfrigération est irrégulière, élargissant ainsi le marché adressable au-delà des zones urbaines. Les bouteilles PET devraient maintenir la plus grande part de marché en raison de leur polyvalence et de leur forte acceptation par les consommateurs. Cependant, les cartons aseptiques devraient capter un volume supplémentaire dans les circuits de distribution qui privilégient la stabilité à température ambiante au stockage réfrigéré. Les développements réglementaires, tels que les nouvelles normes de la Tanzanie pour le café liquide et le prémix de café, entrées en vigueur en décembre 2024, influenceront également les choix d'emballage en définissant les matériaux autorisés et les exigences d'étiquetage.

Par circuit de distribution :

la montée en puissance de l'on-trade reflète la premiumisationLes circuits off-trade représentaient 38,48% du marché en 2024, incluant les supermarchés, les hypermarchés, les épiceries de proximité, les boutiques spécialisées et la vente au détail en ligne. Cependant, les circuits on-trade devraient croître à un taux de croissance annuel composé (TCAC) de 10,11% de 2025 à 2030, marquant la croissance la plus rapide au sein du segment de distribution. Selon les données de pipeline de W Hospitality, 524 hôtels planifiés avec 92 193 chambres sont en cours de développement à travers l'Afrique, avec les complexes hôteliers augmentant leur part à 30% et l'inventaire hôtelier de Zanzibar doublant. Cette croissance devrait stimuler la demande on-trade pour le café prêt-à-boire (RTD) premium. Simbisa Brands exploite 604 comptoirs appartenant à l'entreprise à travers l'Afrique, élargissant davantage les réseaux de restauration rapide qui proposent du café prêt-à-boire.

Dans le segment off-trade, les supermarchés et les hypermarchés occupent une position dominante en Afrique du Sud et en Égypte, où les marchés de la distribution organisée sont bien établis. En revanche, les épiceries de proximité gagnent des parts de marché au Nigéria et au Kenya, portées par l'urbanisation et la demande croissante de formats à emporter. Le canal de commerce électronique pour les produits de café est en expansion, indiquant que les plateformes numériques deviennent plus importantes à mesure que les systèmes logistiques et de paiement s'améliorent. Les boutiques spécialisées se concentrent sur les segments premium et biologiques, proposant des assortiments de produits sélectionnés qui attirent des consommateurs exigeants. La croissance rapide du segment on-trade met en évidence une tendance à la premiumisation, les cafés, restaurants et hôtels pratiquant des prix plus élevés pour le café prêt-à-boire réfrigéré par rapport aux points de vente au détail, séduisant les consommateurs qui valorisent l'ambiance et le service.

Analyse géographique

Marché du Café Prêt à Boire en Égypte

La part de marché de 85,21 % de l'Égypte en 2024 reflète sa combinaison unique de densité de population, d'infrastructure touristique et de maturité du commerce de détail, la positionnant comme l'épicentre continental du café prêt à boire. Le tourisme a généré 15,7 millions de visiteurs en 2024, créant des occasions de consommation à haute fréquence dans les aéroports, les hôtels et les hubs de transit, où le café prêt à boire réfrigéré s'intègre naturellement. Les jeunes consommateurs urbains du Caire et d'Alexandrie stimulent la culture des cafés, avec une prolifération des chaînes internationales et des torréfacteurs locaux, une tendance qui prépare le marché aux extensions de café prêt à boire sous marque. Les investissements historiques de Nestlé S.A. en Égypte, notamment l'acquisition de Caravan Marketing en 2017, soulignent l'importance stratégique de ce marché pour les acteurs multinationaux des produits de grande consommation.

Marché du Café Prêt à Boire au Nigéria

Le Nigéria devrait croître à un CAGR de 9,78 % de 2025 à 2030, affichant le taux de croissance le plus rapide parmi les zones géographiques, porté par sa population de 232,68 millions d'habitants. Malgré une inflation élevée et une volatilité des changes créant des défis d'accessibilité financière, la large base de consommateurs représente un potentiel de volume significatif pour les marques capables d'adopter des stratégies de prix compétitives. Des initiatives de terrain, telles que Zuma Coffee, sensibilisent les consommateurs à la qualité du café et aux techniques de préparation, posant les bases de la premiumisation. Les canaux numériques devraient gagner en importance à mesure que la pénétration des smartphones et l'infrastructure de paiement continuent de progresser. La NAFDAC du Nigéria impose des exigences strictes en matière d'étiquetage pour les boissons préemballées, notamment la déclaration des ingrédients, le contenu net, les coordonnées du fabricant, les dates de production et d'expiration, les codes-barres et les numéros de lot. Bien que ces réglementations augmentent les coûts de conformité, elles renforcent la protection des consommateurs.

Marché du Café Prêt à Boire en Afrique du Sud et en Afrique de l'Est

L'Afrique du Sud et la région africaine au sens large représentent une part plus modeste du marché, l'Afrique du Sud servant de terrain d'expérimentation pour les innovations de produits premium et fonctionnels. Le marché du café dans ce pays connaît une croissance significative, illustrée par les projets de Pret A Manger d'y entrer et par l'expansion de marques établies telles que Vida e Caffé et Seattle Coffee. Par ailleurs, Java House Group, avec 100 points de vente au Kenya, en Ouganda et au Rwanda, et son acquisition en janvier 2025 par Alterra Capital, soutenu par Dangote, reflète les efforts des acteurs régionaux pour consolider leurs actifs et renforcer leurs capacités de distribution.

Paysage concurrentiel

Le marché africain du café prêt-à-boire présente une concentration modérée, les multinationales mondiales tirant parti de leur échelle de production et de leurs réseaux de distribution tandis que les embouteilleurs régionaux et les chaînes de cafés exploitent leur connaissance du marché local et leurs avantages en matière de circuits de commercialisation. Les conglomérats africains se mobilisent pour consolider les actifs on-trade, accélérant potentiellement le déploiement de gammes prêtes-à-boire de marque à travers des réseaux de vente au détail captifs. Les schémas stratégiques mettent l'accent sur l'étendue du portefeuille, avec des acteurs proposant des gammes de produits à plusieurs niveaux allant du café glacé grand marché au cold brew premium et aux variantes fonctionnelles pour répondre à divers points de prix et occasions de consommation.

Des opportunités non exploitées existent dans les formulations enrichies en protéines, l'emballage aseptique pour la distribution rurale et les profils aromatiques localisés incorporant des ingrédients africains tels que la cascara et les épices indigènes. ofi (Olam Food Ingredients) a développé un procédé pour valoriser la pulpe de café provenant d'exploitations en Tanzanie, en Zambie et en République démocratique du Congo, produisant une poudre de cascara soluble certifiée par l'Upcycled Food Association et adaptée aux thés glacés et aux boissons énergisantes, une technologie qui pourrait être adaptée au café prêt-à-boire pour renforcer les arguments de durabilité.

Les perturbateurs émergents comprennent les torréfacteurs de spécialité qui peuvent exploiter un positionnement premium et des relations directes avec les agriculteurs pour se différencier sur un marché dominé par les marques grand marché. L'adoption technologique s'accélère, avec les mélangeurs à haute cisaillement de Tetra Pak permettant une émulsification homogène pour le café prêt-à-boire à base de lait et les préformes PET multicouches d'ALPLA prolongeant la durée de conservation sans réfrigération. La conformité réglementaire devient un facteur concurrentiel ; les normes de décembre 2024 de la Tanzanie pour le café liquide, le café soluble et le prémix de café établissent des critères de qualité qui favorisent les acteurs établis disposant de capacités de tests internes par rapport aux nouveaux entrants de taille plus réduite.

Leaders du secteur africain du café prêt-à-boire

Keurig Dr Pepper, Inc.

Nestle S.A.

The Coca-Cola Company

Woolworths Holdings Limited

Java House Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Café Prêt à Boire en Afrique

- Nestlé S.A.

- The Coca-Cola Company

- Keurig Dr Pepper Inc.

- Woolworths Holdings Ltd.

- Java House Group

- Arla Foods amba

- King Car Group

- Starbucks Corp.

- Suntory Holdings Ltd.

- JAB Holding (Co-via Peet’s/Caribou)

- Monster Beverage Corp.

- Caffè Concerto Africa

- Del Monte Kenya

- House of Coffees (AVI Ltd.)

- Mukuru Coffee (Egypt)

- Costa Coffee

- Stok

- Las Vegas Coffee

- Coffee Shot

Développements Récents dans le Secteur du Marché du Café Prêt à Boire en Afrique

- Septembre 2025 : La chaîne kenyane de café et de restauration décontractée Java House a étendu son réseau à 100 points de vente en Afrique de l'Est, marqué par l'ouverture d'un nouveau point de vente à Kampala, en Ouganda.

- Mai 2025 : Starbucks a réintroduit quatre boissons au café prêtes-à-boire réfrigérées sur le marché sud-africain, inspirées de ses offres populaires en cafétéria. La gamme Starbucks Frappuccino prête-à-boire est disponible dans les grandes enseignes de distribution telles que Pick n Pay, Spar et Checkers, ainsi que dans les stations-service, les aéroports sélectionnés, les universités et les bars de plage à travers l'Afrique du Sud.

- Mars 2025 : Alterra Capital soutenu par Dangote et le Groupe Phatisa ont acquis Java House auprès d'Actis, consolidant la propriété de 100 points de vente au Kenya, en Ouganda et au Rwanda et positionnant les nouveaux propriétaires pour développer leur présence on-trade et potentiellement lancer des gammes de café prêt-à-boire de marque à travers des réseaux de vente au détail captifs.

Portée du rapport sur le marché africain du café prêt-à-boire

Le cold brew et le café glacé sont couverts en tant que segments par type de boisson non alcoolisée. Les emballages aseptiques, les bouteilles en verre, les canettes métalliques et les bouteilles PET sont couverts en tant que segments par type d'emballage. L'off-trade et l'on-trade sont couverts en tant que segments par circuit de distribution. L'Égypte, le Nigéria et l'Afrique du Sud sont couverts en tant que segments par pays.Aperçu de la Segmentation

| Café glacé |

| Cold brew |

| Autres cafés prêts-à-boire |

| Enrichi en protéines |

| Enrichi en énergie |

| Autre |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| On-trade | |

| Off-trade | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Boutiques spécialisées | |

| Vente au détail en ligne | |

| Autres circuits de distribution |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par type de café | Café glacé | |

| Cold brew | ||

| Autres cafés prêts-à-boire | ||

| Par fonctionnalité | Enrichi en protéines | |

| Enrichi en énergie | ||

| Autre | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par circuit de distribution | On-trade | |

| Off-trade | Supermarché/Hypermarché | |

| Épiceries de proximité | ||

| Boutiques spécialisées | ||

| Vente au détail en ligne | ||

| Autres circuits de distribution | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent les boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent couramment les colas, les limonades, les sodas à l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et conditionnées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché comprend des jus préparés et conservés de manière commerciale, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (RTD) et café prêt-à-boire - Le thé prêt-à-boire (RTD) et le café prêt-à-boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt-à-boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et est disponible en bouteilles, canettes ou cartons. De même, le café prêt-à-boire implique des formulations de café préinfusé, souvent mélangé avec du lait, du sucre ou des arômes, et est convenablement conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. Les boissons sportives, quant à elles, sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazeuse et d'arômes, sucrées par du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux fruits aromatisées | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson préparée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100% | Jus de fruits/légumes préparé à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24% de jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24% d'extraits de fruits/légumes. |

| Nectars (25-99% de jus) | Jus pouvant contenir entre 25 et 99% de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt-à-boire | Boissons au café conditionnées vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Cold brew | Le cold brew, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire (RTD) est un produit de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson préparée à partir de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits végétaux, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes édulcorées artificiellement, sans sucre, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus faible par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus durant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus durant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau électrolytique est de l'eau infusée avec des minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| On-trade | L'on-trade désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Off-trade | L'off-trade désigne généralement des endroits comme les épiceries, les supermarchés et autres points de vente où vous ne consommez pas la boisson immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une large gamme de produits et services de consommation courante, généralement de la nourriture et de l'essence. |

| Boutique spécialisée | Une boutique spécialisée est un magasin qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et un bouchon préstérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages tetra pack, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour conditionner des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que de l'eau, des boissons froides, des boissons chaudes et des boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| À la volée | Cela signifie faire/traiter quelque chose tout en étant activement occupé à autre chose, sans détourner ses plans pour s'y consacrer. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin à prix réduit | Un magasin à prix réduit ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix en principe inférieurs à un ' prix de détail plein ' réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80% de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement