Taille et part du marché des thermostats intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

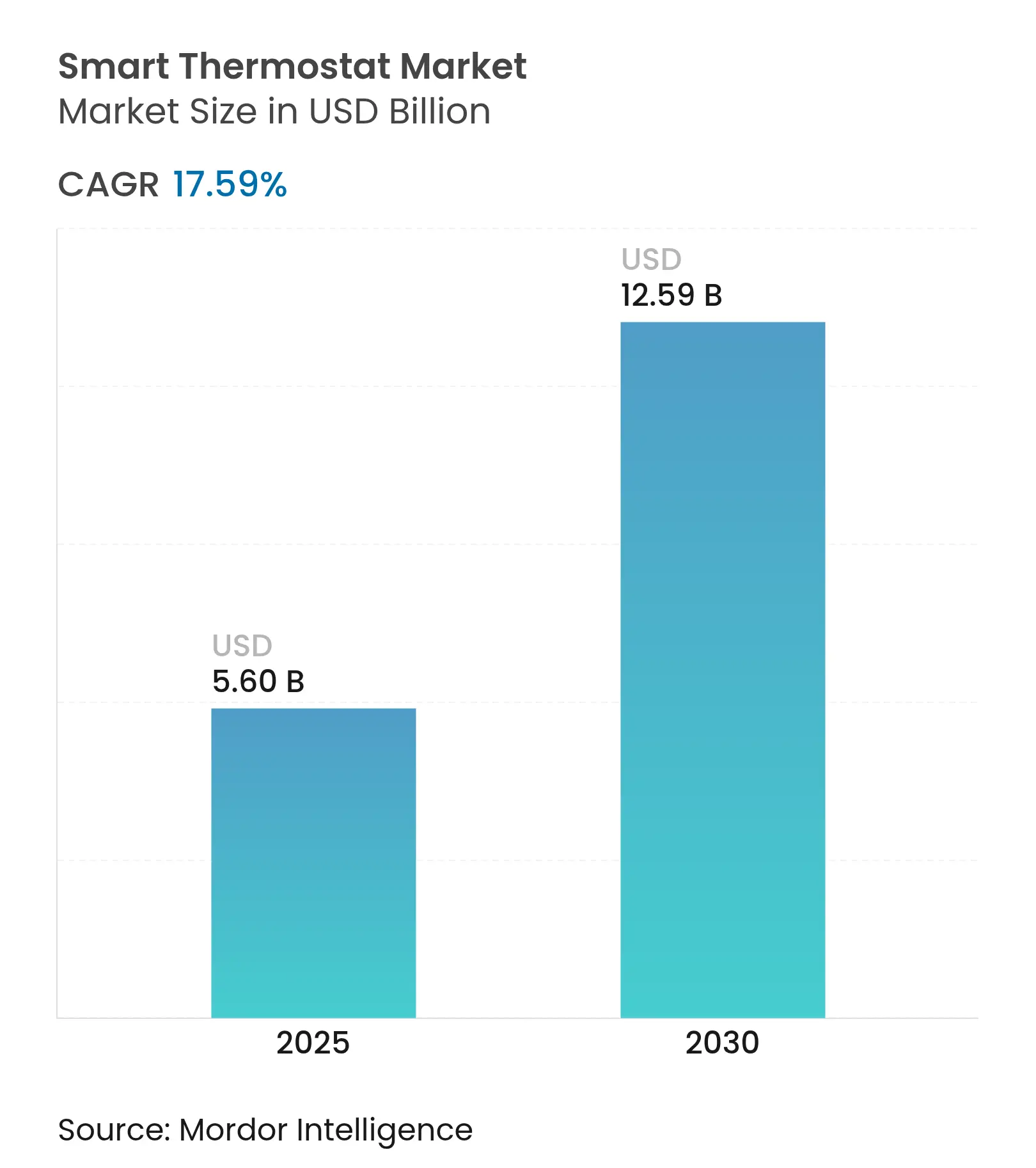

| Taille du Marché (2025) | 5.60 Milliards de dollars |

| Taille du Marché (2030) | 12.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.59% CAGR |

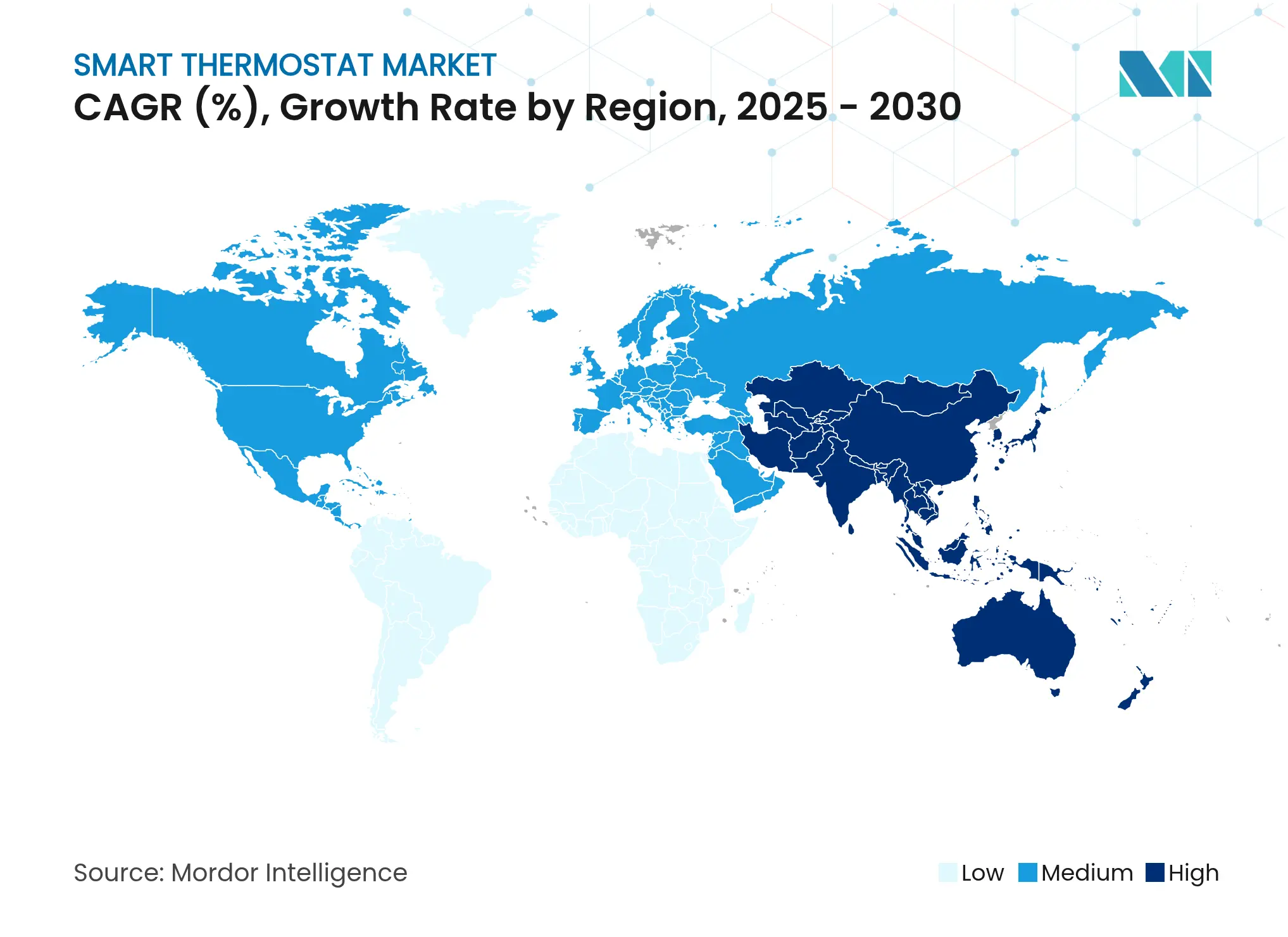

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

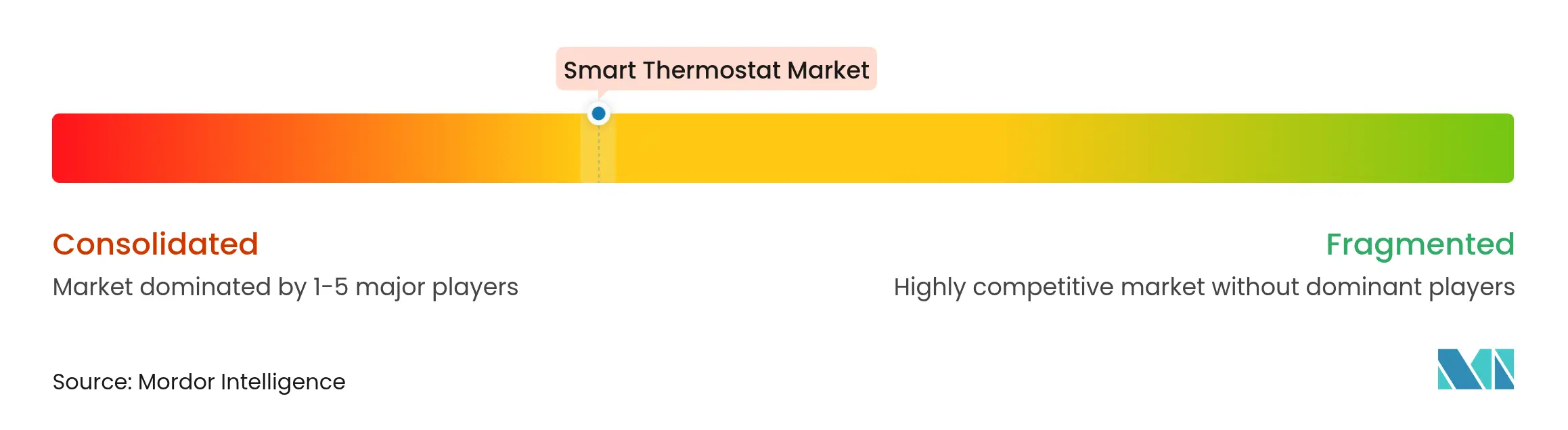

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermostats intelligents par Mordor Intelligence

La taille du marché des thermostats intelligents est estimée à 5,60 milliards USD en 2025, et devrait atteindre 12,59 milliards USD d'ici 2030, à un TCAC de 17,59 % durant la période de prévision (2025-2030).

La croissance est principalement portée par un resserrement des politiques en matière d'efficacité énergétique, des investissements soutenus dans la modernisation du réseau électrique et l'adoption de la norme d'interopérabilité Matter, qui supprime la dépendance aux écosystèmes propriétaires. Les fournisseurs d'énergie considèrent les thermostats connectés comme des actifs du réseau, en les intégrant dans des centrales électriques virtuelles pour réduire la demande aux heures de pointe et diminuer les coûts de réserve de capacité.[1]Rocky Mountain Institute, « Centrales électriques virtuelles et charge flexible », rmi.org.L'adoption est également soutenue par la baisse des prix des capteurs, la disponibilité de puces double bande Wi-Fi et Thread, ainsi que par l'optimisation basée sur l'IA qui affine le fonctionnement des systèmes CVC en fonction des prévisions météorologiques et des schémas d'occupation. Parallèlement, les fabricants absorbent la hausse des coûts des semi-conducteurs et du cuivre en mettant l'accent sur des fonctionnalités logicielles haut de gamme plutôt qu'en se livrant à une concurrence purement axée sur les prix du matériel.

Principaux enseignements du rapport

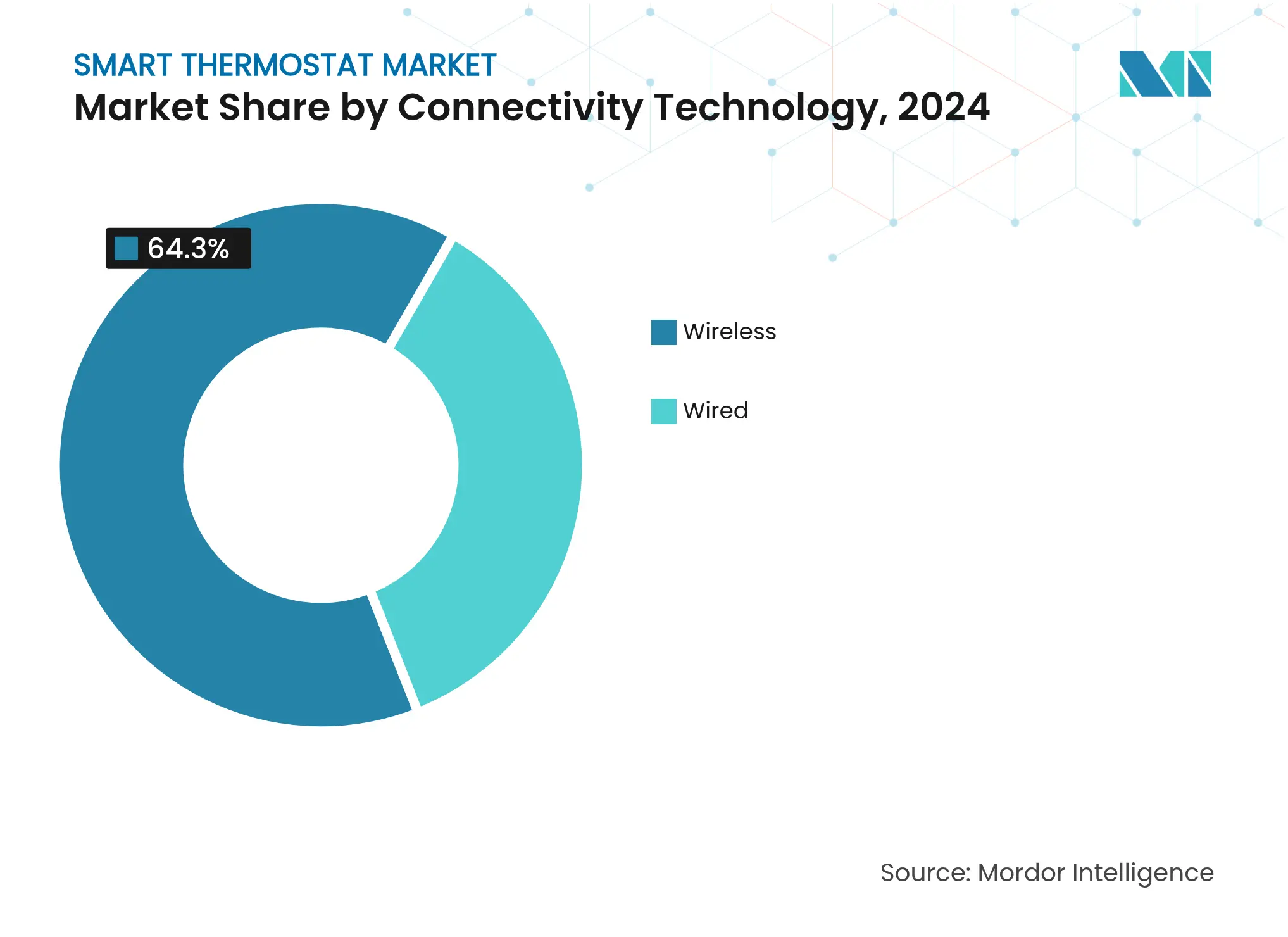

- Par technologie de connectivité, le Wi-Fi a dominé avec une part de revenus de 64,30 % en 2024, tandis que Thread devrait se développer à un TCAC de 21,05 % jusqu'en 2030.

- Par type d'installation, les solutions de rénovation ont capté 57,80 % de la part du marché des thermostats intelligents en 2024 ; les installations en nouvelle construction devraient croître à un TCAC de 20,21 % entre 2025 et 2030.

- Par niveau d'intelligence du produit, les thermostats à apprentissage ont représenté 45,00 % de la taille du marché des thermostats intelligents en 2024, tandis que les modèles autonomes/application uniquement devraient enregistrer un TCAC de 19,23 % jusqu'en 2030.

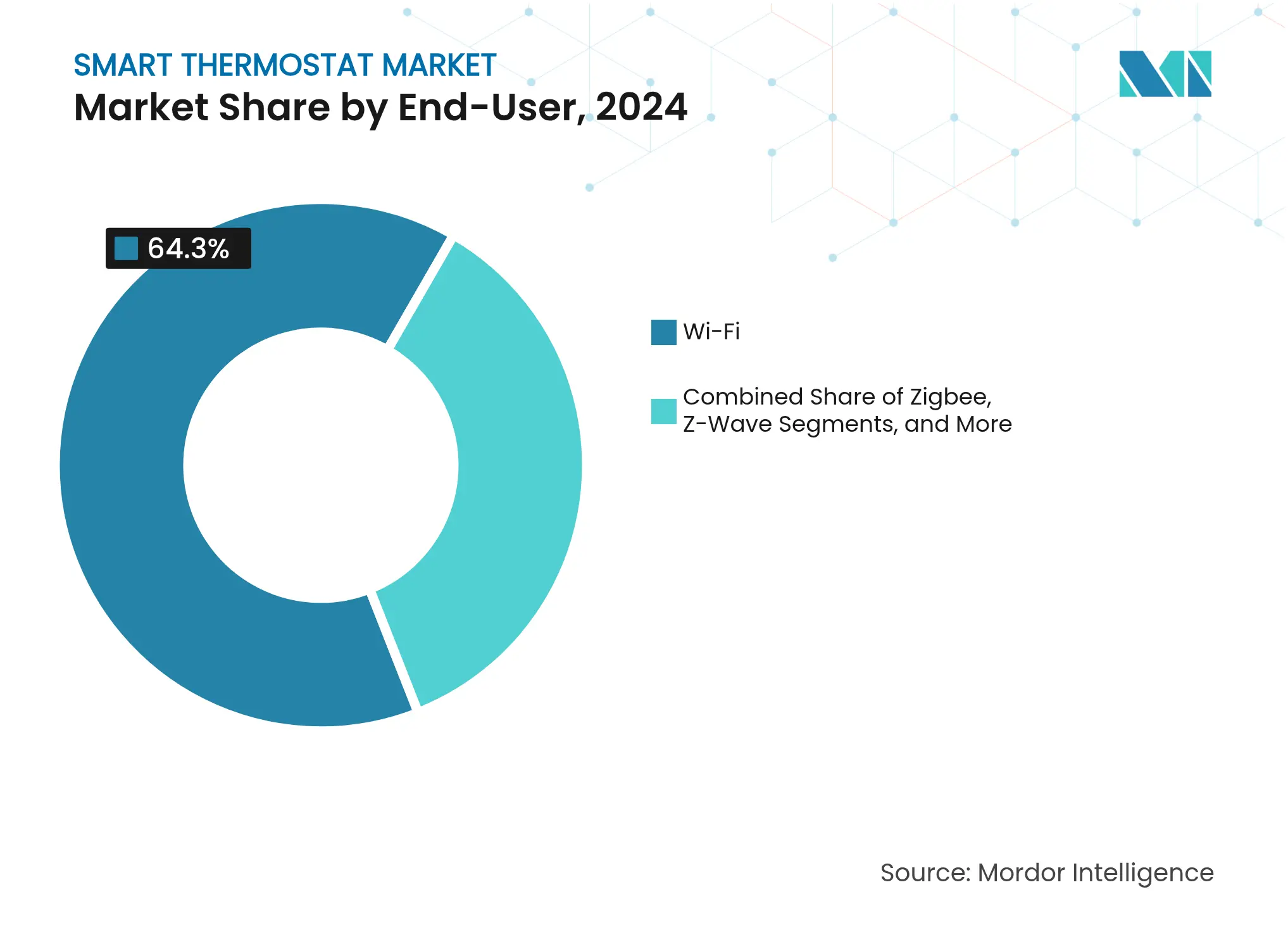

- Par utilisateur final, le segment résidentiel a représenté 71,20 % des revenus de 2024, tandis que les déploiements commerciaux devraient progresser à un TCAC de 18,90 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 38,60 % en 2024, et l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 17,66 % sur la période de prévision.

Tendances et perspectives mondiales du marché des thermostats intelligents

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'appareils économes en énergie | +3.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales et déploiement de tarifs dynamiques | +2.8% | Amérique du Nord, UE, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Adoption rapide des écosystèmes de maison intelligente et des concentrateurs IoT | +4.1% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2 à 4 ans) |

| Monétisation via les centrales électriques virtuelles | +2.5% | Amérique du Nord, UE, Australie | Long terme (≥ 4 ans) |

| Le protocole Matter réduit les obstacles à l'interopérabilité | +3.7% | Mondial, premiers gains en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Abonnements à la maintenance prédictive des systèmes CVC pilotée par l'IA | +1.9% | Amérique du Nord, UE, APAC développé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations gouvernementales accélèrent la pénétration du marché

Des programmes de subventions généreux et des tarifs dynamiques font évoluer le marché des thermostats intelligents au-delà des premiers adoptants. Le « Projet d'économie d'énergie 2025 » du Japon couvre les systèmes de chauffage connectés à haute efficacité et offre des primes pour le retrait des équipements obsolètes, influençant les cycles de remplacement dans les copropriétés et les maisons individuelles.[2]Ministère de l'Économie, du Commerce et de l'Industrie, « Présentation du Projet d'économie d'énergie 2025 », meti.go.jpLa Californie a réservé 50 millions USD pour permettre aux ménages à faibles revenus d'installer des contrôles CVC intelligents, associant l'équité énergétique à l'adoption de charges flexibles. Des structures de remboursement similaires existent en France, en Allemagne et en Corée du Sud, réduisant les délais de retour sur investissement à moins de trois ans pour la plupart des ménages. Ensemble, ces mesures stimulent l'adoption dans les régions où les prix de l'électricité sont élevés et où des objectifs de politique climatique sont fixés, renforçant la croissance des volumes dans les projets de rénovation et stimulant la demande des constructeurs pour des contrôles préinstallés dans les nouvelles maisons.

L'intégration dans l'écosystème de la maison intelligente amplifie la proposition de valeur

Thread 1.4, publié fin 2024, fait du partage d'identifiants et de la mise en réseau maillée auto-réparatrice des fonctionnalités standard pour l'IoT domestique. La mise à jour permet aux thermostats de servir de routeurs frontières, acheminant le trafic en cas de défaillance du Wi-Fi et améliorant la fiabilité de l'ensemble du domicile.[3]Thread Group, « Spécifications Thread 1.4 », threadgroup.orgApple, Google et Amazon se sont publiquement engagés à prendre en charge Thread 1.4 dans leurs produits concentrateurs d'ici 2026, garantissant un appairage multiplateforme sans applications propriétaires. Les consommateurs bénéficient d'une mise en service plus rapide et de moins d'abandons lors de la configuration initiale, ce qui se traduit par un meilleur taux de fidélisation pour les plans de services énergétiques par abonnement. Pour les installations commerciales, les API ouvertes simplifient l'intégration avec les logiciels de gestion de bâtiment existants et réduisent le temps de formation des installateurs. Ces effets de réseau élargissent la demande adressable en récompensant les écosystèmes capables de couvrir l'éclairage, la sécurité et les systèmes CVC dans une interface unique.

La monétisation via les centrales électriques virtuelles crée de nouveaux flux de revenus

Les fournisseurs d'énergie rémunèrent désormais les ménages pour leur capacité à réduire la charge en temps réel. Voltus et Resideo ont inscrit environ 11 millions de clients de la région Mid-Atlantique dans des programmes de réponse à la demande basés sur les thermostats, rémunérant les participants pour la réduction de la consommation des systèmes CVC lors des tensions sur le réseau. Par rapport à la construction d'une centrale de pointe de 100 MW, un parc de thermostats agrégés atteint une capacité de réserve similaire à un coût en capital inférieur. Les fabricants d'appareils répondent en intégrant les normes OpenADR et IEEE 2030.5 ainsi qu'une messagerie bidirectionnelle à haute vitesse qui exécute les commandes de déclenchement en quelques secondes. Ces capacités génèrent des revenus de services pour les fabricants et des économies durables pour les consommateurs, alignant les intérêts des fournisseurs d'énergie, des fabricants et des propriétaires, et renforçant les ventes unitaires à long terme.

La standardisation du protocole Matter élimine les frictions liées à l'interopérabilité

Depuis son lancement commercial en 2024, Matter a certifié plus de 670 produits compatibles Thread, les thermostats représentant une part importante. Le cadre libre de droits signifie que les jeunes entreprises peuvent entrer sur le marché des thermostats intelligents sans payer de frais de pile propriétaire, ce qui accroît l'intensité concurrentielle et fait baisser les prix de vente moyens. UL Solutions a étendu son programme de tests à Matter 1.3 en 2024, ajoutant des fonctions de rapport énergétique permettant aux thermostats de diffuser des valeurs de consommation en temps réel. Les gestionnaires de bâtiments commerciaux, autrefois méfiants vis-à-vis de la dépendance aux fournisseurs, spécifient désormais la conformité Matter dans les documents d'appel d'offres, garantissant une flexibilité d'approvisionnement multi-fournisseurs. Ce changement accélère les cycles d'innovation et élargit la portée géographique à mesure que les fournisseurs locaux adoptent la spécification.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du produit et de l'installation | -2.1% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | UE, Amérique du Nord, APAC développé | Moyen terme (2 à 4 ans) |

| Fragmentation du câblage CVC existant | -1.5% | Amérique du Nord, anciens bâtiments de l'UE | Moyen terme (2 à 4 ans) |

| Saturation des premiers adoptants dans les marchés matures | -1.2% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts de la chaîne d'approvisionnement pèse sur l'accessibilité financière

Les pénuries de semi-conducteurs et les fluctuations du prix du cuivre ont augmenté les coûts des nomenclatures des thermostats connectés de 15 à 20 % entre 2024 et 2025. Les droits de douane américains sur les appareils de maison intelligente fabriqués en Chine aggravent cette hausse, laissant les marques face à un choix entre des marges plus faibles ou des prix de vente plus élevés. Certains producteurs déplacent l'assemblage final vers Taïwan, le Vietnam et le Mexique pour contourner les barrières commerciales et diversifier les risques d'approvisionnement. Les installateurs signalent que les coûts totaux de rénovation, main-d'œuvre incluse, dépassent fréquemment 400 USD, ce qui dépasse la volonté de payer dans les économies émergentes. En conséquence, plusieurs fournisseurs intègrent désormais des options de financement ou de documentation des remises des fournisseurs d'énergie dans leurs portails de vente pour atténuer la dépense initiale.

Les vulnérabilités en matière de cybersécurité sapent la confiance des consommateurs

Des tests de pénétration académiques publiés en 2024 ont démontré que de nombreux appareils IoT grand public sont encore livrés avec des mots de passe par défaut et des bibliothèques TLS obsolètes, les exposant à des attaques par bourrage d'identifiants et à des exploits de déni de service.[4]arXiv, « Analyse de sécurité des appareils IoT grand public », arxiv.orgLa loi sur la résilience cybernétique de l'Union européenne et les programmes d'étiquetage américains exigent des cycles de vie de support en matière de sécurité transparents, ce qui ajoute des coûts de certification et allonge les délais de développement des produits. Les entreprises sont encore plus strictes ; les hôpitaux et les centres de données exigent des puces à racine de confiance matérielle et des serveurs de contrôle sur site avant d'accorder l'accès au réseau. Les fournisseurs capables de documenter un calendrier régulier de correctifs de micrologiciels bénéficient d'un avantage lors des appels d'offres, tandis que les appareils perçus comme risqués font face à un ralentissement de l'adoption malgré des économies d'énergie favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de connectivité : la domination du Wi-Fi face à la disruption du Thread

Les unités compatibles Wi-Fi ont représenté 64,30 % des expéditions en 2024, reflétant la pénétration quasi universelle des routeurs et la simplicité des flux d'installation. Cette position dominante confère au Wi-Fi la plus grande part du marché des thermostats intelligents pour l'année de référence. Le segment continue de bénéficier d'une activité de remplacement résidentiel plus soutenue, mais la croissance se modère à mesure que les puces Thread compatibles avec les réseaux maillés entrent en production de masse. Les appareils Thread devraient afficher un TCAC de 21,05 % jusqu'en 2030, érodant progressivement l'avance du Wi-Fi grâce à une consommation d'énergie plus faible, une mise en service transparente et une réparation automatique du réseau. Pendant ce temps, Zigbee reste populaire dans les rénovations commerciales car il s'intègre facilement aux logiciels de gestion de bâtiment existants. Z-Wave conserve une niche parmi les installateurs de systèmes de sécurité qui privilégient les liaisons sans interférence sous 1 GHz. La capacité croissante des contrôleurs Matter à relier le trafic Wi-Fi et Thread suggère que les foyers futurs adopteront des déploiements à piles mixtes optimisant le coût, la portée et l'autonomie de la batterie sans lier les propriétaires à un seul fournisseur.

Le silicium Thread de deuxième génération intègre déjà une capacité à double pile, permettant un repli sur le Wi-Fi 2,4 GHz en cas de défaillance des routeurs frontières. L'engagement d'Apple de déployer le micrologiciel Thread 1.4 sur ses décodeurs d'ici 2026 élargira la base adressable potentielle de dizaines de millions de concentrateurs. Pour les propriétés commerciales, la latence déterministe et le routage multi-chemin de Thread améliorent la fiabilité des applications de confort des occupants, sensibles aux interruptions. Les fournisseurs anticipant ce changement enrichissent leurs applications mobiles de tableaux de bord de qualité réseau qui mettent en évidence l'état des liaisons Thread, facilitant le dépannage des installateurs et renforçant la confiance des gestionnaires d'installations d'entreprise.

Par type d'installation : le marché de la rénovation stimule la croissance actuelle

Les projets de rénovation ont représenté 57,80 % de la demande unitaire de 2024, capitalisant sur le vaste parc installé de thermostats programmables standard prêts à être remplacés. Cette activité positionne la rénovation comme la plus grande tranche de la taille du marché des thermostats intelligents sur la fenêtre de prévision. La catégorie prospère à mesure que les fabricants d'appareils introduisent des plaques de montage universelles et des adaptateurs de fil C permettant aux propriétaires de s'auto-installer en moins de 30 minutes. Parallèlement, les révisions des codes du bâtiment et les incitations aux obligations vertes accélèrent la demande en nouvelle construction, entraînant un TCAC de 20,21 % pour les systèmes préinstallés dans les maisons construites après 2025. Les grands promoteurs de logements collectifs spécifient souvent des thermostats à protocole ouvert afin que les logiciels de gestion immobilière puissent agréger les données énergétiques à l'échelle du portefeuille, renforçant la crédibilité des rapports ESG.

Les rénovations commerciales attirent désormais l'attention car une seule tour de bureaux peut remplacer 1 000 thermostats muraux conventionnels en un week-end, générant des réductions d'énergie immédiates et un retour sur investissement rapide. Les fournisseurs d'énergie régionaux améliorent la proposition avec des remises basées sur la performance qui remboursent jusqu'à 30 % du coût du projet une fois les indicateurs de délestage validés. Dans les nouveaux bâtiments, les approches de conception intégrée placent les thermostats sur un réseau IP partagé avec l'éclairage et le contrôle d'accès, simplifiant la mise en service. Les acteurs du marché segmentent donc leurs gammes de produits : les unités à faire soi-même à prix abordable ciblent les propriétaires, tandis que les modèles professionnels compatibles BACnet satisfont les entrepreneurs soumissionnant pour de grands projets.

Par niveau d'intelligence du produit : les algorithmes d'apprentissage définissent le segment premium

Les thermostats à apprentissage ont représenté 45,00 % du total des expéditions en 2024, ancrant le segment premium grâce à la planification adaptative et à la détection d'occupation. Ce groupe constitue la tranche la plus lucrative du marché des thermostats intelligents, générant des revenus d'abonnement via des rapports énergétiques mensuels et des alertes de maintenance prédictive. Les appareils autonomes contrôlés par application affichent la croissance unitaire la plus rapide avec un TCAC de 19,23 %, séduisant les acheteurs principalement intéressés par l'accès à distance mais réticents aux prix plus élevés. Les modèles connectés de milieu de gamme prennent en charge l'automatisation basée sur des règles, tandis que les variantes multi-capteurs ciblent les bureaux nécessitant un contrôle de zone granulaire.

L'inférence par grands modèles de langage en périphérie réduit désormais le temps de fonctionnement des systèmes CVC de 33,3 % par rapport aux simples cycles marche-arrêt. Les fournisseurs intègrent des connecteurs cloud qui téléchargent les données météorologiques et les grilles tarifaires des fournisseurs d'énergie, optimisant les points de consigne toutes les heures. À mesure que les prix des semi-conducteurs baissent, les analyses avancées migreront vers les modèles d'entrée de gamme, brouillant davantage les frontières entre segments. Ce changement pousse les marques à actualiser leurs matrices de fonctionnalités sans cannibaliser leurs offres premium, entraînant des cycles de produits plus courts et des écosystèmes d'accessoires modulaires qui ajoutent des capacités au fil du temps.

Par utilisateur final : le segment commercial s'accélère malgré la domination résidentielle

Les acheteurs résidentiels ont représenté 71,20 % du volume de 2024, donnant aux ménages la première place sur le marché des thermostats intelligents. L'essor des travaux de rénovation domiciliaire à l'ère de la pandémie a stimulé les installations en auto-installation, et l'électrification continue du chauffage des locaux maintient l'élan. Les clients commerciaux, cependant, croîtront plus rapidement à un TCAC de 18,90 % à mesure que les engagements de neutralité carbone des entreprises s'intensifient. Les bureaux, les chaînes de distribution et les hôtels privilégient les appareils intégrant des analyses d'occupation pour équilibrer confort et économies. Les hôpitaux et les établissements scolaires adoptent également des thermostats connectés pour respecter les exigences en matière d'air frais sans sur-ventiler.

La participation aux centrales électriques virtuelles est particulièrement attractive pour les propriétaires gérant des milliers de mètres carrés. Les chèques d'incitation annuels compensent les dépenses d'investissement, réduisant le retour sur investissement à moins de deux ans dans de nombreux États américains. Les gestionnaires d'installations intègrent entre-temps les thermostats avec les contrôles d'éclairage et de charge des prises, créant des tableaux de bord unifiés. Les fournisseurs ciblant les entreprises mettent donc l'accent sur les API ouvertes, l'accès basé sur les rôles et les certifications de cybersécurité conformes aux politiques informatiques strictes.

Par protocole de connectivité : la convergence des protocoles redéfinit la dynamique concurrentielle

Le Wi-Fi continue de dominer avec une part de 64,30 % des expéditions de 2024, reflétant la pénétration des routeurs grand public. Thread, cependant, affiche l'expansion la plus rapide avec un TCAC prévu de 22,43 % jusqu'en 2030. La certification Matter — désormais considérée comme un prérequis — relie les deux protocoles, permettant un appairage multi-fournisseurs sans codes de configuration. Zigbee reste le cheval de bataille dans les contrôles commerciaux de rénovation, tandis que Z-Wave bénéficie d'une position dans les installations de sécurité professionnelles. Les liaisons propriétaires à 915 MHz sont appréciées dans les très grands campus industriels, où la portée prime sur le débit.

Les modèles Ethernet et Power-over-Ethernet apparaissent dans les centres de données recherchant une communication déterministe et une alimentation centralisée. Pourtant, à mesure que les coûts des commutateurs PoE diminuent, ces options câblées pourraient gagner des parts dans les bureaux de taille moyenne, notamment là où les équipes informatiques préfèrent éviter la congestion Wi-Fi. Dans l'ensemble, le bras de fer entre portée, bande passante et autonomie de la batterie maintiendra un paysage de protocoles pluriel pour les cinq prochaines années, mais la couche d'abstraction de Matter masque la complexité aux utilisateurs finaux, soutenant l'adoption grand public.

Analyse géographique

L'Amérique du Nord a affiché les revenus les plus élevés en 2024 avec une part de 38,60 %, aidée par le label Energy Star, les incitations à la réponse à la demande au niveau des États et une forte pénétration des systèmes CVC par habitant. L'Europe a suivi, portée par le paquet Ajustement à l'objectif 55 qui impose des rénovations énergétiques profondes des bâtiments d'ici 2030. La région Asie-Pacifique, cependant, enregistrera les gains les plus rapides avec un TCAC de 17,66 %. La Chine a expédié 185 millions d'unités de climatisation en 2024, fournissant un vaste parc installé qui prépare les mises à niveau vers des contrôleurs connectés. La feuille de route de neutralité carbone du Japon exige des améliorations d'efficacité dans le parc immobilier existant, et les crédits d'impôt pour la maison intelligente de la Corée du Sud réduisent le coût des contrôles CVC intégrés.

Dans l'Asie du Sud-Est en rapide urbanisation, les ménages de la classe moyenne considèrent les thermostats intelligents à la fois comme des symboles de statut et des outils d'économie d'énergie lors des vagues de chaleur saisonnières. Les fonds de subventions gouvernementaux en Thaïlande et en Malaisie incluent désormais les systèmes CVC connectés comme équipements éligibles, élargissant la demande adressable. Ailleurs, l'Amérique latine affiche une croissance modérée, le Brésil tirant parti des réformes du comptage net et le Mexique adoptant des codes d'énergie intelligente pour les nouvelles constructions commerciales. Les acheteurs du Moyen-Orient se concentrent sur le contrôle des charges de refroidissement élevées dans les tours habillées de verre, mais le coût reste un obstacle dans les segments à revenus plus faibles. Les disparités régionales signifient que les fabricants doivent adapter leurs stratégies de distribution, en proposant des références économiques dans les économies émergentes tout en proposant des services cloud haut de gamme dans les marchés matures.

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Aucun fournisseur ne détient plus de 15 % du volume annuel, préservant une base d'approvisionnement diversifiée. Les grands acteurs du secteur CVC s'appuient sur leurs réseaux de services, associant des thermostats connectés à des pompes à chaleur et des compresseurs à vitesse variable pour proposer des offres groupées. Les entreprises technologiques se concentrent sur les logiciels d'IA, l'intégration des assistants vocaux et des interfaces utilisateur soignées, se positionnant comme des orchestrateurs de plateformes plutôt que comme des fournisseurs de matériel.

La standardisation Matter réduit la connectivité comme levier de différenciation, déplaçant la rivalité vers la précision des analyses et l'expérience du support client. Carrier Global et Google Cloud ont dévoilé en 2025 une plateforme de gestion de l'énergie domestique basée sur l'IA qui couplera pompes à chaleur, batteries de stockage et thermostats dans une boucle d'optimisation unique. Generac est entré dans la catégorie en lançant le thermostat intelligent essentiel ecobee à 129,99 USD, visant l'adoption grand public tout en proposant des ventes croisées de générateurs de secours. Resideo continue de cultiver les canaux des installateurs professionnels, annonçant des modèles Honeywell Home FocusPRO adaptés aux préférences des entrepreneurs.

Des nouveaux entrants agressifs exploitent les barrières à l'entrée plus faibles créées par les protocoles ouverts, ciblant les segments de valeur en Inde et en Europe de l'Est. Plusieurs fabricants d'équipements d'origine chinois proposent désormais des thermostats Thread en marque blanche aux détaillants sous des marques de distributeurs, augmentant la pénétration des marques privées. Les dépôts de brevets se concentrent autour de la détection d'occupation, du contrôle par apprentissage par renforcement adaptatif et de l'IA en périphérie intégrée à l'appareil. À mesure que les revenus des abonnements logiciels augmentent, les fournisseurs prolongent les durées de vie des mises à jour et les fenêtres de support, renforçant la fidélité à la marque et créant des flux de revenus récurrents qui dépassent les marges initiales sur le matériel.

Leaders du secteur des thermostats intelligents

ecobee

Emerson Electric Co.

Johnson Controls

Siemens AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Carrier Global et Google Cloud ont annoncé un déploiement progressif de systèmes de gestion de l'énergie domestique pilotés par l'IA intégrant des solutions CVC à batterie et des prévisions météorologiques.

- Février 2025 : Generac a dévoilé le thermostat intelligent essentiel ecobee au CES 2025, citant jusqu'à 23 % d'économies annuelles sur les coûts CVC.

- Janvier 2025 : Ecobee a introduit des fonctionnalités d'intégration de générateur qui coordonnent l'alimentation de secours et les charges thermiques lors des pannes.

- Septembre 2024 : Thread Group a publié la spécification Thread 1.4, ajoutant le partage d'identifiants pour une mise en service transparente de plusieurs appareils.

Portée du rapport mondial sur le marché des thermostats intelligents

Les thermostats intelligents, utilisés aussi bien dans les foyers que dans les entreprises, permettent aux utilisateurs de gérer les paramètres à distance via des appareils portables. Ces thermostats existent en formats filaire et sans fil, offrant les mêmes fonctionnalités mais différant dans leurs processus d'installation. Qualifiés d'« intelligents », ces appareils peuvent communiquer avec les systèmes IoT dans les bâtiments modernes, exploiter l'IA pour l'apprentissage adaptatif, utiliser le géorepérage actif, réduire la consommation d'énergie et s'interfacer avec les assistants virtuels de nouvelle génération.

Cette étude analyse les revenus mondiaux des ventes de thermostats intelligents, en surveillant les indicateurs clés du marché et les catalyseurs de croissance. Elle met en lumière les principaux fabricants du secteur, facilitant les évaluations du marché et les projections de croissance. De plus, l'étude prend en compte les éléments macroéconomiques influençant la dynamique du marché. Le rapport fournit des estimations de taille de marché et des prévisions pour différents segments.

L'étude sur le marché des thermostats intelligents couvre la segmentation par type (filaire, sans fil), type d'installation (neuf, rénovation), composant (capteur d'occupation, commande vocale, suivi énergétique, autres), secteur d'utilisation finale (résidentiel, commercial) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sans fil | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Bluetooth | |

| Filaire |

| Nouvelle construction |

| Rénovation |

| Thermostats intelligents à apprentissage |

| Connecté/Programmable |

| Autonome/Application uniquement |

| Résidentiel | Maisons individuelles |

| Logements collectifs | |

| Commercial | Bureaux |

| Commerce de détail et hôtellerie | |

| Établissements de santé | |

| Campus éducatifs | |

| Industriel et autres | Industrie légère |

| Centres de données |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread (compatible Matter) |

| Bluetooth / BLE |

| Fréquence propriétaire 915 MHz / RF sous-GHz |

| Ethernet / Power-over-Ethernet |

| Thermostats intelligents à apprentissage |

| Autonome/Application uniquement (centré sur le téléphone) |

| Connecté/Programmable |

| Multi-capteurs conscients de l'environnement |

| Intégré à l'assistant vocal |

| Contrôleurs de maintenance prédictive / autodiagnostic |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie de connectivité | Sans fil | Wi-Fi | |

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth | |||

| Filaire | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation | |||

| Par type de produit | Thermostats intelligents à apprentissage | ||

| Connecté/Programmable | |||

| Autonome/Application uniquement | |||

| Par utilisateur final | Résidentiel | Maisons individuelles | |

| Logements collectifs | |||

| Commercial | Bureaux | ||

| Commerce de détail et hôtellerie | |||

| Établissements de santé | |||

| Campus éducatifs | |||

| Industriel et autres | Industrie légère | ||

| Centres de données | |||

| Par protocole de connectivité | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread (compatible Matter) | |||

| Bluetooth / BLE | |||

| Fréquence propriétaire 915 MHz / RF sous-GHz | |||

| Ethernet / Power-over-Ethernet | |||

| Par niveau d'intelligence du produit | Thermostats intelligents à apprentissage | ||

| Autonome/Application uniquement (centré sur le téléphone) | |||

| Connecté/Programmable | |||

| Multi-capteurs conscients de l'environnement | |||

| Intégré à l'assistant vocal | |||

| Contrôleurs de maintenance prédictive / autodiagnostic | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thermostats intelligents ?

Le marché est évalué à 5,60 milliards USD en 2025, avec une prévision d'atteindre 12,59 milliards USD d'ici 2030.

À quelle vitesse le marché des thermostats intelligents devrait-il croître ?

Les analystes prévoient un TCAC de 17,59 % pour 2025-2030, porté par les mandats d'efficacité énergétique et l'adoption généralisée de Matter.

Quelle technologie de connectivité domine les expéditions de thermostats intelligents ?

Le Wi-Fi détient 64,30 % des expéditions de 2024, bien que Thread se développe le plus rapidement avec un TCAC prévu de 21,05 %.

Pourquoi les fournisseurs d'énergie s'intéressent-ils aux thermostats intelligents ?

Les unités connectées peuvent s'agréger en centrales électriques virtuelles, offrant une réduction rentable de la charge de pointe et fournissant aux propriétaires des incitations à la réponse à la demande.

Quel est le principal obstacle à l'adoption dans les marchés émergents ?

Les coûts initiaux des équipements et de l'installation restent élevés par rapport aux revenus des ménages, bien que les subventions et le financement commencent à combler l'écart.

Dans quelle mesure les thermostats intelligents modernes sont-ils sécurisés ?

La sécurité s'est améliorée grâce au chiffrement obligatoire et aux mises à jour régulières des micrologiciels, mais la conformité aux nouvelles réglementations ajoute des coûts et nécessite un support continu des fournisseurs.

Dernière mise à jour de la page le: