Taille et parts du marché de l'éclairage de secours aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

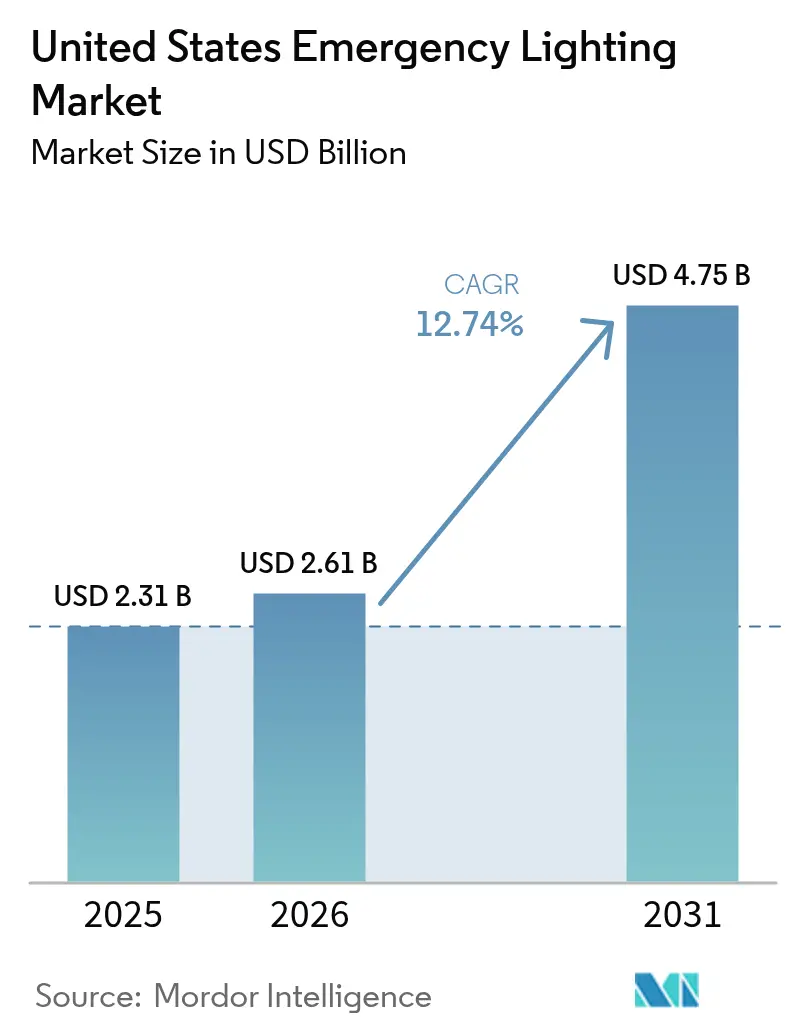

| Taille du marché de l'année de base (2025) | 2.31 Milliards de dollars |

| Taille du Marché (2026) | 2.61 Milliards de dollars |

| Taille du Marché (2031) | 4.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

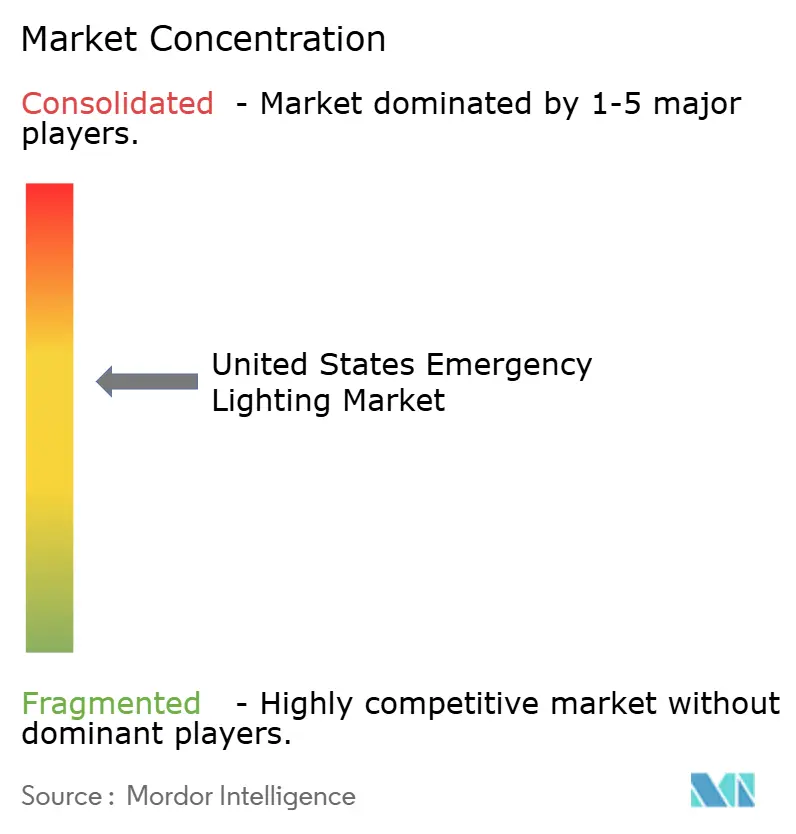

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage de secours aux États-Unis par Mordor Intelligence

La taille du marché de l'éclairage de secours aux États-Unis était évaluée à 2,31 milliards USD en 2025 et devrait croître de 2,61 milliards USD en 2026 pour atteindre 4,75 milliards USD d'ici 2031, à un CAGR de 12,74 % durant la période de prévision (2026-2031). La croissance soutenue est ancrée dans la loi sur l'investissement dans les infrastructures et l'emploi (IIJA), la baisse continue des prix des LED, la révision de la norme UL 924 et le renforcement de l'application des normes NFPA 70/101, qui accélèrent collectivement l'activité de rénovation dans les installations commerciales, de soins de santé et de transport. Les fonds fédéraux engagés au titre de l'IIJA ont atteint 279 milliards USD en avril 2025, générant un flux régulier d'appels d'offres pour des ensembles d'éclairage conformes aux codes. Les luminaires LED dépassent désormais 180 lm/W, tandis que les batteries lithium-fer-phosphate (LiFePO4) prolongent la durée de vie, réduisant le coût total de possession et renforçant le passage rapide des systèmes fluorescents. En parallèle, les plateformes compatibles IoT telles que nLight AIR simplifient les tests de conformité grâce à l'autodiagnostic sans fil, réduisant les heures de main-d'œuvre et les besoins en câblage. La concentration modérée du marché permet aux acteurs établis d'approfondir leurs parts via des acquisitions et des offres de bâtiments intelligents qui intègrent les luminaires de secours dans des écosystèmes de gestion de l'énergie plus larges.

Points clés du rapport

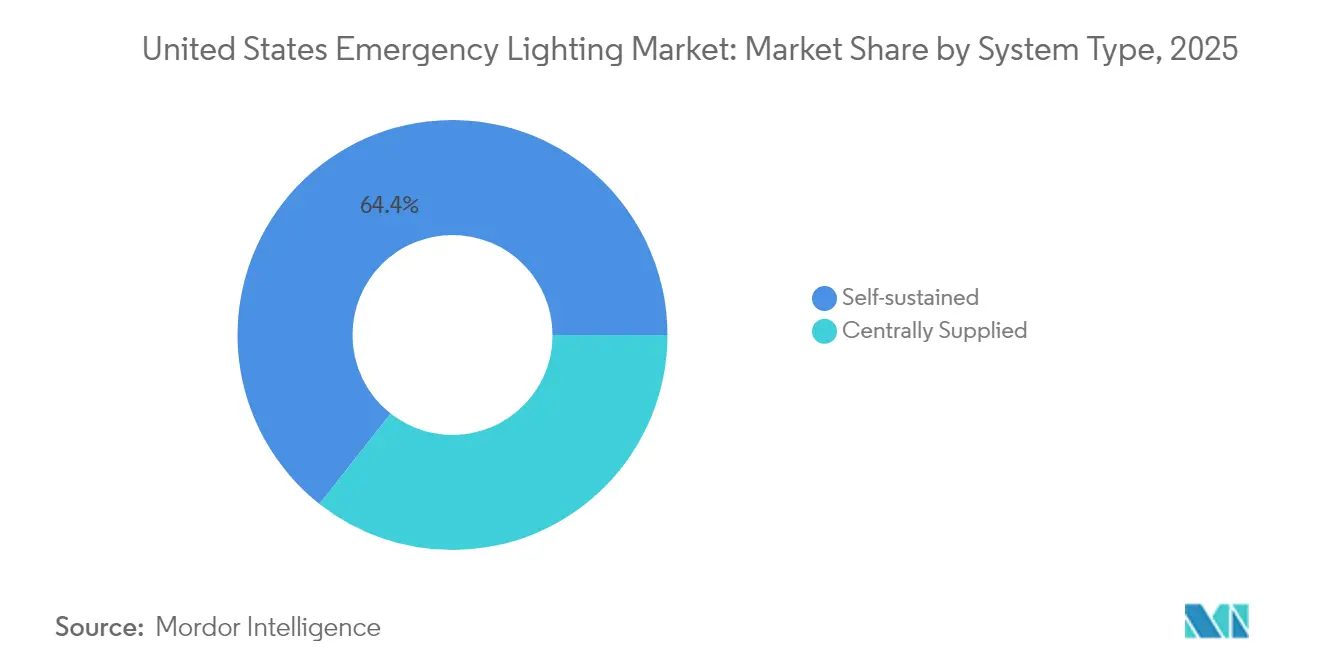

- Par type de système, les produits autonomes détenaient 64,38 % de la part de marché de l'éclairage de secours aux États-Unis en 2025 et se développeront le plus rapidement à un CAGR de 13,92 % jusqu'en 2031.

- Par source lumineuse, les LED étaient en tête avec une part de revenus de 78,02 % en 2025, tandis que le même segment devrait afficher un CAGR de 14,06 % jusqu'en 2031.

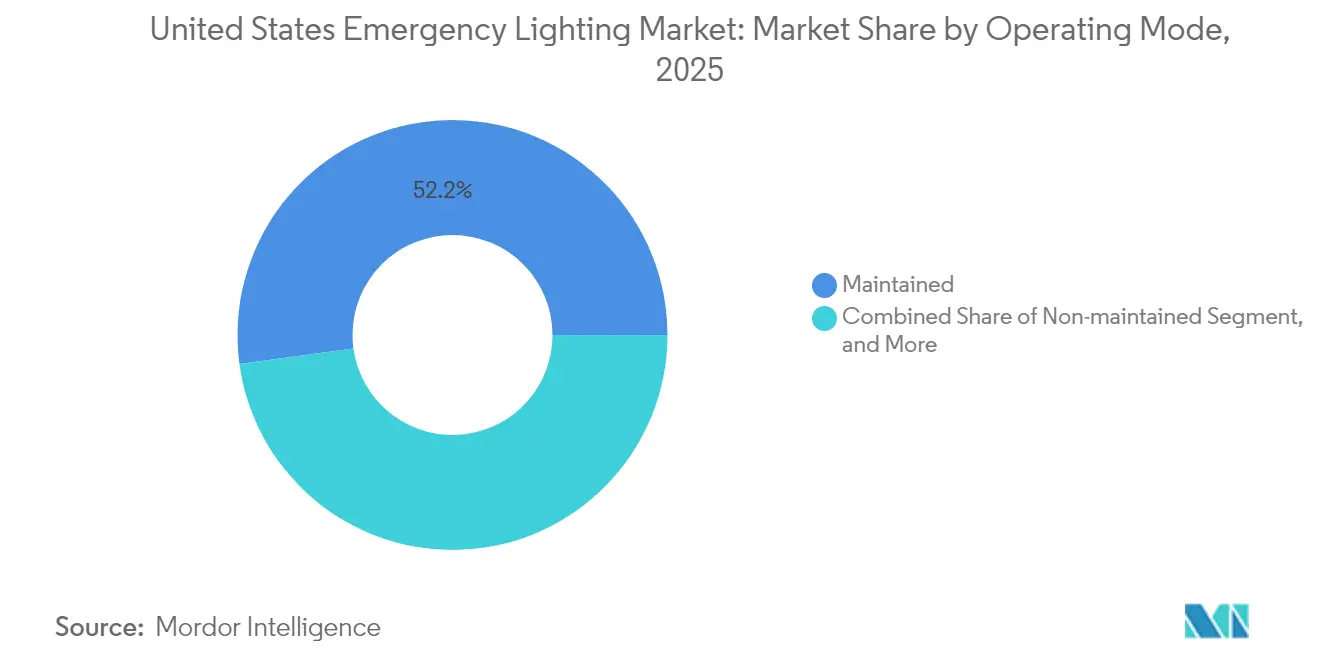

- Par mode de fonctionnement, les luminaires maintenus représentaient une part de 52,15 % de la taille du marché de l'éclairage de secours aux États-Unis en 2025, tandis que les unités commutées/multimode sont prêtes à atteindre un CAGR de 15,33 % sur la période de prévision.

- Par utilisateur final, les installations commerciales ont contribué à hauteur de 40,70 % des revenus en 2025 ; les infrastructures publiques et les sites de transport en commun représentent le groupe d'utilisateurs à la croissance la plus rapide avec un CAGR de 14,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage de secours aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Amélioration de l'efficacité des LED et baisse des prix | +2.80% | À l'échelle nationale, plus forte dans les secteurs commercial et de la santé | Court terme (≤ 2 ans) |

| Pression de conformité stricte aux normes NFPA 70/101 et OSHA | +3.20% | Bâtiments à forte occupation à l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des rénovations de bâtiments intelligents (intégration IoT) | +2.10% | Nord-Est urbain et côte Ouest | Moyen terme (2-4 ans) |

| Financement fédéral pour la modernisation des infrastructures (IIJA) | +2.90% | Tous les États, accent sur les pôles de transport | Long terme (≥ 4 ans) |

| Mandats de résilience climatique face aux événements météorologiques extrêmes | +1.70% | Régions côtières et zones exposées aux tornades | Long terme (≥ 4 ans) |

| Objectifs de décarbonisation ESG des entreprises | +1.40% | Campus des entreprises du Fortune 500 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'amélioration de l'efficacité des LED et la baisse des prix stimulent la transformation du marché

Les luminaires de secours LED de nouvelle génération dépassent désormais 180 lm/W, permettant aux propriétaires d'installations de réduire leur consommation d'énergie jusqu'à 82 % après rénovation. McLaren Health Care a remplacé 25 000 unités dans 11 hôpitaux et réduit les coûts annuels d'utilité de 1,6 million USD, confirmant des délais de récupération favorables malgré les mises à niveau de batteries imposées par les codes.[1]Orion Lighting, "Études de cas sur l'éclairage LED – Colby Metal," orionlighting.com La baisse des coûts des diodes comprime les prix des luminaires, poussant le marché de l'éclairage de secours aux États-Unis plus profondément dans la zone de parité des prix avec les acteurs fluorescents. La haute efficacité réduit les exigences de dimensionnement des batteries, réduisant encore davantage les dépenses initiales. En conséquence, la pénétration des LED devrait dépasser 90 % des nouvelles installations avant 2027. Le leadership technologique renforce le pouvoir de négociation des fournisseurs tout en élargissant l'adoption dans les projets éducatifs et municipaux sensibles aux prix.

La pression de conformité stricte aux normes NFPA 70/101 et OSHA remodèle les normes d'installation

La dernière édition de la NFPA 101 impose un éclairement minimal de sortie de 1 fc et une durée de sauvegarde de 90 minutes, incitant les gestionnaires d'installations à remplacer les luminaires non conformes lors des rénovations. La norme UL 924 (mai 2022) exige désormais que les luminaires détectent la présence d'alimentation normale ; les offres de maillage sans fil comme nLight AIR satisfont à cette règle sans câblage de commande supplémentaire.[2]nLight Acuity Brands, "Solutions de secours UL 924," nlight.acuitybrands.com Les districts scolaires utilisant des modèles de contrats de performance, tels que West Mifflin, anticipent 9,9 millions USD d'économies sur 15 ans en dépassant les niveaux de base des codes. Les autotests mensuels cohérents et les rapports annuels de décharge générés par les pilotes intelligents suppriment la tenue manuelle des registres, facilitant les audits OSHA. Le renforcement de l'application stimule les cycles de remplacement et consolide les fonctionnalités de conformité comme des exigences incontournables dans les spécifications d'appels d'offres sur l'ensemble du marché de l'éclairage de secours aux États-Unis.

L'essor des rénovations de bâtiments intelligents accélère l'intégration IoT

Les aéroports, les hôpitaux et les bureaux de classe A exigent de plus en plus des réseaux de secours surveillés de manière centralisée. Le centre de location de voitures d'O'Hare a relié 7 000 luminaires LED à un tableau de bord à l'échelle du campus pour la maintenance prédictive et les avantages de la collecte de lumière naturelle. Les nœuds de maillage Bluetooth permettent des mises à jour de micrologiciels à distance, réduisant les déplacements de techniciens et la variance des heures de combustion qui annulait auparavant les garanties des batteries. Les directeurs d'installations traitent les luminaires comme des points de données qui alimentent les tableaux de bord d'intensité carbone pour les rapports ESG. La convergence de la sécurité et de l'analytique élargit la valeur adressable pour les fournisseurs qui regroupent l'éclairage, les commandes et les logiciels, renforçant la dynamique de croissance au sein du marché de l'éclairage de secours aux États-Unis.

Le financement fédéral pour la modernisation des infrastructures crée des opportunités de marché sans précédent

L'autorité budgétaire de 432,1 milliards USD de l'IIJA réserve des milliards pour les projets ferroviaires, aéroportuaires et d'éclairage public, soutenant un carnet de commandes à long terme pour les luminaires de qualité spécifiée.[3]Département américain des Transports, "Statut de financement de la loi sur l'investissement dans les infrastructures et l'emploi," transportation.gov La rénovation de Memphis par Ameresco pour 47 millions USD a converti 77 000 luminaires de voirie, réalisant 37 millions de kWh d'économies annuelles et validant l'économie à grande échelle. Les mises à niveau des pistes à l'aéroport international de Daytona Beach, achevées en mai 2025, soulignent les délais d'adoption accélérés pour les actifs aéronautiques à mission critique. Les règles Buy America stimulent les investissements dans l'assemblage localisé, favorisant la résilience de la chaîne d'approvisionnement et soutenant les objectifs de création de valeur nationale du marché de l'éclairage de secours aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes conformes aux codes | −1.8% | Petites installations commerciales et établissements K-12 | Court terme (≤ 2 ans) |

| Concurrence des micro-UPS distribués et de l'éclairage PoE | −1.2% | Centres urbains à forte densité de fibre optique | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en batteries lithium | −1.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Manque de compétences en installation basse tension | −0.9% | Comtés ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût initial élevé des systèmes conformes aux codes freine l'adoption

Les pilotes d'autotest avancés, les batteries LiFePO4 et les radios sans fil élèvent la nomenclature jusqu'à 40 % par rapport aux unités fluorescentes traditionnelles, allongeant les délais de récupération pour les propriétaires à court de liquidités. Les petits détaillants et les collèges communautaires reportent souvent les mises à niveau malgré les remises sur l'énergie, ralentissant le volume total adressable dans des segments qui représentent collectivement plus d'un tiers du parc immobilier. Néanmoins, à mesure que les coûts des composants LED reculent et que les services publics élargissent les incitations prescriptives, les barrières de coûts devraient s'assouplir, permettant à la demande latente de migrer vers le marché actif de l'éclairage de secours aux États-Unis.

La volatilité de l'approvisionnement en batteries lithium menace la prévisibilité des coûts

Le carbonate de lithium a atteint en moyenne 9 271 USD par tonne métrique début 2025 ; toute nouvelle flambée des prix pourrait faire augmenter les coûts des luminaires, car les batteries contribuent jusqu'à 25 % du prix unitaire. Le risque géopolitique dans le traitement des matières premières et une base de fabrication de cellules aux États-Unis encore naissante accroissent l'incertitude des délais de livraison, obligeant les entrepreneurs à constituer des stocks de sécurité plus importants et érodant les marges sur les offres à prix fixe. Les fabricants d'équipements d'origine qui s'approvisionnent en cellules auprès de sources multiples ou ouvrent des lignes d'assemblage de batteries régionales protégeront les délais des projets et préserveront leurs parts dans le secteur de l'éclairage de secours aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : les conceptions autonomes étendent leur leadership

Les unités autonomes ont dominé avec une part de marché de 64,38 % sur le marché de l'éclairage de secours aux États-Unis en 2025 et devraient se développer à un CAGR de 13,92 % jusqu'en 2031, soulignant leur facilité d'installation et leur résilience face aux défaillances à point unique. Les batteries dispersées intégrées dans chaque luminaire simplifient les rénovations décentralisées dans les bureaux, les hôpitaux et les gares ferroviaires, éliminant le besoin de salles de batteries dédiées. Les systèmes alimentés de manière centralisée conservent une place dans les projets de soins de santé de grande envergure où la surveillance unifiée facilite les tests trimestriels, mais leur câblage coûteux limite les nouvelles adoptions.

La tendance à l'intelligence distribuée s'aligne sur la numérisation plus large de l'immobilier commercial, positionnant les luminaires autonomes comme une colonne vertébrale pour les réseaux de capteurs à l'échelle du bâtiment. L'analytique de périphérie au sein de chaque luminaire permet des diagnostics localisés, comprimant le temps moyen de réparation et améliorant les rapports de conformité, essentiels pour maintenir les certifications NFPA et OSHA sur l'ensemble du marché de l'éclairage de secours aux États-Unis.

Par source lumineuse : les LED cimentent leur suprématie sur le marché

Les LED représentaient 78,02 % des expéditions de 2025 et resteront la source lumineuse à la croissance la plus rapide à un CAGR de 14,06 %, reflétant une efficacité supérieure, une capacité d'allumage instantané et des durées de vie de 50 000 heures. La taille du marché de l'éclairage de secours aux États-Unis associée aux luminaires LED devrait dépasser les remplacements fluorescents d'un facteur quatre durant l'horizon de prévision, alors que les responsables des achats recherchent des économies d'énergie à deux chiffres et des budgets de maintenance réduits. Les clients industriels citent une réduction de 60 % des interventions de maintenance après le passage des batteries T8 aux sorties LED dédiées.

La baisse des prix des composants réduit la prime LED, permettant des récupérations rapides même dans les projets municipaux sensibles aux prix. Les options fluorescentes et halogènes persistent principalement dans des applications de niche, mais leur part unitaire combinée devrait probablement tomber en dessous de 5 % avant 2028, confirmant les LED comme norme de facto sur l'ensemble du marché de l'éclairage de secours aux États-Unis.

Par mode de fonctionnement : les luminaires maintenus détiennent la majorité tandis que le multimode progresse

Les luminaires maintenus représentaient 52,15 % de la taille du marché de l'éclairage de secours aux États-Unis en 2025, en raison de leur fonctionnalité à double usage servant également d'éclairage de couloir sous alimentation normale. Les gestionnaires d'installations apprécient l'élimination des luminaires redondants, qui libère de l'espace au plafond pour les capteurs et améliore l'esthétique dans les bâtiments certifiés LEED.

Les unités commutées ou multimode, cependant, sont en voie d'enregistrer un CAGR de 15,33 %, stimulées par les rénovations de bâtiments intelligents qui exploitent les données d'occupation pour réduire l'intensité lumineuse pendant les périodes de faible trafic tout en préservant la disponibilité en cas d'urgence. L'intégration avec les logiciels de contrôle de l'éclairage prend en charge une planification sophistiquée et des tableaux de bord énergétiques, répondant aux acheteurs d'entreprise axés sur l'ESG. Les unités non maintenues continuent de servir les zones de sortie à faible utilisation, mais font face à une croissance atténuée alors que les propriétaires se tournent vers des luminaires offrant une utilité quotidienne au sein du marché dynamique de l'éclairage de secours aux États-Unis.

Par utilisateur final : le secteur commercial est en tête ; les pôles de transport s'accélèrent

L'immobilier commercial a contribué à hauteur de 40,70 % des revenus de 2025, reflétant des cycles réguliers d'amélioration des locataires et des rafraîchissements des espaces de travail post-pandémie. Les rénovations regroupent de plus en plus l'éclairage de secours avec les mises à niveau CVC et de sécurité pour obtenir des certifications ESG globales et répondre aux normes WELL Building.

Les sites de transport en commun et d'infrastructure publique afficheront le CAGR le plus élevé de 14,98 % alors que les fonds IIJA accélèrent la modernisation des aéroports et des métros. L'aéroport international de Daytona Beach a achevé une mise à niveau LED des pistes en 21 jours en mai 2025, validant des calendriers d'installation rapides pouvant être reproduits dans des installations similaires à l'échelle nationale. Les chaînes de soins de santé et les universités poursuivent d'importants programmes de rénovation motivés par les économies de maintenance et les objectifs de résilience, maintenant un solide pipeline de projets sur l'ensemble du marché de l'éclairage de secours aux États-Unis.

Analyse géographique

La Californie, le Texas, New York, la Floride et l'Illinois attirent collectivement la majeure partie des subventions IIJA, propulsant une demande concentrée dans les États côtiers et les corridors de fret. La Californie seule a approuvé 830 millions USD pour les transports en décembre 2024, une part qui inclut l'éclairage de sortie de secours pour les ponts et les échangeurs. Ces allocations garantissent un flux de commandes régulier pour les fabricants d'équipements d'origine disposant de références conformes aux règles Buy America, renforçant le marché de l'éclairage de secours aux États-Unis dans les régions à forte population.

Le Midwest bénéficie de la construction de parcs logistiques et de codes de construction résistants aux tornades qui élèvent les spécifications de durée de sauvegarde des batteries au-dessus des minima nationaux. Le contrat d'éclairage routier de 0,52 million USD du Département des Transports de l'Illinois en 2025 illustre la vague de programmes de maintenance centrés sur les LED au-delà des métropoles côtières. Les districts ruraux peinent avec un nombre limité d'électriciens certifiés, mais les subventions fédérales d'assistance technique commencent à compenser le manque de compétences, débloquant progressivement la demande latente sur l'ensemble du marché de l'éclairage de secours aux États-Unis.

Les centres urbains du Nord-Est et du Nord-Ouest du Pacifique sont en tête des projets pilotes de bâtiments intelligents, déployant des réseaux de secours à maillage Bluetooth qui s'articulent avec les lois sur la divulgation de l'intensité carbone. Les ordonnances de substitution à New York et Seattle ouvrent la voie à des déploiements à l'échelle des États, positionnant ces marchés comme des indicateurs avancés pour des spécifications à forte composante de commandes qui se diffuseront à l'échelle nationale d'ici la fin de la décennie.

Paysage concurrentiel

Acuity Brands, Eaton et Hubbell ont ensemble capturé une part majeure de la valeur des expéditions en 2024, indiquant une concentration modérée au sein du marché de l'éclairage de secours aux États-Unis. Acuity a amélioré son bénéfice d'exploitation de 16,9 % au cours de l'exercice 2024 grâce au réalignement du portefeuille et à de nouvelles acquisitions centrées sur les logiciels. Le segment Electrical Americas d'Eaton a élargi son carnet de commandes de 29 % d'une année sur l'autre, tirant parti des dépenses d'infrastructure pour développer les luminaires intégrés aux UPS. Hubbell a cédé sa division résidentielle Progress Lighting pour se concentrer sur les luminaires de qualité spécifiée et les zones dangereuses, un segment qui nécessite une ingénierie spécialisée et offre des marges plus élevées.

Les stratégies mettent l'accent sur l'intégration IoT, la conformité UL 924 et l'assemblage localisé de batteries. L'acquisition de Q-SYS par Acuity en janvier 2025 (1,1 milliard USD) ajoute des actifs de contrôle audiovisuel pouvant alimenter des couches de notification de masse au-dessus de l'éclairage de sortie de secours, élargissant la proposition de valeur pour les clients de campus. Eaton mise sur les partenariats en matière de batteries lithium pour se prémunir contre la volatilité de l'approvisionnement, tandis que Hubbell développe des outils de mise en service sans fil pour réduire la main-d'œuvre sur les chantiers dans les régions où elle est rare. Les challengers de niveau intermédiaire courtisent des parts via des chimies LiFePO4 différenciées promettant une durée de vie de 2 000 cycles, mais les économies d'échelle favorisent toujours les acteurs établis, maintenant la structure modérément consolidée du marché de l'éclairage de secours aux États-Unis.

Les perturbateurs émergents regroupent des pilotes Power-over-Ethernet (PoE) avec des tableaux de bord cloud, proposant des réseaux basse tension unifiés qui fusionnent données, alimentation et contrôle. Bien que leur part reste faible, ces entrants poussent les acteurs établis à accélérer les déploiements de logiciels, accélérant la maturité numérique sur l'ensemble du marché de l'éclairage de secours aux États-Unis.

Leaders du secteur de l'éclairage de secours aux États-Unis

Acuity Brands Inc.

Eaton Corporation plc

ABB Ltd

Hubbell Incorporated

Signify N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'aéroport international de Daytona Beach a achevé une conversion LED des pistes en 21 jours, réduisant les temps d'arrêt pour maintenance et améliorant la visibilité des pilotes. Stratégie : présenter un modèle de déploiement rapide adaptable aux mises à niveau aéroportuaires financées par la FAA.

- Avril 2025 : Le Département américain des Transports a confirmé 279 milliards USD de fonds IIJA engagés, maintenant la visibilité des dépenses d'investissement pour les fabricants de luminaires jusqu'au milieu de la décennie. Stratégie : fournir un environnement de demande prévisible encourageant l'expansion des capacités.

- Février 2025 : Le district scolaire de West Mifflin a projeté 9,9 millions USD d'économies sur 15 ans grâce à une rénovation complète de l'éclairage de secours. Stratégie : valider les contrats de performance énergétique dans le secteur de l'éducation.

- Janvier 2025 : Acuity Brands a acquis Q-SYS pour 1,1 milliard USD afin d'intégrer des capacités audio, vidéo et de contrôle dans sa plateforme d'espaces intelligents, permettant une notification d'urgence intégrée et un contrôle de l'éclairage. Stratégie : développer les revenus récurrents des logiciels et la vente croisée sur les campus d'entreprise.

Périmètre du rapport sur le marché de l'éclairage de secours aux États-Unis

Périmètre de l'éclairage de secours - Les revenus comprennent les lampes de secours, les luminaires (LED/fluorescent) et les accessoires d'éclairage, tels que les blocs d'alimentation, les systèmes de surveillance, les modules de détection et les interrupteurs de test d'éclairage. Les différents produits comprennent l'éclairage d'évacuation (éclairage de signalisation et éclairage anti-panique) et l'éclairage de remplacement (éclairage de tâche à haut risque). L'étude couvre également les principaux domaines d'utilisation finale de l'éclairage de secours et les géographies.

| Autonome |

| Alimenté de manière centralisée |

| LED |

| Fluorescent |

| Autres (halogène, incandescent, etc.) |

| Maintenu |

| Non maintenu |

| Commuté/Multimode |

| Commercial |

| Industriel |

| Établissements éducatifs |

| Établissements de soins de santé |

| Infrastructures publiques et transports en commun |

| Autres (résidentiel, hôtellerie, etc.) |

| Par type de système | Autonome |

| Alimenté de manière centralisée | |

| Par source lumineuse | LED |

| Fluorescent | |

| Autres (halogène, incandescent, etc.) | |

| Par mode de fonctionnement | Maintenu |

| Non maintenu | |

| Commuté/Multimode | |

| Par utilisateur final | Commercial |

| Industriel | |

| Établissements éducatifs | |

| Établissements de soins de santé | |

| Infrastructures publiques et transports en commun | |

| Autres (résidentiel, hôtellerie, etc.) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'éclairage de secours aux États-Unis ?

Le marché était évalué à 2,61 milliards USD en 2026 et devrait atteindre 4,75 milliards USD d'ici 2031.

Quel type de système domine les installations aux États-Unis ?

Les luminaires autonomes détenaient une part de 64,38 % en 2025, grâce à un câblage simplifié et à une redondance distribuée des batteries.

Comment les dépenses IIJA influenceront-elles la demande ?

L'IIJA a déjà engagé 279 milliards USD, finançant de grands projets de transport en commun et d'aéroports qui soutiendront une demande de luminaires à deux chiffres jusqu'en 2031.

Pourquoi les batteries LiFePO4 gagnent-elles en popularité ?

Elles offrent une durée de cycle plus longue et une maintenance réduite, s'alignant sur les mandats de sauvegarde de 90 minutes de la NFPA sans remplacement fréquent.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les infrastructures publiques et les installations de transport en commun croîtront à un CAGR de 14,98 % alors qu'elles modernisent leur éclairage pour la sécurité et les économies d'énergie.

Qu'est-ce qui stimule l'adoption de l'éclairage de secours intelligent ?

L'autotest sans fil, les tableaux de bord centralisés et l'automatisation de la conformité réduisent les coûts de main-d'œuvre et soutiennent les objectifs de reporting ESG.

Dernière mise à jour de la page le: