Taille et part du marché des relais de protection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

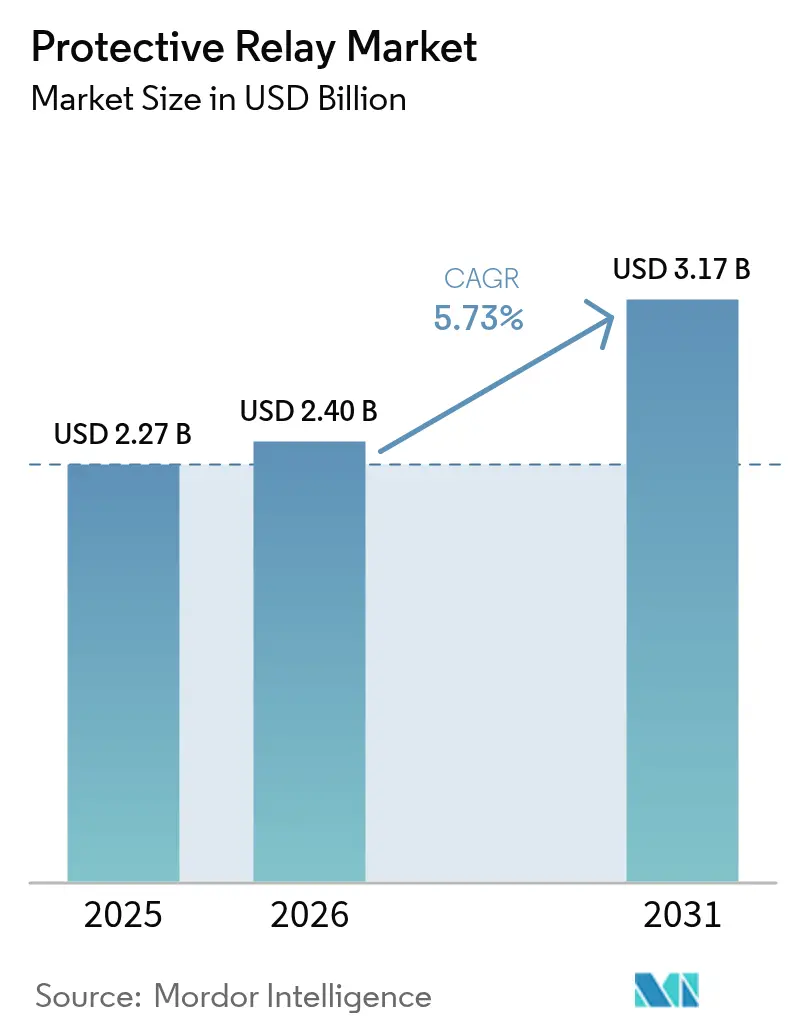

| Taille du Marché (2026) | 2.40 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des relais de protection par Mordor Intelligence

La taille du marché des relais de protection devrait passer de 2,27 milliards USD en 2025 à 2,4 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031, à un TCAC de 5,73 % sur la période 2026-2031. La montée en puissance des programmes d'investissement en capital pour la modernisation des réseaux dans les économies développées, l'intégration rapide des énergies renouvelables et l'accélération du déploiement des postes électriques numériques continuent de stimuler les déploiements à grande échelle de relais à microprocesseur capables de gérer les flux d'énergie bidirectionnels, d'exécuter des autodiagnostics et d'échanger des données via les protocoles IEC 61850. Les investissements en haute tension, notamment les corridors CCHT ±800 kV de la Chine et les développements de lignes de transport longue distance en Amérique du Nord, stimulent la demande de dispositifs de distance à grande vitesse qui répondent en moins de deux cycles et résistent aux environnements difficiles. Parallèlement, les services publics et les propriétaires industriels accordent la priorité aux modernisations des postes de commutation vieillissants, où plus de 70 % des lignes de transport dépassent 25 ans de service, créant ainsi un marché secondaire important pour les remplacements numériques compatibles. Enfin, les mandats en matière de cybersécurité tels que NERC CIP en Amérique du Nord et NIS-2 en Europe reconfigurent les spécifications des produits vers la détection intégrée des intrusions et les micrologiciels sécurisés, conférant un avantage concurrentiel aux fournisseurs dotés de solides capacités logicielles.

Principaux enseignements du rapport

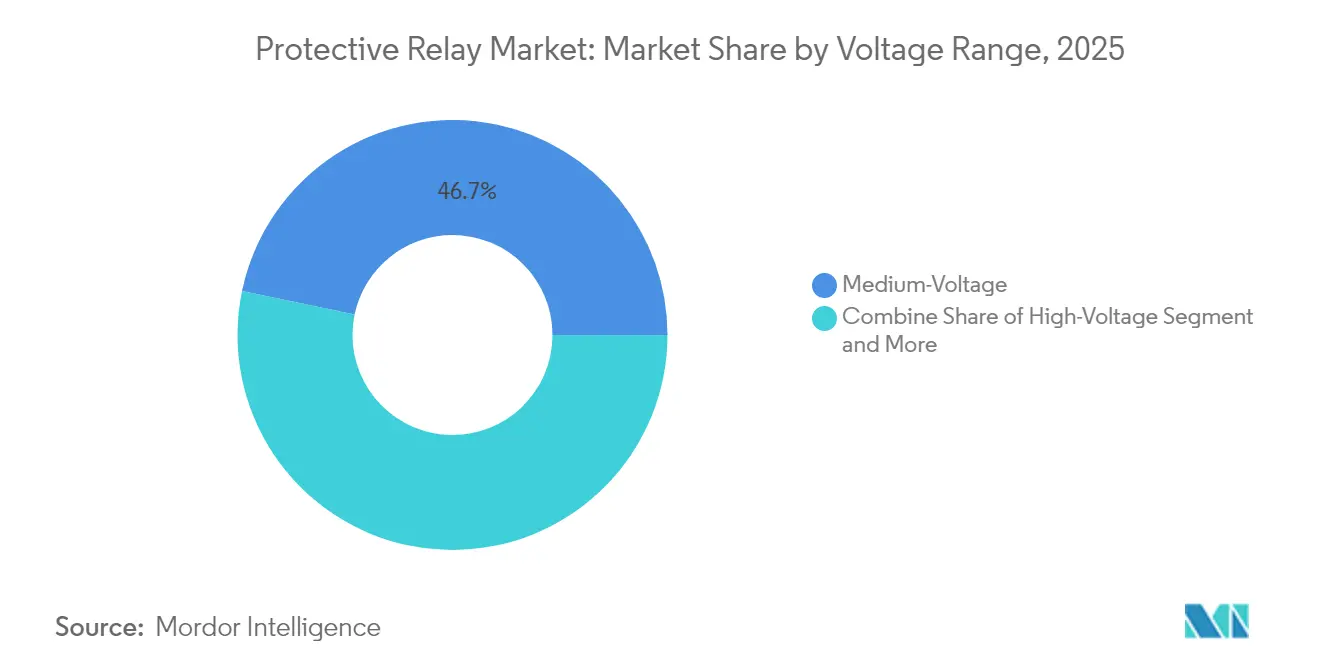

- Par plage de tension, les systèmes à moyenne tension détenaient 46,72 % de la part du marché des relais de protection en 2025, tandis que les applications à haute tension progressent à un TCAC de 6,78 % jusqu'en 2031.

- Par type de produit, la protection des départs dominait avec 27,95 % de la part du marché des relais de protection en 2025 ; la protection des générateurs devrait croître à un TCAC de 8,1 % jusqu'en 2031.

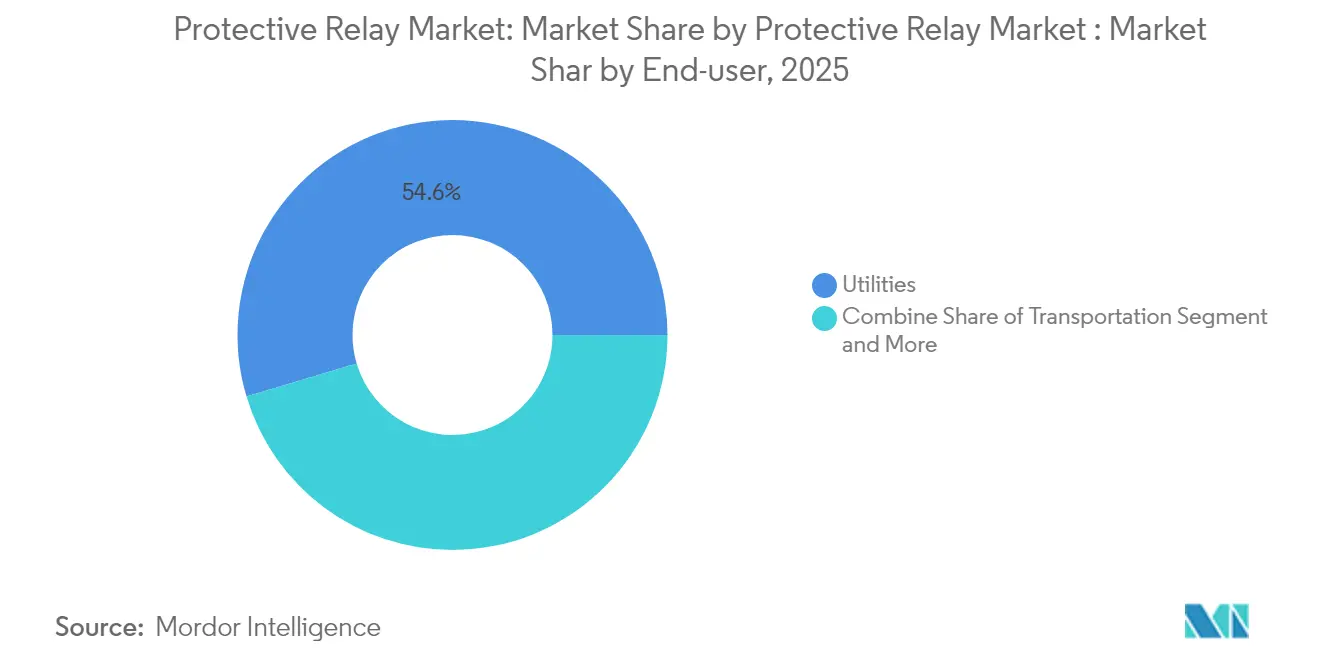

- Par utilisateur final, les services publics représentaient 54,62 % de la taille du marché des relais de protection en 2025, tandis que le secteur des transports progresse à un TCAC de 7,74 % sur la période de prévision.

- Par type d'installation, les projets de nouvelle construction représentaient 51,38 % de la taille du marché des relais de protection en 2025, mais l'activité de modernisation augmente à un TCAC de 7,38 % à mesure que les opérateurs modernisent les actifs existants.

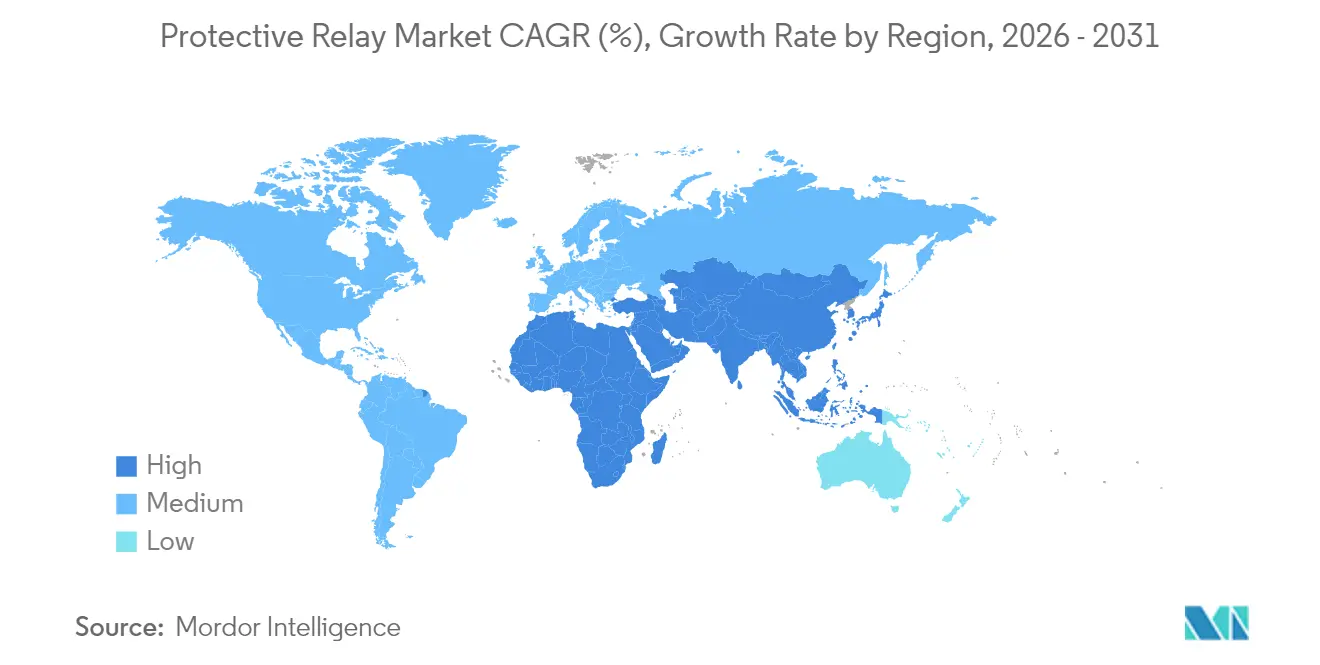

- Par zone géographique, l'Asie-Pacifique était en tête avec 34,10 % de la part du marché des relais de protection en 2025, et le Moyen-Orient devrait afficher le TCAC le plus rapide de 6,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des relais de protection

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements en forte hausse dans les infrastructures de transport et de distribution en Amérique du Nord | +1.8% | Amérique du Nord, répercussions en Europe | Moyen terme (2-4 ans) |

| Déploiements rapides de postes électriques numériques en Europe pour atteindre les objectifs Ajustement à l'objectif 55 | +1.2% | Europe, adoption se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les micro-réseaux riches en énergies renouvelables dans les nations insulaires du Pacifique stimulent la demande de protection contre l'îlotage | +0.4% | Îles du Pacifique, régions éloignées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Les projets THT chinois nécessitant des relais de distance à grande vitesse | +1.1% | Chine, marchés de la Ceinture et de la Route | Court terme (≤ 2 ans) |

| La maintenance prédictive basée sur l'IoT industriel stimulant les relais à autodiagnostic | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements en forte hausse dans les infrastructures de transport et de distribution en Amérique du Nord

Les dépenses d'investissement des services publics américains en équipements de transport ont atteint 27,7 milliards USD en 2024, soit près du triple des niveaux enregistrés au début de la dernière décennie, et le programme de résilience et d'innovation des réseaux du Département de l'énergie alloue 2,2 milliards USD au renforcement des réseaux dans 18 États, stimulant directement les nouveaux déploiements sur le marché des relais de protection.[1]Administration américaine d'information sur l'énergie, « Les investissements dans les infrastructures de réseau entraînent une augmentation des dépenses des services publics », eia.gov L'étude nationale sur la planification du transport montre que la capacité de transfert requise doit doubler ou tripler d'ici 2050, créant une demande soutenue pour des dispositifs qui coordonnent les corridors d'énergie longue distance à faible inertie.[2]Laboratoire national des énergies renouvelables, « L'analyse nationale du transport trace le prochain chapitre de l'évolution du réseau américain », nrel.gov Avec plus de 70 % des lignes haute tension âgées de plus de 25 ans, les services publics remplacent les relais électromécaniques par des unités numériques prenant en charge les entrées de synchrophaseurs et la messagerie poste à poste à grande vitesse pour une protection adaptative.[3]Département américain de l'énergie, « L'administration Biden-Harris investit 2,2 milliards USD dans le réseau national pour se protéger contre les conditions météorologiques extrêmes », energy.gov Ces mises à niveau sont concentrées dans les régions riches en énergies renouvelables où la production variable et les flux d'énergie inversés nécessitent des fonctionnalités de distance, de sous-fréquence et de décrochage dans le même boîtier. En conséquence, le marché des relais de protection voit se multiplier des accords-cadres pluriannuels qui regroupent le matériel, les micrologiciels sécurisés et les analyses dans des contrats de service basés sur la performance.

Déploiements rapides de postes électriques numériques en Europe pour atteindre les objectifs Ajustement à l'objectif 55

Les opérateurs de réseaux européens remplacent les systèmes secondaires câblés en cuivre par des bus de processus à fibre optique, ce qui réduit les coûts de construction des postes jusqu'à 30 % et réduit les fenêtres d'interruption lors des modernisations en site occupé. National Grid s'est engagé à déployer 40 postes entièrement numériques au cours de la prochaine décennie, illustrant comment les objectifs de décarbonation Ajustement à l'objectif 55 se traduisent par de grandes commandes de relais de protection spécifiant une interopérabilité stricte selon la norme IEC 61850 Édition 2. La cybersécurité imposée par NIS-2 accroît la demande de relais dotés d'une racine de confiance matérielle, de contrôles d'accès par locataire et d'une messagerie GOOSE chiffrée, faisant des mises à jour sécurisées des micrologiciels un critère d'achat clé. De plus, la capacité croissante d'éolien offshore en Europe nécessite des schémas différentiels adaptés aux longs câbles d'exportation en courant alternatif présentant une capacité élevée, ce qui conduit les fabricants à intégrer la localisation des défauts par ondes progressives dans les plateformes de distance. Les fabricants intègrent la localisation des défauts par ondes progressives dans les plateformes de distance, et les fournisseurs capables de certifier des solutions de bout en bout, des transformateurs de courant optiques aux postes de travail d'ingénierie au niveau de la station, captent une prime sur les projets clés en main financés par les obligations vertes de l'Union européenne.

Les micro-réseaux riches en énergies renouvelables dans les nations insulaires du Pacifique stimulent la demande de protection contre l'îlotage

Les services publics du Pacifique construisent des systèmes hybrides où la capacité solaire et les batteries remplacent les groupes électrogènes diesel qui fournissaient historiquement l'inertie essentielle, ce qui incite à mettre en place des schémas de protection qui s'adaptent aux faibles niveaux de défaut et aux transferts de mode fréquents. Les dispositifs doivent détecter l'îlotage en moins de 50 ms et traverser les excursions de tension rapides pour maintenir la qualité de l'alimentation des usines de dessalement et des liaisons de télécommunications. Les groupes de réglages adaptatifs qui commutent lorsque la pénétration des énergies renouvelables dépasse 60 % deviennent la norme à mesure que les opérateurs cherchent à maximiser les économies de carburant sans compromettre la fiabilité. Des fournisseurs de niche lancent des relais numériques compacts avec logique intégrée de contrôle de synchronisme, ROCOF et délestage par sous-tension optimisée pour les contrôleurs de micro-réseaux, s'appropriant une part croissante du marché des relais de protection. Les enseignements tirés éclairent les programmes d'électrification rurale sur le continent, élargissant la demande adressable pour ces solutions spécialisées.

Les projets à très haute tension (THT) chinois nécessitant des relais de distance à grande vitesse

La State Grid Corporation a achevé 42 projets THT en courant alternatif/continu fin 2024, dont la liaison CCHT la plus haute du monde qui transporte de l'hydroélectricité sur 1 700 km depuis le bassin de la rivière Jinsha, et chaque schéma spécifie des relais de distance qui opèrent en 1,5 cycle ou moins. Les travaux de normalisation sur les marges de performance ±800 kV ont codifié les technologies de suppression d'arc au carbure de silicium et les entrées de capteurs optiques, établissant de nouveaux repères mondiaux que les concurrents doivent atteindre ou dépasser. Les marchés de la Ceinture et de la Route adoptant des corridors similaires, comme l'artère CCHT Pakistan-Chine, importent du matériel chinois préchargé avec des interfaces homme-machine bilingues et des interfaces de contrôle à grande zone qui prennent en charge les commandes propriétaires de la station maîtresse. Par conséquent, le marché des relais de protection assiste à un transfert de technologie accéléré qui élève les spécifications techniques mondiales tout en resserrant les délais de livraison pour s'aligner sur les contrats EPC à exécution rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inondation des marchés asiatiques émergents par des relais contrefaits à bas coût | –0.8% | Asie émergente, répercussions en Afrique et en Amérique latine | Court terme (≤ 2 ans) |

| Volatilité des délais d'approvisionnement pour les composants ASIC et FPGA | –1.2% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Retards complexes de certification en cybersécurité dans l'Union européenne | –0.6% | Europe, défis similaires en Amérique du Nord | Moyen terme (2-4 ans) |

| Manque de main-d'œuvre qualifiée pour l'ingénierie IEC 61850 en Afrique | –0.4% | Afrique subsaharienne, autres régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inondation des marchés asiatiques émergents par des relais contrefaits à bas coût

Les achats axés sur les prix dans plusieurs services publics d'Asie du Sud et du Sud-Est ont permis à des fournisseurs du marché gris de livrer des dispositifs qui imitent visuellement des unités légitimes mais échouent aux tests de réception lors de défauts à plusieurs étapes, compromettant la sécurité du réseau et érodant la confiance dans les mises à niveau. Le Centre de certification de la qualité de Chine a élargi ses services de tests de type pour inclure l'analyse spectrale des matériaux de circuits imprimés et les audits destructifs des micrologiciels dans le but de freiner l'afflux de contrefaçons. Cependant, l'application reste inégale et les ingénieurs des services publics manquent souvent de ressources pour retracer les numéros de série jusqu'aux lots d'usine, exposant les réseaux à des modes de défaillance cachés pouvant déclencher de larges sections du réseau. Le risque de réputation qui en résulte ralentit les cycles d'achat légitimes et freine la croissance du marché des relais de protection jusqu'à l'adoption de cadres anti-contrefaçon plus solides.

Volatilité des délais d'approvisionnement pour les composants ASIC et FPGA

Les délais de livraison pour les convertisseurs analogique-numérique haute performance et les FPGA SoC utilisés dans les architectures d'échantillonnage à 10 microsecondes ont dépassé 52 semaines en 2024-2025, obligeant les fabricants de relais à maintenir des stocks élevés ou à reconcevoir les cartes autour d'une autre puce qui peut ne pas disposer de piles IEC 61850 complètes. Les pénuries parallèles de transformateurs, avec des délais atteignant 130 semaines, illustrent comment la rareté des composants se répercute sur l'ensemble de l'écosystème de protection et retarde les calendriers de mise sous tension des postes. La Western Area Power Administration recommande la qualification multi-fournisseurs et les bibliothèques de pièces communes, mais les petits équipementiers font face à des contraintes de bilan qui entravent de telles mesures d'atténuation, limitant les livraisons sur le marché des relais de protection. Les entreprises capables de verrouiller des allocations de tranches à long terme ou d'adopter des architectures à chiplets gagnent en résilience de la chaîne d'approvisionnement et en pouvoir de fixation des prix, mais la volatilité systémique persistera jusqu'à ce que des capacités supplémentaires en tranches de 300 mm soient disponibles après 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de tension : la haute tension stimule l'expansion du transport

Les dispositifs haute tension ciblant 100 kV et au-dessus ont affiché le TCAC le plus rapide de 6,78 % et ont capté une part croissante du marché des relais de protection en 2026, la Chine, les États-Unis et le Conseil de coopération du Golfe ayant donné la priorité aux corridors longue distance qui transportent les énergies renouvelables vers les centres de charge. La moyenne tension reste l'ancre avec 46,72 % de la part du marché des relais de protection en 2025, car les départs de distribution, les campus industriels et les centres de données nécessitent des schémas standardisés de surintensité et de défaut à la terre que les fournisseurs expédient en grands volumes. Les plateformes de distance de nouvelle génération intègrent une logique de domaine temporel par ondes progressives et de différentiel de ligne pour accélérer l'élimination des défauts sur les lignes CCHT, tandis que les transformateurs de courant optiques réduisent le risque de saturation des TC à forte charge, réduisant l'encombrement dans les baies GIS compactes.

La surveillance améliorée de la qualité de l'énergie associée à la publication de synchrophaseurs devient obligatoire sur les relais de transport afin que les opérateurs de système puissent signaler les oscillations sous-synchrones provenant de grands parcs d'onduleurs, approfondissant la pénétration des unités multifonctions sur le marché des relais de protection. Parallèlement, les applications basse tension inférieures à 1 kV maintiennent une demande stable dans l'automatisation des bâtiments, où les fonctions de défaut d'arc et de courant résiduel sont intégrées dans des disjoncteurs moulés livrés avec un support de mise en service Bluetooth intégré.

Par type de produit : la protection des générateurs s'accélère avec les énergies renouvelables

Les modèles de départs détenaient 27,95 % de la part du marché des relais de protection en 2025, car les services publics déploient des milliers d'unités identiques par réseau, mais la protection des générateurs progresse à un TCAC de 8,1 % jusqu'en 2031, car le photovoltaïque solaire et le stockage par batterie introduisent des dynamiques à rampe rapide qui mettent à l'épreuve la logique de séquence négative et de perte d'excitation héritée. Les fabricants intègrent des boucles à verrouillage de phase qui suivent la fréquence du réseau faible et des algorithmes qui distinguent le courant de défaut des réponses de contrôle des onduleurs, répondant aux codes de réseau en évolution et sécurisant des ventes supplémentaires.

Les relais de moteur, de transformateur et de jeu de barres continuent de former un bloc de revenus stable de niveau intermédiaire, mais des relais de micro-réseau et de bus de processus de niche dotés d'entrées de valeurs échantillonnées IEC 61850-9-2 émergent dans les usines pétrochimiques et de semi-conducteurs cherchant une isolation galvanique par fibre optique. Le marché des relais de protection se bifurque donc : des unités de départ axées sur le volume optimisées pour la tarification et des dispositifs premium à haute fonction destinés aux actifs de production ou de processus complexes.

Par utilisateur final : l'électrification du secteur des transports s'accélère

Les services publics représentaient 54,62 % de la taille du marché des relais de protection en 2025, car les actifs d'énergie en vrac nécessitent une redondance rigoureuse, une logique à double processeur et des canaux de mise à jour à distance des micrologiciels que seuls des fournisseurs spécialisés peuvent fournir. Les transports, portés par l'électrification ferroviaire et aéroportuaire, progressent à un TCAC de 7,74 % jusqu'en 2031, les opérateurs déployant des alimentateurs à autotransformateur, des interfaces de freinage par récupération et des stockages d'énergie en bord de voie nécessitant une protection sur mesure contre les surintensités et les sections neutres.

Les disjoncteurs 245 kV de GE Vernova pour le Queensland illustrent comment les grands corridors d'énergies renouvelables doivent interagir avec les charges de traction, exigeant des études de système sophistiquées qui favorisent les offres premium du marché des relais de protection. Les utilisateurs industriels dans les secteurs minier, métallurgique et chimique continuent d'investir dans des relais avec revêtement conforme pour environnements difficiles et des modèles thermiques prédictifs pour réduire les arrêts de maintenance et satisfaire aux exigences de niveau d'intégrité de sécurité.

Par type d'installation : le marché de la modernisation prend de l'élan

Les projets de nouvelle construction représentaient 51,38 % de la taille du marché des relais de protection en 2025, les régions émergentes ayant développé leurs réseaux, mais les activités de modernisation progressent à un TCAC de 7,38 %, car les opérateurs des marchés développés visent à moderniser les systèmes secondaires sans remplacement coûteux des équipements primaires. Les services publics déploient des châssis compatibles qui s'adaptent aux armoires existantes et convertissent automatiquement le câblage en cuivre en bus de processus à fibre optique via des unités de fusion plug-and-play, réduisant le temps de mise en service de 40 % et évitant les interruptions prolongées.

Les postes en site occupé spécifient de plus en plus un fonctionnement à double protocole, permettant aux nouveaux dispositifs électroniques intelligents numériques de relayer les messages GOOSE tout en maintenant des liaisons Modbus série vers les unités terminales distantes existantes, élargissant ainsi le marché secondaire adressable pour les familles de relais polyvalents. Les fournisseurs proposent donc des cartes d'entrées/sorties modulaires et des micrologiciels par abonnement qui débloquent des fonctions supplémentaires après l'installation, cultivant un flux de revenus récurrents au sein du marché des relais de protection.

Analyse géographique

L'Asie-Pacifique a représenté 34,10 % de la part du marché des relais de protection en 2025, la Chine ayant investi 500 milliards CNY (68,5 milliards USD) dans le transport THT et l'Inde ayant accéléré l'intégration des énergies renouvelables, suscitant des commandes de relais pour les schémas de distance et différentiels. Les projets de reconductoring au Japon et l'essor des centres de données en Asie du Sud-Est ont ajouté une demande stable en moyenne tension, tandis que les fournisseurs locaux ont tiré parti des avantages en termes de coûts et des incitations à la fabrication régionale.

L'Amérique du Nord reste un banc d'essai technologique où les services publics pilotent une protection adaptative basée sur les synchrophaseurs et des architectures de bus de processus indépendantes des fournisseurs, poussant les prix de vente moyens à la hausse sur le marché des relais de protection. Les corridors d'exportation hydroélectrique du Canada et les projets d'énergies renouvelables transfrontaliers du Mexique soutiennent davantage les déploiements haute tension. Les exigences NERC CIP imposent l'achat de dispositifs avec journalisation inviolable et authentification multifacteur, augmentant le contenu logiciel par unité.

Le Moyen-Orient devrait afficher le TCAC régional le plus rapide de 6,7 % jusqu'en 2031, les États du Golfe s'engageant à investir 54 milliards USD dans des portefeuilles d'énergies renouvelables et l'automatisation des réseaux intelligents, stimulant la croissance du marché des relais de protection dans les parcs solaires, les électrolyseurs à hydrogène et les liaisons CCHT sous-marines vers les partenaires commerciaux. La plateforme de restauration automatique du réseau de Dubaï illustre l'ambition régionale pour des opérations entièrement numériques intégrant la logique de restauration dans le système de gestion de l'énergie central, élevant les niveaux de spécification des relais. L'Europe maintient des gains à un chiffre moyen sous Ajustement à l'objectif 55, avec un accent sur la certification en cybersécurité et l'interopérabilité. L'Amérique du Sud offre un potentiel lié aux corridors éoliens au Brésil et aux interconnexions trans-andines, mais fait face à des risques monétaires et politiques qui retardent les approbations.

Paysage concurrentiel

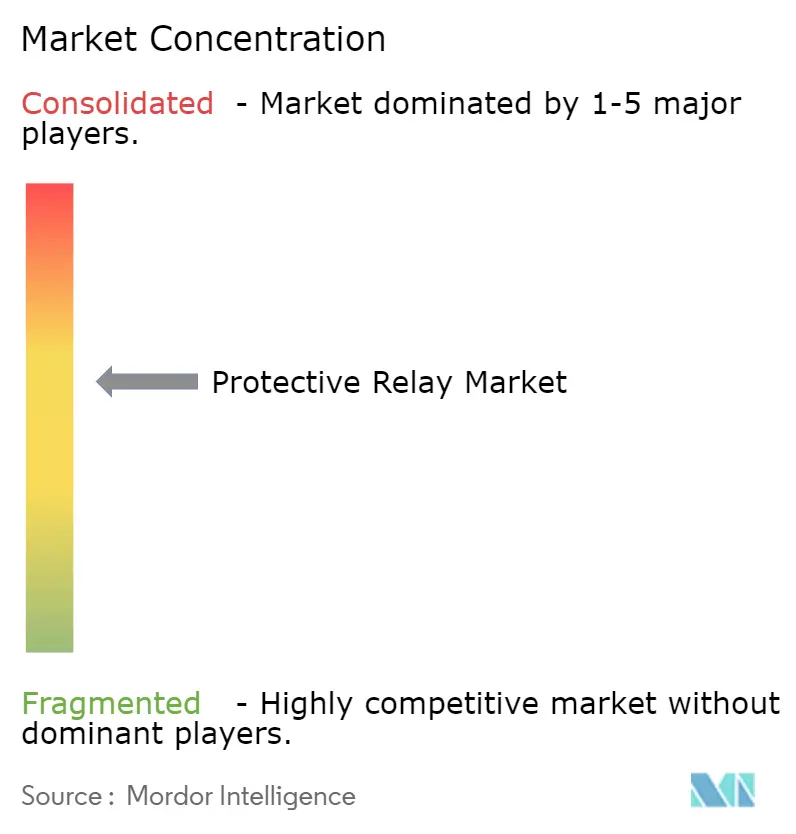

Le marché des relais de protection est modérément fragmenté ; les cinq premiers acteurs représentent environ 45 à 50 % des revenus mondiaux, laissant une part importante aux spécialistes régionaux. La concurrence évolue vers des plateformes intégrées qui associent l'analytique en nuage aux dispositifs électroniques intelligents sur site. L'acquisition de Trayer Engineering par Siemens renforce les offres d'appareillage de commutation extérieur à moyenne tension, garantissant des packages complets d'automatisation des départs pour les services publics effectuant des mises à niveau dans des zones exposées aux conditions climatiques.

L'alliance de Hitachi Energy avec AWS illustre comment les partenariats avec les hyperscalers accélèrent les feuilles de route logicielles qui offrent la prédiction des interférences de végétation et l'orchestration des énergies distribuées, créant une fidélisation dans les contrats de service pluriannuels. Les fournisseurs émergents de Chine et d'Inde attaquent les segments sensibles aux prix avec des dispositifs conformes à IEC 61850 qui satisfont aux exigences de base en matière de cybersécurité mais sous-cotent les acteurs occidentaux établis de 20 à 30 %, contraignant les marques mondiales à localiser l'assemblage et à s'associer avec des entreprises EPC pour l'agilité de la chaîne d'approvisionnement.

La consolidation stratégique devrait s'intensifier à mesure que les pénuries de composants et les coûts de R&D en cybersécurité exercent une pression sur les petites entreprises ; des transactions récentes telles que Power Grid Components–Vizimax soulignent l'intérêt pour la propriété intellectuelle de niche autour de l'atténuation du courant d'appel des transformateurs. Les fournisseurs proposant des micrologiciels sécurisés, une redondance au niveau de la puce et des API natives en nuage sont en mesure de capter des marges premium, notamment là où les réglementations imposent des déploiements à l'échelle du réseau dans des délais de conformité serrés.

Leaders du secteur des relais de protection

ABB Ltd.

Schneider Electric SE

Mitsubishi Electric Corporation

Siemens AG

Bender GmbH & Co. KgG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hitachi Energy et Amazon Web Services ont conclu une collaboration pluriannuelle pour fournir des analyses de risques liés à la végétation basées sur l'IA, qui traitent les 20 % des pannes aux États-Unis liées au contact avec les arbres.

- Janvier 2025 : ABB a publié des commandes du quatrième trimestre 2024 de 8,1 milliards USD et des revenus de 8,6 milliards USD, citant une demande robuste des centres de données et des services publics pour les produits d'électrification et de protection.

- Novembre 2024 : GE Vernova a remporté un contrat Powerlink pour fournir 69 disjoncteurs à cuve morte notés 245 kV+, avec des livraisons prévues d'août 2025 à mars 2026 pour soutenir l'intégration des énergies renouvelables dans le Queensland.

- Octobre 2024 : Power Grid Components a acquis Vizimax, ajoutant la technologie d'enclenchement sur point d'onde pour les portefeuilles de protection des transformateurs dans le monde entier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des relais de protection comme le chiffre d'affaires annuel généré par des dispositifs électroniques ou électromécaniques dédiés qui surveillent en continu le courant, la tension, la fréquence et l'angle de phase sur les circuits moyenne et haute tension (>=1 kV) et commandent les disjoncteurs pour isoler les défauts avant qu'un endommagement des équipements ou une interruption de service ne survienne. Selon Mordor Intelligence, le périmètre suit les classes fonctionnelles IEC 60255 et couvre les produits vendus pour les nouvelles installations ainsi que pour les installations de remplacement dans les services publics, les installations industrielles, les infrastructures de transport et les systèmes d'alimentation commerciaux.

Exclusion du périmètre : les relais miniatures enfichables pour usage domestique et les relais automobiles basse tension sont exclus de cette évaluation.

Aperçu de la segmentation

- Par plage de tension

- Basse tension (moins de 1 kV)

- Moyenne tension (1-69 kV)

- Haute tension (supérieure à 69 kV)

- Par type de produit

- Relais de protection des transformateurs

- Relais de protection des départs

- Relais de protection des moteurs

- Relais de protection des générateurs

- Relais de protection des jeux de barres et des processus

- Par utilisateur final

- Services publics (transport, distribution)

- Industrie (pétrole et gaz, métaux et mines, chimie, fabrication)

- Commerce et infrastructure

- Transports (ferroviaire, aéroports, maritime)

- Par type d'installation

- Nouvelle construction

- Modernisation/mise à niveau

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en conception de relais, des responsables de la protection et du contrôle dans des services publics d'Asie-Pacifique, d'Amérique du Nord, d'Europe et du Moyen-Orient, ainsi que des responsables des achats d'entrepreneurs EPC. Les entretiens ont permis de clarifier les cycles de vie typiques des actifs, les facteurs de forme de relais privilégiés, et de vérifier les prix de vente moyens retenus dans le modèle.

Recherche documentaire

Nous avons examiné des sources de premier rang accessibles au public, telles que les statistiques d'électricité de l'Agence internationale de l'énergie, les données d'investissement dans le réseau de l'US Energy Information Administration, les directives sur les sous-stations numériques de la Commission électrotechnique internationale, et les dépôts de CAPEX des opérateurs de transport régionaux. Des organismes professionnels, par exemple CIGRÉ et IEEE Power and Energy Society, ont fourni des références sur les taux de défaillance, tandis que les journaux douaniers consultés via Volza ont révélé les tendances d'importation de relais par classe de tension. Les rapports 10-K des entreprises, les rapports de développement durable des services publics et les archives de presse sur Dow Jones Factiva ont complété notre base de données secondaires. Ces exemples sont illustratifs ; de nombreuses références supplémentaires ont alimenté les travaux.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante a été suivie. Nous avons commencé par le nombre de sous-stations et les ajouts de kilomètres de circuits, appliqué des ratios de pénétration des dispositifs de protection, et converti le parc installé en demande annuelle à l'aide des intervalles de remplacement moyens. Les cumuls d'expéditions des fournisseurs et les vérifications par échantillonnage ASP × volume ont ensuite validé les totaux. Les variables clés telles que le CAPEX T&D des services publics, les ajouts de production renouvelable (GW), les taux d'adoption des sous-stations numériques, l'âge moyen de remplacement des relais et les fluctuations des devises régionales ont été soumises à des tests de résistance par régression multivariée pour prévoir les valeurs 2026-2030. Les lacunes de données dans les cumuls des fournisseurs ont été comblées par des moyennes de vérifications de canaux reconfirmées avec des experts primaires avant inclusion.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision analytique en deux étapes : d'abord pour la cohérence entre tableaux et les signalements d'anomalies, puis pour l'écart par rapport aux indicateurs indépendants d'investissement dans le réseau. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des événements significatifs tels que des modifications tarifaires ou d'importants appels d'offres. Un examen final avant publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi notre référence sur les relais de protection inspire confiance

Les estimations publiées divergent souvent parce que chaque entreprise sélectionne des combinaisons de produits, des métriques d'entrée et des cadences d'actualisation différentes. Notre équipe ancre la référence sur les classes de relais exactes que les services publics spécifient dans les schémas de protection basés sur IEC, associe cela à des traceurs de CAPEX en temps réel, et valide les écarts de prix par des entretiens de terrain, ce qui ensemble produit un chiffre que les décideurs peuvent relier à des variables observables.

Les principaux facteurs d'écart incluent la question de savoir si les dispositifs auxiliaires tels que les disjoncteurs sont regroupés, l'ancienneté de l'année de référence, la cohérence de l'escalade des ASP par palier de tension, et la profondeur de la vérification primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,27 Md USD (2025) | Mordor Intelligence | - |

| 2,80 Md USD (2024) | Global Consultancy A | Comptabilise deux fois les disjoncteurs et les relais numériques, actualisation tous les 18-24 mois |

| 3,41 Md USD (2023) | Industry Research Firm B | Utilise un ASP mondial unique, référence plus ancienne, validation primaire limitée |

En somme, la sélection rigoureuse des variables, l'actualisation annuelle et les vérifications de terrain en direct signifient que la vision du marché de Mordor équilibre réalisme et transparence, offrant aux parties prenantes un point de départ fiable pour les discussions de stratégie et de dimensionnement.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des relais de protection ?

Le marché des relais de protection a atteint 2,4 milliards USD en 2026 et devrait croître pour atteindre 3,17 milliards USD d'ici 2031 à un TCAC de 5,73 %

Quel segment de tension connaît la croissance la plus rapide ?

Les applications haute tension mènent la croissance avec un TCAC de 6,78 % jusqu'en 2031, portées par l'expansion du transport à très haute tension en Chine et les nouvelles lignes interétatiques en Amérique du Nord

Pourquoi les relais de protection des générateurs prennent-ils de l'élan ?

L'intégration des énergies renouvelables et l'essor des ressources basées sur les onduleurs nécessitent des fonctions avancées de séquence négative et de perte d'excitation, poussant la protection des générateurs à un TCAC de 8,1 % jusqu'en 2031

Quelle est l'ampleur de l'opportunité de modernisation ?

Les installations de modernisation et de mise à niveau progressent à un TCAC de 7,38 %, car plus de 70 % des actifs de transport dans les réseaux matures dépassent 25 ans, nécessitant des remplacements numériques

Quelle région connaîtra la croissance la plus rapide ?

Le Moyen-Orient affiche le TCAC régional le plus élevé à 6,7 % jusqu'en 2031, les États du Golfe finançant d'importants programmes solaires et de réseau intelligent.

Quel rôle joue la cybersécurité dans la sélection des relais ?

Des réglementations telles que NERC CIP et NIS-2 de l'Union européenne exigent un chiffrement intégré, des mises à jour sécurisées des micrologiciels et une surveillance des intrusions réseau, influençant les spécifications d'achat et favorisant les fournisseurs dotés de piles logicielles matures.

Dernière mise à jour de la page le: