Taille et part du marché mondial des systèmes d'information des services d'urgence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 1.35 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des systèmes d'information des services d'urgence par Mordor Intelligence

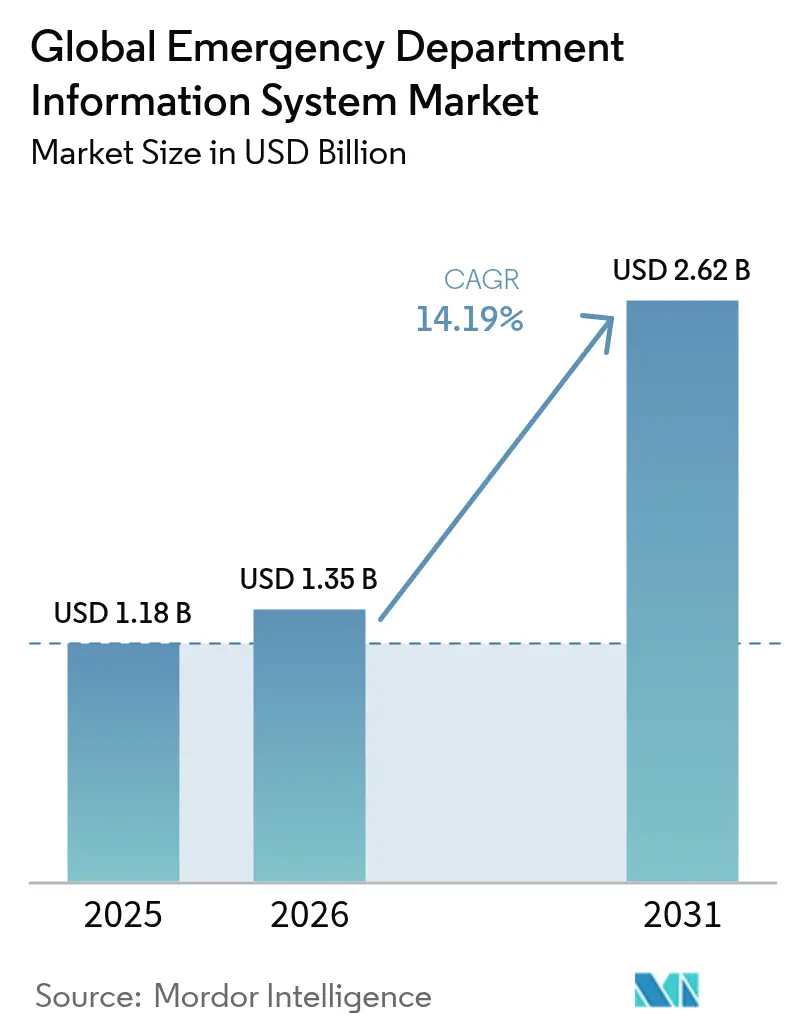

La taille du marché des systèmes d'information des services d'urgence en 2026 est estimée à 1,35 milliard USD, en hausse par rapport à la valeur de 2025 de 1,18 milliard USD, avec des projections pour 2031 indiquant 2,62 milliards USD, croissant à un TCAC de 14,19 % sur la période 2026-2031. L'adoption plus large est portée par des indicateurs obligatoires de délai de traitement, l'intégration de l'aide à la décision clinique basée sur l'IA, et une transition rapide vers le déploiement SaaS dans les hôpitaux communautaires. Les prestataires déploient ces systèmes pour réduire la surpopulation, se conformer aux mandats de qualité et sécuriser les remboursements liés aux indicateurs centrés sur le patient cms.gov. Les exigences plus strictes en matière de cybersécurité poussent par ailleurs les fournisseurs à intégrer des architectures de confiance zéro sans ralentir les flux de travail cliniques. La dynamique concurrentielle évolue rapidement après l'acquisition de Cerner par Oracle, qui a ouvert des espaces pour les fournisseurs spécialisés et élargi l'avance d'Epic en termes de base installée.

Points clés du rapport

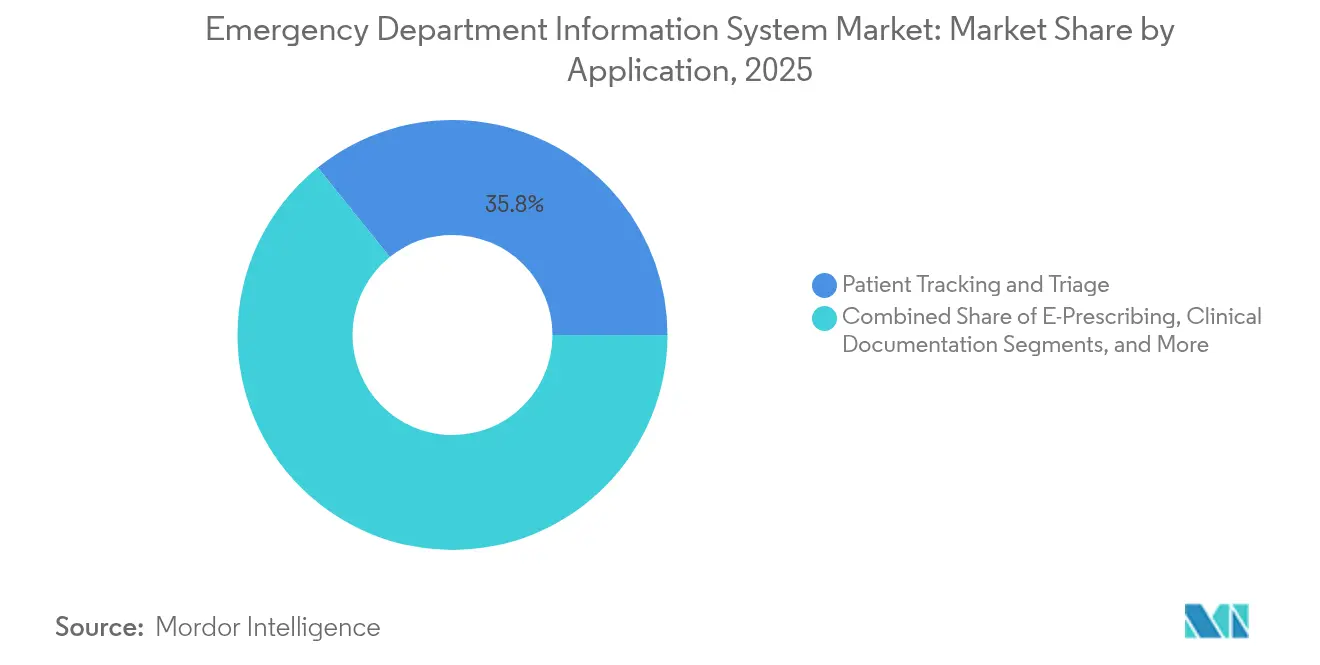

- Par application, le suivi des patients et le triage ont dominé avec 35,78 % de la part de marché des systèmes d'information des services d'urgence en 2025, tandis que la prescription électronique devrait afficher le TCAC le plus rapide de 14,73 % jusqu'en 2031.

- Par déploiement, le SaaS a capturé 64,62 % de la taille du marché des systèmes d'information des services d'urgence en 2025 ; le déploiement sur site devrait se développer à un TCAC de 14,85 % jusqu'en 2031.

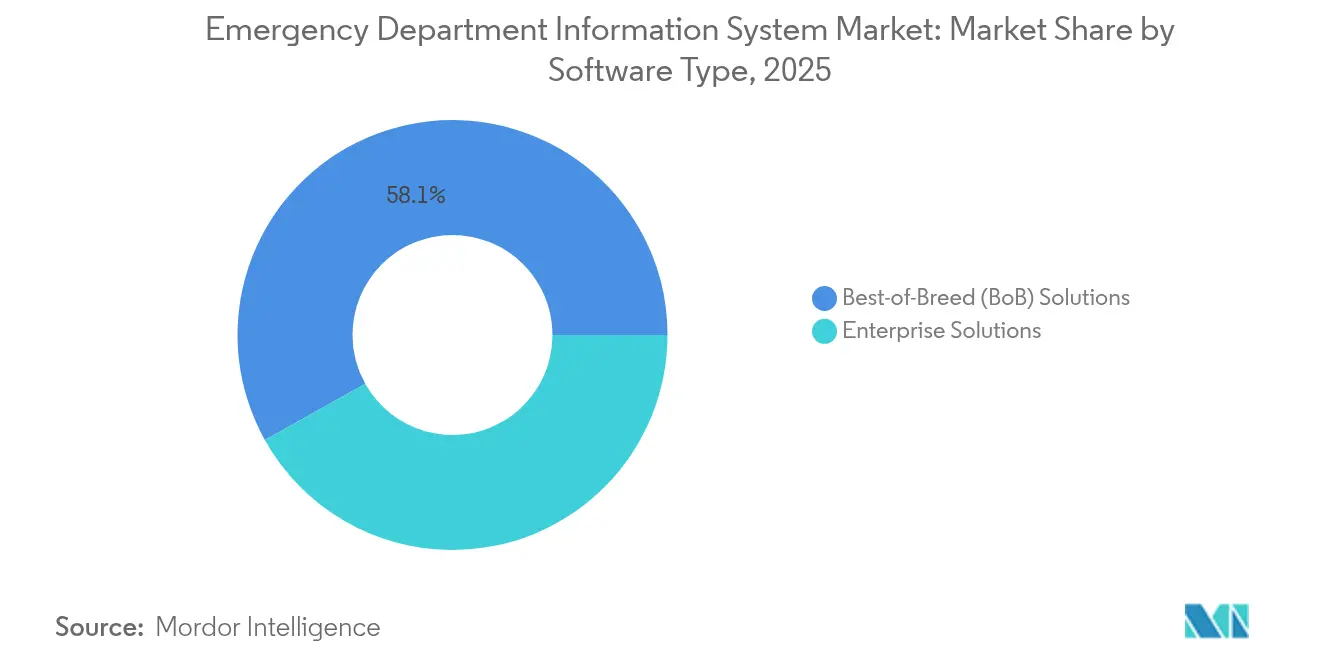

- Par type de logiciel, les solutions Best-of-Breed ont dominé avec 58,11 % de part en 2025, tandis que les plateformes d'entreprise devraient enregistrer le TCAC le plus élevé de 15,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de taille moyenne (101-299 lits) représentaient 41,98 % du marché des systèmes d'information des services d'urgence en 2025, tandis que les grands hôpitaux (≥300 lits) devraient afficher un TCAC de 14,98 % jusqu'en 2031.

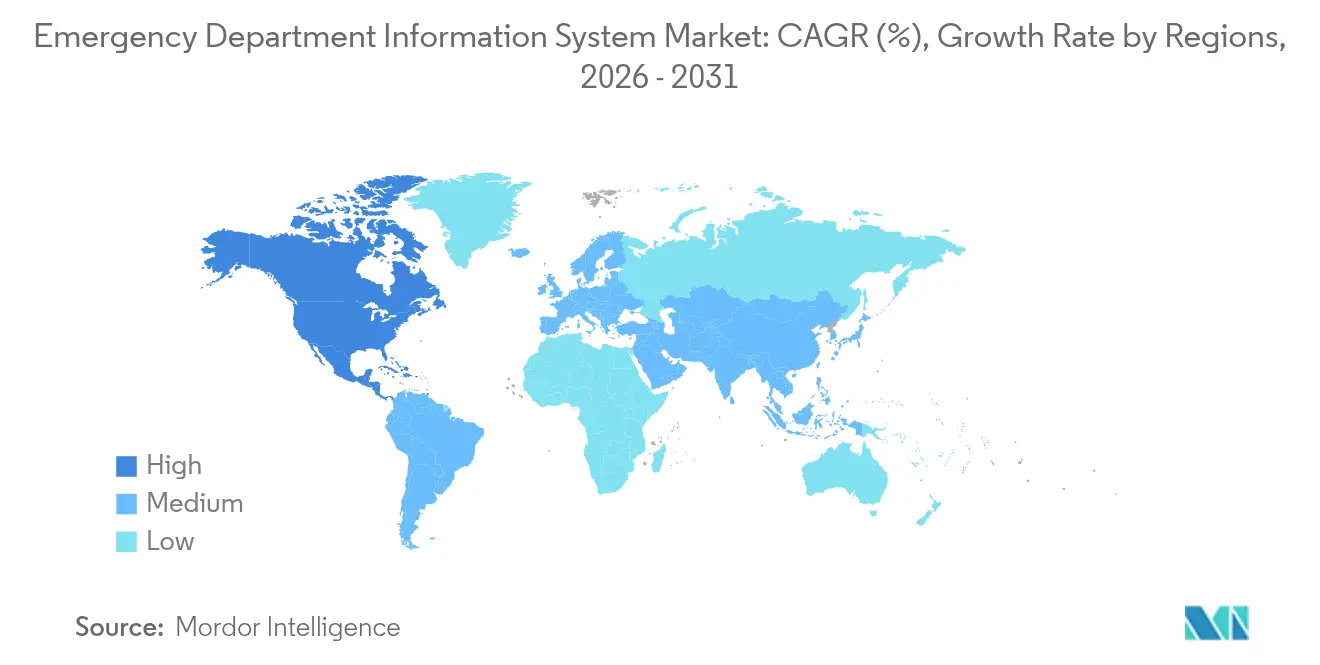

- Par zone géographique, l'Amérique du Nord détenait 44,78 % de la part des revenus en 2025 et l'Asie-Pacifique est positionnée pour un TCAC de 15,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché mondial des systèmes d'information des services d'urgence*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de l'aide à la décision clinique basée sur l'IA | +2.8% | Mondial avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Modèles de remboursement basés sur des indicateurs de qualité centrés sur le patient | +2.1% | Amérique du Nord en priorité, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Croissance rapide des EDIS basés sur le SaaS dans les hôpitaux communautaires | +3.2% | Mondial, plus fort dans les milieux ruraux et communautaires | Court terme (≤2 ans) |

| Indicateurs de performance clés obligatoires de délai de traitement | +1.9% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Cadres d'échange de données de santé en temps réel (FHIR, TEFCA) | +2.4% | Amérique du Nord avec extension vers les marchés développés | Long terme (≥4 ans) |

| Analytique de périphérie avec la 5G dans le flux de données ambulance-vers-service d'urgence | +1.8% | Centres urbains dans le monde entier | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'aide à la décision clinique basée sur l'IA

Les outils d'IA atteignent désormais une précision de classification de l'acuité humaine de 89 % et ont réduit le délai de traitement cardiovasculaire d'urgence de 205,4 minutes, prouvant leur valeur dans le triage en conditions réelles [1]Adamson B., "Performance des grands modèles de langage dans la classification de l'indice de sévérité des urgences," JAMA Network Open, jamanetwork.com. Les grands prestataires tels que HCA Healthcare déploient la documentation ambiante dans 184 services avec un taux d'acceptation des patients de 99 %. Tout aussi important, les modèles prédictifs surpassent les scores traditionnels avec des valeurs AUROC supérieures à 0,92, positionnant l'IA comme un différenciateur clé tant pour les résultats que pour l'efficacité opérationnelle.

Augmentation des modèles de remboursement basés sur des indicateurs de qualité centrés sur le patient

Le programme d'achats basés sur la valeur de Medicare lie le paiement hospitalier aux scores de débit et d'expérience, faisant de la performance des services d'urgence un levier direct de revenus. La baisse des remboursements commerciaux accentue l'urgence de rationaliser les flux de travail, tandis que de nouvelles mesures d'équité déployées en 2024 intègrent les déterminants sociaux dans les indicateurs d'urgence. Les hôpitaux qui s'adaptent tôt peuvent préserver leurs marges et atténuer l'érosion des revenus de 3,8 % documentée entre 2018 et 2022.

Croissance rapide des EDIS basés sur le SaaS dans les hôpitaux communautaires

La livraison en nuage réduit les dépenses d'investissement et les besoins en personnel informatique. Les établissements communautaires remplaçant les systèmes hérités constatent des économies de coûts dès la première année d'adoption du SaaS, et les sites ruraux bénéficient de mises à jour automatisées qui permettent aux équipes réduites de rester conformes aux dernières normes. Le modèle simplifie également la mise à l'échelle multi-sites, ce qui est crucial alors que les prestataires privés asiatiques planifient des ajouts rapides de lits.

Indicateurs de performance clés obligatoires de délai de traitement

La norme ED-2 de la Commission mixte et le CMS 42 CFR 482.55 obligent les prestataires à enregistrer les délais précis entre la décision d'admission et le départ, stimulant la demande de tableaux de bord quasi en temps réel [2]Commission mixte, "Manuel de spécifications pour les mesures nationales de qualité des hospitalisations," jointcommission.org. L'application prévue en juillet 2025 intensifie l'attention portée à la capture précise des horodatages et aux rapports automatisés.

Essor des cadres d'échange de données de santé en temps réel (FHIR, TEFCA)

Le cadre d'échange de confiance progresse vers un routage national QHIN en 2025, faisant de la capacité FHIR un prérequis pour la liquidité des données d'urgence. Les nouvelles politiques de Carequality et les normes d'éléments de données de l'ONC poussent davantage les fournisseurs à intégrer des API ouvertes, raccourcissant la récupération des résultats de laboratoire et améliorant les transferts entre établissements.

Analytique de périphérie et déploiement de la 5G dans le flux de données ambulance-vers-service d'urgence

Les ambulances connectées à la 5G en Inde et en Chine ont étendu le rayon de secours de six fois et réduit les temps de réponse en dessous de 20 minutes [3]Li X., "Résultats du système de gestion médicale d'urgence 5G," PubMed, pubmed.ncbi.nlm.nih.gov. Les projets pilotes de FirstNet et Vodafone montrent que la diffusion en continu à faible latence des constantes vitales permet aux cliniciens des services d'urgence de préparer les interventions avant l'arrivée du patient, améliorant les probabilités de survie en cas de traumatisme et d'accident vasculaire cérébral.

Analyse de l'impact des freins sur le marché mondial des systèmes d'information des services d'urgence*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Responsabilités liées aux violations de cybersécurité et primes d'assurance | -1.4% | Mondial, plus important en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Épuisement professionnel des cliniciens lié aux interfaces complexes des dossiers médicaux électroniques | -0.9% | Mondial, aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Normes de middleware fragmentées pour l'intégration des dispositifs | -0.7% | Mondial, variable selon l'écosystème des fournisseurs | Long terme (≥4 ans) |

| Gel des budgets dans les hôpitaux publics après la pandémie | -1.2% | Mondial, aigu dans les systèmes publics | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Responsabilités liées aux violations de cybersécurité et primes d'assurance

Le coût moyen d'une violation a atteint 9,77 millions USD en 2024 et les hôpitaux peuvent perdre 2 millions USD par jour lors d'attaques, incitant les directeurs financiers à reporter les déploiements informatiques non essentiels. La hausse des ratios de sinistres en cyber-assurance fait monter les primes, en particulier pour les flux de travail dépendants du nuage.

Épuisement professionnel des cliniciens lié aux interfaces complexes des dossiers médicaux électroniques

L'utilisabilité évaluée par les médecins se situe à 45,9 sur l'échelle SUS, en dessous du seuil acceptable et étroitement liée aux risques d'épuisement professionnel. Les cliniciens des urgences, déjà confrontés à des cycles de décision rapides, résistent aux systèmes qui ajoutent des clics sans valeur évidente. Les fournisseurs doivent associer l'augmentation par l'IA à des interfaces simplifiées pour favoriser l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial des systèmes d'information des services d'urgence

Par application :

le suivi des patients et le triage dominent les flux de travailLe suivi des patients et le triage ont capturé 35,78 % de la part de marché des systèmes d'information des services d'urgence en 2025, les hôpitaux ayant priorisé les tableaux de bord en temps réel sur l'état des lits et l'acuité. La domination du segment est renforcée par l'accent réglementaire sur les délais porte-à-médecin et par les outils d'IA qui détectent la septicémie et les accidents vasculaires cérébraux plus tôt que les contrôles manuels. La prescription électronique est le segment à la croissance la plus rapide avec un TCAC de 14,73 %, alimentée par la surveillance des risques liés aux opioïdes qui impose des ordonnances électroniques dans de nombreux États américains. La documentation clinique occupe une place importante car les grands prestataires déploient la capture vocale ambiante pour réduire le temps passé par les médecins devant les écrans. L'adoption de la saisie informatisée des ordonnances médicales reste stable car les protocoles de sécurité des médicaments exigent des ordonnances en boucle fermée. Les analyses émergentes qui intègrent la notation prédictive de l'acuité dans les modules de triage laissent entrevoir une convergence future où un seul flux de travail couvre l'évaluation initiale jusqu'à la documentation.

À l'avenir, les modules de suivi des patients s'intégreront à la télémétrie 5G pour ingérer les constantes vitales des ambulances bien avant l'arrivée, tandis que les moteurs de triage superposeront des requêtes en langage naturel aux recommandations d'apprentissage automatique. Les hôpitaux qui continuent à utiliser des tableaux de suivi cloisonnés risquent de manquer les déclencheurs de capacité que l'IA peut détecter plusieurs minutes plus tôt. À mesure que le remboursement basé sur les indicateurs de qualité s'approfondit, même les établissements plus petits adopteront des tableaux de bord de triage avancés qui ne se trouvent actuellement que dans les centres universitaires. Le marché des systèmes d'information des services d'urgence verra donc une pénétration croissante des licences pour les suites multi-modules qui fusionnent le suivi, la prescription et la documentation en un dossier unifié.

Par déploiement :

le SaaS étend sa portée aux sites aux ressources limitéesLa livraison SaaS détenait 64,62 % de la taille du marché des systèmes d'information des services d'urgence en 2025. Les prestataires citent des dépenses d'investissement initiales plus faibles, des délais de mise en service plus rapides et des mises à jour réglementaires automatiques comme raisons principales. Les hôpitaux communautaires avec des équipes informatiques réduites externalisent la maintenance auprès des fournisseurs, libérant des budgets pour des modules d'analyse complémentaires. Les grands systèmes de santé continuent d'étendre leurs empreintes en nuage mais maintiennent également des clusters sur site pour l'imagerie sensible à la latence, ce qui explique les perspectives de TCAC de 14,85 % du segment. La pénurie de main-d'œuvre post-pandémique accélère l'adoption du nuage car les mises à niveau à distance nécessitent moins d'ingénieurs internes.

Les modèles hybrides s'approfondiront à mesure que les passerelles de périphérie traitent les constantes vitales à haute fréquence localement tout en archivant les données récapitulatives vers un nuage central. Les stipulations de la cyber-assurance exigent désormais des plans de reprise après sinistre explicites, favorisant les fournisseurs SaaS avec une redondance auditée. L'expansion internationale met en évidence les défis de bande passante, mais les architectures multi-zones et la synchronisation hors ligne atténuent les pannes. Alors que les audits réglementaires demandent de plus en plus des pistes d'audit immuables, les fournisseurs de nuage offrant des tableaux de bord de conformité en temps réel gagnent en notoriété. La croissance du marché des systèmes d'information des services d'urgence pivotera donc sur la capacité des fournisseurs à combiner l'économie du nuage avec la résilience de niveau hospitalier.

Par type de logiciel :

le Best-of-Breed conserve son avantage spécialiséLes plateformes Best-of-Breed détenaient 58,11 % de part en 2025 car les services d'urgence ont besoin de fonctionnalités d'acuité que les dossiers médicaux électroniques génériques ne possèdent pas. Les cartes de patients codées par couleur, les ensembles d'ordonnances rapides et les widgets de triage par IA arrivent souvent en premier dans les solutions spécialisées. Néanmoins, les suites d'entreprise visent un TCAC de 15,18 % alors que les directeurs des systèmes d'information recherchent des feuilles de route à fournisseur unique et des modèles de données unifiés. Les normes FHIR assouplissent le verrouillage historique en permettant aux applications spécialisées d'échanger des données sans interfaces sur mesure.

Le calcul pèse désormais la profondeur fonctionnelle par rapport à la charge d'intégration. Les fournisseurs Best-of-Breed répondent avec des middleware packagés et des API neutres vis-à-vis des fournisseurs pour éviter la taxe d'interface. Les fournisseurs d'entreprise répliquent avec des modules spécifiques aux urgences qui imitent les mises en page spécialisées tout en conservant les données en natif. Les décideurs effectuent de plus en plus des scénarios de coût total incluant les frictions de mise à niveau et les coûts de recyclage des cliniciens. À mesure que les mandats d'API ouvertes s'étendent, les déploiements hybrides combinant des outils de spécialité approfondis avec des dossiers médicaux électroniques de base pourraient devenir la configuration par défaut pour le marché des systèmes d'information des services d'urgence.

Par utilisateur final :

les hôpitaux de taille moyenne ancrent la base installéeLes établissements de 101 à 299 lits contrôlaient 41,98 % des systèmes installés en 2025, reflétant des charges de cas et des budgets d'investissement équilibrés. Ces hôpitaux font face à une pression de débit comparable aux grands centres mais doivent étirer des équipes informatiques plus réduites, rendant le SaaS clé en main attractif. Les grands établissements affichent un TCAC de 14,98 % car ils pilotent le triage par IA, la documentation ambiante et la dotation en personnel prédictive. La large bande passante et les talents internes en science des données les aident à opérationnaliser des modèles avancés.

Les petits hôpitaux et les sites d'accès critique se débattent avec des plateformes vieillissantes ; 42 % utilisent encore des logiciels hérités. La demande de remplacement est importante mais ne se concrétise que lorsque les fournisseurs proposent une tarification par abonnement et des conversions avec un temps d'arrêt minimal. Les superpositions de téléconsultation gagnent du terrain dans les sites ruraux où les spécialistes sont rares. Pendant ce temps, les centres universitaires intègrent les données des systèmes d'information des services d'urgence dans des pipelines de recherche, générant des preuves qui alimentent les feuilles de route des fournisseurs. Les exigences diverses des utilisateurs poussent les fournisseurs à modulariser leurs offres, garantissant que le marché des systèmes d'information des services d'urgence reste réactif à tous les niveaux de taille.

Analyse géographique

Marché des systèmes d'information des services d'urgence en Amérique du Nord

L'Amérique du Nord a conservé 44,78 % des revenus du marché des systèmes d'information des services d'urgence en 2025. Les exigences de reporting qualité du CMS et l'accréditation de la Joint Commission obligent les hôpitaux à documenter les indicateurs allant de la décision d'admission jusqu'au départ du patient, et plus de 130 millions de visites annuelles aux urgences intensifient le besoin d'un suivi précis des patients. Les baisses de remboursement Medicare enregistrées entre 2018 et 2022 ajoutent une urgence financière aux initiatives d'efficacité. Le déploiement du TEFCA et les incitations liées au FHIR contraignent davantage les établissements à mettre à niveau leurs plateformes afin de garantir une interopérabilité en temps réel. De grands réseaux tels que Providence Health & Services poursuivent une maîtrise agressive des coûts, soulignant le rôle de la technologie dans la compensation des pressions liées aux remboursements.

Marché des systèmes d'information des services d'urgence en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 15,53 % jusqu'en 2031. Les gouvernements financent la modernisation hospitalière et les chaînes privées anticipent des marges bénéficiaires élevées grâce à l'expansion numérique. Les centres de commandement médical 5G en Chine étendent la portée des secours et réduisent les délais de transfert interdistricts, prouvant la valeur d'une connectivité avancée. Cependant, la multiplication des faillites parmi les hôpitaux chinois met en évidence une santé financière inégale, nécessitant une tarification modulaire adaptée aux volumes. En Asie du Sud-Est, les directeurs privilégient les investissements dans l'imagerie diagnostique et les soins primaires, qui s'articulent naturellement avec les outils numériques des services d'urgence.

Marché des systèmes d'information des services d'urgence en Europe

L'Europe affiche une adoption régulière, façonnée par les structures des services de santé nationaux et les réglementations en matière d'interopérabilité. La loi allemande sur l'avenir des hôpitaux (Hospital Future Act) canalise plus de 4 milliards EUR vers des projets numériques, et les audits révèlent que les hôpitaux excellent en matière d'infrastructure mais accusent un retard dans la pénétration de la télésanté. L'Espace européen des données de santé standardisera les formats des dossiers, facilitant les flux transfrontaliers de patients. Des projets tels qu'eCREAM visent à harmoniser la documentation des urgences, tandis que des études italiennes montrent que les hôpitaux universitaires de grande taille se numérisent le plus rapidement, notamment lorsque les services d'urgence jouent le rôle d'ancres de transformation. Les systèmes d'Europe de l'Est recherchent des financements coordonnés pour combler leurs lacunes en termes de maturité.

Paysage concurrentiel

Le marché des systèmes d'information des services d'urgence affiche une consolidation modérée suite à l'acquisition de Cerner par Oracle pour 28,4 milliards USD. Les problèmes d'intégration post-acquisition ont coûté à Oracle 74 clients hospitaliers en 2024 tandis qu'Epic a ajouté 176 sites et 29 399 lits, illustrant la prime que les hôpitaux accordent à la stabilité et à l'évolution des produits. Epic continue de mettre en avant le flux de données intégré et les tableaux de bord intuitifs. Oracle positionne l'IA conversationnelle pour regagner de l'élan, tandis que MEDITECH s'appuie sur un packaging en tant que service pour attirer les hôpitaux communautaires sensibles aux coûts.

Les spécialistes de niche se développent là où les acteurs établis fléchissent. MEDHOST, désormais soutenu par Harris Computer, cible les établissements ruraux et communautaires avec des flux de travail simplifiés. Des start-ups comme Mednition insèrent des moteurs de triage par IA qui se superposent aux systèmes existants et signalent les valeurs aberrantes d'acuité en quelques secondes. L'acquisition d'Orion Health par HEALWELL pour 50 millions USD pousse les capacités de tissu de données au-delà des frontières des fournisseurs, signalant un nouvel accent sur l'interopérabilité. Pendant ce temps, les entreprises de cybersécurité s'associent aux fournisseurs de systèmes d'information des services d'urgence pour intégrer l'analyse des menaces au niveau de la couche applicative, reflétant l'anxiété des clients face aux coûts des violations.

Les feuilles de route des produits convergent vers la documentation ambiante, les affichages prédictifs des temps d'attente et les API natives FHIR. Les fournisseurs investissent dans le traitement du langage naturel qui réduit les clics des médecins, et l'apprentissage automatique qui prédit les besoins en personnel lors des pics d'activité. Les accords d'intégration avec les plateformes de télésanté ambulancière promettent de combler les silos de données pré-hospitalières et internes. À mesure que la rigueur budgétaire se resserre, les fournisseurs démontrant des réductions mesurables de la durée de séjour et des taux de départ sans avoir été examiné captureront une part élargie du marché des systèmes d'information des services d'urgence.

Leaders mondiaux du secteur des systèmes d'information des services d'urgence

EPOWERdoc, Inc.

MEDHOST, Inc.

Medsphere Systems Corporation

Oracle Health (Cerner)

T-Systems International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial des systèmes d'information des services d'urgence

- Oracle Health (Cerner)

- Epic Systems

- MEDHOST Inc.

- Meditech

- Allscripts

- Mckesson

- UnitedHealth Group (Optum Insight)

- EPOWERdoc Inc.

- T-Systems International

- Evident (CPSI)

- Logibec Inc.

- Medsphere Systems

- Picis Clinical Solutions

- Wellsoft Corporation

- Dedalus Group

- Koninklijke Philips

- Ascom

- Cantata Health

- VitalHub Corp.

- Global Health Ltd (MasterCare)

Développements récents du secteur sur le marché mondial des systèmes d'information des services d'urgence

- Mars 2022 : HeartBeam a signé un accord BAA et un accord CTA avec Phoebe Putney Health System pour piloter son logiciel d'infarctus du myocarde aux urgences.

- Janvier 2022 : Aidoc s'est associé à Novant Health pour déployer sept modules d'IA approuvés par la FDA visant à réduire la durée de séjour aux urgences.

Marché mondial des systèmes d'information des services d'urgence Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit un système d'information des services d'urgence (Emergency Department Information System) comme la couche logicielle qui capture, achemine et analyse chaque point de données clinique, opérationnel et de facturation généré au sein du service des urgences d'un hôpital, de l'admission jusqu'à la sortie. L'ensemble des revenus liés aux licences ou abonnements SaaS, à la mise en œuvre, à la maintenance et aux analyses intégrées est inclus dans la valeur du marché.

Exclusion du périmètre : les plateformes de cliniques de soins urgents auxiliaires, le matériel de surveillance des patients autonome et les modules EHR hospitaliers génériques n'interfaçant jamais avec les flux de travail des urgences sont maintenus hors du périmètre.

Segments Couverts dans ce Rapport

- Par application

- Saisie informatisée des ordonnances médicales (CPOE)

- Documentation clinique

- Suivi des patients et triage

- Prescription électronique

- Autres

- Par déploiement

- Sur site

- Logiciel en tant que service (SaaS)

- Par type de logiciel

- Solutions d'entreprise

- Solutions Best-of-Breed (BoB)

- Par utilisateur final

- Petits hôpitaux (≤100 lits)

- Hôpitaux de taille moyenne (101-299 lits)

- Grands hôpitaux (≥300 lits)

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des médecins urgentistes, des directeurs informatiques hospitaliers et des intégrateurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe afin de valider les calendriers d'adoption, les normes de renouvellement SaaS et les clauses d'indexation dissimulées dans les contrats pluriannuels. Des questionnaires structurés et des appels de suivi ont comblé les lacunes concernant les vitesses de migration vers le cloud et les ensembles de fonctionnalités minimales viables.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que l'enquête informatique annuelle de l'American Hospital Association, les rapports de coûts CMS et les statistiques sur les lits hospitaliers d'Eurostat, puis nous avons superposé des informations provenant de groupes spécialisés tels que l'Emergency Nurses Association et la Healthcare Information and Management Systems Society. Les dépôts sectoriels, les présentations aux investisseurs et les communiqués de presse ont fourni les prix de vente moyens récents et les calendriers de déploiement, tandis que les flux payants de D & B Hoovers et Dow Jones Factiva ont permis de retracer les valeurs des contrats fournisseurs et les schémas d'approvisionnement hospitalier. Cette base a structuré les dénombrements d'hôpitaux, les courbes d'adoption et les corridors de prix.

Les directives de l'ONC, du RGPD de l'UE et de l'autorité australienne My Health Record ont clarifié les déclencheurs de conformité qui poussent aux mises à niveau logicielles, affinant ainsi nos hypothèses de pénétration. Les sources citées ci-dessus sont illustratives ; de nombreuses autres sources ont été examinées pour recouper les chiffres, les définitions et le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des visites aux urgences déclarées et de la capacité en lits dotés en personnel par pays, qui sont ensuite multipliées par le taux de pénétration des EDIS et les ASP mixtes pour obtenir le bassin de demande. Des recoupements ascendants sélectifs, des revenus fournisseurs échantillonnés, des vérifications de canaux et des déploiements hospitaliers servent de garde-fous avant la consolidation des totaux. Les variables clés comprennent le volume annuel de visites aux urgences, la composition des lits hospitaliers, le prix SaaS par lit, les délais réglementaires de prescription électronique, la part d'adoption du cloud et les variations des taux de change. Une régression multivariée, calibrée sur cinq ans d'historique, projette chaque facteur vers l'avenir et alimente l'analyse de scénarios pour les cas de numérisation conservateurs et accélérés.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique ; des filtres d'anomalies signalent les variations au-delà de ±5 %, et les conclusions sont revérifiées auprès des répondants lorsque des valeurs aberrantes apparaissent. Les rapports sont actualisés tous les douze mois, avec des modifications en cours de cycle déclenchées par des événements significatifs tels que des fusions ou des changements de politique majeurs, garantissant ainsi que les clients disposent toujours de la vue la plus récente.

Comparaison entre la taille du marché mondial des systèmes d'information des services d'urgence selon Mordor Intelligence et les autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises travaillent avec des univers hospitaliers, des grilles tarifaires ou des cadences d'actualisation différents. Notre périmètre rigoureux, notre actualisation annuelle et nos audits au niveau des variables maintiennent l'année de base fermement ancrée dans des données observables.

Les principaux facteurs d'écart apparaissent lorsque d'autres intègrent des cliniques ambulatoires, figent les tendances des ASP ou omettent les renouvellements SaaS ; ces choix peuvent faire varier les totaux à la hausse ou à la baisse de plusieurs centaines de millions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,18 milliard USD (2025) | Mordor Intelligence | |

| 1,29 milliard USD (2025) | Global Consultancy A | Inclut les plateformes de soins urgents et de cliniques communautaires hors périmètre des urgences |

| 0,99 milliard USD (2024) | Industry Data Publisher B | Exclut les frais SaaS pour les hôpitaux de taille moyenne et maintient l'ASP de 2023 constant sur l'ensemble de la période de prévision |

Pris ensemble, la comparaison montre que lorsque le périmètre est précis, les variables transparentes et les mises à jour fréquentes, les chiffres de Mordor constituent la base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des systèmes d'information des services d'urgence ?

La taille du marché mondial des systèmes d'information des services d'urgence devrait atteindre 1,35 milliard USD en 2026 et croître à un TCAC de 14,19 % pour atteindre 2,62 milliards USD d'ici 2031.

Quel segment d'application domine le marché ?

Le suivi des patients et le triage détiennent la plus grande part des revenus de 35,78 % en 2025, reflétant le besoin d'optimisation du flux de patients en temps réel.

Qui sont les acteurs clés du marché mondial des systèmes d'information des services d'urgence ?

Cerner Corporation, EPOWERdoc, Inc., T-Systems, Inc., MEDHOST, Inc. et Medsphere Systems Corporation sont les principales entreprises opérant sur le marché mondial des systèmes d'information des services d'urgence.

Quelle est la région à la croissance la plus rapide sur le marché mondial des systèmes d'information des services d'urgence ?

L'Asie-Pacifique devrait enregistrer un TCAC de 15,53 % jusqu'en 2031, portée par les initiatives de numérisation des soins de santé et les dépenses gouvernementales en infrastructures.

Quelle région détient la plus grande part du marché mondial des systèmes d'information des services d'urgence ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des systèmes d'information des services d'urgence.

Comment les outils d'IA transforment-ils les flux de travail des soins d'urgence ?

L'aide à la décision clinique basée sur l'IA correspond désormais à la précision du triage des médecins, réduit la durée de séjour et alimente la documentation ambiante qui réduit le temps passé par les cliniciens devant les écrans.

Dernière mise à jour de la page le: