Tamanho e Participação do Mercado de Materiais Eletrocrômicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

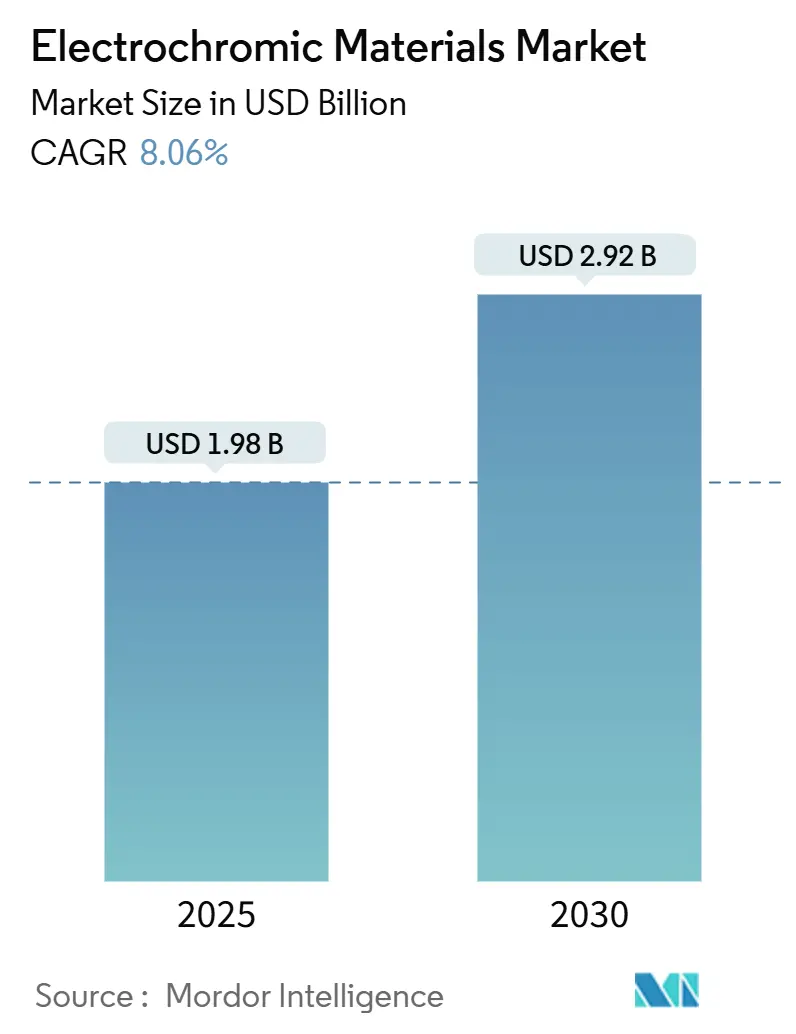

| Tamanho do Mercado (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais Eletrocrômicos pela Mordor Intelligence

O mercado de materiais eletrocrômicos está avaliado em USD 1,98 bilhão em 2025 e está projetado para crescer para USD 2,92 bilhões até 2030, avançando a uma TCAC de 8,06%. O crescimento reflete códigos obrigatórios de eficiência energética, redução dos custos dos dispositivos e rápida comercialização de produtos em edifícios, veículos e aeronaves. O vidro dinâmico reduz as cargas de refrigeração de edifícios em até 39,5%, posicionando o mercado de materiais eletrocrômicos como uma solução preferida para construção carbono neutro. Os avanços de custos reduziram os preços de janelas inteligentes para USD 80 por m² de USD 180-250 por m², estimulando maior adoção em retrofits. A Europa lidera devido a mandatos rigorosos de carbono, enquanto a Ásia-Pacífico cresce mais rapidamente devido à urbanização e programas de infraestrutura. A inovação de produtos gira em torno da durabilidade do óxido de tungstênio e flexibilidade polimérica, e o foco competitivo centra-se no escalonamento de manufatura de baixo custo e melhoria da estabilidade de ciclagem.

Principais Conclusões do Relatório

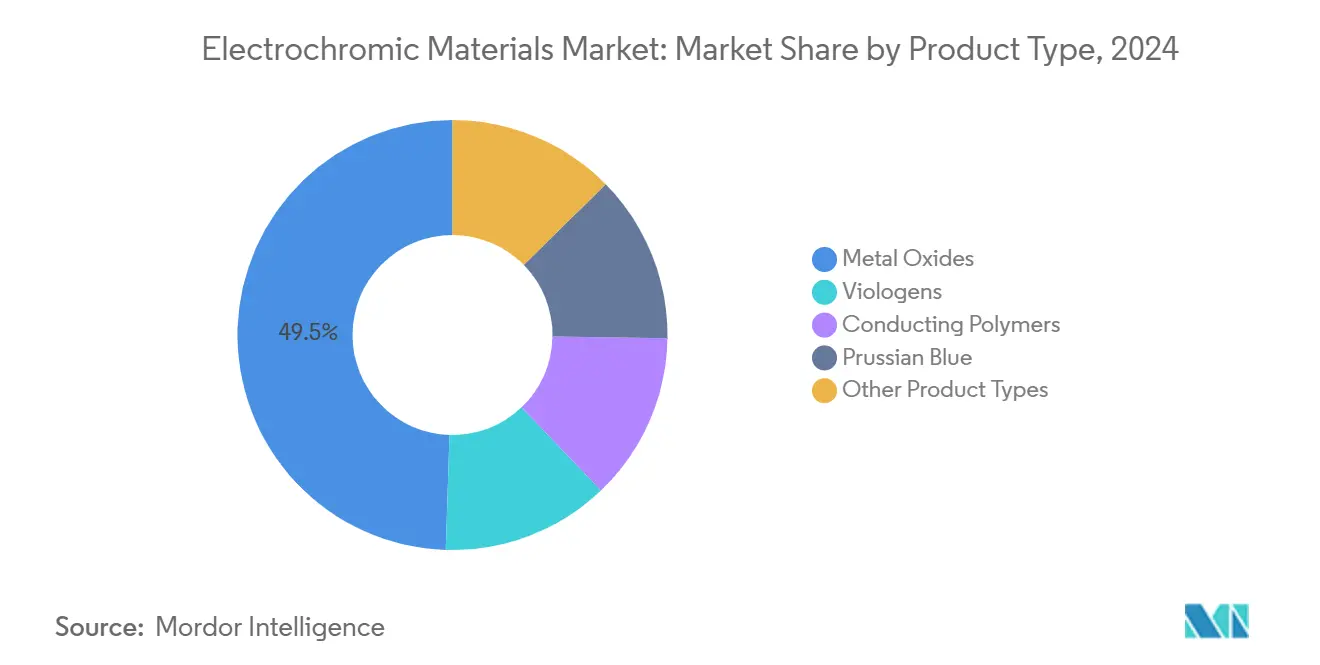

- Por tipo de produto, óxidos metálicos lideraram com 49,42% de participação na receita em 2024; polímeros condutores estão projetados para expandir a uma TCAC de 10,69% até 2030.

- Por tipo de dispositivo, janelas inteligentes capturaram 46,04% do tamanho do mercado de materiais eletrocrômicos em 2024; displays estão avançando a uma TCAC de 11,02% até 2030.

- Por fator de forma, substratos de vidro representaram 69,87% de participação do tamanho do mercado de materiais eletrocrômicos em 2024, e filmes poliméricos estão crescendo a uma TCAC de 10,94% até 2030.

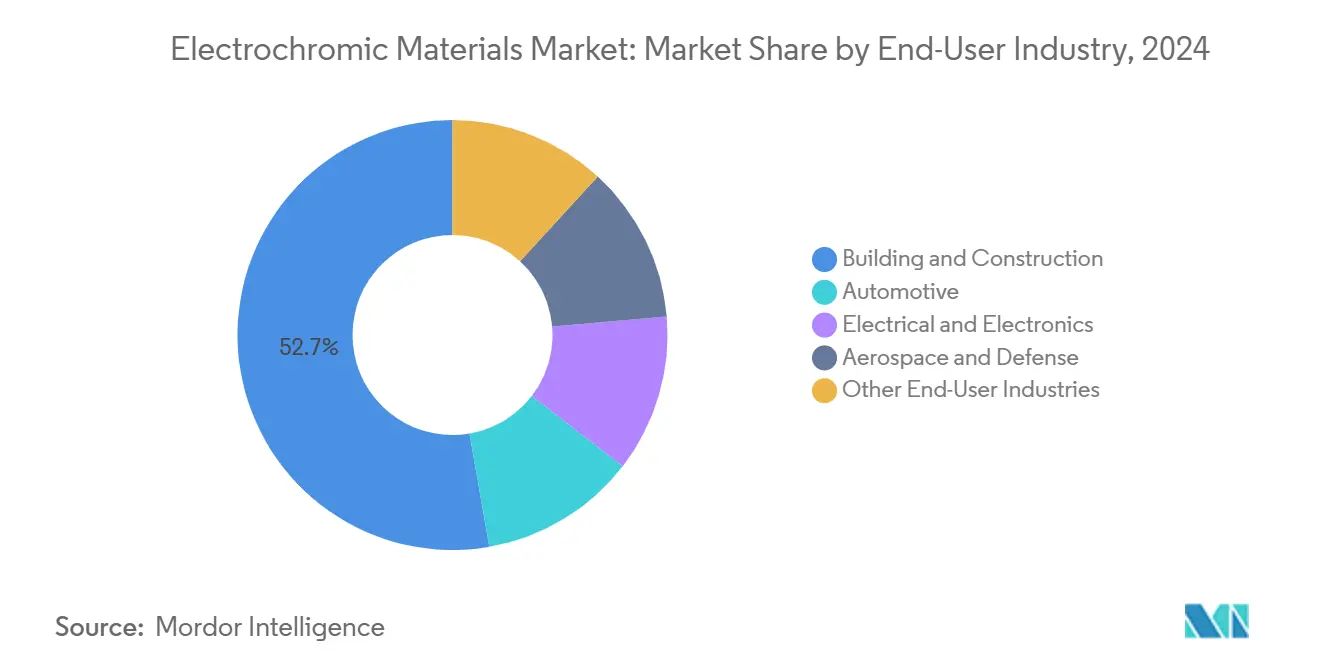

- Por indústria de usuário final, construção e edificação deteve 52,65% da participação do mercado de materiais eletrocrômicos em 2024, e também é esperado registrar a maior TCAC de 10,78% até 2030.

- Por geografia, Europa liderou com 33,15% de participação na receita em 2024; Ásia-Pacífico está prevista para expandir a uma TCAC de 11,07% até 2030.

Tendências e Insights do Mercado Global de Materiais Eletrocrômicos

Análise de Impacto de Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações de eficiência energética acelerando adoção de janelas inteligentes | +2.1% | Global, com ganhos iniciais na Califórnia, UE, China | Médio prazo (2-4 anos) |

| Demanda automotiva por espelhos auto-escurecedores e tetos solares panorâmicos | +1.8% | América do Norte & UE centrais, expansão para APAC | Curto prazo (≤ 2 anos) |

| Atualizações de janelas aeroespaciais para redução de peso e ofuscamento | +0.9% | Centros aeroespaciais da América do Norte & UE | Longo prazo (≥ 4 anos) |

| Filmes eletrocrômicos de retrofit para fachadas de edifícios existentes | +1.4% | APAC central, expansão para MEA | Médio prazo (2-4 anos) |

| Aumento nos gastos de defesa pelo governo | +0.7% | Global, concentrado nos EUA, China, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de eficiência energética acelerando adoção de janelas inteligentes

O Código de Energia 2025 da Califórnia exige vidros cromogênicos para edifícios que excedem proporções específicas de janela para parede, criando um modelo de conformidade que outros estados dos EUA estão avaliando[1]California Energy Commission, "2025 Energy Code Fact Sheet," energy.ca.gov. O Código Internacional de Conservação de Energia 2024 aperta limites de fator-U e limites de vazamento de ar, direcionando arquitetos para vidros dinâmicos. As diretrizes de 2024 de Xangai sobre avaliações de reflexão de luz alinham as regras da Ásia-Pacífico com as normas europeias sthj.sh.gov.cn. O Banco de Desenvolvimento Asiático enfatiza a eficiência de edifícios como vital para descarbonizar cidades em rápido crescimento, apoiando demanda sustentada para o mercado de materiais eletrocrômicos. O Padrão ASHRAE 90.1-2022 esclarece caminhos de conformidade de envelope que favorecem eletrocrômico sobre vidro estático[2]ASHRAE, "Addendum r to Standard 90.1-2022," ashrae.org.

Demanda automotiva por espelhos auto-escurecedores e tetos solares panorâmicos

A Gentex enviou mais de 50 milhões de dispositivos escurecedores em 2024 e introduziu tetos solares baseados em filme na CES 2025, reduzindo peso do sistema e permitindo aberturas panorâmicas maiores. O filme inteligente preto de segunda geração da Ambilight para veículos inteiros oferece escurecimento 40× com alta rejeição infravermelha, atendendo aos requisitos de refrigeração de veículos elétricos. O filme nano-refrigerante da Hyundai reduz a temperatura da cabine em 10°C sem escurecer a visão, complementando vidros eletrocrômicos em EVs premium. Os mandatos de gerenciamento térmico automotivo e tendências de integração de sensores estão expandindo o mercado de materiais eletrocrômicos muito além dos espelhos retrovisores.

Atualizações de janelas aeroespaciais para redução de peso e ofuscamento

As janelas eletronicamente escurecedoras da Gentex bloqueiam 99,999% da luz e atendem aos padrões de segurança da FAA, eliminando persianas mecânicas e reduzindo peso da aeronave[3]Gentex Corporation, "Next-generation dimmable glass," gentex.com. Dispositivos eletrocrômicos de emitância variável em desenvolvimento para naves espaciais gerenciam rejeição de calor em ambientes extremos. Orçamentos de defesa crescentes nos Estados Unidos, China e Índia elevam a demanda por janelas de cockpit e sensores livres de ofuscamento, reforçando fluxos de receita de ciclo longo.

Filmes eletrocrômicos de retrofit para fachadas de edifícios existentes

Filmes de próxima geração mudam cor em 2 segundos e mantêm estado por 40 horas sem energia, oferecendo uma rota de instalação rápida para 20-40% de economia de HVAC em edifícios mais antigos. Estruturas metal-orgânicas empurraram a durabilidade além de 4.500 ciclos, enquanto a produção rolo-a-rolo reduz custos. Os núcleos urbanos densos da Ásia e incentivos de retrofit fazem dos filmes de construção um bolsão de alto crescimento do mercado de materiais eletrocrômicos.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo unitário versus vidro revestido convencional | -1.9% | Global, mais agudo em mercados APAC sensíveis a preço | Curto prazo (≤ 2 anos) |

| Desafios de estabilidade de ciclagem e durabilidade | -1.2% | Global, particularmente regiões de clima severo | Médio prazo (2-4 anos) |

| Normas pendentes de ecotoxicidade em fluxos de resíduos de violágeno | -0.8% | Jurisdições regulatórias da UE & América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo unitário versus vidro revestido convencional

Janelas eletrocrômicas tradicionais custam USD 180-250 por m², desencorajando adoção em massa. Dispositivos sem eletrodos publicados em 2024 cortam custo para USD 80 por m², sinalizando um caminho para paridade com vidro low-E. O escalonamento permanece limitado por volumes de produção de nicho, mas volumes automotivos sugerem melhoria de economias.

Desafios de estabilidade de ciclagem e durabilidade

Testes acelerados mostram declínio de desempenho após 20.000 ciclos sob calor e UV, principalmente devido ao ingresso de vapor d'água. Encapsulamento e pilhas de materiais híbridos estenderam a vida além de 100.000 ciclos a 60°C, ainda assim longevidade no mundo real em regiões úmidas ainda fica atrás das expectativas arquitetônicas, desacelerando decisões de aquisição no mercado de materiais eletrocrômicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Óxidos Metálicos Sustentam Liderança Enquanto Polímeros Escalonam

Óxidos metálicos representaram 49,42% da receita de 2024, ancorando o mercado de materiais eletrocrômicos com estabilidade comprovada do óxido de tungstênio. A durabilidade de ciclagem do segmento supera 100.000 ciclos a 60°C, e WO₃ intercalado com titânio atinge 85% de modulação óptica e 95,61% de reversibilidade. Polímeros condutores ficam atrás mas registram uma TCAC de 10,69%, impulsionados pela flexibilidade de PEDOT e polianilina que se adequa a displays enroláveis. PEDOT dopado com MoS₂ alcança 70,28% de profundidade de coloração, estreitando lacunas de desempenho. Violágenos e Azul da Prússia servem necessidades de nicho de mudança de cor apesar do escrutínio ambiental.

Fabricantes de óxidos metálicos giram para revestimentos mais finos compatíveis com filmes poliméricos, enquanto inovadores de polímeros exploram pilhas híbridas metal-orgânicas para melhorar tolerância UV. Cadeias de suprimento permanecem concentradas na Ásia para alvos de óxido de índio-estanho e na Europa para trióxido de tungstênio de alta pureza, sublinhando prioridades de segurança material para o mercado de materiais eletrocrômicos

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Por Tipo de Dispositivo: Janelas Inteligentes Ancoram Crescimento, Displays Superam

Janelas inteligentes mantiveram uma participação de 46,04% em 2024 e permanecerão a espinha dorsal do mercado de materiais eletrocrômicos conforme a queda de custos expande pipelines de projetos. Fotovoltaicos integrados a edifícios cada vez mais se emparelham com camadas eletrocrômicas para equilibrar luz diurna e energia solar. Displays, embora menores, registram uma TCAC de 11,02% graças a filmes impressos e bi-estáveis adequados para etiquetas logísticas, prateleiras de varejo e clusters automotivos curvos.

Espelhos permanecem um fluxo de receita estável, especialmente em veículos leves da América do Norte. Filmes ganham participação em retrofits, enquanto revestimentos permitem formas personalizadas que vidro plano não pode abordar. A diversidade de dispositivos protege fornecedores da ciclicidade de segmento único e suaviza o planejamento de produção.

Por Fator de Forma: Vidro Domina, Filmes Poliméricos Disparam

Substratos de vidro entregaram 69,87% da receita de 2024 com base em linhas de produção de vidro temperado e processos de laminação comprovados. Condutores cerâmicos transparentes e eletrodos híbridos empurram transmitância visível acima de 70% enquanto mantêm neutralidade de cor. Filmes poliméricos, no entanto, sobem a 10,94% de TCAC, aproveitando revestimento rolo-a-rolo de nanofios de prata e malhas metálicas. Tetos automotivos, displays curvos e painéis aeroespaciais abraçam filmes flexíveis para cortes de peso e liberdade de design.

Polímeros sólidos processáveis por via úmida como os materiais da Furcifer simplificam laminação e reduzem uso de solvente. Camadas eletrocrômicas imprimíveis por tinta abrem novos setores como embalagem inteligente e diagnósticos descartáveis, ampliando volumes endereçáveis totais para o mercado de materiais eletrocrômicos.

Por Indústria de Usuário Final: Construção Impulsiona Escala, Eletrônicos Aceleram

Construção e edificação capturou 52,65% da demanda de 2024 e está definido para subir a 10,78% de TCAC conforme mandatos de janelas inteligentes se espalham. A fachada dinâmica do Aeroporto Changi e escritórios europeus de energia positiva validam retorno de todo o edifício em menos de seis anos. A demanda automotiva por tetos solares escurecedores, espelhos e visores aumenta com objetivos de eficiência térmica de EV. O setor se beneficia de financiamento de OEMs automotivos de fabricantes de vidro, elevando volumes de material e ajudando a indústria de materiais eletrocrômicos em curvas de custo.

Fabricantes de displays eletrônicos utilizam módulos eletrocrômicos impressos para etiquetas eletrônicas e painéis de baixo consumo. Os setores aeroespacial e de defesa priorizam janelas premium e painéis térmicos, pagando margens mais altas por materiais que garantem ultra-confiabilidade. Da mesma forma, os setores marinho e industrial estão adotando escotilhas anti-ofuscamento e janelas de processo, expandindo sua base de clientes.

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Análise Geográfica

A Europa manteve 33,15% da receita de 2024, impulsionada por metas vinculantes de carbono para 2030 e subsídios para projetos de renovação verde. A agência de energia da Suécia converteu um empréstimo de USD 4,5 milhões para ChromoGenics, sinalizando confiança política na capacidade eletrocrômica doméstica. A Alemanha lidera instalações sob incentivos de eficiência KfW, enquanto o Reino Unido estende concessões de janelas inteligentes em edifícios públicos. O sul da Europa adiciona demanda de alta insolação para controle de ofuscamento em retrofits de patrimônio.

A Ásia-Pacífico é a região de crescimento mais rápido a uma TCAC de 11,07%, sustentada pela urbanização agressiva da China e regras de poluição luminosa que favorecem fachadas adaptativas. O código de reflexão 2024 de Xangai sublinha enrijecimento regulatório. O Japão aproveita cadeias de suprimento automotivo para módulos de teto solar, enquanto grandes fabricantes de displays da Coreia do Sul co-desenvolvem painéis eletrocrômicos flexíveis. Roteiros governamentais carbono neutro e altas tarifas de eletricidade aceleram cálculos de retorno, consolidando a trajetória do mercado de materiais eletrocrômicos.

A América do Norte adota através de códigos líderes da Califórnia e demanda aeroespacial. Linhas Boeing e Airbus integram janelas escurecedoras Gentex, impulsionando absorção constante de material. Créditos fiscais federais para retrofits de eficiência energética de edifícios comerciais adicionam momentum. América do Sul e Oriente Médio & África permanecem nascentes; no entanto, aeroportos do Golfo e projetos de hospitalidade testam fachadas dinâmicas para gerenciar ganho solar do deserto, sinalizando oportunidades de médio prazo.

Panorama Competitivo

O mercado de materiais eletrocrômicos exibe consolidação moderada com jogadores estabelecidos aproveitando escala de manufatura e disruptores emergentes buscando diferenciação tecnológica. Conforme políticas da UE e EUA promovem cadeias de suprimento regionalizadas, start-ups apoiadas por venture capital estão inovando em filmes de retrofit e displays impressos. Disputas legais sobre resíduos de violágeno e patentes elevam barreiras de entrada, fomentam joint ventures e remodelam o mercado.

Líderes da Indústria de Materiais Eletrocrômicos

-

GENTEX CORPORATION

-

Saint-Gobain

-

View, Inc.

-

ChromoGenics

-

EControl-Glas GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: SageGlass, subsidiária do Grupo Saint-Gobain, anunciou um avanço significativo na tecnologia de vidros inteligentes com o lançamento do RealTone. Como jogador proeminente no mercado de vidro inteligente, a SageGlass abordou o matiz azulado convencional de vidros eletrocrômicos sem comprometer eficiência. Esta nova solução eletrocrômica oferece apelo estético superior, atendendo à alta demanda de arquitetos.

- Janeiro de 2025: A Gentex Corporation introduziu sua próxima geração de tetos solares e visores eletrocrômicos baseados em filme na CES 2025. Ao aproveitar seu embarque anual de mais de 50 milhões de dispositivos escurecedores, a empresa visa otimizar economia de manufatura para aplicações automotivas.

Escopo do Relatório Global do Mercado de Materiais Eletrocrômicos

O relatório global do mercado de materiais eletrocrômicos inclui:

| Violágenos |

| Polímeros Condutores |

| Óxidos Metálicos |

| Azul da Prússia |

| Outros Tipos de Produto |

| Janelas Inteligentes |

| Espelhos |

| Displays |

| Filmes & Revestimentos |

| Outros Dispositivos |

| Substratos de Vidro |

| Filmes Poliméricos |

| Tintas & Revestimentos |

| Automotiva |

| Elétrica e Eletrônicos |

| Construção e Edificação |

| Aeroespacial e Defesa |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Violágenos | |

| Polímeros Condutores | ||

| Óxidos Metálicos | ||

| Azul da Prússia | ||

| Outros Tipos de Produto | ||

| Por Tipo de Dispositivo | Janelas Inteligentes | |

| Espelhos | ||

| Displays | ||

| Filmes & Revestimentos | ||

| Outros Dispositivos | ||

| Por Fator de Forma | Substratos de Vidro | |

| Filmes Poliméricos | ||

| Tintas & Revestimentos | ||

| Por Indústria de Usuário Final | Automotiva | |

| Elétrica e Eletrônicos | ||

| Construção e Edificação | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Materiais Eletrocrômicos?

O mercado de materiais eletrocrômicos está avaliado em USD 1,98 bilhão em 2025.

Quão rápido o mercado de materiais eletrocrômicos crescerá?

O mercado está previsto para expandir a uma TCAC de 8,06%, atingindo USD 2,92 bilhões até 2030.

Qual região detém a maior participação do mercado de materiais eletrocrômicos?

A Europa lidera com 33,15% de participação na receita devido a mandatos rigorosos de energia de edifícios.

Qual segmento domina a demanda de produtos eletrocrômicos?

Janelas inteligentes comandam 46,04% da receita de 2024, beneficiando-se da adoção obrigatória de códigos de construção.

Página atualizada pela última vez em: