Taille et part du marché des appareillages de commutation à isolation par air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.96 Milliards de dollars |

| Taille du Marché (2031) | 121.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation à isolation par air par Mordor Intelligence

La taille du marché des appareillages de commutation à isolation par air est estimée à 93,96 milliards USD en 2026, en progression par rapport à la valeur de 89,24 milliards USD en 2025, avec des projections pour 2031 indiquant 121,58 milliards USD, soit une croissance à un CAGR de 5,29 % sur la période 2026-2031.

La dynamique est portée par les mandats d'intégration des énergies renouvelables, les programmes nationaux de résilience des réseaux, la montée en charge des centres de données et la restriction progressive des équipements à base de SF₆ en Europe et en Amérique du Nord. Les services publics orientent leurs investissements en sous-stations vers les appareillages de commutation à isolation par air en moyenne tension, dont le coût initial est inférieur à celui des appareillages à isolation gazeuse comparables pour les classes de tension inférieures ou égales à 38 kV. Les goulets d'étranglement dans la chaîne d'approvisionnement ont allongé les cycles de livraison habituels au-delà de 90 semaines, incitant à constituer des stocks tampons plus importants et à recourir à des sources d'approvisionnement multiples. Le marché bénéficie également de la modernisation régulière des actifs de transport d'énergie d'après-guerre aux États-Unis et en Europe, ainsi que des efforts d'électrification dans les pôles industriels d'Asie-Pacifique et du Moyen-Orient.

Principaux enseignements du rapport

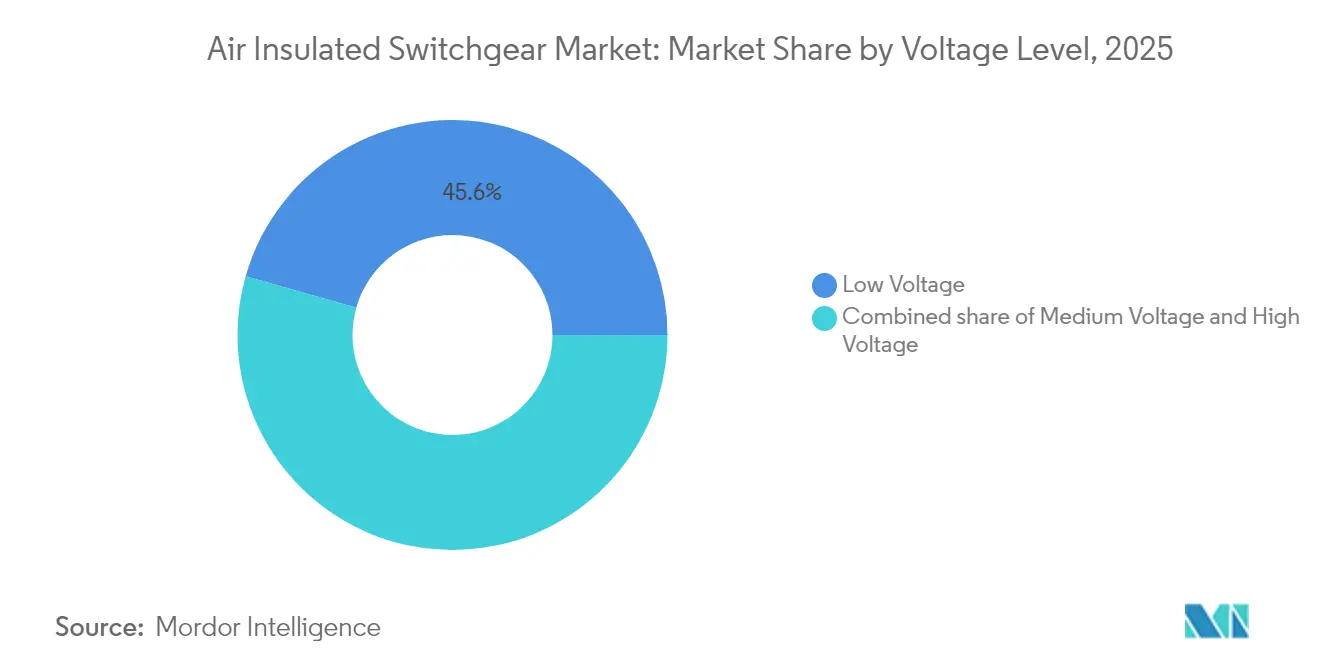

- Par classification de tension, le segment basse tension (jusqu'à 1 kV) représentait 45,60 % de la part de marché des appareillages de commutation à isolation par air en 2025 ; le segment moyenne tension devrait progresser à un CAGR de 6,05 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité détenaient une part de 57,50 % du marché des appareillages de commutation à isolation par air en 2025, tandis que le segment industriel progresse au CAGR le plus rapide, soit 7,78 %, jusqu'en 2031.

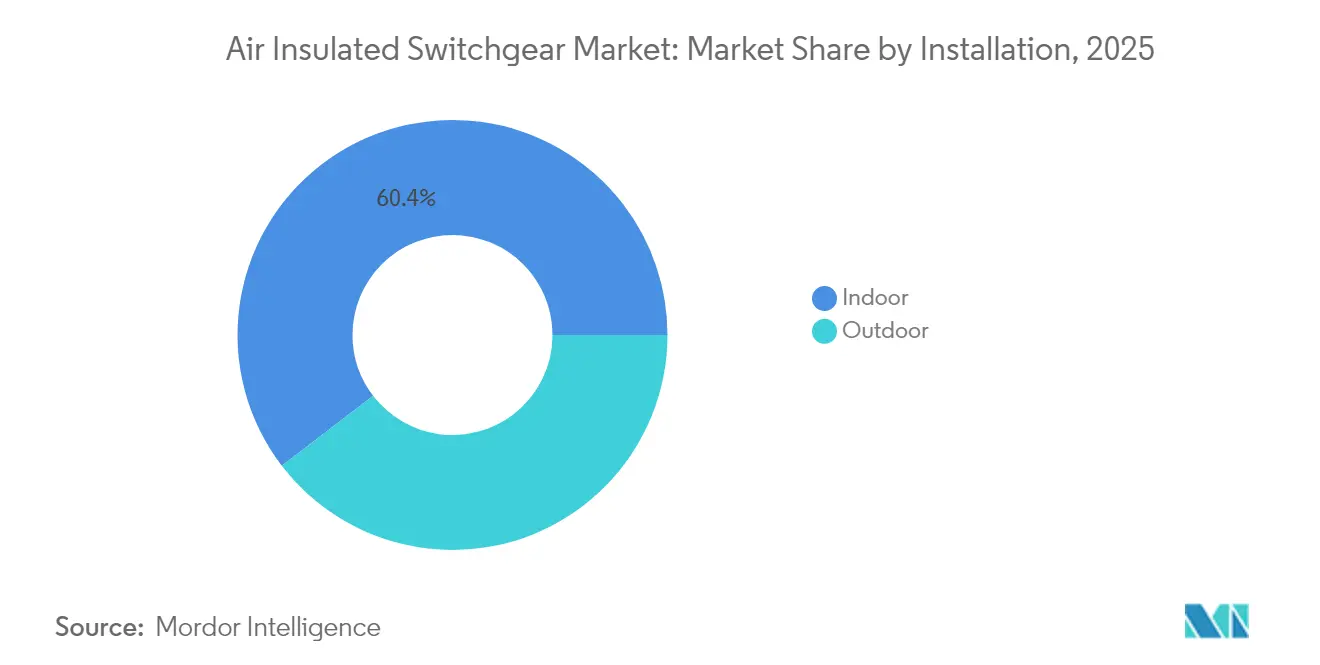

- Par type d'installation, les produits pour installation intérieure détenaient une part de 60,40 % de la taille du marché des appareillages de commutation à isolation par air en 2025, tandis que les unités extérieures progressent à un CAGR de 6,74 % jusqu'en 2031.

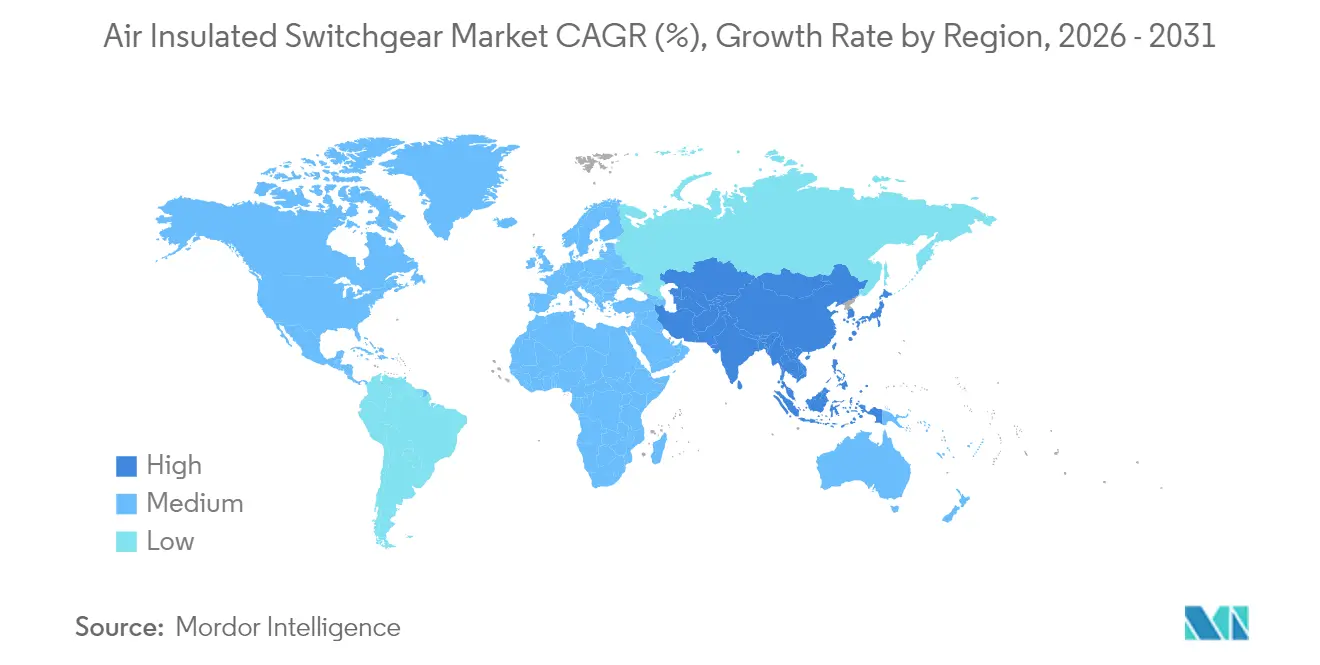

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 45,70 % du marché des appareillages de commutation à isolation par air en 2025 ; la région devrait croître à un CAGR de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Appareillages de Coupure à Isolation par l'Air*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le développement des énergies renouvelables nécessite de nouvelles sous-stations d'appareillages de commutation à isolation par air | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Remplacement des infrastructures de transport et de distribution vieillissantes | +0.9% | Amérique du Nord et Union européenne ; extension vers l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Urbanisation rapide et électrification dans les économies émergentes | +0.8% | Cœur Asie-Pacifique ; extension vers le Moyen-Orient et Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Avantage de coût des appareillages de commutation à isolation par air par rapport aux appareillages à isolation gazeuse à ≤38 kV | +0.6% | Mondial, plus marqué dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Essor des centres de données stimulant la demande en appareillages de commutation à isolation par air en moyenne tension sur les campus | +0.5% | Amérique du Nord et Union européenne ; présence émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des microréseaux nécessitant des appareillages de commutation à isolation par air modulaires pour installation intérieure | +0.3% | Mondial, adoption précoce en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le développement des énergies renouvelables nécessite de nouvelles sous-stations d'appareillages de commutation à isolation par air

Les gestionnaires de réseaux qui développent les capacités éolienne et solaire déploient des sous-stations collectrices d'appareillages de commutation à isolation par air pour gérer les flux de puissance bidirectionnels et la variabilité de tension. L'étude nationale de planification du transport aux États-Unis projette la nécessité de doubler la capacité de transfert de transport d'ici le milieu du siècle, ce qui implique de grands volumes de nouveaux départs en moyenne tension favorisant les appareillages de commutation à isolation par air pour leur coût et leur modularité.[1]Département américain de l'Énergie, "Subventions pour la résilience du réseau," energy.gov L'Arabie Saoudite prévoit 126 milliards USD pour des modernisations du réseau de transport, où la majorité des interconnexions renouvelables en moyenne tension adoptent des appareillages de commutation à isolation par air pour maîtriser les enveloppes budgétaires. Les fabricants améliorent les algorithmes de protection pour stabiliser les réseaux à forte injection intermittente, renforçant ainsi la proposition de valeur des appareillages de commutation à isolation par air. La disponibilité foncière dans les corridors d'énergies renouvelables terrestres atténue les contraintes d'emprise, permettant aux services publics de privilégier le coût total de possession. Alors que les appels d'offres pour les énergies propres resserrent les délais de mise en service, les cycles de fabrication plus rapides des appareillages de commutation à isolation par air offrent aux développeurs de projets une marge de manœuvre sur le calendrier.

Remplacement des infrastructures de transport et de distribution vieillissantes

Plus de la moitié des actifs de sous-stations nord-américaines datent de la période de construction des années 1960 à 1980. Entergy Texas a seul réservé 335 millions USD pour des modernisations de distribution et de sous-stations en 2025. Les services publics européens font preuve d'une urgence similaire ; la reconstruction du poste de Wimbledon par National Grid illustre l'ampleur du remplacement des équipements hérités[2]Institution of Civil Engineers, "Modernisation du réseau National Grid à Wimbledon," ice.org.uk. Les modernisations de surveillance de l'état favorisent la maintenance prédictive, permettant aux gestionnaires d'actifs de retirer progressivement les équipements obsolètes avec une interruption de service minimale. Les fournisseurs d'appareillages de commutation à isolation par air en tirent parti en intégrant des capteurs numériques et des dispositifs de confinement des arcs électriques comme équipements standard. La vague de remplacement répartit les investissements sur un horizon de 10 ans, générant une demande régulière pour le marché des appareillages de commutation à isolation par air, même dans les économies matures.

Urbanisation rapide et électrification dans les économies émergentes

L'Asie-Pacifique accueille plus de 15 millions de nouveaux résidents urbains chaque année, poussant les réseaux de distribution plus profondément dans les zones périurbaines. L'initiative Saubhagya de l'Inde a raccordé 28 millions de foyers depuis 2017, étendant le déploiement des appareillages de commutation à isolation par air en moyenne tension dans les districts ruraux.[3]Hitachi Energy, "Soutien à l'électrification Saubhagya," hitachienergy.com Les services publics d'État chinois poursuivent leurs projets pilotes de réseaux intelligents, intégrant la production distribuée et stimulant la demande de cellules d'appareillages de commutation à isolation par air à commande numérique. À mesure que la production industrielle migre vers l'Asie du Sud-Est, les parcs industriels spécifient des sous-stations de campus favorisant les appareillages de commutation à isolation par air modulaires pour une expansion rapide. Les gouvernements exigent de plus en plus des infrastructures résilientes face au changement climatique, ce qui pousse à des indices de protection plus élevés pour les panneaux d'appareillages de commutation à isolation par air extérieurs adaptés aux chaleurs extrêmes et à la poussière.

Avantage de coût des appareillages de commutation à isolation par air par rapport aux appareillages à isolation gazeuse à ≤38 kV

Les offres en capital indiquent que les appareillages à isolation gazeuse peuvent afficher une prime de 10 à 40 % par rapport aux appareillages de commutation à isolation par air comparables en moyenne tension, cette prime s'élargissant sur les marchés soumis à une pression de change sur les équipements à isolation gazeuse importés.[4]Beta Engineering, "Comparaison des coûts des appareillages de commutation à isolation par air et des appareillages à isolation gazeuse," betaengineering.com Les appareillages de commutation à isolation par air évitent en outre la manipulation spécialisée de gaz et la charge de conformité liée aux audits SF₆, réduisant ainsi le coût du cycle de vie. Bien que les projets urbains contraints en espace penchent souvent vers les appareillages à isolation gazeuse compacts, la plupart des extensions dans les énergies renouvelables, l'industrie et les services publics se déroulent encore dans des zones où le coût foncier est modéré, préservant l'avantage tarifaire du marché des appareillages de commutation à isolation par air. Les appareillages à isolation gazeuse sans SF₆ émergents réduisent l'écart mais restent en phase de montée en puissance précoce, maintenant les appareillages de commutation à isolation par air dans une position favorable pendant la période de prévision.

Analyse de l'Impact des Freins sur le Marché des Appareillages de Coupure à Isolation par l'Air*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes d'espace urbain favorisent les appareillages à isolation gazeuse compacts | -0.7% | Nœuds urbains denses en Asie-Pacifique et dans l'Union européenne | Court terme (≤ 2 ans) |

| Transition vers les appareillages à isolation gazeuse sans SF₆ et les alternatives à isolation solide | -0.5% | L'Union européenne et l'Amérique du Nord en tête ; diffusion mondiale | Moyen terme (2 à 4 ans) |

| Les chocs d'approvisionnement en matières premières allongent les délais de livraison des appareillages de commutation à isolation par air | -0.4% | Mondial ; produits à forte intensité en cuivre les plus exposés | Court terme (≤ 2 ans) |

| La montée des normes de sécurité numérique pousse vers les appareillages de commutation résistants aux arcs électriques | -0.3% | Amérique du Nord et Union européenne ; Asie-Pacifique développée en progression | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes d'espace urbain favorisent les appareillages à isolation gazeuse compacts

Les prix élevés du foncier dans les mégapoles telles que Jakarta et Mumbai contraignent les services publics à déplacer les sous-stations primaires en souterrain. Une étude AIP montre que les postes à isolation gazeuse souterrains utilisent 60 à 75 % moins de surface au sol que les postes à isolation par air.[5]AIP Conference Proceedings, "Conception de sous-stations à isolation gazeuse souterraines," aip.scitation.org Les autorités municipales accordent souvent des dispenses de frais de permis pour les emprises compactes, compensant les primes sur le matériel des appareillages à isolation gazeuse. Les urbanistes européens appliquent des politiques similaires pour préserver les paysages urbains, incitant les propriétaires de réseaux de transport vers les appareillages à isolation gazeuse intérieurs, même aux niveaux de tension traditionnellement réservés aux appareillages de commutation à isolation par air. Les sociétés de distribution déploient également des unités de réseau en anneau compactes dans les immeubles à usage mixte, limitant la part adressable des appareillages de commutation à isolation par air extérieurs dans les cœurs urbains denses.

Transition vers les appareillages à isolation gazeuse sans SF₆ et les alternatives à isolation solide

Le règlement européen 2024/573 interdit les nouveaux appareillages de commutation aux gaz fluorés dans la plupart des classes de moyenne tension à partir de 2026, accélérant les feuilles de route des fournisseurs vers des solutions à air propre ou à isolation solide. Hitachi Energy et Siemens Energy ont lancé des gammes sans SF₆ à 170 kV et 145 kV, signalant un pivot structurel susceptible de détourner la demande des appareillages de commutation à isolation par air en haute tension. Les services publics nord-américains pilotent volontairement des équipements similaires pour atteindre leurs objectifs de neutralité carbone. Bien que la technologie des appareillages de commutation à isolation par air ne contienne pas de SF₆, la pression concurrentielle s'accroît à mesure que les acheteurs évaluent les empreintes environnementales parallèlement aux coûts. Les fournisseurs doivent donc se différencier par une surveillance intégrée et des enveloppes résistantes aux arcs électriques pour maintenir leur pertinence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Appareillages de Coupure à Isolation par l'Air

Par niveau de tension :

la moyenne tension stimule l'innovationLe segment basse tension détenait 45,60 % du marché des appareillages de commutation à isolation par air en 2025, servant principalement les circuits résidentiels et commerciaux légers. La demande en moyenne tension devrait progresser à un CAGR de 6,05 %, ancrée dans les sous-stations collectrices d'énergies renouvelables, les campus de centres de données et l'électrification de l'industrie de process. Les unités haute tension occupent une niche plus restreinte mais stable, bénéficiant des reconstructions de réseaux et des nouvelles stations dos-à-dos HVDC émergentes.

La croissance reflète des profils d'application divergents. Les tableaux basse tension reposent sur des conceptions produites en série où le prix et l'encombrement dictent le choix. Les acheteurs en moyenne tension spécifient de plus en plus des transformateurs de courant numériques et des modules passerelles IEC 61850 permettant l'analyse prédictive. En conséquence, la taille du marché des appareillages de commutation à isolation par air pour les applications en moyenne tension devrait contribuer à une valeur incrémentale de 12,35 milliards USD d'ici 2031. Les projets haute tension, bien que moins nombreux, nécessitent des panneaux conçus sur mesure intégrant des transformateurs déphaseurs et une logique de protection complexe. Les fournisseurs s'appuient sur ces projets pour présenter des conceptions métalliques blindées avancées résistantes aux arcs électriques et pour tester des interrupteurs sans SF₆.

Par utilisateur final :

le segment industriel s'accélèreLes services publics d'électricité détenaient 57,50 % de la part de marché mondiale des appareillages de commutation à isolation par air en 2025, en raison de leur gestion des réseaux nationaux. Les installations industrielles, notamment les usines de semi-conducteurs, d'automobile et de transformation alimentaire, croîtront à un CAGR de 7,78 % jusqu'en 2031. Les complexes commerciaux adoptent les appareillages de commutation à isolation par air pour l'électrification des bâtiments et les halls de recharge pour véhicules électriques, mais leur rythme d'expansion est modéré par rapport aux constructions industrielles.

L'électrification de la production industrielle augmente les niveaux de courant de défaut et impose des alimentations sectionnalisées, poussant les propriétaires d'usines vers des appareillages de commutation à isolation par air en moyenne tension avec des relais numériques. L'expansion de 700 millions USD de Schneider Electric aux États-Unis dédie une ligne entière à ces solutions. Les cycles d'achat des services publics restent liés aux approbations tarifaires réglementaires, mais les investissements dans le renforcement du réseau stabilisent le volume de base. À terme, la diversification de la demande réduit la dépendance aux projets financés par l'État et élargit la base de revenus du secteur des appareillages de commutation à isolation par air.

Par type d'installation :

les applications extérieures gagnent en dynamismeLes installations d'appareillages de commutation à isolation par air en intérieur ont conservé une part de 60,40 % du marché mondial des appareillages de commutation à isolation par air en 2025, car les environnements contrôlés prolongent la durée de vie des équipements et simplifient la maintenance. Les unités extérieures progresseront plus rapidement à un CAGR de 6,74 % à mesure que les parcs d'énergies renouvelables et les sous-stations éloignées se développent. L'installation de miroirs divisés dans la planification de la résilience climatique, avec des services publics modernisant les enveloppes pour résister aux inondations et aux variations de température.

Les mises à jour réglementaires, notamment l'exigence du Code électrique national 2023 concernant l'étiquetage visible des arcs électriques au-dessus de 1 000 A, influencent les conceptions des enveloppes. Les appareillages de commutation à isolation par air extérieurs sont désormais livrés avec des cheminées d'arc renforcées et des équipements en acier inoxydable pour résister aux atmosphères corrosives. Les panneaux intérieurs intègrent des capteurs compatibles IoT pour le suivi thermique continu. La taille du marché des appareillages de commutation à isolation par air pour les applications extérieures devrait atteindre 51,58 milliards USD d'ici 2031, à mesure que les services publics publics-privés étendent les alimentations vers les groupements solaires et les corridors d'électrification rurale.

Analyse géographique

Marché des Appareillages de Coupure à Isolation par l'Air en APAC, EMEA et Amérique du Nord

L'Asie-Pacifique a dominé le marché des appareillages de coupure à isolation par l'air avec une part de revenus de 45,70 % en 2025, portée par les modernisations du réseau pilotées par l'État en Chine et l'électrification rurale en cours en Inde. Les services publics chinois continuent de piloter des baies AIS numériques 35 kV qui s'articulent avec l'agrégation solaire en toiture, tandis que l'Inde accélère ses achats dans le cadre de son Schéma Révisé du Secteur de la Distribution. Le Japon, la Corée du Sud et l'Australie ajoutent un carnet de commandes régulier grâce aux expansions des centres de données et de l'éolien offshore. L'Asie du Sud-Est contribue à des volumes croissants à mesure que les zones industrielles se multiplient au Vietnam, en Thaïlande et en Indonésie. La région Moyen-Orient et Afrique est l'une des plus dynamiques, soutenue par le plan de transmission de 126 milliards USD de l'Arabie Saoudite et les objectifs de portefeuille d'énergies renouvelables des Émirats Arabes Unis. Les services publics du GCC privilégient les AIS pour les nœuds collecteurs à moyenne tension, car l'implantation en milieu désertique atténue la pression sur l'utilisation des terres. Les projets d'électrification africains, notamment au Kenya et en Égypte, dépendent de financements concessionnels qui s'alignent sur le coût d'investissement inférieur des AIS par rapport aux GIS. Des partenariats de fabrication locale émergent à mesure que les gouvernements imposent des exigences en matière de contenu local, élargissant les empreintes d'approvisionnement des fournisseurs internationaux. L'Amérique du Nord et l'Europe affichent des profils matures mais riches en opportunités. Malgré les chocs tarifaires, les subventions de 2,2 milliards USD du gouvernement américain pour la résilience du réseau maintiennent les dépenses des services publics. Les provinces canadiennes poursuivent la prolongation de la durée de vie des sous-stations liées à l'hydroélectricité, en combinant réhabilitation et remplacement sélectif. La suppression progressive du SF₆ en Europe a un double effet : les acheteurs haute tension se tournent vers les GIS à air propre, tandis que les propriétaires de réseaux basse et moyenne tension se tournent à nouveau vers les AIS pour une conformité rentable. Les expansions de la fabrication nationale par GE Vernova et Hitachi Energy illustrent l'efficacité des politiques de relocalisation et offrent un allègement des délais de livraison pour les acheteurs régionaux.

Paysage réglementaire

Les réglementations environnementales et de sécurité redessinent les spécifications et les achats d'appareillages de commutation à l'échelle mondiale, avec une orientation politique claire vers l'élimination du SF6 là où il est encore utilisé dans les conceptions héritées et les catégories GIS adjacentes. En Europe, le règlement (UE) 2024/573 restreint les appareillages de commutation à gaz fluorés, avec des jalons matériels débutant en 2026 pour de nombreuses classes moyenne tension. Cela pousse les distributeurs d'énergie et les fabricants d'équipement d'origine à qualifier les approches d'isolation sous vide et à air, et à mettre à jour le langage des appels d'offres pour des voies de conformité sans SF6.

La conformité technique se renforce également autour de la performance en cas d'arc interne, des essais et de l'interopérabilité. En juin 2024, la CEI a publié la norme IEC 62271-200:2021+AMD1:2024 (CSV) pour les appareillages de commutation et de commande sous enveloppe métallique en courant alternatif, et l'IEEE a publié l'IEEE C37.20.9a-2024 pour les amendements relatifs aux appareillages sous enveloppe métallique, renforçant des attentes harmonisées en matière de vérification de conception et de sécurité. Les codes de réseau et les spécifications côté acheteur influencent également le choix des AIS : en avril 2026, la CERC indienne a publié le projet de règlement sur la connectivité et l'accès général au réseau (quatrième amendement) 2026 pour recueillir les commentaires des parties prenantes, tandis que les gestionnaires de réseau de distribution européens se réfèrent à des exigences nationales telles que Synergrid C2/113 (Belgique), alignée sur la norme EN 62271-200 pour les appareillages de commutation sous enveloppe métallique haute tension.

Paysage concurrentiel

Le marché des appareillages de commutation à isolation par air présente une concentration modérée. ABB, Siemens, Schneider Electric, Hitachi Energy et GE Vernova détenaient ensemble une part de revenus majeure en 2024. Chaque acteur investit massivement dans les interrupteurs sans SF₆ et les jumeaux numériques, avec un capex annoncé cumulé dépassant 2 milliards USD jusqu'en 2027. Les feuilles de route produits convergent vers des conceptions natives IEC 61850 et des tableaux de bord de santé des actifs hébergés dans le cloud qui génèrent des revenus par abonnement.

Sur le plan stratégique, les acteurs établis développent leur fabrication localisée. L'usine d'El Paso de Schneider doublera la production nord-américaine d'appareillages de commutation à isolation par air d'ici 2026, tandis que Hitachi Energy modernise sa base en Pennsylvanie pour développer les disjoncteurs sans SF₆ EconiQ. GE Vernova alloue 600 millions USD à la capacité américaine d'appareillages de commutation et de transformateurs, en accord avec les préférences d'achat américain. Simultanément, les fournisseurs chinois et coréens développent leurs exportations en tirant parti de structures de coûts inférieures, défiant les points de prix en Amérique latine et en Afrique.

Les partenariats et les acquisitions ciblées accélèrent l'étendue technologique. Le rachat par ABB de la division électronique de puissance de Siemens Gamesa a élargi son portefeuille d'intégration des énergies renouvelables de 40 GW de base installée.[6]ABB, "Acquisition de Gamesa Electric Power Electronics," abb.com TE Connectivity a ajouté l'expertise de mise à la terre de Harger, améliorant la résilience au niveau système pour les clients des services publics. Le service est un facteur de différenciation crucial ; les fournisseurs intègrent des contrats pluriannuels de surveillance de l'état qui garantissent la disponibilité et contribuent à fidéliser les futurs remplacements de matériel.

Leaders du secteur des appareillages de commutation à isolation par air

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corp

Eaton Corp plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Appareillages de Coupure à Isolation par l'Air

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- Eaton Corp plc

- Mitsubishi Electric Corp

- General Electric (Vernova)

- Hitachi Energy Ltd

- Larsen & Toubro Ltd

- Alfanar Group

- Tavrida Electric

- Wenzhou Unisun Electric

- Elatec Power Distribution

- Fuji Electric Co Ltd

- Chint Group

- Lucy Electric

- Ormazabal

- S&C Electric Co

- Powell Industries

- Rockwill Electric

- C&S Electric

Lire l'Analyse des Entreprises du Marché des Appareillages de Coupure à Isolation par l'Air

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur les portefeuilles d'AIS moyenne tension et d'AIS hybrides qui répondent à deux contraintes que les distributeurs d'énergie et les grands acheteurs C&I gèrent activement : les longs délais de livraison et le besoin d'ajouter de la capacité dans les emprises existantes des postes électriques. La localisation de la fabrication et les ajouts de capacité sont directement liés à ces contraintes. ABB s'est engagé à hauteur de 200 millions USD (mai 2026) pour développer la fabrication moyenne tension en Europe, y compris une nouvelle installation à Dalmine, en Italie, pour les appareillages de commutation isolés à l'air et sans SF6. Eaton a annoncé un investissement de 30 millions USD (avril 2026) pour une nouvelle installation de 370 000 pieds carrés à Bellevue, Nebraska, visant à augmenter la production d'appareillages de commutation moyenne tension liée aux développements de centres de données.

Les opportunités se situent également à l'intersection des mandats de décarbonation du réseau et du renforcement de réseau à forte composante de rénovation, où les acheteurs qualifient des architectures sans SF6, à air et sous vide, aux côtés des AIS conventionnels pour maintenir l'avancement des projets sous des règles environnementales en évolution. La collaboration de Schneider Electric avec Southern California Edison (annonce de juin 2026) pour déployer des appareillages de commutation sans SF6 afin d'ajouter de la capacité dans les postes existants souligne les mises à niveau modulaires comme un modèle d'achat clé plutôt qu'une expansion sur site vierge. Sur les marchés émergents, les ajouts de capacité HT/EHT domestique soutiennent des écosystèmes d'appareillages de commutation plus larges : CG Power a mis en service une nouvelle installation d'appareillages de commutation EHT à Nashik, dans le Maharashtra (juin 2026), augmentant la capacité annuelle de disjoncteurs EHT, ce qui favorise une exécution plus rapide des projets dans les programmes de transmission et de postes électriques et réduit les frictions liées aux goulots d'étranglement multi-fournisseurs dans la chaîne de valeur des appareillages de commutation.

Développements Rcents du Secteur sur le Marché des Appareillages de Coupure à Isolation par l'Air

- Juillet 2026 : Schneider Electric a annoncé une collaboration avec Southern California Edison pour déployer des appareillages de commutation sans SF6 afin d'aider à ajouter de la capacité réseau dans les postes existants. L'initiative vise des mises à niveau plus rapides là où l'expansion de l'emprise physique est difficile, renforçant la demande pour des architectures d'appareillages de commutation moyenne tension adaptées à la rénovation.

- Avril 2026 : Lucy Group a finalisé l'acquisition de Nuventura GmbH, ajoutant à son portefeuille une technologie d'appareillage de commutation moyenne tension sans SF6 et des capacités d'ingénierie. L'opération accélère l'industrialisation des produits et élargit les options de fournisseurs pour les distributeurs d'énergie en transition vers des équipements sans gaz fluoré.

- Novembre 2024 : IK Partners a signé un accord pour acquérir DRIESCHER, un fabricant associé à des composants et appareillages de commutation isolés à l'air, sans SF6. La transaction soutient la montée en échelle et la consolidation de la base de fournisseurs pour les solutions sans SF6 et isolées à l'air, alors que les distributeurs d'énergie européens renforcent leurs exigences d'achat.

Marché des Appareillages de Coupure à Isolation par l'Air Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché couvre les appareillages de commutation isolés à l'air vendus pour la distribution et la protection électrique, où l'air est le milieu isolant et l'équipement est utilisé dans des installations électriques intérieures et extérieures.

Exclusions du périmètre : nous excluons les appareillages de commutation isolés au gaz et les autres technologies d'isolation non air, ainsi que les services, pièces de rechange et revenus liés uniquement à la rénovation, sauf s'ils sont intégrés dans la valeur de vente de l'équipement d'origine.

Aperçu de la segmentation

- Par niveau de tension

- Basse tension (jusqu'à 1 kV)

- Moyenne tension (1 à 38 kV)

- Haute tension (au-dessus de 38 kV)

- Par utilisateur final

- Services publics d'électricité (transport et distribution)

- Industrie

- Commerce

- Résidentiel

- Par type d'installation

- Intérieur

- Extérieur

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire établit les garde-fous du modèle en cartographiant la manière dont les développements de transmission et de distribution se traduisent en demande d'appareillages de commutation. Nous utilisons des signaux publics d'expansion du réseau et des objectifs d'électrification, puis les relions aux besoins typiques en appareillages de commutation selon les niveaux de tension et les types d'installation.

Les références clés incluent des sources telles que l'Agence internationale de l'énergie pour le contexte des investissements dans les réseaux électriques, la Banque mondiale pour les indicateurs d'accès et de fiabilité de l'électricité, l'Administration américaine de l'information sur l'énergie pour les tendances du secteur électrique, et les publications des réseaux nationaux et des ministères de l'énergie pour les ajouts de postes et de départs. Nous examinons également les statistiques douanières et commerciales disponibles pour vérifier la cohérence des flux d'équipements, ainsi que les dépôts d'entreprises, les rapports annuels et les présentations aux investisseurs pour confirmer la répartition des revenus par produit et l'exposition régionale. Dans certains cas, des bases de données payantes sur les finances des entreprises et des bases de données de brevets sont utilisées pour améliorer la cohérence entre les acteurs et suivre l'orientation technologique. Les sources de recherche documentaire listées ici sont illustratives, et de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les moteurs de la demande et la logique de prix qui ne sont pas clairement visibles dans les données publiques. Nous échangeons avec un ensemble de fabricants, de distributeurs d'énergie et de parties prenantes EPC, et incluons également des participants de la chaîne de distribution qui perçoivent le calendrier des projets. La couverture s'étend à l'APAC, l'EMEA et les Amériques afin de ne pas généraliser les cycles régionaux de développement du réseau.

Les données recueillies lors de ces échanges aident à confirmer le mix de tension typique, la répartition entre installation intérieure et extérieure, ainsi que le rythme de la demande de remplacement dans les réseaux matures, qui sont ensuite réintégrés dans le modèle avant la finalisation des totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 18 % | APAC : 43 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une approche descendante où l'expansion du réseau et l'activité de remplacement sont reconstituées en un pool de demande adressable d'appareillages de commutation par tension et environnement d'installation. Ce pool de demande est ensuite traduit en revenus à l'aide de fourchettes de prix représentatives et d'hypothèses de mix pour les équipements basse, moyenne et haute tension.

Pour rester ancrés dans la réalité, nous corroborons les totaux avec des approximations ascendantes sélectives. Cela inclut l'échantillonnage de l'exposition des revenus des fabricants aux équipements isolés à l'air, la vérification croisée des pipelines de projets avec les parts typiques de nomenclature, et la réalisation de contrôles de cohérence à l'aide de prix de vente moyens échantillonnés multipliés par des volumes unitaires estimés, lorsque les données d'entretien le permettent. Lorsque les divulgations publiques ne séparent pas clairement les appareillages de commutation isolés à l'air des équipements adjacents, les écarts sont traités selon des règles d'allocation cohérentes basées sur les descriptions de produits, le mix de revenus régional et la part des dépenses menées par les distributeurs d'énergie dans cette zone géographique.

Les principaux facteurs qui façonnent le modèle incluent l'orientation des dépenses d'investissement en transmission et distribution, les ajouts et rénovations de postes électriques, l'activité de raccordement des énergies renouvelables au réseau, la croissance de la charge urbaine qui stimule les installations intérieures, et l'évolution observée des prix par classe de tension. Pour les prévisions, une analyse de scénarios est appliquée autour des cycles de dépenses des distributeurs d'énergie et des principaux programmes de réseau liés aux politiques publiques, et les pondérations des scénarios sont affinées à l'aide des avis d'experts recueillis lors des discussions primaires.

Validation des données et cycle de mise à jour

La validation s'effectue par une série de contrôles croisés afin que le chiffre final ne dépende pas d'une seule source de données. Les résultats sont comparés à des signaux indépendants tels que les tendances d'investissement dans les réseaux, les programmes de postes électriques annoncés et l'élan des commandes déclaré par les entreprises, puis toute variance importante est examinée avant validation finale.

Nous effectuons également des contrôles d'anomalies sur le mix régional, le mix de tension et les prix implicites afin que les évolutions soudaines soient expliquées par un véritable moteur de marché et non par un artefact de modélisation. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des plans de relance majeurs pour le réseau, des variations monétaires brusques ou des perturbations d'approvisionnement modifiant les calendriers de livraison. Avant livraison, une dernière révision est effectuée afin que les clients reçoivent une vue actualisée fondée sur les informations les plus récentes disponibles.

La taille du marché des appareillages de commutation isolés à l'air de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les appareillages de commutation isolés à l'air peuvent sembler très éloignées les unes des autres, même lorsqu'il s'agit du même secteur au sens large. Cela provient généralement de différences dans ce qui est comptabilisé, l'année utilisée comme référence actuelle, et la manière dont le prix et le mix d'installation sont traités selon les régions.

Les programmes de dépenses d'investissement en réseau, les annonces de construction de postes électriques et les commentaires sur les commandes des fournisseurs sont les vérifications factuelles qui maintiennent l'estimation de Mordor Intelligence liée à la demande d'appareillages de commutation isolés à l'air, excluant les revenus des appareillages de commutation isolés au gaz que certaines synthèses peuvent inclure sous l'étiquette générale des appareillages de commutation. Des écarts apparaissent également lorsqu'une étude utilise un horizon plus court, applique un calendrier de taux de change différent, ou traite la progression des prix intérieurs et extérieurs avec une seule hypothèse mixte.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 93,96 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 71,23 milliards USD (2025) | Utilise une année de référence différente et une fenêtre de prévision plus restreinte, et la description du périmètre suggère des catégories d'application qui peuvent inclure des revenus d'appareillages de commutation adjacents si les frontières de la technologie d'isolation ne sont pas appliquées de manière cohérente. |

| Éditeur sectoriel B | 29,00 milliards USD (2025) | Semble utiliser un périmètre de revenus comptabilisés plus restreint qui peut sous-représenter les déploiements à l'échelle des distributeurs d'énergie et haute tension, et peut s'appuyer davantage sur des récits d'entreprise qui ne séparent pas systématiquement les équipements isolés à l'air des catégories plus larges d'appareillages de commutation. |

L'écart entre les valeurs publiées s'explique principalement par le choix de l'année de référence, le périmètre technologique de l'isolation, et la manière dont le mix de tension et d'usage final est traduit en revenus. En maintenant des hypothèses traçables à l'activité de développement du réseau et en les vérifiant ensuite avec les contributions des acheteurs et des fournisseurs, nous obtenons un chiffre reproductible et actualisable lorsque les signaux sous-jacents évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des appareillages de commutation à isolation par air ?

Le marché est évalué à 93,96 milliards USD en 2026 et devrait atteindre 121,58 milliards USD d'ici 2031.

Quelle région est en tête du marché des appareillages de commutation à isolation par air ?

L'Asie-Pacifique représente 45,70 % des revenus mondiaux, portée par les modernisations de réseaux en cours en Chine et en Inde.

Pourquoi les appareillages de commutation à isolation par air en moyenne tension gagnent-ils en popularité ?

L'automatisation industrielle, les sous-stations collectrices d'énergies renouvelables et les campus de centres de données privilégient les appareillages de commutation à isolation par air en moyenne tension pour leur modularité, leur compatibilité numérique et leur coût de cycle de vie inférieur à celui des appareillages à isolation gazeuse.

Comment les réglementations sur le SF₆ affecteront-elles la demande en appareillages de commutation à isolation par air ?

Les interdictions européennes et nord-américaines sur les gaz fluorés stimulent l'intérêt pour les appareillages de commutation à isolation par air comme alternative conforme aux classes de tension où les appareillages à isolation gazeuse dominent traditionnellement.

Quels sont les délais de livraison habituels pour les équipements d'appareillages de commutation à isolation par air en 2025 ?

Les perturbations de la chaîne d'approvisionnement ont allongé les cycles de livraison à plus de 90 semaines, incitant les services publics à maintenir des stocks tampons plus importants.

Quelles entreprises investissent dans la production nationale d'appareillages de commutation à isolation par air ?

GE Vernova, Hitachi Energy, Schneider Electric et Mitsubishi Electric ont tous annoncé de nouveaux sites ou extensions aux États-Unis prévus pour être achevés d'ici 2027.

Dernière mise à jour de la page le: