Taille et parts du marché des postes sous enveloppe métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.51 Milliards de dollars |

| Taille du Marché (2031) | 55.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des postes sous enveloppe métallique par Mordor Intelligence

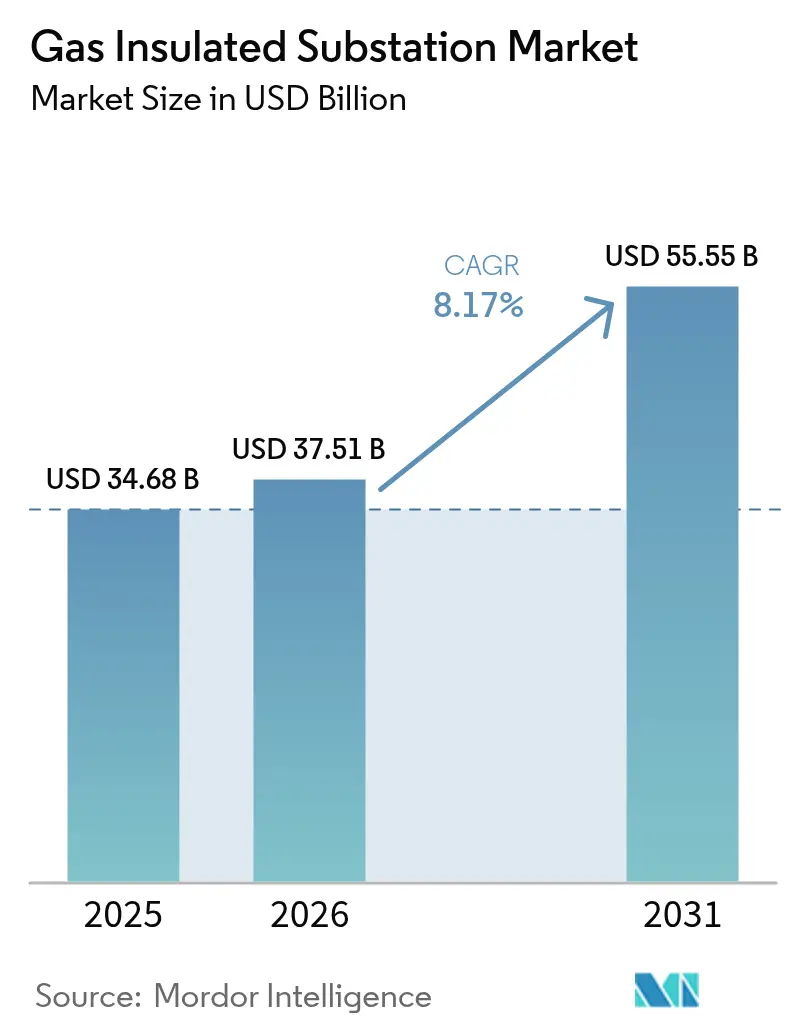

La taille du marché des postes sous enveloppe métallique était évaluée à 34,68 milliards USD en 2025 et devrait croître de 37,51 milliards USD en 2026 pour atteindre 55,55 milliards USD d'ici 2031, à un TCAC de 8,17 % durant la période de prévision (2026-2031).

L'accélération de l'urbanisation, l'intégration à grande échelle des énergies renouvelables et le remplacement généralisé des installations à isolation gazeuse vieillissantes maintiennent la demande sur une trajectoire ascendante, tandis que les gestionnaires de réseaux élèvent l'adoption des postes sous enveloppe métallique pour concilier une empreinte compacte et des exigences de fiabilité accrues. Les délais réglementaires prévoyant l'élimination progressive du SF₆ en Californie d'ici 2033 et dans l'ensemble de l'Union européenne entre 2030 et 2032 remodèlent les choix technologiques, créant à la fois des perturbations et de nouvelles opportunités commerciales. La région Asie-Pacifique conserve sa position de premier centre de demande, soutenue par un investissement record de 89 milliards USD dans les réseaux électriques par la State Grid Corporation of China en 2024. Les systèmes à haute tension (72,5–245 kV) représentent un peu plus de la moitié des installations mondiales, mais la classe à très haute tension supérieure à 300 kV se développe plus rapidement à mesure que les opérateurs de transport construisent des corridors longue distance pour l'énergie renouvelable variable. Parallèlement, la part des unités mobiles et sur châssis augmente, car les gestionnaires de réseaux ont besoin d'équipements pouvant être assemblés hors site et mis sous tension en quelques jours pour les scénarios de reprise après sinistre et de maintenance planifiée.

Points clés du rapport

- Par tension, les systèmes à haute tension ont dominé avec une part de 51,90 % du marché des postes sous enveloppe métallique en 2025 ; les applications à très haute tension devraient se développer à un TCAC de 10,15 % jusqu'en 2031.

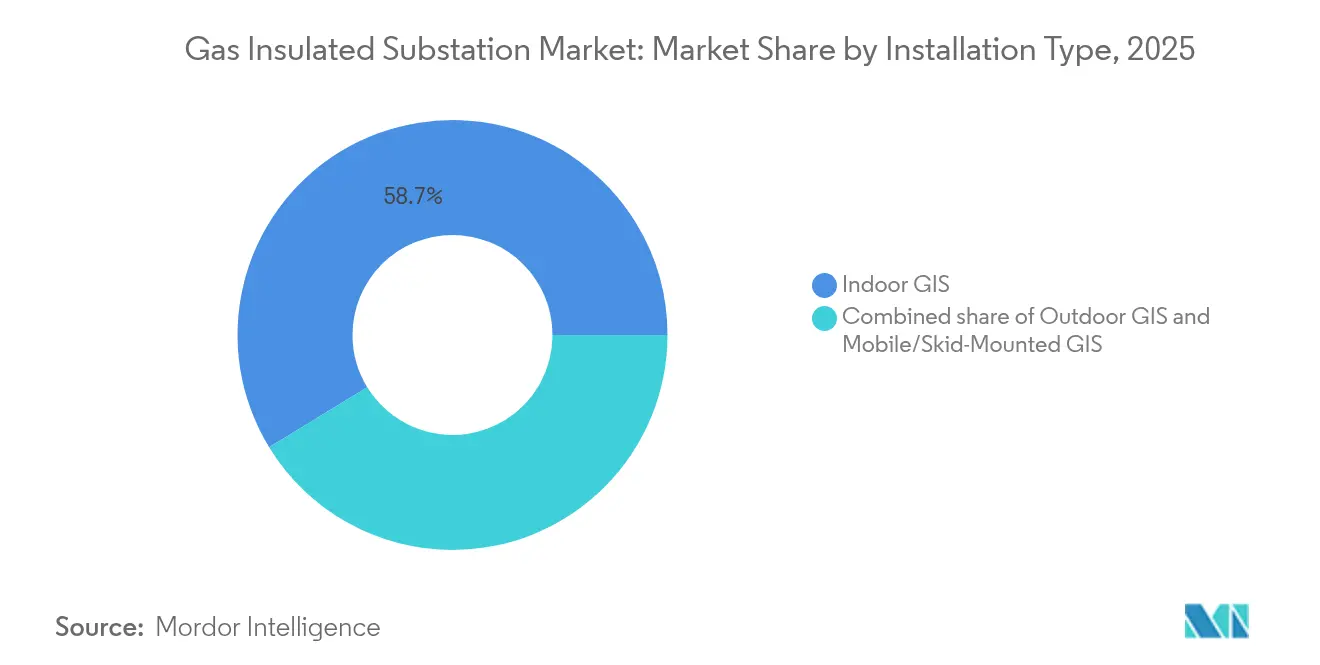

- Par type d'installation, les postes sous enveloppe métallique intérieurs ont dominé avec une part de 58,74 % en 2025 ; les systèmes mobiles et sur châssis devraient croître à un TCAC de 11,02 % jusqu'en 2031.

- Par technologie, l'appareillage de commutation à base de SF₆ a conservé une part de 85,10 % en 2025 ; les alternatives sans SF₆ progressent à un TCAC de 18,65 % jusqu'en 2031.

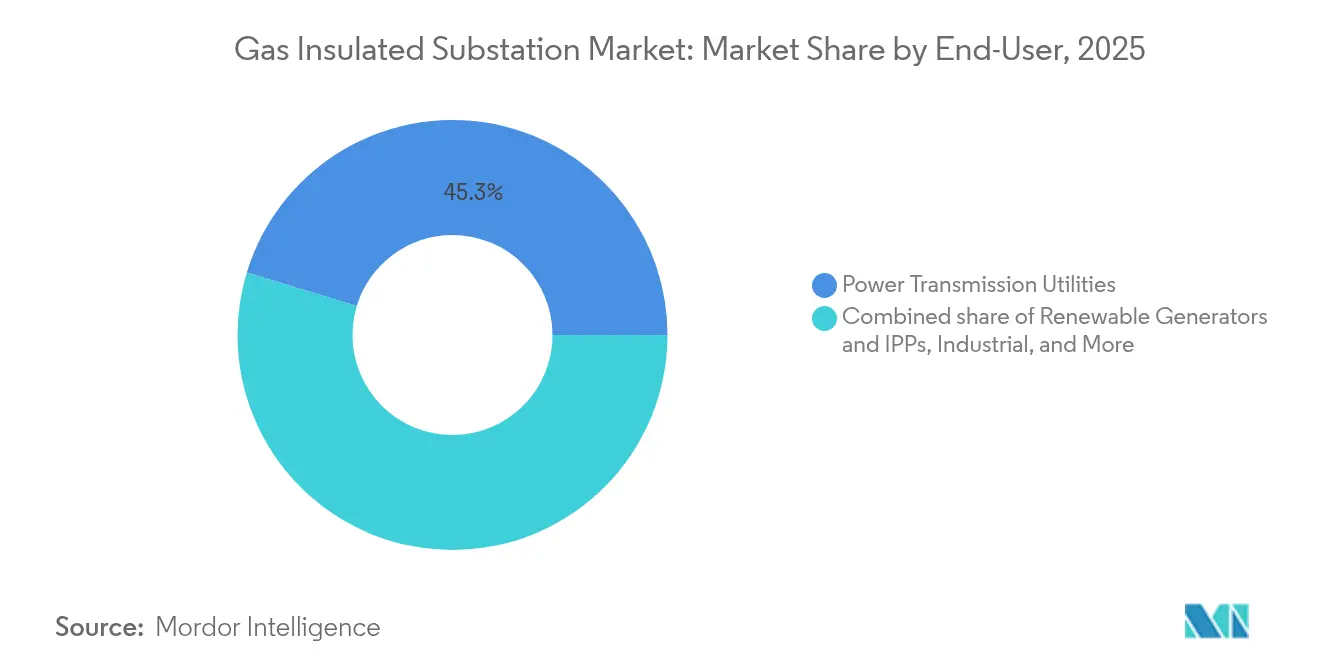

- Par utilisateur final, les services de transport d'électricité ont représenté une part de 45,30 % en 2025 ; les producteurs d'énergie renouvelable et les producteurs indépendants d'énergie devraient croître à un TCAC de 12,14 % jusqu'en 2031.

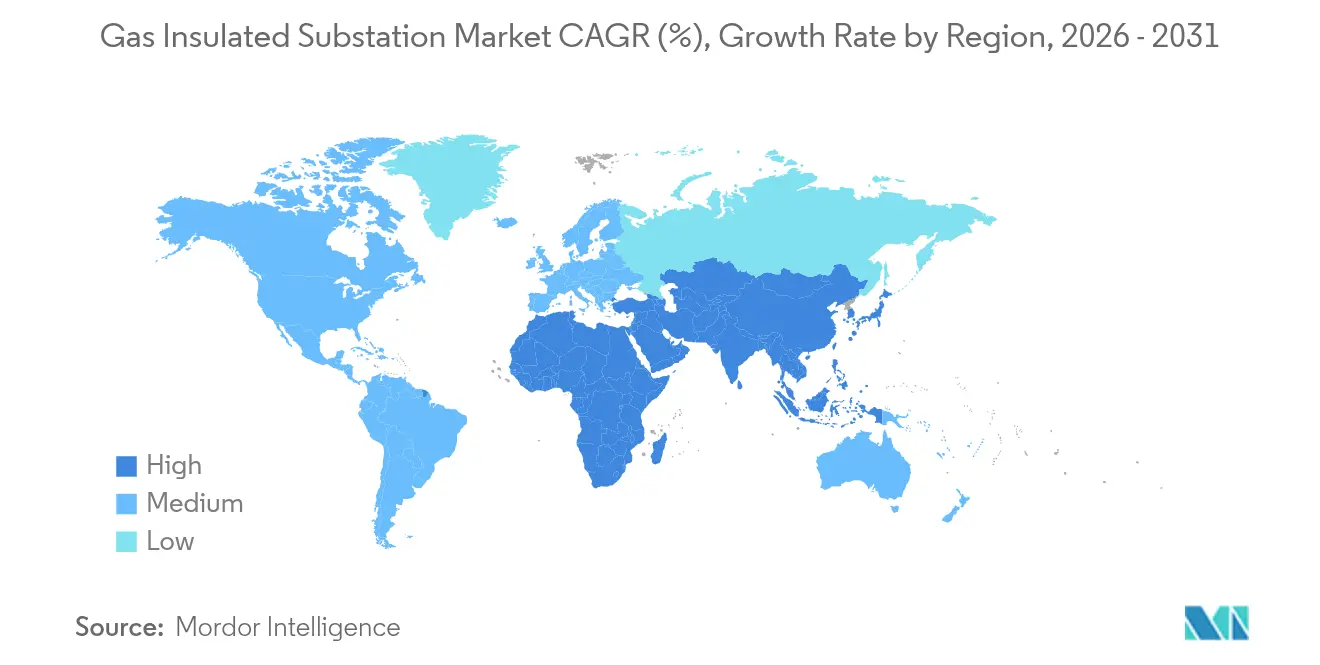

- Par géographie, la région Asie-Pacifique a représenté 46,70 % des parts du marché des postes sous enveloppe métallique en 2025 ; elle devrait progresser à un TCAC de 9,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des postes sous enveloppe métallique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les contraintes foncières urbaines favorisent l'adoption de postes sous enveloppe métallique compacts | 2.20% | Mondial, concentré dans les mégalopoles asiatiques et les capitales européennes | Moyen terme (2-4 ans) |

| L'intégration des énergies renouvelables exige une infrastructure haute tension fiable | 1.80% | Amérique du Nord, pôles éoliens offshore de l'UE, ceintures solaires Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des parcs d'appareillage à isolation gazeuse vieillissants dans les pays de l'OCDE | 2.10% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Programmes de mise à niveau des réseaux en Asie-Pacifique et en Amérique du Nord | 1.50% | Marchés clés Asie-Pacifique et corridors de transport américains | Moyen terme (2-4 ans) |

| Besoins en électrification de l'éolien offshore et du solaire flottant | 0.90% | Mer du Nord, côte est des États-Unis, Japon, Pays-Bas, Singapour | Long terme (≥ 4 ans) |

| Conception de postes résilients au changement climatique pour les zones sinistrées | 0.80% | Golfe américain exposé aux ouragans, Asie-Pacifique frappée par les typhons, plaines inondables mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes foncières urbaines favorisent l'adoption de postes sous enveloppe métallique compacts

La croissance métropolitaine dense laisse les gestionnaires de réseaux en quête de foncier, et les acteurs du marché des postes sous enveloppe métallique répondent en livrant des installations occupant environ 60 % de superficie en moins que les équivalents à isolation gazeuse[1]Eaton, "Comparaison technique des postes sous enveloppe métallique et des postes à isolation gazeuse," eaton.com. Le poste sous enveloppe métallique souterrain 230 kV en « huit » de Singapour, développé par SP Group, démontre comment les agencements empilés verticalement préservent le foncier en surface sans compromettre la capacité du réseau[2]T&D World Editors, "Le poste souterrain de Singapour pose sa première pierre," tdworld.com. Une logique similaire a guidé la construction du poste entièrement souterrain de Cambridge, Massachusetts, qui dessert un campus de sciences de la vie où l'espace de surface premium a été réaffecté à des équipements collectifs. Ces projets illustrent comment le marché des postes sous enveloppe métallique s'aligne sur les nouveaux plans directeurs urbains qui favorisent le zonage mixte plutôt que les grands corridors utilitaires. À mesure que les valeurs foncières augmentent, les grandes villes asiatiques et européennes stipulent de plus en plus des postes sous enveloppe métallique compacts pour les nouvelles installations ou les installations de remplacement, transformant les économies d'espace en avantage économique quantifiable.

L'intégration des énergies renouvelables exige une infrastructure haute tension fiable

La production variable issue de l'éolien offshore et du solaire à grande échelle introduit des fluctuations de flux d'énergie qui nécessitent des équipements haute tension à réaction rapide pour la compensation réactive et l'isolation des défauts. Les plateformes éoliennes flottantes au large des côtes de Fukushima utilisent des appareillages de commutation à isolation gazeuse dimensionnés pour les mouvements dynamiques et l'exposition aux embruns, prouvant la viabilité des postes sous enveloppe métallique en conditions maritimes.[3]DNV, "Postes offshore flottants : état de l'art," dnv.com De vastes clusters solaires au sol en Louisiane intègrent des postes collecteurs équipés de postes sous enveloppe métallique pour maintenir la conformité au code réseau lors des fluctuations d'irradiance. En parallèle, la Banque mondiale identifie un potentiel de 400 GWc en solaire flottant, un chiffre qui annonce une demande future en postes sous enveloppe métallique de qualité marine.[4]Groupe Banque mondiale, "Là où le soleil rencontre l'eau," worldbank.org Collectivement, ces déploiements repositionnent le marché des postes sous enveloppe métallique d'une niche d'économie d'espace vers une colonne vertébrale de fiabilité pour les réseaux à forte proportion d'énergies renouvelables.

Modernisation des parcs d'appareillage à isolation gazeuse vieillissants dans les pays de l'OCDE

L'appareillage de commutation à isolation gazeuse, mis en service dans les années 1970 et 1980, approche de la fin de sa durée de vie en Amérique du Nord et en Europe, incitant les gestionnaires de réseaux à opter pour des postes sous enveloppe métallique lors des cycles de rénovation. Pacific Gas & Electric a déjà divisé par deux ses stocks opérationnels de SF₆ en remplaçant les unités vieillissantes par des alternatives à air sec et sous vide conditionnées sous forme de postes sous enveloppe métallique compacts. Le programme décennal d'une raffinerie du sud de la Californie remplace des postes vieux de 50 ans par des configurations modernes de postes sous enveloppe métallique intégrant des dégagements de sécurité avancés sur des emprises réduites. À mesure que les ingénieurs expérimentés partent à la retraite en emportant des décennies d'expertise en appareillage à isolation gazeuse, les gestionnaires de réseaux accélèrent les migrations vers des postes sous enveloppe métallique à faible maintenance, prolongeant ainsi les intervalles de service et simplifiant la formation des effectifs.

Programmes de mise à niveau des réseaux en Asie-Pacifique et en Amérique du Nord

Les stimuli du secteur public alimentent des pipelines de marchés pluriannuels. Les subventions de 2,2 milliards USD du Département américain de l'énergie dans le cadre des partenariats pour la résilience et l'innovation des réseaux soutiennent 18 projets à l'échelle des États, dont beaucoup spécifient des postes sous enveloppe métallique assemblés en usine pour une mise sous tension rapide. National Grid s'engage à hauteur de 35 milliards USD entre 2024 et 2028 pour renforcer les corridors du nord-est des États-Unis, où l'humidité élevée et les températures extrêmes favorisent les équipements à gaz sous enveloppe scellée. Des initiatives parallèles en Inde, en Indonésie et aux Philippines canalisent des financements concessionnels vers des extensions de réseaux de transport, consolidant l'avance de l'Asie-Pacifique sur le marché des postes sous enveloppe métallique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX initial élevé par rapport aux alternatives à isolation gazeuse | -1.20% | Mondial, plus aigu dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Les réglementations d'élimination du SF₆ augmentent les coûts de conformité | -0.70% | UE, Californie, Massachusetts et juridictions en attente | Moyen terme (2-4 ans) |

| Longs délais d'approvisionnement pour les composants critiques des postes sous enveloppe métallique | -0.50% | Chaîne d'approvisionnement mondiale, concentrée dans les usines Asie-Pacifique | Court terme (≤ 2 ans) |

| Déficit de compétences pour la mise en service des technologies sans SF₆ | -0.40% | Réseaux OCDE avec départs à la retraite d'effectifs seniors, marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé par rapport aux alternatives à isolation gazeuse

Le marché des postes sous enveloppe métallique est encore en concurrence avec des conceptions à isolation gazeuse moins coûteuses, et les devis de projets affichent souvent une prime de 5 à 30 %, selon la tension, le type d'enveloppe et les exigences parasismiques. Cependant, les modèles de cycle de vie révèlent que la réduction de la maintenance compense le capital initial ; les gestionnaires de réseaux disposant de budgets limités en Amérique latine et dans certaines régions d'Afrique continuent de choisir l'appareillage à isolation gazeuse pour les applications rurales simples. La Commission européenne confirme que les technologies de postes sous enveloppe métallique sans SF₆ ajoutent encore 5 à 30 % aux prix de base, renforçant la sensibilité aux coûts jusqu'à ce que les volumes augmentent et que les courbes d'apprentissage manufacturier entrent en jeu. Les responsables des achats procèdent donc à des analyses exhaustives du coût total de possession intégrant les taxes carbone, les pénalités de fuite et les coûts d'acquisition foncière avant d'autoriser les dépenses en postes sous enveloppe métallique.

Les réglementations d'élimination du SF₆ augmentent les coûts de conformité

La Californie interdit les nouveaux équipements remplis de SF₆ à partir de 2033, et le Massachusetts impose un plafond annuel de fuite de 1 %, obligeant les gestionnaires de réseaux à étalonner les densimètres, à réviser les joints et à maintenir des logiciels de suivi des inventaires. La réglementation F-gas révisée de l'UE introduit des enchères de quotas, ce qui augmente les prix des équipements car les fabricants d'équipements d'origine doivent acheter des droits s'ils continuent à vendre des variantes SF₆. La règle en cours d'élaboration de New York propose de réduire les bases de référence des fuites de 5 % tous les cinq ans après 2035, une approche qui avance le budget d'investissement à mesure que les opérateurs accélèrent le remplacement de leur parc. Ces cadres exigent que les gestionnaires de réseaux allouent des lignes de conformité dans des dossiers tarifaires pluriannuels, réduisant temporairement les volumes de commandes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les systèmes à très haute tension ancrent l'expansion du réseau principal

Les installations à très haute tension supérieures à 300 kV progressent à un TCAC de 10,15 %, un chiffre qui dépasse le TCAC global du marché des postes sous enveloppe métallique à mesure que les planificateurs de réseaux acheminent l'énergie renouvelable en vrac depuis des déserts isolés et des zones offshore vers les centres de consommation. Cette classe bénéficie d'un soutien réglementaire car son faible profil de pertes en ligne s'aligne sur les mandats d'efficacité nationaux, et les opérateurs valorisent les postes sous enveloppe métallique pour leur architecture scellée, qui préserve l'intégrité diélectrique en altitude et dans l'air marin corrosif. Les systèmes à haute tension, qui détenaient 51,90 % des parts du marché des postes sous enveloppe métallique en 2025, restent le pilier des réseaux régionaux, des boucles de sous-transmission et des alimentateurs pour industries lourdes.

La livraison par Hitachi Energy du premier poste sous enveloppe métallique 550 kV sans SF₆ à State Grid marque la suppression du dernier obstacle technique aux systèmes éco-efficients au sommet de la pyramide de tension, signalant un point de pivot où les décisions d'investissement peuvent aligner durabilité et performances au niveau du mégavolt. Les gestionnaires de réseaux en Europe et au Japon pilotent déjà des unités similaires pour anticiper les coupures législatives de 2030, et les opérateurs nord-américains observent attentivement pour évaluer l'économie de durée de vie. Les postes sous enveloppe métallique à moyenne tension inférieurs à 72,5 kV continuent de pénétrer les nœuds de distribution à espace contraint où les postes transformateurs doivent coexister avec l'immobilier résidentiel ou commercial.

Par type d'installation : la mobilité apporte de l'agilité à la stratégie des postes

Les halls intérieurs représentent 58,74 % du marché des postes sous enveloppe métallique, reflétant des normes d'ingénierie matures et la prévalence de centres de charge urbains qui privilégient l'esthétique et le contrôle de l'environnement. Cependant, les ensembles mobiles et sur châssis, en croissance à un TCAC de 11,02 %, illustrent comment le marché des postes sous enveloppe métallique valorise l'agilité lors des reprises après événements météorologiques extrêmes, de l'électrification de festivals ou d'événements, et des coupures d'équipements planifiées. L'intégration du disjoncteur, du sectionneur et des armoires de commande dans un seul conteneur ISO permet une mise sous tension en une semaine, un avantage qui compense la prime de location dans les calculs de coût des coupures.

Le premier châssis assemblé en usine de Midwest Energy a réduit la construction sur site de six mois à 30 jours, diminuant l'exposition au travail et simplifiant les procédures de permis car la conception est qualifiée d'équipement temporaire. Les nations du Golfe riches en pétrole adoptent de plus en plus des systèmes de postes sous enveloppe métallique montés sur remorque pour maintenir l'alimentation lors des arrêts de raffineries, évitant ainsi des pénalités de plusieurs millions de dollars associées aux arrêts non planifiés. Ces exemples montrent comment la mobilité transforme la planification des postes d'une infrastructure statique vers une boîte à outils opérationnelle que les gestionnaires de réseaux peuvent repositionner en fonction des conditions du système.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par technologie : les solutions sans SF₆ progressent vers la maturité commerciale

L'équipement à base de SF₆ offre toujours des performances d'extinction d'arc éprouvées et représente 85,10 % des livraisons de 2025. Pourtant, les gestionnaires de réseaux font face à une pression réglementaire croissante et à des risques de réputation car chaque kilogramme de SF₆ fuyant réchauffe la planète 25 200 fois plus que le CO₂ sur une période de 100 ans. Le marché des postes sous enveloppe métallique connaît donc une croissance de TCAC de 18,65 % pour les mélanges à air propre, sous vide et à base de fluoronitrile qui reproduisent la résistance diélectrique tout en réduisant l'empreinte de gaz à effet de serre de 99 % ou plus. Les premiers adoptants bénéficient de crédits de comptabilité carbone et évitent de futures charges de rénovation, ce qui influence de plus en plus les analyses coûts-bénéfices dans les conseils d'administration.

Le disjoncteur g³ 420 kV de General Electric satisfait aux exigences de court-circuit et de service de commutation de la norme IEC sans SF₆, prouvant que l'éco-efficacité ne s'arrête plus aux niveaux de distribution. Les unités Clean Air de Siemens Energy éliminent la nécessité de licences de manipulation de gaz car le mélange est composé d'air ambiant purifié et filtré, réduisant ainsi les charges administratives en matière de santé et de sécurité. Plus de 30 gestionnaires de réseaux européens et coréens ont émis des contrats-cadres pour ces alternatives, fournissant un volume qui devrait ramener les coûts unitaires plus près de ceux de la technologie actuelle d'ici 2028.

Par utilisateur final : les producteurs d'énergie renouvelable reconfigurent les schémas d'approvisionnement

Les services de transport d'électricité détiennent 45,30 % de la demande des utilisateurs finaux en raison de leur obligation statutaire de maintenir les réseaux nationaux dans un état équilibré et résilient. Pourtant, les producteurs d'énergie renouvelable et les producteurs indépendants d'énergie constituent le segment à la croissance la plus rapide, avec un TCAC de 12,14 %, portés par des pipelines de projets solaires et éoliens records qui nécessitent la construction de postes collecteurs, inter-réseau et de conversion dans des délais comprimés. Les grands développeurs préfèrent les postes sous enveloppe métallique clé en main car les modules testés en usine réduisent le risque d'interface lorsque plusieurs consortiums EPC partagent un seul site.

Les clients industriels — tels que les produits chimiques, les métaux et le pétrole & gaz — continuent d'approvisionner des postes sous enveloppe métallique pour les rénovations d'usines existantes où les dégagements sont restreints et les particules ambiantes présentent des risques de fiabilité. Les gestionnaires de distribution, notamment en Asie du Sud-Est, combinent l'appareillage à isolation gazeuse et les postes sous enveloppe métallique en fonction de la densité des quartiers, optant souvent pour des postes hybrides où l'appareillage de commutation à isolation gazeuse alimente des lignes aériennes, optimisant ainsi l'utilisation des terres sans compromettre la familiarité opérationnelle. Le marché des postes sous enveloppe métallique reflète ainsi des tendances plus larges de décentralisation, avec des achats couvrant désormais les exportateurs de solaire en toiture à l'échelle des mégawatts jusqu'aux interconnecteurs à l'échelle du gigawatt.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique, qui représentait 46,70 % des revenus de 2025, devrait maintenir un TCAC de 9,47 % jusqu'en 2031, la Chine et l'Inde développant des corridors à ultra-haute tension depuis des arrière-pays riches en énergies renouvelables vers des pôles de charge côtiers. L'investissement de 89 milliards USD de State Grid finance des schémas CC ±1 100 kV et CA 1 000 kV où les enveloppes à gaz scellé maintiennent la résistance diélectrique en altitude, atténuant les pertes corona qui affectent les jeux de barres à air libre. Parallèlement, le budget 2024-2027 de Southern Power Grid de 195,3 milliards USD met l'accent sur les diagnostics par jumeau numérique pour les parcs de postes, accélérant la demande de travées de postes sous enveloppe métallique équipées de capteurs intelligents. Le poste offshore flottant du Japon fait figure de projet phare régional, tandis que les gouvernements de l'ASEAN débloquent des financements concessionnels pour des hybrides solaires et de stockage, chacun nécessitant des hubs collecteurs compacts s'intégrant harmonieusement aux poches de charge urbaines.

L'Amérique du Nord tire parti de catalyseurs politiques, tels que les subventions de résilience des réseaux du Département américain de l'énergie, qui canalisent 2,2 milliards USD dans des mises à niveau matérielles spécifiant des équipements du marché des postes sous enveloppe métallique avec surveillance numérique intégrée. Le plan de 35 milliards USD de National Grid englobe 70 améliorations de transport, s'étendant du nord de l'État de New York à l'est du Massachusetts, chacune conçue pour un fonctionnement résistant aux intempéries lors de vagues de chaleur prolongées et de tempêtes de verglas. L'extinction du SF₆ contraignante en Californie incite des gestionnaires de réseaux comme PG&E à standardiser les postes sous enveloppe métallique éco-efficients, ancrant un cycle d'achat susceptible de se répercuter sur l'Ouest et vers le Canada à mesure que la convergence des prix du carbone se resserre. Les goulots d'étranglement de la chaîne d'approvisionnement pour les transformateurs restent un obstacle ; cependant, les cadres pluriannuels aident les fabricants d'équipements d'origine à justifier des expansions de capacité au Texas et au Mexique.

L'Europe canalise un objectif d'investissement dans les réseaux de 584 milliards EUR vers des interconnecteurs transfrontaliers et des pôles éoliens offshore, imposant des critères environnementaux stricts qui élèvent automatiquement la demande pour les dispositifs sans SF₆. TransnetBW en Allemagne remplace 26 travées sur le site de Daxlanden par des panneaux Siemens Clean Air d'ici 2029, tandis que BKK Nett en Norvège s'engage dans un cadre de six ans pour des remplacements similaires. Le cluster éolien scandinave stimule des achats spécialisés de postes sous enveloppe métallique marins pour les postes sur fondations jacket, et la montée en puissance solaire de la péninsule Ibérique appelle des enveloppes adaptées au désert gérant les flux d'air chargés de poussière. Bien que l'environnement réglementaire entraîne des coûts à court terme, il offre également une visibilité prévisible pour les investissements de R&D des fabricants d'équipements d'origine alignés sur les objectifs de neutralité carbone.

Paysage concurrentiel

Les grands acteurs traditionnels — ABB, Siemens et Hitachi Energy — ancrent toujours le marché des postes sous enveloppe métallique, s'appuyant sur des réseaux de services mondiaux, des écosystèmes de capteurs maison et des lignes de fabrication verticalement intégrées s'étendant des entraînements de disjoncteurs aux relais numériques. Leur empreinte combinée leur confère des économies de volume, leur permettant de répondre aux appels d'offres en monnaie locale sans compromettre les capacités d'ingénierie sur mesure. Pourtant, le calcul concurrentiel évolue à mesure que l'éco-efficacité passe d'un slogan marketing à un ticket d'entrée pour les gestionnaires de réseaux réglementés en Europe et dans plusieurs États américains. Le portefeuille g³ de General Electric, par exemple, est désormais qualifié par plus de 30 gestionnaires de réseaux, illustrant comment l'avantage du premier entrant dans les solutions sans SF₆ se convertit en dynamique de commandes.

Des fournisseurs spécialisés saisissent des opportunités dans les postes sous enveloppe métallique mobiles et les postes flottants, des domaines où les lignes de fabrication historiques ne peuvent pas simplement être reconverties. Des entreprises d'ingénierie nordiques collaborent avec des chantiers navals pour certifier des enveloppes selon les règles de classification maritime, tandis que des fabricants de remorques américains s'associent à des fabricants d'équipements d'origine en appareillage pour livrer des unités à déploiement rapide dans le cadre des efforts de reprise soutenus par la FEMA. Les superpositions numériques modifient davantage la hiérarchie : les plateformes de surveillance de l'état basées sur le cloud deviennent des facteurs de différenciation dans les appels d'offres concurrentiels, incitant les acteurs établis à intégrer des racines de confiance matérielles en cybersécurité et des analyses de périphérie conformes à la norme NERC CIP-013.

La concurrence par les prix persiste pour les panneaux conventionnels remplis de SF₆ dans les juridictions où les délais d'élimination progressive restent lointains, et les fabricants d'équipements d'origine chinois capitalisent sur leur effet de levier volumique national pour proposer des offres d'exportation à prix réduit en Afrique et en Amérique latine. Cependant, à mesure que davantage de pays annoncent des pénalités de taux de fuite et des taxes carbone, les calculs de coût total de possession font pencher la balance vers les gammes éco-efficientes. Les analystes du secteur s'attendent donc à ce que la concentration du marché s'érode légèrement d'ici 2030, à mesure que de nouveaux entrants technologiques agiles se taillent des niches dans les segments portés par la réglementation, même si les acteurs établis préservent leurs revenus de base grâce aux contrats de service et aux programmes de modernisation.

Leaders du secteur des postes sous enveloppe métallique

ABB Ltd

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hitachi Energy a livré le premier appareillage de commutation à isolation gazeuse 550 kV sans SF₆ au monde à State Grid de Chine, marquant une percée dans la technologie haute tension durable et soutenant les objectifs nationaux de neutralité carbone.

- Février 2025 : Siemens Energy a signé un accord-cadre de six ans avec Norgesnett en Norvège pour l'appareillage de commutation isolé à air propre, qui devrait éviter environ 1 200 tonnes de CO₂ sur le cycle de vie de l'équipement.

- Janvier 2025 : General Electric a dévoilé le premier disjoncteur g³ 420 kV pour applications de postes sous enveloppe métallique, réduisant son potentiel de réchauffement climatique de plus de 99 % par rapport aux unités SF₆.

- Août 2024 : Le Département américain de l'énergie a attribué 2,2 milliards USD à huit projets de transport et de stockage dans le cadre de son programme de partenariats pour la résilience et l'innovation des réseaux.

Portée du rapport mondial sur le marché des postes sous enveloppe métallique

Le rapport sur le marché des postes sous enveloppe métallique comprend :

| Moyenne tension (jusqu'à 72,5 kV) |

| Haute tension (72,5 à 245 kV) |

| Très haute tension (supérieure à 300 kV) |

| Poste sous enveloppe métallique intérieur |

| Poste sous enveloppe métallique extérieur |

| Poste sous enveloppe métallique mobile/sur châssis |

| Poste sous enveloppe métallique à base de SF₆ |

| Poste sous enveloppe métallique sans SF₆ (g³, air propre, sous vide) |

| Services de transport d'électricité |

| Services de distribution d'électricité |

| Producteurs d'énergie renouvelable et producteurs indépendants d'énergie |

| Industriels (pétrole et gaz, mines, métaux, produits chimiques) |

| Bâtiments commerciaux et résidentiels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par tension | Moyenne tension (jusqu'à 72,5 kV) | |

| Haute tension (72,5 à 245 kV) | ||

| Très haute tension (supérieure à 300 kV) | ||

| Par type d'installation | Poste sous enveloppe métallique intérieur | |

| Poste sous enveloppe métallique extérieur | ||

| Poste sous enveloppe métallique mobile/sur châssis | ||

| Par technologie | Poste sous enveloppe métallique à base de SF₆ | |

| Poste sous enveloppe métallique sans SF₆ (g³, air propre, sous vide) | ||

| Par utilisateur final | Services de transport d'électricité | |

| Services de distribution d'électricité | ||

| Producteurs d'énergie renouvelable et producteurs indépendants d'énergie | ||

| Industriels (pétrole et gaz, mines, métaux, produits chimiques) | ||

| Bâtiments commerciaux et résidentiels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des postes sous enveloppe métallique en 2026 ?

La taille du marché des postes sous enveloppe métallique est de 37,51 milliards USD en 2026, conformément à sa trajectoire de TCAC de 8,17 % jusqu'en 2031.

Quelle classe de tension se développe le plus rapidement ?

Les installations de postes sous enveloppe métallique à très haute tension supérieures à 300 kV progressent à un TCAC de 10,15 %, le plus rapide parmi tous les segments de tension.

Pourquoi les gestionnaires de réseaux se tournent-ils vers l'appareillage sans SF₆ ?

L'appareillage sans SF₆ élimine un gaz à effet de serre dont le potentiel de réchauffement climatique est 25 200 fois supérieur à celui du CO₂ et répond aux nouvelles interdictions en Californie (2033) et dans l'UE (2030-2032).

Quelle part l'Asie-Pacifique détient-elle dans la demande mondiale ?

L'Asie-Pacifique représente 46,70 % des revenus de 2025 et reste le principal acheteur régional jusqu'en 2031.

À quelle vitesse progressent les unités de postes sous enveloppe métallique mobiles ou sur châssis ?

Les installations mobiles et sur châssis progressent à un TCAC de 11,02 %, les gestionnaires de réseaux accordant la priorité au déploiement rapide et à la préparation à la reprise après sinistre.

Quelles entreprises sont leaders dans la technologie sans SF₆ ?

Hitachi Energy, Siemens Energy et General Electric font actuellement office de pionniers en matière d'offres sans SF₆, chacune lançant des produits haute tension entre 2024 et 2025.

Dernière mise à jour de la page le: