Taille et Part du Marché Égyptien du Pétrole et du Gaz en Amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

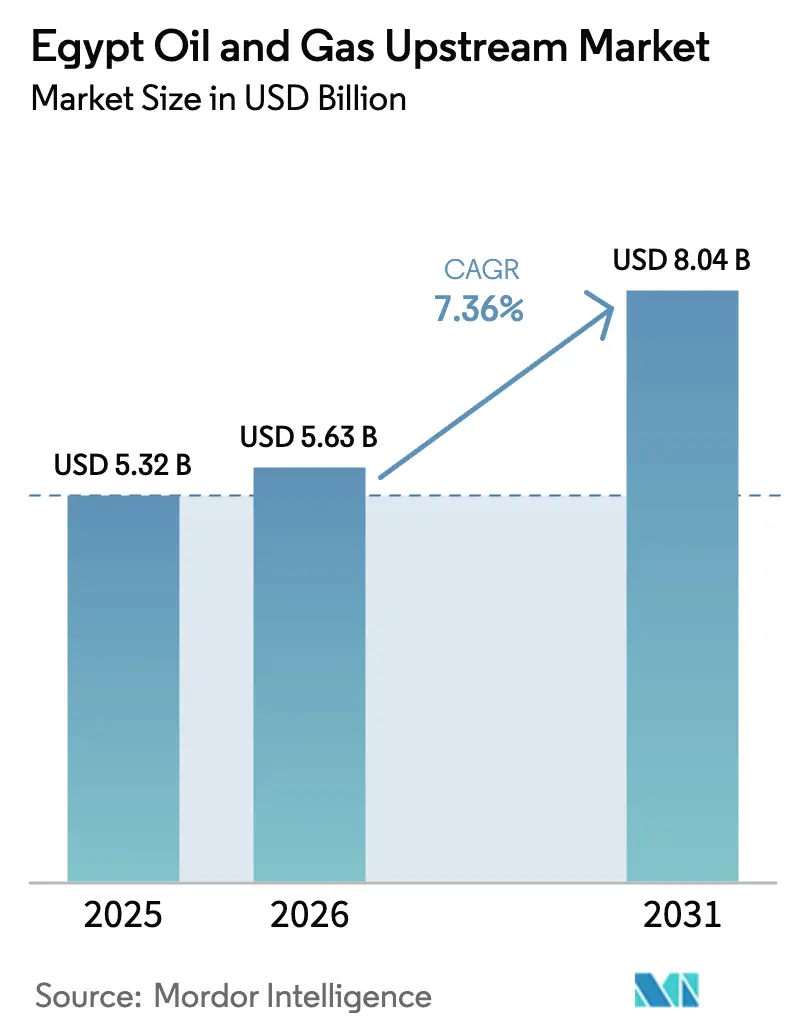

| Taille du marché de l'année de base (2025) | 5.32 Milliards de dollars |

| Taille du Marché (2026) | 5.63 Milliards de dollars |

| Taille du Marché (2031) | 8.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

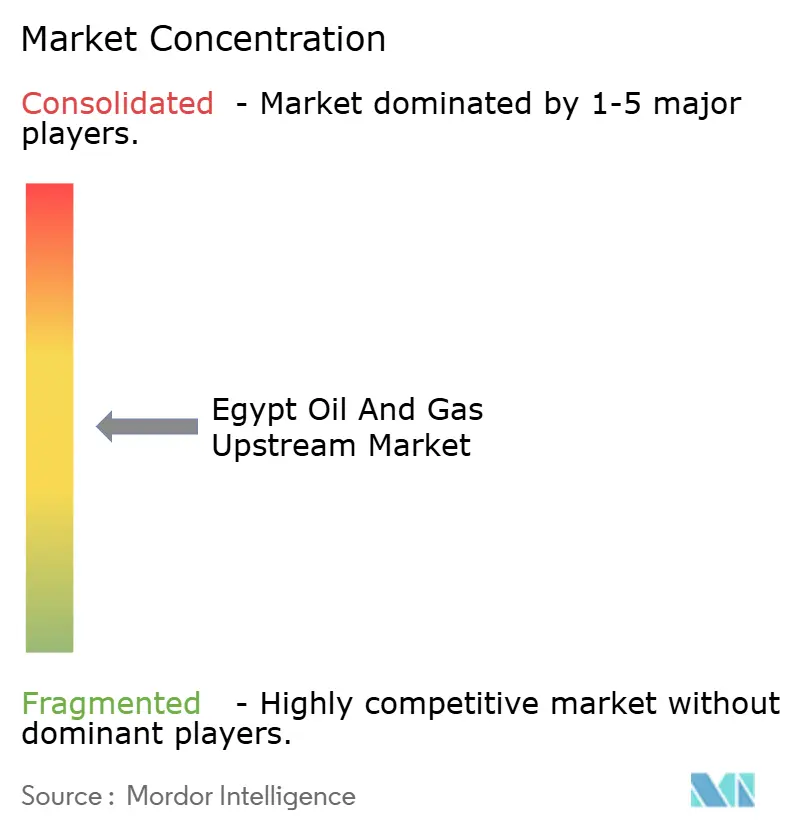

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Égyptien du Pétrole et du Gaz en Amont par Mordor Intelligence

La taille du Marché Égyptien du Pétrole et du Gaz en Amont devrait s'étendre de 5,32 milliards USD en 2025 et 5,63 milliards USD en 2026 à 8,04 milliards USD d'ici 2031, enregistrant un TCAC de 7,36 % entre 2026 et 2031.

Les performances récentes reflètent un paradoxe : la production de gaz a chuté de 14 % en 2025 pour atteindre son niveau le plus bas en neuf ans, tandis que les compagnies pétrolières internationales (CPI) ont collectivement alloué 1,1 milliard USD à 21 nouveaux accords après que le gouvernement a dévoilé des incitations fiscales liées à la production en août 2024. Les opérateurs orientent leurs capitaux vers les prospects en eaux profondes de la Méditerranée, où les taux de déclin sont plus faibles, et les routes d'exportation vers les usines de gaz naturel liquéfié (GNL) d'Idku et de Damiette soutiennent le pouvoir de fixation des prix. L'accélération du règlement des arriérés de l'Egyptian General Petroleum Corporation (EGPC), en baisse de 77,8 % sur sept mois en 2025, a renforcé la confiance dans le rapatriement des flux de trésorerie dans les délais. Parallèlement, les prix du diesel ont augmenté de 13,50 EGP à 15,50 EGP par litre en avril 2025, alors que l'Égypte avance vers la suppression totale des subventions, comprimant les marges nettes domestiques pour les champs terrestres à coûts opérationnels élevés.

Principaux Enseignements du Rapport

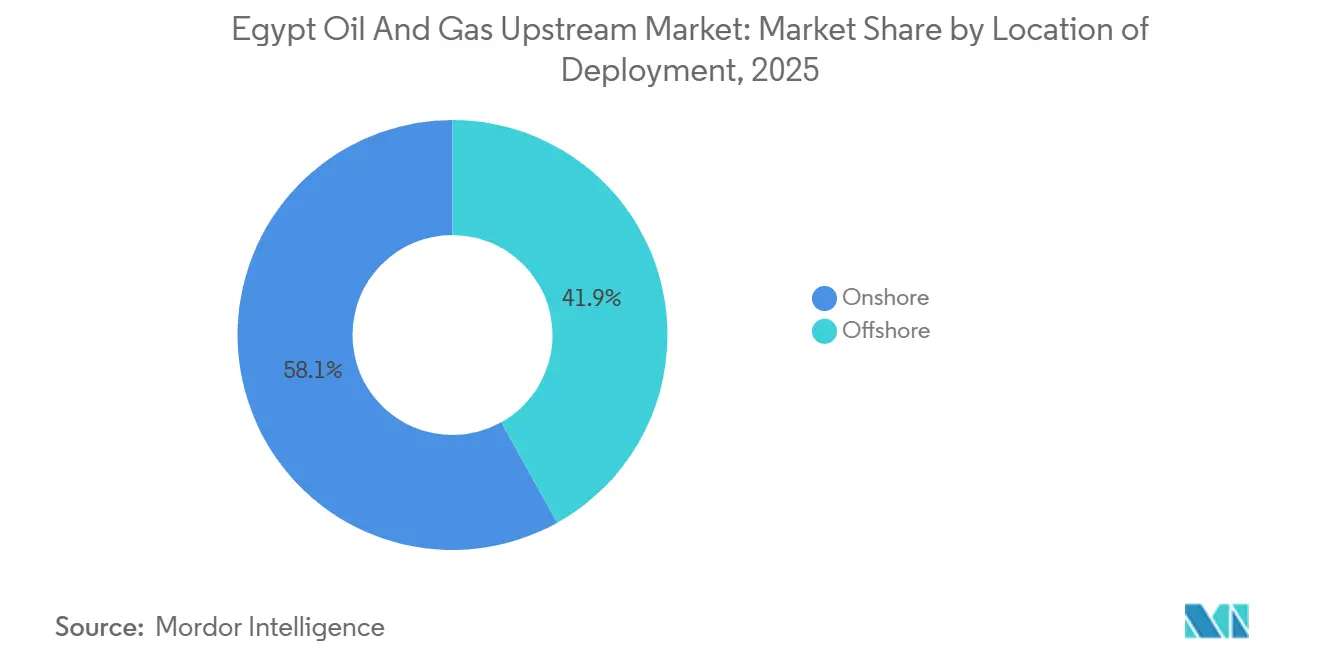

- Par localisation de déploiement, les opérations terrestres ont dominé avec 58,1 % de la part du marché égyptien du pétrole et du gaz en amont en 2025, tandis que l'offshore a enregistré le TCAC projeté le plus rapide à 8,1 % jusqu'en 2031.

- Par type de ressource, le pétrole brut représentait 60,9 % de la taille du marché égyptien du pétrole et du gaz en amont en 2025, et le gaz naturel devrait se développer à un TCAC de 7,7 % jusqu'en 2031.

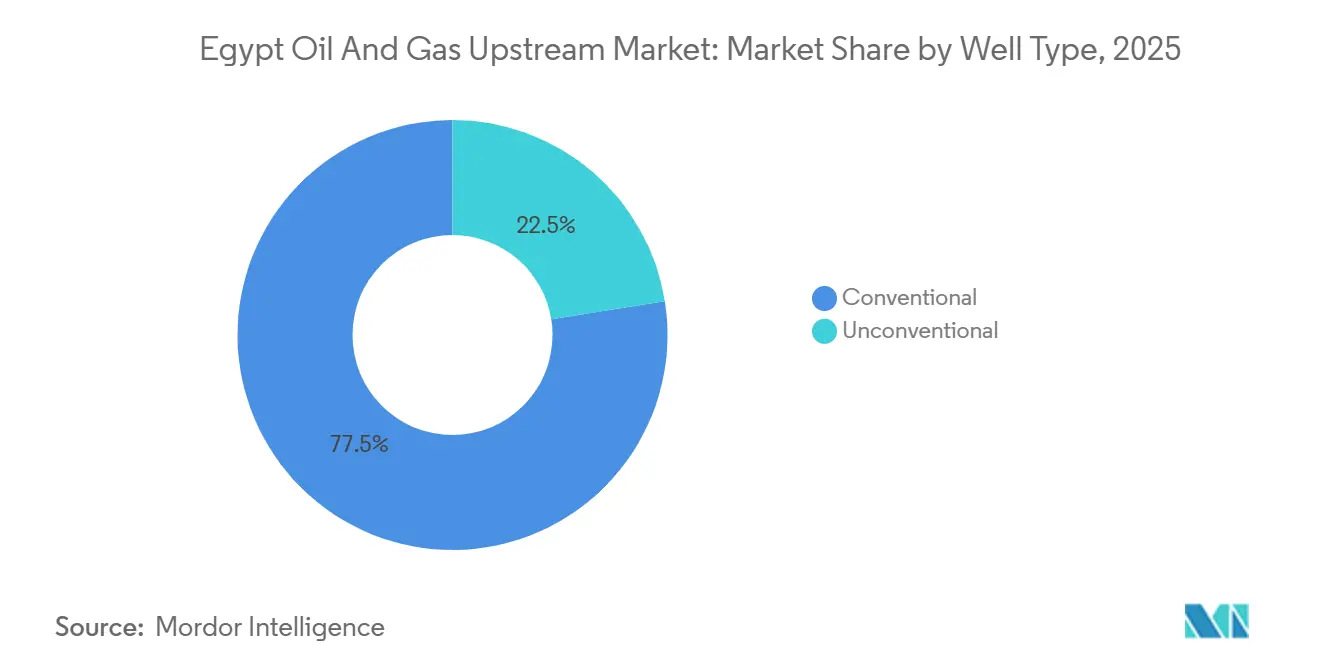

- Par type de puits, les forages conventionnels représentaient 77,5 % de la part du marché égyptien du pétrole et du gaz en amont en 2025 ; les puits non conventionnels devraient croître à un TCAC de 8,3 % durant 2026-2031.

- Par service, le développement et la production ont capturé 61,7 % de la taille du marché égyptien du pétrole et du gaz en amont en 2025, tandis que le déclassement progresse à un TCAC de 7,9 % jusqu'en 2031.

- BP et ses partenaires ont fourni environ 70 % de la production nationale de gaz en 2025, mais aucune entreprise n'a dépassé une part de 15 % de la production de pétrole brut.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Égyptien du Pétrole et du Gaz en Amont

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Développement accéléré des prospects gaziers en eaux profondes de la Méditerranée | +1.8% | Blocs offshore méditerranéens | Moyen terme (2-4 ans) |

| Entrée de nouvelles CPI tirant parti des incitations fiscales liées à la production | +1.2% | National, Désert Occidental et offshore | Court terme (≤ 2 ans) |

| Renforcement de la demande régionale via les routes d'exportation du Forum du Gaz de la Méditerranée Orientale | +1.0% | Corridors GNL de Damiette et Idku | Long terme (≥ 4 ans) |

| Relance des champs matures du Désert Occidental grâce aux pilotes de récupération assistée des hydrocarbures | +0.9% | Bassins du Désert Occidental | Moyen terme (2-4 ans) |

| Déploiements de champs pétroliers numériques réduisant les coûts de levage | +0.7% | Actifs pilotes du Delta Occidental du Nil | Court terme (≤ 2 ans) |

| Inversions du pipeline Égypte-Israël augmentant la capacité disponible | +0.5% | Corridor de la Méditerranée Orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Accéléré des Prospects Gaziers en Eaux Profondes de la Méditerranée

Les puits méditerranéens entre 300 m et 1 500 m de profondeur d'eau constituent désormais la pièce maîtresse du pipeline de croissance de l'Égypte, soutenus par la campagne de cinq puits de BP débutant en 2026 et le raccordement Noor d'Eni de 80 millions USD qui ajoutera 100 MMcf/j d'ici mi-2026.[1]BP plc, "BP Signs 5-Well Mediterranean Exploration MoU," bp.com Le cluster West Mina de Shell devrait fournir 160 MMcf/j d'ici fin 2026 après un engagement de 300 millions USD. Viridien et SLB ont lancé un vaste levé sismique à nœuds de fond océanique au T1-2026, confirmant un appétit soutenu pour l'exploration. Bien que les dépenses d'investissement offshore soient élevées — les puits en eaux profondes peuvent coûter plus de 50 millions USD — le règlement par le gouvernement des arriérés de l'EGPC a renforcé la visibilité fiscale.

Entrée de Nouvelles CPI Tirant Parti des Incitations Fiscales Liées à la Production

Un modèle de partage de production basé sur le facteur R, introduit en août 2024, permet à la part du contractant d'augmenter dans les premières phases de récupération des coûts, incitant QatarEnergy à prendre des participations dans trois blocs méditerranéens durant 2024-2025. Chevron a redirigé des fonds de la mer Rouge vers le prospect Nargis, tandis qu'EGAS a attribué six nouveaux blocs en juin 2025, soutenant une feuille de route de forage de 480 puits jusqu'en 2030. La crédibilité du cadre dépend de la discipline continue en matière d'arriérés ; tout recul compromettrait l'économie marginale.

Renforcement de la Demande Régionale via les Routes d'Exportation du Forum du Gaz de la Méditerranée Orientale

Les terminaux GNL de Damiette et d'Idku en Égypte ancrent la monétisation régionale. Les accords signés avec Chypre en février 2025 pour les raccordements Cronos et Aphrodite, et un accord-cadre Leviathan-vers-Égypte de 35 milliards USD annoncé en août 2025, étendent le réseau de transport. Pourtant, les flux réels ont chuté à 730 MMcf/j en novembre 2025 en raison de goulots d'étranglement dans les pipelines, et l'éperon Nitzana de 600 MMcf/j de Chevron a été repoussé à un démarrage en 2028. L'architecture d'exportation amplifie donc à la fois le potentiel haussier et intègre un risque géopolitique.

Relance des Champs Matures du Désert Occidental grâce aux Pilotes de Récupération Assistée des Hydrocarbures

L'injection miscible de dioxyde de carbone pourrait porter les taux de récupération du champ Horus de 23,7 % à 37,3 %, tandis que le champ Morgan teste des injections à faible salinité. La découverte Alamein-Yidma d'IPR Energy et la concession SERQ de 3,2 milliards de barils de TAG Oil soulignent le potentiel restant. Le succès dépend de chaînes d'approvisionnement fiables en CO₂ et de conditions fiscales stables dans un contexte de pénurie de devises étrangères.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Suppression progressive des subventions augmentant les seuils de rentabilité domestiques | -1.3% | National, avec un impact aigu sur les producteurs de pétrole terrestres | Court terme (≤ 2 ans) |

| Risques sécuritaires terrestres dans le Sinaï et les concessions frontalières | -0.6% | Péninsule du Sinaï, blocs frontaliers du Golfe de Suez | Moyen terme (2-4 ans) |

| Stress hydrique accru limitant la disponibilité de l'eau de fracturation | -0.4% | Gisements non conventionnels du Désert Occidental | Long terme (≥ 4 ans) |

| Hausse des coûts de financement liés aux critères ESG pour les projets pétroliers en champ vierge | -0.5% | National, en particulier les nouveaux développements de pétrole brut | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suppression Progressive des Subventions Augmentant les Seuils de Rentabilité Domestiques

Le diesel a augmenté à 15,50 EGP par litre en avril 2025, poursuivant une trajectoire en escalier vers une tarification à plein coût de revient d'ici décembre 2025 dans le cadre du programme du FMI.[2]Fonds Monétaire International, "Revue de la Facilité de Financement Élargie," imf.org Les dépenses mensuelles de subventions sont passées de 40 milliards EGP début 2024 à 10 milliards EGP fin 2025. La hausse des tarifs du carburant et de l'électricité alourdit les coûts de service et comprime les puits terrestres à coûts opérationnels élevés, contraignant les opérateurs soit à exporter, soit à déployer la récupération assistée des hydrocarbures pour rester en dessous des seuils de rentabilité de 30 USD par baril.

Risques Sécuritaires Terrestres dans le Sinaï et les Concessions Frontalières

Daesh Wilaya Sinaï a repris les attaques contre les infrastructures près du Canal de Suez en 2022, faisant augmenter les primes d'assurance jusqu'à 10 % pour les blocs du Sinaï. Chevron a quitté le Bloc 1 de la mer Rouge en avril 2025, invoquant une économie ajustée au risque, et d'autres entreprises privilégient les superficies du Désert Occidental ou offshore où la présence militaire est plus forte. Les pertes physiques ont été limitées, mais la perception du danger augmente les coûts en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation de Déploiement : Les Gains Offshore Dépassent la Base Terrestre

Le segment offshore représentait 41,9 % de la taille du marché égyptien du pétrole et du gaz en amont en 2025 et devrait se développer à un TCAC de 8,1 % sur 2026-2031. La production des puits Harmattan de BP (125 MMcf/j de gaz, 3 300 b/j de condensat à partir du T1-2026) et des puits Merneith de Shell illustre la dynamique des eaux profondes.[3]Shell plc, "Shell Commits $300 Million to West Delta Deep Marine," shell.com Les actifs terrestres conservent la base installée la plus importante mais font face à des coûts de traitement de l'eau plus élevés et à une compression des marges due aux subventions. Des entreprises de taille intermédiaire telles que United Energy Group, qui a porté sa production à 39 000 boe/j après l'acquisition d'Apex en février 2025, consolident ces champs matures.

Les opérateurs offshore bénéficient d'une optionnalité d'exportation via les usines GNL, protégeant les rendements à mesure que les prix domestiques se libéralisent. Cependant, les dépenses initiales pour un seul puits peuvent dépasser 50 millions USD, concentrant le contrôle parmi les grandes CPI et les compagnies pétrolières nationales du Golfe. Les opérateurs terrestres dépendent de plus en plus de programmes de remplissage à faible coût et de récupération assistée des hydrocarbures pour compenser le déclin, renforçant une structure de marché à deux vitesses.

Par Type de Ressource : Prédominance du Gaz Portée par la Stratégie de Hub Régional

Le pétrole brut a dominé avec 60,9 % de la part du marché égyptien du pétrole et du gaz en amont en 2025, mais le gaz naturel devrait croître à un TCAC de 7,7 % et réduire l'écart. Noor d'Eni et West Mina de Shell ajoutent à eux seuls 260 MMcf/j d'ici fin 2026, tandis que BP cible les réservoirs pliocènes à travers cinq nouveaux puits.[4]Eni SpA, "Eni Advances Noor Field Development," eni.com La production domestique de gaz est tombée à 4,2 Gpc/j en 2025, contraignant l'Égypte à signer un accord d'importation de GNL de 3 milliards USD couvrant 60 cargaisons avec TotalEnergies et Shell. L'ambition du gouvernement de devenir le hub de traitement de la Méditerranée Orientale garantit un soutien politique aux projets gaziers, mais enrayer le déclin de Zohr reste crucial.

Le pétrole brut reste essentiel pour les recettes en devises fortes, notamment les grades légers du Désert Occidental qui bénéficient de primes à l'exportation. Des champs comme North Safa (2 250 b/j à partir de 2025) illustrent une croissance de niche. La répartition nette des ressources jusqu'en 2031 reflétera les taux de succès du forage de remplissage méditerranéen et la montée en puissance des pilotes de récupération assistée des hydrocarbures du Désert Occidental.

Par Type de Puits : Essor des Non Conventionnels à Partir d'une Base Faible

Les puits conventionnels ont dominé la taille du marché égyptien du pétrole et du gaz en amont en 2025, mais les forages non conventionnels devraient augmenter à un TCAC de 8,3 %. Le puits BED-1 de TAG Oil a rencontré 532 MMbbl en place et a levé 5 millions CAD en février 2026 pour tester la fracturation à étages multiples. La rareté de l'eau — l'approvisionnement renouvelable n'est que de 570 m³ par habitant et par an — signifie que la montée en puissance dépend du recyclage des eaux produites et des raccordements de dessalement. Les puits verticaux conventionnels, quant à eux, maintiennent les coûts par puits à environ 8 millions USD dans le Désert Occidental, préservant leur dominance à court terme.

Si les programmes pilotes de fracturation s'avèrent commerciaux, la part des non conventionnels pourrait approcher 25 % d'ici 2031. La disponibilité des services reste un facteur limitant ; seule une poignée de foreuses et d'équipements de pompage sous pression en Égypte peuvent réaliser des completions horizontales à étages multiples, allongeant les délais.

Par Service : Le Déclassement Émerge comme le Segment à la Croissance la Plus Rapide

Les services de développement et de production détenaient 61,7 % de la part du marché égyptien du pétrole et du gaz en amont en 2025, mais le déclassement devrait connaître la croissance la plus rapide à un TCAC de 7,9 %. Plus de 400 puits du Golfe de Suez dépassent 90 % de coupe d'eau, et les problèmes d'intégrité structurelle exigent des campagnes de bouchage et d'abandon. L'Égypte ne dispose pas d'un cadre clair de récupération des coûts analogue à la convention OSPAR de la mer du Nord, de sorte que les pionniers tels qu'Eni façonnent les normes par l'abandon sélectif de puits à Belayim.[5]Commission OSPAR, "Lignes Directrices pour le Déclassement," ospar.org

Les services d'exploration bénéficient également du plan de 480 puits du gouvernement et du programme sismique à nœuds de fond océanique de 2026. L'inflation du diesel due aux réformes des subventions a alourdi les coûts logistiques d'environ 15 % en 2025, comprimant les marges des prestataires de services, mais les solutions numériques qui réduisent le temps de forage compensent partiellement la pression sur les coûts.

Analyse Géographique

Le Désert Occidental domine les volumes de pétrole brut terrestres, accueillant des pilotes de récupération assistée des hydrocarbures et du pétrole de roche-mère. Le nouveau puits Alamein-Yidma d'IPR Energy à 2 765 b/j et la ressource contingente SERQ de 3,2 milliards de barils de TAG Oil mettent en évidence le potentiel restant. Cependant, les coûts de levage augmentent avec les prix du diesel, et la disponibilité de l'eau de fracturation est limitée.

Les blocs offshore méditerranéens, s'étendant du Delta Occidental du Nil à l'extension levantine, fournissent l'essentiel des nouveaux investissements gaziers. Le forage de BP en 2026, l'incrément Noor d'Eni et West Mina de Shell illustrent un pipeline qui soutient le TCAC de 8,1 % du segment offshore. Les terminaux GNL d'Idku et de Damiette permettent la déviation des cargaisons vers les marchés premium du bassin atlantique lorsque l'économie le justifie.

Le Golfe de Suez, la plus ancienne province productrice d'Égypte, évolue vers le déclassement et le remplissage sélectif. Le puits Belayim Offshore 133 d'Eni a livré 1 500 b/j en février 2026, mais compense principalement le déclin de base. Les problèmes de sécurité confinent l'activité dans le Sinaï ; les attaques sporadiques de Daesh alourdissent les coûts d'assurance, détournant les capitaux des superficies frontalières de la mer Rouge.

Paysage Concurrentiel

L'Égypte présente une structure moyennement concentrée : BP et ses partenaires fournissent environ 70 % du gaz, mais les cinq premières entreprises n'atteignent pas 80 % de part combinée, laissant de la place aux acteurs de taille intermédiaire. Arcius Energy, une coentreprise BP-ADNOC, a acquis le développement Harmattan en novembre 2025, signalant une consolidation autour des hubs gaziers centraux. QatarEnergy a réalisé trois prises de participation entre 2024 et 2025, reflétant l'appétit des compagnies pétrolières nationales du Golfe pour une exposition méditerranéenne.

Des consolidateurs de taille intermédiaire tels que United Energy Group reprennent des lots du Désert Occidental cédés par des indépendants à court de liquidités, portant la production à 39 000 boe/j après l'accord Apex. L'adoption technologique différencie les leaders : l'analyse de forage en temps réel via Corva et l'Egypt Upstream Gateway raccourcissent les cycles et réduisent les coûts. La dynamique réglementaire autour de la mesure du méthane favorise les CPI dotées de systèmes ESG robustes, car la Facilité de Résilience et de Durabilité du FMI impose une surveillance, déclaration et vérification au niveau des opérateurs d'ici août 2026.

Leaders du Secteur Égyptien du Pétrole et du Gaz en Amont

BP Plc

Eni SpA

Shell Plc.

Apache Corp.

Chevron Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Shell a lancé un programme de forage offshore multi-puits dans la région méditerranéenne de l'Égypte. La campagne cible les puits de développement West Mena et l'exploration frontalière dans le Bassin d'Hérodote. La production attendue comprend 160 millions de pieds cubes par jour (Mpc/j) de gaz et 1 900 barils par jour (b/j) de condensat. Cette initiative vise à renforcer la confiance des investisseurs étrangers et à accélérer la croissance en amont.

- Novembre 2025 : L'Égypte a signé un accord de prolongation de trois ans avec SLB pour investir 44 millions USD dans la mise à niveau de l'Egypt Upstream Gateway. Les améliorations comprennent un accès avancé aux données numériques et un important levé sismique à nœuds de fond océanique couvrant 95 000 kilomètres carrés. Ces mises à niveau sont conçues pour attirer les investissements en amont et atténuer les risques d'exploration.

- Novembre 2025 : L'Égypte a lancé son premier appel d'offres de partage de production basé sur le facteur R pour quatre blocs de la mer Rouge. Cette approche aligne les récompenses des investisseurs sur les risques associés pour attirer les compagnies d'exploration internationales. La fenêtre d'appel d'offres de six mois s'inscrit dans un plan plus large visant à renforcer les réserves grâce à un programme d'exploration de 5,7 milliards USD portant sur 480 puits.

- Mars 2025 : L'Égypte a présenté des plans d'expansion en amont significatifs, comprenant de nouvelles enchères, le développement d'un complexe pétrochimique de 7 milliards USD et des efforts d'exploration offshore accélérés pour faire face au déclin de la production de gaz. La stratégie met l'accent sur une participation étrangère accrue via l'Egypt Upstream Gateway, visant à renforcer la production à long terme et la sécurité énergétique.

Périmètre du Rapport sur le Marché Égyptien du Pétrole et du Gaz en Amont

Le marché du pétrole et du gaz en amont englobe le segment exploration et production (E&P) de l'industrie pétrolière. Cela comprend des activités telles que la localisation, le forage et l'extraction de pétrole brut et de gaz naturel à partir de réservoirs souterrains ou sous-marins.

Le marché égyptien du pétrole et du gaz en amont est segmenté par localisation de déploiement, type de ressource, type de puits et service. Par localisation de déploiement, le marché est segmenté en terrestre et offshore. Par type de ressource, le marché est divisé en pétrole brut et gaz naturel. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par service, le marché est divisé en exploration, développement et production, et déclassement. Le dimensionnement du marché et les prévisions pour tous les segments ci-dessus sont donnés en termes de valeur (milliards USD).

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Par Localisation de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché égyptien du pétrole et du gaz en amont en 2026 ?

Il s'élève à 5,63 milliards USD en 2026 et est en bonne voie pour atteindre 8,04 milliards USD en 2031.

À quelle vitesse les dépenses en amont égyptiennes se déplacent-elles des zones terrestres vers les zones offshore ?

L'activité offshore sur le marché égyptien du pétrole et du gaz en amont devrait croître à un TCAC de 8,1 % jusqu'en 2031, tandis que le terrestre croît plus lentement, réduisant l'écart de parts sur la période de prévision.

Quelles entreprises mènent la nouvelle exploration gazière en Méditerranée ?

BP, Eni, Shell et QatarEnergy sont à la tête des programmes en eaux profondes, soutenus par une campagne de cinq puits de BP, le raccordement Noor d'Eni et le développement West Mina de Shell.

Pourquoi le déclassement est-il le segment de service à la croissance la plus rapide ?

Une base d'actifs vieillissante dans le Golfe de Suez et des coupes d'eau supérieures à 90 % alimentent une croissance de 7,9 % de TCAC dans les services de déclassement jusqu'en 2031, alors que les opérateurs bouchent et abandonnent les puits inactifs.

Comment l'Égypte répondra-t-elle aux besoins en eau de fracturation pour les gisements non conventionnels ?

Les opérateurs prévoient le recyclage des eaux produites et, lorsque cela est économiquement viable, des raccordements de dessalement d'eau de mer pour atténuer la rareté de l'eau douce, qui n'est que de 570 m³ par habitant et par an.

Quel sera l'impact de la suppression des subventions sur l'économie des champs ?

Le diesel a atteint 15,50 EGP/L en 2025, alourdissant les coûts de levage terrestres et augmentant les seuils de rentabilité, mais le gaz en eaux profondes lié aux exportations de GNL reste attractif malgré les réformes des subventions.

Dernière mise à jour de la page le: