Taille et part du marché des paiements mobiles en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

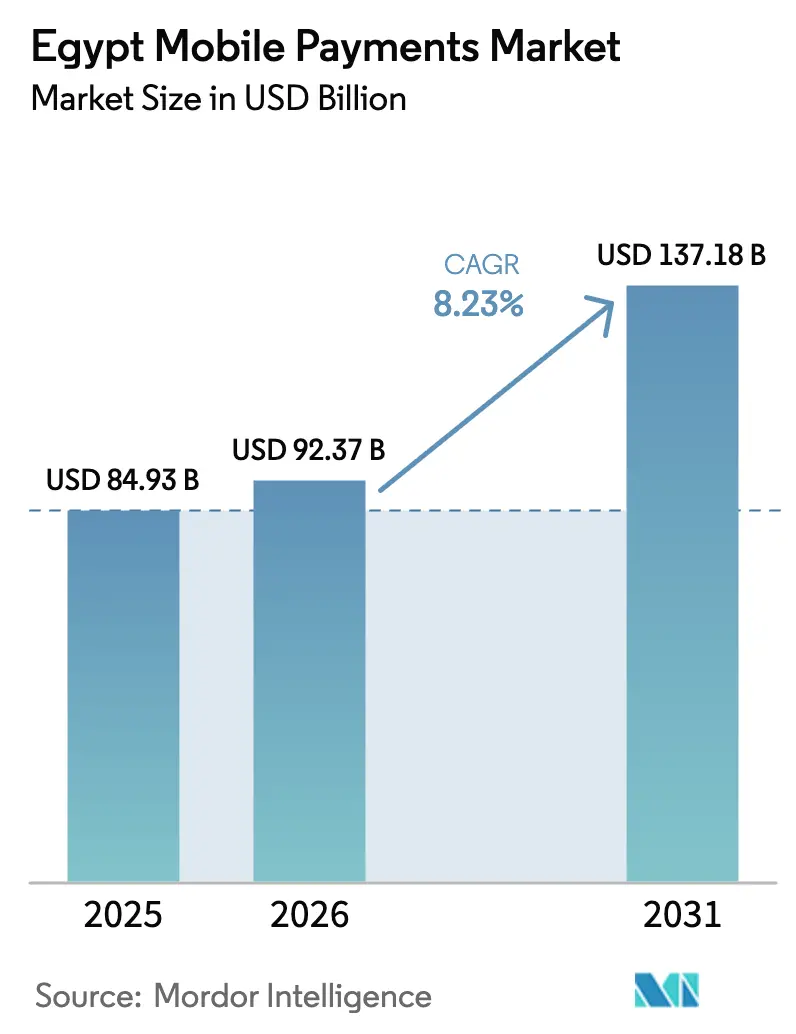

| Taille du marché de l'année de base (2025) | 84.93 Milliards de dollars |

| Taille du Marché (2026) | 92.37 Milliards de dollars |

| Taille du Marché (2031) | 137.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Égypte par Mordor Intelligence

La taille du marché des paiements mobiles en Égypte est projetée à 84,93 milliards USD en 2025, 92,37 milliards USD en 2026, et devrait atteindre 137,18 milliards USD d'ici 2031, avec un TCAC de 8,23 % de 2026 à 2031. Un programme obligatoire d'acceptation des codes QR, la tokenisation des cartes Meeza soutenues par l'État dans les applications de portefeuille, et la montée en puissance rapide du rail de paiement instantané InstaPay accélèrent conjointement la migration du cash vers le numérique chez les consommateurs et les micro-commerçants. L'interopérabilité des portefeuilles via InstaPay réduit les frictions liées au changement de prestataire, tandis que les applications de point de vente logiciel transforment les smartphones Android bas de gamme en terminaux de paiement conformes aux seuils réglementaires de la Banque centrale d'Égypte (BCE). Les transferts de fonds transfrontaliers de portefeuille à portefeuille en provenance du Conseil de coopération du Golfe (CCG) compriment les frais de transfert en dessous de 3 % et injectent des liquidités immédiates dans les budgets des ménages. Les fintechs challengers superposent des services d'achat différé (BNPL) et des services à valeur ajoutée sur les portefeuilles, augmentant le revenu moyen par utilisateur et attirant les investissements en capital-risque malgré la compression des marges due aux plafonds de frais de la BCE.

Points clés du rapport

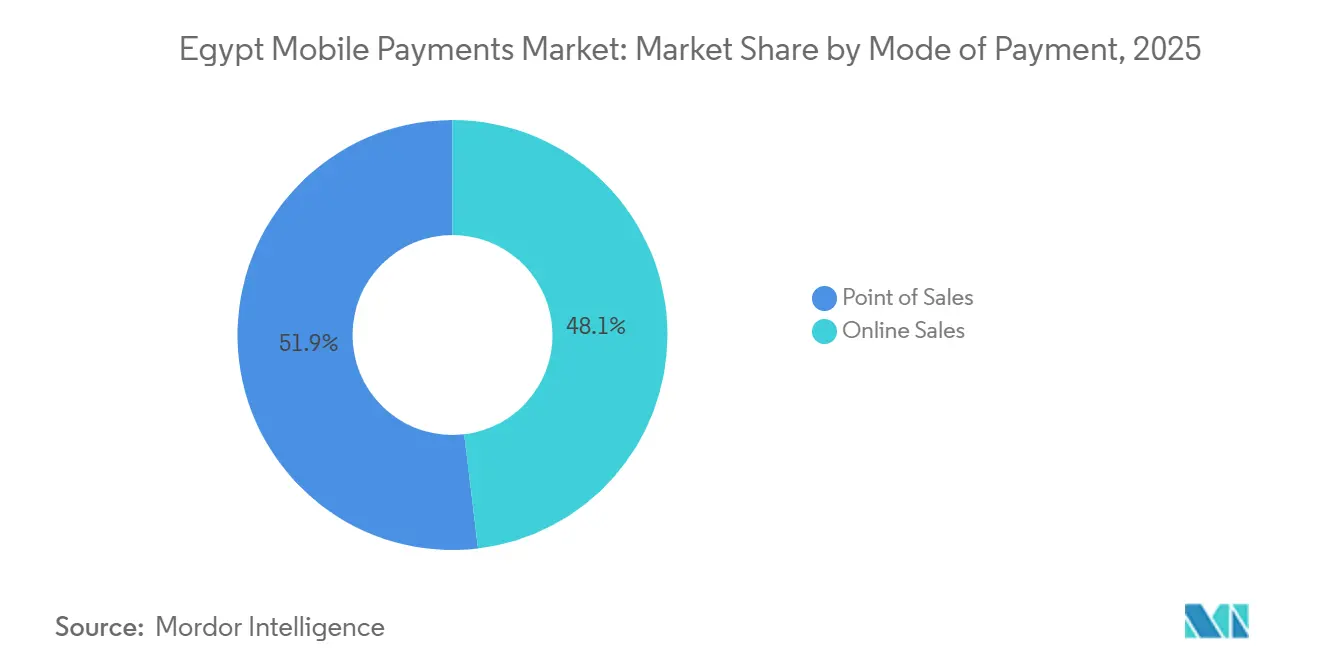

- Par mode de paiement, les ventes en ligne ont dominé avec une part de revenus de 51,89 % en 2025, tandis que le point de vente devrait se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par type de paiement, les méthodes basées sur QR ont capturé 48,67 % de la part du marché des paiements mobiles en Égypte en 2025, mais le NFC est prêt à croître à un TCAC de 10,24 % à mesure que les partenariats de tokenisation s'élargissent.

- Par type de transaction, les flux pair à pair représentaient 53,92 % de la taille du marché des paiements mobiles en Égypte en 2025, tandis que les transactions de personne à entreprise devraient progresser à un TCAC de 9,37 % jusqu'en 2031.

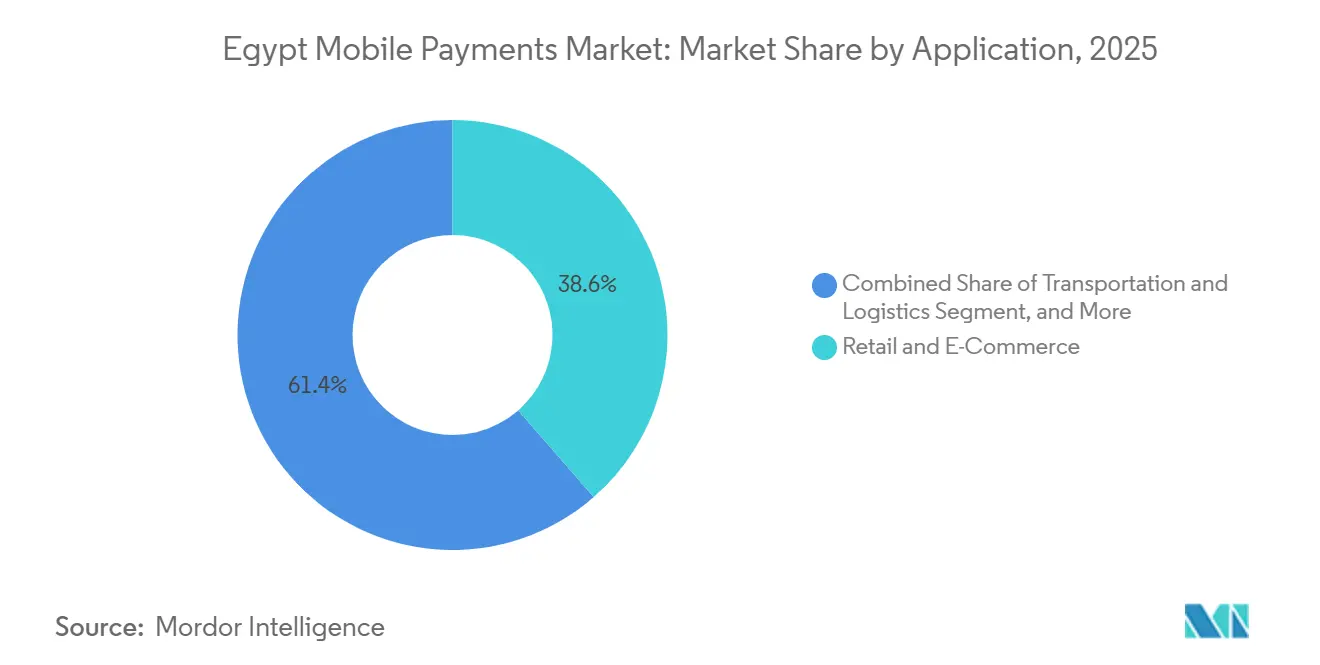

- Par application, le commerce de détail et l'e-commerce détenaient une part de 38,59 % de la taille du marché des paiements mobiles en Égypte en 2025, tandis que le transport et la logistique devraient s'accélérer à un TCAC de 11,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des paiements en temps réel via les rails InstaPay | +2.3% | National, plus fort dans le Grand Caire, Alexandrie, Gizeh | Moyen terme (2 à 4 ans) |

| Intégration des cartes Meeza soutenues par l'État dans les portefeuilles | +1.8% | Centres urbains et segments des employés du secteur public | Moyen terme (2 à 4 ans) |

| Transition des commerçants vers l'acceptation basée sur QR dans le cadre du mandat de la BCE | +1.5% | Secteurs du commerce de détail formel et de l'hôtellerie à l'échelle nationale | Court terme (≤ 2 ans) |

| Numérisation du corridor de transferts de fonds transfrontaliers (CCG-Égypte) | +1.2% | Entrées en provenance des Émirats arabes unis, d'Arabie Saoudite, du Koweït, du Qatar | Moyen terme (2 à 4 ans) |

| Applications d'achat différé intégrant le paiement par portefeuille | +0.9% | Caire, Alexandrie, Gizeh | Court terme (≤ 2 ans) |

| Analyse de la fraude par IA générative réduisant les taux de rétrofacturation | +0.5% | Premiers adoptants parmi les banques de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des paiements en temps réel via les rails InstaPay

La conception de règlement instantané d'InstaPay supprime le cycle de compensation de plusieurs jours qui dissuadait auparavant les micro-commerçants d'accepter les paiements numériques. Fin 2024, 12,5 millions d'utilisateurs ont effectué 1,5 milliard de transferts d'une valeur de 2,9 billions EGP (62,2 milliards USD), positionnant fermement le rail comme la couche de compensation interbancaire de facto en Égypte.[1]Banque centrale d'Égypte, « Bulletin statistique mensuel », CBE.ORG.EG La décision de la BCE d'intégrer la fonctionnalité de code QR à InstaPay réduit les coûts d'intégration des commerçants à quasi zéro, car un smartphone et un autocollant statique remplacent le matériel de point de vente dédié. Les effets de réseau s'intensifient à mesure que chaque portefeuille agréé se connecte au même rail, encourageant l'utilisation d'une seule application pour les consommateurs et élargissant la couverture des commerçants adressables. Le pilote transfrontalier de décembre 2024 a étendu InstaPay aux corridors du CCG, accélérant les liquidités instantanées pour les bénéficiaires de transferts de fonds et ajoutant un flux de revenus à forte marge pour les opérateurs de portefeuilles.

Intégration des cartes Meeza soutenues par l'État dans les portefeuilles

Meeza comptait 43,5 millions de cartes en circulation en juin 2025, ce qui en fait le plus grand système domestique d'Égypte. La tokenisation obligatoire de ces cartes dans chaque portefeuille achemine les salaires du secteur public, les pensions et les versements de subventions directement dans l'écosystème numérique, stimulant l'utilisation quotidienne active. L'intégration contourne les anciens programmes de portefeuilles cloisonnés, car les identifiants Meeza sont interopérables entre les banques émettrices et InstaPay. La sécurité s'améliore grâce à la tokenisation au niveau de l'appareil, une leçon clé tirée des plus de 40 millions de transactions NFC d'Apple Pay en six mois. Les fournisseurs de portefeuilles obtiennent une base d'utilisateurs captive pour les paiements de factures et la vente incitative de micro-crédit, tandis que les agences gouvernementales réduisent les frais généraux liés à la gestion des espèces.

Transition des commerçants vers l'acceptation basée sur QR dans le cadre du mandat de la BCE

Une directive de la BCE de juin 2024 oblige tout commerçant dont le chiffre d'affaires annuel dépasse 500 000 EGP (10 726 USD) à accepter les paiements numériques, déclenchant un déploiement national des codes QR. Comparé à un terminal de point de vente conventionnel coûtant 2 000 EGP (43 USD) ou plus, un code QR imprimé réduit considérablement les dépenses en capital et élimine la maintenance. Paymob a intégré 390 000 commerçants en 2025, les transactions QR dominant les inscriptions.[2]Paymob Solutions, « À propos de Paymob », PAYMOB.COM Fawry et les portefeuilles des opérateurs télécoms ont profité de leurs réseaux d'agents pour distribuer des autocollants QR aux kiosques, cafés et flottes de covoiturage. Les frais de transaction s'élèvent en moyenne à 1,5-2,0 %, et InstaPay garantit un règlement le lendemain, améliorant la visibilité des flux de trésorerie pour les micro-détaillants.

Numérisation du corridor de transferts de fonds transfrontaliers (CCG-Égypte)

Le CCG a fourni 19,5 milliards USD de transferts de fonds à l'Égypte en 2023. Le pilote d'InstaPay de décembre 2024 et le service de portefeuille à portefeuille de Vodafone Cash d'avril 2025 ont réduit les frais moyens en dessous de 3 % et livré les fonds en quelques minutes, remplaçant les opérateurs de transfert d'argent en espèces qui facturaient autrefois jusqu'à 8 %. L'alliance de TerraPay de février 2026 avec botim money élargit la couverture à travers l'Afrique.[3]TerraPay, « Paiements transfrontaliers », TERRAPAY.COM Des flux plus rapides et moins coûteux augmentent le revenu disponible des ménages en Haute-Égypte et dans le delta du Nil, élargissant les achats chez les commerçants et les volumes de paiement de factures dans les portefeuilles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture de consommation centrée sur les espèces en dehors des centres urbains | -1.1% | Gouvernorats ruraux et zones périurbaines | Long terme (≥ 4 ans) |

| Recrudescence de la fraude par échange de SIM et ingénierie sociale | -0.7% | À l'échelle nationale, plus élevée dans les villes denses | Court terme (≤ 2 ans) |

| Application incohérente des règles KYC chez les agents | -0.4% | Réseaux d'agents informels à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Faible pénétration NFC des terminaux de point de vente chez les commerçants | -0.3% | Petits et micro-commerçants à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Culture de consommation centrée sur les espèces en dehors des centres urbains

L'enquête Global Findex 2024 montre que seulement 43,4 % des adultes détiennent un compte de transaction, et l'utilisation de la monnaie mobile est de 13,8 %, bien en dessous du taux d'inclusion affiché de 76,3 % en Égypte. Les commerçants informels craignent la fiscalité, la connectivité est peu fiable, et les cohortes plus âgées considèrent les espèces comme plus sûres, maintenant la domination de la monnaie physique dans les gouvernorats ruraux. Étant donné que le mandat de la BCE cible les commerçants au-dessus d'un seuil de revenus, des millions de micro-entreprises restent exemptées, limitant les effets de réseau. Les réseaux d'agents doivent continuer à effectuer des opérations coûteuses de dépôt et de retrait d'espèces, comprimant les marges unitaires et ralentissant les courbes d'adoption au-delà du Grand Caire et d'Alexandrie.

Recrudescence de la fraude par échange de SIM et ingénierie sociale

Les attaques par échange de SIM exploitent les failles dans les processus de vérification des opérateurs télécoms, détournant les mots de passe à usage unique par SMS et vidant les soldes des portefeuilles. Le rapport 2024 de la GSMA classe l'échange de SIM comme l'une des principales menaces sur les marchés de la monnaie mobile.[4]GSMA, « Rapport sur l'état de l'industrie de la monnaie mobile 2024 », GSMA.COM Le paysage fragmenté des agents en Égypte et les vérifications d'identité variables accroissent la vulnérabilité, incitant la BCE à renforcer les règles KYC et à plafonner les limites des portefeuilles non vérifiés. Les épisodes de fraude érodent la confiance des consommateurs et poussent les utilisateurs averses au risque à revenir aux espèces, obligeant les opérateurs de portefeuilles à investir dans l'authentification biométrique et la détection d'anomalies pilotée par l'IA. Les coûts de conformité élevés pèsent sur la rentabilité jusqu'à ce que l'analyse de la fraude arrive à maturité et que les campagnes d'éducation des utilisateurs gagnent en traction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : la dynamique du point de vente s'accélère avec l'adoption du QR

Les canaux de point de vente représentaient 48,11 % de la taille du marché des paiements mobiles en Égypte en 2025 et devraient se développer à un TCAC de 9,12 % jusqu'en 2031. La conformité des commerçants au mandat de la BCE, combinée à des coûts d'intégration quasi nuls pour les autocollants QR, convertit les comptoirs uniquement en espèces en points d'acceptation numérique à une vitesse sans précédent. Les applications de point de vente logiciel qui transforment les téléphones Android en terminaux éliminent les dépenses matérielles et s'intègrent parfaitement à InstaPay, offrant un règlement le jour même qui rivalise avec la liquidité des espèces. Fawry a distribué des codes QR à 382 000 agents, tandis que Paymob a activé 390 000 commerçants dans les secteurs du commerce de détail, du transport et de l'hôtellerie, réduisant l'écart de domination avec les ventes en ligne.

Les ventes en ligne, bien que toujours plus importantes avec une part de 51,89 % en 2025, font face à des obstacles logistiques tels que les coûts du dernier kilomètre et les préférences pour le paiement à la livraison en dehors du Caire. Pourtant, la frontière entre les canaux s'estompe : le lancement du transfert de portefeuille de Careem Pay permet aux consommateurs de financer le covoiturage et la livraison de nourriture dans l'application, illustrant le commerce omnicanal. Le marché des paiements mobiles en Égypte bénéficie lorsque les commerçants proposent un paiement unifié en ligne et en magasin, approfondissant la fidélité des utilisateurs et la fréquence des transactions. À mesure que l'acceptation des codes QR devient omniprésente, l'axe concurrentiel passe de la disponibilité de l'acceptation aux fonctionnalités à valeur ajoutée telles que l'achat différé et l'intégration de la fidélité.

Par type de paiement : le NFC devrait dépasser le QR à partir d'une base faible

Les méthodes basées sur QR ont conservé une part de 48,67 % en 2025 grâce à leur déploiement sans effort sur les smartphones ; néanmoins, les transactions NFC devraient croître à un TCAC de 10,24 %, le plus rapide parmi les types de paiement. L'entrée d'Apple Pay en décembre 2024 a traité plus de 40 millions de transactions en six mois, prouvant l'appétit latent pour la commodité du paiement par contact chez les utilisateurs aisés. Google Wallet et Samsung Pay élargissent la couverture des appareils, tandis que First Abu Dhabi Bank Misr et Geidea déploient des lecteurs de point de vente compatibles sans contact.

Le point de blocage est le matériel des commerçants : de nombreux terminaux existants ne disposent pas du NFC et les petits détaillants rechignent aux coûts de mise à niveau. Le logiciel Tap on Phone de Mastercard pourrait faire pencher la balance économique en permettant aux commerçants d'accepter le NFC sur des appareils Android non modifiés, mais les pilotes restent limités. Le QR bénéficie d'une pleine interopérabilité via la spécification standardisée d'InstaPay, maintenant les coûts de changement bas. Au fil du temps, l'acceptation en mode double prévaudra, donnant aux consommateurs la liberté de choisir l'option la plus rapide et obligeant les acquéreurs à rationaliser le règlement sur les deux rails.

Par type de transaction : la formalisation des paiements de personne à entreprise propulse la croissance

Les flux pair à pair ont capturé une part de 53,92 % en 2025 grâce aux transferts InstaPay sans frais, mais les paiements de personne à entreprise devraient augmenter à un TCAC de 9,37 %, dépassant la croissance globale du marché. L'acceptation obligatoire par les commerçants et l'accélération des déploiements de codes QR encouragent les consommateurs à canaliser leurs achats quotidiens via les portefeuilles. Fawry et Paymob ont collectivement inscrit plus de 770 000 commerçants, tandis qu'Orange Cash a traité 943,4 milliards EGP (20,3 milliards USD) au deuxième trimestre 2025, en hausse de 72 % d'une année sur l'autre, indiquant une forte vélocité des paiements de personne à entreprise.

Le pair à pair reste la passerelle d'intégration pour les nouveaux utilisateurs, mais le potentiel de revenus réside dans les paiements aux commerçants qui comportent des frais d'interchange et d'escompte. L'achat différé intégré stimule davantage les montants des transactions : Valu a enregistré 10,56 milliards EGP (0,23 milliard) de valeur brute de marchandises au premier semestre 2025, avec de nombreuses transactions initiées via le paiement par portefeuille. À mesure que les micro-entreprises se formalisent pour accéder au crédit numérique, le secteur des paiements mobiles en Égypte tire des gains composés des données transactionnelles exploitées pour la souscription.

Par application : le transport et la logistique mènent le TCAC spécifique au secteur

Le commerce de détail et l'e-commerce ont accaparé 38,59 % de la taille du marché des paiements mobiles en Égypte en 2025, mais le transport et la logistique devraient se développer à un TCAC de 11,56 % jusqu'en 2031. Le métro du Caire a activé des portiques sans contact sur les lignes 1 et 2 en décembre 2025, et la Banque nationale d'Égypte s'est alliée à Mastercard et Mwasalat Misr pour déployer le paiement par contact sur les bus interurbains, catalysant une adoption rapide par les passagers. Les super-applications de covoiturage telles que Careem intègrent des transferts de portefeuille, ancrant les paiements au cœur des trajets quotidiens.

L'hôtellerie et la restauration bénéficient de la montée en puissance des commandes en ligne et d'un pipeline touristique croissant visant 30 millions de visiteurs d'ici 2028. Les options de paiement sans contact et par QR réduisent les tracas liés aux devises étrangères pour les voyageurs, stimulant les mises à niveau des commerçants dans les stations balnéaires de la mer Rouge. Dans le secteur de la santé, le partenariat de Valu avec Vezeeta et Geidea ouvre des plans de paiement échelonné pour les consultations médicales, élargissant la pertinence des portefeuilles aux services essentiels. L'éducation, l'agriculture et les versements gouvernementaux complètent une longue traîne de secteurs verticaux émergents qui pousseront collectivement la diversité des transactions à la hausse sur l'horizon de prévision.

Analyse géographique

L'adoption des portefeuilles se concentre dans le Grand Caire, Alexandrie et Gizeh, où la pénétration des smartphones dépasse 85 %, la densité des commerçants est élevée et la couverture des points de vente logiciel s'élargit quotidiennement. Orange Cash a signalé 46,3 millions de portefeuilles actifs à mi-2025 et 943,4 milliards EGP (20,3 milliards USD) de débit trimestriel, attestant de l'échelle urbaine. Le réseau de 382 000 agents de Fawry comble les lacunes physiques-numériques, exploitant des kiosques, des guichets de bureau de poste et des camionnettes mobiles dans les villes secondaires et les communes rurales.

Les gouvernorats à forte concentration de transferts de fonds en Haute-Égypte reçoivent des liquidités immédiates via des transferts de portefeuille à portefeuille du CCG qui se règlent désormais en quelques minutes et coûtent moins de 3 %, contre des retraits d'espèces de plusieurs heures avant la numérisation. Les pilotes de la Banque mondiale ont ajouté 250 000 nouveaux comptes et augmenté les transactions de transferts de fonds des femmes de 13 %, un coup de pouce significatif pour la finance inclusive. Les pôles touristiques le long de la mer Rouge, de Louxor et d'Assouan adoptent l'acceptation sans contact pour répondre aux attentes des visiteurs, et les boutiques des halls d'hôtels impriment de plus en plus des codes QR bilingues liés à InstaPay.

L'adoption rurale est à la traîne en raison d'une connexion internet inégale, d'une littératie numérique limitée et d'habitudes d'utilisation des espèces bien ancrées. Les opérateurs télécoms étendent la couverture 4G et 5G, mais la fiabilité de l'électricité et l'accessibilité des appareils continuent d'entraver l'utilisation cohérente des portefeuilles. Les plans gouvernementaux pour les identités numériques et les cartes de santé électroniques promettent de nouveaux points de contact de paiement qui pourraient catalyser l'adoption en dehors des centres urbains. En attendant, les réseaux d'agents resteront indispensables pour les dépôts et retraits d'espèces, bien qu'à un coût d'exploitation plus élevé.

Paysage concurrentiel

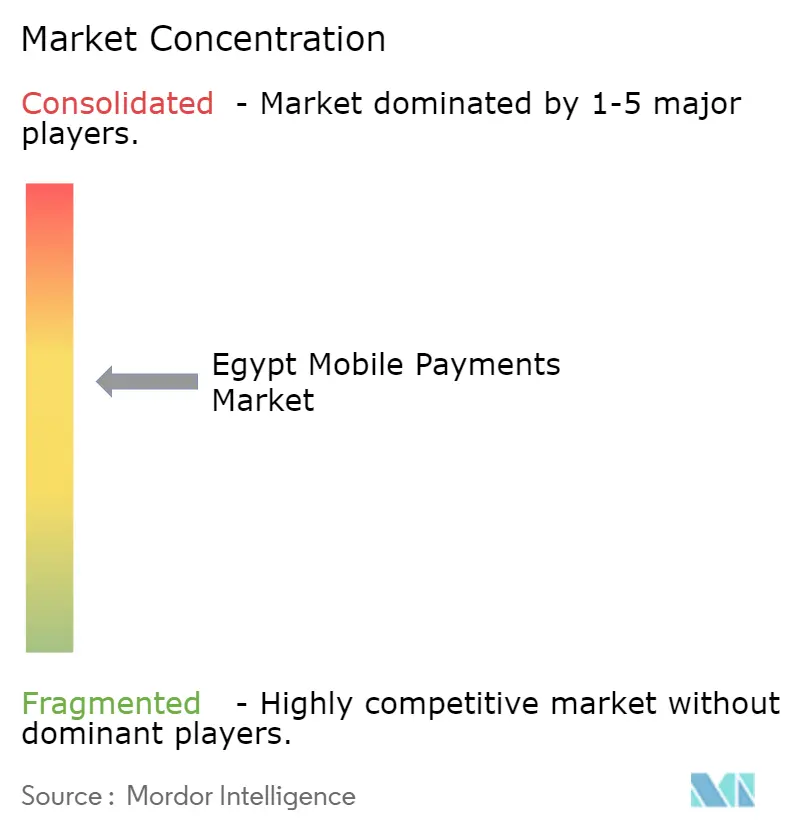

Aucun fournisseur unique ne domine le marché des paiements mobiles en Égypte, reflétant l'interopérabilité imposée par la BCE et la diversité de la couverture des cas d'utilisation. Vodafone Cash, Orange Cash et Etisalat Cash exploitent l'échelle des abonnés et la distribution des recharges téléphoniques, mais aucun ne dépasse une part de transactions de 15 %. Les applications affiliées aux banques de Commercial International Bank, de la Banque nationale d'Égypte et de Banque Misr protègent les bases de dépôts tout en s'associant à des plateformes de tokenisation pour la capacité NFC.

Fawry pivote d'agrégateur de paiement de factures vers une fintech à pile complète, proposant l'achat différé, l'acquisition marchande et les corridors de transferts de fonds, soutenu par 6 millions de transactions quotidiennes et 52,9 millions d'utilisateurs mensuels. Les challengers fintech s'attaquent aux points de douleur de niche : Paymob fournit plus de 50 méthodes de paiement à 390 000 commerçants, Telda émet des cartes prépayées personnalisables pour la génération Z, et MoneyFellows développe un modèle de tontine numérique qui a accumulé 1,5 milliard USD en valeur de circulation.

Les mouvements stratégiques se concentrent sur la profondeur de l'écosystème plutôt que sur l'exclusivité du rail. Le service de transferts de fonds du CCG de Vodafone Cash, la fonctionnalité de trading d'or dans l'application d'Orange Cash et le partenariat d'Apple Pay de Fawry illustrent l'expansion verticale pour fidéliser les utilisateurs. L'analyse de la fraude par IA générative, comme le déploiement de Network International avec Abu Dhabi Commercial Bank Egypt, vise des gains d'efficacité et le renforcement de la confiance. Avec des marges comprimées par des frais plafonnés, les fournisseurs se différencient par des compléments de crédit, d'épargne et d'investissement qui monétisent la valeur stockée et les données générées.

Leaders du secteur des paiements mobiles en Égypte

Paypal Holdings Inc.

Samsung Corporation

Apple Inc

Google LLC (Alphabet Inc.)

Amazon.com Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : botim money et TerraPay ont étendu les transferts de portefeuille à portefeuille à travers l'Afrique, y compris l'Égypte, réduisant les frais et la latence des transferts de fonds.

- Janvier 2026 : Careem Pay a activé le financement du portefeuille pour le covoiturage et la livraison de nourriture en Égypte, intégrant les paiements dans sa super-application.

- Janvier 2026 : First Abu Dhabi Bank Misr a introduit des terminaux de point de vente compatibles NFC pour accélérer l'adoption du paiement par contact chez les commerçants.

- Décembre 2025 : le métro du Caire a activé des machines de paiement de tarif sans contact sur les lignes 1 et 2, réduisant la gestion des espèces et les temps d'attente.

Périmètre du rapport sur le marché des paiements mobiles en Égypte

Un paiement mobile est un paiement en espèces effectué pour un produit ou un service à l'aide d'un appareil électronique portable tel qu'un smartphone, et la technologie peut également être utilisée pour envoyer de l'argent à des amis ou des membres de la famille, entre autres choses.

Le rapport sur le marché des paiements mobiles en Égypte est segmenté par mode de paiement (point de vente, ventes en ligne), type de paiement (NFC, basé sur QR, autres types de paiement), type de transaction (pair à pair, personne à entreprise), application (commerce de détail et e-commerce, transport et logistique, hôtellerie et restauration, gouvernement et secteur public, autres applications), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente |

| Ventes en ligne |

| NFC |

| Basé sur QR |

| Autres types de paiement |

| Pair à pair (P2P) |

| Personne à entreprise |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Hôtellerie et restauration |

| Gouvernement et secteur public |

| Autres applications (éducation, santé) |

| Par mode de paiement | Point de vente |

| Ventes en ligne | |

| Par type de paiement | NFC |

| Basé sur QR | |

| Autres types de paiement | |

| Par type de transaction | Pair à pair (P2P) |

| Personne à entreprise | |

| Par application | Commerce de détail et e-commerce |

| Transport et logistique | |

| Hôtellerie et restauration | |

| Gouvernement et secteur public | |

| Autres applications (éducation, santé) |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des paiements mobiles en Égypte d'ici 2031 ?

Il est prévu qu'il atteigne 137,18 milliards USD, avec un TCAC de 8,23 % de 2026 à 2031.

Quel canal de paiement connaît la croissance la plus rapide ?

Les transactions de point de vente devraient augmenter à un TCAC de 9,12 % grâce au mandat national de code QR.

Pourquoi l'adoption du NFC est-elle encore limitée en Égypte ?

Les terminaux existants manquent de lecteurs sans contact, et de nombreux petits commerçants préfèrent les autocollants QR à faible coût aux mises à niveau matérielles.

Quels segments bénéficient le plus de l'intégration de l'achat différé ?

Le commerce de détail, l'e-commerce et de plus en plus la santé voient des paniers plus importants et des taux de conversion plus élevés lorsque l'achat différé apparaît dans le paiement par portefeuille.

Comment les transferts de fonds affectent-ils les volumes de paiements mobiles ?

Les transferts de portefeuille à portefeuille du CCG se règlent désormais instantanément à des frais inférieurs à 3 %, stimulant les liquidités des ménages et l'activité des portefeuilles en Haute-Égypte.

Quelles entreprises se distinguent dans la lutte contre la fraude ?

Abu Dhabi Commercial Bank Egypt et Network International sont des premiers adoptants de l'analyse par IA générative qui réduit les taux de rétrofacturation.

Dernière mise à jour de la page le: