Taille et Part du Marché des Équipements Miniers au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

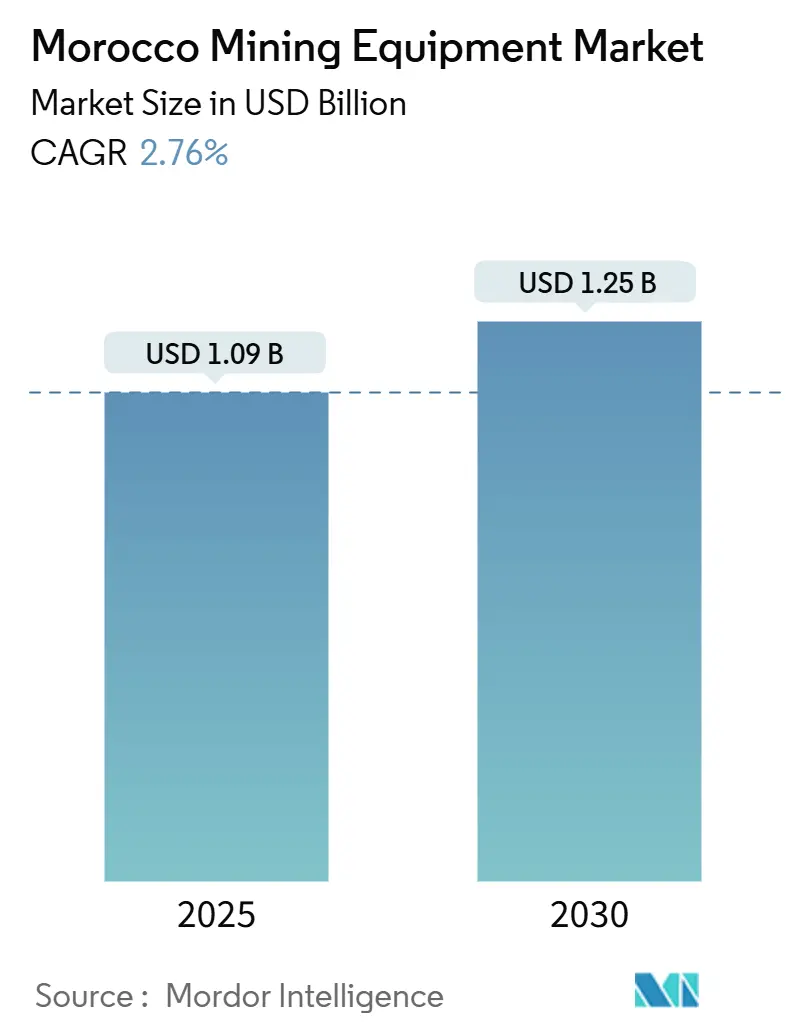

| Taille du Marché (2025) | 1.09 Milliards de dollars |

| Taille du Marché (2030) | 1.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers au Maroc par Mordor Intelligence

La taille du marché des équipements miniers au Maroc s'élevait à 1,09 milliard USD en 2025 et devrait atteindre 1,25 milliard USD d'ici 2030, progressant à un TCAC de 2,76 %. Cette trajectoire signale une phase de maturité dans laquelle les cycles de remplacement, les mises à niveau technologiques et des normes environnementales plus strictes orientent la demande. Le secteur des phosphates continue de donner le ton en matière d'approvisionnement, mais l'électrification, l'automatisation et la diversification vers les minéraux critiques façonnent désormais le marché des équipements miniers au Maroc davantage que l'expansion sur de nouveaux sites. Les investissements stratégiques menés par OCP Group, les incitations gouvernementales dans le cadre du Plan Maroc Mines 2021-30 et l'intérêt croissant pour le cuivre et le cobalt améliorent la visibilité à long terme pour les fournisseurs, tandis que la conformité aux exigences de rareté de l'eau et la volatilité des matières premières tempèrent les plans de dépenses à court terme.

Principaux Enseignements du Rapport

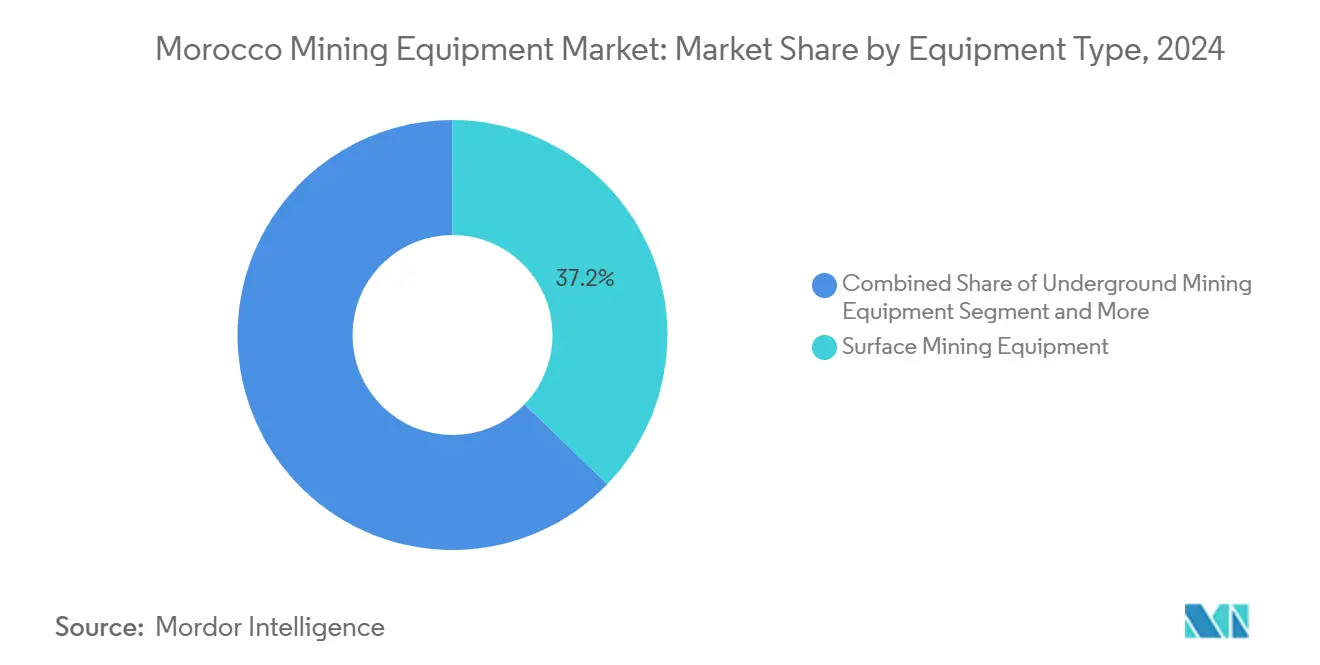

- Par type d'équipement, l'exploitation minière de surface a dominé avec une part de revenus de 37,24 % en 2024 ; les équipements de chargement-transport-déchargement électriques à batterie devraient progresser à un TCAC de 15,26 % jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels détenaient 64,83 % de la part du marché des équipements miniers au Maroc en 2024, tandis que les équipements entièrement autonomes affichent le TCAC projeté le plus élevé à 18,17 % jusqu'en 2030.

- Par type de groupe motopropulseur, les véhicules à moteur à combustion interne ont capturé une part de 87,92 % du marché des équipements miniers au Maroc en 2024, et les véhicules électriques à batterie croissent à un TCAC de 17,43 % sur la période de prévision.

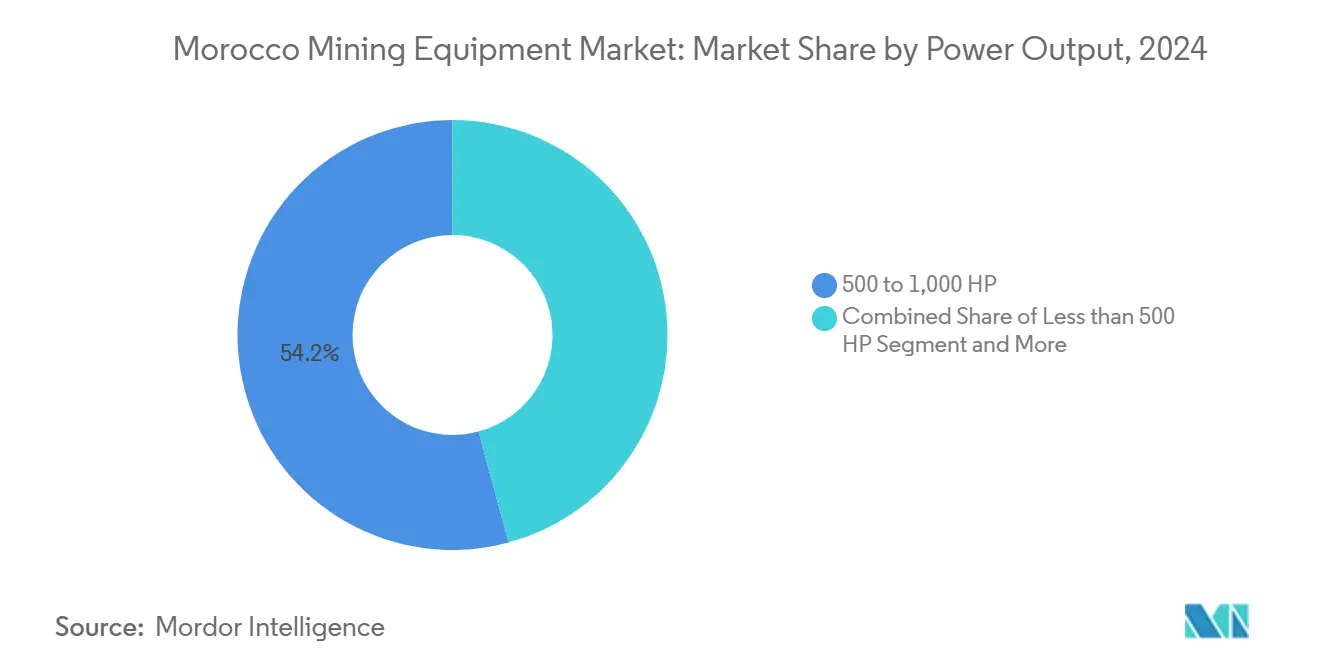

- Par puissance, la classe 500-1 000 CV représentait une part de 54,16 % en 2024, et les équipements de moins de 500 CV devraient croître à un TCAC de 14,07 % jusqu'en 2030.

- Par application, l'exploitation minière des métaux représentait 46,38 % du marché en 2024 et devrait enregistrer un TCAC de 12,48 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers au Maroc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Boom des Dépenses d'Investissement dans le Secteur des Phosphates par OCP Group | +0.8% | National, concentré à Khouribga, Benguerir, Youssoufia | Moyen terme (2 à 4 ans) |

| Incitations du Gouvernement « Plan Maroc Mines 2021-30 » | +0.4% | National, avec un accent sur les régions minières émergentes | Long terme (≥ 4 ans) |

| Adoption de l'Automatisation des Sites Miniers et des Jumeaux Numériques | +0.6% | National, adoption précoce sur les principaux sites OCP | Moyen terme (2 à 4 ans) |

| Demande Liée aux Véhicules Électriques pour le Cobalt et le Cuivre | +0.3% | Régional, Anti-Atlas et gisements émergents | Long terme (≥ 4 ans) |

| Perspectives d'Exploration de Nodules Polymétalliques Offshore | +0.2% | Régions côtières, façade atlantique | Long terme (≥ 4 ans) |

| Initiatives de Flottes Minières Alimentées à l'Hydrogène Vert | +0.3% | National, intégré aux zones d'énergie renouvelable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des Dépenses d'Investissement dans le Secteur des Phosphates par OCP Group

Le programme d'investissement sans précédent de 13 milliards USD d'OCP Group jusqu'en 2027 représente le principal moteur unique qui remodèle le paysage des équipements miniers au Maroc. Le programme comprend le doublement de la capacité minière et le triplement de la capacité de traitement, avec un accent particulier sur l'ouverture de la mine de Meskala et l'expansion du complexe d'engrais de Mzinda. Ce cycle d'investissement diffère des booms de dépenses d'investissement traditionnels en intégrant des mandats de durabilité dès la conception, obligeant les fournisseurs d'équipements à démontrer des capacités de réduction de l'empreinte carbone parallèlement aux gains de productivité. Le triplement prévu de la production sur le site de Benguerir illustre cette approche, où le contrat de 25 millions GBP de Weir Group pour des solutions de séparation cible spécifiquement des technologies économes en énergie avec une durée de vie de mine projetée dépassant 100 ans[1]"Weir awarded £25m contract for separation solutions at two greenfield projects in Morocco," PNG Business News, pngbusinessnews.com.. La transition d'OCP vers 100 % d'énergie renouvelable d'ici 2028 crée des exigences en cascade en matière d'équipements, car les machines traditionnelles alimentées au diesel deviennent incompatibles avec le mandat opérationnel de l'entreprise. Le virage stratégique vers la production d'ammoniac vert, visant 1 million de tonnes annuellement d'ici 2027, nécessite des équipements spécialisés pour les flottes minières alimentées à l'hydrogène, positionnant le Maroc comme terrain d'essai pour les technologies minières de nouvelle génération.

Incitations du Gouvernement « Plan Maroc Mines 2021-30 »

La Stratégie Nationale de Développement du Secteur Minier du Maroc crée des incitations systématiques qui vont au-delà des allègements fiscaux traditionnels pour englober des exigences de transfert de technologie et des mandats de contenu local. L'accent mis par la stratégie sur le triplement des revenus miniers et le doublement de l'emploi d'ici 2025 stimule la demande d'équipements améliorant la productivité tout en créant simultanément des pressions sur le développement de la main-d'œuvre. Le nouveau code minier en cours d'élaboration donne la priorité à la numérisation de la gestion des titres miniers et prolonge les permis d'exploration, créant une certitude réglementaire qui encourage les investissements à long terme dans les équipements. Le classement du Maroc comme destination minière la plus attractive d'Afrique par l'Institut Fraser en 2022 et 2023 reflète l'efficacité du cadre politique pour attirer les fournisseurs d'équipements internationaux et les partenaires technologiques. L'accent mis par le gouvernement sur le développement des minéraux critiques, notamment les 7 des 24 minéraux critiques que possède le Maroc, crée des opportunités d'équipements de niche pour les technologies d'extraction et de traitement des terres rares. Les exigences de contenu local intégrées dans la stratégie favorisent les fournisseurs d'équipements qui établissent des opérations de fabrication ou d'assemblage au Maroc, créant des avantages concurrentiels pour les entreprises prêtes à investir dans des capacités nationales.

Adoption de l'Automatisation des Sites Miniers et des Jumeaux Numériques

L'adoption de l'automatisation minière au Maroc s'accélère grâce à des partenariats stratégiques qui contournent les obstacles traditionnels à la mise en œuvre. La collaboration d'OCP avec Teal Technology Services pour la transformation numérique et le partenariat QuWireless-Nexaglobe pour la connectivité 4G/LTE dans des environnements miniers difficiles démontrent l'infrastructure nécessaire aux opérations autonomes. La mise en œuvre de Systèmes de Contrôle Distribué (DCS) dans les unités d'acide phosphorique et d'engrais depuis 1997 dote le Maroc d'une expérience avancée en automatisation des procédés qui se traduit par une sophistication des équipements miniers. Le déploiement par Mantrac Group de Systèmes de Sécurité des Conducteurs alimentés par l'intelligence artificielle, impliquant 90 opérateurs avec une technologie de détection de la fatigue, illustre l'application pratique de l'automatisation pour améliorer les indicateurs de sécurité tout en réduisant les temps d'arrêt opérationnels. Le développement de systèmes de chargement-transport-déchargement autonomes, atteignant des facteurs de remplissage du godet de 90 % dans les opérations souterraines, indique la disposition du Maroc à adopter des technologies d'automatisation sophistiquées qui améliorent la productivité dans des environnements miniers difficiles. L'intégration de la technologie des jumeaux numériques permet une surveillance en temps réel et une maintenance prédictive, réduisant les temps d'arrêt des équipements et prolongeant les cycles de vie des actifs dans l'environnement opérationnel du Maroc, où la rareté de l'eau est un enjeu majeur.

Demande Liée aux Véhicules Électriques pour le Cobalt et le Cuivre

Le positionnement stratégique du Maroc dans la chaîne d'approvisionnement des véhicules électriques crée une demande soutenue pour des équipements d'extraction spécialisés ciblant les gisements de cobalt et de cuivre. La création de l'usine de batteries du groupe chinois BTR New Material Group, impliquant un investissement de 3 milliards MAD et 2 500 emplois, démontre l'intégration en aval qui stimule les besoins en équipements miniers en amont[2]Latifa babas, "Morocco signs deal for electric vehicle battery plant with China's BTR New Material Group," en.yabiladi.com. . L'expansion de Managem dans l'exploitation minière du cobalt et du cuivre dans 8 pays africains, avec une capitalisation boursière passant de 2 milliards USD à 6,1 milliards USD, reflète la trajectoire de croissance du secteur et la capacité d'investissement en équipements. Le développement de la mine de cuivre de Tizert au Maroc et l'acquisition du projet aurifère de Karita en Guinée indiquent une diversification géographique qui nécessite des plateformes d'équipements adaptables capables d'opérer dans différentes conditions géologiques. Le rôle du Maroc en tant que bénéficiaire inattendu de la stratégie de la Chine pour contourner la loi américaine sur la réduction de l'inflation crée une demande supplémentaire en équipements à travers des coentreprises comme le partenariat de SRG Mining (Canada) avec Carbon One (Chine) pour la production d'anodes à base de graphite[3]"Morocco, an Unexpected Winner of China's Strategy to Circumvent the U.S. Inflation Reduction Act," Center for Strategic & International Studies, csis.org.. Le triplement projeté de la demande de minéraux critiques d'ici 2040, avec une valeur de marché atteignant 400 milliards USD d'ici 2050, positionne le marché des équipements miniers au Maroc pour une croissance soutenue tirée par les exigences de la transition énergétique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cyclicité des Prix des Matières Premières | -0.7% | Mondial, avec amplification régionale au Maroc | Court terme (≤ 2 ans) |

| Coût d'Investissement Élevé des Équipements Avancés | -0.5% | National, affectant de manière disproportionnée les petits opérateurs | Moyen terme (2 à 4 ans) |

| Coûts de Conformité liés à la Rareté de l'Eau | -0.4% | National, concentré dans les régions minières intérieures | Long terme (≥ 4 ans) |

| Pénurie de Compétences en Exploitation Minière Autonome | -0.3% | National, avec des variations régionales dans l'enseignement technique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des Prix des Matières Premières

La volatilité des prix des phosphates impacte fondamentalement les cycles d'approvisionnement en équipements miniers au Maroc, les fluctuations des revenus d'OCP se traduisant directement par des ajustements des dépenses d'investissement qui affectent l'ensemble de la chaîne d'approvisionnement. La sensibilité de la matière première aux cycles de la demande agricole crée une incertitude dans les investissements en équipements, comme le démontrent les tendances historiques où les baisses de prix retardent les achats d'équipements majeurs de 12 à 18 mois. La forte dépendance du Maroc aux exportations de phosphates, représentant 26 % des exportations nationales, amplifie les impacts des cycles de prix par rapport aux économies minières plus diversifiées. Le défi s'intensifie pour les petits opérateurs qui ne disposent pas de la résilience financière d'OCP, obligeant les fournisseurs d'équipements à développer des modèles de financement flexibles qui s'adaptent aux flux de trésorerie cycliques. Les sociétés minières adoptent de plus en plus des méthodologies de planification par scénarios qui ajustent l'approvisionnement en équipements en fonction des prévisions de prix des matières premières, créant une volatilité de la demande que les fabricants d'équipements doivent gérer grâce à la gestion des stocks et à la flexibilité de la production. L'intégration des coûts des énergies renouvelables dans les opérations minières ajoute de la complexité aux calculs des prix des matières premières, car les équipements à forte consommation d'énergie deviennent plus attractifs pendant les périodes de prix de l'énergie élevés mais font l'objet d'un examen minutieux lors des baisses des matières premières.

Coût d'Investissement Élevé des Équipements Avancés

L'intensité capitalistique des équipements miniers de nouvelle génération crée des barrières à l'adoption qui segmentent le marché marocain entre les leaders technologiques et les opérateurs soucieux des coûts. Les machines de chargement-transport-déchargement électriques à batterie affichent des prix premium pouvant dépasser de 40 à 60 % leurs équivalents diesel traditionnels, créant des défis de financement pour les petites opérations minières malgré des coûts opérationnels inférieurs sur la durée de vie des équipements. Les systèmes miniers autonomes nécessitent des investissements initiaux substantiels en infrastructure, formation et intégration que de nombreux opérateurs ne peuvent justifier sans améliorations garanties de la productivité et avantages en matière de sécurité. Le défi se complique dans les régions minières en développement du Maroc où l'infrastructure de soutien aux équipements avancés peut être inadéquate, nécessitant des dépenses d'investissement supplémentaires pour les systèmes d'alimentation, la connectivité et les installations de maintenance. Les fournisseurs d'équipements répondent en développant des voies de mise à niveau modulaires qui permettent aux opérateurs d'adopter progressivement des fonctionnalités avancées plutôt que d'exiger un remplacement complet de la flotte. Les modèles de location et d'équipement en tant que service gagnent du terrain comme méthodes pour réduire les dépenses d'investissement initiales tout en donnant accès à des technologies de pointe, bien que ces arrangements transfèrent le risque financier aux fournisseurs d'équipements qui doivent prévoir avec précision les taux d'utilisation et les coûts de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Domination de la Surface Face au Virage vers l'Électrification

Les machines d'exploitation minière de surface ont généré 37,24 % des ventes de 2024 sur le marché des équipements miniers au Maroc, portées par les fosses à ciel ouvert de phosphate de Khouribga, Benguerir et Youssoufia. Le sous-segment reste résilient car le transport des stériles demeure incontournable, mais son taux de croissance est inférieur au TCAC de 15,26 % attribué aux équipements de chargement-transport-déchargement électriques à batterie qui assurent désormais le transport à l'intérieur des bords de fosse. La demande d'équipements de traitement des minéraux augmente parallèlement à l'expansion en aval des engrais d'OCP, le groupe visant à tripler sa capacité de traitement d'ici 2027.

Les équipements souterrains gagnent en pertinence à mesure que Managem intensifie l'exploration du cuivre et de l'or, suscitant des commandes de foreuses à filon étroit et de camions à faible profil. La taille du marché des équipements miniers au Maroc liée aux foreuses et brise-roches s'accélère car les lithologies plus dures prédominent dans les corps minéralisés de l'Anti-Atlas, nécessitant des marteaux à fort impact et des foreuses rotatives à trous de mine. Les fournisseurs élargissent les stocks de pièces pour les plaquettes en carbure et les joints hydrauliques afin de réduire les délais de livraison de 10 semaines. Les lignes de concasseurs électriques font l'objet d'une adoption précoce là où l'accès au réseau est stable, et les fournisseurs proposent des ensembles de suppression des poussières car l'humidité dans les fosses intérieures reste inférieure à 30 %, augmentant les risques de dispersion de particules de silice.

Par Niveau d'Automatisation : Suprématie du Manuel sous Érosion Systématique

Les équipements manuels contrôlent encore 64,83 % des unités installées sur le marché des équipements miniers au Maroc, reflétant les flottes héritées et la familiarité des opérateurs. Cependant, les plateformes entièrement autonomes se développent à un TCAC de 18,17 %, portées par des gains de sécurité documentés et l'évitement des coûts d'heures supplémentaires. Les kits semi-autonomes servent de technologie de transition, permettant une migration progressive sans remplacement total de la flotte.

Les programmes des instituts techniques marocains intègrent désormais la conception de routes de transport autonomes et le calibrage LiDAR, réduisant le déficit de compétences qui freine l'adoption. Les fournisseurs intègrent des stations de téléopération permettant à un seul conducteur de superviser jusqu'à quatre camions, générant des gains de productivité validés dans des études pilotes à Benguerir. Les délais de retour sur investissement avoisinent quatre ans lorsque les économies de diesel, la prolongation de la durée de vie des pneus et la réduction des temps d'arrêt liés aux incidents sont comptabilisés, aidant les financiers à approuver des prix plus élevés. À mesure que la connectivité s'approfondit, le secteur des équipements miniers au Maroc acquiert une couche de données qui sous-tend des modèles d'abonnement à la maintenance prédictive.

Par Type de Groupe Motopropulseur : La Majorité à Moteur à Combustion Interne Sous Pression des Batteries

Les véhicules à moteur à combustion interne représentaient 87,92 % des expéditions de 2024, mais leur part s'érode à mesure que les alternatives électriques à batterie affichent un TCAC de 17,43 %. Le plan d'OCP de couvrir 100 % de ses besoins en énergie avec des renouvelables d'ici 2028 remodèle les calculs de coût total, plaçant les unités électriques à batterie à parité sur une base de cycle de vie. Les groupes motopropulseurs hybrides comblent les zones opérationnelles grises où l'infrastructure de recharge ne fonctionne qu'à temps partiel ; leur part augmente progressivement dans les galeries souterraines où les économies de ventilation sont les plus importantes.

Les équipementiers pilotent des moteurs prêts pour l'hydrogène dans des camions de plus de 1 000 CV, tirant parti du déploiement de l'ammoniac vert annoncé avec Fortescue en 2024. Les modules de gestion thermique progressent en parallèle car les températures dans les fosses désertiques dépassent 45 °C en fin d'été, risquant de dégrader les batteries. Les financiers exigent désormais des déclarations d'intensité carbone dans les clauses de prêt, incitant davantage les acheteurs vers des choix électrifiés.

Par Puissance : Cœur de Gamme Moyenne, Essor des Petites Puissances

Les unités de 500 à 1 000 CV détiennent une part de 54,16 % car elles équilibrent la charge utile et la maniabilité dans les fosses de phosphate à bandes moyennes du Maroc. En revanche, les machines de moins de 500 CV connaissent la croissance la plus rapide à un TCAC de 14,07 % à mesure que l'exploitation minière sélective gagne du terrain dans les filons de cobalt et d'or. Les moteurs modulaires de plus petite taille s'associent bien au contrôle de traction autonome qui réduit le patinage des roues sur les pentes raides communes dans l'Anti-Atlas.

La taille du marché des équipements miniers au Maroc liée aux unités de plus de 1 000 CV reste importante pour le transport longue distance entre la fosse et l'embranchement ferroviaire, mais les nouveaux alignements ferroviaires prévus dans le cadre du programme national de 37 milliards USD réduiront les distances de transport moyennes, desserrant l'emprise des méga-camions. Les fournisseurs recalibrent leurs stocks pour éviter le surstockage de pneus de classe ultra à mesure que les compositions de flotte se rééquilibrent vers des camions plus légers et des systèmes de concassage en fosse.

Par Application : L'Exploitation Minière des Métaux Élargit la Base de la Demande

L'exploitation minière des métaux a représenté 46,38 % du chiffre d'affaires 2024 sur le marché des équipements miniers au Maroc et surpassera la croissance des phosphates à un TCAC de 12,48 % d'ici 2030. Le cuivre, le cobalt et l'argent dominent les listes d'approvisionnement, chacun nécessitant des schémas de traitement distincts qui génèrent des commandes de broyeurs de rebroyage, de concentrateurs gravitaires et d'autoclaves d'oxydation sous pression. Le secteur des équipements miniers au Maroc en bénéficie car Managem exporte son expertise vers huit pays africains, achetant souvent auprès de distributeurs marocains qui proposent des contrats de service régionaux groupés.

L'exploitation minière des minéraux, menée par les phosphates, soutient une demande de base stable ; cependant, la valeur migre en aval, de sorte que les complexes d'engrais d'OCP attirent désormais des pompes, des vannes et des tambours de granulation de plus haute spécification. La demande d'équipements pour le charbon reste négligeable car le Maroc vise 52 % d'électricité renouvelable d'ici 2030, alignant la politique énergétique nationale sur les impératifs de décarbonation. Les fournisseurs qui se concentraient auparavant sur le charbon s'adaptent en repositionnant leurs gammes de produits vers le mélange de biomasse et la récupération de chaleur résiduelle dans les usines d'engrais, maintenant les sources de revenus ouvertes malgré le déclin du charbon.

Analyse Géographique

Khouribga-Settat concentre environ 70 % de la collecte de minerai d'OCP et reste la plus grande poche de dépenses sur le marché des équipements miniers au Maroc. L'exploitation minière en bandes continues nécessite des reconstructions de courroies tous les trois ans et des remplacements de flotte sur des cycles de huit ans. La plateforme industrielle adjacente de Jorf Lasfar amplifie la demande de pièces car elle transforme le minerai en acide phosphorique, nécessitant une couverture de maintenance 24 heures sur 24. Les fosses de Benguerir et Youssoufia du Gantour forment le deuxième plus grand groupe d'équipements ; la production y est prévue de tripler une fois le projet Louta mis en service, nécessitant des camions supplémentaires de 240 tonnes, des concasseurs mobiles en fosse et des pompes à eau de traitement fonctionnant avec des eaux usées récupérées.

Boucraa au Sahara Occidental contribue à environ 8 % de la production d'OCP et opère dans un désert aride qui pousse les équipementiers à fournir des galets à roulements étanches, des cabines anti-poussière et des systèmes hydrauliques résistants à la salinité. Les fournisseurs qui maintiennent des caravanes de service mobile remportent des contrats car la capacité des ateliers locaux est limitée. Pendant ce temps, les perspectives de cuivre et de cobalt de l'Anti-Atlas déclenchent une demande de foreuses à filon étroit et de pelles électriques à batterie capables de naviguer dans des galeries de moins de 2,5 mètres. Les sociétés d'exploration préfèrent les formules de location en raison de la taille incertaine des ressources, créant des opportunités pour les distributeurs de développer des flux de revenus basés sur l'utilisation.

Grâce à l'accès portuaire et aux douanes des zones franches, Casablanca et Rabat fonctionnent comme des hubs logistiques pour les équipements. Des entreprises comme AMESP y entreposent des pièces de rechange critiques pour réduire les délais de livraison à 24 heures pour les clients de Khouribga. Les corridors ferroviaires à grande vitesse nord-sud prévus réduiront les coûts de transport lourd par camion, encourageant le stockage centralisé plutôt que des dépôts dispersés. La diversification régionale élargit le marché des équipements miniers au Maroc, obligeant les fournisseurs à superposer des centres de distribution nationaux aux ateliers de terrain localisés.

Paysage Concurrentiel

Les équipementiers mondiaux dominent, mais leur part nationale combinée indique une concentration modérée, maintenant la concurrence par les prix. Caterpillar s'appuie sur une part mondiale de 31 % dans le secteur minier et un réseau dense de pièces ; son hub de remise à neuf dans la Zone Franche de Tanger réduit le délai de traitement des blocs moteurs de huit à cinq jours. Komatsu mise sur un modèle de revenus après-vente à 65 % qui s'aligne bien avec le cycle de maintenance intensif des phosphates au Maroc, et ses essais de Système de Transport Autonome à Benguerir cherchent à établir des sites de référence.

Sandvik et Epiroc se taillent des niches premium grâce à la profondeur de l'électrification. La commande mondiale record de Sandvik pour des camions électriques à batterie en 2025 résonne localement alors qu'OCP explore le transport sans diesel dans les stockpiles intérieurs. Epiroc, avec 68 % de ses revenus provenant des services, propose des foreuses électriques à batterie avec des contrats de maintenance de trois ans, protégeant les clients contre les déficits de compétences. Les challengers chinois SANY et XCMG pratiquent des prix inférieurs et proposent parfois des financements groupés, ciblant les start-ups cuprifères de taille intermédiaire dans l'Anti-Atlas.

Les spécialistes locaux comblent les lacunes en matière de service. Mantrac intègre des capteurs de fatigue, la télématique et le financement par location dans des offres à facture unique qui résonnent auprès des opérateurs manquant de profondeur d'ingénierie interne. AMESP se concentre sur les pièces d'usure à rotation rapide et propose une promesse de livraison en 12 heures dans un rayon de 300 kilomètres autour de Casablanca. Ce maillage de technologie internationale et de capacités de service locales explique pourquoi aucun acteur ne dépasse 50 % de part, préservant la diversité de l'offre sur le marché des équipements miniers au Maroc.

Leaders du Secteur des Équipements Miniers au Maroc

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Hitachi Construction Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Xtract Resources a acquis une participation de 50 % dans Wildstone SARL pour 500 000 USD, obtenant l'accès à 15 licences d'exploration pour le cuivre, l'argent et l'antimoine au Maroc.

- Mai 2025 : OCP Group et AFD Group ont formalisé un accord de financement de 350 millions EUR pour soutenir le programme d'investissement vert de 13 milliards USD d'OCP (2023-2027). Le programme vise à atteindre 100 % d'énergie propre et la neutralité carbone d'ici 2040 tout en augmentant la production d'engrais décarbonés.

Périmètre du Rapport sur le Marché des Équipements Miniers au Maroc

| Équipements Miniers de Surface |

| Équipements Miniers Souterrains |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Concassage, Pulvérisation et Criblage |

| Chargeurs et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 à 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation Minière du Charbon |

| Par Type d'Équipement | Équipements Miniers de Surface |

| Équipements Miniers Souterrains | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeurs et Camions de Transport | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 à 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation Minière du Charbon |

Questions Clés Répondues dans le Rapport

Quelle est la prévision de valeur actuelle pour le marché des équipements miniers au Maroc d'ici 2030 ?

Le marché devrait atteindre 1,25 milliard USD d'ici 2030, en progression depuis 1,09 milliard USD en 2025 à un TCAC de 2,76 %.

Quelle catégorie d'équipements connaît la croissance la plus rapide au Maroc jusqu'en 2030 ?

Les machines de chargement-transport-déchargement électriques à batterie sont en tête avec un TCAC de 15,26 % en raison de la montée en puissance des mandats d'électrification.

Quelle est la place dominante des véhicules à moteur à combustion interne dans les flottes minières marocaines aujourd'hui ?

Les unités à moteur à combustion interne détiennent encore 87,92 % des expéditions, bien que leur part diminue à mesure que les plateformes électriques à batterie affichent une croissance de 17,43 % de TCAC.

Pourquoi l'exploitation minière des métaux surpasse-t-elle les phosphates en termes de croissance ?

La demande croissante de cuivre et de cobalt liée aux chaînes d'approvisionnement des véhicules électriques propulse le TCAC de 12,48 % de l'exploitation minière des métaux.

Quels hubs régionaux sont essentiels pour le service et la logistique ?

Casablanca et Rabat ancrent l'entreposage et la distribution des pièces de rechange, tandis que Khouribga et Benguerir restent les points chauds d'utilisation des équipements.

Comment la rareté de l'eau influence-t-elle la conception des équipements ?

Les clients privilégient désormais les pompes en circuit fermé et les systèmes hydrauliques résistants à la poussière qui réduisent la consommation et respectent les limites d'eau provenant du dessalement.

Dernière mise à jour de la page le: