Taille et part du marché des équipements miniers en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

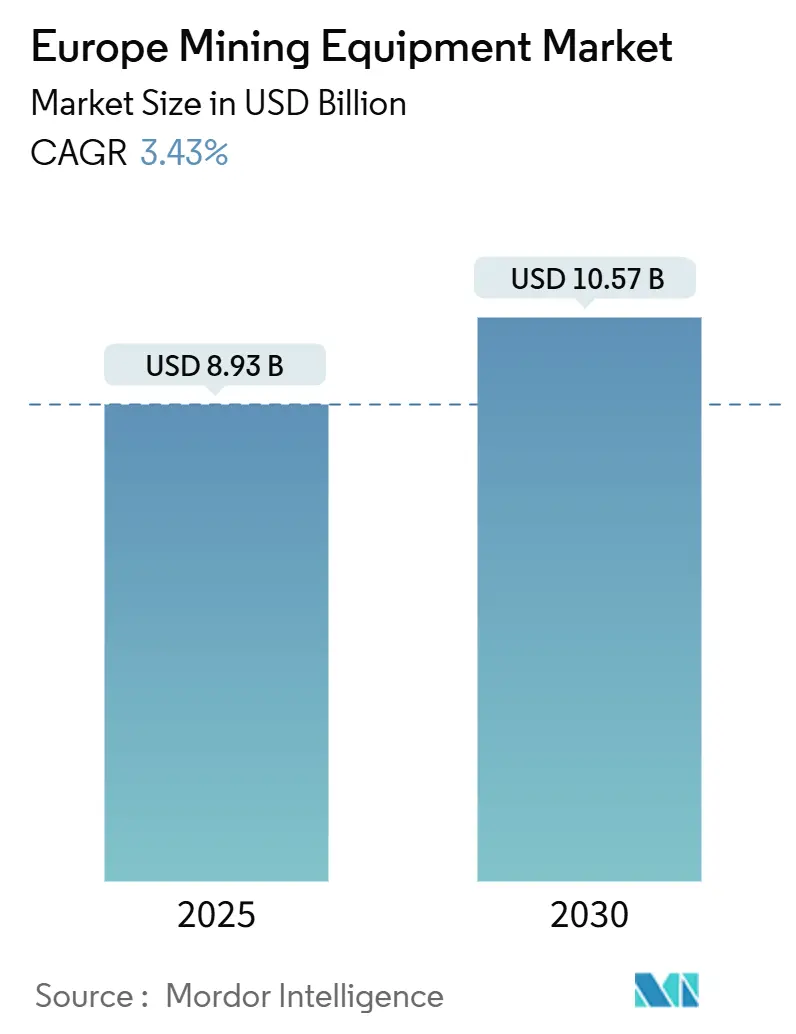

| Taille du Marché (2025) | 8.93 Milliards de dollars |

| Taille du Marché (2030) | 10.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements miniers en Europe par Mordor Intelligence

Le marché des équipements miniers en Europe a atteint 8,93 milliards USD en 2025 et devrait progresser jusqu'à 10,57 milliards USD d'ici 2030, ce qui correspond à un CAGR stable de 3,43 %. Cette trajectoire reflète la volonté de la région d'atteindre l'autosuffisance en matières premières dans le cadre de la loi sur les matières premières critiques, la transition rapide vers le transport par batterie électrique et les mises à niveau soutenues des flottes de surface de gamme intermédiaire. Les pénuries persistantes de main-d'œuvre dans les mines nordiques, le financement public robuste des projets verts et la montée en puissance des modèles de location en tant que service soutiennent la demande. Dans le même temps, les délais d'approbation environnementale plus longs et les contraintes liées au réseau électrique tempèrent l'élan à court terme, maintenant une croissance mesurée mais résiliente.

Principaux enseignements du rapport

- Par type d'équipement, les équipements d'exploitation minière à ciel ouvert ont dominé avec une part de revenus de 42,83 % en 2024 ; les chargeurs et camions de transport devraient progresser à un CAGR de 14,76 % jusqu'en 2030.

- Par niveau d'automatisation, les flottes manuelles détenaient 68,27 % de la part du marché des équipements miniers en Europe en 2024, tandis que les unités entièrement autonomes affichaient la croissance la plus rapide avec un CAGR de 18,49 %.

- Par groupe motopropulseur, les véhicules à moteur à combustion interne contrôlaient 64,12 % des dépenses en 2024 ; les alternatives à batterie électrique devraient se développer à un CAGR de 21,96 %.

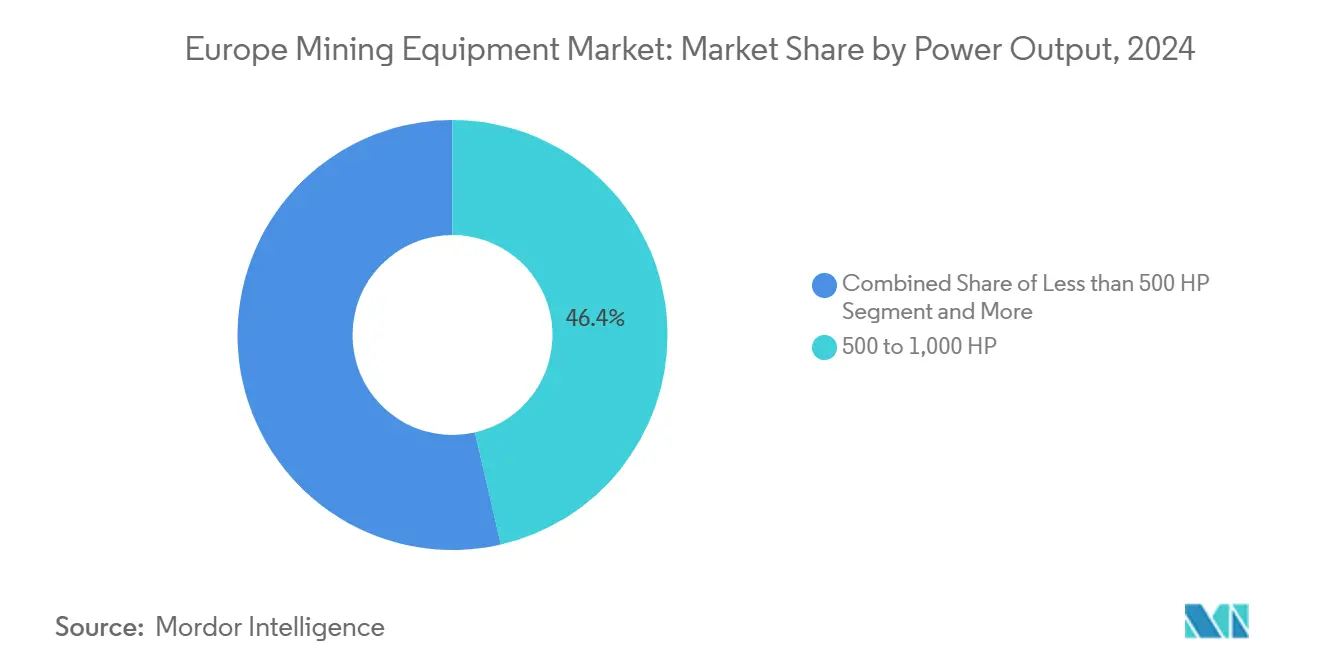

- Par puissance, la tranche 500-1 000 CV a capté 46,38 % de la taille du marché des équipements miniers en Europe en 2024 ; grâce aux engins électriques compacts, les unités de moins de 500 CV sont en voie de croître à un CAGR de 9,42 %.

- Par application, l'exploitation des métaux représentait une part de 51,06 % de la taille du marché des équipements miniers en Europe en 2024 et progresse à un CAGR de 8,73 % jusqu'en 2030.

- Par pays, l'Allemagne a ancré la demande avec une part de marché de 25,14 % en 2024, tandis que la France enregistre le CAGR projeté le plus élevé à 9,79 % jusqu'en 2030.

Tendances et perspectives du marché des équipements miniers en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte demande de matières premières critiques pour les chaînes d'approvisionnement en batteries et en énergie éolienne de l'UE | +0,8 | À l'échelle de l'UE, concentrée en Europe nordique et centrale | Moyen terme (2 à 4 ans) |

| Adoption rapide du transport par batterie électrique et par trolley assisté | +0,6 | Pays nordiques, Allemagne, expansion vers l'Europe de l'Est | Court terme (≤ 2 ans) |

| Automatisation pour compenser les pénuries de main-d'œuvre qualifiée dans les mines nordiques | +0,5 | Finlande, Suède, Norvège | Moyen terme (2 à 4 ans) |

| Subventions du Pacte vert européen et financement d'actifs verts de la BEI | +0,4 | À l'échelle de l'UE, avec un accent sur les régions de cohésion | Long terme (≥ 4 ans) |

| Modèles de location en tant que service favorisant l'accès des PME aux équipements | +0,3 | Europe occidentale, expansion vers l'Est | Court terme (≤ 2 ans) |

| Jumeaux numériques de la mine au concentrateur réduisant les coûts d'exploitation de plus de 12 % | +0,2 | Régions minières avancées, leadership nordique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de matières premières critiques pour les chaînes d'approvisionnement en batteries et en énergie éolienne de l'UE

Le pivot stratégique de l'Union européenne vers l'autosuffisance en matières premières critiques crée une demande d'équipements sans précédent dans les opérations d'extraction de lithium, de cobalt et de terres rares. L'approbation par la loi sur les matières premières critiques de 47 projets stratégiques nécessitant 22,5 milliards EUR d'investissement se traduit directement par des achats substantiels d'équipements miniers, notamment pour les installations d'extraction et de traitement. Le projet lithium Keliber de Finlande, soutenu par un financement de 150 millions EUR de la BEI, illustre cette tendance en établissant la première installation intégrée de production d'hydroxyde de lithium de l'UE[1]"Finlande : l'UE et Sibanye-Stillwater, à travers son projet lithium Keliber, unissent leurs forces dans un accord de 150 millions EUR pour améliorer l'accès de l'UE aux matériaux de batteries et sa résilience," BEI, eib.org.. L'analyse de Transport & Environment indique que si tous les projets planifiés se concrétisent, 60 % de la demande de lithium de l'UE pour les véhicules électriques pourrait être satisfaite localement d'ici 2030, nécessitant d'importants investissements en infrastructures et en équipements. Les pays nordiques possèdent des gisements particulièrement riches en matériaux critiques, notamment le cobalt, le graphite et le lithium, la Finlande abritant les plus grandes ressources connues de cobalt en Europe et les seules mines productrices de cobalt du continent. Cette concentration géographique intensifie la demande d'équipements dans les régions dotées d'une expertise minière établie et d'environnements réglementaires favorables.

Adoption rapide du transport par batterie électrique et par trolley assisté

L'adoption d'équipements miniers à batterie électrique s'accélère dans les opérations européennes, portée par les avantages en termes de coûts d'exploitation et les mandats de réduction des émissions. Le partenariat de Liebherr avec Fortescue, d'une valeur de 2,8 milliards USD, représente la plus grande transaction d'équipements de l'histoire de Liebherr en 75 ans, comprenant 360 camions T 264 autonomes à batterie électrique dont la validation est prévue fin 2025[2]"Liebherr et Fortescue annoncent une expansion significative de leur partenariat en matière d'équipements zéro émission à MINExpo 2024," liebherr.com. . La mine Boliden de Suède met en œuvre l'infrastructure de trolley d'ABB pour les camions miniers électriques, visant 70 millions de tonnes de transport annuel de roche tout en réduisant les émissions de gaz à effet de serre liées au transport jusqu'à 80 %.

Automatisation pour compenser les pénuries de main-d'œuvre qualifiée dans les mines nordiques

L'exploitation minière européenne fait face à de graves pénuries de main-d'œuvre qualifiée, les dirigeants du secteur indiquant que la rareté des talents entrave la production et les objectifs stratégiques, ce qui pousse à adopter l'automatisation comme nécessité stratégique. Les inscriptions en ingénierie minière ont diminué en Australie depuis 2014, reflétant une tendance mondiale affectant les opérations européennes qui s'appuient de plus en plus sur des solutions automatisées pour maintenir la productivité. Les résultats du premier trimestre 2025 d'Epiroc démontrent une forte demande pour les solutions d'automatisation et de numérisation, avec une prise de commandes en hausse de 17 % à 16 586 MSEK, portée notamment par les solutions de connectivité sans fil essentielles à l'automatisation minière. Les pays nordiques mènent cette transformation, tirant parti de leur infrastructure technologique avancée et du soutien réglementaire aux opérations autonomes. L'installation GTK Mintec de Finlande utilise des jumeaux numériques et l'apprentissage automatique pour l'optimisation du traitement des minéraux, représentant les solutions de numérisation qui répondent aux défis opérationnels grâce à la réduction des exigences d'intervention humaine. La pandémie de COVID-19 a accéléré l'adoption de l'automatisation en mettant en évidence les avantages de la minimisation des interactions humaines dans les opérations minières, créant une demande durable pour les solutions d'équipements autonomes.

Subventions du Pacte vert européen et financement d'actifs verts de la BEI

Le programme de financement REPowerEU élargi de la Banque européenne d'investissement, porté de 30 milliards EUR à 45 milliards EUR, soutient directement l'acquisition d'équipements miniers pour les technologies stratégiques de neutralité carbone et l'extraction de matières premières critiques[3]"La BEI soutient le Plan industriel du Pacte vert avec 45 milliards EUR de financements supplémentaires," eib.org.. Cette initiative mobilise des investissements d'ici 2027, renforçant la compétitivité industrielle de l'Europe tout en soutenant l'expansion du marché des équipements miniers. Le financement d'EIT RawMaterials augmente par projet, avec jusqu'à 2,5 millions EUR disponibles pour les projets d'exploitation minière, de traitement et de recyclage, répondant aux goulets d'étranglement du financement qui ont historiquement limité les investissements en équipements. La région de Lusace en Allemagne reçoit un investissement de 150 millions EUR de la BEI pour la transition de l'exploitation du lignite vers une économie neutre en carbone, démontrant comment le financement vert remodèle les schémas de demande régionale en équipements miniers. Le prêt de 500 millions EUR de la BEI à Sandvik pour la R&D dans les solutions d'usinage avancé, l'électrification et l'automatisation illustre comment le financement vert se traduit directement par l'innovation en matière d'équipements miniers et l'expansion du marché. L'accent mis par le cadre de financement sur les secteurs éligibles, notamment les technologies d'énergie renouvelable, le stockage par batteries et les matières premières critiques, crée une demande soutenue pour des équipements miniers spécialisés dans plusieurs segments de marché.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Longs délais d'obtention des permis environnementaux après la loi sur les matières premières critiques de 2025 | -0,4 | À l'échelle de l'UE, particulièrement complexe en Allemagne et en France | Court terme (≤ 2 ans) |

| Contraintes du réseau électrique sur les sites miniers éloignés | -0,3 | Régions nordiques, zones minières d'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Prime d'investissement (plus de 35 %) pour les chargeurs et camions à batterie électrique de nouvelle génération | -0,2 | À l'échelle de l'Europe, particulièrement difficile pour les mineurs de taille intermédiaire | Moyen terme (2 à 4 ans) |

| Volatilité des prix du nickel et du cuivre pesant sur la planification des investissements | -0,1 | Europe centrale et méridionale, impact mondial sur les matières premières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs délais d'obtention des permis environnementaux après la loi sur les matières premières critiques de 2025

Les complexités liées aux permis environnementaux s'intensifient à la suite de la mise en œuvre de la loi sur les matières premières critiques, créant d'importants retards dans les projets malgré des processus rationalisés pour les projets stratégiques. La loi sur les matières premières critiques établit une procédure d'autorisation accélérée nécessitant des points de contact uniques et des délais d'évaluation environnementale réduits, mais la mise en œuvre pratique se heurte à des défis bureaucratiques dans les États membres. Les problèmes d'obtention de permis miniers représentent près de 40 % des retards de projets à l'échelle mondiale, les délais moyens de développement des mines dépassant 16 ans principalement en raison des processus réglementaires. Les réglementations de l'UE en matière de sécurité des produits chimiques créent des complications supplémentaires pour le développement du secteur des minéraux critiques, les grands mineurs exprimant des préoccupations quant aux impacts réglementaires sur les opérations d'extraction et de traitement. L'analyse de l'OCDE portant sur les écosystèmes miniers de dix régions de l'UE identifie l'opposition des communautés et les retards d'autorisation comme les principaux défis, malgré les avantages géologiques et les atouts en matière d'infrastructure d'innovation. Ces retards affectent particulièrement les délais d'acquisition d'équipements, les entreprises minières différant leurs investissements en capital jusqu'à ce que la certitude réglementaire émerge, créant des schémas de demande cycliques qui impactent les trajectoires de croissance du marché.

Contraintes du réseau électrique sur les sites miniers éloignés

Les sites miniers européens éloignés font face à d'importantes limitations de l'infrastructure du réseau électrique qui contraignent l'adoption d'équipements à batterie électrique malgré l'abondance des ressources en énergie renouvelable dans les régions nordiques. L'analyse des centres de données révèle que la croissance de la demande en électricité crée des congestions du réseau, avec des délais de raccordement pouvant s'étendre jusqu'à 13 ans sur les marchés contraints, mettant en évidence les défis d'infrastructure plus larges affectant les opérations minières à forte consommation d'énergie. Les pays nordiques possèdent d'importants potentiels en énergie durable, notamment l'hydroélectricité, l'éolien et la biomasse, mais l'infrastructure de distribution peine à soutenir la demande énergétique croissante des industries minières et à forte consommation d'énergie. La croissance des industries à forte consommation d'énergie dans les régions arctiques, notamment la fabrication de cellules de batteries et la production d'acier sans combustibles fossiles via des initiatives comme HYBRIT, entre en concurrence pour une capacité de réseau limitée avec les projets d'électrification minière. Les équipements miniers à batterie électrique nécessitent d'importants investissements en infrastructure de recharge, avec des solutions de recharge rapide nécessaires pour soutenir des opérations continues, créant une pression supplémentaire sur des systèmes électriques déjà contraints. Ces limitations du réseau obligent les opérateurs miniers à maintenir des flottes hybrides ou à retarder les transitions vers une électrification complète, limitant le potentiel de croissance des segments d'équipements à batterie électrique malgré des moteurs réglementaires et environnementaux favorables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les opérations à ciel ouvert dominent le marché

Les équipements d'exploitation minière à ciel ouvert maintiennent leur domination avec une part de 42,83 % en 2024, reflétant la préférence de l'Europe pour les opérations à ciel ouvert qui optimisent l'efficacité de l'extraction des ressources. Le segment bénéficie d'économies d'échelle et d'une complexité opérationnelle moindre par rapport aux alternatives souterraines, notamment dans les opérations de minerai de fer nordiques et les opérations charbonnières d'Europe de l'Est. Les équipements d'exploitation minière souterraine servent des applications spécialisées dans les mines de métaux précieux à filons étroits, tandis que les équipements de traitement des minéraux soutiennent la demande croissante de valorisation des minerais et de réduction des déchets. Les foreuses et brise-roches représentent une infrastructure essentielle pour les opérations à ciel ouvert et souterraines, avec une intégration croissante de l'automatisation qui stimule les cycles de remplacement.

Les chargeurs et camions de transport émergent comme le segment à la croissance la plus rapide avec un CAGR de 14,76 % jusqu'en 2030, portés par la transition vers des systèmes de transport autonomes et à batterie électrique. Le jalon de forage autonome de Caterpillar d'un million de mètres forés démontre la viabilité commerciale des opérations sans pilote. Les équipements de concassage, de pulvérisation et de criblage bénéficient des technologies d'optimisation numérique qui améliorent le débit et l'efficacité énergétique. La segmentation par type d'équipement reflète l'orientation stratégique de l'Europe vers la maximisation de l'efficacité d'extraction tout en minimisant l'impact environnemental grâce au déploiement de technologies avancées.

Par niveau d'automatisation : la domination manuelle face à la disruption autonome

Les équipements manuels commandent une part de marché de 68,27 % en 2024, représentant le parc installé des opérations minières traditionnelles dans les installations européennes. Cette domination reflète les investissements en capital substantiels dans les équipements existants et la nature progressive des cycles de remplacement des flottes minières. Les équipements semi-autonomes servent de catégorie de transition, offrant une sécurité et une efficacité améliorées tout en maintenant la supervision et le contrôle de l'opérateur. Le segment constitue un pont entre les opérations manuelles traditionnelles et les systèmes entièrement autonomes, permettant aux opérateurs d'acquérir de l'expérience avec les technologies automatisées.

Les équipements entièrement autonomes s'accélèrent à un CAGR de 18,49 %, portés par les solutions aux pénuries de main-d'œuvre et les améliorations de la sécurité dans les environnements miniers dangereux. Les solutions d'automatisation de flottes mixtes d'Epiroc couvrant 3 100 véhicules démontrent l'évolutivité des technologies autonomes. La flotte mondiale de véhicules miniers autonomes a doublé, passant de 500 à plus de 1 000 unités, BHP ayant atteint 100 % d'autonomie dans sa mine de cuivre de Spence pendant trois mois sans incident de sécurité. Cette trajectoire de croissance reflète l'économie convaincante des capacités d'exploitation 24h/24 et 7j/7 et la réduction des coûts de main-d'œuvre dans les régions confrontées à des pénuries de travailleurs qualifiés.

Par type de groupe motopropulseur : la transition électrique s'accélère malgré la domination des moteurs à combustion interne

Les véhicules à moteur à combustion interne conservent une part de marché de 64,12 % en 2024, reflétant la fiabilité de cette technologie mature et l'infrastructure de maintenance établie dans les opérations minières européennes. Les groupes motopropulseurs à combustion interne offrent des performances éprouvées dans des conditions d'exploitation extrêmes et bénéficient de vastes réseaux de service et d'une familiarité des opérateurs. Les véhicules hybrides fournissent des solutions intermédiaires combinant moteurs à combustion et assistance électrique, offrant une meilleure efficacité énergétique et des émissions réduites tout en maintenant la flexibilité opérationnelle.

Les véhicules à batterie électrique progressent à un CAGR de 21,96 %, représentant le segment de croissance le plus dynamique du secteur, porté par les réglementations environnementales et l'économie opérationnelle. Le partenariat de 2,8 milliards USD entre Liebherr et Fortescue pour développer 475 machines zéro émission, dont 360 camions T 264 autonomes à batterie électrique, signale l'ampleur des engagements en matière d'électrification. Komatsu a lancé des versions à batterie électrique de foreuses et de boulonneuses en mai 2024, élargissant le portefeuille d'équipements électriques disponibles. Le segment bénéficie de la baisse des coûts des batteries et de l'amélioration de la densité énergétique, rendant les alternatives électriques de plus en plus compétitives par rapport aux groupes motopropulseurs traditionnels sur la base du coût total de possession.

Par puissance : la domination de la gamme intermédiaire reflète les caractéristiques des mines européennes

Le segment 500 à 1 000 CV captera 46,38 % de la part de marché en 2024. Il est optimisé pour les échelles minières européennes, qui impliquent généralement des opérations plus petites par rapport aux installations massives australiennes ou sud-américaines. Cette plage de puissance offre un équilibre optimal entre capacité et efficacité pour la plupart des applications européennes, de l'extraction de minerai de fer nordique à l'exploitation charbonnière d'Europe de l'Est. Les équipements de plus de 1 000 CV servent les grandes opérations à ciel ouvert et les applications spécialisées nécessitant une puissance maximale.

Les équipements de moins de 500 CV croissent à un CAGR de 9,42 %, portés par la prolifération de solutions électriques compactes adaptées aux opérations souterraines à filons étroits et aux applications d'exploitation minière urbaine. La foreuse Simba SM60 S d'Epiroc illustre cette tendance, avec une efficacité améliorée de la manipulation des tiges et une hauteur de transport réduite à 2,8 mètres pour les mines à galeries plus petites. Le segment bénéficie des tendances à l'électrification, la technologie des batteries s'avérant la plus viable dans les applications à faible puissance où les besoins énergétiques restent gérables. L'introduction par Sandvik de la foreuse souterraine à filon étroit la plus avancée du secteur démontre l'accent mis sur l'innovation pour des équipements compacts et à haute efficacité adaptés aux conditions minières européennes spécialisées.

Par application : l'exploitation des métaux en tête de la priorité accordée aux matériaux critiques

L'exploitation des métaux domine avec une part de marché de 51,06 % en 2024 et maintient une croissance de 8,73 % de CAGR, reflétant l'orientation stratégique de l'Europe sur l'extraction de matières premières critiques pour les chaînes d'approvisionnement en batteries et en énergie renouvelable. Le segment englobe l'extraction du cuivre, du nickel, du lithium et des éléments de terres rares qui soutiennent les objectifs de transition verte de l'UE. La demande en cuivre seule pourrait créer un déficit de 3,8 millions de tonnes d'ici 2035, stimulant une demande soutenue d'équipements pour les opérations d'extraction et de traitement. L'exploitation des minéraux sert des applications industrielles, notamment les matériaux de construction et les minéraux spéciaux, tandis que l'exploitation charbonnière fait face à une demande en déclin en raison des transitions vers les énergies renouvelables et maintient des besoins de remplacement d'équipements pour les opérations existantes.

La segmentation par application reflète la transition de l'Europe de l'extraction traditionnelle de combustibles fossiles vers les matériaux critiques permettant les technologies de décarbonation. Le projet Hennes Bay d'Arctic Minerals en Finlande, avec une ressource inférée conforme aux normes JORC de 55,39 Mt à 1,0 % d'équivalent cuivre, illustre le développement des ressources nationales qui stimule la demande d'équipements miniers pour les métaux. L'objectif de l'UE d'approvisionner 10 % de ses matières premières stratégiques localement d'ici 2030 crée une demande soutenue pour des équipements d'extraction spécialisés capables de traiter des minerais de plus faible teneur et une minéralogie complexe caractéristique des gisements européens.

Analyse géographique

L'envergure de l'Allemagne, la profondeur de son réseau de fournisseurs et ses politiques favorables à l'innovation en font le plus grand acheteur de foreuses avancées, de camions articulés et de systèmes de surveillance numérique. La forte implication des syndicats façonne les achats, en mettant l'accent sur les caractéristiques de sécurité des opérateurs et les programmes de reconversion intégrés dans les grands contrats. La montée en puissance plus rapide de la France se concentre sur les gisements de lithium, de cobalt et de manganèse essentiels aux usines de cellules nationales. Les prêts publics à faible taux d'intérêt et un cadre d'autorisation favorable réduisent les délais de retour sur investissement ajustés au risque, attirant des unités de démonstration de fabricants d'équipements d'origine et des accords de développement conjoint avec les universités locales.

Le bloc nordique affiche la plus forte pénétration technologique. Les mines suédoises et finlandaises font désormais fonctionner des flottes mixtes où des camions à batterie électrique partagent les rampes avec des unités à ligne aérienne de trolley, fournissant des données de performance réelles qui influencent les normes régionales. L'excédent d'hydroélectricité de la Norvège sous-tend des objectifs d'électrification ambitieux, tandis que l'Islande explore des sites de concassage alimentés par la géothermie, illustrant comment l'abondance des énergies renouvelables façonne les spécifications dans le marché des équipements miniers en Europe.

Les producteurs d'Europe de l'Est font face à un double agenda : décarboner le charbon tout en exploitant les actifs en cuivre et en terres rares. La Pologne pilote des boulonneuses de toit autonomes pour améliorer la sécurité souterraine, mais continue d'acquérir des camions de transport diesel pour les puits de lignite existants dans l'attente du renforcement du réseau. Les programmes de collaboration transfrontalière financés par le Mécanisme pour une transition juste de l'UE dotent les fournisseurs locaux d'une expertise en modernisation, intégrant progressivement une demande fragmentée dans un marché continental plus cohérent.

Paysage concurrentiel

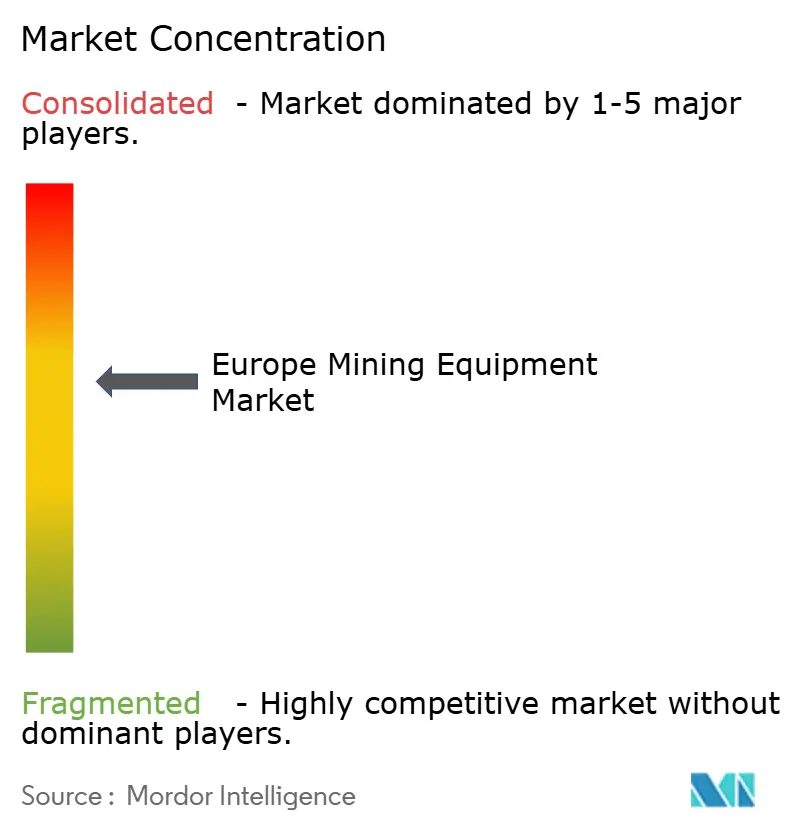

Le marché des équipements miniers en Europe présente une fragmentation modérée. Caterpillar, Komatsu et Sandvik se distinguent avec des portefeuilles diversifiés et une distribution de pièces à l'échelle du continent, tandis qu'Atlas Copco, Epiroc et Liebherr tirent parti de leur proximité avec les utilisateurs finaux pour des cycles de personnalisation rapides. Ces dernières années ont vu un pivot stratégique des simples courses à la puissance vers des écosystèmes logiciels intégrés. La commande record de Sandvik pour des engins souterrains à batterie électrique a validé le potentiel de marge des modèles à faibles émissions, incitant les concurrents à accélérer des lancements similaires.

Les coentreprises dominent l'électrification : le partenariat de 2,8 milliards USD de Liebherr avec Fortescue fournira 475 unités zéro émission dans plusieurs mines européennes, intégrant des contrats de service et de gestion de l'énergie aux côtés du matériel. Les surcouches logicielles émergent comme un nouveau champ de bataille — des suites de gestion de flotte basées sur le cloud qui exploitent les données de transport en temps réel pour affiner la planification de la recharge et des itinéraires. Les divisions de location s'étendent à mesure que les fabricants d'équipements d'origine cherchent des revenus récurrents, comme en témoigne la série d'acquisitions d'Atlas Copco dans les services de location spécialisés ciblant les opérateurs de taille intermédiaire.

Les spécialistes de plus petite taille saisissent les espaces blancs dans les foreuses à filons étroits, les scanners de tri de minerai et les blocs de batteries modulaires, souvent en concédant sous licence des droits de propriété intellectuelle issus de spin-offs académiques financés par des subventions Horizon Europe. L'écosystème qui en résulte mêle échelle mondiale et agilité locale, garantissant aux acheteurs la possibilité de personnaliser des flottes mixtes sans dépendance à un fournisseur unique, même si l'interopérabilité des plateformes devient un critère d'achat.

Leaders du secteur des équipements miniers en Europe

Caterpillar Inc.

Komatsu Ltd.

Sandvik Group

Epiroc AB

Liebherr Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Liebherr a présenté l'avenir de la construction et de l'exploitation minière à Bauma 2025 avec plus de 100 expositions, dont le camion minier T 264 autonome à batterie électrique et la pelle minière électrique R 9400 E, tous deux conçus pour zéro émission. L'entreprise a mis l'accent sur la numérisation avec des machines autonomes et des systèmes d'assistance intelligents, en collaboration avec Fortescue pour développer des machines minières sans émissions pour des opérations durables.

- Mars 2025 : La Commission européenne a sélectionné 47 projets stratégiques dans le cadre de la loi sur les matières premières critiques pour renforcer les capacités nationales en matières premières, nécessitant un investissement total de 22,5 milliards EUR dans 13 États membres de l'UE. Les projets comprennent 25 activités d'extraction, 24 de traitement, 10 de recyclage et 2 de substitution, axées sur le lithium, le nickel, le cobalt, le manganèse et le graphite essentiels à la chaîne de valeur des matières premières pour batteries de l'UE.

- Janvier 2025 : Epiroc et ABB ont signé un protocole d'accord pour collaborer sur les équipements de trolley souterrain, améliorant les solutions d'électrification dans le secteur minier. Le partenariat se concentre sur l'augmentation de la productivité et la réalisation des objectifs de décarbonation, s'appuyant sur les succès précédents dans les mines suédoises, avec 76 % des entreprises minières mondiales constatant des avantages dans l'électrification des véhicules.

Périmètre du rapport sur le marché des équipements miniers en Europe

| Équipements d'exploitation minière à ciel ouvert |

| Équipements d'exploitation minière souterraine |

| Équipements de traitement des minéraux |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Chargeurs et camions de transport |

| Équipements manuels |

| Équipements semi-autonomes |

| Équipements entièrement autonomes |

| Véhicules à moteur à combustion interne |

| Véhicules à batterie électrique |

| Véhicules hybrides |

| Moins de 500 CV |

| 500 à 1 000 CV |

| Plus de 1 000 CV |

| Exploitation des métaux |

| Exploitation des minéraux |

| Exploitation charbonnière |

| Allemagne |

| Italie |

| France |

| Pays-Bas |

| Espagne |

| Pologne |

| Reste de l'Europe |

| Par type d'équipement | Équipements d'exploitation minière à ciel ouvert |

| Équipements d'exploitation minière souterraine | |

| Équipements de traitement des minéraux | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Chargeurs et camions de transport | |

| Par niveau d'automatisation | Équipements manuels |

| Équipements semi-autonomes | |

| Équipements entièrement autonomes | |

| Par type de groupe motopropulseur | Véhicules à moteur à combustion interne |

| Véhicules à batterie électrique | |

| Véhicules hybrides | |

| Par puissance | Moins de 500 CV |

| 500 à 1 000 CV | |

| Plus de 1 000 CV | |

| Par application | Exploitation des métaux |

| Exploitation des minéraux | |

| Exploitation charbonnière | |

| Par pays | Allemagne |

| Italie | |

| France | |

| Pays-Bas | |

| Espagne | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de camions miniers à batterie électrique croît-elle en Europe ?

Les commandes de transport zéro émission affichent un fort élan, illustré par l'accord de 2,8 milliards USD de Fortescue pour 360 camions autonomes à batterie électrique, et devraient porter le segment concerné à un CAGR supérieur à 15 % jusqu'en 2030.

Quelle sous-région européenne est en tête de l'adoption de l'automatisation dans le secteur minier ?

Le cluster nordique composé de la Finlande, de la Suède et de la Norvège combine la connectivité 5G, une énergie renouvelable abondante et des régulateurs proactifs, ce qui en fait le leader incontesté de l'automatisation.

Quelle part des dépenses en équipements provient des sous-traitants par rapport aux mineurs ?

Les sous-traitants et prestataires de services représentent environ un quart des achats aujourd'hui, mais constituent le groupe d'acheteurs en expansion la plus rapide avec un CAGR supérieur à 11 %.

Comment la loi sur les matières premières critiques influence-t-elle les ventes d'équipements ?

La loi accélère 47 projets stratégiques nécessitant 22,5 milliards EUR d'investissement, se traduisant directement par des commandes pluriannuelles de foreuses, de camions de transport et de lignes de traitement.

Quel est le principal goulot d'étranglement côté offre pour les flottes électrifiées ?

La congestion du réseau électrique sur les sites miniers éloignés retarde le déploiement de l'infrastructure de recharge, forçant des solutions hybrides ou diesel de secours provisoires jusqu'à ce que les mises à niveau du réseau de transport soient réalisées.

Quelle catégorie d'équipements détient actuellement la plus grande part de marché ?

Les équipements de forage à ciel ouvert sont en tête avec 38,56 % des dépenses régionales totales, portés par leur large applicabilité dans les projets à ciel ouvert et souterrains.

Dernière mise à jour de la page le: