Taille et part du marché des équipements miniers en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 10.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements miniers en Arabie Saoudite par Mordor Intelligence

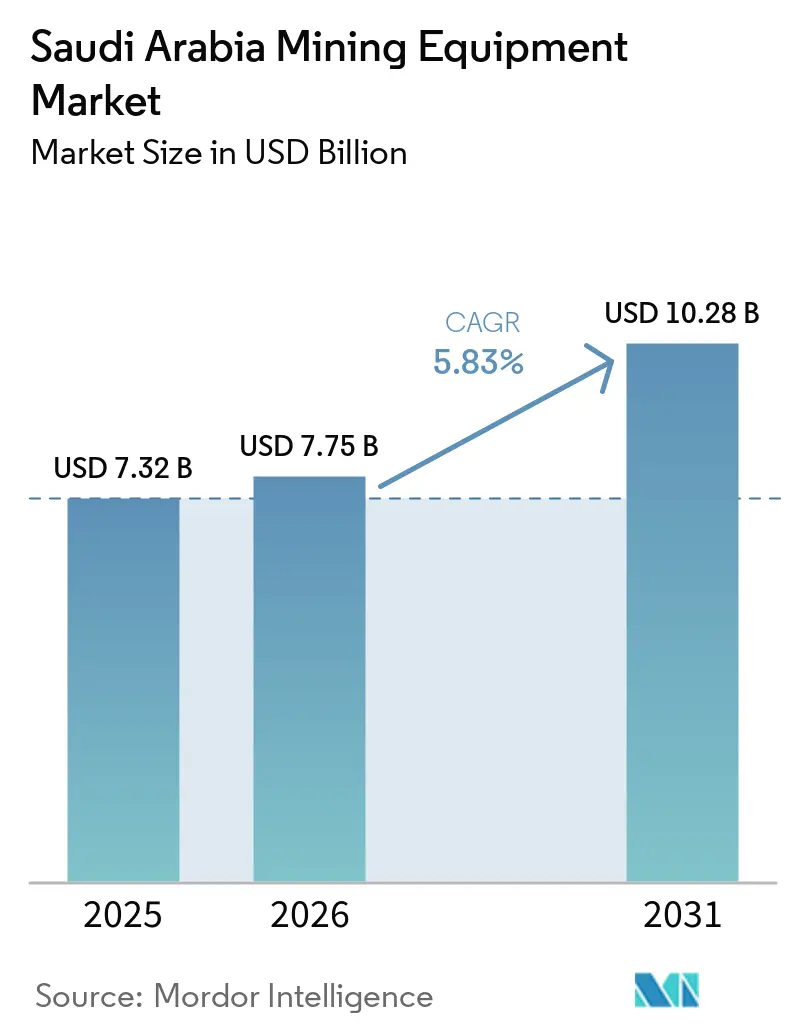

La taille du marché des équipements miniers en Arabie Saoudite était évaluée à 7,32 milliards USD en 2025 et devrait progresser de 7,75 milliards USD en 2026 pour atteindre 10,28 milliards USD d'ici 2031, à un CAGR de 5,83 % durant la période de prévision (2026-2031). La Vision 2030 vise à accroître significativement la contribution du secteur minier au PIB. Cette ambition est soutenue par le vaste programme d'investissement de Ma'aden, qui investit massivement dans l'excavation, le transport et la transformation en aval. Les licences d'exploration ont connu une croissance substantielle, une récente vague de délivrance ayant ouvert une grande superficie de terrain rocheux aux appels d'offres privés, créant des opportunités pour les foreuses, les trancheuses et les concasseurs mobiles. Face à la hausse des prix du diesel, l'accent est davantage mis sur les coûts de carburant, ce qui stimule les essais de transport par camions électriques à batterie et de systèmes d'assistance par trolley. Les quotas de contenu local pour les contrats importants ont modifié les préférences d'achat. Ce changement profite aux équipementiers disposant de centres d'assemblage, de centres de service ou d'académies techniques en Arabie Saoudite, offrant une protection aux fournisseurs établis face aux importations à bas coût.

Points clés du rapport

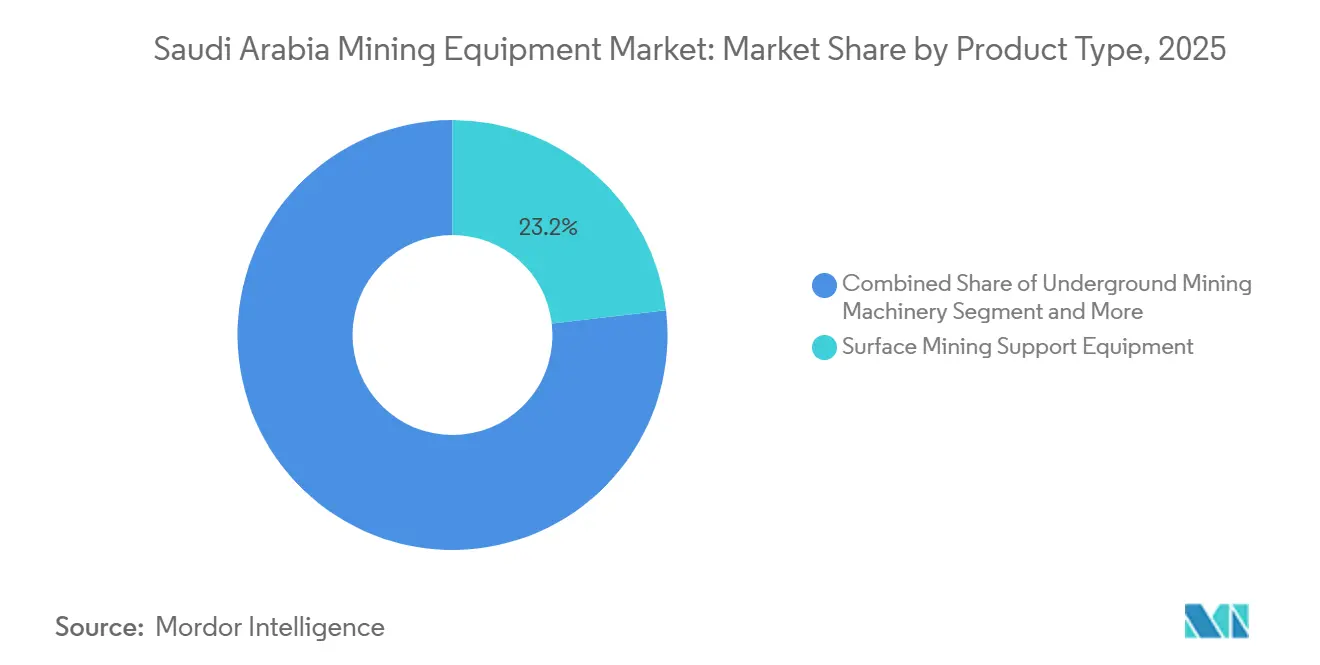

- Par type de produit, les équipements de soutien à l'exploitation minière à ciel ouvert ont représenté 23,16 % de la part du marché des équipements miniers en Arabie Saoudite en 2025. Les foreuses et brise-roches devraient progresser à un CAGR de 6,17 % jusqu'en 2031, soit la croissance la plus rapide parmi tous les groupes de produits.

- Par fonction, l'excavation a représenté 41,16 % du marché des équipements miniers en Arabie Saoudite en 2025. Le traitement devrait s'étendre à un CAGR de 6,22 % entre 2026 et 2031, dépassant le transport et les autres fonctions de soutien.

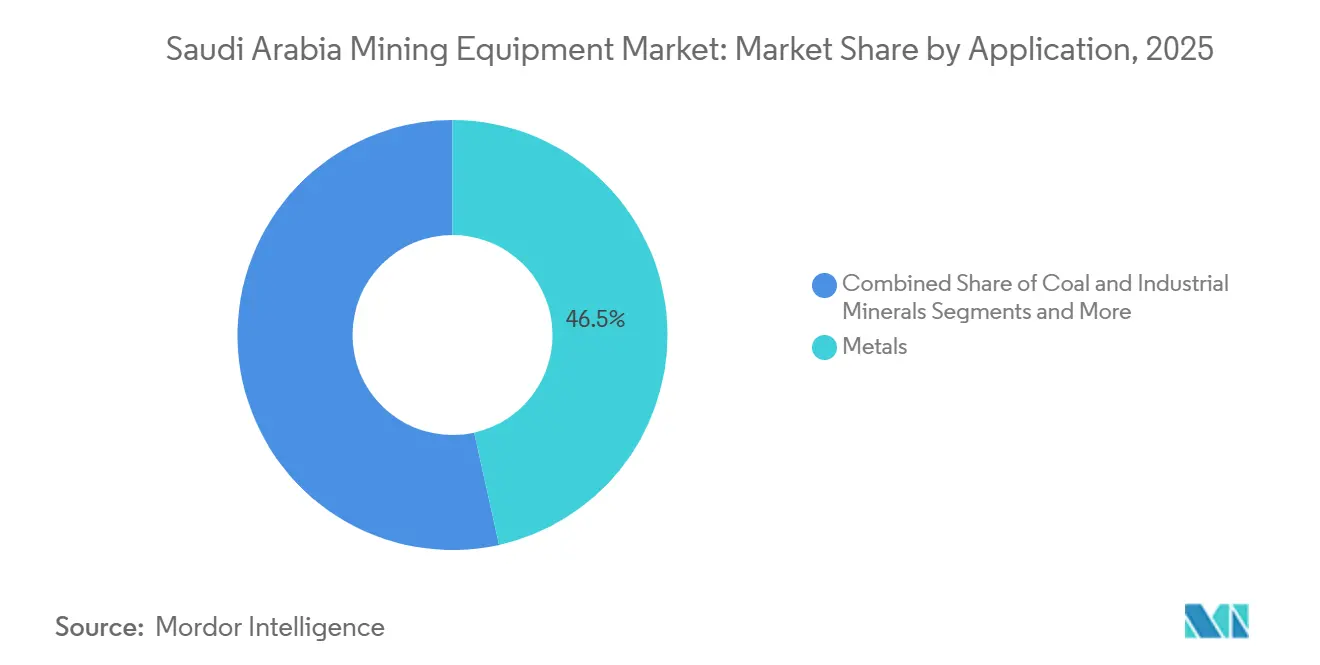

- Par application, les métaux ont représenté 46,53 % de la part en 2025 et devraient croître à un CAGR de 5,95 % jusqu'en 2031, bénéficiant des projets aurifères et de métaux pour batteries.

- Par source d'énergie, les équipements électriques à batterie devraient afficher un CAGR de 9,31 % sur 2026-2031, contre une trajectoire stable pour le diesel.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements miniers en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Privatisations minières liées à Vision 2030 | +1.2% | National, avec concentration à Riyad et dans la Province orientale | Moyen terme (2 à 4 ans) |

| Essor de l'exploration en roche dure | +1.0% | Région du Bouclier arabique, provinces du Nord et de l'Ouest | Court terme (≤ 2 ans) |

| Expansion des raffineries de métaux pour batteries | +0.9% | Province orientale et corridor NEOM | Moyen terme (2 à 4 ans) |

| Quotas de contenu local | +0.8% | National, avec des pôles de fabrication à Ras Al Khair et à Jubail | Long terme (≥ 4 ans) |

| Automatisation des mines et corridors 5G | +0.7% | NEOM, Riyad et principaux sites miniers | Moyen terme (2 à 4 ans) |

| Incitations à la conversion diesel-électrique | +0.6% | National, avec adoption précoce dans les méga-projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Privatisations minières liées à la Vision 2030

La délivrance de 61 licences d'exploration en 2025 illustre la mise à disposition la plus agressive de superficies minérales depuis la libéralisation du secteur[1] "Statistiques annuelles 2025,", Ministère de l'Industrie et des Ressources minérales, misa.gov.sa. Les dépenses consacrées au forage en phase précoce ont considérablement augmenté au fil du temps. Cependant, un décalage de plusieurs mois existe entre l'octroi des licences et l'acquisition de flottes, ce qui génère un carnet de commandes pluriannuel pour les foreuses à trous de mine et les concasseurs mobiles. La demande de base est ancrée par le vaste programme de Ma'aden. En revanche, des acteurs plus modestes comme Hancock Prospecting s'orientent davantage vers des flottes en location et des modèles d'équipement en tant que service. Les réglementations sur le contenu local imposent aux équipementiers d'établir des entrepôts de pièces ou des cellules d'assemblage. Tesmec, qui prévoit de localiser l'assemblage de ses machines de tranchage dans un avenir proche, en est un exemple concret, soulignant cette tendance. Si ces mesures élargissent les opportunités d'emploi, elles augmentent également les dépenses d'investissement à court terme, les fournisseurs devant mettre en place des installations dupliquées sur le territoire national.

Essor des licences d'exploration en roche dure

À travers le Bouclier arabique, les gisements d'or, de cuivre et de zinc font de plus en plus appel à des foreuses rotatives à haute pénétration et à des marteaux résistants à l'usure, détournant les investissements des appareils de forage pour phosphate plus doux. Epiroc, en collaboration avec Binshehab, a commencé à stocker des foreuses de front de taille et de production à Dammam, dans le but de réduire les délais de livraison. Seul un faible pourcentage des gisements connus du Bouclier est conforme aux normes JORC ou NI 43-101, créant un arriéré pour les entrepreneurs en forage carotté. Mansourah & Massarah a récemment produit son premier doré et progresse vers sa pleine capacité de production. Pendant ce temps, Ar Rjum se prépare à l'attribution d'un contrat EPCM avec des spécifications pour les appareils Sandvik DI650i et DP1100. En raison des conditions arides, de nombreux projets mettent désormais en œuvre des circuits de forage à sec. Si cela augmente les dépenses d'investissement, cela peut réduire significativement les coûts de consommables sur le long terme.

Développement rapide des raffineries de métaux pour batteries

EV Metals Group investit dans une usine d'hydroxyde de lithium, tandis que Northern Graphite alloue des fonds à une installation d'anodes. Ces deux installations nécessitent des matières premières sub-microniques, poussant les lignes de phosphate existantes à leurs limites. Metso a décroché un contrat important pour l'usine aurifère d'Ar Rjum, et FLSmidth a reçu une commande majeure pour Phosphate 3. Ces packages clés en main dépassent désormais le seuil de débit à grande échelle. Le nouveau complexe d'électrolytes de Capchem stimule une demande parallèle pour des intrants de haute pureté, même si le Royaume continue d'importer la majorité de son carbonate de lithium et de son graphite. En raison des longues files d'attente pour le raccordement au réseau à Yanbu et Ras Al Khair, les projets sont contraints d'installer une alimentation électrique autonome. Cette décision gonfle les dépenses d'investissement par module, mais fait également progresser les objectifs en matière d'énergie renouvelable de la Vision 2030 une fois les problèmes d'interconnexion résolus.

Quotas obligatoires de contenu local dans les achats d'équipements

La « liste obligatoire » comprend désormais plus de 1 000 produits industriels, notamment des excavatrices, des camions de transport et des concasseurs. Elle prévoit également une majoration des offres pour les marchés dont une part significative de la valeur est approvisionnée localement. Des distributeurs comme Zahid Tractor (représentant Caterpillar) et Abdul Latif Jameel Summit (représentant Komatsu) améliorent leurs scores en s'appuyant sur des académies de techniciens. Metso s'est associé au Saudi Mining Polytechnic pour certifier des centaines de techniciens chaque année. Pendant ce temps, Epiroc exploite un important centre de pièces à Dammam, atteignant des taux de satisfaction le jour même élevés. Les équipementiers chinois proposent des prix inférieurs à ceux de leurs concurrents occidentaux. Cependant, leurs scores plus faibles sur les critères de contenu local limitent leur participation aux projets de moindre envergure, hors Ma'aden.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés | -1.1% | National, avec des pénuries aiguës dans les zones minières éloignées | Moyen terme (2 à 4 ans) |

| Droits d'importation élevés | -0.9% | National, affectant toutes les importations d'équipements | Court terme (≤ 2 ans) |

| Restrictions d'utilisation de l'eau | -0.7% | Régions arides, notamment les provinces du Nord et du Centre | Long terme (≥ 4 ans) |

| Volatilité des prix du phosphate et de la bauxite | -0.5% | Régions de la ceinture de phosphate et zones minières du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés d'engins lourds

Le régime d'autorisation de travail basé sur les compétences d'Arabie Saoudite, lancé en juillet 2025, classe les opérateurs en trois niveaux. Néanmoins, l'offre reste inférieure à la demande pour les superviseurs de camions à transport autonome et les techniciens en broyeurs à rouleaux haute pression. L'inflation salariale incite les mineurs à adopter des plateformes de téléopération nécessitant moins de personnel sur site ; cependant, la transition impose des charges de formation et retarde les achats jusqu'à la maturité des référentiels de compétences. L'utilisation baisse lorsque les machines attendent des conducteurs agréés, ce qui nuit aux hypothèses de productivité intégrées dans les dossiers d'achat et freine l'expansion sur le marché des équipements miniers en Arabie Saoudite.

Droits d'importation élevés sur les équipements hors CCG

Un nombre significatif de droits de douane appliqués depuis janvier 2025 augmente les coûts à l'arrivée pour les pelles spécialisées, les concasseurs et les ensembles de capteurs approvisionnés en dehors de la zone tarifaire commune du GCC. Les frais de services douaniers s'ajoutent au prix total, incitant les mineurs à prolonger les cycles de remplacement ou à remettre en état les flottes vieillissantes. Les concessions plus modestes, dépourvues d'effet de levier d'échelle, peinent à absorber des dépenses d'investissement plus élevées et reportent des commandes qui, autrement, contribueraient à la croissance du marché des équipements miniers en Arabie Saoudite. Les équipementiers réagissent en augmentant les niveaux de stock dans les entrepôts sous douane de Dammam et en renforçant le contenu régional pour reclasser les unités sous les règles d'origine GCC à droit zéro [2]"Barème tarifaire douanier 2025,", Direction générale des douanes, gazt.gov.sa.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements de soutien dominent la diversification

Les équipements de soutien à l'exploitation minière à ciel ouvert ont représenté 23,16 % de la part du marché des équipements miniers en Arabie Saoudite en 2025, reflétant la prédominance des mines de phosphate et de bauxite à ciel ouvert dans la Province orientale et aux Frontières du Nord. Ces gisements consomment des niveleuses pour routes de transport, des pompes de drainage et des éclairages LED qui absorbent ensemble environ un cinquième des dépenses annuelles en équipements. Les foreuses et brise-roches, dont le CAGR est prévu à 6,17 % jusqu'en 2031, bénéficieront le plus de la multiplication des licences en terrain rocheux et de la standardisation par les grands groupes aurifères de flottes rotatives pour trous de mine capables de pénétrations plus profondes et plus rapides. Le marché des équipements miniers en Arabie Saoudite continue de privilégier les engins pour exploitation à ciel ouvert tels que les camions Caterpillar 777 et les pelles Komatsu PC1250. Néanmoins, la demande pour les marteaux DTH et les brise-roches hydrauliques est en hausse avec l'expansion des projets dans la zone du Bouclier.

Si l'exploitation à ciel ouvert continue de dominer en termes de valeur, les opérations souterraines prennent de l'élan, notamment avec les mines de Mansourah & Massarah atteignant des profondeurs significatives. Les ventes d'équipements de traitement sont en hausse, parallèlement à l'introduction de nouveaux circuits pour l'hydroxyde de lithium, les anodes en graphite et la flottation de l'or. Le contrat de Metso pour le projet Ar Rjum et celui de FLSmidth pour Phosphate 3 illustrent une tendance : les packages pour site unique atteignent désormais des valeurs substantielles. Les raffineries, visant des granulométries plus fines, commandent de plus en plus des concasseurs à cône, des broyeurs verticaux à rouleaux et des cribles ultrafins, en plus des broyeurs SAG traditionnels. Par ailleurs, les cribles continus à haut débit gagnent en popularité à mesure que les opérateurs déplacent leur attention du concassage brut vers l'efficacité énergétique.

Par type de fonction : le traitement gagne en dynamisme

L'excavation a dominé le marché des équipements miniers en Arabie Saoudite avec une part de 41,16 % en 2025, grâce aux pelles à grande capacité telles que la CAT 6030 (godet de 34 m³) et la Komatsu PC5500 (29 m³). Le traitement, bien que plus modeste en termes absolus, devrait connatre la croissance la plus rapide à un CAGR de 6,22 % jusqu'en 2031, à mesure que les usines de traitement des métaux pour batteries et de l'or se multiplient. Les contrats de Ma'aden pour Phosphate 3 et Ar Rjum illustrent que les concasseurs, broyeurs, épaississeurs à pâte et colonnes de flottation peuvent égaler ou dépasser les dépenses d'investissement en transport sur une base de tonnage comparable.

Le transport et le camionnage restent un poste de dépenses important, mais font face aux défis posés par le concassage et le convoyage en fosse (IPCC). La collaboration de Tesmec avec Ma'aden a conduit à une meilleure récupération du minerai et à une réduction substantielle de la consommation de diesel. Ce succès a conduit Tesmec à planifier un assemblage localisé dans un avenir proche. Les fluctuations des prix du diesel incitent les mineurs à adopter des camions de transport à assistance par trolley. Combinés à la recharge régénérative en descente, les kits de modernisation d'ABB peuvent réduire significativement les coûts sur la durée de vie. Cependant, le mandat du Ministère de l'Énergie pour une zone zéro émission est principalement axé sur les opérations souterraines pour l'instant, permettant au diesel de conserver sa domination dans les grandes fosses de phosphate.

Par application : les métaux dominent l'orientation stratégique

Les métaux ont capté 46,53 % de la part du marché des équipements miniers en Arabie Saoudite en 2025 et devraient s'étendre à un CAGR de 5,95 % jusqu'en 2031, portés par l'or et les matières premières émergentes pour métaux de batteries. Mansourah & Massarah vise une production de 250 koz/an, tandis que le circuit de 8 Mt/an d'Ar Rjum sous Bechtel commencera à remplir des bons de commande pour des chargeuses, des foreuses et des alimentateurs de reprise à partir de 2026. Les cinq nouvelles licences de Hancock Prospecting dans la ceinture d'Ad-Duwayhi signalent de nouveaux cycles de dépenses d'investissement pour des concasseurs mobiles et des appareils de forage à trous de mine.

Les minéraux industriels — principalement le phosphate et la bauxite — se classent en deuxième position, mais ralentissent maintenant que Phosphate 3 constitue la phase finale de Wa'ad Al Shamal. Le charbon reste négligeable, représentant moins de 1 % des dépenses, le Royaume important de faibles volumes thermiques pour les fours à ciment. Le raffinage des métaux pour batteries, bien que reposant sur des concentrés importés, continue d'acheter des broyeurs à granulométrie fine, des circuits de classification par air et des cribles ultrafins bien avant l'émergence de toute mine nationale de spodumène ou de graphite, ancrant la demande en équipements du côté du traitement avant même que le minerai amont n'apparaisse.

Par source d'énergie : la transition électrique s'accélère

Les machines diesel détenaient 75,16 % de la part en 2025, mais les unités électriques à batterie devraient s'étendre à un CAGR de 9,31 %, soit la croissance la plus rapide parmi les options d'alimentation. L'inflation du prix du diesel a fortement augmenté, et le Ministère de l'Énergie imposant des émissions zéro pour les nouvelles mines souterraines dans un avenir proche, les stratégies de flotte subissent une transformation majeure. Les chargeuses Scooptram ST14 S et ST1030 prêtes pour les batteries d'Epiroc réalisent déjà des économies substantielles sur les coûts de ventilation des puits. Si le Fonds saoudien de développement industriel propose une fenêtre d'équipements verts à un taux d'intérêt favorable, réduisant effectivement les délais de retour sur investissement, des défis subsistent. Les coûts élevés de remplacement des batteries et les retards de raccordement au réseau freinent le rythme de déploiement.

Les motorisations hybrides électriques, positionnées dans une phase de transition, offrent des économies de carburant notables grâce au freinage régénératif. Cependant, leur coût en capital est plus élevé que celui du diesel traditionnel. Les kits d'assistance par trolley d'ABB ont permis l'élimination totale de la consommation de diesel sur les pentes descendantes, générant des économies de carburant significatives sur des profils de transport de phosphate spécifiques. Malgré ces avancées, le marché des équipements miniers en Arabie Saoudite anticipe que le diesel continuera de dominer les grands sites à ciel ouvert dans un avenir prévisible, grâce aux subventions sur les carburants maintenant les prix à la pompe bas.

Analyse géographique

Dans le paysage des équipements miniers en Arabie Saoudite, la Province orientale se distingue, notamment pour les fosses de phosphate Al Jalamid et Al Khabra de Ma'aden, qui extraient ensemble des quantités significatives de minerai chaque année. Ces sites utilisent des camions à fort tonnage, des pelles à grande capacité et des systèmes de drainage complets. Récemment, les camions à benne rigide de Volvo ont remplacé les anciens modèles, améliorant la régularité de la charge utile[3]"Les entrepreneurs miniers de surface en Arabie Saoudite", International Mining, im-mining.com. Compte tenu des précipitations annuelles minimales de la région, la pénurie d'eau est un problème pressant. Cela a conduit à l'adoption d'installations à rejet zéro de liquide et de systèmes d'osmose inverse, qui ont considérablement réduit la consommation d'eau.

Tabuk et les Frontières du Nord émergent comme de nouveaux pôles, attirant l'attention des grands groupes EPCM en raison de leurs licences en terrain rocheux. Les sites d'Ar Rjum, Mansourah & Massarah nécessitent des chargeuses souterraines, des foreuses compatibles avec les batteries et des trains de concassage modernisés avec une capacité annuelle significative. Metso a décroché un contrat majeur pour des concasseurs à cône, des cribles et des épaississeurs à pâte, tandis que les foreuses Sandvik ont fait leur entrée via le contrat minier de Jac Rijk Al-Rushaid. Cependant, les sociétés d'exploration font face à une pénurie d'équipes de forage, entraînant des campagnes de carottage prolongées et des tarifs journaliers élevés et soutenus pour les appareils.

La cité industrielle de Yanbu et Ras Al Khair sont les principaux sites pour les installations de métaux pour batteries et de produits chimiques en aval. Le trio EV Metals Group, Northern Graphite et Capchem a collectivement annoncé des dépenses d'investissement substantielles. Chacun a passé des commandes pour des lignes de broyage fin, de classification et de purification, anticipant un approvisionnement en ressources nationales. Les projets font face à des goulets d'étranglement sur le réseau, ce qui pousse à se tourner vers l'énergie solaire autonome ou les turbines à gaz. Ce pivot a fait grimper les budgets d'équipements, notamment pour les groupes électrogènes, les appareillages de commutation et les chaudières de récupération de chaleur. Dans l'attente de mises à niveau du réseau et d'une part significative des énergies renouvelables dans la production dans un avenir proche, les raffineries à forte consommation d'énergie envisagent des réductions substantielles de leurs émissions carbone de portée 3.

Paysage concurrentiel

Sur le marché des équipements miniers en Arabie Saoudite, Caterpillar, Komatsu, Sandvik et Metso Corporation, grâce à leurs réseaux de concessionnaires et de services établis de longue date, détiennent une part significative, indiquant une concentration modérée. Zahid Tractor, qui célèbre son partenariat de longue date avec Caterpillar, affiche une disponibilité impressionnante de pièces le jour même dépassant un pourcentage élevé. Pendant ce temps, Abdul Latif Jameel Summit adopte une approche similaire pour Komatsu. Bien que XCMG et SANY proposent des prix catalogue occidentaux avec une remise notable, les scores de contenu local et les majorations d'offres pour les soumissions à forte valeur saoudienne représentent des défis pour leur pénétration du marché. Weir Group a récemment formé une coentreprise avec Olayan Saudi Holding, établissant une base nationale pour les pompes WARMAN et les hydrocyclones Cavex, coïncidant avec la montée en puissance d'un important projet de phosphate.

Les avancées technologiques d'aujourd'hui privilégient le coût total de possession plutôt que le seul prix d'achat. Par exemple, les modernisations e-haul d'ABB promettent des économies significatives sur la durée de vie de l'équipement, tandis que les conversions de chargeuses à batterie d'Epiroc permettent une réduction substantielle du coût par tonne-kilomètre. La trancheuse en fosse de Tesmec, qui améliore la récupération du minerai d'un pourcentage notable, est en cours de localisation pour raccourcir significativement son délai d'importation. Caterpillar et Komatsu pilotent tous deux des systèmes de transport autonome, projetant une réduction potentielle des besoins en main-d'œuvre. Cela est particulièrement significatif compte tenu du ratio actuel opérateurs/postes vacants à Jubail et Yanbu. Cependant, l'approbation réglementaire de ces flottes sans conducteur reste en attente, la pleine capacité opérationnelle n'étant pas anticipée avant plusieurs années.

Des opportunités émergentes résident dans l'offre d'équipements en tant que service adaptés aux explorateurs à faibles liquidités, la mise en œuvre du concassage et convoyage en fosse dans les fosses à forte consommation de diesel, et le développement de circuits ultrafins spécialisés pour les raffineries de lithium et de graphite. De plus, des coups de pouce financiers, tels que l'initiative d'équipements verts du SIDF, apportent un élan. Pourtant, les mineurs de plus petite taille, notamment ceux non affiliés à Ma'aden, font face à des marges en diminution en raison des droits de douane sur les châssis et les lignes de transmission importés.

Leaders du secteur des équipements miniers en Arabie Saoudite

-

Caterpillar Inc.

-

Komatsu Ltd.

-

Metso Corporation

-

Sandvik AB

-

Liebherr Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Ma'aden a signé un contrat d'exploration de quatre ans avec Fleet Space Technologies et la coentreprise Tahreez d'une valeur supérieure à 50 millions USD pour prospecter 12 012,6 km² du Bouclier arabique à l'aide de l'imagerie ExoSphere.

- Avril 2025 : Ma'aden a annoncé des plans pour trouver un partenaire étranger pour les opérations de traitement des terres rares, soulignant l'ambition du Royaume de créer un pôle régional de minéraux critiques.

- Janvier 2025 : Aramco et Ma'aden ont dévoilé une coentreprise pour commencer la production de lithium d'ici 2027 après une extraction pilote réussie à partir de flux d'eau produite.

Périmètre du rapport sur le marché des équipements miniers en Arabie Saoudite

Le rapport sur le marché des équipements miniers en Arabie Saoudite est segmenté par type de produit (machines d'exploitation minière souterraine, machines d'exploitation minière à ciel ouvert, équipements de soutien à l'exploitation minière à ciel ouvert, foreuses et brise-roches, concassage, broyage, criblage et filtration, et machines de traitement des minéraux), par type de fonction (excavation, transport et camionnage, et traitement), par application (charbon, minéraux industriels et métaux) et par source d'énergie (diesel, hybride électrique et électrique à batterie). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Machines d'exploitation minière souterraine |

| Machines d'exploitation minière à ciel ouvert |

| Équipements de soutien à l'exploitation minière à ciel ouvert |

| Foreuses et brise-roches |

| Concassage, broyage, criblage et filtration |

| Machines de traitement des minéraux |

| Excavation |

| Transport et chargement |

| Traitement |

| Charbon |

| Minéraux industriels |

| Métaux |

| Diesel |

| Hybride-électrique |

| Batterie-électrique |

| Par type de produit | Machines d'exploitation minière souterraine |

| Machines d'exploitation minière à ciel ouvert | |

| Équipements de soutien à l'exploitation minière à ciel ouvert | |

| Foreuses et brise-roches | |

| Concassage, broyage, criblage et filtration | |

| Machines de traitement des minéraux | |

| Par type de fonction | Excavation |

| Transport et chargement | |

| Traitement | |

| Par application | Charbon |

| Minéraux industriels | |

| Métaux | |

| Par source d'énergie | Diesel |

| Hybride-électrique | |

| Batterie-électrique |

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en équipements pour les raffineries de métaux pour batteries en Arabie Saoudite augmentent-elles ?

Les machines de traitement liées aux usines de lithium et de graphite progressent à un CAGR de 6,22 % entre 2026 et 2031, plus rapidement que toute autre fonction.

Quel segment contribue le plus aux revenus des équipements ?

L'excavation a représenté 41,16 % des dépenses totales en 2025, soutenue par de grandes pelles et camions pour phosphate et bauxite.

Quelle est l'importance de l'adoption des équipements à batterie-électrique dans les mines saoudiennes ?

Les machines électriques à batterie devraient afficher un CAGR de 9,31 % jusqu'en 2031, à mesure que les mineurs tirent parti des incitations à la transition diesel-électrique et des corridors de recharge renouvelable.

Quel domaine d'application représente la plus grande part de la demande en équipements ?

L'exploitation des métaux est en tête avec 46,53 % de part et reste le segment à la croissance la plus rapide jusqu'en 2031.

Quels sont les principaux freins à la croissance sur le marché des équipements miniers en Arabie Saoudite ?

Des droits d'importation élevés sur les machines hors GCC et une pénurie d'opérateurs qualifiés en équipements lourds freinent actuellement l'expansion complète du marché.

Quels sont les principaux freins à la croissance dans le secteur des équipements miniers en Arabie Saoudite ?

Les droits d'importation élevés sur les machines hors CCG et la pénurie d'opérateurs qualifiés d'engins lourds tempèrent actuellement l'expansion complète du marché.

Dernière mise à jour de la page le: