Taille et Part du Marché des Équipements Miniers en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

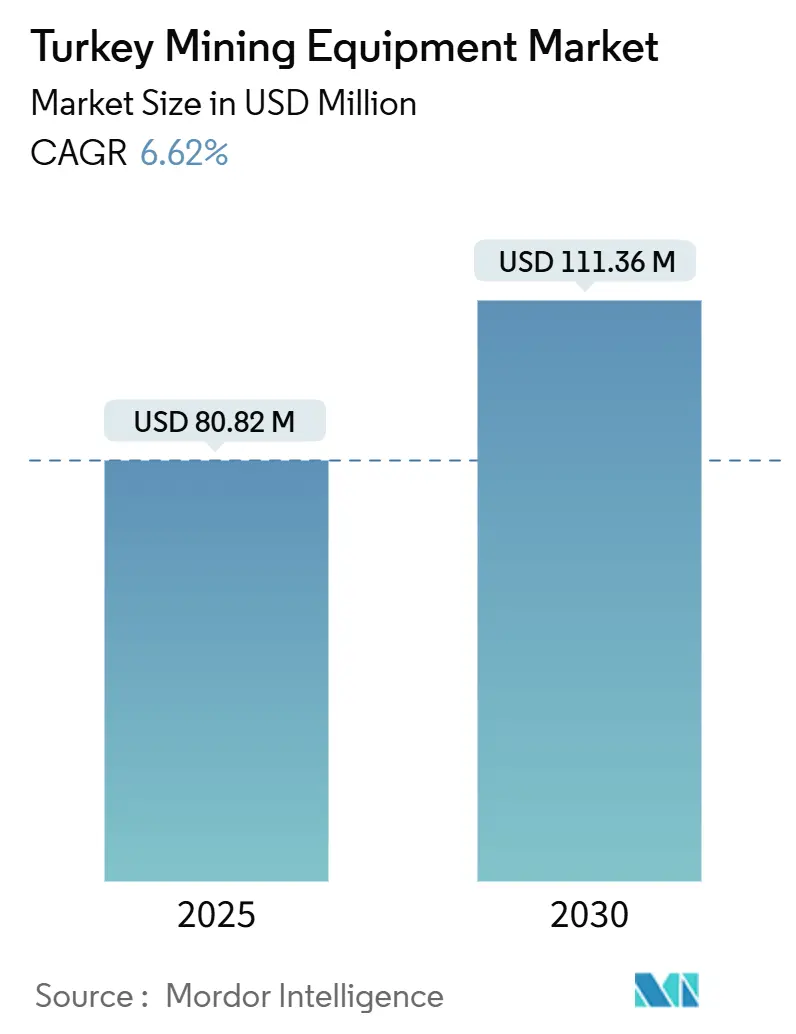

| Taille du Marché (2025) | 80.82 Millions de dollars américains |

| Taille du Marché (2030) | 111.36 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Turquie par Mordor Intelligence

La taille du marché des équipements miniers en Turquie est de 80,82 millions USD en 2025 et devrait atteindre 111,36 millions USD d'ici 2030 à un CAGR de 6,62%. La diversité minérale robuste du pays, sa position de premier producteur d'or en Europe et ses réserves mondiales de bore les plus importantes soutiennent une demande soutenue en nouvelles machines. La croissance de l'exploration des terres rares, les incitations gouvernementales en matière de sécurité et l'intensification de l'activité de construction amplifient les commandes d'équipements. Les équipementiers mondiaux s'appuient sur des partenariats locaux pour raccourcir les délais de livraison et adapter les services après-vente, tandis que le savoir-faire technique national soutient la fabrication de composants. Les investissements dans la production de batteries et les essais de technologies autonomes signalent un pivot progressif des flottes diesel vers des solutions électriques et numériques.

Points Clés du Rapport

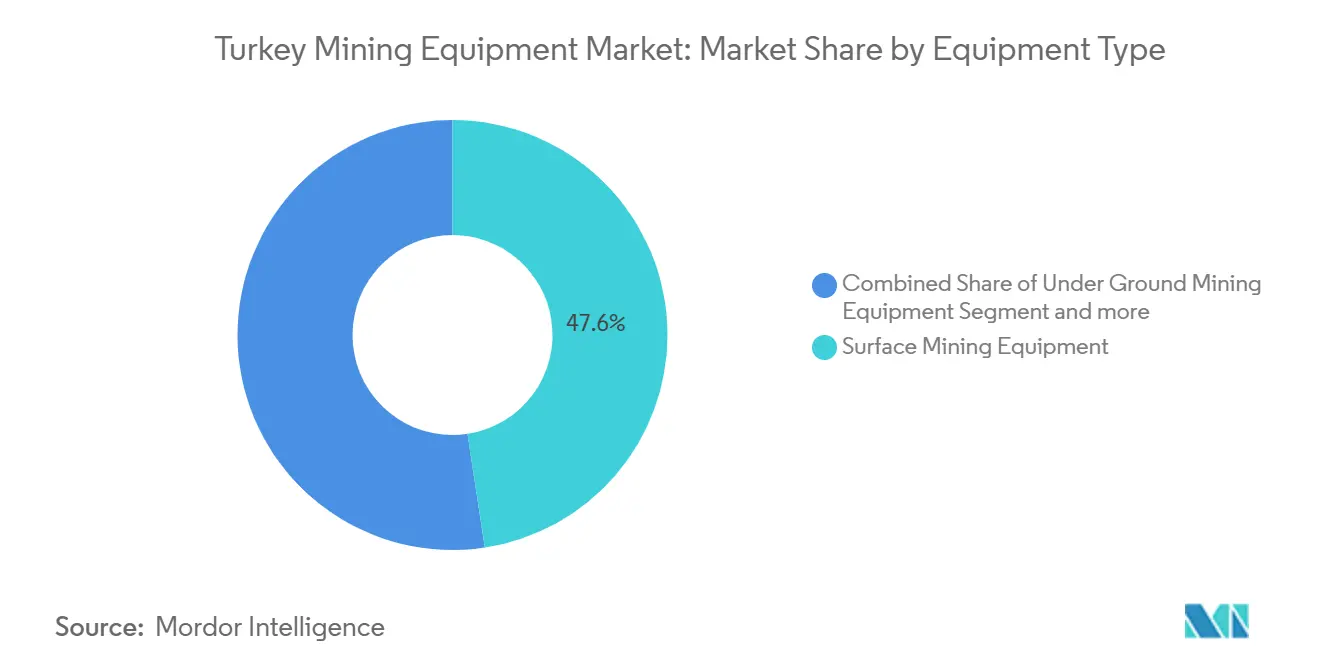

- Par type d'équipement, les équipements miniers de surface ont capturé 47,61% de la part du marché des équipements miniers en Turquie en 2024, tandis que les équipements miniers souterrains devraient se développer à un CAGR de 8,61% jusqu'en 2030.

- Par niveau d'automatisation, les équipements manuels ont dominé avec une part de revenus de 69,67% en 2024, tandis que les systèmes entièrement automatisés enregistrent le CAGR anticipé le plus élevé de 10,34% jusqu'en 2030.

- Par groupe motopropulseur, les unités à moteur à combustion interne détenaient une part de 76,27% du marché des équipements miniers en Turquie en 2024 ; les véhicules électriques à batterie devraient croître à un CAGR de 11,82% sur 2025-2030.

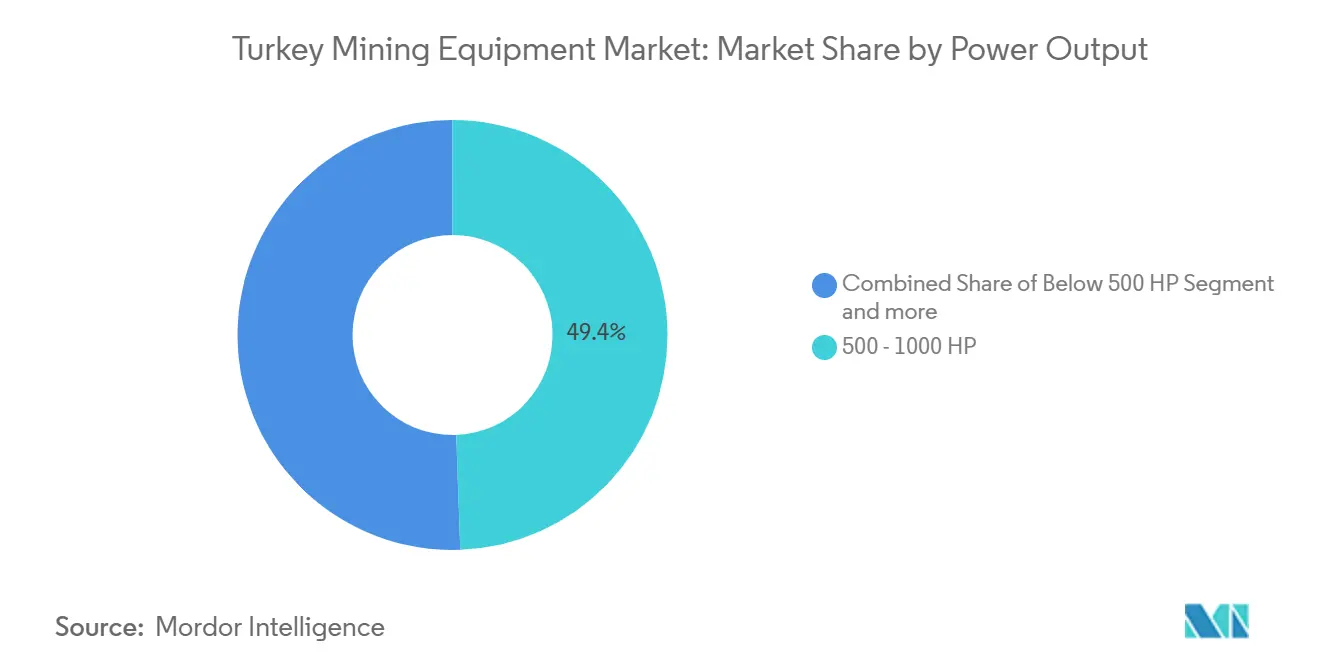

- Par puissance, le segment 500-1000 CV représentait 49,42% de la taille du marché des équipements miniers en Turquie en 2024, et les équipements de moins de 500 CV progressent à un CAGR de 7,37% sur la même période.

- Par application, l'exploitation minière des métaux a dominé avec une part de 47,53% de la taille du marché des équipements miniers en Turquie en 2024 ; l'exploitation minière des minéraux est positionnée pour la croissance la plus rapide à un CAGR de 9,39% jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Turquie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Projets à ciel ouvert | +1.5% | Anatolie occidentale et centrale | Long terme (≥ 4 ans) |

| Demande de construction | +1.2% | Marmara et Anatolie centrale | Moyen terme (2-4 ans) |

| Financement européen des terres rares | +1.1% | Eskişehir et à l'échelle nationale | Long terme (≥ 4 ans) |

| Incitations à la sécurité | +0.9% | Provinces axées sur le charbon | Court terme (≤ 2 ans) |

| Transition vers l'électrique à batterie | +0.8% | Principaux centres miniers | Moyen terme (2-4 ans) |

| Essor de la location | +0.7% | Pôles industriels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande Intérieure liée à la Construction et à la Fabrication

Les modernisations d'infrastructures en Turquie et l'expansion de la fabrication orientée vers l'exportation maintiennent l'extraction de granulats et de minéraux industriels à des niveaux dynamiques. Les exportations de machines ont progressé de 11% en 2023, reflétant une forte capacité de fabrication locale qui alimente l'expansion des carrières[1]"Performance des Exportations de Machines 2023," Institut Statistique Turc, tuik.gov.tr. Les projets de transformation urbaine et les nouveaux corridors de transport nécessitent des concasseurs à haut débit, des chargeuses et des lignes de criblage. Le carrefour stratégique entre l'Europe et l'Asie achemine les chaînes d'approvisionnement régionales de construction à travers les carrières turques, élargissant la base de clientèle des revendeurs d'équipements. Les entreprises privilégient les chargeuses économes en carburant et les foreuses hybrides pour défendre leurs marges face à la volatilité des coûts des intrants.

Financement de l'Exploration des Terres Rares Soutenu par l'UE

La politique de l'UE en matière de matières premières oriente des prêts concessionnels vers le complexe de terres rares d'Eskişehir, couvrant les installations de tri du minerai et les lignes d'extraction par solvant. L'usine pilote est opérationnelle depuis 2023, validant la chimie des procédés et démontrant la capacité de la Turquie à fournir du néodyme et du praséodyme aux producteurs européens d'aimants. Les engagements d'achat garantis stimulent les commandes de concasseurs spécialisés, de cellules de flottation et de séchoirs à étages multiples qui diffèrent des circuits classiques du cuivre ou de l'or, élargissant la gamme d'équipements et le potentiel du marché secondaire.

Incitations Gouvernementales à la Modernisation et à la Sécurité

Les réformes de sécurité post-Soma accélèrent les programmes de renouvellement des flottes. Des redevances réduites s'appliquent aux mines atteignant des seuils de sécurité avancés, tandis que le portail de licences e-Maden exige des outils de surveillance numérique dans chaque demande de permis. Ces règles poussent les opérateurs à adopter des camions de transport semi-autonomes et des systèmes de détection de gaz en temps réel. L'adoption immédiate est la plus visible dans les districts houillers souterrains où la fréquence des inspections a augmenté après 2024. Les ateliers des équipementiers locaux fournissent des rétrofits conformes, raccourcissant les délais pour les mises à niveau obligatoires et créant un flux régulier de demande pour le matériel de surveillance.

Développement de l'Écosystème Local de Location et de Crédit-Bail

Les détenteurs de licences de plus petite taille optent pour le crédit-bail plutôt que l'achat afin de naviguer dans les cycles des matières premières. Les sociétés de location développent des flottes comprenant des chargeuses-déchargeuses électriques à batterie et des foreuses autonomes, permettant aux mineurs d'expérimenter les technologies émergentes avec un risque initial limité. Les équipementiers s'associent à des prestataires de location-vente pour des contrats de maintenance, garantissant des standards de service de niveau usine dans des régions dispersées. Le financement flexible aligne les coûts des équipements avec les flux de trésorerie de production, lissant les pics et les creux des achats.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix | -1.8% | Provinces riches en métaux | Court terme (≤ 2 ans) |

| Incertitude des permis | -1.4% | Zones sensibles | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en batteries | -0.9% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Manque de compétences en autonomie | -0.7% | Régions avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les fluctuations quotidiennes des prix du cuivre et de l'or influencent les flux de trésorerie des projets. Les mines reportent les achats d'équipements en période de ralentissement et se tournent vers des locations à court terme. L'analyse de l'indice minier turc révèle de fortes boucles de rétroaction à court terme avec les prix mondiaux des métaux, rendant les cycles d'approvisionnement très cycliques. Ce phénomène est particulièrement marqué dans les ceintures occidentales riches en métaux, où les opérateurs se couvrent grâce à des flottes modulaires pouvant être rapidement redéployées.

Pénurie de Compétences en Équipements Autonomes

La Turquie compte 19 609 ingénieurs miniers enregistrés, mais les programmes d'enseignement en automatisation avancée restent rares. Les mines peinent à recruter des spécialistes lidar et des superviseurs d'opérations à distance, ralentissant la migration des flottes semi-autonomes vers les flottes entièrement sans conducteur. Les équipementiers créent des centres de formation, mais les lacunes en compétences persistent, retardant l'adoption généralisée et tempérant le potentiel à la hausse du segment sans conducteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Équipements Miniers de Surface Dominent dans un Contexte de Poussée vers l'Automatisation

Les équipements miniers de surface contrôlaient 47,61% de la part du marché des équipements miniers en Turquie en 2024, reflétant la prédominance des opérations à ciel ouvert de cuivre, d'or et de minéraux industriels en Anatolie occidentale et centrale. Les gains de productivité proviennent de pelles électriques à haute capacité, de camions de transport de 90 tonnes et de concasseurs mobiles adaptés à l'échelle des gisements de porphyre. Les équipements miniers souterrains devraient afficher un CAGR de 8,61% jusqu'en 2030, à mesure que des gisements plus profonds entrent en production et que les mandats de sécurité stimulent la mécanisation. La demande se concentre sur les chargeuses à faible profil, les foreuses-jumbo électriques à batterie et les systèmes de soutènement des galeries optimisés pour les conditions rocheuses variables de la Turquie.

La taille du marché des équipements miniers en Turquie pour les foreuses et brise-roches est prête à se développer avec l'exploration continue des filons de terres rares et de bore qui nécessitent des foreuses de carottage de haute précision. Les lignes de concassage, de pulvérisation et de criblage bénéficient du commerce du marbre et de la pierre naturelle, où la Turquie détient une part importante de la valeur mondiale des exportations de minéraux non combustibles. Les chargeuses et les camions de transport font l'objet de commandes récurrentes à mesure que les mines de taille intermédiaire renouvellent leurs flottes pour réduire les coûts de maintenance et se conformer aux nouvelles normes d'émissions.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Niveau d'Automatisation : Les Flottes Manuelles Cèdent la Place à l'Autonomie

Les systèmes manuels représentaient 69,67% des revenus du secteur en 2024, mais l'autonomie complète affiche un CAGR de 10,34% jusqu'en 2030. Les premiers adoptants rétrofitent les foreuses existantes avec des modules de télémétrie et d'évitement des collisions, abaissant les barrières à l'entrée. Les machines semi-autonomes servent de classe de transition, combinant des caméras à distance avec des opérateurs à bord pour les manœuvres complexes. Les mines investissent dans des liaisons de données sécurisées et des analyses en nuage pour maximiser l'utilisation et planifier la maintenance prédictive.

La taille du marché des équipements miniers en Turquie pour les foreuses autonomes croît à mesure que les opérateurs valident des gains de productivité allant jusqu'à 15% dans les puits pilotes. La part de marché évolue à mesure que les équipementiers intègrent des abonnements logiciels, un support cartographique et une formation des opérateurs dans des contrats pluriannuels. La collaboration avec les universités locales vise à renforcer les programmes d'opérations à distance et à réduire le déficit de compétences identifié.

Par Type de Groupe Motopropulseur : Le Moteur à Combustion Interne Domine Encore mais l'Électrique Accélère

Les moteurs à combustion interne détenaient 76,27% des revenus en 2024 en raison d'une infrastructure diesel mature. Les packages d'efficacité énergétique tels que le contrôle de ralenti dynamique et les systèmes d'injection avancés aident les mines à réduire les coûts d'exploitation sans investissements en capital importants. Les groupes motopropulseurs électriques à batterie, prévus à un CAGR de 11,82%, gagnent du terrain dans les niches souterraines où les exigences en air frais poussent les dépenses de ventilation au-delà des coûts d'installation des chargeurs. La part du marché des équipements miniers en Turquie pour les chargeuses électriques s'améliore à mesure que les mines tirent parti des subventions gouvernementales liées à l'engagement de neutralité carbone de 2053.

Les groupes motopropulseurs hybrides assurent la transition, combinant des moteurs diesel de taille réduite avec un freinage régénératif pour réduire la consommation de carburant. Le déploiement progressif de hubs de recharge à travers Marmara et l'Anatolie centrale permet aux mines de tester des camions électriques sur des routes de transport courtes et planes avant de passer à l'échelle supérieure.

Par Puissance : Les Unités de Gamme Intermédiaire Offrent de la Polyvalence

Les équipements d'une puissance de 500 à 1000 CV représentaient 49,42% de la part du marché des équipements miniers en Turquie en 2024. Cette plage de puissance convient aux puits d'or de taille intermédiaire, aux carrières de bore et aux opérations de calcaire. Les unités de moins de 500 CV progressent à un CAGR de 7,37% à mesure que les équipes d'exploration et les mineurs sous contrat privilégient des équipements plus petits et transportables.

Les machines de classe ultra de plus de 1 000 CV restent essentielles pour les opérations à l'échelle de Çöpler traitant des gisements de plusieurs millions de tonnes et sont généralement approvisionnées via des accords de fourniture à long terme. La taille du marché des équipements miniers en Turquie pour les bouteurs et les excavateurs à haute puissance est stable en raison de ces projets à forte intensité de capital.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Métaux en Tête, les Minéraux en Hausse

L'exploitation minière des métaux a absorbé 47,53% des dépenses en équipements en 2024, ancrée par la production d'or et près de 3,7 millions de tonnes de réserves de cuivre[2]"Données sur les Exportations de Minéraux Métalliques 2024," République de Turquie Ministère du Commerce, trade.gov.tr. La taille du marché des équipements miniers en Turquie pour l'exploitation minière des minéraux devrait croître à un CAGR de 9,39%, reflétant la dynamique dans les minéraux industriels et l'extraction des terres rares.

En 2023, le charbon détient une part significative car il fournit environ 26,2% de l'énergie domestique, soutenant la demande de mineurs continus et de navettes tandis que la politique sur les émissions évolue. La diversité des applications pousse les équipementiers à adapter des flottes allant des séparateurs de terres rares de haute précision aux excavateurs de lignite lourds.

Analyse Géographique

Marmara abrite le plus grand regroupement de concessionnaires et de dépôts de pièces, capitalisant sur sa proximité avec les ports d'Istanbul et sa base industrielle. Le fort taux de renouvellement des équipements dans la région s'aligne sur sa densité d'infrastructures et son activité de carrières.

L'Anatolie centrale progresse rapidement grâce au complexe de terres rares d'Eskişehir et aux vastes filons de bore, stimulant les commandes de lignes de traitement spécialisées. L'alignement de l'Anatolie occidentale avec la ceinture téthysienne alimente la demande de grandes flottes de surface sur les sites de cuivre et d'or. Le bassin houiller de Zonguldak en mer Noire maintient des achats réguliers de mineurs continus et de soutènements de toiture essentiels pour les veines de charbon profondes.

Les provinces orientales telles qu'Erzurum émergent comme des frontières d'exploration, avec des foreuses légères déployées sur de nouvelles licences. Les districts méditerranéens du sud se diversifient dans les minéraux industriels, nécessitant des excavateurs compacts et des alimentateurs à bande pour naviguer dans un terrain montagneux.

Paysage Concurrentiel

Les grands acteurs mondiaux restent dominants. Le segment Industries des Ressources de Caterpillar a enregistré 13,6 milliards USD de ventes en 2023, s'appuyant sur Borusan Cat pour la distribution nationale. Komatsu a renforcé ses références souterraines grâce à son acquisition de GHH Group en 2024, élargissant sa gamme de produits pour les opérations en roche dure turques.

Le portefeuille à forte automatisation d'Epiroc a enregistré une croissance des commandes de 17% au premier trimestre 2025, incluant des contrats de forage à distance en Anatolie occidentale. Sandvik a décroché une commande électrique à batterie de 750 millions SEK pour le projet Hermosa de South32, démontrant la confiance des clients dans les flottes électriques. Des entreprises locales telles que Hidromek pilotent des excavateurs électriques indigènes, se positionnant pour la résilience de la chaîne d'approvisionnement et les avantages liés aux droits d'importation.

Les équipementiers co-développent des programmes de location avec des bailleurs turcs pour capter les clients des petites mines. La consolidation, le regroupement technologique et les services après-vente définissent la concurrence à mesure que les cycles de modernisation des flottes se raccourcissent.

Leaders du Secteur des Équipements Miniers en Turquie

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : La Turquie et la Chine ont signé un protocole d'accord sur la collaboration dans le domaine des terres rares, tandis qu'Ankara a rejoint le Partenariat pour la Sécurité des Minéraux avec les États-Unis et l'UE.

- Juillet 2024 : Komatsu a finalisé l'acquisition de GHH Group, renforçant ses offres souterraines pour les clients turcs.

Périmètre du Rapport sur le Marché des Équipements Miniers en Turquie

| Équipements Miniers de Surface |

| Équipements Miniers Souterrains |

| Équipements de Traitement des Minéraux |

| Foreuses et Brise-Roches |

| Concassage, Pulvérisation et Criblage |

| Chargeuses et Camions de Transport |

| Équipements Manuels |

| Équipements Semi-Autonomes |

| Équipements Entièrement Autonomes |

| Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides |

| Moins de 500 CV |

| 500 - 1 000 CV |

| Plus de 1 000 CV |

| Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux |

| Exploitation Minière du Charbon |

| Par Type d'Équipement | Équipements Miniers de Surface |

| Équipements Miniers Souterrains | |

| Équipements de Traitement des Minéraux | |

| Foreuses et Brise-Roches | |

| Concassage, Pulvérisation et Criblage | |

| Chargeuses et Camions de Transport | |

| Par Niveau d'Automatisation | Équipements Manuels |

| Équipements Semi-Autonomes | |

| Équipements Entièrement Autonomes | |

| Par Type de Groupe Motopropulseur | Véhicules à Moteur à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides | |

| Par Puissance | Moins de 500 CV |

| 500 - 1 000 CV | |

| Plus de 1 000 CV | |

| Par Application | Exploitation Minière des Métaux |

| Exploitation Minière des Minéraux | |

| Exploitation Minière du Charbon |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des équipements miniers en Turquie en 2030 ?

Le marché devrait atteindre 111,36 millions USD d'ici 2030.

Quel segment connaîtra la croissance la plus rapide d'ici 2030 ?

Les véhicules électriques à batterie devraient afficher le CAGR le plus élevé à 11,82% sur 2025-2030.

Quelle est la part des équipements miniers de surface ?

Les équipements miniers de surface ont capturé 47,61% du total des ventes en 2024.

Pourquoi les machines électriques à batterie gagnent-elles du terrain dans les mines souterraines ?

Elles réduisent les coûts de ventilation et s'alignent sur l'objectif de neutralité carbone de la Turquie pour 2053, tout en égalant la productivité des moteurs diesel.

Quelle région émerge pour la demande en équipements de terres rares ?

L'Anatolie centrale, portée par le projet d'Eskişehir, devient le pôle des machines de traitement des terres rares.

Dernière mise à jour de la page le: