Taille et Part du Marché Égyptien des Équipements de Traitement des Minéraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.11 Milliards de dollars |

| Taille du Marché (2030) | 0.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Égyptien des Équipements de Traitement des Minéraux par Mordor Intelligence

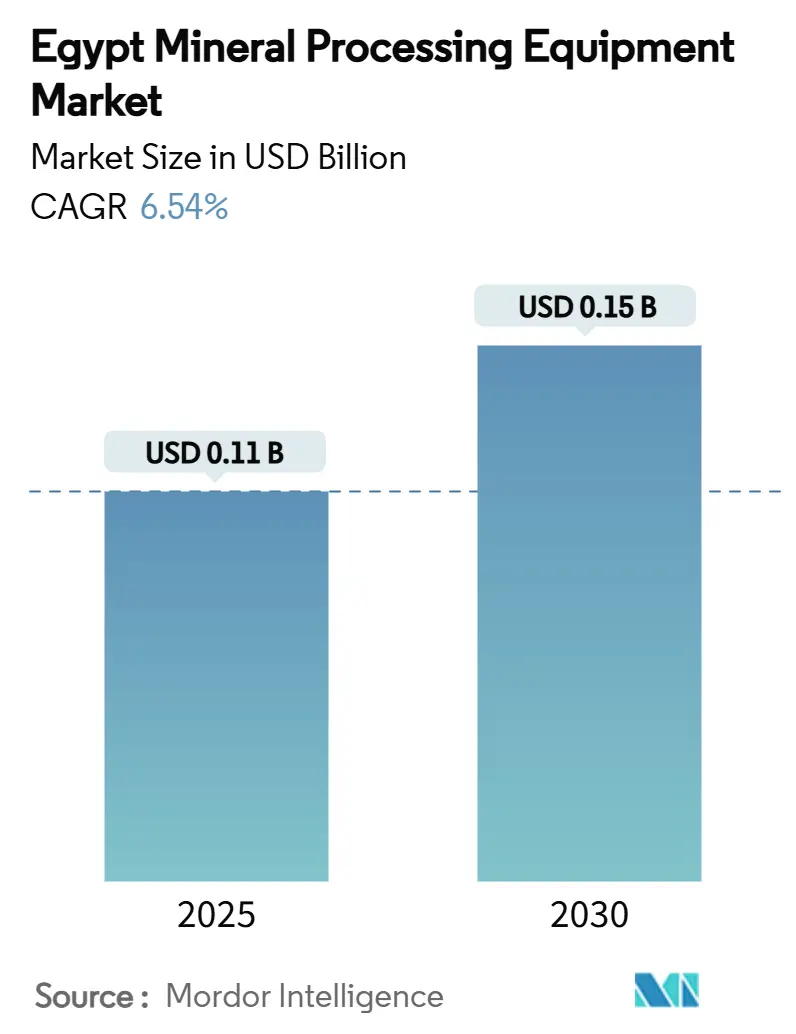

La taille du marché égyptien des équipements de traitement des minéraux est estimée à 0,11 milliard USD en 2025, et devrait atteindre 0,15 milliard USD d'ici 2030, à un CAGR de 6,54 % durant la période de prévision (2025-2030). Les perspectives reflètent le virage du gouvernement, qui passe de l'exportation de minerai brut à la valorisation des minéraux sur le territoire national, une stratégie visant à accroître la part du secteur minier dans le PIB et à capter les investissements croissants en provenance du Golfe. Une plus grande capacité en aval ouvre de nouvelles opportunités pour les fournisseurs locaux de systèmes de concassage, de broyage et de séparation, d'autant plus que les règles de contenu local obligatoires introduites dans la loi minière de 2024 incitent à l'assemblage sur le territoire national. Parallèlement, AD Ports Group et d'autres investisseurs des Émirats arabes unis injectent des capitaux dans des plateformes logistiques en mer Rouge, améliorant ainsi la chaîne d'approvisionnement pour les actifs de traitement à fort tonnage. Les opérateurs visant une qualité de produit aux normes d'exportation déploient d'abord des circuits semi-automatisés, puis introduisent progressivement la pleine automatisation à mesure que les mécanismes de crédits carbone raccourcissent les délais de retour sur investissement pour les broyeurs et les cribles à haute efficacité énergétique.

Principaux Enseignements du Rapport

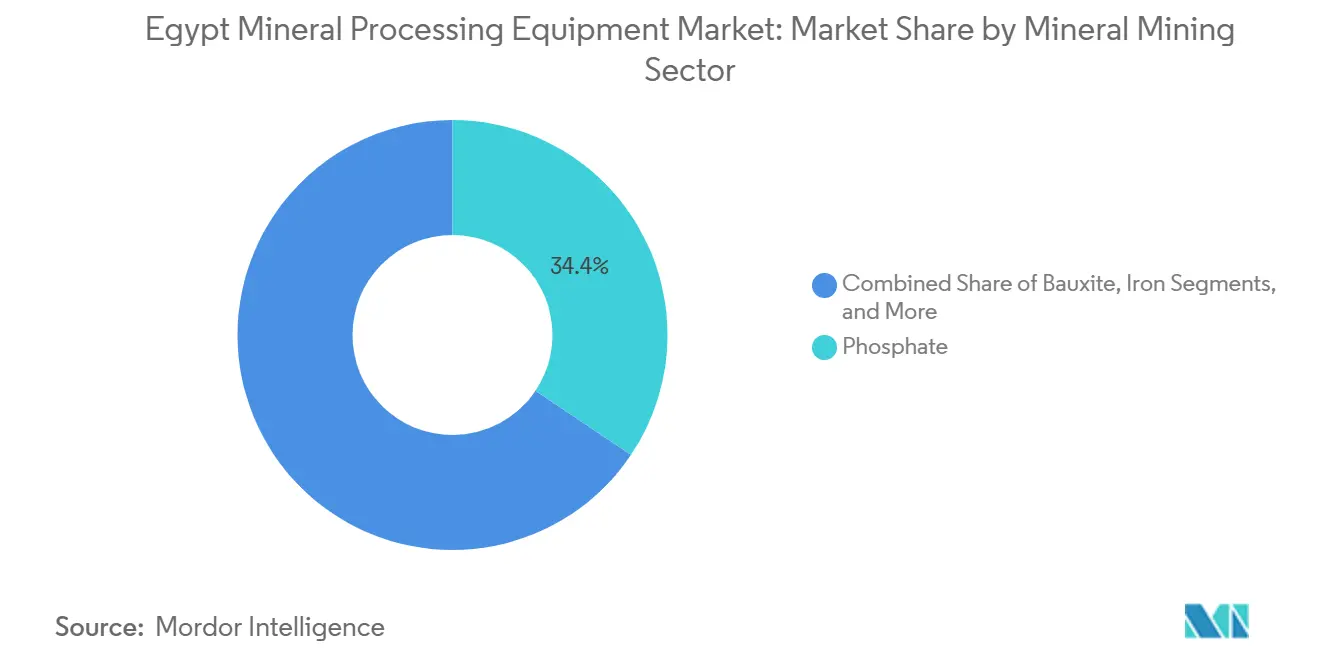

- Par secteur minier, le phosphate a capté 34,37 % de la part du marché égyptien des équipements de traitement des minéraux en 2024, tandis que la demande en équipements pour le lithium est en voie d'atteindre un CAGR de 6,67 % d'ici 2030.

- Par type d'équipement, les concasseurs ont dominé le marché égyptien des équipements de traitement des minéraux, avec 26,51 % de la taille du marché en 2024 ; les broyeurs et les cribles affichent la croissance prévisionnelle la plus rapide avec un CAGR de 6,61 % jusqu'en 2030.

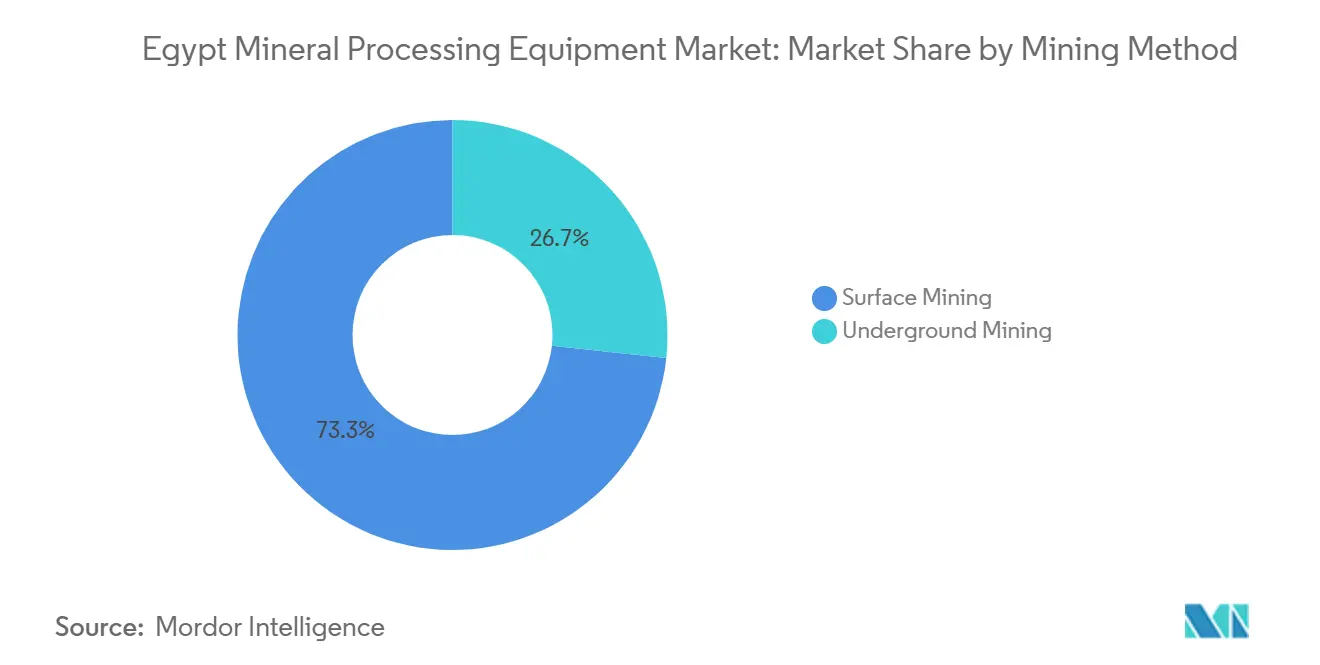

- Par méthode d'exploitation minière, les opérations à ciel ouvert représentaient 73,29 % de la taille du marché égyptien des équipements de traitement des minéraux en 2024, mais les solutions souterraines affichent des perspectives de CAGR plus solides à 6,59 % jusqu'en 2030.

- Par niveau d'automatisation, les lignes semi-automatisées représentaient 47,83 % de la part du marché égyptien des équipements de traitement des minéraux en 2024, tandis que les solutions entièrement automatisées progressent à un CAGR de 6,77 % jusqu'en 2030.

Tendances et Perspectives du Marché Égyptien des Équipements de Traitement des Minéraux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du Complexe Aval de Phosphate d'Abu Tartour d'une valeur de 1,2 milliard USD | +1.8% | Haute-Égypte, gouvernorat de Qena | Court terme (≤ 2 ans) |

| Augmentation du Débit de Minerai d'Or Domestique à Sukari | +1.2% | Désert Oriental, zone de la mer Rouge | Moyen terme (2-4 ans) |

| Feuille de Route Nationale Hydrogène-Acier Stimulant la Demande | +1.1% | Alexandrie, Zone Économique du Canal de Suez | Moyen terme (2-4 ans) |

| Politique de Contenu Local Obligatoire | +0.9% | National, concentré dans le corridor Le Caire-Suez | Long terme (≥ 4 ans) |

| Course aux CAPEX parmi les Raffineurs d'« Or Vert » Financés par le Golfe | +0.8% | Gouvernorat de la mer Rouge, Désert Oriental | Moyen terme (2-4 ans) |

| Pilotes de Partage des Revenus de Crédits Carbone Réduisant le Délai de Retour sur Investissement des Concasseurs à Haute Efficacité Énergétique | +0.6% | National, adoption précoce dans les zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Complexe Aval de Phosphate d'Abu Tartour d'une valeur de 1,2 milliard USD

Le Triangle d'Or abrite environ 1 milliard de tonnes de minerai de phosphate, offrant au nouveau complexe d'Abu Tartour une base naturelle d'approvisionnement en matières premières[1]« Fiche d'Information Institutionnelle 2024 », Misr Phosphate Company, misrphosphate.com. L'Égypte se classe huitième mondiale en matière de roche phosphatée ; ainsi, le passage de l'expédition de minerai à la production d'acide phosphorique et d'engrais crée une demande soutenue pour les fours rotatifs, les sécheurs horizontaux et les granulateurs de triple superphosphate. La plateforme existante de cinq millions de tonnes de Misr Phosphate offre des synergies opérationnelles, tandis que les accords d'enlèvement nouvellement négociés sécurisent l'approvisionnement pour les unités d'acide phosphorique par voie humide. Les fabricants d'équipements fournissant des pompes résistantes à la corrosion et des épurateurs de fluor bénéficient d'un avantage de premier entrant, le complexe visant une mise en service avant 2027.

Augmentation du Débit de Minerai d'Or Domestique à Sukari et dans d'Autres Nouvelles Mines

Centamin a produit 450 058 onces à Sukari en 2024 et vise un rythme annuel stable de 500 000 onces après son programme de réinvestissement, maintenant un taux de récupération de 88,7 % grâce à des circuits avancés de gravité-CIP. Des découvertes dépassant un million d'onces dans le Désert Oriental incitent la Shalateen Mineral Resources Company à budgétiser plus d'un milliard USD pour de nouvelles installations nécessitant des concasseurs primaires à grande capacité, des broyeurs SAG et des cuves CIL. Une raffinerie soutenue par l'État à Marsa Alam, conçue pour traiter 1 million d'onces par an, élargit encore le débouché pour les lignes en aval. Combinés aux pilotes de lixiviation in situ nécessitant des colonnes d'extraction par solvant spécialisées, ces projets ancrent le marché égyptien des équipements de traitement des minéraux pour l'or jusqu'en 2030.

Feuille de Route Nationale Hydrogène-Acier Stimulant la Demande de Traitement de Minerai de Fer de Haute Qualité

L'Égypte a produit 9,8 millions de tonnes d'acier brut en 2024, se classant deuxième dans le bloc MENA. Le complexe d'Alexandrie d'Ezz Steel exploite déjà un module Midrex DRI de 3,1 millions de tonnes alimenté par 6 millions de tonnes de boulettes par an, illustrant l'échelle d'approvisionnement pour la sidérurgie bas carbone. La feuille de route nationale sur l'hydrogène exige plus des trois cinquièmes des boulettes de Fe, stimulant l'appétit pour les lignes de broyage à haute intensité, de flottation inverse et de séparation magnétique. Les canaux de financement dans le cadre de la fenêtre de prêt vert de la BEI réduisent les coûts d'intérêt sur les HPGR à haute efficacité énergétique et les broyeurs verticaux à rouleaux, rendant ces technologies essentielles aux futures améliorations du traitement du minerai de fer[2]« Facilité de Prêt pour l'Industrie Verte en Égypte », Banque Européenne d'Investissement, eib.org.

Politique de Contenu Local Obligatoire dans les Amendements à la Loi Minière Égyptienne de 2024

Les amendements à la loi minière égyptienne de 2024 avaient déjà assoupli les règles de partage de la production, mais la mise à jour de 2024 a franchi une étape supplémentaire en prescrivant un contenu local minimum pour les machines acquises dans le cadre de nouvelles concessions. Des équipementiers tels que Metso et FLSmidth envisagent l'assemblage de kits en pièces détachées à proximité de la Zone Économique du Canal de Suez afin d'éviter les pénalités tarifaires et de bénéficier de remises sur les redevances. La politique oblige également les exploitants miniers à affecter une partie de leurs revenus à des projets communautaires locaux, stimulant indirectement les dépenses en installations modulaires pouvant être déplacées vers des concessions éloignées et proposées ultérieurement aux PME, renforçant ainsi le déploiement circulaire des actifs en équipements.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de Devises Étrangères Retardant les Lettres de Crédit | -1.4% | National, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Instabilité Chronique du Réseau Électrique en Dehors du Corridor Industriel Le Caire-Suez | -0.9% | Zones minières éloignées, Désert Oriental | Moyen terme (2-4 ans) |

| Taxes à l'Exportation de Phosphate Volatiles Réduisant la Certitude des Investissements | -0.8% | Haute-Égypte, zones phosphatées du Désert Occidental | Moyen terme (2-4 ans) |

| Réglementations sur la Pénurie d'Eau Limitant les Permis de Traitement par Voie Humide | -0.6% | Haute-Égypte, zones minières désertiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Devises Étrangères Retardant les Lettres de Crédit pour les Équipements Lourds Importés

L'Égypte a durci les règles relatives aux lettres de crédit fin 2024, bloquant de nombreuses expéditions d'équipements entrants jusqu'à ce que la Banque Centrale exempte les intrants en matières premières en 2025. Les fournisseurs de pièces détachées attendent encore des semaines pour obtenir des devises, ce qui allonge les délais de livraison et contraint les exploitants miniers à cannibaliser leurs flottes inactives. L'accord ADQ de 35 milliards USD à Ras El-Hekma promet un regain de liquidités. Néanmoins, les réformes des changes et la dollarisation des fonds de pension doivent se concrétiser avant que les flux d'importation ne se normalisent, prolongeant une attitude prudente en matière de dépenses d'investissement parmi les producteurs de taille intermédiaire.

Instabilité Chronique du Réseau Électrique en Dehors du Corridor Industriel Le Caire-Suez

Les camps miniers d'or et de phosphate éloignés fonctionnent avec des groupes électrogènes diesel dont le coût est triple du tarif national, rendant la pleine automatisation non rentable jusqu'à ce que des systèmes hybrides solaires sur micro-réseau se stabilisent. Siemens a ajouté 14,4 GW grâce à trois centrales à cycle combiné, mais les améliorations de la distribution sur le dernier kilomètre accusent du retard, ce qui incite les exploitants miniers à spécifier des variateurs de fréquence et des brûleurs bi-carburant pour plus de flexibilité énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur Minier : Phosphate au Cœur, Lithium en Hausse

Le segment du phosphate a capté 34,37 % du marché égyptien des équipements de traitement des minéraux en 2024, catalysé par l'inventaire d'un milliard de tonnes du Triangle d'Or et l'accélération du complexe d'Abu Tartour. L'or reste en deuxième position proche sur la dynamique des dépenses d'investissement provenant de Sukari et des nouveaux gisements du Désert Oriental. Le lithium constitue le segment de croissance le plus remarquable, affichant un CAGR de 6,67 % à mesure que les explorateurs en amont cartographient les veines de spodumène près de Wadi Ghadir. La taille du marché égyptien des équipements de traitement des minéraux pour les circuits adaptés au lithium pourrait dépasser les prévisions d'ici 2030 si un seul concentrateur commercial atteint sa capacité nominale. Les systèmes de traitement du minerai de fer bénéficient de la feuille de route hydrogène-acier, tandis que les projets de bauxite, de cuivre et de manganèse de niche forment une longue traîne qui génère des pics de demande modulaires.

Le renforcement de la conformité environnementale, sanitaire et sécuritaire pousse chaque filière minérale vers des granulométries plus fines et une flottation sélective, favorisant les conditionneurs à cisaillement élevé et les cellules à colonne. Les fabricants locaux s'orientent vers les coques de sécheurs à phosphate et les colonnes d'élution pour l'or, mais les composants complexes tels que les brûleurs de calcinateurs pour le lithium restent dépendants des importations. Cela s'aligne sur la feuille de route du contenu local, qui prévoit des seuils plus élevés après 2028.

Par Type d'Équipement : Concasseurs en Tête, Broyeurs en Progression Rapide

Les concasseurs représentaient 26,51 % du marché égyptien des équipements de traitement des minéraux en 2024, reflétant la prédominance des opérations d'extraction de minerai en vrac à ciel ouvert. Cependant, les broyeurs et les cribles affichent le CAGR le plus élevé à 6,61 % car les complexes en aval nécessitent une libération plus fine pour satisfaire aux spécifications des normes d'exportation. La part du marché égyptien des équipements de traitement des minéraux pour les configurations hybrides HPGR-broyeur à boulets est en hausse, les lignes de phosphate et de minerai de fer cherchant à réaliser environ un cinquième d'économies d'énergie.

Les skids de convoyage et de manutention des matériaux gagnent du terrain dans le triangle logistique de Suez qui accueille désormais les terminaux multimodaux d'AD Ports. Les pompes, les vannes et les équipements de classification par voie humide maintiennent une demande stable malgré l'émergence de procédés de traitement à sec, car les installations d'or, de phosphate et de silice nécessitent encore le transport par eau. Les fournisseurs intégrés proposant des kits numériques SCADA, des capteurs IIoT et des analyses prédictives bénéficient de primes allant jusqu'à 10 % sur les scores d'offres dans les contrats EPC.

Par Méthode d'Exploitation Minière : Surface Dominante, Souterrain en Accélération

Les mines à ciel ouvert représentent encore 73,29 % de la taille du marché égyptien des équipements de traitement des minéraux en 2024, soutenues par les horizons peu profonds de phosphate et de sidérite. Cependant, les lignes souterraines affichent un CAGR de 6,59 % grâce aux filons d'or plus profonds et aux zones de cuivre en veines étroites. Les contraintes de taille de charge utile souterraine favorisent les concasseurs à mâchoires compacts, les treuils à couple élevé et les goulottes à alimentation divisée.

Les chargeuses-navettes électriques à batterie et les systèmes de ventilation sans émissions entrent dans les modèles de faisabilité, en partie pour accéder au financement vert de la BEI. Les flottes de surface tendent vers des retrofits de transport autonome qui réduisent le nombre d'opérateurs d'un cinquième, se traduisant par une demande accrue pour les foreuses équipées de LiDAR et les concasseurs primaires dotés de systèmes d'évitement des collisions.

Par Niveau d'Automatisation : Semi-Automatisé en Tête, Pleine Automatisation en Accélération

Les circuits semi-automatisés ont dominé le marché égyptien des équipements de traitement des minéraux avec une part de 47,83 % en 2024, car les mises à niveau des automates programmables sur les installations existantes offrent des gains de productivité rapides sans reconstructions complètes. Les solutions entièrement automatisées affichent le CAGR le plus rapide à 6,77 % car l'intégration mine-à-usine sous-tend les contrats d'exportation qui imposent une chimie de produit constante.

Les kits de capteurs hybrides fusionnant le tri XRT, les analyseurs de distribution granulométrique en ligne et les boucles de contrôle de broyage pilotées par intelligence artificielle remplacent progressivement les réglages manuels des opérateurs. Les opérations manuelles persistent dans les mines artisanales et les installations pilotes, mais leur part diminue légèrement d'ici 2030 à mesure que les subventions à la formation diffusent les compétences numériques, s'alignant sur l'ambitieux objectif d'exportation du gouvernement qui repose sur la cohérence du volume et de la qualité.

Analyse Géographique

Historiquement, la chaîne d'approvisionnement minérale de l'Égypte se concentre dans le corridor industriel Le Caire-Suez, où la fiabilité du réseau électrique, les embranchements ferroviaires et les quais d'exportation convergent. Le Désert Oriental constitue le principal cluster de projets en développement, Sukari stabilisant une production de 500 000 onces. La découverte d'un million d'onces à Shalateen incite les coentreprises à installer de nouveaux trains de concassage-broyage le long de la côte de la mer Rouge. Les afflux de capitaux du Golfe, tels que la zone d'East Port Said d'AD Ports, multiplient les avantages d'entreposage et de zone franche, attirant les équipementiers à pré-positionner des pièces détachées à proximité du Canal de Suez.

Le gouvernorat de Qena en Haute-Égypte représente le changement le plus significatif en matière de consommation d'équipements, car le complexe d'Abu Tartour exige des schémas de traitement complets, des brise-roches alimentateurs aux évaporateurs d'acide phosphorique. Les règles sur la pénurie d'eau orientent la conception des schémas de traitement vers des modules de valorisation à sec, et les installations d'énergie hybride solaire se substituent à l'alimentation instable du réseau en dehors du corridor. Le Désert Occidental ajoute un nœud futur avec ses complexes de phosphate et de silice planifiés. Parallèlement, l'usine de silicium de Nouvel Alamein déploiera des séparateurs magnétiques spécialisés et des broyeurs à granulométrie fine pour traiter le quartz extrait de 40 millions de tonnes de réserves.

Alexandrie et la Zone Économique du Canal de Suez constituent l'épine dorsale pour les boulettes de minerai de fer et l'acier à l'hydrogène, car le quai d'Ezz Steel décharge 6 millions de tonnes de boulettes par an, démontrant des volumes de manutention en vrac qui justifient des empileurs-récupérateurs et des chargeurs de navires à haut débit. Les carrières de marbre et de granit de l'Organisation des Projets de Service National à Beni Suef ajoutent un acheteur du secteur public qui intègre souvent la logistique militaire dans les achats, offrant aux assembleurs locaux un point d'ancrage et soulevant des préoccupations de transparence dans les appels d'offres.

Paysage Concurrentiel

Le marché égyptien des équipements de traitement des minéraux est modérément fragmenté. FLSmidth a enregistré une hausse légèrement supérieure à un point de pourcentage des commandes de services miniers en 2024, mais a affiché une baisse de chiffre d'affaires alors que les exploitants miniers différaient les méga-commandes en raison des pénuries de devises, signalant des budgets d'expansion prudents[3]« Rapport Annuel 2024 », FLSmidth, flsmidth.com. Metso et Planet Positive renforcent leur position sur les concasseurs à haute efficacité énergétique et les broyeurs à milieu agité prisés par les complexes de phosphate et d'or. Les commandes d'Epiroc au premier trimestre 2025 ont progressé d'environ un cinquième de son chiffre d'affaires par rapport à l'année précédente grâce aux lignes d'équipements d'automatisation et à batterie, même si la construction civile s'est refroidie, suggérant que l'exploitation minière reste son moteur principal[4]« Rapport Intermédiaire T1 2025 », Epiroc AB, epiroc.com.

Les seuils obligatoires de contenu local poussent les marques internationales vers des centres d'assemblage à Suez ou à Alexandrie. FLSmidth explore un modèle de kit en pièces détachées avec Egyptian Steel, Metso a signé un pilote de services numériques avec Centamin, et Weir Minerals envisage d'étendre son centre de remise en état de pompes au Caire. Les challengers régionaux de Turquie et de Chine offrent des remises mais font face à un contrôle plus strict en raison de la conformité au mécanisme d'ajustement carbone aux frontières de l'UE et des préoccupations relatives aux garanties.

Les offres groupées de services, notamment les contrats de maintenance basés sur la performance, gagnent du terrain alors que les exploitants miniers luttent contre les retards de lettres de crédit qui limitent le stockage des stocks. Les équipementiers capables de financer en livres égyptiennes ou de proposer des devis en EUR dans le cadre des éco-prêts de la facilité climatique de la BEI détiennent un avantage stratégique. Les fournisseurs d'automatisation s'associant aux opérateurs de télécommunications sur des réseaux privés 5G accélèrent les solutions complètes combinant matériel, analyses et télécommunications, un facteur de différenciation émergent à mesure que les mines souterraines se numérisent.

Leaders du Secteur des Équipements de Traitement des Minéraux en Égypte

FLSmidth A/S

Metso Outotec

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : AD Ports Group a signé une concession de 50 ans avec la Zone Économique du Canal de Suez pour construire le parc industriel et logistique KEZAD East Port Said de 20 km², s'engageant à investir 120 millions USD dans la Phase 1 pour les quais, les entrepôts et les services publics.

- Juillet 2024 : La Banque Européenne d'Investissement a approuvé 271 millions EUR de financement mixte pour aider les industries égyptiennes à réduire la pollution et à améliorer l'efficacité énergétique. 135 millions EUR ont été affectés aux prêts et une subvention de l'UE de 30 millions EUR, les projets de traitement des minéraux étant prioritaires dans le cadre du dispositif.

Périmètre du Rapport sur le Marché Égyptien des Équipements de Traitement des Minéraux

| Bauxite |

| Fer |

| Lithium |

| Phosphate |

| Or |

| Autres |

| Concasseurs |

| Alimentateurs |

| Convoyeurs |

| Foreuses et Brise-Roches |

| Broyeurs et Cribles |

| Pompes et Vannes |

| Autres |

| Exploitation à Ciel Ouvert |

| Exploitation Souterraine |

| Manuel |

| Semi-Automatisé |

| Entièrement Automatisé |

| Par Secteur Minier | Bauxite |

| Fer | |

| Lithium | |

| Phosphate | |

| Or | |

| Autres | |

| Par Type d'Équipement | Concasseurs |

| Alimentateurs | |

| Convoyeurs | |

| Foreuses et Brise-Roches | |

| Broyeurs et Cribles | |

| Pompes et Vannes | |

| Autres | |

| Par Méthode d'Exploitation Minière | Exploitation à Ciel Ouvert |

| Exploitation Souterraine | |

| Par Niveau d'Automatisation | Manuel |

| Semi-Automatisé | |

| Entièrement Automatisé |

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande en équipements de traitement des minéraux se développe-t-elle en Égypte ?

La demande croît à un CAGR de 6,54 % entre 2025 et 2030, faisant passer la taille du marché égyptien des équipements de traitement des minéraux de 0,11 milliard USD à 0,15 milliard USD.

Quel type de minéral utilise le plus d'équipements de traitement en Égypte ?

Le phosphate représente 34,37 % du chiffre d'affaires des équipements en 2024 en raison du complexe aval d'Abu Tartour et d'autres projets de fertilisants à valeur ajoutée.

Quel est le principal obstacle à l'importation de nouvelles machines de traitement ?

Les pénuries à court terme de devises étrangères retardent les lettres de crédit, allongent les délais de livraison et augmentent les coûts de financement pour les équipements lourds importés.

Où les projets en développement génèrent-ils de nouvelles commandes ?

Les principaux points chauds de développement sont le Désert Oriental pour l'or, le Triangle d'Or de Haute-Égypte pour le phosphate, et la Zone Économique du Canal de Suez pour les plateformes multi-minéraux.

Comment l'adoption de l'automatisation évolue-t-elle ?

Les lignes semi-automatisées dominent actuellement, mais les circuits entièrement automatisés affichent le CAGR le plus rapide à 6,77 % car les exploitants miniers recherchent une meilleure récupération, une moindre exposition de la main-d'œuvre et des économies d'énergie.

Quels fournisseurs sont actuellement les plus actifs en Égypte ?

FLSmidth, Metso, Sandvik, Epiroc et Weir Minerals dominent le marché, avec des assembleurs locaux qui entrent en jeu grâce aux nouvelles incitations au contenu local.

Dernière mise à jour de la page le: