Taille et Part du Marché des Équipements Miniers en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

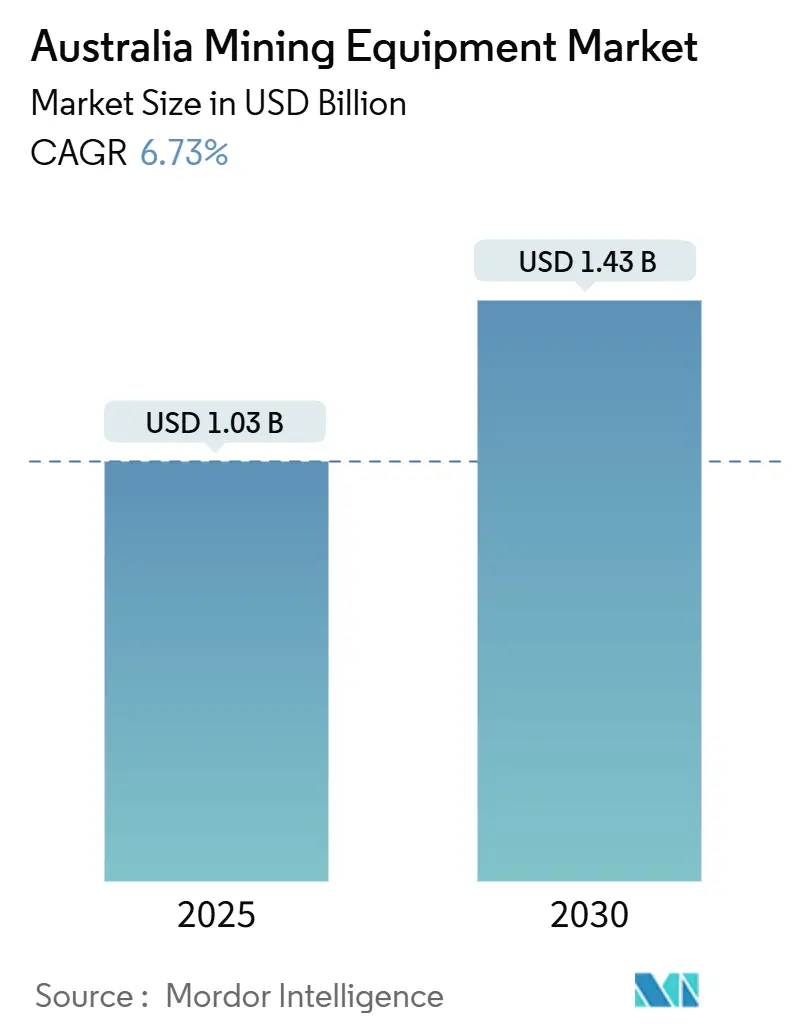

| Taille du Marché (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2030) | 1.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements Miniers en Australie par Mordor Intelligence

La taille du marché des équipements miniers en Australie est estimée à 1,03 milliard USD en 2025, et devrait atteindre 1,43 milliard USD d'ici 2030, à un TCAC de 6,73 % au cours de la période de prévision (2025-2030). Les dépenses d'investissement soutenues des grands producteurs de minerai de fer, de cuivre et de lithium, les généreuses incitations fédérales en faveur des flottes à faibles émissions et la transition rapide vers le transport autonome constituent le socle du cycle haussier actuel du marché australien des équipements miniers. Les camions-bennes dominent les achats de flotte, car les opérations à ciel ouvert sur longue distance nécessitent encore une grande capacité de charge utile. Cependant, les chargeuses et foreuses électriques à batterie se développent rapidement, les mines souterraines cherchant à réduire leurs coûts de ventilation. La dynamique de la demande est en outre soutenue par les flottes de location qui permettent aux mineurs sous contrat de réduire leurs dépenses initiales, tandis que les équipementiers renforcent leurs capacités locales de remise à neuf pour faire face aux délais d'approvisionnement prolongés des composants. Le principal risque à court terme provient des fluctuations des prix des matières premières et des pénuries de main-d'œuvre qualifiée, mais les opérateurs continuent de moderniser leurs flottes pour maintenir leur productivité, leur sécurité et leur conformité aux critères environnementaux, sociaux et de gouvernance.

Principaux Enseignements du Rapport

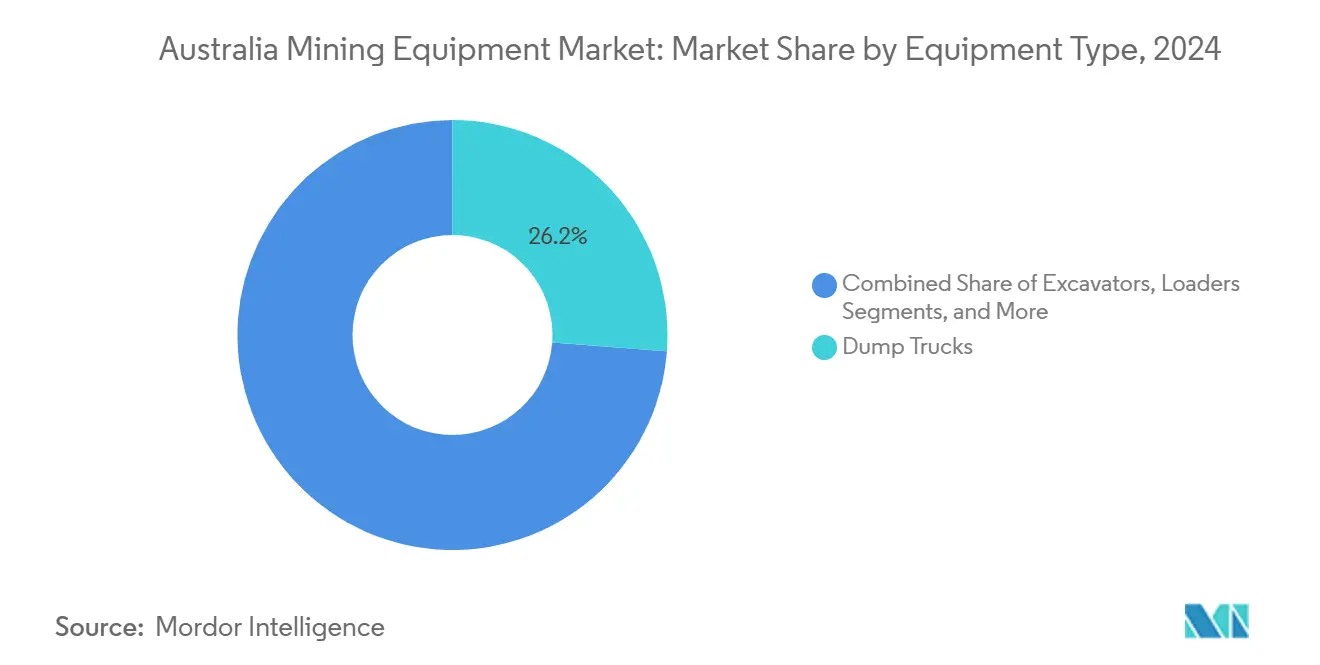

- Par type d'équipement, les camions-bennes ont dominé avec 26,23 % de la part du marché australien des équipements miniers en 2024, tandis que les chargeuses électriques à batterie devraient se développer à un TCAC de 6,84 % jusqu'en 2030.

- Par catégorie d'équipement, l'exploitation minière à ciel ouvert représentait une part de 52,24 % du marché australien des équipements miniers en 2024, et les équipements souterrains devraient croître à un TCAC de 6,79 % jusqu'en 2030.

- Par application, l'exploitation des métaux détenait une part de 45,01 % de la taille du marché australien des équipements miniers en 2024, l'exploitation des minéraux progressant à un TCAC de 6,81 % jusqu'en 2030.

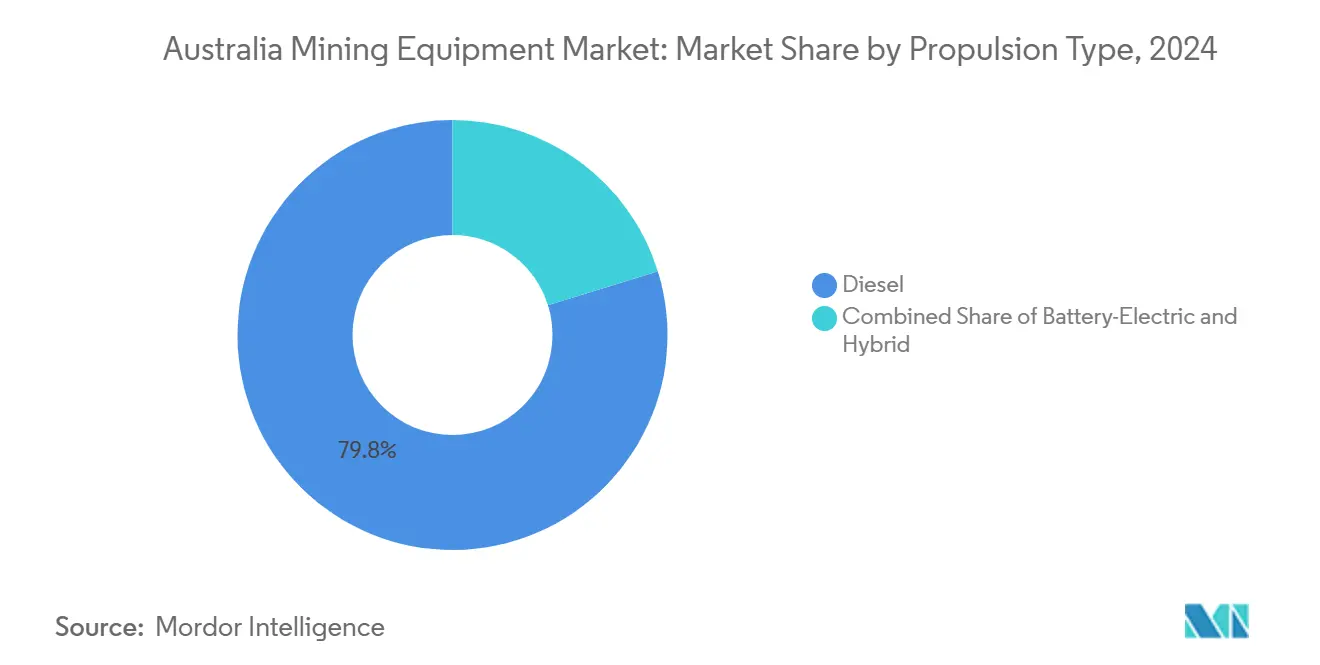

- Par type de propulsion, les systèmes diesel représentaient 79,81 % de la part du marché australien des équipements miniers en 2024 ; les unités électriques à batterie devraient progresser à un TCAC de 6,88 % jusqu'en 2030.

Tendances et Perspectives du Marché des Équipements Miniers en Australie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du pipeline de dépenses d'investissement en matières premières en vrac | +1.2% | National, concentré dans les régions minières du Pilbara en Australie-Occidentale et du Queensland | Moyen terme (2-4 ans) |

| Adoption des équipements autonomes | +1.1% | National, porté par les opérations minières de minerai de fer en Australie-Occidentale | Long terme (≥ 4 ans) |

| Cycles de remplacement des flottes vieillissantes | +0.9% | National, particulièrement dans les régions minières du charbon et de l'or | Moyen terme (2-4 ans) |

| Incitations gouvernementales | +0.8% | National, avec adoption précoce en Nouvelle-Galles du Sud et en Australie-Occidentale | Court terme (≤ 2 ans) |

| L'essor de l'exploitation minière sous contrat stimule la location | +0.7% | National, concentré dans les sites miniers éloignés | Court terme (≤ 2 ans) |

| Modèles de maintenance prédictive par abonnement | +0.4% | National, adoption précoce dans les opérations à grande échelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Pipeline de Dépenses d'Investissement en Matières Premières en Vrac

Les investissements records des grands groupes gonflent les carnets de commandes de camions de transport, d'excavatrices et de foreuses autonomes. Rio Tinto a relevé ses prévisions de dépenses d'investissement pour 2025 et South Flank de BHP a enregistré des records de production successifs, signalant un flux soutenu d'appels d'offres pour les équipements de surface de grande classe[1]"Journée des Marchés de Capitaux 2025," Rio Tinto, riotinto.com . En 2023-2024, le Rapport Trimestriel Fédéral sur les Ressources et l'Énergie a alloué une part significative de ses investissements dans le secteur minier, ciblant principalement les expansions du minerai de fer et le développement des minéraux critiques. Les nouveaux puits et les projets de décapage nécessitent la livraison rapide de flottes, ce qui profite aux fournisseurs d'équipements. Le marché australien des équipements miniers bénéficie d'une visibilité pluriannuelle, soutenue par la demande croissante de lithium, de cuivre et de terres rares, tous liés à la transition énergétique mondiale. À mesure que les producteurs intègrent des systèmes de sécurité et de productivité de nouvelle génération dans leurs budgets de projet, les kits de modernisation pour le transport autonome s'imposent comme un flux de revenus lucratif.

Adoption des Équipements Autonomes

L'adoption par l'Australie des machines autonomes et télécommandées l'a positionnée comme un acteur central dans l'élaboration des feuilles de route technologiques mondiales. Les systèmes de transport autonome et les plateformes de commande ont démontré leur efficacité, augmentant la production d'environ 40 % et réduisant la consommation de carburant de 10 %, comme en témoigne leur déploiement. Les principales régions minières disposent d'une infrastructure de communication robuste permettant une transmission de données quasi en temps réel entre les puits et les centres de contrôle. En intégrant le LiDAR, le radar et la détection d'obstacles pilotée par l'intelligence artificielle comme caractéristiques standard, les équipementiers réduisent les coûts supplémentaires et élargissent le spectre des sites potentiels. Avec un engagement ferme en faveur de la décarbonisation de la main-d'œuvre et de la sécurité, la recherche de capacités autonomes est devenue un critère incontournable dans les nouvelles approbations de mines, consolidant la trajectoire du marché australien des équipements miniers.

Cycles de Remplacement des Flottes Vieillissantes

En Nouvelle-Galles du Sud, les autorités imposent la modernisation ou le retrait des moteurs antérieurs au niveau Tier 2, une tendance qui se reflète dans diverses régions australiennes. Certains opérateurs privilégient la compatibilité avec l'autonomie et les plateformes à batterie haute tension pour remplacer les unités vieillissantes lors de la demande de devis. Ils ont alloué un budget raisonnable aux programmes de renouvellement des équipements, comprenant les remises à neuf de composants et les contrats de remanufacturing en usine. Les spécialistes de la révision en milieu de vie connaissent un afflux constant de pièces détachées et de services, ce qui développe le secteur australien des équipements miniers. Ces activités garantissent une demande de base stable, même en période de fluctuation des prix des matières premières.

Incitations Gouvernementales en Faveur des Flottes à Faibles Émissions

Les financements fédéraux pour les ressources et les déductions fiscales ciblées allègent désormais une partie des coûts supplémentaires associés aux équipements électriques à batterie et aux équipements diesel de niveau Tier 4 final. Ces initiatives comprennent les normes Tier 4 pour toutes les nouvelles installations mobiles, accélérant les calendriers de remplacement et favorisant les essais de foreuses à trous de mine électriques à câble et de chargeuses-transporteuses-déchargeuses souterraines. Un projet pilote du Consortium des Mines Électriques a démontré que les chargeuses souterraines entièrement électriques peuvent réduire les besoins en énergie de ventilation de manière significative, alignant leur coût total de possession sur celui des unités diesel. Les mineurs de taille intermédiaire, autrefois réticents à moderniser leurs équipements, ont désormais recours à des prêts concessionnels, entraînant une hausse notable des commandes d'équipements prêts pour l'électrification auprès des équipementiers. Par ailleurs, des subventions d'infrastructure substantielles, notamment canalisées vers le traitement du nickel, du cobalt et du graphite dans le Queensland, élargissent le marché des équipements à faible émission de carbone.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.80% | National, avec un impact plus élevé sur les opérations marginales | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | -1.10% | National, aiguë dans le Pilbara en Australie-Occidentale et les opérations éloignées du Queensland | Long terme (≥ 4 ans) |

| Charge des coûts de conformité aux émissions | -0.90% | National, concentrée dans les régions minières du charbon | Moyen terme (2-4 ans) |

| Délais d'approvisionnement prolongés des composants des équipementiers | -0.70% | National, affectant toutes les catégories d'équipements | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Alors que les prix de référence du carbonate de lithium ont chuté, les producteurs de spodumène ont reporté leurs budgets de dépenses d'investissement de maintien. Les approbations des conseils d'administration impliquent désormais systématiquement une planification par scénarios, ce qui conduit certains mineurs à décomposer les appels d'offres de flotte en options phasées liées à des déclencheurs de prix. Ces commandes différées se répercutent dans les pipelines des concessionnaires, allongeant les horizons de rentabilisation des nouveaux ateliers. Bien que le fonds fédéral pour les minéraux critiques s'engage à améliorer la transformation à valeur ajoutée, les responsables des achats font preuve de prudence jusqu'à la stabilisation de la demande. Cette prudence devrait tempérer toute croissance immédiate du marché australien des équipements miniers.

Charge des Coûts de Conformité aux Émissions

Les camions de grande classe voient deux cinquièmes de leur prix d'achat absorbés par les moteurs Tier 4 final, les filtres à particules diesel et les systèmes de réduction catalytique sélective. Les petits opérateurs se heurtent aux difficultés de modernisation des flottes existantes, confrontés à des temps d'arrêt prolongés, à des problèmes de grutage et à la recherche de main-d'œuvre spécialisée. Les mines de charbon en Nouvelle-Galles du Sud et dans le Queensland, exploitant des flottes plus anciennes, font face à des défis de conformité accrus. Elles doivent également supporter la charge financière supplémentaire d'investissements dans la réduction des émissions fugitives de méthane. Bien que les subventions atténuent une partie de cette pression financière, de nombreux opérateurs ont recours à la location à court terme plutôt qu'à l'achat direct, entraînant un ralentissement des volumes de ventes unitaires. Bien que les équipementiers déploient des plans de financement flexibles en réponse, les défis en matière de capital constituent un frein significatif pour le marché australien des équipements miniers dans les années à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Les Camions-Bennes en Tête Malgré l'Essor des Chargeuses Électriques

En 2024, les camions-bennes ont représenté une part dominante de 26,23 % du marché australien des équipements miniers, portés par les besoins des puits de minerai de fer et de charbon sur longue distance nécessitant des charges utiles de 200 à 400 tonnes. Des améliorations telles que les kits de modernisation autonome de deuxième génération et les systèmes avancés de surveillance des pneumatiques améliorent la disponibilité des camions, consolidant leur rôle dans les gains de productivité.

Bien qu'encore de niche, les chargeuses électriques à batterie connaissent la croissance la plus rapide à un TCAC de 6,84 %, les mineurs souterrains cherchant à réduire les coûts de ventilation et à respecter les limites réglementaires d'émissions. La chargeuse-transporteuse-déchargeuse à échange de batterie WX04B de Komatsu, conçue pour les mines à filons étroits en exploitation de roche dure, illustre l'adaptabilité des batteries à haute densité d'énergie dans les profils de tunnels existants. Les excavatrices prêtes pour l'électrification ouvrent la voie, contribuant à près de 40 % des gains d'efficacité énergétique, s'alignant parfaitement avec les budgets carbone des opérateurs. Bien que les niveleuses, les bouteurs et les foreuses spécialisées opèrent dans des volumes plus réduits, ils bénéficient des avancées technologiques telles que le contrôle de lame guidé par intelligence artificielle et le forage autonome.

Par Catégorie d'Équipement : Domination de l'Exploitation à Ciel Ouvert au Milieu de la Croissance Souterraine

En 2024, les équipements d'exploitation à ciel ouvert représentaient une part de 52,24 % du marché australien, soutenus par de solides opérations de minerai de fer transportant d'immenses tonnages annuellement. Les acteurs clés de ces mines à ciel ouvert comprennent les camions de transport autonomes, les excavatrices de classe 700 tonnes et les foreuses à grand rayon. Parallèlement, les équipements souterrains sont en hausse, affichant un TCAC de 6,79 %, portés par la transition des gisements plus profonds de cuivre, de nickel et d'or des études de faisabilité vers l'extraction active. Les récents investissements dans des foreuses autonomes entièrement électriques soulignent la demande croissante de flottes à faibles émissions dans les opérations souterraines.

Dans le secteur australien des équipements miniers, on observe un passage notable des modèles de maintenance réactive aux modèles de maintenance prédictive pour les flottes de surface. Cette transition réduit les temps d'arrêt planifiés et améliore la production par heure d'exploitation. Les opérateurs souterrains se tournent de plus en plus vers les véhicules chargeuse-transporteuse-déchargeuse à batterie. Ce changement vise principalement à atténuer les coûts associés à la filtration des particules diesel et à la ventilation. Les économies réalisées sur les ventilateurs de ventilation justifient le coût initial plus élevé des chargeuses-transporteuses-déchargeuses à batterie. De plus, les unités de béton projeté hybrides et les foreuses jumbo câblées sont adoptées pour leur adaptabilité durant la phase d'électrification du secteur. Les équipementiers capitalisent également sur cette tendance en proposant des simulateurs de formation pour améliorer les compétences des opérateurs dans les environnements de surface et souterrains, augmentant ainsi leurs revenus après-vente. À mesure que les mineurs diversifient leurs portefeuilles sur plusieurs minerais, il devient impératif d'optimiser l'allocation des capitaux entre les flottes de surface et souterraines. Cet équilibre stratégique est essentiel pour favoriser la croissance de la demande totale adressable du marché australien des équipements miniers.

Par Type de Propulsion : La Domination du Diesel Remise en Question par la Transition Électrique

En 2024, la technologie diesel représentait une part de 79,81 % du marché australien des équipements miniers. Cette domination est attribuée aux longs intervalles de ravitaillement du diesel et à la maturité de ses groupes motopropulseurs, gérant efficacement les conditions extrêmes de 50 °C de l'outback. Parallèlement, les unités électriques à batterie progressent rapidement, affichant un TCAC de 6,88 %, dépassant tous les autres formats de propulsion. Les solutions hybrides comblent le vide technologique, offrant des économies de carburant progressives sans nécessiter de refonte extensive de l'infrastructure. Le prototype de chargeur MegaWatt fait sensation, permettant des recharges en moins de 30 minutes pour des batteries de 240 kWh et répondant aux préoccupations concernant les pénalités perçues sur l'utilisation.

Bien que la capacité de révision diesel reste un pilier du secteur australien des équipements miniers, les ateliers installent proactivement des baies d'isolation haute tension, se préparant aux flottes de camions électriques imminentes. Les mines intègrent également des micro-réseaux d'énergie renouvelable, assurant un approvisionnement constant en énergie verte et s'alignant sur leurs objectifs de réduction des émissions de portée 1. En perspective, la prochaine décennie promet une division de la demande en propulsion : les grandes mines à ciel ouvert sont prêtes à passer aux camions à hydrogène ou à batterie, sous réserve des avancées en matière de recharge et de déclivité des routes de transport. En revanche, les secteurs souterrains s'orientent vers des solutions entièrement à batterie pour réduire les coûts de ventilation.

Par Application : Leadership de l'Exploitation des Métaux avec Accélération de l'Exploitation des Minéraux

En 2024, l'exploitation des métaux dominait le marché australien des équipements miniers, revendiquant une part de 45,01 %, soutenue par de solides productions de minerai de fer dépassant 900 millions de tonnes annuellement. Les pôles miniers australiens, portés par des objectifs de productivité, maintiennent une demande soutenue de camions et de chargeuses à haute puissance. Parallèlement, l'exploitation des minéraux, axée sur le lithium, le graphite et les terres rares, devrait croître à un TCAC de 6,81 %, soutenue par des subventions fédérales qui atténuent les risques de financement de projet. Cet investissement substantiel souligne l'engagement du gouvernement à renforcer les chaînes de valeur en aval. Bien que le charbon reste un acteur important, il est confronté à des défis de transition. Pourtant, les opérations de charbon à coke continuent d'investir dans de grands bouteurs pour le décapage, offrant un tampon contre le déclin.

Dans le secteur australien des équipements miniers, les exploitants de minéraux se tournent vers des flottes modulaires prêtes pour la batterie, visant à attirer des capitaux liés aux critères environnementaux, sociaux et de gouvernance. Les mines de métaux canalisent des investissements significatifs dans les systèmes ferroviaires autonomes, assurant une intégration transparente avec la logistique portuaire. Les leaders mondiaux des opérations autonomes exploitent une architecture numérique standardisée dans les secteurs du minerai de fer et du cuivre, optimisant les processus de maintenance. À mesure que le marché évolue, les fournisseurs d'équipements reconnaissent la nécessité de personnaliser leurs offres en fonction de profils de flux de trésorerie diversifiés : tandis que les opérations de minerai de fer à haute marge s'orientent vers des achats directs, les développeurs de minéraux émergents se tournent vers des modèles de location-vente ou de partage des revenus. Cette segmentation nuancée approfondit non seulement le marché, mais renforce également sa résilience.

Analyse Géographique

En 2024, l'Australie-Occidentale dominait le marché australien des équipements miniers, soutenue par des complexes de minerai de fer utilisant des camions de 400 tonnes, des excavatrices de 700 tonnes et des trains autonomes s'étendant sur un kilomètre. La région compte plus de 350 camions de transport autonomes en exploitation, générant une demande soutenue de pièces et de services. Les politiques de l'État, notamment la Stratégie pour les Batteries et les Minéraux Critiques, visent à augmenter significativement les contributions économiques d'ici la fin de la décennie, accélérant la transition vers les unités électriques et autonomes dans une démarche de décarbonisation.

Le marché des équipements miniers du Queensland est en plein essor, alimenté par les expansions dans le charbon métallurgique et les minéraux critiques. Une impulsion significative est attendue du projet de ligne de transmission CopperString 2032 à plusieurs milliards de dollars [2]"Présentation du Projet," CopperString 2032 Pty Ltd, copperstring.com.au . Le contrat de projet de concasseur de NRW et CIMIC alimente les pipelines d'appels d'offres pour les équipements de surface. De plus, les réglementations de sécurité de l'État amplifient la demande de moteurs Tier 4 et de systèmes d'évitement des collisions. La Nouvelle-Galles du Sud, bénéficiant des opérations charbonnières de la Hunter Valley et de directives proactives en matière de sécurité du transport autonome, connaît une augmentation des dépenses de remplacement.

Bien que l'Australie-Méridionale, la Tasmanie et le Territoire du Nord jouent des rôles plus modestes mais croissants, l'Australie-Méridionale se distingue par l'expansion de Carrapateena d'OZ Minerals et les usines pilotes pour les minéraux critiques. Ces développements nécessitent des chargeuses souterraines spécialisées et des systèmes de remplissage en pâte. Pendant ce temps, la mine de manganèse de Butcherbird dans le Territoire du Nord expérimente des camions autonomes, illustrant la diffusion des solutions de transport avancées. Les défis posés par les sites éloignés renforcent l'attrait des flottes de location et des abonnements de maintenance prédictive, aidant les fournisseurs à pénétrer de nouveaux segments du marché australien des équipements miniers. À travers le pays, des facteurs tels que les plafonds d'émissions, la pénurie de main-d'œuvre qualifiée et les insuffisances infrastructurelles façonnent les tendances d'adoption technologique, influençant les compositions des commandes régionales et l'intensité des marchés après-vente.

Paysage Concurrentiel

Le marché australien des équipements miniers est modérément concentré. Caterpillar, Komatsu et Liebherr occupent des positions de premier rang grâce à des portefeuilles larges, de vastes réseaux de concessionnaires et des centres de composants locaux établis depuis les années 1950[3]"Caterpillar en Australie – Jalons Historiques," Caterpillar Inc., cat.com .

Dans le paysage actuel, le leadership technologique est un facteur de succès plus déterminant que la simple échelle de fabrication. Les équipementiers proposent désormais des offres groupées comprenant des logiciels de maintenance prédictive, des formations en réalité mixte et des financements basés sur la performance, créant un lien plus étroit avec les clients.

À mesure que la concurrence s'intensifie, de nouveaux acteurs de Chine et de Corée du Sud introduisent des prototypes électriques à batterie adaptés aux mines de taille intermédiaire. Cette démarche menace les fournisseurs établis, les incitant à accélérer leurs efforts d'innovation. En perspective, la profondeur des investissements en recherche et développement, l'étendue des services après-vente et la capacité à s'étendre vers les marchés émergents joueront des rôles essentiels dans la détermination des positions sur le marché et dans la stimulation de la croissance à long terme.

Leaders du Secteur des Équipements Miniers en Australie

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Liebherr Group

Epiroc AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BHP a annoncé un partenariat stratégique avec XCMG pour co-concevoir des flottes minières prêtes pour la batterie destinées aux sites australiens.

- Avril 2025 : Epiroc a décroché une commande de 350 millions AUD (2,2 milliards SEK) pour livrer des foreuses Pit Viper 271 E autonomes à câble électrique et des foreuses SmartROC D65 BE électriques à batterie aux mines de Fortescue dans le Pilbara.

Périmètre du Rapport sur le Marché des Équipements Miniers en Australie

| Excavatrices |

| Chargeuses |

| Bouteurs |

| Niveleuses |

| Camions-Bennes |

| Autres |

| Exploitation Minière Souterraine |

| Exploitation Minière à Ciel Ouvert |

| Concassage/Pulvérisation/Criblage |

| Foreuses et Brise-roches |

| Autres |

| Exploitation des Métaux |

| Exploitation des Minéraux |

| Exploitation du Charbon |

| Diesel |

| Électrique à Batterie |

| Hybride |

| Par Type d'Équipement | Excavatrices |

| Chargeuses | |

| Bouteurs | |

| Niveleuses | |

| Camions-Bennes | |

| Autres | |

| Par Catégorie d'Équipement | Exploitation Minière Souterraine |

| Exploitation Minière à Ciel Ouvert | |

| Concassage/Pulvérisation/Criblage | |

| Foreuses et Brise-roches | |

| Autres | |

| Par Application | Exploitation des Métaux |

| Exploitation des Minéraux | |

| Exploitation du Charbon | |

| Par Type de Propulsion | Diesel |

| Électrique à Batterie | |

| Hybride |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché australien des équipements miniers en 2025, et à quelle vitesse va-t-il se développer ?

Les dépenses totalisent 1,03 milliard USD en 2025 et devraient atteindre 1,43 milliard USD d'ici 2030 sur la base d'un TCAC de 6,73 %, portées par les pipelines de dépenses d'investissement, les incitations aux faibles émissions et les déploiements d'automatisation.

Quelle catégorie d'équipement représente la plus grande part des achats australiens ?

Les camions-bennes occupent la première place avec une part de 26,2 % grâce aux opérations de minerai de fer et de charbon sur longue distance nécessitant une capacité de charge utile de 200 à 400 tonnes.

À quelle vitesse les machines électriques à batterie pénètrent-elles les flottes australiennes ?

Les unités électriques à batterie affichent la progression la plus rapide, croissant à un TCAC de 6,88 % jusqu'en 2030, les réglementations sur les émissions et la réduction des coûts de ventilation incitant aux déploiements souterrains et de surface.

Pourquoi les options de location et de crédit-bail gagnent-elles du terrain auprès des mines australiennes ?

L'expansion de l'exploitation minière sous contrat et les objectifs d'efficacité du capital poussent les opérateurs vers les flottes de location, un segment dont la croissance est projetée à un TCAC de 6,92 % tout en offrant une maintenance groupée et un accès rapide aux technologies.

Quels États australiens génèrent la demande d'équipements la plus forte ?

L'Australie-Occidentale reste le plus grand acheteur en raison des pôles de minerai de fer du Pilbara, tandis que le Queensland affiche la croissance la plus rapide, portée par les projets de charbon métallurgique et les dépenses d'infrastructure de CopperString 2032.

Quelle est la concentration de la concurrence entre fournisseurs dans le paysage des équipements miniers en Australie ?

Les cinq premiers équipementiers contrôlent environ les trois cinquièmes des ventes, donnant un score de concentration modéré de 6 — les grands acteurs établis dominent les segments à fort volume, mais les spécialistes de niche et de services conservent une part significative.

Dernière mise à jour de la page le: