Taille et part du marché des acidulants en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

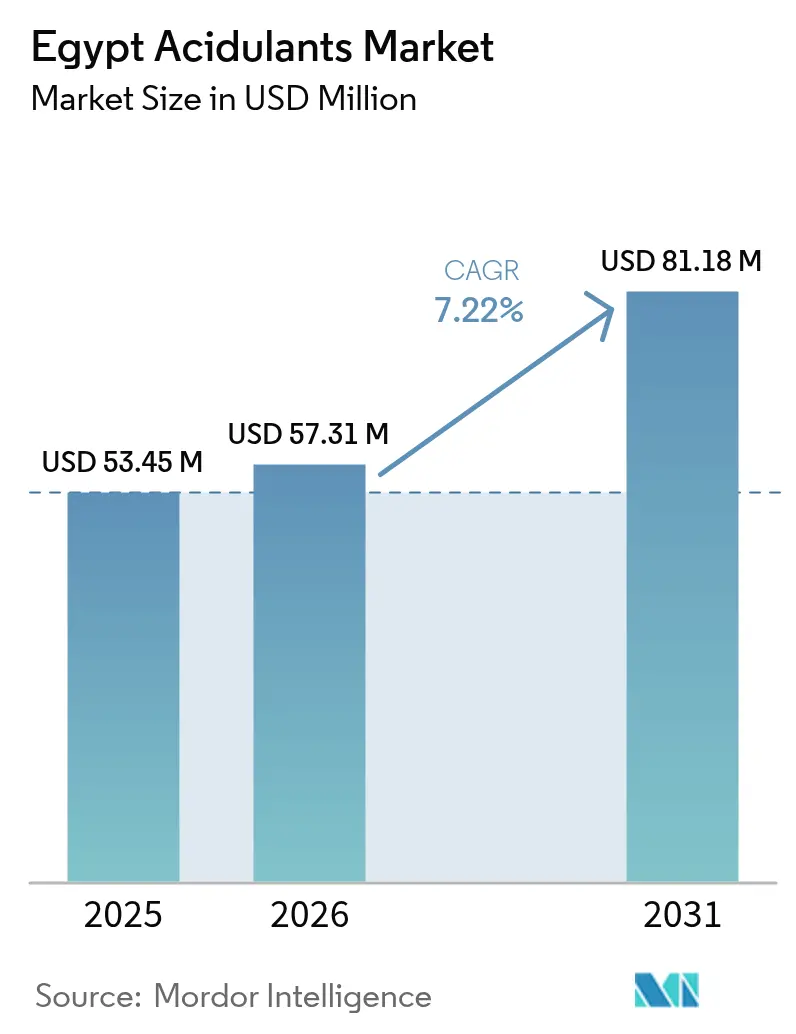

| Taille du marché de l'année de base (2025) | 53.45 Millions de dollars américains |

| Taille du Marché (2026) | 57.31 Millions de dollars américains |

| Taille du Marché (2031) | 81.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acidulants en Égypte par Mordor Intelligence

La taille du marché des acidulants en Égypte en 2026 est estimée à 57,31 millions USD, en progression par rapport à la valeur de 2025 de 53,45 millions USD, avec des projections pour 2031 affichant 81,18 millions USD, soit une croissance à un TCAC de 7,22 % sur la période 2026-2031. La hausse des volumes de transformation des oranges, les exigences en matière de durée de conservation pour la viande et les produits laitiers, ainsi que la simplification des procédures douanières pour les intrants alimentaires élargissent la demande bien au-delà des boissons. Les complexes axés sur l'exportation à Sadat City et dans la Zone économique du Canal de Suez ancrent de nouvelles capacités de production, tandis que les approbations de licences dorées réduisent les délais de réalisation des projets. Par ailleurs, la faiblesse de la devise accroît les coûts d'importation des acides en vrac, tout en incitant simultanément les fabricants à localiser la fermentation et le mélange. Dans l'ensemble, le marché des acidulants en Égypte bénéficie du soutien des politiques publiques, de l'abondance des agrumes et des initiatives du secteur vers des formulations à étiquette propre qui privilégient les acides lactiques et citriques fermentés naturellement.

Principaux enseignements du rapport

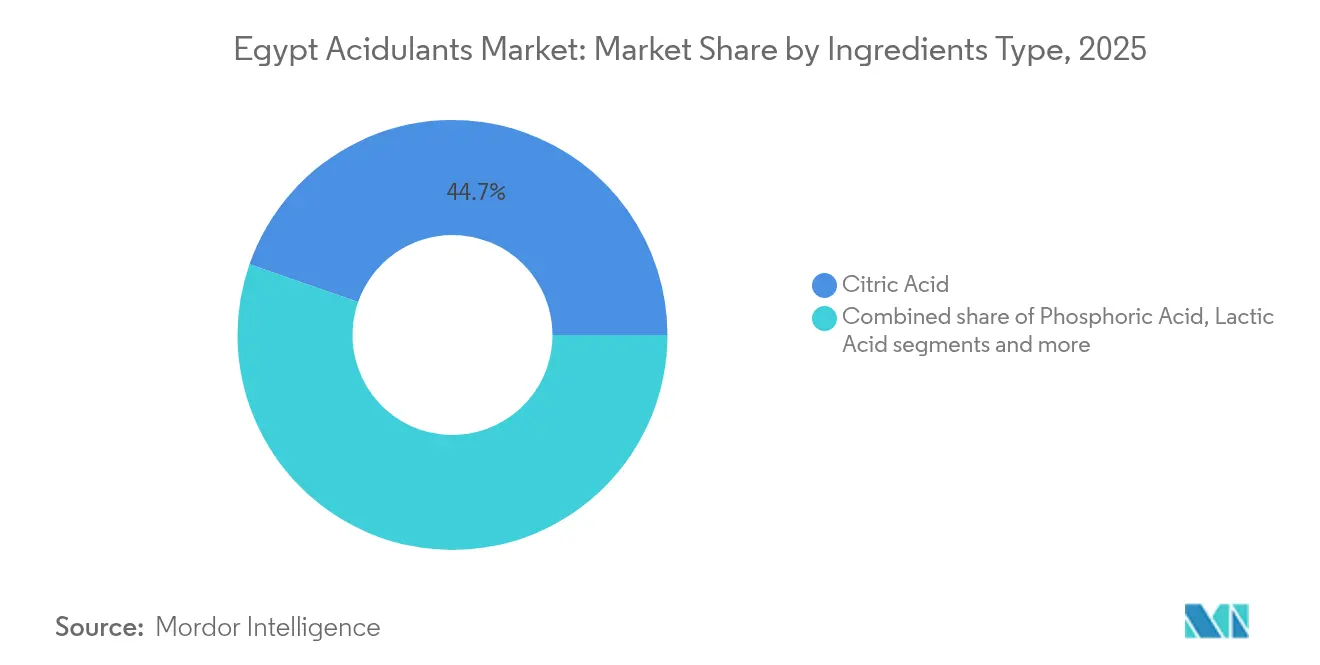

- Par type d'ingrédients, l'acide citrique a représenté la part de revenus la plus importante avec 44,66 % en 2025 ; l'acide lactique devrait progresser à un TCAC de 8,29 % jusqu'en 2031.

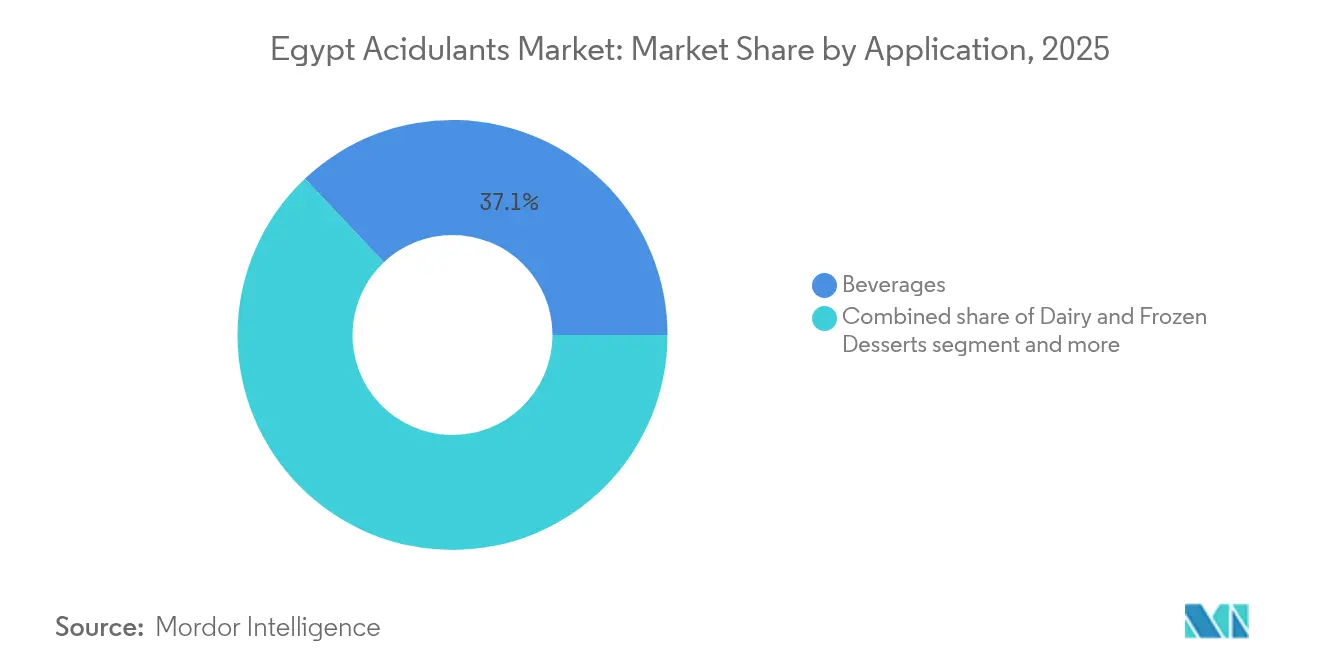

- Par application, les boissons ont capté 37,05 % de la part du marché des acidulants en Égypte en 2025 ; la boulangerie et la confiserie devraient avancer à un TCAC de 8,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des acidulants en Égypte

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La hausse de la demande en aliments transformés et de commodité stimule l'utilisation des acidulants pour l'amélioration des saveurs | +1.5% | National, concentré dans le Grand Caire, Alexandrie et les gouvernorats du Delta | Moyen terme (2-4 ans) |

| La nécessité d'une extension de la durée de conservation des produits carnés et surgelés favorise l'intégration des acidulants | +1.3% | National, avec des installations axées sur l'exportation dans la Zone économique du Canal de Suez et à Sadat City | Court terme (≤ 2 ans) |

| Préférence pour les acidulants naturels à étiquette propre | +1.0% | Centres urbains (Le Caire, Giza, Alexandrie) ; extension aux circuits d'exportation premium | Long terme (≥ 4 ans) |

| Forte demande en boissons prêtes à boire | +1.4% | National, porté par le Grand Caire et le Delta ; exportation vers les marchés arabes | Moyen terme (2-4 ans) |

| La préférence des consommateurs pour les saveurs acidulées et aigres stimule l'adoption dans la confiserie et la boulangerie | +0.9% | National, avec concentration dans la vente au détail urbaine et le commerce moderne | Moyen terme (2-4 ans) |

| Expansion de la transformation des agrumes orientée vers l'exportation | +1.2% | Ceinture d'agrumes du Delta du Nil (Charqia, Beheira, Ismaïlia) ; pôles de transformation à Sadat City et au 10 Ramadan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse de la demande en aliments transformés et de commodité stimule l'utilisation des acidulants pour l'amélioration des saveurs

La demande croissante en aliments transformés et de commodité en Égypte renforce l'importance des acidulants en tant qu'ingrédients fonctionnels essentiels dans la fabrication à valeur ajoutée. En 2024, le secteur des aliments transformés en Égypte a réalisé des exportations d'une valeur de 6,1 milliards USD, reflétant une croissance de 21 % en glissement annuel [1]Source : Daily News Egypt, "Les exportations alimentaires de l'Égypte progressent de 21 % en 2024", dailynewsegypt.com. Cette croissance souligne une évolution vers des produits à plus forte valeur ajoutée, orientés vers l'exportation, qui dépendent d'une modulation précise des saveurs, du contrôle du pH et de la stabilité microbienne — des fonctions assurées par les acides citriques, phosphoriques et lactiques dans les formulations. Les fabricants locaux étendent leur production de purées de tomates prêtes à l'emploi, de sauces, de préparations à base de fruits, de jus et de plats surgelés, pour lesquels les acidulants sont essentiels à la standardisation des profils gustatifs et à la régularité de la durée de conservation, indispensables pour la conformité à l'exportation et la fiabilité des marques. Des entreprises telles que Juhayna et Faragalla tirent parti de ces attributs pour se différencier tant sur la saveur que sur la stabilité des produits. L'initiative de licences dorées du gouvernement, illustrée par l'établissement en novembre 2024 d'une usine par Balkan Food Industries à New October City avec un investissement de 850 millions EGP, démontre comment les politiques industrielles stimulent la demande d'acide citrique et d'acidulants associés. Ces ingrédients sont essentiels dans la production de purée de tomates et de concentrés de fruits, assurant la régulation de l'acidité, la rétention de la couleur et la sécurité microbienne. Les grandes marques de boissons et de jus, notamment les opérations locales de PepsiCo et le portefeuille de jus de Juhayna, s'appuient sur les acidulants pour apporter le caractère acide distinctif des boissons gazeuses et des jus, tout en harmonisant les saveurs malgré les variations saisonnières des niveaux de sucre ou des teneurs en matières sèches de fruits. Les détaillants développant des produits en conserve et ambiants sous marque propre, tels que la purée de tomates, les soupes et les sauces prêtes à l'emploi, stimulent également la demande de systèmes acidulants robustes pour garantir la stabilité ambiante sans compromettre la qualité sensorielle. L'accent mis sur les matières premières d'approvisionnement local dans des projets tels que Balkan Food Industries favorise l'intégration entre l'agriculture et la transformation, soutenant les contrats d'approvisionnement à long terme pour les acidulants alimentaires et renforçant la compétitivité du secteur des aliments transformés en Égypte.

La nécessité d'une extension de la durée de conservation des produits carnés et surgelés favorise l'intégration des acidulants

L'extension des exigences de durée de conservation pour les produits carnés et surgelés stimule l'intégration accrue des acidulants dans les processus de conservation à travers l'Égypte. Les autorités réglementaires ont prolongé la durée de conservation du bœuf congelé et du foie de bufflonne de 7 à 12 mois, du poisson congelé de 6 à 10 mois, et des yaourts nature et aromatisés de 15 à 30 jours, avec effet en juillet 2024 [2]Source : Département américain de l'Agriculture, "L'Égypte officialise une période de validité de durée de conservation de douze mois pour le foie de bœuf congelé", apps.fas.usda.gov. Ces modifications imposent l'adoption de systèmes à base d'acidulants pour l'ajustement du pH et le contrôle microbien, permettant la conformité sans modifications infrastructurelles significatives. Des recherches indiquent qu'un spray d'acide lactique à 2 % peut réduire les charges microbiennes de 1,5 à 3,0 log UFC/g et prolonger la durée de conservation du bœuf réfrigéré de 3 jours à 7-9 jours sous réfrigération, offrant aux petits et moyens transformateurs une alternative rentable à l'emballage sous vide, compatible avec les lignes de pulvérisation ou de trempage existantes. Des marques leaders telles qu'Americana Group utilisent des applications d'acide lactique pour satisfaire aux normes réglementaires tout en maintenant la qualité des produits pour les lignes prêtes à l'exportation destinées aux marchés du Golfe. Des producteurs laitiers comme Juhayna et Beyti ont intégré des acidulants dans leurs formulations de yaourts, doublant la durée de conservation des variantes aromatisées, facilitant une distribution au détail plus large et réduisant les pertes dans la chaîne d'approvisionnement. Les transformateurs de poisson, notamment les fournisseurs de produits de la mer surgelés sous marque propre de Metro Markets, bénéficient de mélanges d'acides phosphorique et lactique qui améliorent l'inhibition microbienne et la rétention de la fermeté, prolongeant la viabilité à l'état congelé jusqu'à 10 mois. Ces évolutions réglementaires, étayées par des techniques validées par la recherche, permettent aux transformateurs de taille intermédiaire d'accroître la production de plats surgelés à valeur ajoutée sans investissements en capital intensifs, tandis que des marques plus importantes comme Faragalla standardisent le dosage des acidulants pour une qualité constante. Cette synergie entre réglementation et recherche souligne le rôle essentiel des acidulants dans l'amélioration de l'efficacité opérationnelle et dans le soutien à la croissance du marché des produits carnés et surgelés en Égypte.

Forte demande en boissons prêtes à boire

La demande croissante en boissons prêtes à boire (RTD) stimule significativement la consommation d'acidulants en Égypte. Les fabricants utilisent les acides citriques, phosphoriques et maliques pour obtenir une acidité constante, équilibrer la douceur et assurer la stabilité microbienne des produits RTD, en phase avec la dynamique exportatrice croissante. Au premier semestre 2024, les concentrés de boissons non alcoolisées sont apparus comme la principale exportation alimentaire transformée de l'Égypte, générant 309 millions USD de revenus selon le Centre d'information et de soutien à la décision du Cabinet (IDSC) [3]Source : Service d'information d'État (SIS), "Les exportations de l'industrie alimentaire égyptienne augmentent de 25 % au cours du premier semestre 2024 : IDSC", sis.gov.eg. Cette croissance reflète une évolution vers une production RTD à grande échelle, où les acidulants sont indispensables pour reproduire des saveurs fruitées authentiques et prolonger la durée de conservation dans les jus gazéifiés, les boissons énergisantes et les eaux aromatisées destinés tant aux marchés nationaux qu'à la région MENA. Les acteurs internationaux, tels que les usines égyptiennes de Coca-Cola, incorporent de l'acide phosphorique dans les formulations de cola pour obtenir des profils gustatifs caractéristiques et contrôler le pH, soutenant des lignes RTD à grand volume qui capitalisent sur la dynamique exportatrice pour les extensions sous marque propre. À mesure que les thés glacés RTD, les limonades et les boissons fonctionnelles se développent dans les épiceries urbaines, les acidulants tels que l'acide malique prolongent la perception gustative, aidant les producteurs de taille intermédiaire comme V7 à se différencier sur l'attrait sensoriel sans conservateurs. Par ailleurs, les acidulants stabilisent les émulsions et préviennent la précipitation dans les boissons limpides, garantissant la fiabilité pour le commerce en ligne et la consommation hors domicile. Les marques exploitent ces attributs dans les mélanges de fruits RTD, reliant la croissance des exportations à l'innovation nationale dans les variantes faibles en calories qui exigent une acidité finement ajustée, stimulant ainsi la croissance du marché grâce à la cohérence des saveurs et à l'évolutivité de la production dans le secteur des boissons en Égypte.

La préférence des consommateurs pour les saveurs acidulées et aigres stimule l'adoption dans la confiserie et la boulangerie

La préférence croissante des consommateurs pour les saveurs acidulées et aigres stimule l'utilisation accrue des acidulants dans les secteurs de la confiserie et de la boulangerie en Égypte. Les acides citriques et maliques sont utilisés pour créer des profils de saveurs prononcés dans des produits tels que les gommes, les bonbons durs et les snacks de boulangerie, répondant aux préférences gustatives régionales et renforçant la différenciation des produits dans des marchés de détail compétitifs. Les fabricants tirent parti de ces acides pour développer des notes acidulées distinctives qui améliorent le toucher en bouche et l'attrait dans des articles comme les chewing-gums aux fruits et les biscuits au citron, en phase avec les tendances de consommation qui privilégient les saveurs audacieuses et piquantes par rapport aux options traditionnellement sucrées. Cette évolution est par ailleurs soutenue par des investissements multinationaux, notamment l'annonce en octobre 2024 par Barry Callebaut d'un projet de fabrication de chocolat de 30 millions USD en Égypte, visant à satisfaire la demande locale et à positionner le pays comme pôle d'exportation régional pour le Moyen-Orient et l'Afrique. Les acidulants jouent un rôle essentiel dans ces marchés en tant qu'exhausteurs de saveurs et ajusteurs de pH, garantissant une acidité constante dans les chocolats fourrés et les enrobages composés. Des marques locales telles que Bisco Misr intègrent de l'acide malique dans des produits comme les crackers à la crème aigre et les pâtisseries fourrées aux fruits pour apporter des notes acidulées qui résonnent auprès des consommateurs urbains, tandis que des confiseurs tels que Gandour utilisent de l'acide citrique dans les gommes aigres Molto et les bonbons durs pour atteindre des niveaux de acidité précis qui soutiennent la croissance des exportations vers les marchés du Golfe. À mesure que les garnitures chocolatées premium et les snacks enrobés gagnent en popularité, les acidulants équilibrent l'amertume du cacao avec une acidité fruitée, permettant aux producteurs de taille intermédiaire de différencier leurs produits acidulés enrobés de yaourt dans les circuits de commerce moderne. L'investissement de Barry Callebaut souligne l'importance des formulations à base d'acidulants dans les enrobages composés, où le contrôle du pH prévient le blanchiment et garantit la stabilité en étagère lors de la logistique d'exportation, consolidant les acidulants comme composants essentiels dans le paysage en évolution de la confiserie et de la boulangerie.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Pertinence géographique |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | National, avec un impact aigu sur les transformateurs dépendant des importations dans le Grand Caire et à Alexandrie | Court terme (≤ 2 ans) |

| Des normes réglementaires strictes limitent l'utilisation des acidulants synthétiques | -0.6% | National, appliquées par l'Autorité nationale de sécurité alimentaire (NFSA) et l'Organisation égyptienne de normalisation et de qualité (EOS) | Moyen terme (2-4 ans) |

| Les pénuries de devises freinent les importations d'acides en vrac | -1.0% | National, concentré parmi les petits et moyens transformateurs sans allocation de devises | Court terme (≤ 2 ans) |

| Les exigences de conformité alourdissent la charge opérationnelle des fabricants | -0.5% | National, affectant de manière disproportionnée les PME sans accès à un laboratoire accrédité ISO/IEC 17025 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La volatilité des prix des matières premières constitue un défi majeur pour le marché des acidulants en Égypte. Les fluctuations mondiales des prix des acides citriques, lactiques et phosphoriques sont étroitement liées aux coûts des matières premières telles que le maïs, la mélasse et la roche phosphatée, ainsi qu'aux dépenses d'énergie et de fret, comprimant les marges des transformateurs qui ne bénéficient pas d'une sécurité d'approvisionnement à long terme. La dépréciation à plus de 50 EGP par USD en décembre 2024 a encore amplifié les coûts à l'arrivée pour les acides en vrac importés, l'acide phosphorique provenant de producteurs asiatiques et l'acide acétique de fournisseurs européens devenant nettement plus coûteux en termes de monnaie locale. Cela a particulièrement touché les petits et moyens fabricants alimentaires opérant avec de faibles marges. La dépréciation de la devise, combinée à la volatilité des prix des contrats internationaux, a contraint de nombreux acteurs de taille intermédiaire à réduire leur portefeuille de produits ou à procéder à des augmentations de prix fréquentes dans les boissons non alcoolisées gazeuses, les jus et les aliments transformés, au risque de perdre des volumes dans les circuits de distribution sensibles au prix. L'absence de capacité de fermentation nationale à l'échelle commerciale ancre la dépendance aux importations pour les intrants clés tels que les acides citriques et lactiques, exposant les fabricants locaux aux fluctuations du marché spot mondial, aux goulets d'étranglement du fret et à la volatilité des taux de change. En conséquence, certains fabricants dans des segments tels que les mélanges pour boulangerie ou les boissons économiques reformulent avec des dosages d'acidulants réduits ou se tournent vers des alternatives moins efficaces et de moindre pureté, ce qui peut diminuer l'impact sur les saveurs et réduire la durée de conservation, compromettant ainsi la valeur des marques. Les marques de boissons et de sauces sous marque propre à prix bas réduisent souvent les niveaux d'acide citrique ou phosphorique pour maintenir des prix compétitifs, tandis que les acteurs premium comme Juhayna ou Faragalla privilégient la qualité sensorielle mais font face à une rentabilité plus serrée. Ce risque persistant sur les intrants complique la planification à long terme pour les embouteilleurs multinationaux comme PepsiCo, qui doivent équilibrer les normes de formulation mondiales avec des structures de coûts localement volatiles, limitant in fine la croissance de la demande en acidulants et ralentissant l'adoption de systèmes acidulants à plus haute valeur ajoutée.

Des normes réglementaires strictes limitent l'utilisation des acidulants synthétiques

Des normes réglementaires strictes limitant l'utilisation des acidulants synthétiques posent des défis importants aux fabricants opérant en Égypte. La Décision n° 4/2020 de l'Autorité nationale de sécurité alimentaire sur les additifs alimentaires intègre les réglementations de l'Union européenne tout en rendant obligatoire la certification halal, créant un double cadre de conformité qui complique les approbations de nouvelles formulations. Cette double exigence restreint l'utilisation des acidulants synthétiques dans des catégories clés telles que les boissons, la confiserie et les produits laitiers, car les fabricants doivent s'aligner à la fois sur les codes d'additifs de l'Union européenne et sur les normes halal, prolongeant ainsi les délais d'enregistrement et de reformulation. L'Organisation égyptienne de normalisation (EOS), via la norme ES 2613-2/2008, renforce par ailleurs les spécifications de durée de conservation qui limitent la durée de stockage par catégorie de produit, contraignant indirectement l'utilisation des acidulants synthétiques afin de garantir la conformité aux seuils sensoriels et aux doses journalières acceptables. Des marques internationales telles que Coca-Cola subissent des retards lors du lancement de nouveaux SKU en raison des exigences supplémentaires de documentation et de validation halal, tandis que les fabricants nationaux plus petits, aux ressources limitées, évitent les systèmes synthétiques avancés, optant pour des solutions plus simples qui peuvent compromettre la durée de conservation ou la saveur. Les exigences d'application plus strictes et de documentation accroissent les coûts de transaction pour les fournisseurs d'acidulants synthétiques, réduisant l'attrait de la promotion de portefeuilles à plus haute valeur ajoutée. Ces contraintes réglementaires qui se chevauchent orientent progressivement le marché vers des solutions naturelles, conformes aux exigences halal et à moindre intensité, limitant le potentiel technique des acidulants en Égypte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédients : la fermentation de l'acide lactique progresse grâce aux exigences de conservation de la viande

L'acide citrique occupe une position dominante sur le marché, représentant 44,66 % de la part en 2025, porté par son application extensive dans les boissons, la confiserie et les produits de boulangerie. Ce leadership est soutenu par la production agrumicole significative de l'Égypte, avec une production d'oranges de 3,7 millions de tonnes métriques en 2024/25 et une augmentation prévue de 50 % du taux d'utilisation dans la transformation à 600 000 tonnes métriques selon l'USDA. L'intégration de la production par extraction directe et par fermentation utilisant la mélasse d'agrumes comme matière première améliore la fiabilité de l'approvisionnement et l'efficacité des coûts pour les utilisateurs locaux. Les grandes marques de boissons et de jus, notamment Juhayna et Faragalla, s'appuient sur l'acide citrique pour la modulation de l'acidité, la cohérence des saveurs et l'optimisation de la durée de conservation de leurs produits. L'acide phosphorique reste essentiel pour le segment des boissons gazeuses non alcoolisées, l'acquisition par Coca-Cola HBC des opérations d'embouteillage égyptiennes consolidant la demande sous une structure d'approvisionnement intégrée. Cependant, la maturité de cette catégorie limite la croissance par rapport à l'acide lactique, qui gagne du terrain dans diverses applications. L'acide acétique continue de jouer un rôle essentiel dans les cornichons, les condiments et les sauces, comme en témoigne l'expansion par Kraft Heinz de son installation du Caire en septembre 2024 pour inclure des lignes de ketchup et de mayonnaise, tirant parti de l'acide acétique pour l'ajustement du pH et la stabilité des émulsions.

L'acide lactique est le segment d'ingrédients à la croissance la plus rapide, avec un TCAC prévu de 8,29 % jusqu'en 2031, porté par son utilisation croissante dans la conservation de la viande et les applications fonctionnelles. Des recherches démontrant sa capacité à prolonger la durée de conservation du bœuf réfrigéré de 3 à 7-9 jours ont fourni aux transformateurs une solution rentable pour satisfaire à des normes de sécurité plus strictes. Les modifications réglementaires de juillet 2024, prolongeant le stockage du foie de bœuf congelé de 7 à 12 mois, soutiennent davantage son adoption. Par ailleurs, des producteurs laitiers tels que Beyti et Obour Land utilisent l'acide lactique pour le contrôle de la fermentation et la gestion du pH, tandis que son rôle dans la boulangerie en tant qu'agent conditionneur de pâte s'aligne sur les tendances à l'étiquette propre. D'autres acides, tels que les acides tartrique, fumarique et malique, conservent des rôles spécialisés dans la confiserie et la boulangerie, améliorant les profils d'acidité et les niveaux de pH dans les produits pour des marques telles que Bisco Misr et Gandour.

Par application : la premiumisation de la boulangerie et de la confiserie dépasse la maturité des boissons

Les boissons continuent de dominer en tant que plus grand segment d'application, représentant 37,05 % de la part applicative en 2025. Cela est soutenu par les 532 millions USD d'exportations de concentrés de boissons non alcoolisées de l'Égypte, qui génèrent une demande constante en acides citriques et phosphoriques dans les boissons gazeuses non alcoolisées et les produits prêts à boire (RTD) à base de jus. Cependant, à mesure que la catégorie des boissons arrive à maturité, les opportunités de croissance deviennent plus limitées. En revanche, le segment de la boulangerie et de la confiserie se développe à un taux de croissance annuel composé (TCAC) de 8,06 % jusqu'en 2031, porté par la premiumisation des snacks emballés, des gâteaux et des biscuits. Ces produits intègrent de plus en plus des acides citriques et maliques pour améliorer la durée de conservation et apporter des profils de saveurs acidulées qui différencient les produits sur des rayons de vente au détail encombrés. L'annonce en octobre 2024 par Barry Callebaut d'un projet de fabrication de chocolat de 30 millions USD en Égypte souligne la confiance multinationale dans la croissance de la confiserie premium. Des acteurs locaux tels que Bisco Misr et Domty tirent également parti des systèmes acidulants dans les gâteaux enrobés, les biscuits fourrés et les bonbons acidulés pour équilibrer la douceur et l'acidité, liant la premiumisation des snacks d'impulsion à l'augmentation de l'utilisation des acidulants par unité de production.

Au-delà des boissons et de la boulangerie-confiserie, les acidulants jouent un rôle essentiel dans les produits laitiers, les desserts surgelés, la viande, les produits de la mer et les applications de nutrition spécialisée. Les produits laitiers et les desserts surgelés s'appuient sur l'acide citrique et le citrate trisodique pour le tamponnage du pH et l'émulsification, des opérateurs comme Juhayna intégrant les acidulants dans les processus de fermentation des yaourts et de coagulation des fromages. Les transformateurs de viande et de produits de la mer utilisent des sprays d'acide lactique et des mélanges de lactate pour prolonger la durée de conservation et réduire les charges microbiennes, en phase avec les changements réglementaires de juillet 2024. De plus, les applications de nutrition infantile et clinique, bien que de moindre volume, bénéficient de prix premium et utilisent des sels minéraux tels que le gluconate de calcium lactate et le citrate de magnésium pour la fortification et la biodisponibilité, diversifiant davantage la base de demande en acidulants.

Analyse géographique

Les pôles industriels du Grand Caire et d'Alexandrie constituent des centres névralgiques pour la distribution des acidulants et le soutien technique, compte tenu de leur proximité avec les usines de boissons, de produits laitiers, de boulangerie et de confiserie. Ces sites bénéficient de l'accès aux ports d'Alexandrie et de Damiette, qui facilitent l'importation des acides citriques, lactiques et phosphoriques ainsi que l'exportation des aliments transformés. Ce réseau logistique renforce le rôle de l'Égypte en tant que plateforme de transformation et de ré-exportation. Par ailleurs, des projets soutenus par le gouvernement dans le Nouveau Delta et les zones agricoles « Avenir de l'Égypte » étendent la capacité de transformation vers l'ouest, intégrant les zones de production d'agrumes, de tomates et d'élevage avec des usines consommatrices d'acidulants. Cet alignement spatial réduit les coûts de transport et renforce le potentiel d'investissements locaux en fermentation ou en mélange, soutenant le déploiement de produits à forte intensité d'acidulants comme les jus prêts à boire et les yaourts aromatisés dans les circuits de vente au détail modernes et traditionnels.

À l'échelle régionale, la position de l'Égypte en tant que pôle d'exportation d'aliments transformés stimule la demande en acidulants, avec 54 % des exportations alimentaires transformées, évaluées à environ 3,28 milliards USD en 2024 selon le Conseil d'exportation alimentaire (FEC), destinées aux marchés arabes, notamment l'Arabie saoudite, la Libye et les pays du Golfe. Les catégories à forte demande telles que les concentrés de boissons non alcoolisées, les jus, les sauces et la confiserie s'appuient fortement sur les acides citriques et phosphoriques, faisant des contrats d'exportation régionaux des moteurs importants de la consommation d'acidulants. Les seules exportations de boissons non alcoolisées ont progressé de 27 % en 2024, les marchés africains comme le Soudan du Sud, l'Ouganda et le Burundi émergeant comme acheteurs clés. Les installations de production centralisées en Égypte standardisent les niveaux d'acidité et de pH pour répondre aux exigences climatiques et réglementaires variées, permettant à des marques comme Coca-Cola HBC et les embouteilleurs liés à Pepsi de desservir efficacement plusieurs marchés voisins.

À l'échelle mondiale, le statut de l'Égypte en tant que principal producteur et exportateur d'agrumes connecte ses régions agricoles aux marchés internationaux. Les zones de production d'agrumes approvisionnent à la fois les exportations de fruits frais et les transformateurs de jus, qui génèrent de plus en plus de sous-produits propices à la production d'acide citrique, réduisant la dépendance aux importations. Parallèlement, les exportations mondiales d'aliments transformés, évaluées à 6,1 milliards USD en 2024, imposent la conformité à des normes internationales strictes. Des entreprises multinationales comme Barry Callebaut tirent parti de la position stratégique de l'Égypte et de sa connectivité portuaire pour distribuer efficacement des produits à forte intensité d'acidulants, renforçant la position concurrentielle du pays dans l'écosystème mondial des acidulants.

Paysage réglementaire

Les acidulants alimentaires utilisés comme additifs en Égypte sont principalement régis par la National Food Safety Authority (NFSA), créée en vertu de la Loi n° 1 de 2017. La NFSA applique une approche de liste positive, et l'accès au marché dépend du fait qu'un additif soit couvert par des codes autorisés, ainsi que de ses conditions d'utilisation et des niveaux maximaux ou des BPF par catégorie alimentaire. En pratique, la Décision NFSA n° 4/2020 constitue un point d'ancrage central de la conformité pour les fournisseurs d'acidulants et les fabricants de produits alimentaires, car les additifs non répertoriés se heurtent à des obstacles importants à l'approbation, et l'étiquetage et la documentation doivent répondre à la fois aux exigences de sécurité et de conformité halal en vigueur en Égypte.

Pour les acides et mélanges importés, l'évaluation de conformité et le dédouanement sont gérés par la General Organization for Export and Import Control (GOEIC) en coordination avec la NFSA. Les contrôles documentaires des expéditions et les essais en laboratoire sont utilisés pour confirmer la conformité aux exigences égyptiennes. Ce niveau de contrôle des importations affecte la qualification des fournisseurs, les délais et la nécessité de disposer de COA et de dossiers de traçabilité cohérents pour les acides citrique, lactique, phosphorique et spéciaux entrant par les principaux ports et couloirs douaniers.

Analyse de la chaîne de valeur

La chaîne de valeur des acidulants en Égypte commence par les matières premières amont et les produits chimiques de base, où les intrants liés à la fermentation (tels que les flux d'amidon et de glucose) et les ressources phosphatées (pour les dérivés phosphoriques) se connectent à un approvisionnement dépendant des importations en acides citrique, lactique et spéciaux de qualité alimentaire. Des plateformes glucidiques nationales existent grâce à des acteurs comme Egyptian Starch and Glucose Company et Tiba Starch and Glucose Manufacturing Co, mais les acidulants et mélanges finis restent généralement approvisionnés auprès de producteurs internationaux et acheminés via des importateurs et distributeurs.

En aval intermédiaire, la manutention des importations, les essais et le dédouanement constituent des points de contrôle clés. La supervision de la NFSA et du GOEIC, ainsi que les processus fondés sur l'ACI, façonnent les délais de cycle et le coût de service. En aval, les distributeurs multinationaux et locaux (ainsi que les achats directs par les fabricants) approvisionnent les transformateurs de boissons, produits laitiers, boulangerie et confiserie, ainsi que de viande et de fruits de mer, concentrés autour du Grand Caire et de villes industrielles telles que 10th of Ramadan. La logistique s'articule autour des points d'entrée d'Alexandrie et de Port-Saïd, tandis que la disponibilité en devises et les délais d'inspection déterminent les pratiques de stock de sécurité et le double approvisionnement pour les acides de base.

Paysage concurrentiel

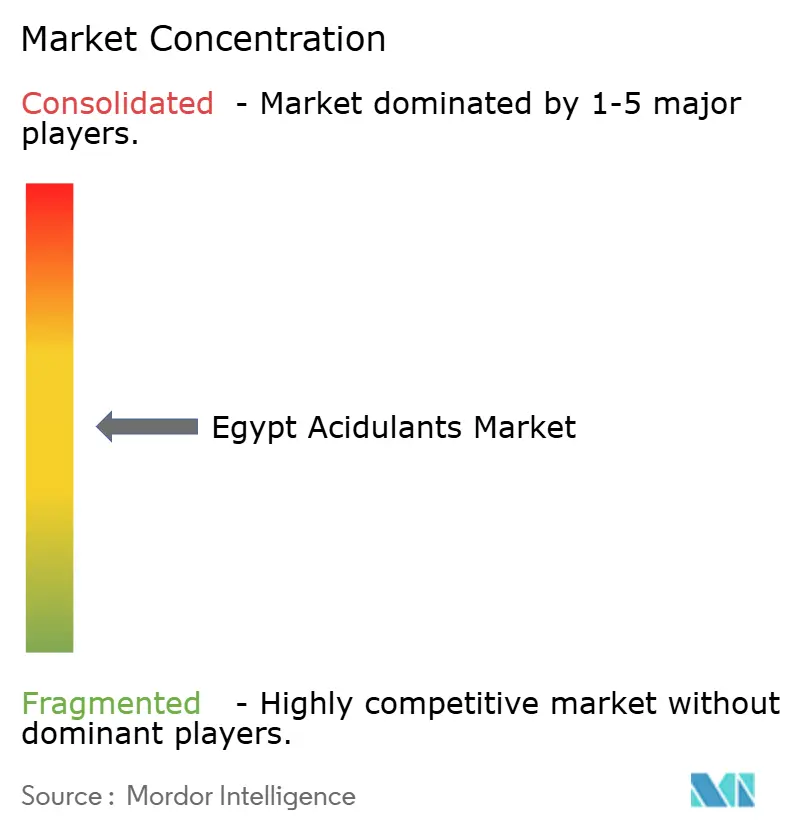

Le marché des acidulants en Égypte est caractérisé par une fragmentation modérée, avec des fournisseurs d'ingrédients multinationaux et des distributeurs locaux en concurrence sur le soutien technique, la tarification et la fiabilité de l'approvisionnement. Cet environnement concurrentiel offre aux fabricants alimentaires en aval diverses options de sourcing. Des entreprises multinationales telles que Cargill, ADM et Tate & Lyle dominent le marché en tirant parti de leur envergure mondiale pour fournir des acides citriques, lactiques et phosphoriques avec des certifications de qualité constantes. Ces certifications séduisent les transformateurs orientés vers l'exportation, leur permettant de satisfaire aux normes internationales. Par exemple, Cargill soutient des fabricants de boissons comme Juhayna avec des mélanges d'acide citrique sur mesure pour la stabilisation des jus, tandis qu'ADM fournit des acides maliques et fumariques aux confiseurs tels que Gandour, garantissant une acidité précise dans les gommes correspondant aux exigences d'exportation MENA. Corbion, Jungbunzlauer et Tate & Lyle jouent également des rôles essentiels pour répondre aux besoins spécifiques de la conservation de la viande, de la fermentation laitière et des formulations de boulangerie, respectivement.

Les distributeurs égyptiens, notamment Brenntag, BASF et NAMAA Egypt, agissent en tant qu'intermédiaires entre les fournisseurs mondiaux et les transformateurs nationaux. Ils répondent aux besoins des transformateurs de taille intermédiaire en offrant des prix compétitifs et des délais de livraison plus courts. Brenntag fournit de l'acide phosphorique aux embouteilleurs Coca-Cola HBC, atténuant les impacts de la dépréciation de la devise grâce à des stratégies de couverture en volume. BASF soutient l'installation Kraft Heinz du Caire avec de l'acide acétique pour les émulsions de ketchup, garantissant la stabilité du pH pour leur ligne de mayonnaise en expansion. NAMAA Egypt se concentre sur le mélange localisé et les solutions rentables pour les opérations de jus et de produits laitiers, permettant aux transformateurs de réduire la dépendance aux importations et de satisfaire aux normes locales. Ces distributeurs gèrent également les volumes secondaires et les livraisons de niche, offrant une flexibilité aux PME qui ne peuvent s'engager sur de grands contrats.

Les producteurs locaux, tels que Egyptian Chemical Industries (KIMA) et Misr Phosphate Company, se concentrent sur la fourniture d'acides phosphoriques et basiques aux segments sensibles aux coûts. KIMA fournit de l'acide acétique aux transformateurs de cornichons, assurant le contrôle du pH pour les condiments concurrençant sur le prix, tandis que Misr Phosphate utilise les ressources nationales pour produire de l'acide phosphorique pour les boissons non alcoolisées économiques. En se concentrant sur les acides de base, ces producteurs soutiennent les transformateurs de plus petite taille et créent une couche de base sur le marché, permettant aux multinationales de proposer des mélanges à valeur ajoutée et aux distributeurs de répondre à des exigences spécifiques. Cette dynamique maintient une fragmentation modérée et favorise l'innovation à travers la chaîne d'approvisionnement.

Leaders du secteur des acidulants en Égypte

Archer Daniels Midland Company

Cargill, Incorporated

Brenntag AG

Tate & Lyle PLC

NAMAA Egypt

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire réside dans la substitution des importations et la production locale d'acide citrique, étant donné l'historique de dépendance du marché aux acides en vrac importés et la pression sur les coûts créée par les fluctuations monétaires et la variabilité logistique. Cairo 3A (via la National Company for Maize Products) a annoncé publiquement le premier programme d'usine d'acide citrique à grande échelle en Égypte, avec un début d'exploitation prévu en 2026 et une capacité nominale comprise entre 33 000 et 35 000 tonnes par an. Cela ouvre un espace pour le mélange local, la standardisation des prémix et les services techniques susceptibles d'aider les usines de boissons, produits laitiers et confiserie à passer des importations ponctuelles à un approvisionnement domestique sous contrat.

Une autre opportunité réside dans la reformulation guidée par la conformité et l'ingénierie de durée de conservation dans les secteurs de la viande, des fruits de mer et des produits laitiers, suite aux prolongations de durée de conservation de juillet 2024 pour des produits tels que le foie de bœuf et de buffle congelé et le yaourt. Cette évolution réglementaire accroît le besoin de soutien applicatif (optimisation des doses, contrôle du pH et gestion microbienne) et fait augmenter la demande de systèmes d'acidulants à plus forte valeur ajoutée et conformes halal, performants dans des contraintes de distribution à température ambiante et selon des spécifications d'exportation, en particulier pour les transformateurs desservant les marchés arabes via les circuits d'exportation de produits alimentaires transformés égyptiens.

Développements récents du secteur

- Mars 2026 : Amethis a annoncé un investissement minoritaire dans Tiba for Starch and Glucose afin d'étendre la capacité pour les ingrédients alimentaires d'origine végétale et soutenir la croissance des exportations. Cet investissement renforce la plateforme glucidique nationale qui sous-tend les chaînes de valeur d'ingrédients liées à la fermentation, améliorant la faisabilité de l'approvisionnement local et du mélange en aval pour les fabricants de produits alimentaires.

- Décembre 2025 : La National Company for Maize Products (NCMP), filiale du groupe Cairo 3A, a été reconnue pour son projet d'usine d'acide citrique, citant un investissement de 1,9 milliard d'EGP et une capacité nominale de 33 000 tonnes par an. Le projet soutient un basculement des achats hors des acides en vrac importés pour les grands transformateurs de boissons et de produits alimentaires.

- Octobre 2024 : Barry Callebaut a annoncé un projet de fabrication de chocolat de 30 millions d'USD en Égypte, visant à servir la demande domestique et les circuits d'exportation à travers le Moyen-Orient et l'Afrique. Cet investissement soutient une production accrue de confiseries et de couvertures composées où les acidulants sont utilisés pour équilibrer les profils aromatiques et gérer la stabilité des produits dans une logistique en climat chaud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Cette étude couvre les acidulants vendus et utilisés en Égypte comme ingrédients alimentaires et de boissons, principalement pour apporter acidité, contrôle du pH et conservation. Les résultats sont exprimés en valeur USD pour la période définie.

Exclusions du périmètre : nous excluons les acidulants utilisés uniquement dans des usages finaux non alimentaires (tels que le nettoyage industriel, le traitement de l'eau ou les engrais) lorsqu'ils ne sont pas achetés comme ingrédients de qualité alimentaire.

Aperçu de la segmentation

- Par type d'ingrédients

- Acide citrique

- Acide phosphorique

- Acide lactique

- Acide acétique

- Autres acides (tartrique, fumarique, malique, etc.)

- Par application

- Boissons

- Produits laitiers et desserts surgelés

- Boulangerie et confiserie

- Viande et produits de la mer

- Autres (sauces, vinaigrettes et condiments, nutrition infantile et clinique, etc.)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par l'établissement du contexte de la demande pour les produits alimentaires et boissons transformés en Égypte, les acidulants ayant tendance à suivre les volumes de produits emballés et les cycles de reformulation des produits. Nous avons utilisé des sources publiques telles que les publications du CAPMAS, les statistiques commerciales UN Comtrade, les indicateurs de bilan alimentaire de la FAO et les séries macroéconomiques de la Banque centrale d'Égypte pour comprendre la dépendance aux importations, le calendrier des devises et l'orientation de la croissance par catégorie.

Pour ancrer les hypothèses, nous avons également examiné des références réglementaires et normatives (par exemple, les orientations de l'Egyptian Organization for Standardization, le cas échéant) ainsi que des sites Web d'associations professionnelles et sectorielles décrivant les schémas d'utilisation des ingrédients. Les rapports annuels d'entreprises, les brochures produits et la presse réputée ont été utilisés pour confirmer les expansions de production, la couverture des distributeurs et les tendances d'application. Certains abonnements payants portant sur les données financières des entreprises et les vérifications commerciales au niveau des expéditions ont été utilisés uniquement comme éléments de contrôle croisé. Ces exemples sont illustratifs, et d'autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail de terrain visait à aligner les hypothèses documentaires sur la réalité en Égypte en matière de tarification, d'approvisionnement et de taux d'utilisation dans les secteurs des boissons, des produits laitiers, de la boulangerie et de la transformation de la viande. Les entretiens ont couvert les fournisseurs d'ingrédients, les distributeurs locaux et les transformateurs alimentaires de grande et moyenne taille. Les données ont ensuite été utilisées pour confirmer les évolutions du mix entre acides citrique, phosphorique, lactique et acétique, et pour combler les lacunes concernant le calendrier contractuel typique et le comportement de répercussion des coûts.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 17 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où la production alimentaire et de boissons ainsi que les signaux commerciaux ont été traduits en un bassin de demande adressable pour les acidulants, puis répartis entre les principaux types d'acides et applications selon les schémas d'utilisation observés. Pour garantir la cohérence interne des totaux, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des échantillonnages de ventes de fournisseurs et de distributeurs, ainsi que des vérifications de volume multiplié par le PMV pour les principaux groupes d'usages finaux, ajustant les résultats en cas d'écarts.

Les principales données du modèle comprenaient les volumes et valeurs d'importation pour les catégories d'acides pertinentes, les annonces de production locale et de capacité, les tendances de production alimentaire et de boissons transformées, les évolutions du mix d'applications (par exemple, boissons contre produits laitiers), et les fourchettes de prix typiques par type d'acide, après prise en compte des différences d'emballage et de pureté. Comme la tarification est sensible en Égypte, nous avons traité l'évolution du PMV comme une progression par paliers liée aux fenêtres de change et aux cycles de renouvellement de contrats, plutôt que comme une tendance lisse. Lorsque la couverture des fournisseurs était incomplète, nous avons utilisé des fourchettes de parts de marché prudentes, validées par des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée avec un scénario de base façonné par la croissance attendue des aliments transformés, les évolutions d'approvisionnement entre importations et production locale, ainsi que les anticipations d'inflation et de devises évoquées par les acteurs du secteur. Le modèle a ensuite été exécuté annuellement sur toute la période de prévision, afin que les changements de mix et de tarification ne soient pas masqués dans un taux de croissance moyen unique.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances d'importation par catégorie et l'intensité de consommation implicite par application, ainsi que le maintien des points de prix estimés dans des fourchettes confirmées par entretiens. Lorsqu'un chiffre semblait inhabituel, nous avons réexaminé les hypothèses par étapes, d'abord au niveau unitaire, puis au niveau du mix, et enfin au niveau du marché total, avant validation interne finale.

Le rapport est actualisé une fois par an. Des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de change marqués, des changements de politique affectant les importations, ou des démarrages de capacités importantes. Avant la livraison, une dernière relecture par les analystes est effectuée afin que la version publiée reflète les données les plus récentes disponibles et les dernières validations effectuées.

Taille du marché des acidulants en Égypte selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est normal de constater des chiffres de taille de marché différents pour les acidulants en Égypte, car les éditeurs n'utilisent pas toujours le même calendrier pour la conversion des devises, la mise à jour des prix, ou ce qu'ils comptabilisent comme demande de qualité alimentaire par opposition aux acides au sens large. De faibles variations dans les PMV supposés peuvent modifier sensiblement l'estimation de la valeur sur un marché où les importations et les mouvements de change comptent beaucoup.

Une différence liée au cycle de mise à jour est souvent le principal facteur, lorsque les points de prix sont reportés trop longtemps ou mis à jour à l'aide d'un taux moyen annuel unique qui ne tient pas compte du calendrier de renouvellement des contrats. Dans cette étude, les hypothèses de PMV et de change sont revérifiées autour des principales fenêtres de dévaluation et d'inflation, puis testées sous pression via des rappels auprès des fournisseurs et des acheteurs, selon cette même cadence appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 53,45 millions d'USD (2025) | |

| Cabinet de conseil mondial A | 50,00 millions d'USD (2024) | Utilise une année de base différente et semble s'appuyer sur une valorisation ponctuelle unique, où la tarification et le calendrier de change en Égypte peuvent faire varier la valeur en USD même si les volumes sont similaires. |

| Plateforme sectorielle B | 50,00 millions d'USD (2024) | Les références d'année de base ne sont pas totalement cohérentes avec la valeur citée, et la trajectoire des prix semble lissée, ce qui peut sous-estimer les changements par paliers liés aux renouvellements de contrats et aux fenêtres de change. |

Le tableau indique que l'écart s'explique principalement par le choix de l'année et la manière dont la tarification et le change sont actualisés, plutôt que par un récit de demande totalement différent. En maintenant un périmètre lié à l'usage alimentaire et des boissons et en validant les hypothèses de prix et de mix dans les mêmes fenêtres calendaires que celles rapportées par les acheteurs, le chiffre final reste traçable à des intrants clairs et à des vérifications reproductibles.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des acidulants en Égypte ?

Le marché est évalué à 57,31 millions USD en 2026.

Quel acidulant détient la part la plus élevée en Égypte ?

L'acide citrique est en tête avec une part de revenus de 44,66 % en 2025.

Quel segment connaît la croissance la plus rapide pour les acidulants en Égypte ?

L'acide lactique progresse à un TCAC de 8,29 % jusqu'en 2031 en raison des exigences de durée de conservation pour la viande et les produits laitiers.

Qu'est-ce qui stimule la demande d'acidulants dans la boulangerie et la confiserie ?

Le marché de la boulangerie et de la confiserie devrait croître à un TCAC de 8,06 % jusqu'en 2031, soutenu par la demande croissante des consommateurs pour les saveurs acidulées et une durée de conservation améliorée, stimulant l'adoption des acides citriques et maliques.

Dernière mise à jour de la page le: