Taille et part du marché de la viande comestible en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

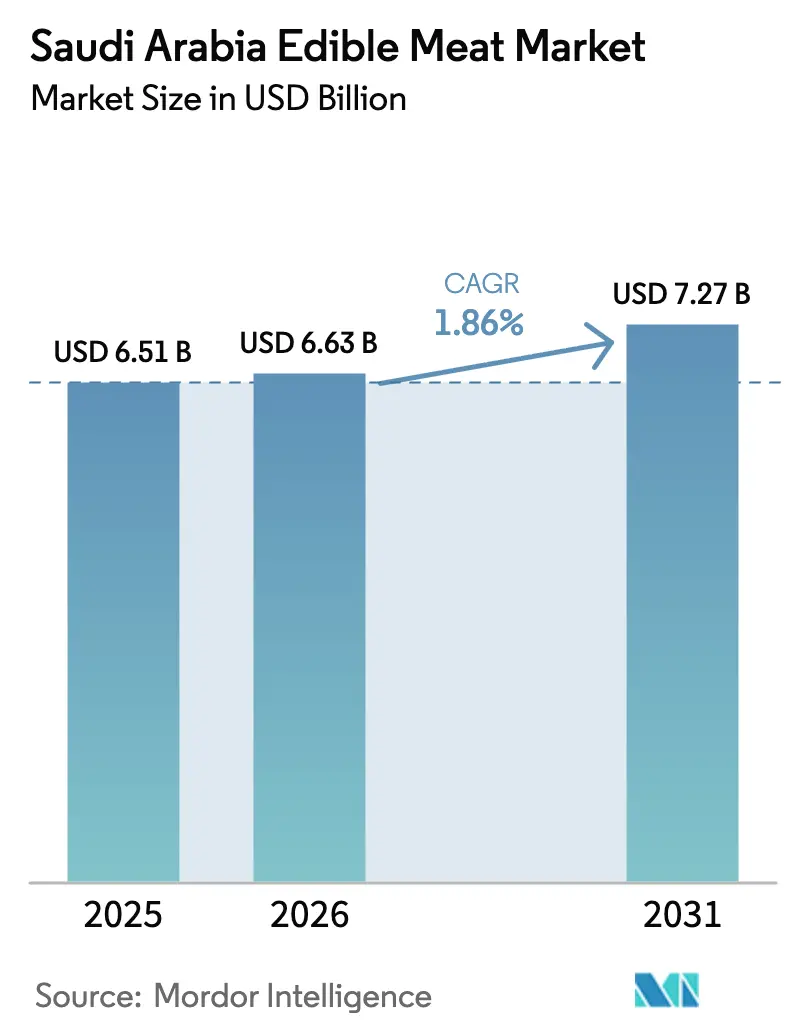

| Taille du marché de l'année de base (2025) | 6.51 Milliards de dollars |

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 7.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande comestible en Arabie Saoudite par Mordor Intelligence

La taille du marché de la viande comestible en Arabie Saoudite était évaluée à 6,51 milliards USD en 2025 et devrait croître de 6,63 milliards USD en 2026 pour atteindre 7,27 milliards USD d'ici 2031, à un TCAC de 1,86 % durant la période de prévision (2026-2031). À mesure que le secteur arrive à maturité, il redéfinit sa base d'approvisionnement grâce aux programmes Vision 2030, étend ses infrastructures de chaîne du froid et pousse vers l'autosuffisance nationale en volaille. La volaille, déjà un pilier de la consommation de protéines des ménages en raison de son accessibilité et de son importance culturelle, connaît une transition accélérée. Cet élan est soutenu par des dépenses en capital substantielles, portées par des fonds publics du Fonds de développement agricole, et par des transformateurs de premier plan qui étendent leurs usines locales pour répondre à la demande croissante. Si les fluctuations des prix des céréales fourragères, les plafonds stricts d'utilisation de l'eau et les normes halal rigoureuses tempèrent la croissance des volumes, ils stimulent également des gains d'efficacité opérationnelle qui préservent les marges et garantissent la conformité aux cadres réglementaires. À mesure que les géants mondiaux établissent des capacités locales, l'intensité concurrentielle s'accroît. Cependant, les champions locaux comme SALIC et Almarai sécurisent des espaces en rayon et des contrats de restauration dans les zones urbaines en tirant parti de l'intégration verticale, en améliorant la logistique et en utilisant des plateformes eB2B pour rationaliser les opérations et améliorer la portée commerciale.

Principaux enseignements du rapport

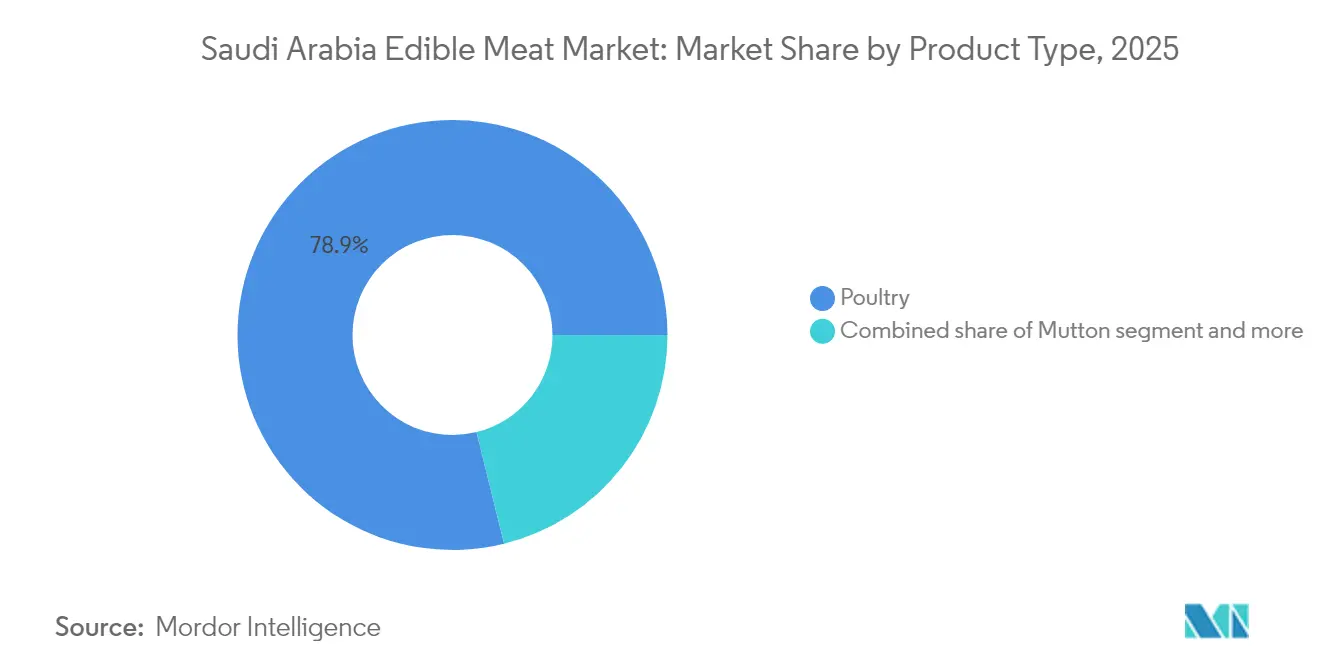

- Par type, la volaille représentait 78,86 % de la part du marché de la viande comestible en Arabie Saoudite en 2025 et devrait progresser à un TCAC de 1,85 % jusqu'en 2031, tandis que le mouton est positionné pour afficher le TCAC le plus rapide de 2,11 % sur le même horizon, notamment à Djeddah et Riyad.

- Par forme, les découpes fraîches/réfrigérées représentaient 53,71 % des ventes de 2025 et devraient croître modestement à un TCAC de 1,25 % ; les formats transformés, en revanche, mènent la croissance à un TCAC de 2,62 %, soutenus par les améliorations de la chaîne du froid à Riyad, Djeddah et Dammam.

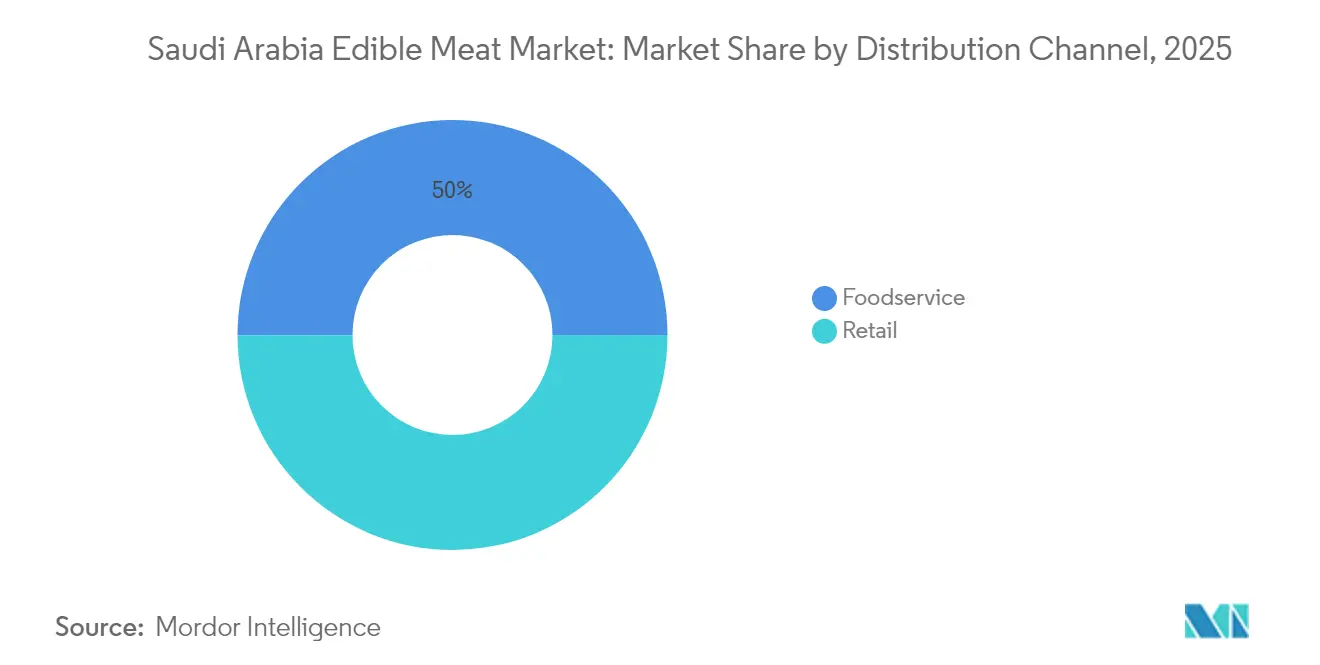

- Par canal de distribution, la restauration hors domicile a conservé une part de 50,02 % en 2025, mais le commerce de détail organisé et l'épicerie en ligne devraient afficher le TCAC le plus élevé de 2,94 % sur 2026-2031, portés par le commerce électronique et le déploiement d'hypermarchés dans les villes de premier et deuxième rang.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande comestible en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion de la Vision 2030 vers l'autosuffisance en volaille | +0.8% | Riyad et la Province orientale | Moyen terme (2-4 ans) |

| Croissance urbaine rapide de la population et augmentation de la consommation de protéines | +0.6% | Riyad, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Chaînes du froid pour l'épicerie moderne et le commerce électronique | +0.4% | Grandes villes et marchés secondaires | Court terme (≤ 2 ans) |

| Centralité culturelle de la viande halal | +0.3% | National | Long terme (≥ 4 ans) |

| Acquisitions d'actifs protéiques par SALIC | +0.2% | Chaîne d'approvisionnement mondiale, impact national | Moyen terme (2-4 ans) |

| Plateformes de chaîne du froid et eB2B pilotées par l'IA | +0.2% | Hubs de distribution urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impulsion de la Vision 2030 vers l'autosuffisance en volaille

De nouvelles règles de financement accueillent désormais les partenaires techniques étrangers, accélérant le transfert des meilleures pratiques en matière de biosécurité à la ferme, d'analyses de l'efficacité alimentaire et de systèmes de valorisation des déchets en énergie. Cette collaboration permet l'adoption de technologies et de méthodologies avancées, améliorant l'efficacité opérationnelle et la durabilité dans le secteur agricole. L'harmonisation réglementaire parallèle simplifie les processus d'approbation halal pour les installations nationales, réduisant considérablement le délai de mise sur le marché des références à valeur ajoutée. Les agriculteurs adoptent de plus en plus des étables à climat contrôlé, ce qui contribue à réduire les taux de mortalité du bétail et à améliorer les indices de conversion alimentaire, tandis que les transformateurs mettent en œuvre la robotique pour optimiser les rendements des lignes de production. Ces avancées contribuent collectivement à un bassin d'approvisionnement national progressivement plus profond, réduisant la dépendance aux importations coûteuses et favorisant les opportunités d'emploi rural.

Croissance urbaine rapide de la population et augmentation de la consommation de protéines

Depuis 1960, la population de l'Arabie Saoudite a bondi de 4 millions à environ 35,5 millions en 2024, les centres urbains accueillant la majorité des nouveaux arrivants[1]Source : Autorité générale des statistiques,"Publication des estimations de population 2024", www.stats.gov.sa. Cette urbanisation rapide a considérablement influencé le comportement et les préférences des consommateurs. Avec la hausse des revenus disponibles, les consommateurs modifient leurs habitudes d'achat. Ils optent pour de la volaille réfrigérée de marque, du mouton mariné et des brochettes prêtes à cuire pratiques, s'éloignant des découpes de base. Ces choix répondent au mode de vie urbain effréné. Cependant, la demande n'est pas uniforme à travers le pays, reflétant les diverses préférences culinaires des différentes régions. Par exemple, Jazan a une forte préférence pour les assiettes mixtes poisson-viande, les ménages de Riyad achètent des produits laitiers en plus grandes quantités, et Hail montre une inclination distincte pour les plats à base de céréales. Ces goûts régionaux incitent les détaillants à localiser leurs assortiments de produits et les transformateurs à adapter leurs références avec plus de flexibilité, garantissant l'alignement avec les palais et préférences micro-régionaux de leurs consommateurs cibles.

Chaînes du froid pour l'épicerie moderne et le commerce électronique

Les hypermarchés, les discounters et les épiciers numériques étendent considérablement leurs espaces de rayonnage réfrigérés et surgelés pour répondre à la demande croissante des consommateurs en produits périssables. Cette expansion est soutenue par l'acquisition par Almarai d'une capacité de stockage supplémentaire, évaluée à 49 millions USD, via Etmam Logistics, ce qui renforce sa capacité à gérer et stocker des produits sensibles à la température. Les enregistreurs thermiques prédictifs jouent un rôle crucial dans la réduction des pertes en surveillant et en maintenant des conditions de stockage optimales, tandis que les logiciels d'optimisation des itinéraires rationalisent la logistique en réduisant les délais de livraison du dernier kilomètre. Ces avancées rendent la livraison le jour même réalisable, même lors des températures estivales extrêmes de 45 °C, garantissant la fraîcheur des produits et la satisfaction des clients. Ces canaux fournissent aux transformateurs des informations en temps réel sur les taux d'écoulement, leur permettant de mettre en œuvre des stratégies de tarification dynamique et d'adopter des cycles de réapprovisionnement en flux tendu. Cette approche garantit non seulement la disponibilité des produits, mais réduit également considérablement les coûts de détention des stocks, améliorant l'efficacité opérationnelle globale.

Centralité culturelle de la viande halal

Chaque lot entrant doit porter des certificats halal, comme l'exige l'Autorité saoudienne de l'alimentation et des médicaments (SFDA). La SFDA reconnaît 72 organismes de certification étrangers et, en vertu de la norme GSO 993:2015, interdit l'étourdissement lors de l'abattage de la volaille. Cette surveillance rigoureuse non seulement renforce la confiance des consommateurs, mais freine également l'afflux de produits du marché gris, garantissant que seuls les produits conformes entrent sur le marché. En conséquence, les oiseaux élevés localement conformément aux codes d'abattage de la charia maintiennent leur position premium sur le marché, séduisant les consommateurs qui privilégient les normes religieuses et de qualité. Les plats saoudiens traditionnels, comme le kabsa et le mandi, dépendent fortement de la volaille fraîche et du mouton, soutenant la demande de base et générant des schémas de consommation constants. Le Centre halal saoudien de la SFDA effectue des audits de l'abattage jusqu'au stockage frigorifique, renforçant la standardisation tout au long de la chaîne d'approvisionnement. Cela renforce non seulement les processus locaux, mais facilite également l'exportation potentielle de découpes excédentaires vers les pays du Golfe voisins, améliorant les opportunités commerciales régionales.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des céréales fourragères | -0.5% | National | Court terme (≤ 2 ans) |

| Conformité stricte de la SFDA aux normes halal/étiquetage pour les importations | -0.3% | Canaux d'importation | Moyen terme (2-4 ans) |

| Plafonds réglementaires sur l'utilisation de l'eau pour l'élevage | -0.2% | Régions arides | Long terme (≥ 4 ans) |

| Transition de la génération Z vers les alternatives de snacks à base de viande et les protéines végétales | -0.1% | Jeunes urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des céréales fourragères

Chaque année, les fermes saoudiennes importent 4,5 millions de tonnes de maïs. Les suppléments de risque géopolitique ajoutent des primes de fret de 25 à 50 USD par cargaison, impactant considérablement les coûts d'alimentation globaux[2]Source : Département de l'agriculture des États-Unis,"Arabie Saoudite : Rapport annuel sur les céréales et l'alimentation animale", www.fas.usda.com. Les coûts d'alimentation, représentant 60 à 70 % des dépenses totales liées aux poulets de chair, rendent les transformateurs très vulnérables aux facteurs externes tels que les sécheresses en Amérique latine provoquées par La Niña ou les perturbations dans les ports de la mer Noire, qui sont des hubs d'exportation critiques. Bien qu'ARASCO et ses meuniers partenaires préconisent le sorgho et testent des fourrages cultivés localement pour réduire la dépendance aux importations, la pénurie d'eau dans la région limite sévèrement l'évolutivité de ces initiatives. Le gouvernement déplace progressivement les subventions sur les aliments composés vers des incitations basées sur la performance, visant à améliorer l'efficacité. Ce changement encourage les agriculteurs à adopter des pratiques avancées telles que l'alimentation de précision et les inclusions d'enzymes, qui sont reconnues pour améliorer les indices de conversion alimentaire et optimiser l'utilisation des ressources.

Conformité stricte de la SFDA aux normes halal/étiquetage pour les importations

Le dédouanement est souvent retardé par de multiples couches de certificats, tels que les rapports d'abattage et les enregistrements d'installations, ajoutant 10 à 15 jours au délai de traitement pour les expéditeurs non habituels. Ces retards peuvent perturber les chaînes d'approvisionnement et impacter la livraison en temps voulu des produits aux marchés finaux. Les exportateurs internationaux sont contraints de réorganiser les lignes d'abattage pour éliminer l'étourdissement, d'investir dans des entrepôts halal ségrégués et de s'assurer des auditeurs reconnus, entraînant une augmentation des coûts à l'arrivée. Ces exigences supplémentaires augmentent non seulement les dépenses opérationnelles, mais créent également des barrières pour les nouveaux entrants sur le marché. En revanche, les opérateurs nationaux, déjà familiers avec les normes de la SFDA, bénéficient d'une rotation en rayon plus rapide et de frais de conformité réduits, leur permettant de consolider leur part de marché dans les rayons de volaille réfrigérée et fraîche. Leur familiarité avec les réglementations locales et leurs processus rationalisés leur confèrent un avantage concurrentiel pour répondre efficacement à la demande des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la prédominance institutionnelle de la volaille s'intensifie

En 2025, la volaille consolide sa position de pilier du secteur de la viande comestible en Arabie Saoudite, s'emparant d'une part de marché dominante de 78,86 %. Cette domination souligne non seulement l'importance du secteur, mais s'aligne également parfaitement avec les objectifs de sécurité alimentaire de la Vision 2030 du pays. Soutenu par un investissement gouvernemental substantiel de 3,2 milliards SAR, le secteur connaît une transformation. Ces fonds sont dirigés vers la modernisation des infrastructures, l'amélioration de l'efficacité alimentaire et l'établissement de systèmes de production intégrés. Des expansions notables, comme l'usine de 160 millions USD de BRF à Djeddah et la mise à niveau de 50 millions USD de JBS, toutes deux achevées fin 2024, augmentent le débit et introduisent une automatisation avancée. Ces avancées renforcent non seulement l'autosuffisance et réduisent la dépendance aux importations, mais amplifient également les perspectives d'exportation, notamment au sein du CCG. La productivité du secteur est encore mise en évidence par l'adoption de fermes à climat contrôlé dans 78 % des exploitations et une amélioration de 42 % de l'efficacité de transformation de 2019 à 2022. Les consommateurs accordant de plus en plus de valeur à la qualité et à la traçabilité des produits locaux, la domination de la volaille reste incontestée dans les domaines du commerce de détail, de la restauration et des circuits institutionnels.

Le mouton émerge comme le segment à la croissance la plus rapide, affichant un TCAC de 2,11 %, soutenu par son importance culturelle lors des festivités religieuses et familiales. Alors que les importations du Soudan et de Somalie comblent le vide de l'offre, les initiatives d'élevage national progressent. En intégrant la race Awassi, efficace en termes d'alimentation, ces programmes visent à renforcer les rendements locaux et à réduire la dépendance aux sources externes. La prédominance du mouton surgelé dans la restauration à grande échelle, notamment lors des occasions festives, renforce sa position sur le marché face aux baisses saisonnières. Les efforts continus de recherche et développement en matière d'optimisation de l'alimentation et de stabilisation des prix renforcent la compétitivité à long terme du secteur. Une logistique améliorée de la chaîne du froid, associée à une appréciation croissante des consommateurs pour la qualité, permet aux producteurs locaux d'accéder à des segments de marché plus lucratifs. Par conséquent, l'importance du mouton s'amplifie dans le cadre des objectifs globaux du Royaume en matière de diversification des protéines et de développement agricole rural.

Par forme : la prééminence du frais/réfrigéré face à l'élan du transformé

En 2025, les produits carnés frais et réfrigérés dominent le marché saoudien avec une part de 53,71 %, portés par les préférences culturelles pour les méthodes de préparation traditionnelles et les méthodes d'abattage direct garantissant l'intégrité halal. Les investissements dans les infrastructures de chaîne du froid, illustrés par l'acquisition de 49 millions USD d'Etmam Logistics par Almarai, optimisent la distribution des produits frais et surgelés. Les tendances de consommation indiquent une préférence pour la viande fraîche dans des régions comme Jazan et Djeddah, tandis que les zones urbaines se tournent vers des achats pratiques en raison de l'évolution des modes de vie. L'amélioration des capacités de stockage frigorifique facilite l'expansion vers de nouveaux points de vente au détail et de restauration, renforçant la disponibilité et la perception de fraîcheur. La force du secteur réside dans sa solide assurance halal, avec une logistique avancée garantissant une qualité constante dans les canaux de vente au détail et de restauration. À mesure que les consommateurs saoudiens deviennent de plus en plus exigeants en matière de qualité et de provenance, les canaux de viande fraîche en vente directe au consommateur consolident leur domination dans le paysage des protéines.

Les viandes transformées constituent le segment à la croissance la plus rapide, avec un TCAC de 2,62 %, alimenté par une urbanisation rapide et un pivot vers les aliments de commodité. La demande pour les produits transformés populaires tels que les nuggets, les saucisses, les boulettes de viande et les produits marinés augmente, portée par l'expansion des restaurants à service rapide et la reprise du tourisme post-pandémique. De nouvelles installations, comme l'usine de 150 millions SAR de Siniora Foods à Djeddah, renforcent la production localisée et la pénétration du marché pour les charcuteries et les produits surgelés « Fabriqués en Arabie Saoudite ». Les catégories de viandes surgelées, bénéficiant d'une capacité de stockage accrue, naviguent plus efficacement dans le climat rigoureux du Royaume, garantissant une durée de conservation plus longue et facilitant les défis de distribution. La viande en conserve, bien que de niche, trouve sa place dans les programmes de préparation aux urgences et de sécurité alimentaire gouvernementaux. Le Programme national de développement industriel et logistique promeut activement la localisation de la fabrication d'aliments transformés, créant un environnement propice à la croissance soutenue du segment.

Par canal de distribution : leadership de la restauration avec rattrapage du commerce de détail

En 2025, le marché de la viande comestible en Arabie Saoudite voit la restauration prendre la tête avec une part dominante de 50,02 %. Cette domination est largement attribuée à un secteur HoReCa florissant et à une reprise du tourisme, qui amplifient tous deux la demande de services de restauration et de traiteur. Les inclinations culturelles profondément enracinées vers les repas centrés sur la viande, associées aux pratiques de divertissement d'affaires qui privilégient la restauration de qualité, renforcent davantage ce segment. Les données du Ministère de la culture de Djeddah révèlent que 75 % des restaurants locaux mettent la volaille en avant sur leurs menus, soulignant à la fois les préférences des consommateurs et la dynamique de l'offre. Alors que les restaurants à service rapide stimulent la demande de viandes transformées, les établissements de restauration traditionnels restent fidèles à leur orientation vers les viandes fraîches, adhérant aux méthodes de préparation coutumières. Les achats réguliers des hôtels, restaurants et services de traiteur garantissent non seulement une demande constante, mais stimulent également l'innovation et l'investissement dans les efficacités de la chaîne d'approvisionnement. La prédominance de ce segment souligne la relation complexe entre les habitudes alimentaires culturelles et la structure du marché dans l'arène dynamique de la restauration en Arabie Saoudite.

Les canaux de vente au détail en Arabie Saoudite connaissent une trajectoire de croissance robuste, affichant un TCAC de 2,94 %. Cette progression est largement portée par l'essor rapide du commerce électronique et la prolifération des formats d'épicerie moderne, notamment les supermarchés et les hypermarchés. Ces points de vente répondent à la fois aux consommateurs soucieux des coûts et aux cuisiniers à domicile. Les supermarchés captent une part de marché croissante, grâce à des prix compétitifs, des options d'achat en gros et la commodité qu'ils offrent. Pendant ce temps, des plateformes en ligne telles que Meituan et Keemart surfent sur la vague d'une progression de 25 % du TCAC des achats d'épicerie en ligne dans la région MENA, comme le soulignent les données de McKinsey. Les épiceries de proximité élargissent leurs horizons, développant leurs sélections de viandes surgelées et transformées. Cette expansion complète les épiceries traditionnelles, qui continuent de privilégier les viandes fraîches d'origine locale. La Chambre de commerce de Djeddah note une hausse significative de 30 % des ventes de produits de volaille spécialisés de 2020 à 2022. Cette progression met non seulement en évidence la croissance diversifiée des canaux de vente au détail, mais indique également l'appétit croissant des consommateurs pour les produits premium. Les améliorations des infrastructures de chaîne du froid, associées à l'intégration de technologies de chaîne d'approvisionnement pilotées par l'IA, réduisent les pertes et affinent la gestion des stocks. Ces avancées permettent au commerce de détail de s'aventurer dans des zones jusqu'alors inexploitées, cimentant son statut de segment en évolution rapide et sophistiqué au sein du marché de la viande comestible en Arabie Saoudite.

Analyse géographique

Riyad, abritant 45 % des fermes avicoles enregistrées, est en tête en termes de débit et bénéficie de la plus grande part des subventions avicoles de la Vision 2030. Sa proximité avec les dépôts ferroviaires de céréales fourragères resserre le contrôle des coûts, garantissant des chaînes d'approvisionnement en aliments efficaces, tandis que les portails eB2B garantissent la transparence des achats dans près de 300 points de vente, rationalisant les opérations et réduisant les inefficacités. En raison des restrictions d'utilisation de l'eau, les fermes en périphérie de la ville adoptent désormais des systèmes de refroidissement à recirculation, réduisant de moitié la consommation d'eau par oiseau et contribuant à des pratiques agricoles durables.

Djeddah, au cœur de la Province occidentale, constitue la principale porte d'entrée des importations, acheminant le bœuf et le mouton surgelés en vrac via les ports de la mer Rouge. La forte culture gastronomique de la ville, avec 98,8 % des ménages exprimant leur attachement aux plats du patrimoine, soutient des étals de viande fraîche animés et favorise un marché florissant pour les produits alimentaires traditionnels. Cette affinité culturelle pousse également Djeddah à évoluer rapidement vers un hub régional de transformation, attirant des investissements dans les infrastructures de transformation et de distribution de la viande. Pendant ce temps, la Province orientale, portée par la richesse pétrolière et des revenus disponibles élevés, voit les boucheries premium de Dammam répondre aux expatriés avec des offres comme l'Angus nourri à l'herbe et l'agneau de Nouvelle-Zélande, reflétant une demande croissante pour des produits carnés importés de haute qualité.

Dans les régions du sud comme Jazan, bien qu'il y ait un fort accent sur les fruits de mer en raison de sa géographie côtière, la volaille trouve toujours sa place dans les plats de riz mixtes, assurant une demande constante et maintenant son rôle dans l'alimentation locale. Hail, avec son régime alimentaire centré sur les céréales, connaît une légère baisse de la consommation de viande par habitant. Cependant, de récentes améliorations routières relient désormais Hail aux centres de distribution de Riyad, dévoilant de nouvelles opportunités de croissance en améliorant la logistique et en réduisant les coûts de transport. De plus, les projets de boisement de l'Initiative nationale verte remodèlent la dynamique d'utilisation des terres, laissant présager un passage des zones de pâturage marginales à la conservation et orientant la demande en aliments vers des systèmes de pousses hydroponiques verticales, qui offrent une alternative durable et efficace à la production d'aliments traditionnelle.

Paysage concurrentiel

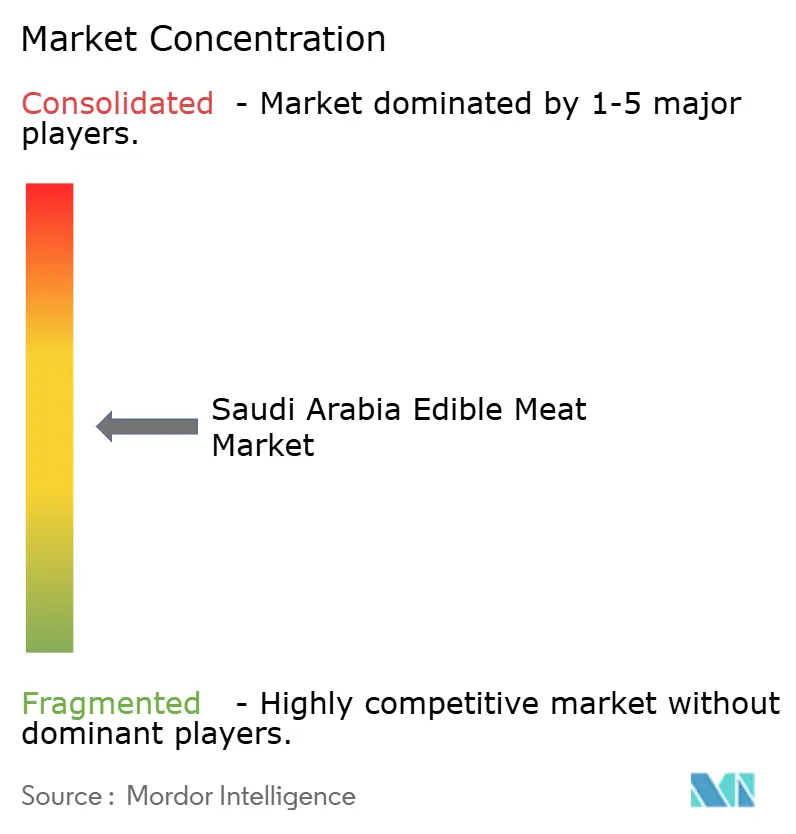

Le marché de la viande comestible en Arabie Saoudite est modérément fragmenté, avec des acteurs locaux établis en compétition pour la domination. Ces acteurs s'associent souvent à des entrants internationaux via des coentreprises et des investissements directs. Le marché évolue d'une dépendance aux importations vers le renforcement de la production nationale. Les entreprises adoptent de plus en plus l'intégration verticale, couvrant la production d'aliments, la transformation, la distribution et le commerce de détail. SALIC, à travers ses acquisitions de BRF S.A., MHP SE, Olam Agri et Minerva Foods, pivote vers une stratégie de contrôle de la chaîne d'approvisionnement, s'éloignant des liens d'importation conventionnels. Ce changement garantit non seulement la stabilité des prix et l'assurance qualité, mais s'aligne également avec les mandats de certification halal et atténue les risques de change.

Les avancées technologiques remodèlent la dynamique concurrentielle. Les entreprises leaders exploitent des systèmes de chaîne du froid pilotés par l'IA, des fermes à climat contrôlé et des plateformes eB2B, tous visant à réduire les pertes et à améliorer l'efficacité. L'acquisition stratégique de 49 millions USD d'Etmam Logistics par Almarai souligne l'importance des infrastructures dans l'amélioration de la distribution et l'expansion des gammes de produits surgelés. Pendant ce temps, des géants mondiaux comme BRF et JBS s'implantent dans le paysage local. L'investissement de BRF dans une usine de 160 millions USD à Djeddah et la quadruplication de la capacité de production de JBS signalent un engagement envers le marché national, allant au-delà des simples exportations. Il existe une demande croissante pour les viandes transformées, les offres biologiques premium et les réseaux de distribution desservant les villes secondaires et les zones rurales.

Les cadres réglementaires en Arabie Saoudite favorisent les entreprises maîtrisant les certifications halal et conformes aux normes de la SFDA, créant des obstacles pour les nouveaux entrants et renforçant les positions des acteurs établis. Bien que les protéines végétales et les plateformes directes au consommateur pilotées par la technologie émergent comme des perturbateurs potentiels, les inclinations culturelles et les paysages réglementaires penchent encore fortement vers les viandes traditionnelles et les méthodes de distribution établies.

Leaders du secteur de la viande comestible en Arabie Saoudite

Almarai Food Company

BRF S.A.

Sunbulah Group

Tanmiah Food Company

The Savola Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le transformateur de viande brésilien BRF a lancé sa première gamme de produits de poulet réfrigéré fabriqués en Arabie Saoudite, visant à capter 10 % de part de marché en 18 mois. La demande saoudienne en poulet réfrigéré a atteint plus de 300 000 tonnes métriques en 2024. L'expansion comprend une installation de production à Dammam et une nouvelle usine de transformation à Djeddah pour des produits carnés diversifiés.

- Mai 2025 : Le restaurant Saqyah Meat de Riyad a introduit un concept de restauration unique en offrant aux clients la possibilité d'acheter des découpes de viande fraîche et crue de haute qualité, telles que Na'imi, Kashmiri et Hashi, pour cuisiner à domicile.

- Août 2024 : Dans un mouvement stratégique, JBS a investi 50 millions USD dans une nouvelle installation de poulet pané à Djeddah. L'entreprise visait à quadrupler sa capacité de production et à créer environ 500 nouveaux emplois. Cette expansion s'alignait non seulement avec l'initiative Vision 2030 de l'Arabie Saoudite, qui cherchait à renforcer l'industrie alimentaire locale, mais soulignait également le pivot de JBS d'un modèle centré sur l'exportation vers un modèle axé sur la production à valeur ajoutée locale.

- Mars 2023 : Tanmiah Food Company a lancé son nouveau produit innovant, le poulet enrichi en Oméga-3. Ce nouveau produit est le premier à être introduit dans la catégorie de la volaille fraîche en Arabie Saoudite et dans la région. Le produit est proposé dans les principaux points de vente au détail et sur l'application de commerce électronique de Tanmiah.

Périmètre du rapport sur le marché de la viande comestible en Arabie Saoudite

Le bœuf, le mouton et la volaille sont couverts en tant que segments par type. En conserve, frais/réfrigéré, surgelé et transformé sont couverts en tant que segments par forme. Le commerce hors établissement et le commerce en établissement sont couverts en tant que segments par canal de distribution.| Bœuf | |

| Mouton | Chèvre |

| Mouton (ovin) | |

| Volaille | Poulet |

| Autres volailles | |

| Autres viandes |

| En conserve | |

| Frais/Réfrigéré | |

| Surgelé | |

| Transformé | Nuggets |

| Saucisses | |

| Boulettes de viande | |

| Charcuterie | |

| Mariné/Tenders | |

| Autres viandes transformées |

| HoReCa | Hôtels |

| Restaurants | |

| Traiteurs | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Points de vente en ligne | |

| Autres canaux de distribution |

| Par type | Bœuf | |

| Mouton | Chèvre | |

| Mouton (ovin) | ||

| Volaille | Poulet | |

| Autres volailles | ||

| Autres viandes | ||

| Par forme | En conserve | |

| Frais/Réfrigéré | ||

| Surgelé | ||

| Transformé | Nuggets | |

| Saucisses | ||

| Boulettes de viande | ||

| Charcuterie | ||

| Mariné/Tenders | ||

| Autres viandes transformées | ||

| Par canal de distribution | HoReCa | Hôtels |

| Restaurants | ||

| Traiteurs | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Points de vente en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font via la consommation de viande dans des établissements de restauration (restaurants, hôtels, traiteurs, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans certaines parties du monde. Bien qu'ils fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHA) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine de bœuf | C'est une découpe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une découpe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Corned-beef | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les services de traiteur et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de sécurité et d'inspection des aliments |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Saucisse de foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une découpe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Désigne les grandes sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire | Désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de ronde | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande végétal à base de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte à base de poisson désossé. |

| Filet | Désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.