Taille et part du marché de la viande rouge en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.38 Milliards de dollars |

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande rouge en Arabie Saoudite par Mordor Intelligence

La taille du marché de la viande rouge en Arabie Saoudite devrait passer de 1,38 milliard USD en 2025 à 1,42 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, à un TCAC de 3,21 % sur la période 2026-2031. La trajectoire de croissance régulière masque une transformation stratégique portée par les initiatives Vision 2030, qui donnent la priorité à la sécurité alimentaire, à la modernisation de l'élevage national et à la mise à niveau de la chaîne du froid. Des projets soutenus par le gouvernement, tels que la cité de l'élevage de 2 milliards USD annoncée en janvier 2025, combinés au réseau d'approvisionnement international élargi de la SALIC, signalent un changement décisif vers des chaînes d'approvisionnement résilientes. La demande des consommateurs s'oriente également vers des viandes haut de gamme et traçables, stimulant les offres biologiques et les formats transformés au sein du marché plus large de la viande rouge en Arabie Saoudite. Par ailleurs, le commerce de détail hors domicile conserve son ampleur, mais les ventes en restauration s'accélèrent à mesure que l'expansion du secteur de l'hôtellerie soutient une consommation plus élevée dans les restaurants, hôtels et destinations touristiques.

Points clés du rapport

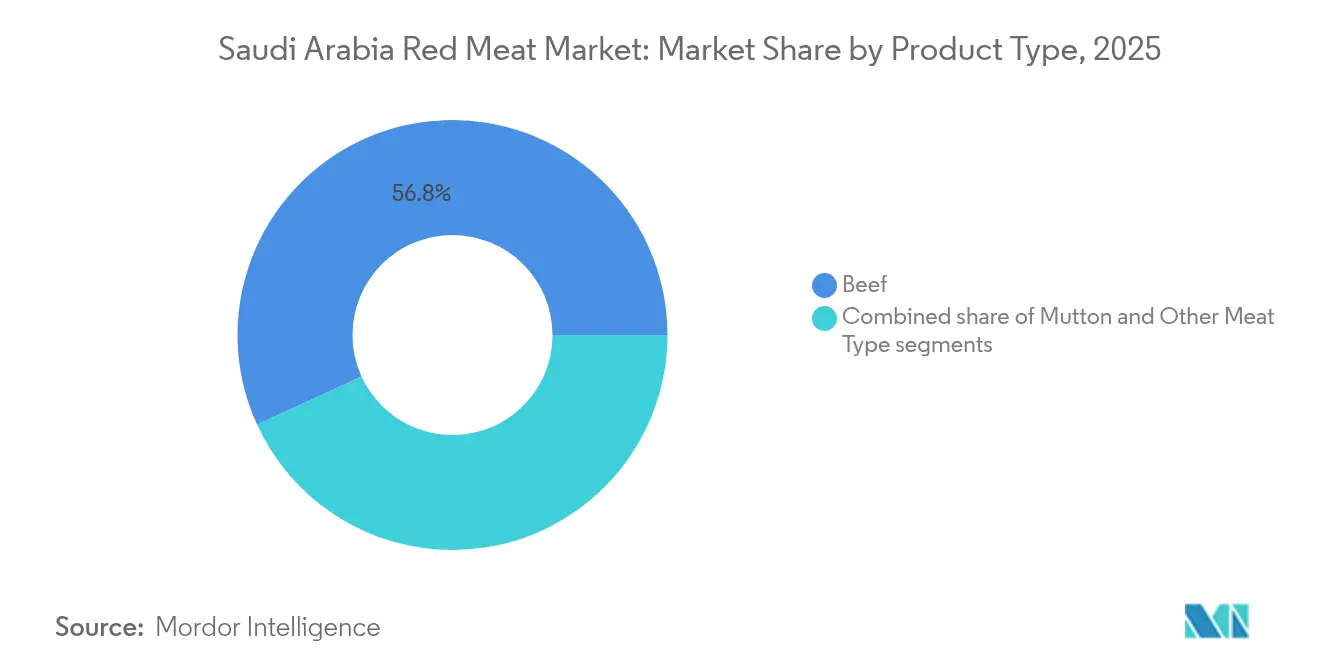

- Par type de produit, le bœuf détenait 56,84 % de la part du marché de la viande rouge en Arabie Saoudite en 2025, tandis que le mouton devrait afficher un TCAC de 3,74 % jusqu'en 2031.

- Par catégorie, la viande traditionnelle représentait 88,62 % de la taille du marché de la viande rouge en Arabie Saoudite en 2025 ; la viande biologique devrait se développer à un TCAC de 3,55 % jusqu'en 2031.

- Par forme, les produits frais et réfrigérés ont capturé 47,02 % des revenus en 2025 ; la viande transformée progresse à un TCAC de 3,63 % jusqu'en 2031.

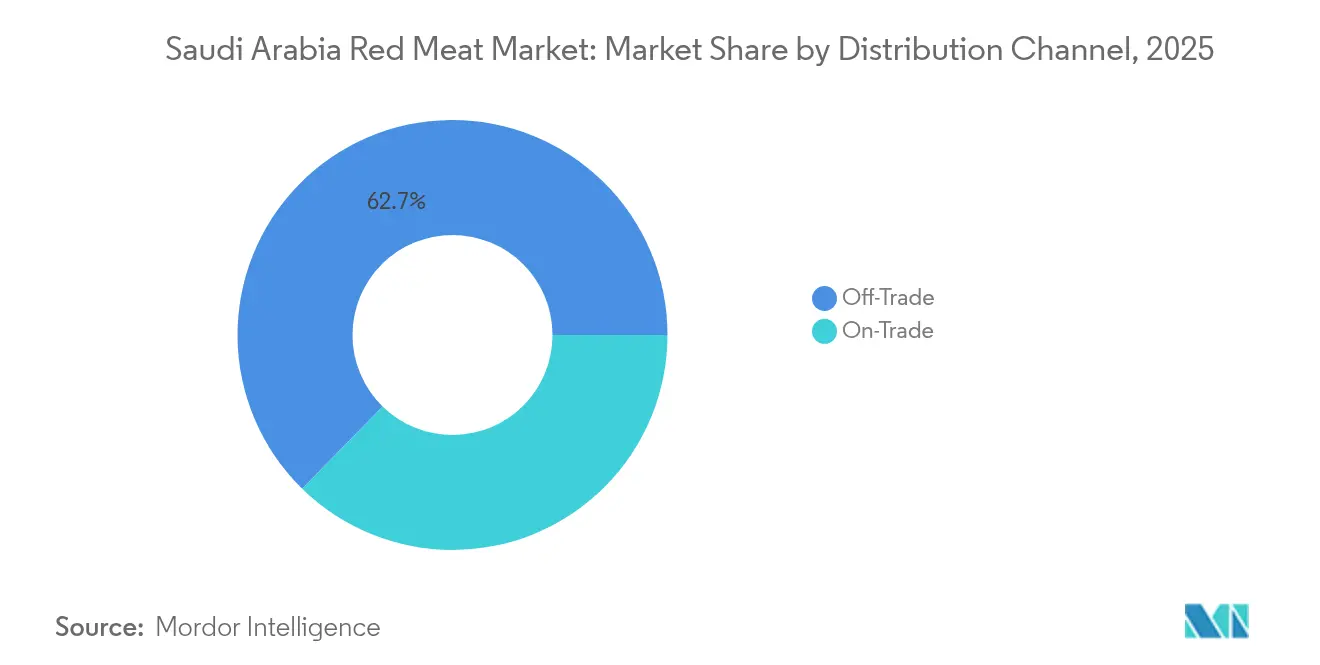

- Par canal de distribution, le circuit hors domicile représentait 62,68 % des ventes en 2025 ; le circuit en restauration affiche la croissance la plus élevée avec un TCAC de 3,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande rouge en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé favorisant la consommation de viande rouge riche en nutriments | +0.6% | Nationale, avec un impact plus élevé dans les centres urbains | Moyen terme (2-4 ans) |

| Préférence culturelle et religieuse pour la viande rouge certifiée halal | +0.4% | Nationale, avec des pics saisonniers pendant les périodes religieuses | Long terme (≥ 4 ans) |

| Expansion des infrastructures de chaîne du froid | +0.3% | Nationale, concentrée à Riyad, dans la Province Orientale et à La Mecque | Moyen terme (2-4 ans) |

| Initiatives gouvernementales dans le cadre de la Vision 2030 pour stimuler la production nationale | +0.2% | Nationale, avec un accent sur les régions Nord et Centrale | Long terme (≥ 4 ans) |

| Investissements dans la modernisation de l'élevage et des programmes d'amélioration génétique | +0.5% | Nationale, avec un accent sur les provinces Nord et Centrale | Long terme (≥ 4 ans) |

| Préférence croissante pour la traçabilité et l'assurance qualité des produits carnés | +0.4% | Nationale, portée par les consommateurs urbains et les segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé favorisant la consommation de viande rouge riche en nutriments

Les directives alimentaires actualisées de l'Arabie Saoudite positionnent la viande rouge maigre comme un pilier du cadre national de nutrition, l'Assiette Saine Saoudienne 2024 recommandant explicitement la viande rouge dans le cadre d'un apport protéique équilibré. Cette caution officielle contrebalance les tendances mondiales vers les alternatives végétales et renforce le rôle de la viande rouge dans la lutte contre les carences nutritionnelles prévalentes dans le Royaume. L'accent mis par le gouvernement sur la lutte contre l'obésité et le diabète à travers des programmes nutritionnels structurés crée une demande pour des morceaux maigres de haute qualité conformes aux recommandations médicales. Les consommateurs urbains recherchent de plus en plus des variantes nourries à l'herbe et biologiques, alimentant des tendances de premiumisation qui profitent aux producteurs nationaux investissant dans des systèmes de certification qualité. L'intégration des exigences d'étiquetage nutritionnel par l'Autorité saoudienne de l'alimentation et du médicament renforce la sensibilisation des consommateurs à la teneur en protéines et aux bénéfices nutritionnels, soutenant une croissance soutenue de la demande dans les segments soucieux de leur santé.

Préférence culturelle et religieuse pour la viande rouge certifiée halal

Les exigences de certification halal protègent le marché tout en ajoutant de la complexité à la chaîne d'approvisionnement. Les normes de l'Organisation saoudienne de normalisation, de métrologie et de qualité imposent aux entreprises de fournir une documentation détaillée à chaque étape, de l'abattage à la distribution au détail, garantissant la conformité aux directives halal. Le Royaume, en tant que gardien des lieux saints de l'islam, intensifie son contrôle de la conformité halal, en particulier pendant les saisons du Hajj et de l'Umrah, périodes durant lesquelles la consommation de viande augmente significativement. Pour moderniser les processus tout en maintenant les normes religieuses, le ministère de l'Environnement, de l'Eau et de l'Agriculture a lancé un système de réservation électronique en juin 2025, permettant une planification efficace des abattages d'animaux sacrificiels [1]Source : Ministère de l'Environnement, de l'Eau et de l'Agriculture, "Le ministère de l'Environnement lance un service de prise de rendez-vous en ligne pour les animaux sacrificiels dans les abattoirs de Riyad et de La Mecque", mewa.gov.sa. La Commission saoudienne des arts culinaires a activement documenté les plats à base de viande des 13 provinces, mettant en valeur le lien culturel fort avec des méthodes de préparation et des morceaux spécifiques. Cette combinaison d'exigences religieuses strictes et de préférences culturelles profondément enracinées crée d'importantes barrières à l'entrée pour les fournisseurs internationaux, tout en conférant aux producteurs halal certifiés établis un avantage concurrentiel distinct.

Expansion des infrastructures de chaîne du froid

L'expansion des infrastructures de chaîne du froid en Arabie Saoudite est un facteur clé de la croissance du marché de la viande rouge dans le Royaume. Face à la demande croissante de produits carnés frais et congelés, le développement de systèmes logistiques à température contrôlée avancés garantit la qualité, la sécurité et la durée de conservation des produits depuis les abattoirs jusqu'aux points de vente au détail et aux consommateurs finaux. Les investissements dans des installations de stockage frigorifique modernes, des flottes de transport réfrigéré et la surveillance de la température en temps réel par IoT améliorent l'efficacité de la chaîne d'approvisionnement et réduisent les pertes liées au climat chaud. Les initiatives gouvernementales dans le cadre de la Vision 2030 et du Programme national de développement industriel et logistique (NIDLP) soutiennent fortement la modernisation de la chaîne du froid pour renforcer la sécurité alimentaire et positionner l'Arabie Saoudite comme plateforme logistique régionale. Les partenariats stratégiques entre les entreprises de logistique internationales et locales renforcent davantage le secteur en apportant expertise et envergure au marché. En conséquence, la mise à niveau des capacités de chaîne du froid accroît la confiance des consommateurs dans les produits de viande rouge, favorise l'expansion du marché et répond efficacement aux besoins croissants d'importation et de distribution nationale.

Initiatives gouvernementales dans le cadre de la Vision 2030 pour stimuler la production nationale

Les initiatives gouvernementales dans le cadre de la Vision 2030 de l'Arabie Saoudite constituent un facteur majeur de stimulation de la production nationale de viande rouge dans le Royaume. La Vision 2030 donne la priorité à la sécurité alimentaire en réduisant significativement la dépendance aux importations et en augmentant la capacité de production locale. Le gouvernement a mis en œuvre une gamme de programmes et d'incitations, notamment des subventions substantielles, des prêts sans intérêt et un soutien financier destinés aux éleveurs et aux producteurs de viande. Des programmes d'amélioration génétique avancés se concentrent sur l'importation de cheptel de haute qualité et l'adaptation des animaux aux climats arides pour améliorer la productivité. Les investissements dans les technologies agricoles telles que l'agriculture de précision, les systèmes d'irrigation intelligents et la production d'aliments pour animaux améliorent encore l'efficacité et la durabilité. Par ailleurs, des chaînes d'approvisionnement intégrées sont en cours de développement pour relier les producteurs, les transformateurs et les distributeurs, garantissant des débouchés stables pour la viande rouge produite localement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix de la viande rouge due aux déséquilibres offre-demande | -0.8% | Nationale, avec un impact plus élevé sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à une consommation excessive de viande rouge | -0.5% | Nationale, concentrée dans les populations urbaines éduquées | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et exigences de certification | -0.3% | Nationale, affectant tous les canaux d'importation et nationaux | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement, notamment les risques de perturbation des importations | -0.4% | Nationale, avec un impact plus élevé sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix de la viande rouge due aux déséquilibres offre-demande

Les perturbations de la navigation en mer Rouge durant 2024-2025 illustrent les risques de volatilité des prix auxquels sont confrontées les chaînes d'approvisionnement en viande de l'Arabie Saoudite, très dépendantes des importations, avec des taux de fret maritime bondissant de plus de 130 % et des délais de transit s'allongeant de 10 à 20 jours [2]Source : Forum international des transports, "La crise de la mer Rouge : impacts sur le transport maritime mondial et arguments en faveur d'une coopération internationale", itf-oecd.org. La dépendance du Royaume aux importations de bœuf brésilien, évaluées à 1,29 milliard USD en 2024, crée une exposition aux fluctuations monétaires, aux conditions de sécheresse et aux changements de politique d'exportation dans les pays d'origine. Les pics de demande saisonniers pendant le Ramadan et les célébrations de l'Aïd mettent sous pression les chaînes d'approvisionnement et entraînent des hausses de prix temporaires qui affectent de manière disproportionnée les consommateurs à revenus moyens. L'interdiction gouvernementale de la culture de fourrage vert, mise en œuvre en 2018 pour préserver les ressources en eau, contraint les éleveurs à s'approvisionner en ingrédients alimentaires importés, ajoutant une nouvelle couche de volatilité des coûts. Les perturbations de production climatiques dans les principales régions exportatrices, combinées à l'inflation des prix de l'énergie affectant les coûts de transport, créent une pression à la hausse persistante sur les prix de détail qui freine l'expansion du marché dans les segments sensibles aux prix.

Préoccupations sanitaires liées à une consommation excessive de viande rouge

Les préoccupations sanitaires liées à une consommation excessive de viande rouge constituent un frein significatif pour le secteur de la viande rouge en Arabie Saoudite. De nombreuses études ont établi un lien entre une consommation élevée de viande rouge, notamment de variétés transformées, et des risques accrus de maladies cardiovasculaires, de certains cancers et d'autres problèmes de santé tels que la goutte et les maladies rénales. Par exemple, la viande rouge contient des niveaux élevés de graisses saturées et de fer héminique, qui peuvent favoriser le stress oxydatif et les dommages à l'ADN, augmentant potentiellement le risque de cancer, notamment du sein et colorectal. De plus, la présence de résidus d'antibiotiques et d'hormones de croissance utilisés dans l'élevage pourrait perturber les fonctions endocriniennes, augmentant encore les risques pour la santé. Les campagnes de sensibilisation des consommateurs et les directives sanitaires préconisant la modération ou la réduction de la consommation de viande rouge influencent la demande et la dynamique du marché. À mesure que les préoccupations sanitaires continuent de croître, elles constituent un frein significatif, incitant les consommateurs à rechercher des alternatives telles que les protéines végétales, ce qui pourrait entraver la croissance globale du marché de la viande rouge dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du bœuf face à la renaissance du mouton

Le bœuf continue de dominer le marché de la viande rouge en Arabie Saoudite, représentant 56,84 % de la part totale en 2025. Cette position solide est ancrée par des chaînes d'approvisionnement bien établies qui garantissent une disponibilité constante dans les circuits de vente au détail et de restauration. La familiarité des consommateurs avec le bœuf, notamment les morceaux internationaux et les méthodes de préparation variées, renforce encore sa demande généralisée. Le segment bénéficie d'une forte intégration dans les réseaux commerciaux mondiaux, permettant l'importation de bœuf de qualité premium pour répondre aux besoins de consommation croissants. Par ailleurs, les restaurants à service rapide et les établissements gastronomiques ont contribué à la popularité des plats à base de bœuf, élargissant son attrait auprès de différentes catégories de consommateurs. Avec des moteurs de demande stables et une forte pénétration du marché, le bœuf devrait rester la pierre angulaire du marché de la viande rouge en Arabie Saoudite dans les années à venir.

Le mouton est devenu le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 3,74 % de 2025 à 2031. Sa croissance est profondément enracinée dans les traditions culturelles, le mouton occupant une position premium forte dans la cuisine saoudienne, notamment lors des occasions festives et cérémonielles. La hausse des revenus disponibles contribue également à l'augmentation de la consommation, les consommateurs montrant une plus grande volonté de payer pour des produits de mouton de haute qualité et d'origine locale. L'essor des boucheries spécialisées et des points de vente au détail premium améliore également l'accessibilité et renforce l'image du mouton en tant que choix culturellement significatif et haut de gamme. De plus, le secteur de la restauration, notamment les restaurants traditionnels, continue de stimuler la demande en proposant une variété de plats du patrimoine culinaire à base de mouton.

Par catégorie : la suprématie de la viande traditionnelle remise en question par la croissance du marché biologique

La viande traditionnelle continue de détenir une domination écrasante sur le marché de la viande rouge en Arabie Saoudite, représentant 88,62 % de la part de marché en 2025. Cette position dominante est largement portée par des habitudes de consommation ancrées et des préférences culturelles qui favorisent les options carnées conventionnelles dans les foyers et les secteurs de la restauration. La sensibilité aux prix joue également un rôle clé, la viande traditionnelle restant plus abordable que les alternatives premium, ce qui séduit une large base de consommateurs. La disponibilité généralisée de la viande conventionnelle dans les boucheries, les supermarchés et les marchés humides renforce encore sa domination dans la consommation quotidienne. La forte intégration de la chaîne d'approvisionnement et les canaux d'importation fiables garantissent également une offre stable, renforçant la dépendance des consommateurs aux offres traditionnelles. Compte tenu de ces facteurs, la viande traditionnelle devrait conserver sa part significative dans les années à venir, même si des niches comme le biologique continuent de prendre de l'ampleur.

La viande biologique, en revanche, émerge comme le segment à la croissance la plus rapide en Arabie Saoudite, avec une expansion projetée à un TCAC de 3,55 % jusqu'en 2031. La croissance du segment reflète une tendance à la premiumisation croissante parmi les consommateurs aisés, de plus en plus attentifs à la santé, à la qualité et à la durabilité. La viande biologique est particulièrement attrayante pour les ménages à hauts revenus, qui valorisent les options sans produits chimiques, traçables et produites de manière éthique. La sensibilisation croissante au bien-être et à l'équilibre alimentaire stimule également les évolutions vers une consommation de protéines à étiquette propre. De plus, l'expansion des points de vente spécialisés, des épiceries fines et des plateformes en ligne améliore l'accessibilité et la visibilité des produits carnés biologiques. Alors que les initiatives gouvernementales promeuvent des modes de vie plus sains et que les consommateurs montrent une volonté de payer pour la qualité et l'authenticité, la viande biologique est appelée à s'établir comme un catalyseur de croissance crucial sur le marché de la viande rouge en pleine évolution en Arabie Saoudite.

Par forme : les produits frais en tête tandis que les variantes transformées gagnent en dynamisme

Les produits carnés frais/réfrigérés détiennent la plus grande part du marché de la viande rouge en Arabie Saoudite, représentant 47,02 % du marché en 2025. Cette domination reflète les fortes préférences des consommateurs pour la fraîcheur, la qualité et le respect des méthodes de préparation traditionnelles profondément ancrées dans la culture alimentaire locale. Les acheteurs en Arabie Saoudite associent souvent la viande fraîche et réfrigérée à une saveur supérieure, à l'authenticité et à une valeur nutritive plus élevée par rapport à d'autres formats. La présence importante de boucheries, de marchés traditionnels et de supermarchés modernes garantit aux consommateurs un accès facile aux viandes fraîchement découpées au quotidien. De plus, les pratiques culturelles et religieuses, telles que l'accent mis sur la viande halal fraîchement abattue, contribuent significativement à la vigueur continue de ce segment. En conséquence, les produits de viande rouge fraîche et réfrigérée devraient maintenir leur rôle de premier plan sur le marché de la viande rouge en Arabie Saoudite dans un avenir prévisible.

La viande rouge transformée émerge comme le segment à la croissance la plus rapide, avec un TCAC projeté de 3,63 % entre 2025 et 2031. Cette croissance est principalement portée par une urbanisation rapide et l'évolution des modes de vie, les familles actives recherchant de plus en plus des solutions alimentaires pratiques permettant de gagner du temps en cuisine. Les produits carnés transformés prêts à cuire et prêts à consommer gagnent en popularité, notamment auprès des jeunes consommateurs vivant en zone urbaine. L'essor des formats de vente au détail modernes et des plateformes de commerce électronique élargit également la disponibilité et la variété des options de viande transformée dans tout le pays. L'innovation produit, notamment en matière d'offre de solutions carnées sans conservateurs, premium et à préparation rapide, stimule encore l'adoption par les consommateurs. À mesure que la demande de commodité continue de croître, les viandes transformées devraient jouer un rôle vital en tant que principal moteur de croissance sur le marché de la viande rouge en pleine évolution en Arabie Saoudite.

Par canal de distribution : la domination du circuit hors domicile face à l'accélération du circuit en restauration

Les circuits hors domicile dominent le marché de la viande rouge en Arabie Saoudite, détenant une part de marché de 62,68 % en 2025. Cela reflète les habitudes de consommation fortement orientées vers la vente au détail du Royaume et les modes d'achat familiaux, où les ménages préfèrent acheter de la viande fraîche pour la préparation à domicile. Les supermarchés et hypermarchés constituent l'épine dorsale de ce segment, proposant une large variété de viandes rouges fraîches, congelées et transformées sous un même toit. Les investissements significatifs dans la logistique de chaîne du froid et les installations de stockage modernes ont amélioré la qualité et la disponibilité des produits, permettant à ces enseignes de rivaliser efficacement avec les boucheries traditionnelles. La commodité, la compétitivité des prix et les promotions groupées renforcent encore la position des supermarchés en tant que destination privilégiée pour les achats de viande rouge. La croissance régulière des formats de vente au détail organisés dans les centres urbains garantit que les circuits hors domicile continueront d'être le principal canal de vente en Arabie Saoudite.

Les circuits en restauration sont devenus le segment de distribution à la croissance la plus rapide, avec une expansion prévue à un TCAC de 3,87 % de 2025 à 2031. Cette croissance est étroitement liée aux initiatives Vision 2030 du Royaume, qui transforment le paysage du tourisme et des loisirs. Le nombre croissant de visiteurs internationaux, associé à un secteur de l'hôtellerie en pleine expansion, stimule la demande de viande rouge dans les hôtels, restaurants et services de restauration collective. La hausse des revenus disponibles et l'évolution des modes de vie incitent également les résidents à dîner plus fréquemment hors de chez eux, stimulant la consommation via les canaux de restauration. Les restaurants haut de gamme et les chaînes internationales ajoutent un élan supplémentaire à ce changement, introduisant des cuisines à base de viande rouge diversifiées qui séduisent aussi bien les locaux que les touristes. Ces tendances convergeant, les circuits en restauration sont appelés à devenir un moteur de croissance majeur, remodelant le paysage de la distribution de viande rouge en Arabie Saoudite dans les années à venir.

Analyse géographique

Les modes de consommation de viande rouge en Arabie Saoudite présentent des disparités régionales notables, influencées par des facteurs tels que les niveaux de revenus, les inclinations culturelles et l'état du développement des infrastructures. Dans la Région Centrale, centrée autour de Riyad, les résidents affichent les taux de consommation par habitant les plus élevés et une préférence marquée pour les morceaux premium. Cette tendance est renforcée par le pouvoir d'achat concentré de la région et ses infrastructures de chaîne du froid sophistiquées. Des recherches menées à Riyad en 2024 ont mis en évidence que les ménages aisés ont une inclination marquée pour le mouton et la viande de chèvre, en consommant significativement plus que leurs homologues à revenus moyens, soulignant un clair clivage socioéconomique dans les préférences protéiques. Parallèlement, la Province Orientale, grâce à sa proximité stratégique avec les grands ports et une main-d'œuvre soutenue par l'industrie pétrochimique, affiche un fort appétit pour le bœuf importé et ses variantes transformées.

Dans la Région Occidentale, qui comprend les villes saintes de La Mecque et de Médine, la consommation de viande connaît des pics prononcés lors des pèlerinages du Hajj et de l'Umrah, soulignant l'importance religieuse de ces événements. Pour faire face aux défis de capacité dans les abattoirs de La Mecque, le ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA) a déployé un système de réservation électronique pour l'abattage des animaux sacrificiels en juin 2025, garantissant le respect des normes religieuses. Les régions du Nord connaissent une montée en puissance, grâce aux initiatives de développement de l'élevage soutenues par le gouvernement, notamment l'ambitieux projet de cité de l'élevage de 2 milliards USD, appelé à répondre à la fois aux besoins nationaux et aux demandes d'exportation. Dans les provinces du Sud, les habitudes de consommation traditionnelles prédominent, avec une préférence marquée pour les animaux élevés localement et des modes de consommation étroitement liés aux cycles agricoles. Dans le cadre de son agenda Vision 2030, le gouvernement pilote des initiatives de développement régional visant à améliorer les infrastructures. Ces améliorations pourraient combler le fossé de consommation entre zones urbaines et rurales tout en respectant les traditions alimentaires culturelles. Malgré les défis de la chaîne du froid dans les localités reculées, on observe une préférence perceptible pour la viande fraîche produite localement par rapport à ses équivalents congelés importés. Ce scénario représente une opportunité lucrative pour les producteurs nationaux de créer des réseaux de distribution régionaux. Une étude de la Matrice nationale des priorités alimentaires a révélé des disparités régionales prononcées dans la fréquence de consommation de viande. Les centres urbains s'orientent vers la commodité des produits transformés, tandis que les zones rurales restent fidèles à leurs méthodes de préparation traditionnelles.

Paysage concurrentiel

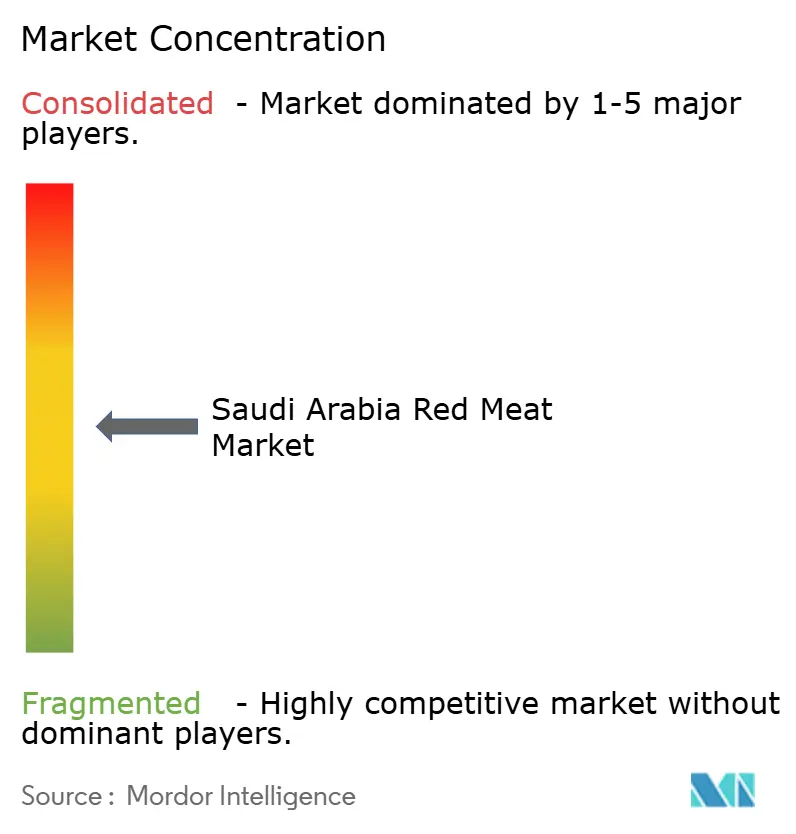

Le marché de la viande rouge en Arabie Saoudite présente une fragmentation modérée. Cette structure de marché offre des opportunités aux multinationales comme aux spécialistes régionaux pour concurrencer efficacement. Les acteurs établis exploitent des stratégies d'intégration verticale pour renforcer leurs positions sur le marché. Par exemple, BRF prévoit d'investir 160 millions USD dans de nouvelles installations de transformation d'ici 2025, tout en maintenant de solides relations d'approvisionnement en amont dans plusieurs pays. L'adoption des technologies est devenue un facteur de différenciation critique, les entreprises leaders mettant en œuvre des systèmes de traçabilité basés sur la blockchain et des chaînes du froid surveillées par IoT. Ces avancées aident les entreprises à répondre à l'évolution des exigences réglementaires et aux demandes des consommateurs en matière de transparence accrue et d'assurance qualité.

L'accent mis par le gouvernement sur la sécurité alimentaire et l'augmentation de la production nationale dans le cadre de la Vision 2030 crée un environnement favorable aux acteurs locaux. Les entreprises capables de naviguer dans des cadres réglementaires complexes et de nouer des relations solides avec les agences de mise en œuvre de la Vision 2030 sont bien positionnées pour capitaliser sur ces opportunités. En revanche, les fournisseurs internationaux font face à des défis croissants en raison des systèmes d'inspection des importations renforcés de l'Autorité saoudienne de l'alimentation et du médicament (SFDA). Déployés en 2024, ces systèmes utilisent des capacités de correspondance de modèles en temps réel pour signaler automatiquement les problèmes de sécurité, renforçant le contrôle des produits importés et élevant la barre de conformité pour les acteurs étrangers.

Les pressions de consolidation du marché s'intensifient alors que les opérateurs plus petits peinent à faire face à la hausse des coûts de conformité et à la nécessité d'adopter des technologies avancées. Ces défis poussent de nombreuses petites entreprises hors du marché, tandis que les grandes entreprises bénéficient d'économies d'échelle. Les grands acteurs sont mieux équipés pour gérer les exigences réglementaires et mettre en œuvre des systèmes d'assurance qualité sophistiqués, leur conférant un avantage concurrentiel. En conséquence, le marché de la viande rouge en Arabie Saoudite connaît une évolution vers une domination accrue par les entreprises bien établies, façonnant davantage le paysage concurrentiel au cours de la période de prévision.

Leaders du secteur de la viande rouge en Arabie Saoudite

Americana Group

BRF S.A.

Tanmiah Food Company

The Savola Group

Almunajem Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BRF et la Halal Products Development Company (HPDC) ont annoncé une nouvelle installation de transformation alimentaire à Djeddah, en Arabie Saoudite. L'investissement de 160 millions USD dans cette unité renforce la position de BRF Arabia sur le marché saoudien et consolide le partenariat en matière de sécurité alimentaire avec le Royaume. L'installation se concentrera sur les produits à base de volaille et de bœuf transformés, avec une capacité de production annuelle de 40 000 tonnes.

- Décembre 2024 : Tanmiah Food Company a lancé son Système de surveillance centrale (CMS) à Riyad dans le cadre de sa stratégie de transformation numérique visant à améliorer l'efficacité opérationnelle et l'optimisation des processus. Le CMS utilise des données en temps réel, l'IoT et le Big Data pour améliorer la supervision de la chaîne de valeur, avec des projets d'intégration de l'IA et de la blockchain pour une meilleure traçabilité et durabilité.

- Novembre 2024 : Almarai a établi un partenariat avec SIG dans le cadre de son plan d'expansion quinquennal visant à renforcer sa position sur le marché et à faire progresser ses opérations durables. SIG fournira des solutions de fabrication qui soutiennent les objectifs opérationnels et de durabilité d'Almarai.

- Novembre 2024 : JBS S.A. a inauguré une nouvelle usine de transformation à Djeddah, en Arabie Saoudite, dans le cadre de sa stratégie visant à développer significativement ses opérations dans la région. Avec un investissement de 50 millions USD, l'installation vise à quadrupler la capacité de production de l'entreprise.

Périmètre du rapport sur le marché de la viande rouge en Arabie Saoudite

Le bœuf et le mouton sont couverts en tant que segments par type. Les produits en conserve, frais/réfrigérés, congelés et transformés sont couverts en tant que segments par forme. Les circuits hors domicile et en restauration sont couverts en tant que segments par canal de distribution.| Bœuf |

| Mouton |

| Autres viandes |

| Viande traditionnelle |

| Viande biologique |

| Fraîche/réfrigérée |

| Congelée |

| En conserve |

| Transformée |

| Circuit en restauration | |

| Circuit hors domicile | Supermarchés/hypermarchés |

| Épiceries de proximité | |

| Canal de vente en ligne | |

| Autre canal de distribution |

| Par type de produit | Bœuf | |

| Mouton | ||

| Autres viandes | ||

| Par catégorie | Viande traditionnelle | |

| Viande biologique | ||

| Par forme | Fraîche/réfrigérée | |

| Congelée | ||

| En conserve | ||

| Transformée | ||

| Par canal de distribution | Circuit en restauration | |

| Circuit hors domicile | Supermarchés/hypermarchés | |

| Épiceries de proximité | ||

| Canal de vente en ligne | ||

| Autre canal de distribution | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande se limite à la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous différentes formes, couvertes dans la forme « Transformée ». Les autres achats de viande s'effectuent via la consommation de viande dans les établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Il s'agit de types de viande moins couramment consommés mais qui sont néanmoins présents dans des régions spécifiques du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Elle comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge présente généralement une couleur rouge lorsqu'elle est crue et une couleur sombre lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, telle que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture, à sa couleur, à son éclat et à la qualité du gras. A5 est la note la plus élevée que le bœuf Wagyu puisse obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne le local utilisé pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant la mise en charge des étangs d'élevage. |

| Fièvre porcine africaine (ASF) | Il s'agit d'une maladie virale hautement contagieuse des porcs, causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race bovine à robe noire et sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium du commerce de détail britannique (British Retail Consortium) |

| Poitrine | Il s'agit d'un morceau de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'un des neuf morceaux primitifs du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps paré d'un animal de boucherie à partir duquel les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles petits pectoraux d'un poulet. |

| Steak de paleron | Il désigne un morceau de bœuf faisant partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Corned beef | Il désigne du bœuf (poitrine) saumuré et bouilli, généralement servi froid. |

| CWT | Également connu sous le nom de hundredweight (quintal), il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'un morceau de viande découpé dans l'extrémité la plus petite du filet. |

| Steak de flanc | Il s'agit d'un morceau de bœuf découpé dans le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cafétérias d'écoles et d'hôpitaux, les services de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation des animaux. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Francfort | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse très assaisonnée et fumée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaire de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins dont l'alimentation se compose uniquement d'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | Il s'agit de viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir le pourrissement. |

| Bœuf de Kobe | Il s'agit de bœuf Wagyu provenant spécifiquement de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe, au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les côtés entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc finement haché ou émincé, incorporant au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf très assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plate (morceau de viande) | Il désigne un morceau du quartier avant découpé dans le ventre d'une vache, juste sous le morceau de côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie porcine entraînant des échecs reproducteurs en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Morceaux primitifs | Il désigne les sections principales de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à base de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre servant de liant, puis sa texture est ajustée et il est pressé sous diverses formes. |

| Prêt à cuire (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients nécessaires, mais pour lesquels une certaine préparation ou cuisson est requise selon les instructions indiquées sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétortable | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel la nourriture est conditionnée dans une poche ou une boîte métallique, scellée, puis chauffée à des températures très élevées pour rendre le produit commercialement stérile. |

| Steak de ronde | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne un morceau de bœuf issu de la séparation entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée à base de viande fermentée et séchée à l'air. |

| Gras saturé | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme néfaste pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou en saumure, généralement emboîtée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible, un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande végétal fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, offrant un service entièrement sans contact et sans friction. |

| Aloyau | Il s'agit d'un morceau de bœuf prélevé dans les parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé. |

| Filet | Il désigne un morceau de bœuf constitué de l'ensemble du muscle du filet d'une vache. |

| Crevette géante tigre | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Gras trans | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée présente naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, prisés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation n'est pas intégrée dans la tarification et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de produire une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.