Taille et Part du Marché des Éoliennes en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.90 Milliards de dollars |

| Taille du Marché (2026) | 9.76 Milliards de dollars |

| Taille du Marché (2031) | 15.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Éoliennes en Amérique du Sud par Mordor Intelligence

La taille du Marché des Éoliennes en Amérique du Sud devrait s'étendre de 8,90 milliards USD en 2025 et 9,76 milliards USD en 2026 à 15,48 milliards USD d'ici 2031, enregistrant un CAGR de 9,66% entre 2026 et 2031. Le marché des éoliennes en Amérique du Sud se développe grâce à des économies éoliennes terrestres très solides, notamment au Brésil, où les ressources éoliennes et les performances opérationnelles restent exceptionnellement favorables au développement à grande échelle. Le Brésil a enregistré un coût nivelé de l'électricité de 0,025 USD/kWh pour l'éolien terrestre en 2024, et les facteurs de capacité ont atteint 56%, ce qui a maintenu l'éolien parmi les options de nouvelle production d'électricité les moins coûteuses de la région. Le marché est également façonné par un éventail plus large d'acheteurs, car les contrats d'achat d'énergie par les entreprises, les programmes de décarbonisation industrielle et les projets d'hydrogène vert orientés vers l'exportation ajoutent une demande au-delà des achats traditionnels pilotés par le réseau. Les engagements climatiques nationaux continuent de soutenir les nouvelles installations éoliennes, la contribution déterminée au niveau national (CDN) actualisée du Brésil visant une réduction des émissions de gaz à effet de serre de 59% à 67% par rapport aux niveaux de 2005 d'ici 2035 et désignant l'éolien offshore et l'hydrogène bas carbone parmi les priorités politiques. Dans le même temps, le marché des éoliennes en Amérique du Sud fait face à un environnement opérationnel plus inégal, car la congestion du réseau dans le Nord-Est du Brésil ralentit l'économie des projets tout en poussant les développeurs vers des structures de demande captive telles que l'approvisionnement industriel, les contrats avec les centres de données et les pôles énergétiques liés aux ports.

Principaux Enseignements du Rapport

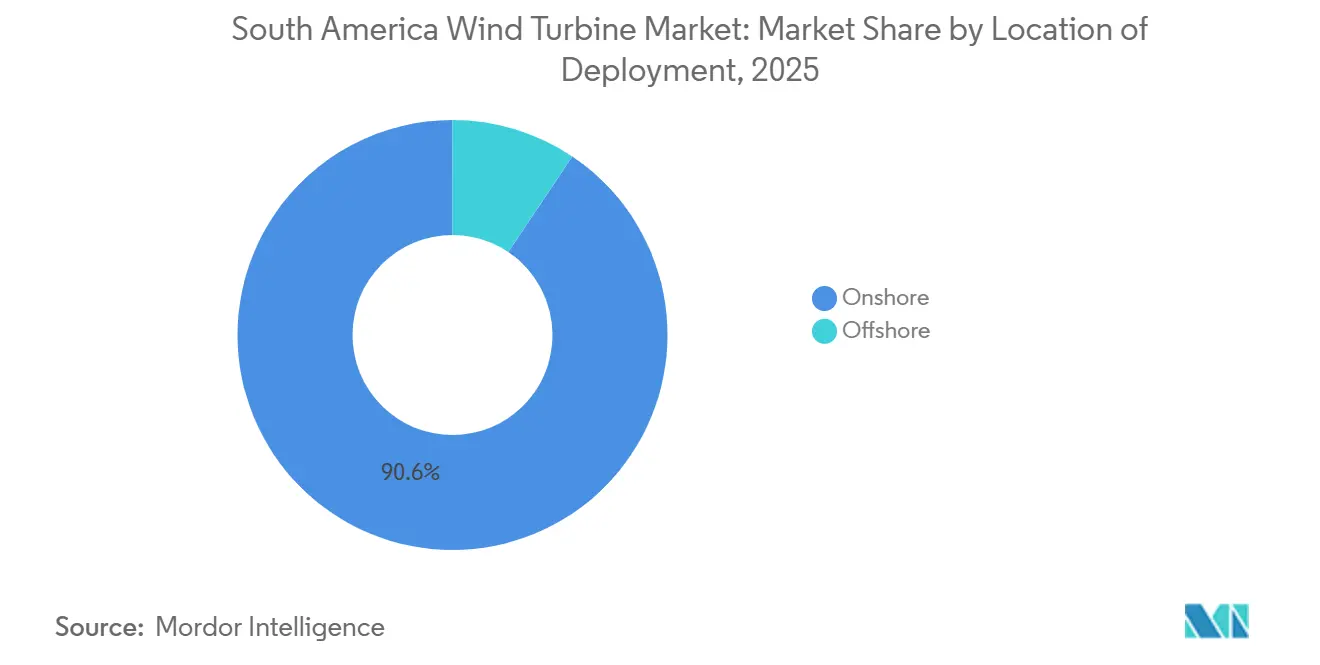

- Par lieu de déploiement, le terrestre représentait 90,6% de la part du marché des éoliennes en Amérique du Sud en 2025, tandis que l'offshore devrait se développer à un CAGR de 18,1% jusqu'en 2031.

- Par puissance nominale, les grandes éoliennes dans la plage de 1 à 5 MW représentaient 45,7% du marché en 2025, tandis que le segment supérieur à 5 MW devrait enregistrer le CAGR le plus élevé de 13,8% jusqu'en 2031.

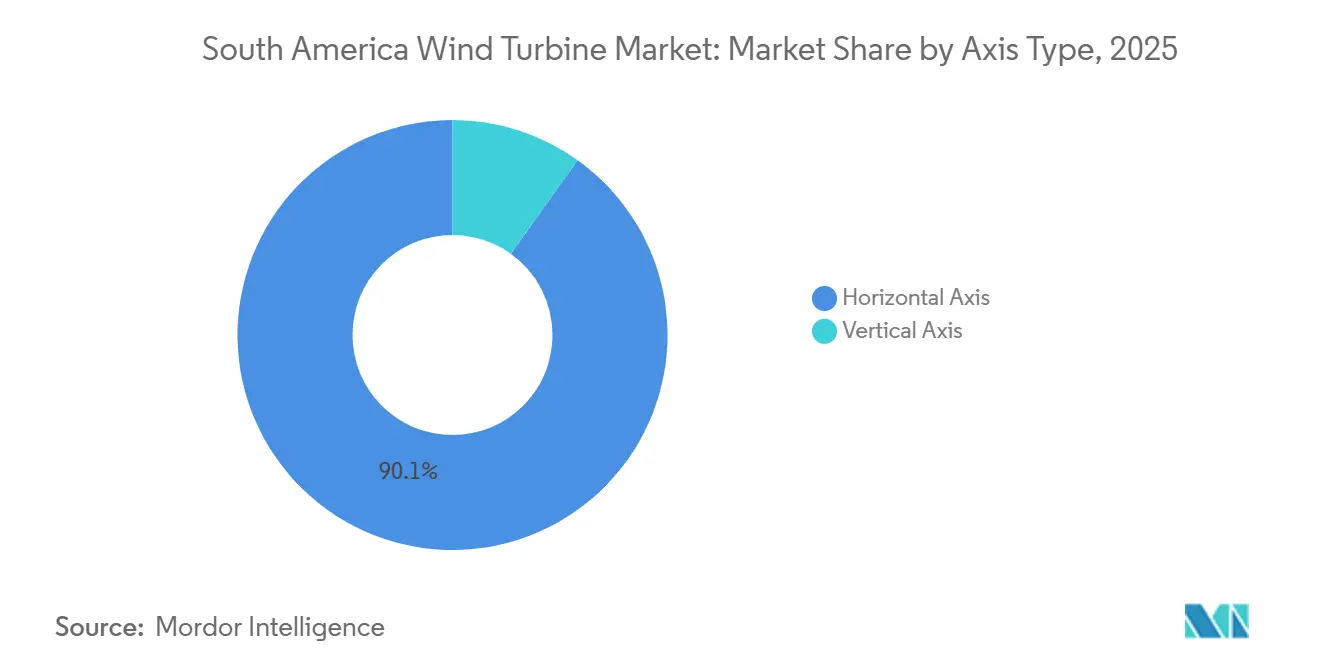

- Par type d'axe, les éoliennes à axe horizontal représentaient 90,1% du marché en 2025, tandis que les éoliennes à axe vertical devraient croître à un CAGR de 12,5% jusqu'en 2031.

- Par composant, les pales de rotor représentaient 31,3% du marché en 2025, tandis que les systèmes d'électronique de puissance et de contrôle devraient croître à un CAGR de 11,8% jusqu'en 2031.

- Par utilisation finale, la grande échelle représentait 84,9% de la taille du marché des éoliennes en Amérique du Sud en 2025, tandis que le commercial et industriel devrait progresser à un CAGR de 14,2% jusqu'en 2031.

- Par géographie, le Brésil détenait 59,2% de la taille du marché des éoliennes en Amérique du Sud en 2025, tandis que le Chili devrait enregistrer la croissance régionale la plus rapide à un CAGR de 12,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Éoliennes en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse du coût nivelé de l'électricité pour l'éolien terrestre | +2.5% | Brésil (principal), Chili, Argentine | Court terme (≤ 2 ans) |

| Accélération du pipeline d'accords d'achat d'énergie renouvelable et d'appels d'offres | +2.0% | Brésil, Chili, Colombie | Court à moyen terme (1 à 3 ans) |

| Objectifs nationaux de décarbonisation (alignés sur les CDN) | +1.5% | Régional (tous les marchés majeurs) | Moyen terme (2 à 4 ans) |

| Pôles d'exportation d'hydrogène vert en Patagonie et dans le Nord-Est du Brésil | +1.2% | Argentine (Patagonie), Brésil (NE), Chili (Magallanes) | Moyen à long terme (3 à 6 ans) |

| Mises à niveau du réseau de transmission liées aux centres de données | +0.8% | Brésil (Ceará, Rio de Janeiro), Chili | Court à moyen terme (1 à 3 ans) |

| Incitations à la fabrication au niveau des États dans le Ceará et le Pernambuco | +0.5% | Brésil (Ceará, Pernambuco) | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

La Baisse du Coût Nivelé de l'Électricité Fait de l'Éolien Terrestre la Ressource Distribuable la Moins Chère de la Région

La baisse des coûts de production terrestre reste l'un des soutiens les plus clairs à la nouvelle demande d'éoliennes dans la région. Le coût nivelé de l'électricité de l'éolien terrestre au Brésil est tombé à 0,025 USD/kWh en 2024, et le parc éolien du pays a atteint des facteurs de capacité de 56%, bien au-dessus de la moyenne mondiale pour l'éolien terrestre [1]Agence Internationale pour les Énergies Renouvelables, "Coûts de Production d'Énergie Renouvelable en 2024," Agence Internationale pour les Énergies Renouvelables, irena.org. Cette position en termes de coûts est importante car elle donne aux développeurs la marge nécessaire pour préserver les rendements des projets même lorsque le financement reste coûteux ou que l'accès au réseau de transmission devient moins prévisible. Elle maintient également les projets terrestres compétitifs dans les cycles d'approvisionnement et les contrats bilatéraux, notamment dans le Nord-Est du Brésil et dans d'autres corridors à fort potentiel éolien. Pour le marché des éoliennes en Amérique du Sud, cela signifie que le scénario de base pour les nouvelles installations est encore défini par les économies terrestres plutôt que par le seul soutien politique.

Le Pipeline d'Accords d'Achat d'Énergie Renouvelable et d'Appels d'Offres Étend la Certitude Contractuelle au-delà des Achats Gouvernementaux

La base de demande pour les nouveaux projets éoliens devient plus large que le modèle antérieur qui dépendait principalement des appels d'offres menés par les gouvernements. Les acheteurs d'entreprises, les utilisateurs industriels et les grands opérateurs d'infrastructure numérique jouent un rôle plus important dans les achats d'énergie renouvelable à long terme, ce qui offre aux développeurs plus d'une voie pour les revenus contractuels. Amazon a annoncé un investissement de plus de 4 milliards USD pour lancer une région d'infrastructure AWS au Chili d'ici fin 2026, l'énergie renouvelable faisant partie du modèle opérationnel de ce site. [2]Amazon, "Amazon va Investir Plus de 4 Milliards USD pour Lancer une Région d'Infrastructure au Chili," Amazon, press.aboutamazon.com Cela est important pour le développement de projets car un bassin d'acheteurs plus profond peut soutenir les ajouts éoliens même lorsque les achats souverains ralentissent. Dans le marché des éoliennes en Amérique du Sud, ce changement améliore la diversité des contrats et favorise les développeurs capables d'adapter les profils de production éolienne aux besoins de grands acheteurs solvables.

Les Pôles d'Exportation d'Hydrogène Vert Co-localisent les Infrastructures Éoliennes sur des Sites Adjacents aux Ports

L'hydrogène vert crée une nouvelle couche de demande de capacité éolienne dans certaines parties de l'Amérique du Sud dotées de ressources solides et d'un accès à l'exportation. Dans ces projets, les parcs éoliens sont de plus en plus planifiés comme une production dédiée à l'électrolyse plutôt que comme de simples actifs connectés au réseau. Cette distinction est importante car elle modifie la façon dont les développeurs envisagent l'implantation, la dépendance à la transmission et le risque lié aux contrats d'achat. Elle rend également les régions portuaires et les corridors industriels plus attractifs, car la valeur de la production peut être liée à la production d'exportation plutôt qu'aux seuls prix de gros de l'électricité. Pour le marché des éoliennes en Amérique du Sud, ce modèle de demande émergent pourrait soutenir des commandes d'éoliennes plus importantes dans des zones où la consommation captive peut absorber la production qui pourrait autrement faire face à des écrêtements.

Les Mises à Niveau du Réseau de Transmission Liées aux Centres de Données Génèrent une Demande Éolienne Supplémentaire

L'infrastructure numérique ajoute une nouvelle source de demande d'électricité qui s'adapte bien aux achats d'énergie renouvelable à grande échelle. L'investissement d'Amazon au Chili montre que l'expansion hyperscale est désormais directement liée à l'approvisionnement en énergie renouvelable, ce qui renforce l'argument en faveur de nouvelles capacités éoliennes autour des principaux centres de charge et des corridors d'infrastructure de données. Cela est important au-delà des ventes directes d'électricité car les grands acheteurs à long terme peuvent également contribuer à justifier les mises à niveau du réseau de transmission et les interconnexions de réseau qui bénéficient aux projets renouvelables environnants. En termes pratiques, la demande des centres de données commence à compter non seulement comme source d'achat mais aussi comme catalyseur d'investissements systémiques plus larges. Cela rend le marché des éoliennes en Amérique du Sud plus connecté aux cycles de dépenses d'investissement numériques qu'il ne l'était il y a seulement quelques années.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du réseau et écrêtement dans le Nord-Est du Brésil | -1.8% | Brésil (Ceará, Rio Grande do Norte, Bahia) | Court à moyen terme (en cours jusqu'à ~2029) |

| Goulots d'étranglement portuaires et logistiques pour les composants d'éoliennes | -0.9% | Brésil (ports de Fortaleza, Suape, Pecém), Argentine, Chili | Court à moyen terme (1 à 3 ans) |

| Volatilité des devises et coûts de financement élevés dans les économies émergentes d'Amérique du Sud | -1.2% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Capacité de fabrication locale limitée pour les grands composants d'éoliennes et dépendance aux importations | -0.7% | Brésil (NE), Chili, Argentine | Moyen à long terme (3 à 5 ans) |

| Source: Mordor Intelligence | |||

La Congestion du Réseau Crée un Risque Structurel sur les Revenus dans la Ceinture Éolienne du Nord-Est du Brésil

La congestion du réseau dans le Nord-Est du Brésil reste la principale contrainte opérationnelle pour les projets éoliens à grande échelle. Les pertes par écrêtement pour les parcs éoliens et solaires ont augmenté de 220% en 2025 et ont atteint 32,9 millions de MWh, ce qui montre à quelle vitesse le problème est passé d'un défi opérationnel local à une préoccupation d'investissement plus large. L'effet sur le marché est clair même sans attribuer chaque mégawattheure perdu à un seul projet, car les prêteurs, les fabricants d'équipements d'origine et les développeurs doivent désormais tenir compte d'une utilisation plus faible dans des zones qui étaient autrefois considérées comme les corridors éoliens les plus sûrs. C'est pourquoi le marché des éoliennes en Amérique du Sud continue de croître, mais avec une attention accrue portée à la qualité de l'emplacement, à l'appariement de la demande locale et au rythme du renforcement du réseau de transmission.

La Volatilité des Devises et les Coûts en Capital Élevés Constituent une Barrière Structurelle à l'Investissement Étranger

Les conditions de financement restent un défi structurel dans plusieurs pays d'Amérique du Sud, notamment là où la couverture à long terme est limitée et les monnaies locales sont volatiles. Cela est important pour l'éolien car les projets sont capitalistiques, les durées de vie des actifs sont longues et les conditions de financement façonnent les rendements totaux des projets autant que les performances des éoliennes. La Banque Interaméricaine de Développement et la Banque Centrale du Brésil ont signé un accord en novembre 2025 pour débloquer jusqu'à 3,4 milliards USD d'instruments de couverture des changes dans le cadre du programme Eco Invest Brasil, conçu pour réduire le risque de change pour les investisseurs privés dans les projets renouvelables. [3]Banque Interaméricaine de Développement, "L'Accord BID-Banque Centrale du Brésil Débloque 3,4 Milliards USD de Couverture des Changes pour Mobiliser l'Investissement Privé," Banque Interaméricaine de Développement, iadb.org Même avec ce soutien, la région supporte encore une charge de financement plus élevée que dans les marchés éoliens matures, ce qui peut retarder les décisions d'investissement ou réduire la taille des packages d'approvisionnement. Pour le marché des éoliennes en Amérique du Sud, le résultat est un schéma de croissance qui reste positif mais plus sensible au risque souverain, aux coûts en capital locaux et à la discipline de structuration des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Lieu de Déploiement : Le Terrestre Domine la Base, l'Offshore Redéfinit la Dynamique de Croissance

Le terrestre représentait 90,6% de la base installée en 2025, ce qui l'a maintenu fermement au centre de la demande d'éoliennes dans la région. Cette partie du marché des éoliennes en Amérique du Sud continue de bénéficier de corridors de développement terrestres établis au Brésil, en Argentine et au Chili, où les ressources éoliennes sont solides et le modèle de livraison est déjà familier aux prêteurs et aux services publics. Les projets terrestres s'adaptent également mieux aux réseaux de fabrication et de logistique existants que les projets offshore, ce qui contribue à préserver la compétitivité des coûts lorsque les conditions d'approvisionnement se resserrent. Cet avantage est particulièrement important dans une région où le contenu local, l'accès au financement et l'exécution du transport peuvent encore influencer la bancabilité des projets presque autant que la technologie des éoliennes.

L'offshore part d'une base beaucoup plus petite, mais il devrait croître à un CAGR de 18,1% jusqu'en 2031, ce qui en fait la catégorie de déploiement à la croissance la plus rapide dans le marché des éoliennes en Amérique du Sud. L'argument de croissance repose sur la mise à l'échelle future des plateformes, un cadre politique en cours de formalisation au Brésil et un intérêt croissant pour les clusters industriels côtiers qui pourraient utiliser l'énergie offshore au fil du temps. Même ainsi, l'offshore restera un bassin de revenus plus petit que le terrestre pendant la majeure partie de la période de prévision car il nécessite encore une préparation portuaire, une profondeur de chaîne d'approvisionnement et une expérience d'exécution de projets. L'effet principal à court terme est donc stratégique plutôt que volumétrique, car l'offshore modifie la façon dont les fabricants d'équipements d'origine, les développeurs et les gouvernements envisagent la future fabrication, les capacités de service et l'infrastructure côtière.

Par Puissance Nominale : Les Grandes Éoliennes Mènent, les Très Grandes Plateformes Gagnent du Terrain

Les grandes éoliennes dans la plage de 1 à 5 MW représentaient 45,7% du marché en 2025, ce qui reflète la façon dont la plupart des projets éoliens régionaux ont été construits au cours de la dernière décennie. Cette base installée maintient le segment important car la familiarité avec le parc, les capacités de service et le confort de financement sont déjà en place pour cette classe de puissance nominale. En pratique, cela donne aux développeurs un point de référence stable lorsqu'ils évaluent de nouvelles décisions d'approvisionnement dans le Nord-Est du Brésil, en Patagonie et dans les corridors éoliens du Chili. Cela signifie également que la classe des grandes éoliennes ancre encore la plupart des activités de commandes à court terme, même si les développeurs recherchent des machines plus grandes.

Le segment supérieur à 5 MW devrait enregistrer la croissance la plus rapide à un CAGR de 13,8%, porté par la recherche d'un rendement plus élevé par unité, d'un nombre réduit d'éoliennes par projet et d'une meilleure économie dans les grands développements en champ libre. La première usine à l'étranger de Goldwind au Brésil a commencé à produire des éoliennes dans la plage de 5,3 MW à 7,5 MW en 2024, ce qui a montré que le paysage d'approvisionnement régional commence à s'adapter aux machines de plus grande capacité. Le secteur des éoliennes en Amérique du Sud évolue donc vers un mélange plus large de puissances nominales, mais le changement sera progressif car les développeurs doivent encore équilibrer l'échelle des éoliennes par rapport à la logistique, aux conditions du site et à la capacité du réseau disponible. Sur la période de prévision, la catégorie très grande devrait gagner des parts principalement dans les projets où une production plus forte et une intensité de système d'équilibrage plus faible peuvent compenser la complexité d'exécution qui accompagne les composants plus grands.

Par Type d'Axe : L'Axe Horizontal Domine, l'Axe Vertical Trouve sa Niche

Les éoliennes à axe horizontal détenaient 90,1% de la base installée en 2025, ce qui en fait la norme évidente pour le déploiement à grande échelle dans la région. Cette position est ancrée dans des chaînes d'approvisionnement établies, des performances opérationnelles éprouvées et le fait que la plupart des développeurs, opérateurs et prêteurs savent déjà comment évaluer cette technologie. Dans le marché des éoliennes en Amérique du Sud, cet avantage de base installée rend le déplacement difficile car la technologie est déjà intégrée dans les réseaux de service, la planification des pièces de rechange et les normes de conception des projets. Cela signifie également que la plupart de la demande en volume restera liée aux plateformes à axe horizontal sur la période de prévision.

Les éoliennes à axe vertical devraient croître à un CAGR de 12,5%, mais elles partent d'une base beaucoup plus petite et restent concentrées sur des cas d'utilisation plus étroits. Leur rôle est le plus fort dans les contextes distribués où les contraintes d'espace, de bruit ou d'implantation urbaine rendent les machines conventionnelles moins pratiques. Cela les maintient pertinentes pour les applications commerciales plus petites, rurales et de micro-réseau plutôt que pour les ajouts à grande échelle régionale. Le secteur des éoliennes en Amérique du Sud pourrait donc voir la demande d'éoliennes à axe vertical se développer régulièrement, mais elle restera un complément au parc principal plutôt qu'un substitut à celui-ci.

Par Composant : Les Pales de Rotor Mènent en Part de Valeur, l'Électronique de Puissance Émerge comme Terrain de Bataille Technologique

Les pales de rotor représentaient 31,3% de la valeur de la base installée en 2025, ce qui en faisait la plus grande catégorie de composants dans la région. Cette part reflète à la fois leur poids en termes de coût au sein d'une éolienne et la difficulté logistique de déplacer de grandes pales sur de longues distances jusqu'aux sites de projets intérieurs. Dans le marché des éoliennes en Amérique du Sud, la demande de pales reste étroitement liée à la santé de la fabrication locale car les arrêts, les restructurations ou les goulots d'étranglement du transport peuvent rapidement perturber les calendriers de livraison et la planification des coûts. C'est l'une des raisons pour lesquelles la stratégie des composants est aussi importante que la sélection des éoliennes lorsque les développeurs évaluent le calendrier des projets.

Les systèmes d'électronique de puissance et de contrôle devraient croître à un CAGR de 11,8% jusqu'en 2031, ce qui indique une phase de concurrence plus axée sur les logiciels. Alors que les conditions du réseau deviennent moins prévisibles et que l'intégration du stockage devient plus pertinente, les développeurs accordent une plus grande valeur aux systèmes de contrôle, de surveillance et de flexibilité. Cette tendance est importante car elle déplace une partie de la discussion concurrentielle loin du seul coût matériel vers la capacité d'une éolienne à fonctionner dans des conditions d'écrêtement, de rampe et d'exigences de qualité de l'énergie. Le marché des éoliennes en Amérique du Sud devrait donc voir une différenciation croissante dans les packages de composants, notamment là où les développeurs ont besoin d'une conformité réseau plus stricte et d'une meilleure visibilité opérationnelle.

Par Application d'Utilisation Finale : La Grande Échelle Ancre le Volume, les Contrats Commerciaux et Industriels Redéfinissent l'Allocation des Risques

Les projets à grande échelle représentaient 84,9% de la demande d'utilisation finale en 2025, ce qui confirme que les grands achats centralisés définissent encore la base de volume du marché. Cette part reflète les avantages d'échelle des principaux corridors éoliens et le fait que les économies de projets régionaux fonctionnent encore mieux là où de grands sites peuvent être développés autour d'une haute qualité de ressources. Dans le marché des éoliennes en Amérique du Sud, la grande échelle restera le principal moteur de revenus car la base installée, le modèle de financement et l'expérience opérationnelle favorisent tous les grands projets. Cela maintient également le paysage des développeurs et des fabricants d'équipements d'origine étroitement lié à la planification du réseau, à l'accès aux terres et au calendrier de transmission.

La demande commerciale et industrielle se développe plus rapidement, avec un CAGR projeté de 14,2% jusqu'en 2031. Le financement de la Société Financière Internationale pour le parc éolien Olavarría de 185,6 MW de PCR en Argentine a montré comment les structures de projets liées aux entreprises gagnent en pertinence, notamment lorsque les utilisateurs industriels ont besoin d'une énergie plus propre et d'un contrôle plus direct sur l'approvisionnement. [4]Société Financière Internationale, "La SFI Soutient un Projet Phare d'Énergie Éolienne et de Transmission en Argentine," Société Financière Internationale, ifc.org Cette partie du marché des éoliennes en Amérique du Sud se développe car elle réduit la dépendance à un seul modèle d'approvisionnement et ouvre la demande de la fabrication, des mines, de l'infrastructure numérique et des arrangements d'auto-approvisionnement. La demande résidentielle et de micro-réseau reste plus faible, mais elle est toujours importante dans les zones éloignées où les systèmes hybrides peuvent être la voie pratique vers un nouvel accès à l'électricité.

Analyse Géographique

Le Brésil représentait 59,2% du marché en 2025, ce qui l'a maintenu comme l'ancre évidente de la demande régionale. Le Brésil détenait également 59,2% de la part du marché des éoliennes en Amérique du Sud en 2025, soutenu par certaines des meilleures économies éoliennes terrestres au monde. Le coût nivelé de l'électricité de l'éolien terrestre au Brésil a atteint 0,025 USD/kWh en 2024, et les facteurs de capacité ont grimpé à 56%, ce qui a renforcé le rôle du pays comme principal centre de volume pour le marché des éoliennes en Amérique du Sud. Les sources renouvelables représentaient 84,6% du mix électrique du Brésil, et l'éolien seul contribuait à 15% de la production en 2024. Le plan climatique actualisé du Brésil soutient également la poursuite du développement éolien en liant les objectifs de réduction des émissions au développement de l'éolien offshore et de l'hydrogène bas carbone.

Le Chili est la géographie à la croissance la plus rapide, avec un CAGR projeté de 12,1% jusqu'en 2031. Les perspectives éoliennes du pays sont soutenues par un pipeline de projets profond, une meilleure dynamique politique et un rôle croissant de l'énergie renouvelable dans la demande industrielle et numérique. Le Comité des Ministres du Chili a levé les recours administratifs sur 3 projets renouvelables bloqués en mars 2026, ce qui a amélioré la visibilité pour les investissements retardés et a montré une posture d'autorisation plus ferme. Le plan d'Amazon de lancer une région d'infrastructure AWS au Chili d'ici fin 2026 ajoute une autre source de demande renouvelable à long terme qui soutient le marché des éoliennes en Amérique du Sud dans ce pays.

L'Argentine et la Colombie restent plus petites aujourd'hui, mais toutes deux offrent un potentiel de croissance significatif pour le marché des éoliennes en Amérique du Sud si les risques d'exécution sont bien gérés. L'Argentine bénéficie de conditions éoliennes très solides, notamment en Patagonie, et les structures de financement de projets deviennent plus praticables lorsqu'un soutien multilatéral est présent. Le financement de la Société Financière Internationale en mars 2026 pour le projet Olavarría de PCR a montré que des investissements éoliens bancables peuvent encore progresser en Argentine lorsque la transmission et le financement sont soigneusement structurés. La Colombie dispose d'une base installée plus petite, mais son avenir éolien dépend encore fortement de La Guajira, où la qualité des ressources est élevée et le séquençage des projets est étroitement lié à la consultation sociale et à la préparation du réseau de transmission. Dans les deux pays, l'opportunité est réelle, mais le rythme de croissance dépendra moins du potentiel des ressources que de la stabilité du financement, de la cohérence des autorisations et de la capacité à convertir de grands plans en actifs opérationnels.

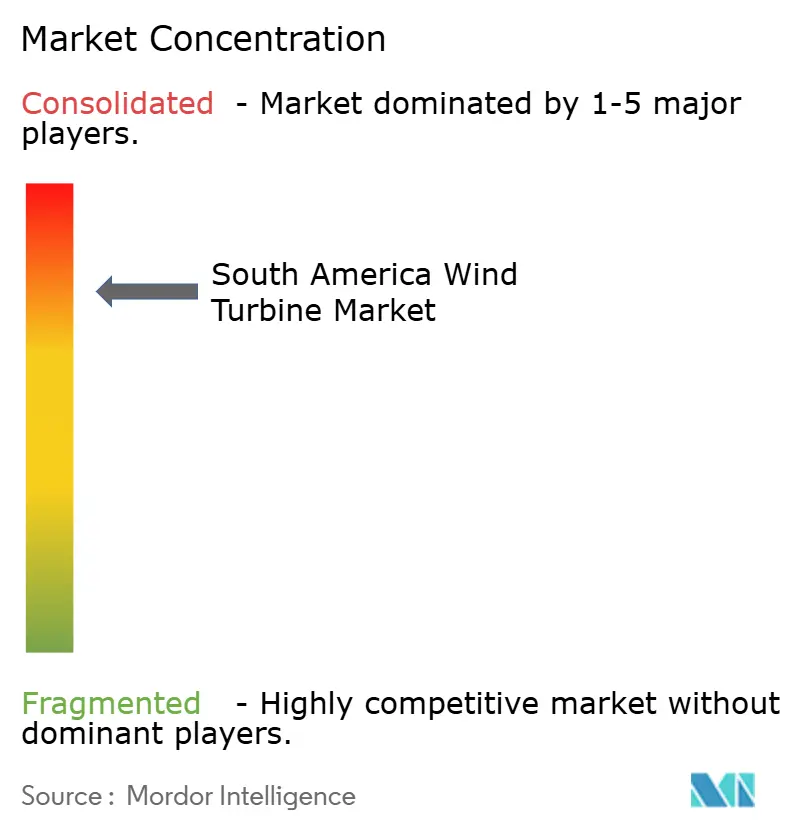

Paysage Concurrentiel

Le marché des éoliennes en Amérique du Sud est concentré, avec un petit groupe de fabricants d'équipements d'origine mondiaux détenant les positions régionales les plus solides tandis que de nouveaux fournisseurs tentent de construire leur part de commandes. Les fabricants européens mènent encore la base installée, notamment dans les projets qui nécessitaient des réseaux de service établis, des hypothèses de financement familières et un historique opérationnel local. Dans le même temps, les fournisseurs chinois deviennent plus visibles dans les plateformes de plus grande capacité et les appels d'offres sensibles aux prix, ce qui accroît la pression sur les marges et élargit le champ concurrentiel. Ce mélange donne au marché des éoliennes en Amérique du Sud une structure divisée, où les acteurs en place mènent encore en profondeur installée mais où les challengers façonnent le prochain cycle de choix d'approvisionnement. Le résultat n'est pas un marché fermé, mais c'est un marché où la crédibilité d'exécution compte encore autant que le prix affiché des éoliennes.

Vestas reste l'un des noms les plus solides dans la région car il combine la pertinence de la fabrication locale avec de récentes grandes victoires contractuelles. La société a annoncé le partenariat Dom Inocêncio de 828 MW avec Casa dos Ventos en décembre 2025 et a obtenu la commande Esquina do Vento de 230 MW d'Equinor et Rio Energy en mars 2026. Nordex conserve également une position significative, avec plus de 3,7 GW mis en service au Brésil et un assemblage local qui soutient l'exécution des projets et l'alignement sur le contenu national. Ces mouvements sont importants car l'échelle, la localisation et la portée des services ont encore plus de poids que la seule visibilité de la marque dans le marché des éoliennes en Amérique du Sud.

Parmi les développeurs et les producteurs d'électricité indépendants, le schéma concurrentiel évolue vers des plateformes capables de lier l'accès aux ressources, la contractualisation et les contrats d'achat à long terme. ENGIE a renforcé cette position lorsqu'il a pleinement mis en service le Complexe Éolien Serra do Assuruá de 846 MW au Brésil en décembre 2025, l'un des plus grands développements terrestres de la région. Le financement lié aux entreprises devient également plus important, comme le montre le soutien de la Société Financière Internationale au projet éolien et de transmission Olavarría en Argentine. Au fil du temps, le marché des éoliennes en Amérique du Sud devrait récompenser les entreprises capables de gérer non seulement l'approvisionnement en éoliennes, mais aussi l'exposition à la transmission, la qualité des contrats et l'alignement sur les contrats d'achat industriels. C'est particulièrement vrai dans les marchés où le risque réseau, le risque de change et l'exécution locale façonnent encore la différence entre un projet annoncé et un projet achevé.

Leaders du Secteur des Éoliennes en Amérique du Sud

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy SA

-

GE Vernova

-

Nordex SE

-

Goldwind

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Comité des Ministres du Chili a levé les recours administratifs sur trois projets éoliens et hybrides bloqués totalisant plus de 1 milliard USD, dont le parc éolien Rinconada d'AES Andes dans le Bio Bío et le parc éolien Los Coihues de Hy2Wind dans le Ñuble, signalant une posture d'autorisation accélérée.

- Mars 2026 : Equinor et Rio Energy ont commandé 51 éoliennes Vestas V163-4,5 MW pour le Projet Éolien Esquina do Vento de 230 MW à Rio Grande do Norte, avec une installation prévue à partir de mars 2027 et un accord de service AOM 5000 de 30 ans.

- Février 2026 : La Société Financière Internationale a accordé un prêt senior de 110 millions USD à PCR pour le Parc Éolien Olavarría de 185,6 MW dans la province de Buenos Aires, premier projet renouvelable en Argentine à intégrer une infrastructure de transmission à financement privé dans le réseau national SADI.

- Décembre 2025 : ENGIE a pleinement mis en service le Complexe Éolien Serra do Assuruá de 846 MW à Gentio do Ouro, Bahia, comprenant 188 éoliennes réparties sur 24 parcs éoliens et 28 km de lignes de transmission dédiées.

Périmètre du Rapport sur le Marché des Éoliennes en Amérique du Sud

Une éolienne est un dispositif d'énergie renouvelable qui transforme l'énergie cinétique du vent en électricité à l'aide de pales rotatives connectées à un générateur. Couramment utilisées dans les parcs éoliens terrestres et offshore, les éoliennes offrent une source d'énergie propre et durable, contribuant à la réduction des émissions de carbone et à la diminution de la dépendance aux combustibles fossiles.

Le marché des éoliennes en Amérique du Sud est segmenté par lieu, capacité, axe, composant, utilisation finale et géographie. Par lieu, le marché est segmenté en terrestre et offshore. Par capacité, le marché est segmenté en petite, moyenne, grande et très grande. Par axe, le marché est segmenté en horizontal et vertical. Par composant, le marché est segmenté en pales de rotor, nacelle et transmission, générateur, tour, et électronique de puissance et contrôle. Par utilisation finale, le marché est segmenté en grande échelle, commercial et industriel, et résidentiel et micro-réseau. Le rapport couvre également les tailles de marché et les prévisions pour le marché des éoliennes en Amérique du Sud dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Terrestre | |

| Offshore | Fond Fixe |

| Flottant |

| Petite (Inférieure à 100 kW) |

| Moyenne (100 kW à 1 MW) |

| Grande (1 à 5 MW) |

| Très Grande (Supérieure à 5 MW) |

| Axe Horizontal |

| Axe Vertical |

| Pales de Rotor |

| Nacelle et Transmission |

| Générateur |

| Tour |

| Électronique de Puissance et Contrôle |

| Grande Échelle |

| Commercial et Industriel |

| Résidentiel et Micro-réseau |

| Brésil |

| Chili |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Lieu de Déploiement | Terrestre | |

| Offshore | Fond Fixe | |

| Flottant | ||

| Par Puissance Nominale | Petite (Inférieure à 100 kW) | |

| Moyenne (100 kW à 1 MW) | ||

| Grande (1 à 5 MW) | ||

| Très Grande (Supérieure à 5 MW) | ||

| Par Type d'Axe | Axe Horizontal | |

| Axe Vertical | ||

| Par Composant | Pales de Rotor | |

| Nacelle et Transmission | ||

| Générateur | ||

| Tour | ||

| Électronique de Puissance et Contrôle | ||

| Par Application d'Utilisation Finale | Grande Échelle | |

| Commercial et Industriel | ||

| Résidentiel et Micro-réseau | ||

| Par Géographie | Brésil | |

| Chili | ||

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles de la demande d'éoliennes en Amérique du Sud ?

Le marché des éoliennes en Amérique du Sud était évalué à 8,90 milliards USD en 2025, a atteint 9,76 milliards USD en 2026, et devrait atteindre 15,48 milliards USD d'ici 2031 à un CAGR de 9,66%.

Quel type de déploiement mène les installations régionales ?

Le terrestre mène de loin, avec 90,6% de la base installée en 2025, tandis que l'offshore est le type de déploiement à la croissance la plus rapide avec un CAGR de 18,1% jusqu'en 2031.

Pourquoi le Brésil mène-t-il les achats régionaux d'éoliennes ?

Le Brésil détenait 59,2% du marché régional en 2025 car il combine des coûts éoliens terrestres très bas, de forts facteurs de capacité et un grand pipeline de projets installés.

Quelle catégorie de taille d'éolienne croît le plus rapidement en Amérique du Sud ?

Les éoliennes supérieures à 5 MW se développent le plus rapidement, avec un CAGR projeté de 13,8% jusqu'en 2031, car les développeurs recherchent une production plus élevée par unité et une intensité de système d'équilibrage plus faible.

Quel est le principal risque opérationnel pour les projets éoliens au Brésil ?

La congestion du réseau et l'écrêtement dans le Nord-Est du Brésil restent le principal risque car ils affaiblissent l'utilisation des installations et rendent les rendements des projets plus sensibles à l'emplacement et au calendrier de transmission.

Dernière mise à jour de la page le: