Taille et part du marché des e-houses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 2.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e-houses par Mordor Intelligence

La taille du marché des e-houses est projetée à 1,70 milliard USD en 2025, 1,80 milliard USD en 2026, et devrait atteindre 2,40 milliards USD d'ici 2031, avec un TCAC de 5,86 % de 2026 à 2031. La demande croissante d'infrastructures électriques prêtes à l'emploi modifie les schémas d'approvisionnement, car les modules assemblés en usine réduisent les travaux sur site de plusieurs mois à quelques semaines et diminuent le risque de construction. Les services publics adoptent cette approche pour accélérer les modernisations du réseau, tandis que les développeurs de centres de données apprécient la possibilité de pré-mettre en service des blocs d'alimentation qui s'alignent sur le rythme des déploiements de serveurs. L'adoption est également soutenue par des règles environnementales, sanitaires et sécuritaires plus strictes qui favorisent la fabrication contrôlée plutôt que la fabrication sur le terrain. La pression concurrentielle exercée par les acteurs régionaux aux prix agressifs pousse les fournisseurs mondiaux vers des gammes de produits flexibles qui équilibrent coût et fonctionnalité, et la prochaine élimination progressive de l'hexafluorure de soufre catalyse une transition plus large vers des appareillages de connexion numériques sans SF₆.

Principaux enseignements du rapport

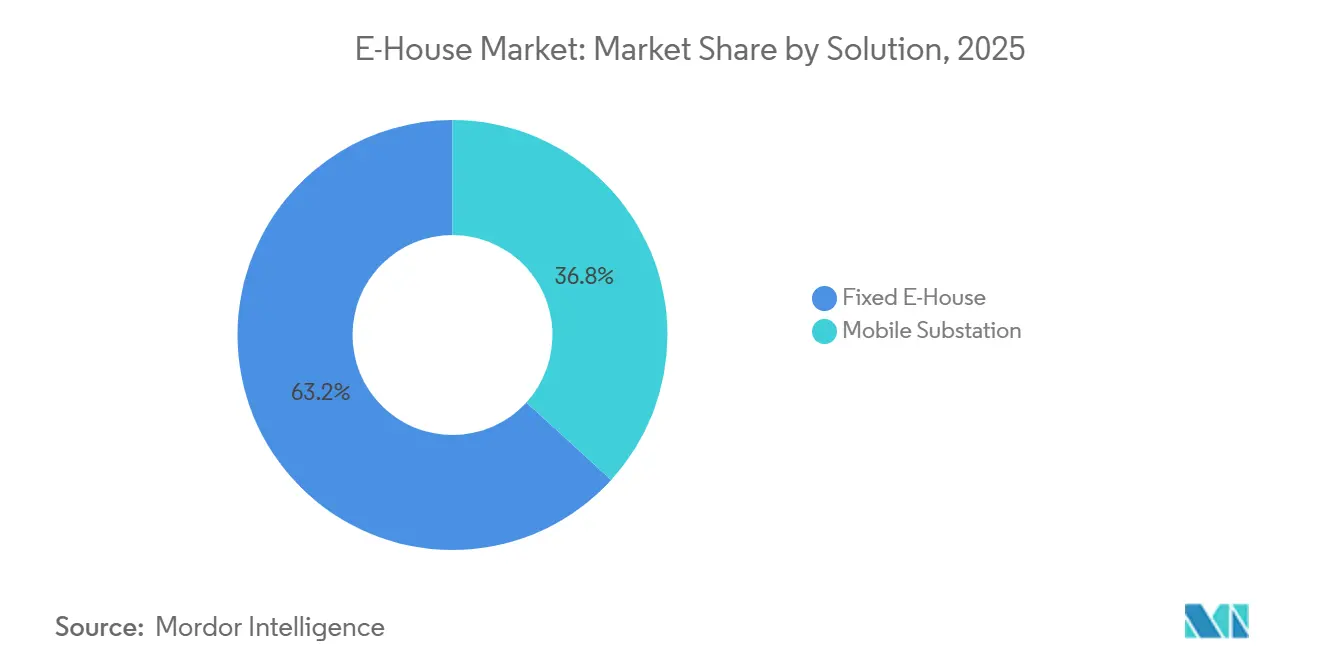

- Par solution, les unités fixes ont capturé 63,23 % du chiffre d'affaires 2025, tandis que les postes mobiles progressent à un TCAC de 6,10 % jusqu'en 2031.

- Par tension nominale, les configurations moyenne tension ont représenté 55,81 % de la part 2025, tandis que les unités haute tension sont en voie d'atteindre un TCAC de 7,60 % jusqu'en 2031.

- Par application, les services publics ont représenté 49,31 % du chiffre d'affaires 2025, mais les déploiements dans les centres de données connaissent la croissance la plus rapide avec un TCAC de 8,14 % jusqu'en 2031.

- Par composant, l'appareillage de connexion a dominé avec 42,62 % du chiffre d'affaires 2025, et les systèmes de protection et de contrôle représentent l'élément à la croissance la plus rapide, avec un TCAC de 8,31 %.

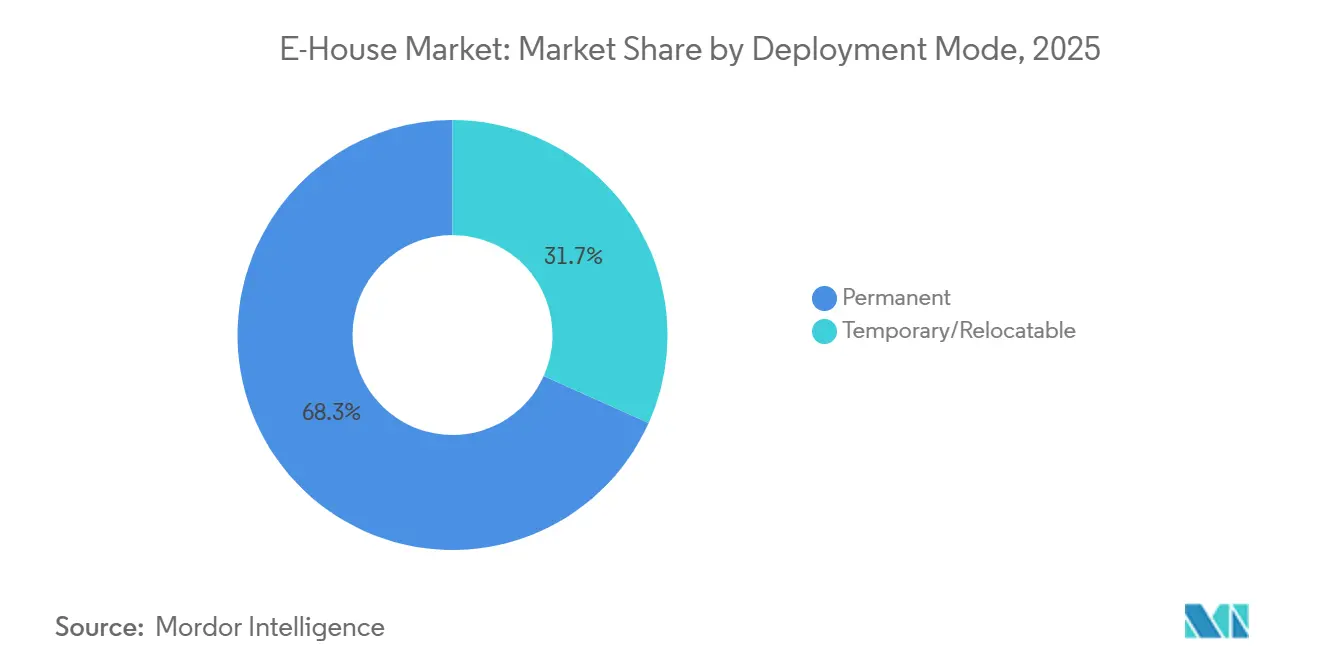

- Par mode de déploiement, les installations permanentes ont représenté 68,29 % du chiffre d'affaires 2025, mais les unités temporaires et déplaçables devraient enregistrer un TCAC de 5,99 % jusqu'en 2031.

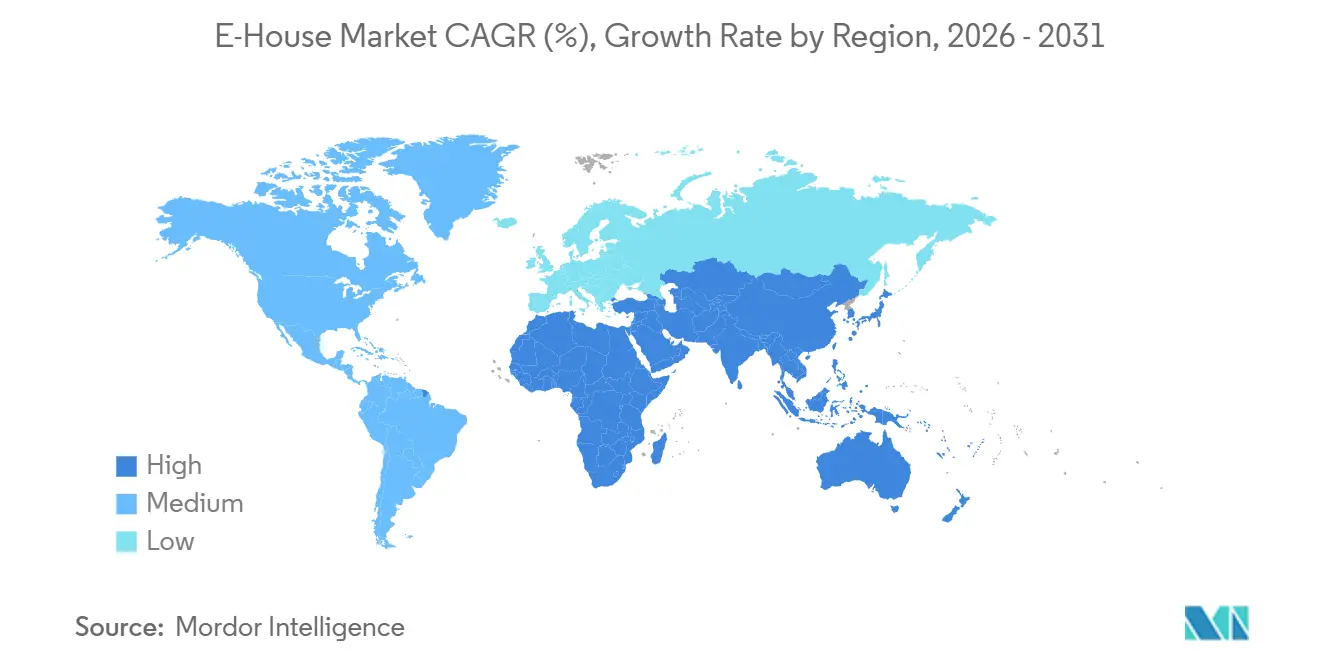

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 32,53 % du chiffre d'affaires mondial 2025, tandis que le Moyen-Orient devrait afficher le TCAC régional le plus élevé, soit 9,42 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des e-houses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des projets d'énergies renouvelables nécessitant des postes modulaires | +1.8% | Mondial, avec une concentration en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Électrification des sites industriels et miniers éloignés | +1.2% | Asie-Pacifique en cœur, extension au Moyen-Orient et en Afrique, corridors miniers d'Amérique du Sud | Moyen terme (2-4 ans) |

| Remplacement du SF₆ par des technologies GIS écologiques | +0.9% | Mondial, Union européenne et Amérique du Nord en tête de l'adoption réglementaire | Court à moyen terme (≤ 4 ans) |

| Numérisation et surveillance à distance pour la maintenance prédictive | +0.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'alimentation électrique à déploiement rapide pour les centres de données en périphérie et les nœuds 5G | +0.7% | Amérique du Nord et Asie-Pacifique, clusters urbains et périurbains | Court terme (≤ 2 ans) |

| Dépenses de résilience sur les actifs de réseau modulaires face aux menaces climatiques et cybernétiques | +0.6% | Mondial, avec priorité dans les régions côtières et exposées aux tempêtes | Moyen à long terme (2-4+ ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des projets d'énergies renouvelables nécessitant des postes modulaires

Les installations solaires et éoliennes à grande échelle sont achevées 12 à 18 mois plus rapidement que les postes traditionnels, créant un décalage temporel que les e-houses construites en usine comblent en réduisant la mise en service sur site à environ un mois.[1]Source : Hitachi Energy, "Solutions de postes modulaires Grid-eXpand," hitachienergy.com L'Arabie Saoudite a alloué 7 milliards USD en 2025 pour des liaisons de réseau intégrant des modules standardisés, et 22 % des contrats associés spécifient déjà des conceptions d'e-houses. Des mesures politiques similaires en Inde, où 15 gigawatts de capacité solaire mis en appel d'offres en 2025 comportaient des clauses obligatoires de postes modulaires, démontrent comment les règles d'approvisionnement institutionnalisent le concept. La forte demande d'unités d'élévation de tension de 220 kilovolts et 400 kilovolts alimente un TCAC de 7,60 % dans le segment haute tension jusqu'en 2031. Les développeurs passent désormais des commandes d'e-houses 9 à 12 mois avant la préparation du site pour sécuriser des créneaux en usine, ce qui reflète les délais de livraison prolongés des transformateurs, qui ont atteint 52 semaines en 2025.

Électrification des sites industriels et miniers éloignés

Les opérateurs en Australie, au Chili et en Afrique subsaharienne remplacent les groupes électrogènes diesel par des postes e-houses connectés au réseau pour réduire les factures de carburant d'environ 45 % et satisfaire aux objectifs d'émissions de portée 2. Les mines de Pilbara de Rio Tinto ont introduit six unités mobiles en 2025, réduisant la consommation de diesel de 180 millions de litres et évitant 480 000 tonnes métriques d'émissions équivalentes en CO₂.[2]Source : Rio Tinto, "Le programme d'électrification de Pilbara réduit la consommation de diesel," riotinto.com Les conceptions mobiles temporaires, qui représentaient 31,71 % du chiffre d'affaires 2025, conviennent aux phases d'exploration et devraient progresser à 5,99 % jusqu'en 2031. Les producteurs de pétrole et de gaz dans le bassin Permien signalent une réduction de 25 % des coûts de complétion après l'adoption de flottes de fracturation électrique alimentées par des e-houses. L'intégration de microréseaux de Schneider Electric, déployée en 2025, permet des flux de revenus liés à la réponse à la demande, prouvant que les postes modulaires peuvent également servir de ressources actives du réseau.

Remplacement du SF₆ par des technologies GIS écologiques

L'interdiction par l'Union européenne de l'hexafluorure de soufre dans les appareillages de connexion à moyenne tension, effective en janvier 2026, a accéléré la transition vers des solutions sous vide et à air sec.[3]Source : Commission européenne, "Règlement sur les gaz à effet de serre fluorés," ec.europa.eu Le portefeuille g³ d'ABB a attiré 340 commandes en 2025, soit 12 % du chiffre d'affaires moyenne tension de l'entreprise. L'appareillage de connexion à air propre de Siemens a satisfait aux essais de type CEI en 2025, et GE Vernova a lancé une plateforme d'e-house sans SF₆ qui a capturé 68 commandes en neuf mois. Bien que la conformité ajoute 8 à 12 % au coût des nomenclatures, les économies d'échelle devraient amener la parité avec les conceptions héritées d'ici 2028. Les services publics optent donc pour le remplacement de modules entiers plutôt que pour la mise à niveau des équipements installés sur le terrain, ce qui minimise les fenêtres d'interruption.

Numérisation et surveillance à distance pour la maintenance prédictive

Les opérateurs de réseau intègrent des relais et des capteurs conformes à la norme CEI 61850 qui prédisent les défaillances bien avant qu'elles ne surviennent. L'Asset Advisor de Schneider Electric a prévenu les pannes imprévues jusqu'à 40 % dans 1 200 postes à fin 2025. Le système Brightlayer d'Eaton, intégré au cours de la même période, transmet les données de température des jeux de barres et d'usure des disjoncteurs vers des tableaux de bord en nuage. Les mandats réglementaires en Amérique du Nord exigent désormais que les données critiques sur les défauts parviennent aux salles de contrôle en deux secondes, une norme que les relais analogiques ne peuvent pas satisfaire. Le déploiement par Duke Energy de 85 unités d'e-houses à commande numérique en 2025 a produit une réduction de 22 % du temps moyen de réparation. Les fournisseurs proposant des packages matériels-logiciels intégrés obtiennent des primes de prix de 15 à 20 % parce que les services publics valorisent la réduction du risque opérationnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et financement limité dans les pays en développement | -1.5% | Marchés émergents en Afrique, en Asie du Sud et en Asie du Sud-Est | Moyen à long terme (2-4+ ans) |

| Disponibilité de packages d'appareillages de connexion conteneurisés à faible coût | -0.8% | Mondial, avec une concentration dans les marchés sensibles aux prix | Court à moyen terme (≤ 4 ans) |

| Contraintes logistiques liées au déplacement de grands modules d'e-houses | -0.5% | Mondial, aigu dans les régions à infrastructure de transport sous-développée | Moyen terme (2-4 ans) |

| Retards d'approbation d'interconnexion des services publics pour les postes mobiles | -0.4% | Amérique du Nord, Union européenne et marchés développés d'Asie-Pacifique avec des cadres réglementaires complexes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et financement limité dans les pays en développement

Les postes e-houses clés en main coûtent 25 à 35 % de plus que les assemblages conteneurisés, ce qui pèse sur les budgets où le capital concessionnel est rare. Le service public de transport d'électricité du Nigeria n'a sécurisé que 40 % de son plan de modernisation de 1,2 milliard USD en 2025, car les prêteurs ont hésité à financer des actifs mobiles. Les développeurs en Indonésie ont reporté 18 achats planifiés vers des conteneurs fabriqués localement coûtant 800 000 USD chacun, contre 1,3 million USD pour les solutions clés en main européennes. Parce que de nombreuses juridictions refusent de traiter les unités mobiles comme des biens immobiliers, les promoteurs ne peuvent pas les donner en garantie, ce qui fait monter les coûts de financement moyens pondérés de 2 à 3 points de pourcentage. Bien que la Banque africaine de développement ait offert une facilité de garantie de 500 millions USD en 2025, seuls 12 projets se sont qualifiés en raison de cycles d'approbation prolongés.

Disponibilité de packages d'appareillages de connexion conteneurisés à faible coût

Des fabricants tels que TGOOD et LS Electric vendent des appareillages de connexion à moyenne tension logés dans des conteneurs maritimes pour 600 000 à 900 000 USD, soit environ 30 % en dessous des solutions e-houses complètes, et ont remporté 42 % des appels d'offres de postes collecteurs en Inde en 2025. Même après prise en compte des ajouts de transformateurs et de systèmes de climatisation, le coût total installé reste 15 à 20 % inférieur. En réponse, les acteurs de premier rang lancent des variantes allégées qui omettent les fonctionnalités de redondance mais risquent de cannibaliser les gammes premium. Les services publics au Brésil et au Mexique spécifient des packages conteneurisés pour les projets ruraux où les températures ambiantes dépassent rarement 35 °C, éliminant le besoin de contrôle climatique et économisant 80 000 à 120 000 USD par site. L'écart de prix est donc le plus marqué dans les applications basse tension inférieures à 1 kilovolt, où la complexité technique est limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les unités mobiles gagnent du terrain dans les flottes de rétablissement après sinistre

Les conceptions fixes ont dominé le chiffre d'affaires à 63,23 % en 2025, soulignant leur rôle dans les actifs industriels et de services publics à longue durée de vie qui justifient des fondations profondes et des systèmes de climatisation sur 25 ans. L'avantage en termes de part de marché des e-houses reflète la confiance dans des structures qui supportent les charges sismiques et les environnements corrosifs. Pendant ce temps, la part des postes mobiles devrait afficher un TCAC de 6,10 % jusqu'en 2031, portée par les services publics cherchant une récupération rapide après les tempêtes et les mineurs souhaitant des blocs d'alimentation déplaçables.

Duke Energy a agrandi sa flotte ouragan à 42 unités sur remorque en 2025, rétablissant le service pour 180 000 clients dans les 72 heures suivant l'ouragan Helene. Les modèles de location tarifés à 35 000 à 50 000 USD par mois auprès de sociétés de location spécialisées réduisent davantage la pression sur le capital pour les utilisateurs à cycle court. Les plateformes fixes évoluent également : la version 2025 de Siemens permet aux opérateurs d'ajouter des appareillages de connexion supplémentaires sans interruption de service, préservant l'avance du segment fixe tout en offrant une flexibilité modulaire.

Par tension nominale : le segment haute tension s'accélère avec les modernisations de transport

Les équipements à moyenne tension entre 1 kilovolt et 35 kilovolts ont représenté 55,81 % du chiffre d'affaires 2025, car la plupart des postes de distribution se situent dans cette plage. La taille du marché des e-houses pour la tranche moyenne tension reste ancrée par des conceptions IEEE et CEI standardisées qui rationalisent l'approvisionnement. Les modules haute tension supérieurs à 35 kilovolts, cependant, se développent à un TCAC de 7,60 % à mesure que les nations connectent l'éolien offshore et l'hydroélectricité à des centres de charge distants.

Les huit unités haute tension de National Grid pour le projet Dogger Bank ont réduit les travaux sur site de 14 mois. Les solutions basse tension servent des rôles spécialisés dans les centres de données et les hôpitaux, où les appareillages de connexion à protection contre les arcs électriques tels que le MNS iS 2025 d'ABB offrent une sécurité renforcée. Dans l'ensemble, les règles sismiques et électromagnétiques harmonisées publiées en 2024 facilitent l'approvisionnement transfrontalier, accélérant la croissance aux deux extrémités du spectre de tension.

Par application : les centres de données offrent la croissance la plus rapide

Les services publics sont restés l'ancre à 49,31 % du chiffre d'affaires 2025, reflétant le remplacement continu des infrastructures de réseau vieillissantes. Pourtant, les fournisseurs de cloud hyperscale stimulent la croissance la plus élevée, avec des cas d'utilisation dans les centres de données sur une trajectoire de TCAC de 8,14 % jusqu'en 2031, car les clusters d'inférence d'intelligence artificielle exigent une latence inférieure à 10 millisecondes. Microsoft a ajouté 14 sites en périphérie en 2025, chacun alimenté par des blocs d'e-houses à double alimentation de 20 MVA.

Les développeurs d'énergies renouvelables sont les prochains plus grands adoptants, avec Siemens livrant 92 unités collectrices en Espagne et au Portugal en 2025. Les flottes pétrolières et gazières, les mineurs et les usines chimiques complètent la demande avec des exigences de niche telles que des enceintes certifiées ATEX. Ensemble, ces utilisateurs finaux diversifiés soulignent la large portée fonctionnelle des postes modulaires au-delà de la sphère traditionnelle des services publics.

Par composant : les systèmes de protection dépassent l'appareillage de connexion principal

L'appareillage de connexion a représenté 42,62 % du chiffre d'affaires 2025, ancrant la part de marché des e-houses pour les éléments de protection de première ligne. Néanmoins, les packages de relais numériques devraient se développer à un TCAC de 8,31 % car les opérateurs privilégient la maintenance basée sur l'état et le signalement des défauts en deux secondes. Les transformateurs équipés de noyaux en métal amorphe, commercialisés par Hitachi Energy en 2025, réduisent encore les pertes de près de 65 %.

Les systèmes de jeux de barres évoluent vers des alliages d'aluminium qui offrent 30 % d'économies de poids, réduisant les coûts de transport. Les modules de climatisation et auxiliaires adoptent des refroidisseurs à vitesse variable et des économiseurs à refroidissement gratuit qui réduisent la consommation d'énergie de près de moitié. Les unités d'alimentation sans interruption fonctionnent désormais à 99 % d'efficacité à mi-charge, permettant aux concepteurs de réduire la taille des équipements de refroidissement et de diminuer les dépenses d'exploitation sur la durée de vie.

Par mode de déploiement : les installations permanentes conservent une large avance

Les projets permanents ont représenté 68,29 % du chiffre d'affaires 2025, montrant que la plupart des opérateurs favorisent encore les actifs avec des calendriers d'amortissement sur 25 ans. Les fondations conçues pour la résistance sismique, les systèmes de peinture anticorrosion et la suppression intégrée des incendies renforcent tous cette domination. La taille du marché des e-houses pour les conceptions temporaires et déplaçables devrait cependant s'élargir à un TCAC de 5,99 %, reflétant les locations d'alimentation pour événements et les études de faisabilité minière.

Aggreko a développé sa flotte à 180 unités mobiles en 2025, servant les mines d'Australie-Occidentale, les projets de construction au Moyen-Orient et les secours post-catastrophe en Asie du Sud-Est. Les couplages à déconnexion rapide permettent aux équipes de démonter et de transporter des postes entiers en 72 heures, ce qui convient aux déploiements progressifs. Cependant, les limites de poids des ponts et les routes étroites restreignent l'adoption dans les villes denses et les corridors montagneux, ce qui signifie que les installations fixes continueront de dominer les géographies à charge lourde.

Par composant : les systèmes avancés stimulent l'évolution du marché

L'appareillage de connexion conserve toujours le leadership à 38 %, mais l'adoption rapide de la protection numérique redessine la chaîne de valeur des composants. Les diagnostics par jumeau numérique offrant une précision de détection des défauts de 97 % valident la thèse d'investissement pour les packages de contrôle intelligents. Les transformateurs, les jeux de barres et les systèmes de climatisation intègrent désormais des capteurs IoT pour alimenter les tableaux de bord de maintenance basée sur l'état.

L'informatique en périphérie intégrée dans le rack de relais permet une prise de décision infra-cycle indépendante du SCADA central, une fonctionnalité critique pour les microréseaux en îlotage. Les cheminements de câbles sont repensés en modules enfichables, facilitant les tests d'acceptation en usine qui réduisent les jours de mise en service sur site de 50 %. Ces évolutions suggèrent que le marché des e-houses récompensera les fournisseurs capables de regrouper matériel, micrologiciel et analytique en nuage en une offre unifiée.

Analyse géographique

L'Asie-Pacifique a généré 32,53 % du chiffre d'affaires mondial du marché des e-houses en 2025, soutenu par les dépenses de renforcement du réseau de 45 milliards USD de la Chine et la dynamique des énergies renouvelables liées à l'hydrogène de l'Inde. State Grid of China a installé 340 postes modulaires au cours de l'année pour soutenir les corridors d'alimentation transcontinentaux. La Société indienne de l'énergie solaire a intégré les spécifications d'e-houses dans l'ensemble des 15 gigawatts d'appels d'offres solaires lancés en 2025, réduisant le risque d'exécution et comprimant les délais. Le secteur des services publics japonais a positionné 62 unités mobiles dans les zones sismiques, confirmant que la planification de la résilience est désormais un critère d'approvisionnement courant.

Le Moyen-Orient devrait afficher un TCAC de 9,42 % jusqu'en 2031, soutenu par l'épine dorsale Vision 2030 de l'Arabie Saoudite et l'objectif d'énergie propre à 75 % des Émirats arabes unis. NEOM à lui seul a commandé 12 modules haute tension pour son cluster hydrogène de 4 gigawatts en 2025. Le Qatar a utilisé des postes modulaires pour alimenter les actifs de refroidissement et de dessalement construits pour la Coupe du monde de la FIFA. L'adoption en Afrique se concentre sur l'Afrique du Sud, le Nigeria et le Kenya, où Eskom a contracté 14 unités pour des zones d'énergies renouvelables en 2025.

L'Europe et l'Amérique du Nord ont ensemble représenté 45 % du chiffre d'affaires 2025, mais l'élan réglementaire dans l'Union européenne, notamment l'interdiction du SF₆ en janvier 2026, positionne la région comme un précurseur technologique. L'Agence fédérale des réseaux d'Allemagne a approuvé 28 modules offshore en 2025, chacun conforme aux règles GIS à air propre. En Amérique du Nord, Duke Energy, National Grid et Pacific Gas and Electric ont achevé des déploiements à grande échelle de relais CEI 61850 qui ont réduit les délais de signalement des défauts. La croissance en Amérique du Sud s'articule autour des projets solaires avec stockage au Brésil et au Chili qui spécifient désormais des e-houses déplaçables pour correspondre aux constructions progressives.

Paysage concurrentiel

La concentration mondiale reste modérée : les cinq premiers fournisseurs, ABB, Siemens, Schneider Electric, Eaton et GE Vernova, contrôlaient environ la moitié du chiffre d'affaires 2025. Leur avantage réside dans la fabrication verticalement intégrée de transformateurs et d'appareillages de connexion à isolation gazeuse, ce qui protège les marges dans les commandes haute tension à forte intensité de capital. Les assembleurs régionaux, notamment en Chine, érodent les prix au niveau de la moyenne tension en proposant des packages conteneurisés 25 à 35 % moins chers, poussant les acteurs établis à proposer des variantes allégées.

La différenciation technologique repose désormais sur les superpositions numériques et les conceptions sans SF₆. La suite EcoStruxure de Schneider Electric et la plateforme Brightlayer d'Eaton fournissent des analyses en nuage qui anticipent les défaillances des transformateurs six à neuf mois à l'avance, permettant aux fournisseurs de facturer des primes de 15 à 20 %. Le brevet 2025 d'ABB pour les jeux de barres à détection de température illustre l'innovation matérielle incrémentale. La gamme prête pour le g³ de GE Vernova a connu une adoption rapide sur le marché car les services publics font face à des délais légaux d'élimination progressive.

Les modèles commerciaux s'élargissent. Aggreko et United Rentals ont popularisé la location de 12 mois à 35 000 à 50 000 USD par mois pour des remorques de 15 MVA, attirant des mineurs et des organisateurs d'événements réticents à l'achat direct. Les coentreprises telles que le partenariat 2025 de Siemens et Bechtel illustrent comment les sociétés d'ingénierie, d'approvisionnement et de construction se combinent avec les fabricants d'équipements d'origine pour remporter des contrats à source unique auprès des hyperscalers de centres de données. Un potentiel de marché inexploité persiste en Afrique subsaharienne et en Asie du Sud-Est, où les extensions lentes du réseau créent une niche pour les actifs déplaçables qui servent de solution provisoire jusqu'à l'arrivée des infrastructures permanentes.

Leaders du secteur des e-houses

ABB Ltd.

Siemens AG

Eaton Corporation Inc.

Schneider Electric SE

Electroinnova S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ABB a remporté une commande de 180 millions USD pour 42 modules haute tension dans le complexe hydrogène de NEOM, assortie d'un contrat de maintenance prédictive de 10 ans.

- Décembre 2025 : Siemens Energy et Larsen and Toubro ont formé une coentreprise de fabrication en Inde visant 120 unités par an d'ici le troisième trimestre 2026.

- Novembre 2025 : Schneider Electric a lancé une plateforme modulaire sans SF₆ en Europe et a sécurisé 85 commandes de services publics en six semaines.

- Octobre 2025 : Eaton a acquis 60 % de l'unité sud-africaine de Zest WEG pour 240 millions USD, accédant ainsi aux clients miniers de la région.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Nous suivons les E-Houses préfabriquées en usine qui intègrent des appareillages de commutation à moyenne ou haute tension, des transformateurs et des équipements de contrôle dans une enveloppe mobile à climat contrôlé. Les unités quittent l'usine testées pour les services publics, les énergies renouvelables, les mines et les installations industrielles lourdes. Selon Mordor Intelligence, le marché a généré un chiffre d'affaires de 1,70 milliard USD en 2025.

Exclusion du périmètre : Les flottes de location, les conteneurs à batterie uniquement et les sous-stations en béton permanentes sont exclus du périmètre.

Aperçu de la segmentation

- Par solution

- E-house fixe

- Poste mobile

- Par tension nominale

- Basse tension (≤1 kV)

- Moyenne tension (1–35 kV)

- Haute tension (>35 kV)

- Par application

- Services publics

- Industrie

- Pétrole et gaz

- Mines et minéraux

- Produits chimiques

- Centres de données

- Énergies renouvelables (solaire/éolien)

- Autres applications industrielles

- Par composant

- Appareillage de connexion

- Transformateur

- Jeux de barres et câbles

- Systèmes de protection et de contrôle

- Systèmes de climatisation et auxiliaires

- Autres

- Par mode de déploiement

- Permanent

- Temporaire/Déplaçable

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Mexique

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des intégrateurs d'appareillages de commutation, des ingénieurs EPC et des planificateurs de réseaux en Amérique du Nord, en Europe, dans le Golfe et en ASEAN. Leurs points de vue sur les prix, les délais de construction et les facteurs d'adoption ont comblé des lacunes que le travail documentaire ne pouvait pas résoudre.

Recherche documentaire

Nous avons fusionné les tableaux sur les énergies renouvelables de l'AIE, les tableaux de bord des réseaux électriques de la Banque mondiale, les flux HS 8537 d'UN Comtrade et les listes minières de l'ICMM pour évaluer la demande, puis nous avons analysé les appels d'offres des services publics, les dépôts de brevets et les dépôts 10-K pour les valeurs des transactions. Des instantanés payants de D&B Hoovers et de Dow Jones Factiva ont permis de vérifier l'échelle des fournisseurs. Les exemples ci-dessus sont illustratifs ; de nombreuses autres sources ont contribué à la validation.

Dimensionnement du marché et prévisions

Nous avons commencé par un modèle descendant qui relie la pénétration des enveloppes aux ajouts de MW renouvelables, aux dépenses de réseau et aux pipelines miniers, puis nous avons équilibré les résultats avec des agrégations ASP × volume ascendantes échantillonnées issues des discussions avec les fournisseurs. Les données d'entrée, notamment la croissance des énergies renouvelables, les changements de mix, les tendances ASP, les coûts des métaux et les dépenses régionales de réseau, alimentent une régression multivariée jusqu'en 2030. Des ratios de pénétration calibrés comblent les lacunes régionales mineures.

Validation des données et cycle de mise à jour

Les résultats passent des filtres de variance, des ratios de pairs et une révision analytique à deux niveaux. Les modèles sont actualisés annuellement et rouverts lorsque d'importants contrats de services publics ou des chocs sur les matières premières modifient les hypothèses.

Pourquoi la référence E-House de Mordor inspire confiance

Les chiffres publiés diffèrent en raison de variations dans le périmètre, les bases de prix et le calendrier d'actualisation.

Les principaux facteurs d'écart comprennent le comptage des skids basse tension, les déflateurs d'inflation sur les prix départ usine et la question de savoir si les unités relocalisables sont comptabilisées comme de nouvelles ventes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,70 milliard USD (2025) | Mordor Intelligence | - |

| 1,84 milliard USD (2025) | Global Consultancy A | Omet les unités HV, utilise une tarification clé en main |

| 1,51 milliard USD (2023) | Industry Journal B | Utilise des données d'expédition plus anciennes, omet les énergies renouvelables |

| 2,30 milliards USD (2024) | Regional Consultancy C | Inclut les flottes de location et les contrats de service |

Ces contrastes montrent comment notre périmètre strict, nos prix normalisés et notre actualisation en temps opportun offrent aux décideurs une référence qu'ils peuvent reproduire et soumettre à des tests de résistance avec peu d'effort.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des e-houses d'ici 2031 ?

Il est prévu d'atteindre 2,40 milliards USD en 2031, progressant à un TCAC de 5,86 % à partir de 2026.

Quelle région devrait afficher la croissance la plus rapide au cours des cinq prochaines années ?

Le Moyen-Orient est en voie d'atteindre environ un TCAC de 9,42 % jusqu'en 2031, porté par les développements de transport liés à Vision 2030 et les grands projets hydrogène.

Pourquoi les opérateurs de centres de données se tournent-ils vers les postes modulaires ?

Les blocs d'alimentation assemblés en usine se synchronisent avec les déploiements rapides de serveurs et prennent en charge la latence inférieure à 10 millisecondes que les charges de travail d'intelligence artificielle exigent.

Comment l'interdiction européenne de l'hexafluorure de soufre remodèle-t-elle les conceptions d'équipements ?

Les fournisseurs passent aux appareillages de connexion sous vide et à air sec, ce qui ajoute environ 8 à 12 % au coût des matériaux mais supprime le risque de fuite de SF₆ et assure la conformité réglementaire.

Dernière mise à jour de la page le: