Tamaño y Participación del Mercado de e-house

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de e-house por Mordor Intelligence

Se proyecta que el tamaño del mercado de e-house sea de USD 1,70 mil millones en 2025, USD 1,80 mil millones en 2026, y alcance USD 2,40 mil millones en 2031, creciendo a una CAGR del 5,86% de 2026 a 2031. La creciente demanda de infraestructura eléctrica lista para usar está alterando los patrones de adquisición, ya que los módulos ensamblados en fábrica reducen el trabajo en sitio de meses a semanas y disminuyen el riesgo de construcción. Las empresas de servicios públicos están adoptando este enfoque para acelerar las actualizaciones de la red, mientras que los desarrolladores de centros de datos valoran la capacidad de precomisionar bloques de energía que se ajustan al ritmo de los despliegues de servidores. La adopción también se ve impulsada por normas más estrictas de medio ambiente, salud y seguridad que favorecen la fabricación controlada sobre la fabricación en campo. La presión competitiva de los actores regionales con precios agresivos está empujando a los proveedores globales hacia niveles de productos flexibles que equilibran costo y funcionalidad, y la próxima eliminación gradual del hexafluoruro de azufre está catalizando un cambio más amplio hacia equipos de maniobra digitales y libres de SF₆.

Conclusiones Clave del Informe

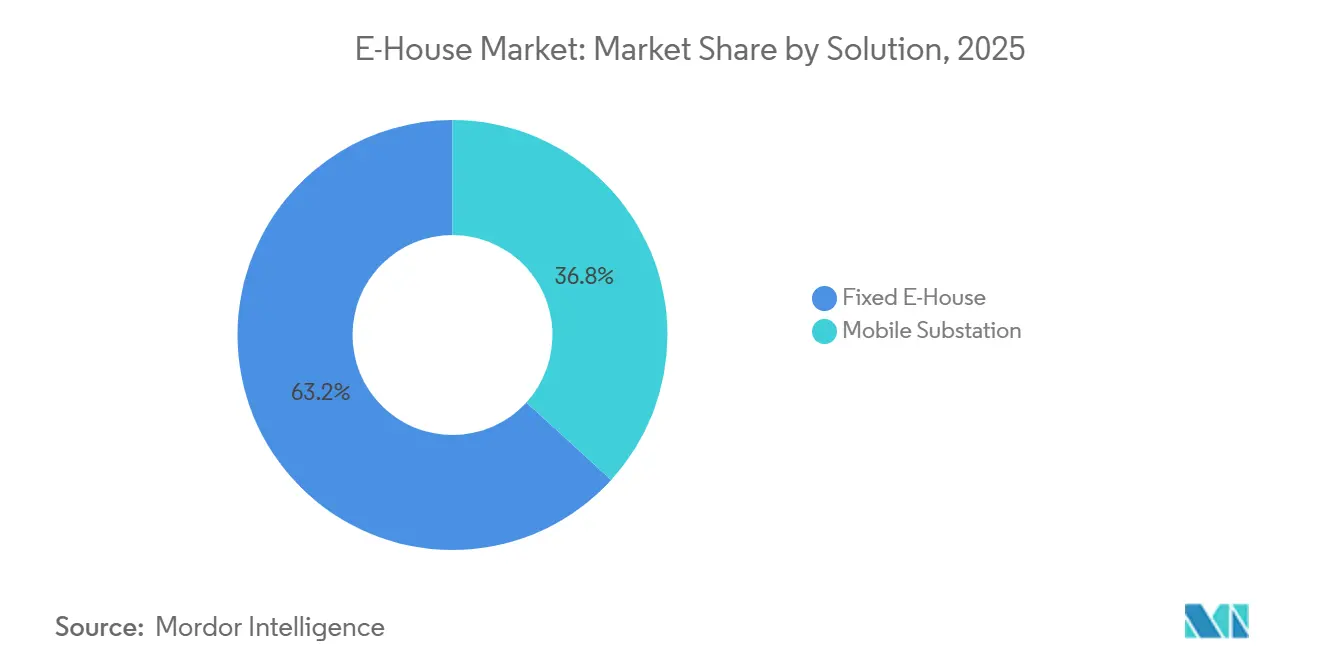

- Por solución, las unidades fijas capturaron el 63,23% de los ingresos de 2025, mientras que las subestaciones móviles avanzan a una CAGR del 6,10% hasta 2031.

- Por clasificación de voltaje, las configuraciones de medio voltaje mantuvieron el 55,81% de la participación de 2025, mientras que las unidades de alto voltaje están en camino de alcanzar una CAGR del 7,60% hasta 2031.

- Por aplicación, los servicios públicos representaron el 49,31% de los ingresos de 2025, aunque los despliegues en centros de datos se están expandiendo más rápidamente con una CAGR del 8,14% hasta 2031.

- Por componente, los equipos de maniobra lideraron con el 42,62% de los ingresos de 2025, y los sistemas de protección y control representan el elemento de mayor crecimiento, con una CAGR del 8,31%.

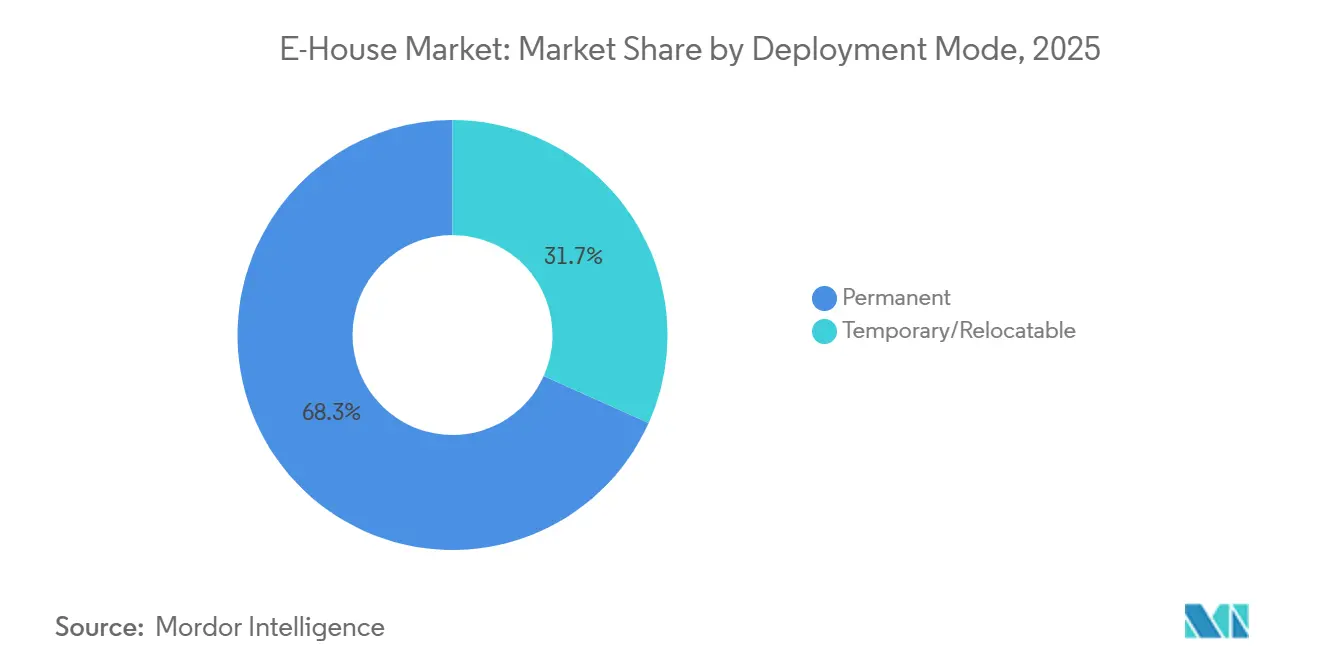

- Por modo de implementación, las instalaciones permanentes representaron el 68,29% de los ingresos de 2025, pero las unidades temporales y reubicables están previstas para registrar una CAGR del 5,99% hasta 2031.

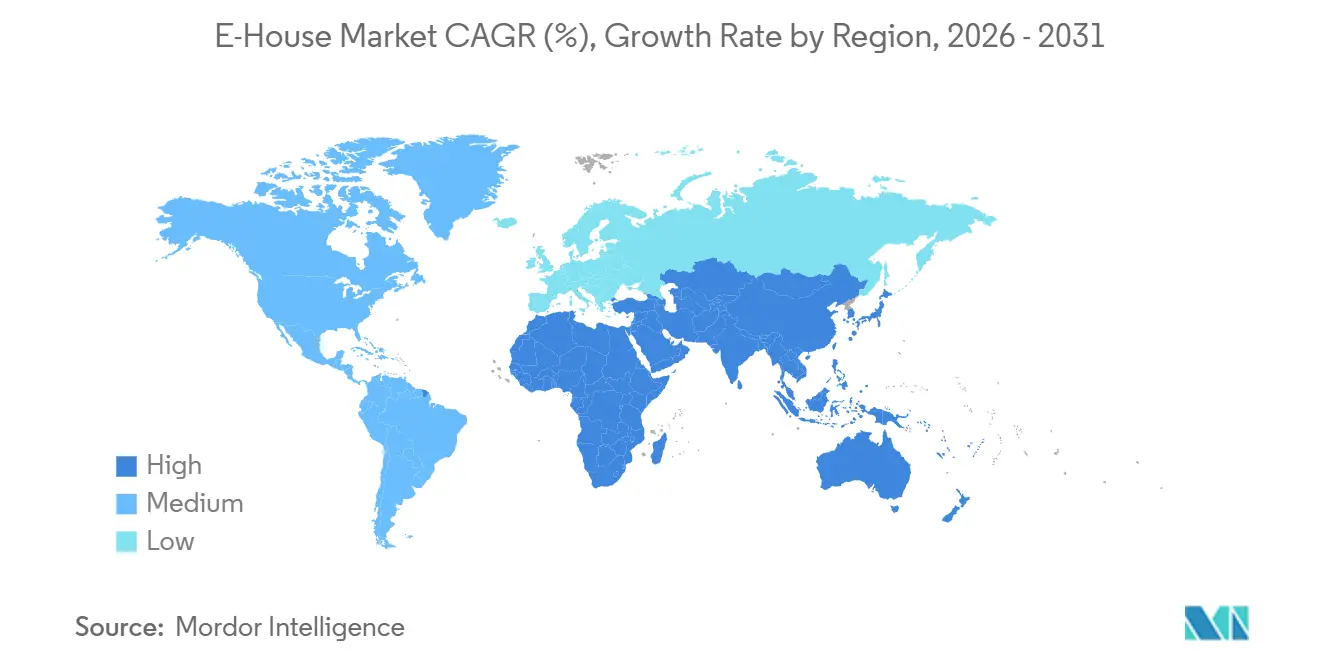

- Por geografía, Asia-Pacífico contribuyó con el 32,53% de los ingresos globales de 2025, mientras que se prevé que Oriente Medio registre la CAGR regional más alta del 9,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de e-house

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de proyectos de energías renovables que requieren subestaciones modulares | +1.8% | Global, con concentración en APAC, Oriente Medio y América del Sur | Largo plazo (≥ 4 años) |

| Electrificación de sitios industriales y mineros remotos | +1.2% | Núcleo APAC, extensión a Oriente Medio y África, corredores mineros de América del Sur | Mediano plazo (2-4 años) |

| Sustitución de SF₆ por tecnologías GIS ecológicas | +0.9% | Global, con la Unión Europea y América del Norte liderando la adopción regulatoria | Corto a mediano plazo (≤ 4 años) |

| Digitalización y monitoreo remoto para mantenimiento predictivo | +0.8% | Global, con ganancias tempranas en América del Norte, Europa y mercados APAC desarrollados | Mediano plazo (2-4 años) |

| Demanda de energía de despliegue rápido para centros de datos de borde y nodos 5G | +0.7% | América del Norte y APAC, clústeres urbanos y periurbanos | Corto plazo (≤ 2 años) |

| Gasto en resiliencia en activos de red modulares frente a amenazas climáticas y cibernéticas | +0.6% | Global, con prioridad en regiones costeras y propensas a tormentas | Mediano a largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Proyectos de Energías Renovables que Requieren Subestaciones Modulares

Las instalaciones solares y eólicas a escala de servicios públicos se están completando entre 12 y 18 meses más rápido que las subestaciones tradicionales, creando una brecha temporal que los e-house construidos en fábrica salvan al reducir la puesta en servicio en sitio a aproximadamente un mes.[1]Fuente: Hitachi Energy, "Soluciones de Subestación Modular Grid-eXpand," hitachienergy.com Arabia Saudita destinó USD 7 mil millones en 2025 para enlaces de red que incorporan módulos estandarizados, y el 22% de los contratos asociados ya especifican diseños de e-house. Movimientos de política similares en India, donde 15 gigavatios de capacidad solar licitados en 2025 incluían cláusulas obligatorias de subestación modular, demuestran cómo las normas de adquisición están institucionalizando el concepto. La fuerte demanda de unidades elevadoras de 220 kilovoltios y 400 kilovoltios está alimentando una CAGR del 7,60% en el segmento de alto voltaje hasta 2031. Los desarrolladores ahora realizan pedidos de e-house con 9 a 12 meses de anticipación a la preparación del sitio para asegurar espacios en fábrica, lo que refleja los prolongados plazos de entrega de transformadores que alcanzaron las 52 semanas en 2025.

Electrificación de Sitios Industriales y Mineros Remotos

Los operadores en Australia, Chile y el África subsahariana están reemplazando los grupos electrógenos diésel por subestaciones e-house conectadas a la red para reducir las facturas de combustible en aproximadamente un 45% y cumplir los objetivos de emisiones de Alcance 2. Las minas Pilbara de Rio Tinto introdujeron seis unidades móviles en 2025, reduciendo el consumo de diésel en 180 millones de litros y evitando 480.000 toneladas métricas de emisiones equivalentes de CO₂.[2]Fuente: Rio Tinto, "El Programa de Electrificación de Pilbara Reduce el Uso de Diésel," riotinto.com Los diseños móviles temporales, que representaron el 31,71% de los ingresos de 2025, se adaptan a las fases de exploración y se prevé que crezcan a un 5,99% hasta 2031. Los productores de petróleo y gas en la Cuenca Pérmica reportan costos de terminación un 25% más bajos tras adoptar flotas de fracturación eléctrica alimentadas por e-house. La integración de microrredes de Schneider Electric, implementada en 2025, permite flujos de ingresos por respuesta a la demanda, demostrando que las subestaciones modulares pueden funcionar también como recursos activos de la red.

Sustitución de SF₆ por Tecnologías GIS Ecológicas

La prohibición de la Unión Europea sobre el hexafluoruro de azufre en equipos de maniobra de medio voltaje, vigente desde enero de 2026, ha acelerado la transición hacia soluciones de vacío y aire seco.[3]Fuente: Comisión Europea, "Reglamento sobre Gases Fluorados de Efecto Invernadero," ec.europa.eu La cartera g³ de ABB atrajo 340 pedidos en 2025, equivalente al 12% de los ingresos de medio voltaje de la empresa. Los equipos de maniobra de aire limpio de Siemens superaron las pruebas de tipo IEC en 2025, y GE Vernova lanzó una plataforma de e-house libre de SF₆ que captó 68 pedidos en nueve meses. Aunque el cumplimiento añade entre un 8% y un 12% al costo de materiales, se espera que las eficiencias de escala alcancen la paridad con los diseños heredados para 2028. Por ello, las empresas de servicios públicos optan por reemplazar módulos completos en lugar de actualizar los equipos instalados en campo, lo que minimiza las ventanas de interrupción del servicio.

Digitalización y Monitoreo Remoto para Mantenimiento Predictivo

Los operadores de red están incorporando relés y sensores conformes con IEC 61850 que predicen fallos con suficiente antelación. El Asset Advisor de Schneider Electric previno interrupciones no planificadas en hasta un 40% en 1.200 subestaciones a finales de 2025. El Brightlayer de Eaton, integrado durante el mismo período, transmite datos de temperatura de barras colectoras y desgaste de interruptores a paneles de control en la nube. Las regulaciones en América del Norte ahora exigen que los datos de fallos críticos lleguen a las salas de control en dos segundos, un estándar que los relés analógicos no pueden cumplir. El despliegue de 85 unidades de e-house habilitadas digitalmente por Duke Energy en 2025 produjo una reducción del 22% en el tiempo medio de reparación. Los proveedores que ofrecen paquetes integrados de hardware y software obtienen primas de precio del 15% al 20% porque las empresas de servicios públicos valoran la reducción del riesgo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y financiamiento limitado en países en desarrollo | -1.5% | Mercados emergentes en África, Asia del Sur y Sudeste Asiático | Mediano a largo plazo (2-4+ años) |

| Disponibilidad de paquetes de equipos de maniobra en contenedores de bajo costo | -0.8% | Global, con concentración en mercados sensibles al precio | Corto a mediano plazo (≤ 4 años) |

| Restricciones logísticas para reubicar grandes módulos de e-house | -0.5% | Global, agudo en regiones con infraestructura de transporte subdesarrollada | Mediano plazo (2-4 años) |

| Retrasos en la aprobación de interconexión de servicios públicos para subestaciones móviles | -0.4% | América del Norte, Unión Europea y mercados APAC desarrollados con marcos regulatorios complejos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Financiamiento Limitado en Países en Desarrollo

Las subestaciones e-house llave en mano cuestan entre un 25% y un 35% más que los ensamblajes en contenedores, lo que tensiona los presupuestos donde el capital concesional es escaso. La empresa de transmisión de Nigeria aseguró solo el 40% de su plan de modernización de USD 1,2 mil millones en 2025 porque los prestamistas dudaron en financiar activos móviles. Los desarrolladores en Indonesia trasladaron 18 compras planificadas a contenedores fabricados localmente con un costo de USD 800.000 cada uno, en comparación con USD 1,3 millones para soluciones europeas llave en mano. Dado que muchas jurisdicciones se niegan a tratar las unidades móviles como bienes inmuebles, los patrocinadores no pueden ofrecerlas como garantía, lo que eleva los costos de financiamiento promedio ponderado entre 2 y 3 puntos porcentuales. Aunque el Banco Africano de Desarrollo ofreció una facilidad de garantía de USD 500 millones en 2025, solo 12 proyectos calificaron debido a los prolongados ciclos de aprobación.

Disponibilidad de Paquetes de Equipos de Maniobra en Contenedores de Bajo Costo

Fabricantes como TGOOD y LS Electric venden equipos de maniobra de medio voltaje alojados en contenedores de transporte por entre USD 600.000 y 900.000, aproximadamente un 30% por debajo de las soluciones completas de e-house, y han obtenido el 42% de los contratos de subestaciones colectoras en India en 2025. Incluso después de considerar los complementos de transformador y climatización, el costo total instalado se mantiene entre un 15% y un 20% más bajo. En respuesta, los actores de primer nivel están lanzando variantes simplificadas que omiten características de redundancia pero amenazan con canibalizar las líneas premium. Las empresas de servicios públicos en Brasil y México especifican paquetes en contenedores para proyectos rurales donde las temperaturas ambientales raramente superan los 35 °C, eliminando la necesidad de control climático y ahorrando entre USD 80.000 y 120.000 por sitio. La brecha de precios es, por tanto, más pronunciada en entornos de bajo voltaje por debajo de 1 kilovoltio, donde la complejidad técnica es limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Unidades Móviles Ganan Terreno en las Flotas de Recuperación ante Desastres

Los diseños fijos dominaron los ingresos con un 63,23% en 2025, subrayando su papel en activos de servicios públicos e industriales de larga vida que justifican cimentaciones profundas y sistemas de climatización de 25 años. La ventaja en la participación del mercado de e-house refleja la confianza en estructuras que soportan cargas sísmicas y entornos corrosivos. Mientras tanto, el segmento de subestaciones móviles está proyectado para alcanzar una CAGR del 6,10% hasta 2031, impulsado por empresas de servicios públicos que buscan una rápida recuperación tras tormentas y mineros que desean bloques de energía reubicables.

Duke Energy amplió su flota para huracanes a 42 unidades sobre remolque en 2025, restaurando el servicio a 180.000 clientes en 72 horas tras el huracán Helene. Los modelos de arrendamiento con precios de entre USD 35.000 y 50.000 por mes de empresas especializadas en alquiler reducen aún más la presión de capital para los usuarios de ciclos cortos. Las plataformas fijas también están evolucionando: el lanzamiento de Siemens en 2025 permite a los operadores añadir equipos de maniobra adicionales sin tiempo de inactividad, preservando el liderazgo del segmento fijo al tiempo que ofrece flexibilidad modular.

Por Clasificación de Voltaje: El Segmento de Alto Voltaje se Acelera con las Actualizaciones de Transmisión

Los equipos de medio voltaje entre 1 kilovoltio y 35 kilovoltios mantuvieron el 55,81% de los ingresos de 2025, ya que la mayoría de las subestaciones de distribución se encuentran dentro de esta banda. El tamaño del mercado de e-house para el segmento de medio voltaje permanece anclado por diseños estandarizados IEEE e IEC que agilizan la adquisición. Sin embargo, los módulos de alto voltaje por encima de 35 kilovoltios se están expandiendo a una CAGR del 7,60% a medida que las naciones conectan la energía eólica marina e hidroeléctrica a centros de carga distantes.

Las ocho unidades de alto voltaje de National Grid para el proyecto Dogger Bank redujeron el trabajo en sitio en 14 meses. Las soluciones de bajo voltaje sirven funciones especializadas en centros de datos y hospitales, donde los equipos de maniobra con clasificación de arco eléctrico, como el MNS iS de ABB de 2025, ofrecen mayor seguridad. En general, las normas sísmicas y electromagnéticas armonizadas publicadas en 2024 facilitan el abastecimiento transfronterizo, acelerando el crecimiento en ambos extremos del espectro de voltaje.

Por Aplicación: Los Centros de Datos Proporcionan el Mayor Impulso

Los servicios públicos se mantuvieron como ancla con el 49,31% de los ingresos de 2025, reflejando el reemplazo continuo de la infraestructura de red envejecida. Sin embargo, los proveedores de nube a hiperescala están impulsando el mayor crecimiento, con casos de uso en centros de datos en una trayectoria de CAGR del 8,14% hasta 2031, ya que los clústeres de inferencia de inteligencia artificial demandan una latencia inferior a 10 milisegundos. Microsoft añadió 14 sitios de borde en 2025, cada uno alimentado por bloques de e-house de doble alimentación y 20 MVA.

Los desarrolladores de energías renovables son los siguientes adoptantes más importantes, con Siemens entregando 92 unidades colectoras en España y Portugal durante 2025. Las flotas de petróleo y gas, los mineros y las plantas químicas completan la demanda con requisitos especializados como recintos certificados ATEX. En conjunto, estos diversos usuarios finales subrayan el amplio alcance funcional de las subestaciones modulares más allá del ámbito tradicional de los servicios públicos.

Por Componente: Los Sistemas de Protección Superan a los Equipos de Maniobra Principales

Los equipos de maniobra representaron el 42,62% de los ingresos de 2025, anclando la participación del mercado de e-house para los elementos de protección de primera línea. No obstante, se prevé que los paquetes de relés digitales se expandan a una CAGR del 8,31% porque los operadores priorizan el mantenimiento basado en condiciones y la notificación de fallos en dos segundos. Los transformadores equipados con núcleos de metal amorfo, comercializados por Hitachi Energy en 2025, reducen aún más las pérdidas en cerca de un 65%.

Los sistemas de barras colectoras están migrando hacia aleaciones de aluminio que ofrecen un ahorro de peso del 30%, reduciendo los costos de transporte. Los módulos de climatización y auxiliares están adoptando enfriadores de velocidad variable y economizadores de enfriamiento libre que reducen el consumo de energía casi a la mitad. Las unidades de alimentación ininterrumpida ahora operan con una eficiencia del 99% a carga media, lo que permite a los diseñadores reducir el tamaño de los equipos de refrigeración y disminuir los gastos operativos durante toda la vida útil.

Por Modo de Implementación: Las Instalaciones Permanentes Mantienen una Amplia Ventaja

Los proyectos permanentes generaron el 68,29% de los ingresos de 2025, lo que demuestra que la mayoría de los operadores aún prefieren activos con calendarios de depreciación de 25 años. Las cimentaciones diseñadas para resistencia sísmica, los sistemas de pintura anticorrosión y la supresión de incendios integrada refuerzan esta dominancia. Sin embargo, el tamaño del mercado de e-house para diseños temporales y reubicables está previsto para ampliarse a una CAGR del 5,99%, reflejando alquileres de energía para eventos y estudios de viabilidad minera.

Aggreko amplió su flota a 180 unidades móviles en 2025, atendiendo minas en Australia Occidental, proyectos de construcción en Oriente Medio y ayuda posterior a desastres en el Sudeste Asiático. Los acoplamientos de desconexión rápida permiten a los equipos desmontar y transportar subestaciones completas en 72 horas, lo que se adapta a los despliegues por fases. Sin embargo, los límites de peso en puentes y las carreteras estrechas restringen la adopción en ciudades densas y corredores de montaña, lo que significa que las instalaciones fijas seguirán dominando en geografías de carga pesada.

Por Componente: Los Sistemas Avanzados Impulsan la Evolución del Mercado

Los equipos de maniobra aún mantienen el liderazgo con un 38%, pero la rápida adopción de la protección digital está redibujando la cadena de valor de los componentes. Los diagnósticos de gemelo digital que ofrecen una precisión de detección de fallos del 97% validan la tesis de inversión para los paquetes de control inteligente. Los transformadores, los sistemas de barras y los módulos de climatización ahora integran sensores IoT para alimentar los paneles de mantenimiento basado en condiciones.

La computación de borde integrada en el bastidor de relés permite la toma de decisiones en subciclos independientemente del SCADA central, una característica crítica para las microrredes en isla. Los tendidos de cables se están rediseñando como módulos enchufables, facilitando las pruebas de aceptación en fábrica que reducen los días de puesta en servicio en sitio en un 50%. Estos cambios sugieren que el mercado de e-house recompensará a los proveedores capaces de agrupar hardware, firmware y análisis en la nube como una oferta unificada.

Análisis Geográfico

Asia-Pacífico generó el 32,53% de los ingresos globales del mercado de e-house en 2025, respaldado por el desembolso de USD 45 mil millones de China en refuerzo de la red y la iniciativa de energías renovables vinculadas al hidrógeno de India. State Grid de China instaló 340 subestaciones modulares durante el año para apoyar los corredores de energía transcontinentales. La Corporación de Energía Solar de India incorporó especificaciones de e-house en los 15 gigavatios de licitaciones solares lanzadas en 2025, reduciendo el riesgo de ejecución y comprimiendo los plazos. El sector de servicios públicos de Japón posicionó 62 unidades móviles en zonas sísmicas, confirmando que la planificación de resiliencia es ahora un criterio de adquisición convencional.

Se prevé que Oriente Medio registre una CAGR del 9,42% hasta 2031, sostenida por la columna vertebral de la Visión 2030 de Arabia Saudita y el objetivo de energía limpia del 75% de los Emiratos Árabes Unidos. Solo NEOM ordenó 12 módulos de alto voltaje para su clúster de hidrógeno de 4 gigavatios en 2025. Catar utilizó subestaciones modulares para alimentar los activos de refrigeración y desalinización construidos para la Copa Mundial de la FIFA. La adopción en África se centra en Sudáfrica, Nigeria y Kenia, donde Eskom contrató 14 unidades para zonas de energías renovables en 2025.

Europa y América del Norte juntas representaron el 45% de los ingresos de 2025, pero el impulso regulatorio en la Unión Europea, específicamente la prohibición de SF₆ de enero de 2026, posiciona a la región como referente tecnológico. La Agencia Federal de Redes de Alemania aprobó 28 módulos marinos en 2025, cada uno conforme con las normas de GIS de aire limpio. En América del Norte, Duke Energy, National Grid y Pacific Gas and Electric completaron despliegues a gran escala de relés IEC 61850 que redujeron drásticamente los tiempos de notificación de fallos. El crecimiento de América del Sur gira en torno a los proyectos solares con almacenamiento de Brasil y Chile que ahora especifican e-house reubicables para adaptarse a las construcciones incrementales.

Panorama regulatorio

El mercado está cada vez más determinado por la seguridad, los códigos de red y el cumplimiento ambiental, lo que tiende a favorecer los módulos de energía ensamblados en fábrica y pre-probados frente a las subestaciones construidas en campo. Un pilar clave a nivel global es la restricción de la Unión Europea sobre el hexafluoruro de azufre (SF6) para equipos de conmutación de media tensión, vigente a partir de enero de 2026. Esto está acelerando la adopción de alternativas de vacío y aire seco dentro de las E-Houses, y está impulsando a las empresas de servicios públicos hacia decisiones de reemplazo total del módulo para minimizar las ventanas de interrupción.

Las aprobaciones de interconexión y los requisitos de protección digital también afectan las especificaciones de las E-Houses en implementaciones de empresas de servicios públicos reguladas, particularmente donde se requieren informes rápidos de fallas y arquitecturas de protección y control basadas en IEC 61850. En el ámbito de la contratación, las licitaciones vinculadas al gobierno para energías renovables están formalizando requisitos de subestaciones modulares en varios mercados, incluidas las licitaciones solares de 2025 en la India que incluyeron cláusulas sobre subestaciones modulares. Este proceso refuerza los diseños estandarizados, las pruebas de aceptación en fábrica y la documentación orientada al cumplimiento como elementos diferenciadores para los OEM globales y los ensambladores regionales.

Panorama Competitivo

La concentración global sigue siendo moderada: los cinco principales proveedores, ABB, Siemens, Schneider Electric, Eaton y GE Vernova, controlaron aproximadamente la mitad de los ingresos de 2025. Su ventaja radica en la fabricación verticalmente integrada de transformadores y equipos de maniobra aislados en gas, lo que protege los márgenes en los pedidos de alto voltaje con uso intensivo de capital. Los ensambladores regionales, particularmente en China, erosionan los precios en el nivel de medio voltaje al agrupar paquetes en contenedores que resultan entre un 25% y un 35% más baratos, lo que empuja a los actores establecidos a ofrecer variantes de valor reducido.

La diferenciación tecnológica ahora depende de las capas digitales y los diseños libres de SF₆. La suite EcoStruxure de Schneider Electric y la plataforma Brightlayer de Eaton ofrecen análisis en la nube que anticipan fallos en transformadores con seis a nueve meses de antelación, lo que permite a los proveedores cobrar primas del 15% al 20%. La patente de ABB de 2025 para barras colectoras con sensores de temperatura ejemplifica la innovación incremental en hardware. La línea lista para g³ de GE Vernova encontró una rápida aceptación en el mercado porque las empresas de servicios públicos enfrentan plazos legales de eliminación gradual.

Los modelos de negocio se están ampliando. Aggreko y United Rentals popularizaron el arrendamiento a 12 meses por entre USD 35.000 y 50.000 al mes para remolques de 15 MVA, atrayendo a mineros y organizadores de eventos que se resisten a la compra directa. Las empresas conjuntas, como la asociación de Siemens y Bechtel en 2025, ilustran cómo las empresas de ingeniería, adquisición y construcción se fusionan con los fabricantes de equipos originales para captar contratos de fuente única de los hiperescaladores de centros de datos. El potencial de espacios no explotados persiste en el África subsahariana y el Sudeste Asiático, donde las lentas extensiones de la red crean un nicho para los activos reubicables que sirven de puente hasta que llega la infraestructura permanente.

Líderes de la Industria de e-house

ABB Ltd.

Siemens AG

Eaton Corporation Inc.

Schneider Electric SE

Electroinnova S.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad a corto plazo en torno a los ciclos de renovación impulsados por el cumplimiento normativo y la estandarización de flotas, a medida que las empresas de servicios públicos y los operadores industriales abandonan los equipos de conmutación con SF6 y renuevan sus sistemas de protección y control. La restricción de la UE sobre el SF6, vigente a partir de enero de 2026, junto con el impulso comercial de las carteras sin SF6, está contribuyendo a decisiones de reemplazo total del módulo en los casos en que las ventanas de interrupción y las limitaciones del sitio hacen que las actualizaciones equivalentes sean menos prácticas. Ejemplos de esto incluyen la tracción de pedidos de g3 de ABB en 2025 y la actividad de GE Vernova en torno a una plataforma de E-House sin SF6.

Los bloques de energía de construcción más rápida para centros de datos y electrificación industrial también amplían el espacio disponible para los proveedores que integran equipos de conmutación, transformadores y monitoreo digital ensamblados en fábrica en plataformas repetibles. La evidencia del mercado apunta a que los hyperscalers están implementando bloques de energía E-House estandarizados, como Microsoft, que agregó sitios de borde en 2025 con bloques de doble alimentación de 20 MVA, y a empresas de servicios públicos que están escalando subestaciones con capacidades digitales, incluida Duke Energy, que implementó unidades E-House con capacidades digitales en 2025 con mejoras medibles en el tiempo de respuesta de mantenimiento. Por separado, los programas de electrificación de minería remota y campos petroleros, como las unidades móviles de Rio Tinto en Pilbara en 2025, están ampliando la demanda de diseños reubicables y de ofertas orientadas al servicio, como el arrendamiento y los paquetes de mantenimiento predictivo, en los casos en que las limitaciones de capital y los plazos de interconexión aumentan el valor operativo de los activos modulares y preconfigurados.

Desarrollos recientes del sector

- Julio de 2026: ABB amplió su asociación con VoltaGrid para respaldar proyectos de energía en centros de datos, añadiendo unidades eHouse integradas junto con tecnología adicional de condensadores síncronos y volantes de inercia. La actualización vincula la infraestructura eléctrica prefabricada con capacidad de microrred de implementación rápida para construcciones hyperscale y de borde, reforzando el uso de bloques de energía integrados en fábrica en los cronogramas de centros de datos.

- Octubre de 2025: Eaton adquirió una participación del 60% en la unidad sudafricana de Zest WEG por 240 millones de USD, fortaleciendo el acceso a clientes de minería y electrificación industrial en la región. La adquisición mejora la capacidad de ejecución local y amplía la capacidad de Eaton para suministrar subestaciones modulares y equipos de energía adyacentes en los corredores mineros africanos.

- Enero de 2024: Duke Energy avanzó en la implementación de subestaciones E-House con capacidades digitales en empresas de servicios públicos, utilizando arquitecturas de protección y control alineadas con IEC 61850 para mejorar la visibilidad de fallas y los flujos de trabajo de restauración. Esta implementación refleja cómo las capas digitales se están convirtiendo en un requisito de adquisición en las subestaciones modulares, respaldando precios premium para las ofertas integradas de hardware y software.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las casas eléctricas prefabricadas (E-Houses) que se diseñan, ensamblan y prueban en una instalación controlada, y luego se envían como un recinto de energía y control listo para instalar en sitios industriales y de empresas de servicios públicos.

Exclusiones de alcance: las flotas de E-Houses en alquiler, los contenedores solo con baterías y las subestaciones de concreto permanentes están excluidas de las cifras.

Descripción general de la segmentación

- Por Solución

- e-house Fijo

- Subestación Móvil

- Por Clasificación de Voltaje

- Bajo Voltaje (≤1 kV)

- Medio Voltaje (1–35 kV)

- Alto Voltaje (>35 kV)

- Por Aplicación

- Servicios Públicos

- Industrial

- Petróleo y Gas

- Minería y Minerales

- Productos Químicos

- Centros de Datos

- Energías Renovables (Solar/Eólica)

- Otras Aplicaciones Industriales

- Por Componente

- Equipos de Maniobra

- Transformador

- Barras Colectoras y Cables

- Sistemas de Protección y Control

- Sistemas de Climatización y Auxiliares

- Otros

- Por Modo de Implementación

- Permanente

- Temporal/Reubicable

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- México

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la etapa documental, comenzamos alineando la forma en que se describen y comercializan las E-Houses, y luego construimos una base de datos en torno a los impulsores de la demanda y la actividad de proyectos. Entre las fuentes públicas que utilizamos se incluyen materiales de la Agencia Internacional de Energía (IEA) sobre la dirección de la inversión energética, datos de la Administración de Información Energética de EE. UU. (EIA) sobre indicadores de generación y red, e informes del Banco Mundial para fundamentar el contexto de la producción industrial.

También hacemos referencia a UN Comtrade para los flujos comerciales vinculados a categorías de equipos eléctricos que suelen enviarse junto con las E-Houses, y a las referencias de la Comisión Electrotécnica Internacional (IEC) para comprender los límites técnicos comunes. Los informes de las empresas, las presentaciones a inversores y la prensa especializada nos ayudan a mapear el lenguaje de los productos y los modelos de entrega habituales. Cuando es necesario, utilizamos suscripciones de pago para obtener datos financieros e inteligencia empresarial, bases de datos de patentes y visiones a nivel de envíos de importación-exportación para verificar la coherencia de la demanda direccional. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba el modelo de tamaño mediante entrevistas y encuestas estructuradas con fabricantes de E-Houses, EPC, integradores de equipos de conmutación y automatización, y usuarios finales en empresas de servicios públicos e industrias pesadas. Dado que se trata de un mercado global, la información se recopiló en Asia-Pacífico, Europa, Oriente Medio y África, y América, para verificar de manera cruzada los precios, los plazos de entrega y las carteras de proyectos en los principales centros de demanda.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directores ejecutivos: 16% | Asia-Pacífico: 41% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 28% | Europa, Oriente Medio y África: 35% |

| Actores más pequeños: 18% | Gerentes: 56% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad de proyectos energéticos e industriales se traduce en un grupo direccionable para salas eléctricas prefabricadas, que luego se filtra según los patrones de adopción de soluciones construidas en fábrica. Para mantener los totales realistas, realizamos verificaciones selectivas de abajo hacia arriba utilizando recuentos muestreados de proyectos por región, valores de configuración típicos y retroalimentación de los canales sobre la proporción entregada como una E-House empaquetada frente a una construcción tradicional en el sitio.

Entre los datos clave utilizados (a modo ilustrativo) se incluyen las nuevas adiciones de energías renovables y conexiones a la red, los ciclos de gasto de capital en minería y metales, los grandes proyectos de expansión industrial, el contenido típico de E-House por proyecto, los rangos de precios de venta promedio por nivel de tensión, y las tendencias de plazos de entrega y utilización informadas por los proveedores. Cuando no se dispuso de datos para los países más pequeños, gestionamos las lagunas mediante indicadores proxy, como el crecimiento de la producción industrial y las carteras de proyectos conocidas, y luego normalizamos los resultados a totales regionales.

Para la previsión, se aplica un análisis de escenarios en torno a la cartera de proyectos y el momento de las inversiones de las empresas de servicios públicos e industriales, y los supuestos se ajustan tras las discusiones primarias sobre la evolución de los precios y la conversión de la cartera de pedidos pendientes. El resultado también se verifica en cuanto a su continuidad año tras año, para que la curva final no presente saltos a menos que un impulsor de la demanda lo justifique.

Validación de datos y ciclo de actualización

La validación se realiza por etapas, de modo que no dependemos de una sola fuente de datos. Los resultados del modelo se triangulan con señales independientes, como anuncios de grandes proyectos, movimientos comerciales de categorías de equipos eléctricos relacionados, e indicadores de capacidad y desarrollo regional, señalando las variaciones para su revisión.

Antes de la aprobación final, las estimaciones pasan por verificaciones internas de los analistas, en las que se revisan las tasas de crecimiento inusuales, los supuestos de precios y las divisiones regionales. Si es necesario, se vuelve a contactar a los encuestados para confirmar el motivo detrás del cambio. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan la demanda, la oferta o los precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del tamaño del mercado de E-Houses de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de E-Houses no siempre coinciden, ya que cada editor traza el límite de manera distinta en cuanto a lo que se cuenta como una venta de E-House y qué año se toma como base. Las diferencias también surgen de la forma en que se trata la fijación de precios entre regiones, y de si las cifras se actualizan cuando cambian las carteras de proyectos y los plazos de entrega.

Las flotas de alquiler y los contenedores solo con baterías quedan fuera del alcance de Mordor Intelligence, y esta exclusión por sí sola puede modificar los totales cuando otras estimaciones tratan los bloques de energía temporales y el almacenamiento de energía en contenedores como parte de la misma categoría de gasto. Otras lagunas suelen surgir al mezclar construcciones permanentes de subestaciones con módulos probados en fábrica, al aplicar una curva de precios global única sin ajuste por nivel de tensión, o al utilizar tasas de conversión de cartera agresivas que no se verifican con la retroalimentación de EPC y usuarios finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,80 mil millones de USD (2026) | |

| Editor del sector A | 1,72 mil millones de USD (2024) | Utiliza un año base anterior y no separa claramente las E-Houses de los recintos eléctricos modulares adyacentes, lo que puede alterar la fijación de precios y la combinación de proyectos al integrarse en un solo total. |

| Editor del sector B | 1,86 mil millones de USD (2025) | El año base es diferente y las notas de alcance son menos explícitas en cuanto a la exclusión de flotas de alquiler y contenedores solo con baterías, lo que puede elevar el total de gasto en regiones con mayor demanda de energía temporal. |

La tabla muestra que la mayor parte de la diferencia se explica por la selección del año y por si las soluciones en contenedores adyacentes se cuentan dentro del mismo mercado. Al mantener los datos vinculados a la actividad de proyectos, la fijación de precios ligada al nivel de tensión y reglas de inclusión repetibles, podemos ofrecer un valor de mercado más fácil de rastrear hasta los impulsores reales de la demanda.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del espacio de e-house para 2031?

Se prevé que alcance USD 2,40 mil millones en 2031, avanzando a una CAGR del 5,86% desde 2026.

¿Qué región se espera que registre el crecimiento más rápido durante los próximos cinco años?

Oriente Medio está en camino de alcanzar aproximadamente una CAGR del 9,42% hasta 2031, impulsado por las expansiones de transmisión de la Visión 2030 y los grandes proyectos de hidrógeno.

¿Por qué los operadores de centros de datos están recurriendo a las subestaciones modulares?

Los bloques de energía ensamblados en fábrica se sincronizan con los rápidos despliegues de servidores y soportan la latencia inferior a 10 milisegundos que demandan las cargas de trabajo de inteligencia artificial.

¿Cómo está reformando la prohibición europea del hexafluoruro de azufre los diseños de equipos?

Los proveedores están migrando hacia equipos de maniobra de vacío y aire seco, lo que añade aproximadamente entre un 8% y un 12% al costo de materiales, pero elimina el riesgo de fuga de SF₆ y garantiza el cumplimiento normativo.

Última actualización de la página el: