E-House Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-House Marktanalyse von Mordor Intelligence

Die E-House Marktgröße wird für 2025 auf 1,70 Milliarden USD, für 2026 auf 1,80 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,40 Milliarden USD erreichen, was einer CAGR von 5,86 % von 2026 bis 2031 entspricht. Die steigende Nachfrage nach Plug-and-Play-Elektroinfrastruktur verändert die Beschaffungsmuster, da werkseitig montierte Module die Vor-Ort-Arbeit von Monaten auf Wochen verkürzen und das Baurisiko senken. Versorgungsunternehmen setzen auf diesen Ansatz, um Netzaufrüstungen zu beschleunigen, während Rechenzentrumsentwickler die Möglichkeit schätzen, Leistungsblöcke vorab in Betrieb zu nehmen, die dem Tempo der Serverbereitstellungen entsprechen. Die Akzeptanz wird auch durch strengere Umwelt-, Gesundheits- und Sicherheitsvorschriften gestützt, die eine kontrollierte Fertigung gegenüber der Feldfertigung bevorzugen. Der Wettbewerbsdruck durch preisaggressive regionale Anbieter treibt globale Lieferanten zu flexiblen Produktstufen, die Kosten und Funktionalität ausbalancieren, und die bevorstehende Abschaffung von Schwefelhexafluorid katalysiert einen breiteren Wandel hin zu digitalen, SF₆-freien Schaltanlagen.

Wichtigste Erkenntnisse des Berichts

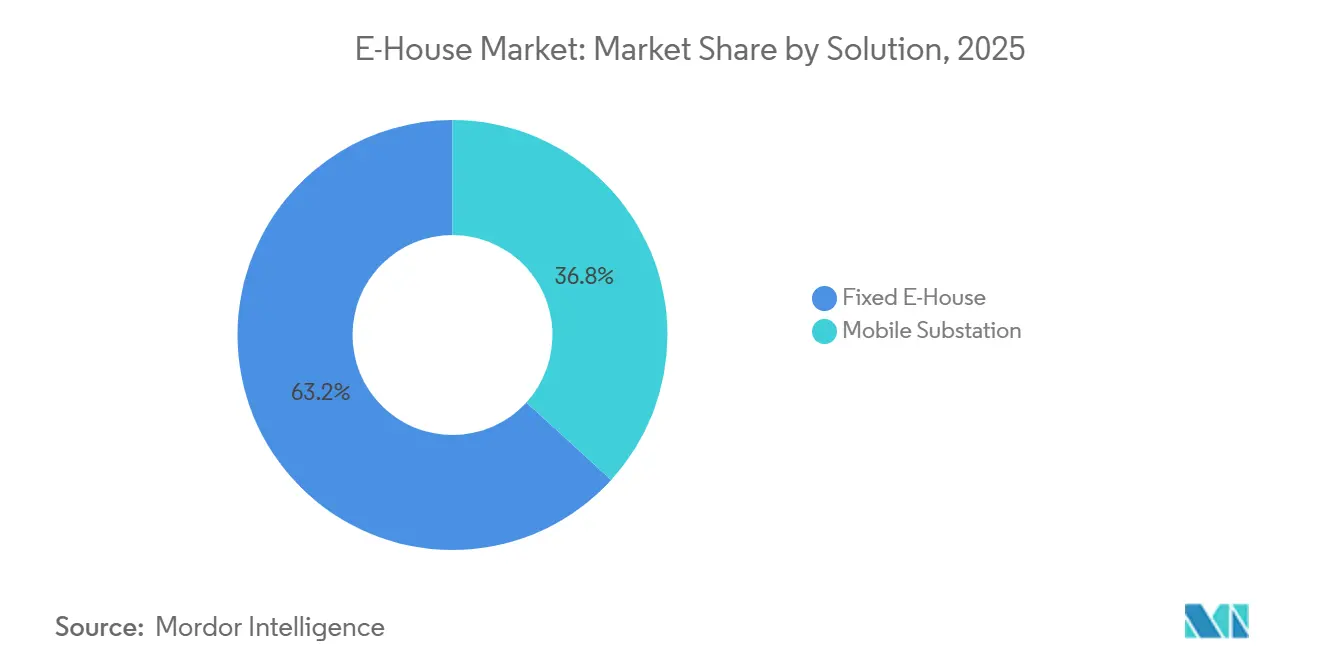

- Nach Lösung entfielen 63,23 % des Umsatzes 2025 auf feste Einheiten, während mobile Umspannwerke bis 2031 mit einer CAGR von 6,10 % wachsen.

- Nach Spannungsnennwert hielten Mittelspannungskonfigurationen 55,81 % des Marktanteils 2025, während Hochspannungseinheiten bis 2031 auf eine CAGR von 7,60 % zusteuern.

- Nach Anwendung entfielen 49,31 % des Umsatzes 2025 auf Versorgungsunternehmen, während Rechenzentrumseinsätze mit einer CAGR von 8,14 % bis 2031 am schnellsten wachsen.

- Nach Komponente führte die Schaltanlage mit 42,62 % des Umsatzes 2025, und Schutz- und Steuerungssysteme stellen das am schnellsten wachsende Element dar, mit einer CAGR von 8,31 %.

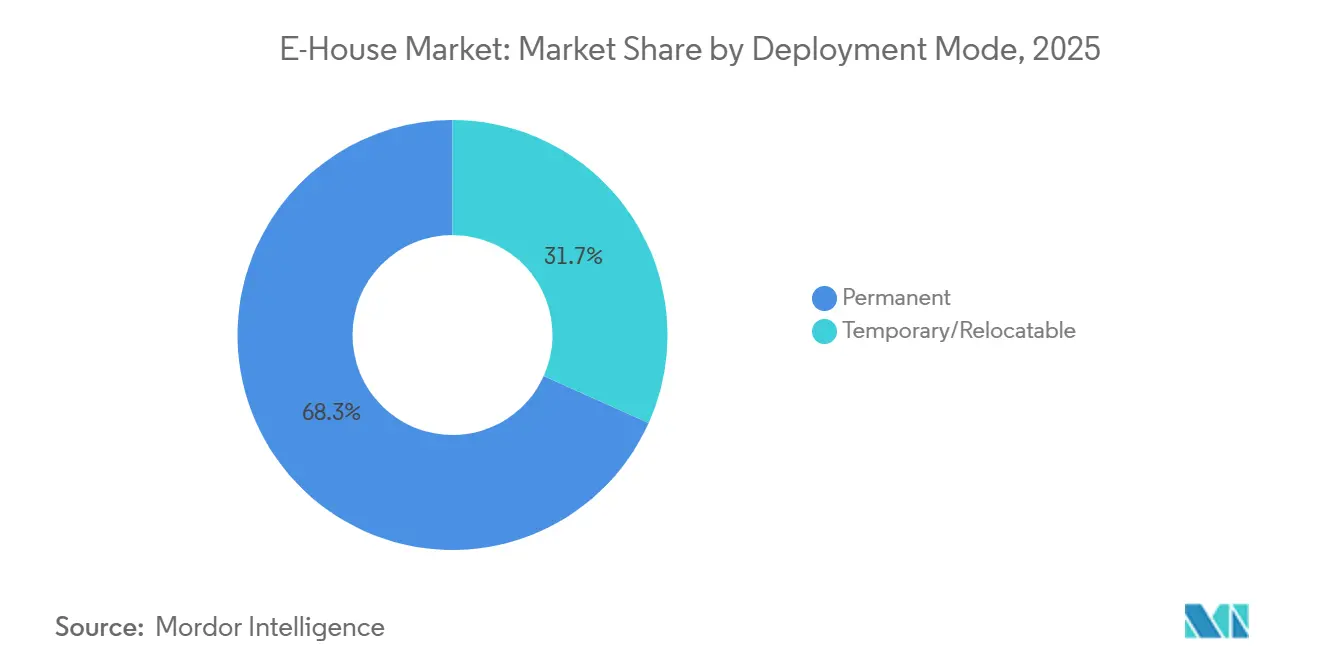

- Nach Bereitstellungsmodus entfielen 68,29 % des Umsatzes 2025 auf dauerhafte Installationen, während temporäre und verlagerbare Einheiten bis 2031 eine CAGR von 5,99 % verzeichnen sollen.

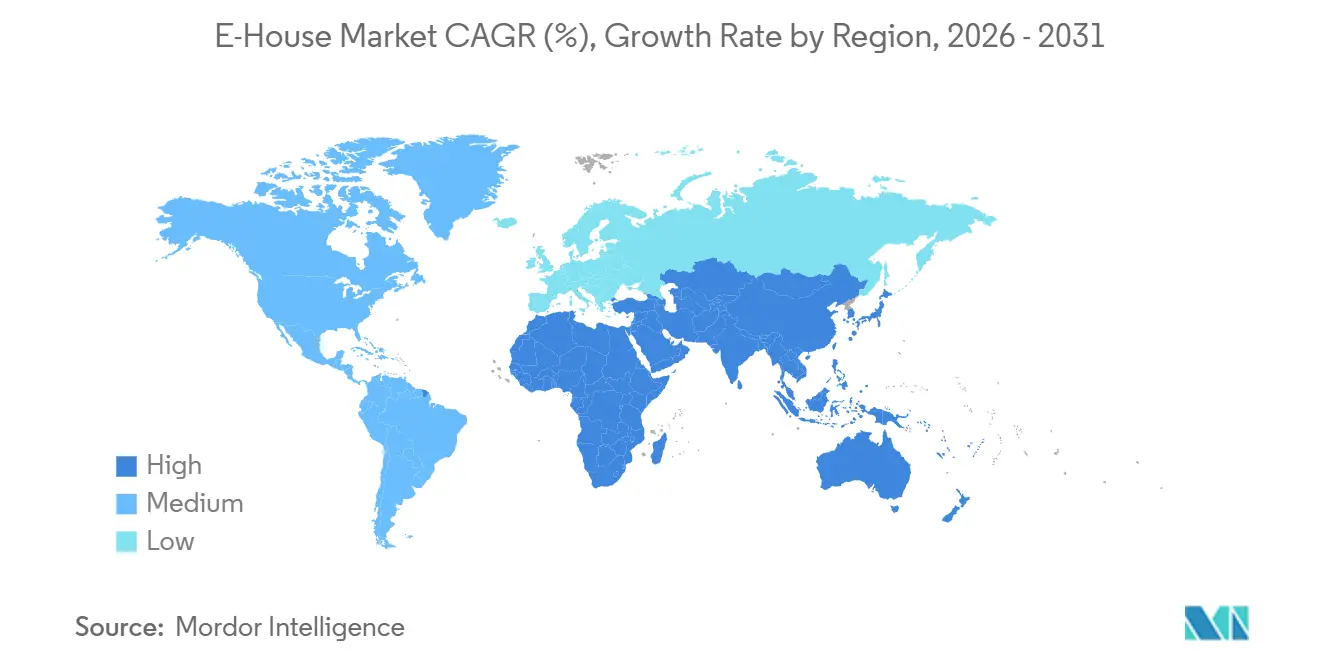

- Nach Geografie trug Asien-Pazifik 32,53 % zum globalen Umsatz 2025 bei, während der Nahe Osten die höchste regionale CAGR von 9,42 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E-House Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von Projekten im Bereich erneuerbare Energien, die modulare Umspannwerke erfordern | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Elektrifizierung abgelegener Industrie- und Bergbaustandorte | +1.2% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Afrika, Bergbaukorridore in Südamerika | Mittelfristig (2–4 Jahre) |

| Ersatz von SF₆ durch umweltfreundliche gasisolierte Schaltanlagentechnologien | +0.9% | Global, EU und Nordamerika führend bei der regulatorischen Einführung | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Digitalisierung und Fernüberwachung für vorausschauende Wartung | +0.8% | Global, mit frühen Gewinnen in Nordamerika, Europa und entwickelten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach schnell einsetzbarer Leistung für Edge- Rechenzentren und 5G-Knoten | +0.7% | Nordamerika und Asien-Pazifik, städtische und stadtnahe Cluster | Kurzfristig (≤ 2 Jahre) |

| Ausgaben für Resilienz bei modularen Netzanlagen gegen Klima- und Cyberbedrohungen | +0.6% | Global, mit Priorität in Küsten- und sturmgefährdeten Regionen | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von Projekten im Bereich erneuerbare Energien, die modulare Umspannwerke erfordern

Solaranlagen und Windparks im Versorgungsmaßstab werden 12–18 Monate schneller fertiggestellt als herkömmliche Umspannwerke, was eine zeitliche Lücke schafft, die werkseitig gefertigte E-Houses durch die Reduzierung der Inbetriebnahme vor Ort auf etwa einen Monat schließen.[1]Quelle: Hitachi Energy, "Grid-eXpand Modular Substation Solutions," hitachienergy.com Saudi-Arabien stellte 2025 7 Milliarden USD für Netzverbindungen bereit, die standardisierte Module einbeziehen, und 22 % der damit verbundenen Verträge sehen bereits E-House-Designs vor. Ähnliche politische Maßnahmen in Indien, wo 15 Gigawatt Solarkapazität, die 2025 ausgeschrieben wurden, obligatorische Klauseln für modulare Umspannwerke enthielten, zeigen, wie Beschaffungsregeln das Konzept institutionalisieren. Die starke Nachfrage nach 220-Kilovolt- und 400-Kilovolt-Hochspannungseinheiten treibt eine CAGR von 7,60 % im Hochspannungssegment bis 2031 an. Entwickler erteilen E-House-Aufträge nun 9–12 Monate vor der Standortvorbereitung, um Fabrikkapazitäten zu sichern, was die verlängerten Transformatorlieferzeiten widerspiegelt, die 2025 52 Wochen erreichten.

Elektrifizierung abgelegener Industrie- und Bergbaustandorte

Betreiber in Australien, Chile und im subsaharischen Afrika tauschen Dieselgeneratoren gegen netzgebundene E-House-Umspannwerke aus, um Kraftstoffkosten um etwa 45 % zu senken und Scope-2-Emissionsziele zu erfüllen. Rio Tintos Pilbara-Minen führten 2025 sechs mobile Einheiten ein, reduzierten den Dieselverbrauch um 180 Millionen Liter und vermieden 480.000 Tonnen CO₂-Äquivalent-Emissionen.[2]Quelle: Rio Tinto, "Pilbara Electrification Program Reduces Diesel Use," riotinto.com Temporäre mobile Designs, die 31,71 % des Umsatzes 2025 ausmachten, eignen sich für Erkundungsphasen und sollen bis 2031 mit 5,99 % wachsen. Öl- und Gasproduzenten im Permian Basin berichten von 25 % niedrigeren Fertigstellungskosten nach der Einführung elektrischer Frac-Flotten, die von E-Houses betrieben werden. Die Microgrid-Integration von Schneider Electric, die 2025 eingeführt wurde, ermöglicht Einnahmen aus der Nachfragesteuerung und beweist, dass modulare Umspannwerke als aktive Netzressourcen fungieren können.

Ersatz von SF₆ durch umweltfreundliche gasisolierte Schaltanlagentechnologien

Das Verbot der Europäischen Union für Schwefelhexafluorid in Mittelspannungsschaltanlagen, das ab Januar 2026 gilt, hat den Übergang zu Vakuum- und Trockenlufttechnologien beschleunigt.[3]Quelle: Europäische Kommission, "Verordnung über fluorierte Treibhausgase," ec.europa.eu Das g³-Portfolio von ABB erhielt 2025 340 Aufträge, was 12 % des Mittelspannungsumsatzes des Unternehmens entspricht. Die Reinluft-Schaltanlage von Siemens bestand 2025 die IEC-Typprüfung, und GE Vernova brachte eine SF₆-freie E-House-Plattform auf den Markt, die innerhalb von neun Monaten 68 Aufträge erhielt. Obwohl die Einhaltung der Vorschriften die Materialkosten um 8–12 % erhöht, wird erwartet, dass Skaleneffekte bis 2028 eine Kostenparität mit herkömmlichen Designs erreichen. Versorgungsunternehmen entscheiden sich daher dafür, ganze Module zu ersetzen, anstatt im Feld installierte Geräte aufzurüsten, was Ausfallzeiten minimiert.

Digitalisierung und Fernüberwachung für vorausschauende Wartung

Netzbetreiber integrieren IEC-61850-konforme Relais und Sensoren, die Ausfälle weit im Voraus vorhersagen. Asset Advisor von Schneider Electric verhinderte bis Ende 2025 ungeplante Ausfälle bei bis zu 40 % von 1.200 Umspannwerken. Brightlayer von Eaton, das im gleichen Zeitraum integriert wurde, überträgt Sammelschienen-Temperaturen und Leistungsschalter-Verschleißdaten an Cloud-Dashboards. Regulatorische Vorgaben in Nordamerika verlangen nun, dass kritische Fehlerdaten innerhalb von zwei Sekunden die Leitstellen erreichen, ein Standard, den analoge Relais nicht erfüllen können. Der Einsatz von 85 digital aktivierten E-House-Einheiten durch Duke Energy im Jahr 2025 führte zu einer Reduzierung der mittleren Reparaturzeit um 22 %. Anbieter, die integrierte Hardware-Software-Pakete anbieten, erzielen Preisaufschläge von 15–20 %, da Versorgungsunternehmen das reduzierte Betriebsrisiko schätzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und begrenzte Finanzierung in Entwicklungsländern | -1.5% | Schwellenmärkte in Afrika, Südasien und Südostasien | Mittel- bis langfristig (2–4+ Jahre) |

| Verfügbarkeit kostengünstiger containerisierter Schaltanlagenpakete | -0.8% | Global, mit Schwerpunkt in preissensiblen Märkten | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Logistische Einschränkungen beim Verlagern großer E-House- Module | -0.5% | Global, besonders ausgeprägt in Regionen mit unterentwickelter Transportinfrastruktur | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Genehmigung von Netzanschlüssen für mobile Umspannwerke | -0.4% | Nordamerika, EU und entwickelte Asien-Pazifik-Märkte mit komplexen regulatorischen Rahmenbedingungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und begrenzte Finanzierung in Entwicklungsländern

Schlüsselfertige E-House-Umspannwerke kosten 25–35 % mehr als containerisierte Baugruppen, was die Budgets in Regionen belastet, in denen konzessionäres Kapital knapp ist. Das nigerianische Übertragungsversorgungsunternehmen sicherte 2025 nur 40 % seines 1,2 Milliarden USD umfassenden Modernisierungsplans, da Kreditgeber zögerten, bewegliche Anlagen zu finanzieren. Entwickler in Indonesien verlagerten 18 geplante Käufe auf lokal gefertigte Container, die jeweils 800.000 USD kosten, verglichen mit 1,3 Millionen USD für europäische Schlüsselfertiglösungen. Da viele Rechtssysteme mobile Einheiten nicht als Immobilien behandeln, können Sponsoren diese nicht als Sicherheiten verpfänden, was die gewichteten durchschnittlichen Finanzierungskosten um 2–3 Prozentpunkte erhöht. Obwohl die Afrikanische Entwicklungsbank 2025 eine Garantiefazilität von 500 Millionen USD anbot, qualifizierten sich aufgrund langwieriger Genehmigungszyklen nur 12 Projekte.

Verfügbarkeit kostengünstiger containerisierter Schaltanlagenpakete

Hersteller wie TGOOD und LS Electric verkaufen Mittelspannungsschaltanlagen in Schiffscontainern für 600.000–900.000 USD, was etwa 30 % unter vollständigen E-House-Lösungen liegt, und haben 2025 42 % der indischen Kollektorumspannwerk-Ausschreibungen gewonnen. Selbst nach Berücksichtigung von Transformatoren und Klimaanlagen-Zusatzausstattungen bleiben die gesamten Installationskosten 15–20 % niedriger. Als Reaktion darauf bringen Tier-1-Anbieter abgespeckte Varianten heraus, die auf Redundanzfunktionen verzichten, aber drohen, Premiumlinien zu kannibalisieren. Versorgungsunternehmen in Brasilien und Mexiko spezifizieren Containerpakete für ländliche Projekte, bei denen die Umgebungstemperaturen selten 35 °C überschreiten, was die Notwendigkeit einer Klimatisierung entfällt und 80.000–120.000 USD pro Standort einspart. Die Preislücke ist daher am größten bei Niederspannungsanwendungen unter 1 Kilovolt, wo die technische Komplexität begrenzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Mobile Einheiten gewinnen an Bedeutung in Katastrophenschutzflotten

Feste Designs dominierten den Umsatz mit 63,23 % im Jahr 2025 und unterstreichen ihre Rolle bei langlebigen Versorgungs- und Industrieanlagen, die tiefe Fundamente und 25-jährige Klimaanlagensysteme rechtfertigen. Der E-House Marktanteilsvorteil spiegelt das Vertrauen in Strukturen wider, die seismische Lasten und korrosive Umgebungen bewältigen. Unterdessen soll das Segment der mobilen Umspannwerke bis 2031 eine CAGR von 6,10 % verzeichnen, angetrieben von Versorgungsunternehmen, die eine schnelle Sturmwiederherstellung suchen, und Bergbauunternehmen, die verlagerbare Leistungsblöcke wünschen.

Duke Energy erweiterte seine Hurrikan-Flotte 2025 auf 42 Anhängereinheiten und stellte nach Hurrikan Helene innerhalb von 72 Stunden die Versorgung von 180.000 Kunden wieder her. Leasingmodelle zu 35.000–50.000 USD pro Monat von spezialisierten Vermietungsunternehmen reduzieren die Kapitalbelastung für kurzfristige Nutzer weiter. Feste Plattformen entwickeln sich ebenfalls weiter: Die 2025er Version von Siemens ermöglicht es Betreibern, zusätzliche Schaltanlagen ohne Ausfallzeiten anzubauen, was die Führungsposition des festen Segments erhält und gleichzeitig modulare Flexibilität bietet.

Nach Spannungsnennwert: Hochspannungssegment beschleunigt sich mit Übertragungsaufrüstungen

Mittelspannungsgeräte zwischen 1 Kilovolt und 35 Kilovolt hielten 55,81 % des Umsatzes 2025, da die meisten Verteilungsumspannwerke in diesen Bereich fallen. Die E-House Marktgröße für den Mittelspannungsbereich bleibt durch standardisierte IEEE- und IEC-Designs verankert, die die Beschaffung vereinfachen. Hochspannungsmodule über 35 Kilovolt expandieren jedoch mit einer CAGR von 7,60 %, da Länder Offshore-Wind- und Wasserkraft mit entfernten Lastzentren verbinden.

Die acht Hochspannungseinheiten von National Grid für das Dogger-Bank-Projekt reduzierten die Vor-Ort-Arbeit um 14 Monate. Niederspannungslösungen dienen Spezialrollen in Rechenzentren und Krankenhäusern, wo lichtbogensichere Schaltanlagen wie ABBs MNS iS von 2025 erhöhte Sicherheit bieten. Insgesamt erleichtern harmonisierte seismische und elektromagnetische Regeln, die 2024 veröffentlicht wurden, die grenzüberschreitende Beschaffung und beschleunigen das Wachstum an beiden Enden des Spannungsspektrums.

Nach Anwendung: Rechenzentren bieten das schnellste Wachstum

Versorgungsunternehmen blieben mit 49,31 % des Umsatzes 2025 der Anker, was den laufenden Ersatz alternder Netzinfrastruktur widerspiegelt. Hyperscale-Cloud-Anbieter treiben jedoch das höchste Wachstum voran, wobei Rechenzentrums-Anwendungsfälle bis 2031 auf einer CAGR-Trajektorie von 8,14 % liegen, da Cluster für künstliche Intelligenz eine Latenz von unter 10 Millisekunden erfordern. Microsoft fügte 2025 14 Edge-Standorte hinzu, die jeweils von doppelt gespeisten 20-MVA-E-House-Blöcken betrieben werden.

Entwickler erneuerbarer Energien sind die nächstgrößten Anwender, wobei Siemens 2025 92 Kollektoreinheiten in Spanien und Portugal lieferte. Öl- und Gasflotten, Bergbauunternehmen und Chemieanlagen ergänzen die Nachfrage mit Nischenanforderungen wie ATEX-zertifizierten Gehäusen. Zusammen unterstreichen diese vielfältigen Endnutzer die breite funktionale Reichweite modularer Umspannwerke über die traditionelle Versorgungssphäre hinaus.

Nach Komponente: Schutzsysteme übertreffen die Kernschaltanlage

Schaltanlagen dominierten mit 42,62 % des Umsatzes 2025 und verankerten den E-House Marktanteil für erstrangige Schutzelemente. Dennoch sollen digitale Relais-Pakete mit einer CAGR von 8,31 % expandieren, da Betreiber zustandsbasierter Wartung und der Zweisekunden-Fehlermeldung Priorität einräumen. Transformatoren mit amorphen Metallkernen, die von Hitachi Energy 2025 kommerzialisiert wurden, reduzieren Verluste um nahezu 65 %.

Sammelschienensysteme wechseln zu Aluminiumlegierungen, die 30 % Gewichtseinsparungen bieten und Transportkosten senken. Klimaanlagen- und Hilfsmodule setzen auf drehzahlgeregelte Kältemaschinen und Freikühler, die den Energieverbrauch nahezu halbieren. Unterbrechungsfreie Stromversorgungseinheiten arbeiten jetzt bei mittlerer Last mit 99 % Effizienz, was Designern ermöglicht, Kühlgeräte zu verkleinern und die Betriebskosten über die Lebensdauer zu senken.

Nach Bereitstellungsmodus: Dauerhafte Installationen behalten einen deutlichen Vorsprung

Dauerhafte Projekte lieferten 68,29 % des Umsatzes 2025 und zeigen, dass die meisten Betreiber weiterhin Anlagen mit 25-jährigen Abschreibungsplänen bevorzugen. Fundamente, die für seismischen Widerstand ausgelegt sind, Antikorrosions-Lacksysteme und integrierte Brandunterdrückung verstärken diese Dominanz. Die E-House Marktgröße für temporäre und verlagerbare Designs soll jedoch mit einer CAGR von 5,99 % wachsen, was Veranstaltungsstromvermietungen und Bergbau-Machbarkeitsstudien widerspiegelt.

Aggreko erweiterte seine Flotte 2025 auf 180 mobile Einheiten und bediente Minen in Westaustralien, Bauprojekte im Nahen Osten und Katastrophenhilfe in Südostasien. Schnelltrennkupplungen ermöglichen es Crews, ganze Umspannwerke innerhalb von 72 Stunden zu demontieren und zu transportieren, was für schrittweise Ausbauten geeignet ist. Brückengewichtsgrenzen und enge Straßen schränken jedoch die Einführung in dichten Städten und Gebirgskorridoren ein, was bedeutet, dass feste Installationen weiterhin in Gebieten mit hoher Last dominieren werden.

Nach Komponente: Fortschrittliche Systeme treiben die Marktentwicklung voran

Schaltanlagen halten weiterhin die Führungsposition mit 38 %, doch die rasche Einführung des digitalen Schutzes zeichnet die Komponenten-Wertschöpfungskette neu. Digitale Zwillingsdiagnosen mit 97 % Fehlererkennungsgenauigkeit bestätigen die Investitionsthese für intelligente Steuerungspakete. Transformatoren, Sammelschienen und Klimaanlagensysteme integrieren nun IoT-Sensoren, um zustandsbasierte Wartungs-Dashboards zu speisen.

Edge-Computing, das in das Relaisgestell eingebettet ist, ermöglicht Entscheidungen im Subzyklus-Bereich unabhängig von der zentralen SCADA-Anlage, ein kritisches Merkmal für Inselnetze. Kabelführungen werden als Steckmodule neu gestaltet, was Werksabnahmetests erleichtert, die die Inbetriebnahmetage vor Ort um 50 % reduzieren. Diese Verschiebungen deuten darauf hin, dass der E-House Markt Anbieter belohnen wird, die Hardware, Firmware und Cloud-Analysen als einheitliches Angebot bündeln können.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 32,53 % des globalen E-House Marktumsatzes, gestützt durch Chinas 45-Milliarden-USD-Netzausbauinvestition und Indiens wasserstoffgebundenen Antrieb für erneuerbare Energien. State Grid of China installierte im Laufe des Jahres 340 modulare Umspannwerke zur Unterstützung länderübergreifender Stromkorridore. Indiens Solar Energy Corporation integrierte E-House-Spezifikationen in alle 15 Gigawatt Solarausschreibungen, die 2025 gestartet wurden, und reduzierte damit das Ausführungsrisiko und verkürzte die Zeitpläne. Japans Versorgungssektor positionierte 62 mobile Einheiten in Erdbebengebieten und bestätigte, dass Resilienzplanung nun ein gängiges Beschaffungskriterium ist.

Der Nahe Osten soll bis 2031 eine CAGR von 9,42 % verzeichnen, getragen von Saudi-Arabiens Vision-2030-Backbone und dem 75-%-Saubere-Energie-Ziel der Vereinigten Arabischen Emirate. NEOM allein bestellte 2025 12 Hochspannungsmodule für seinen 4-Gigawatt-Wasserstoffcluster. Katar nutzte modulare Umspannwerke zur Stromversorgung von Kühl- und Entsalzungsanlagen, die für die FIFA-Weltmeisterschaft gebaut wurden. Afrikas Einführung konzentriert sich auf Südafrika, Nigeria und Kenia, wo Eskom 2025 14 Einheiten für erneuerbare Energiezonen unter Vertrag nahm.

Europa und Nordamerika hielten zusammen 45 % des Umsatzes 2025, aber der regulatorische Schwung in der Europäischen Union, insbesondere das SF₆-Verbot ab Januar 2026, positioniert die Region als technologischen Vorreiter. Die Bundesnetzagentur genehmigte 2025 28 Offshore-Module, die alle den Reinluft-GIS-Regeln entsprechen. In Nordamerika schlossen Duke Energy, National Grid und Pacific Gas and Electric groß angelegte Einführungen von IEC-61850-Relais ab, die die Fehlermeldungszeiten drastisch reduzierten. Das Wachstum in Südamerika dreht sich um brasilianische und chilenische Solar-plus-Speicher-Projekte, die nun verlagerbare E-Houses spezifizieren, um schrittweise Ausbauten zu ermöglichen.

Wettbewerbslandschaft

Die globale Konzentration bleibt moderat: Die fünf größten Anbieter ABB, Siemens, Schneider Electric, Eaton und GE Vernova kontrollierten etwa die Hälfte des Umsatzes 2025. Ihr Vorteil liegt in der vertikal integrierten Transformatoren- und gasisolierten Schaltanlagenfertigung, die die Margen bei kapitalintensiven Hochspannungsaufträgen schützt. Regionale Montagebetriebe, insbesondere in China, unterbieten die Preise auf Mittelspannungsebene durch die Bündelung containerisierter Pakete, die 25–35 % günstiger sind, was Marktführer dazu zwingt, abgespeckte Varianten anzubieten.

Die technologische Differenzierung hängt nun von digitalen Overlays und SF₆-freien Designs ab. Die EcoStruxure-Suite von Schneider Electric und die Brightlayer-Plattform von Eaton liefern Cloud-Analysen, die Transformatorausfälle sechs bis neun Monate im Voraus vorhersagen, was Anbietern ermöglicht, Preisaufschläge von 15–20 % zu verlangen. ABBs Patent von 2025 für temperatursensitive Sammelschienen ist ein Beispiel für inkrementelle Hardware-Innovation. GE Vernova's g³-bereite Linie fand schnelle Marktakzeptanz, da Versorgungsunternehmen gesetzlichen Abschaltfristen gegenüberstehen.

Geschäftsmodelle weiten sich aus. Aggreko und United Rentals popularisierten 12-monatige Leasingverträge zu 35.000–50.000 USD pro Monat für 15-MVA-Anhänger und zogen Bergbauunternehmen und Veranstalter an, die vor einem Direktkauf zurückschrecken. Joint Ventures wie die Partnerschaft von Siemens und Bechtel aus dem Jahr 2025 zeigen, wie Ingenieur-, Beschaffungs- und Bauunternehmen mit Originalgeräteherstellern zusammenarbeiten, um Einzelquellen-Verträge von Rechenzentrums-Hyperscalern zu gewinnen. Weißes-Flecken-Potenzial besteht im subsaharischen Afrika und in Südostasien, wo langsame Netzerweiterungen eine Nische für verlagerbare Anlagen schaffen, die überbrücken, bis dauerhafte Infrastruktur vorhanden ist.

Führende Unternehmen der E-House Branche

ABB Ltd.

Siemens AG

Eaton Corporation Inc.

Schneider Electric SE

Electroinnova S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: ABB gewann einen Auftrag über 180 Millionen USD für 42 Hochspannungsmodule im Wasserstoffkomplex von NEOM, gekoppelt mit einem 10-jährigen Vertrag für vorausschauende Wartung.

- Dezember 2025: Siemens Energy und Larsen and Toubro gründeten ein indisches Fertigungs-Joint-Venture mit dem Ziel von 120 Einheiten pro Jahr bis zum dritten Quartal 2026.

- November 2025: Schneider Electric brachte eine SF₆-freie modulare Plattform in Europa auf den Markt und sicherte sich innerhalb von sechs Wochen 85 Aufträge von Versorgungsunternehmen.

- Oktober 2025: Eaton erwarb 60 % von Zest WEGs südafrikanischer Einheit für 240 Millionen USD und erhielt damit Zugang zu Bergbaukunden in der gesamten Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir erfassen werkseitig gefertigte E-Houses, die Mittel- oder Hochspannungsschaltanlagen, Transformatoren und Steuergeräte in einer mobilen, klimatisierten Hülle enthalten. Die Einheiten verlassen das Werk geprüft für Versorgungsunternehmen, erneuerbare Energien, Bergwerke und Industrieanlagen. Laut Mordor Intelligence erzielte der Markt im Jahr 2025 einen Umsatz von USD 1,70 Milliarden.

Ausschluss aus dem Geltungsbereich: Mietflotten, reine Batteriebehälter und permanente Betonunterstationen liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Lösung

- Festes E-House

- Mobiles Umspannwerk

- Nach Spannungsnennwert

- Niederspannung (≤1 kV)

- Mittelspannung (1–35 kV)

- Hochspannung (>35 kV)

- Nach Anwendung

- Versorgungsunternehmen

- Industrie

- Öl und Gas

- Bergbau und Mineralien

- Chemie

- Rechenzentren

- Erneuerbare Energien (Solar/Wind)

- Sonstige industrielle Anwendungen

- Nach Komponente

- Schaltanlage

- Transformator

- Sammelschiene und Kabel

- Schutz- und Steuerungssysteme

- Klimaanlage und Hilfssysteme

- Sonstige

- Nach Bereitstellungsmodus

- Dauerhaft

- Temporär/Verlagerbar

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Mexiko

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Schaltanlagenintegratoren, EPC-Ingenieuren und Netzplanern in Nordamerika, Europa, dem Golfraum und ASEAN. Ihre Einschätzungen zu Preisen, Bauzeiten und Adoptionsauslösern füllten Lücken, die durch Schreibtischarbeit nicht geschlossen werden konnten.

Sekundärforschung

Wir haben IEA-Tabellen zu erneuerbaren Energien, World-Bank-Netz-Dashboards, UN-Comtrade-HS-8537-Handelsströme und ICMM-Bergbaulisten zusammengeführt, um die Nachfrage zu bewerten, und anschließend Ausschreibungen von Versorgungsunternehmen, Patentakten und 10-K-Einreichungen nach Transaktionswerten durchsucht. Kostenpflichtige Momentaufnahmen von D&B Hoovers und Dow Jones Factiva verifizierten die Lieferantengröße. Die oben genannten Beispiele sind illustrativ; viele weitere Quellen haben die Validierung beeinflusst.

Marktgrößenbestimmung & Prognose

Wir begannen mit einem Top-down-Modell, das die Durchdringung von Gehäusen mit dem Zubau erneuerbarer MW, den Netzausgaben und den Bergbaupipelines verknüpft, und glichen die Ergebnisse dann mit stichprobenartig erhobenen Bottom-up-ASP-×-Volumen-Berechnungen aus Lieferantengesprächen ab. Eingaben, darunter das Wachstum erneuerbarer Energien, Mixverschiebungen, ASP-Trends, Metallkosten und regionale Netzausgaben, fließen in eine multivariate Regression bis 2030 ein. Kalibrierte Durchdringungsquoten schließen kleine regionale Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse bestehen Varianzprüfungen, Peer-Ratios und eine zweistufige Analysten-Überprüfung. Modelle werden jährlich aktualisiert und erneut geöffnet, wenn große Vergaben durch Versorgungsunternehmen oder Rohstoffschocks die Annahmen verschieben.

Warum Mordors E-House-Basislinie Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Geltungsbereich, Preisgrundlagen und Aktualisierungszeitpunkte variieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die Erfassung von Niederspannungs-Skids, Inflationsdeflatoren auf Ab-Werk-Preisen sowie die Frage, ob verlagerbare Einheiten als Neuverkäufe verbucht werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 1,70 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,84 Mrd. (2025) | Global Consultancy A | Lässt HV-Einheiten aus, verwendet Turnkey-Preise |

| USD 1,51 Mrd. (2023) | Industry Journal B | Verwendet ältere Lieferdaten, lässt erneuerbare Energien aus |

| USD 2,30 Mrd. (2024) | Regional Consultancy C | Erfasst Mietflotten und Serviceverträge |

Diese Kontraste zeigen, wie unser enger Geltungsbereich, normalisierte Preise und eine zeitnahe Aktualisierung Entscheidungsträgern eine Basislinie liefern, die sie mit geringem Aufwand wiederholen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des E-House Marktes bis 2031?

Es wird prognostiziert, dass er 2031 einen Wert von 2,40 Milliarden USD erreicht und von 2026 an mit einer CAGR von 5,86 % wächst.

Welche Region wird in den nächsten fünf Jahren das schnellste Wachstum verzeichnen?

Der Nahe Osten ist auf dem Weg zu einer CAGR von etwa 9,42 % bis 2031, gestützt durch Übertragungsausbauten im Rahmen von Vision 2030 und große Wasserstoffprojekte.

Warum setzen Rechenzentrumsbetreiber auf modulare Umspannwerke?

Werkseitig montierte Leistungsblöcke synchronisieren sich mit schnellen Serverausbauten und unterstützen die Latenz von unter 10 Millisekunden, die Workloads der künstlichen Intelligenz erfordern.

Wie verändert das europäische Schwefelhexafluorid-Verbot die Gerätedesigns?

Anbieter wechseln zu Vakuum- und Trockenlufttechnologien, was die Materialkosten um etwa 8–12 % erhöht, aber das SF₆-Leckagerisiko beseitigt und die Einhaltung der Vorschriften sicherstellt.

Seite zuletzt aktualisiert am: