Taille et part du marché des hubs pour maison connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

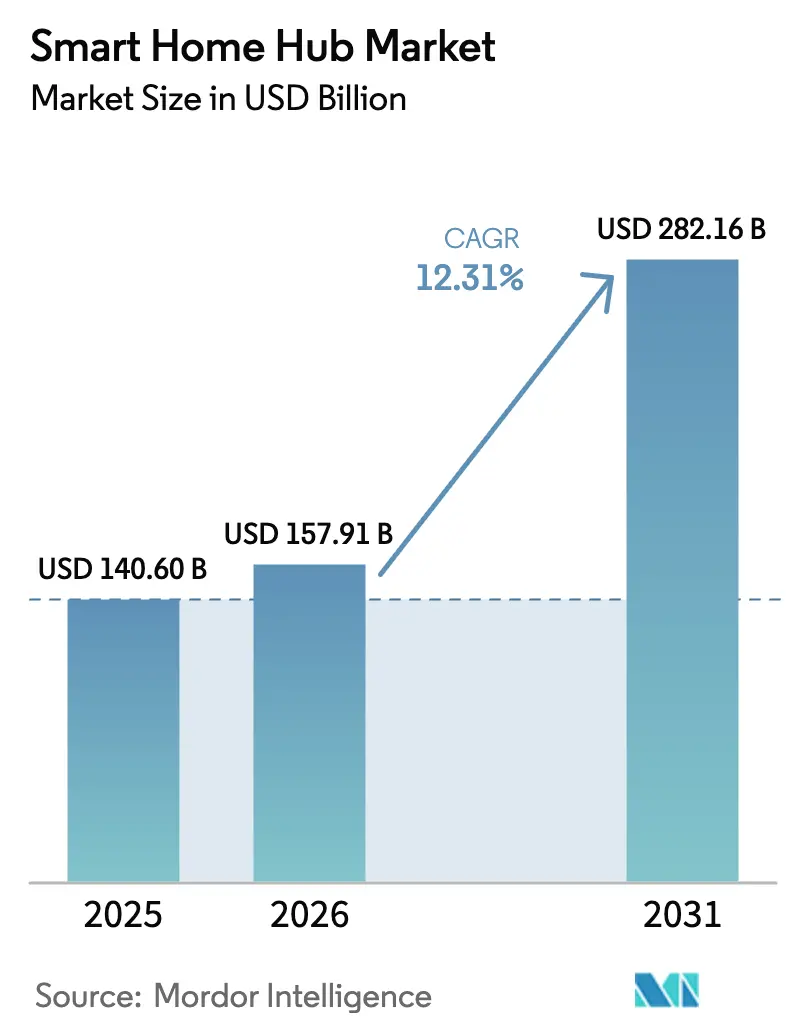

| Taille du Marché (2026) | 157.91 Milliards de dollars |

| Taille du Marché (2031) | 282.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.31% CAGR |

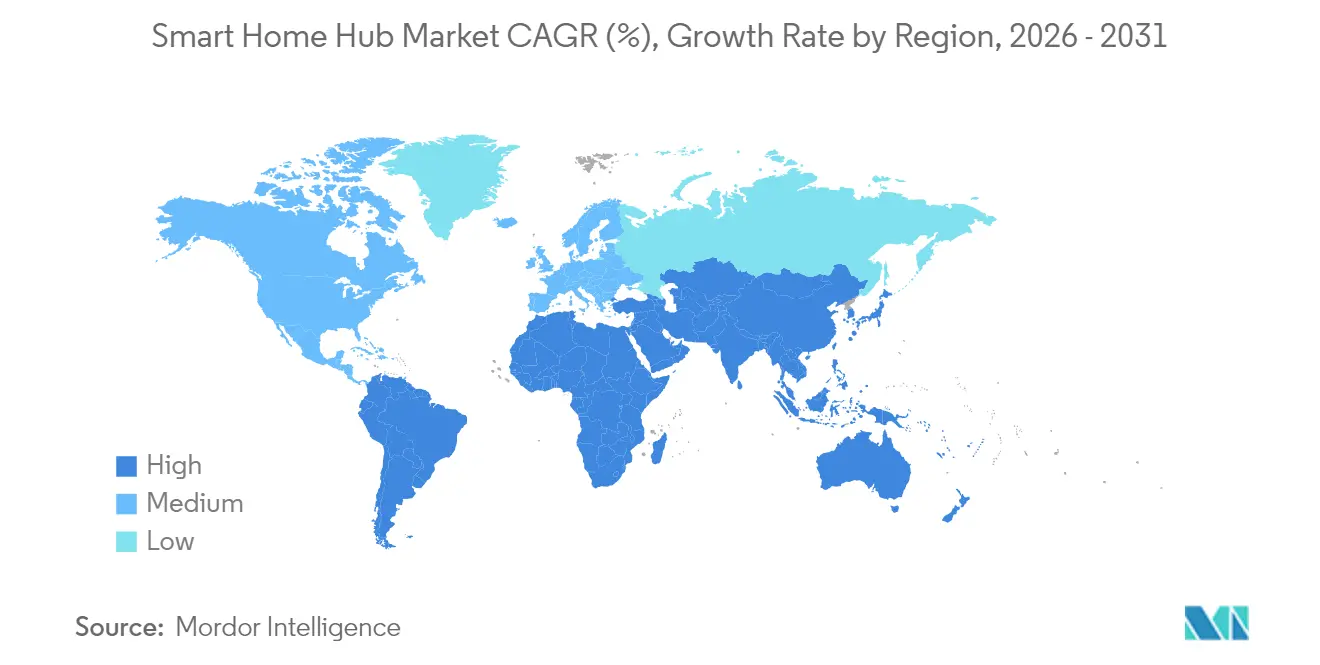

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hubs pour maison connectée par Mordor Intelligence

La taille du marché des hubs pour maison connectée en 2026 est estimée à 157,91 milliards USD, en hausse par rapport à la valeur de 2025 de 140,6 milliards USD, avec des projections pour 2031 indiquant 282,16 milliards USD, progressant à un TCAC de 12,31 % sur la période 2026-2031. Cette croissance robuste est liée à trois forces convergentes : la pénétration de masse des assistants vocaux, l'interopérabilité Matter/Thread et les offres groupées de gestion de l'énergie soutenues par les fournisseurs d'énergie, qui réduisent collectivement les freins à l'adoption et augmentent la valeur perçue. Les hubs centrés sur les plateformes détiennent la plus grande part de revenus, car leurs écosystèmes transforment chaque ajout d'appareil en une expérience utilisateur plus fidélisante, tandis que les hubs dotés d'IA en périphérie connaissent la croissance la plus rapide, les consommateurs recherchant une inférence sur l'appareil et une latence réduite. Sur le plan régional, l'Amérique du Nord reste le leader en termes de revenus grâce à une base installée de plus de 600 millions d'appareils Alexa, mais l'Asie-Pacifique s'accélère grâce aux programmes gouvernementaux d'infrastructure numérique et à l'échelle de la fabrication locale. Sur le front concurrentiel, Amazon, Google, Apple, Samsung et Xiaomi continuent d'ajouter des fonctionnalités d'IA générative qui font de l'automatisation contextuelle un incontournable plutôt qu'un simple facteur de différenciation. Les vents contraires liés aux coûts du lithium et aux directives européennes sur les déchets électroniques sont partiellement compensés par la baisse des prix de vente moyens des puces Wi-Fi/BLE et par les remises sur les primes d'assurance.

Principaux enseignements du rapport

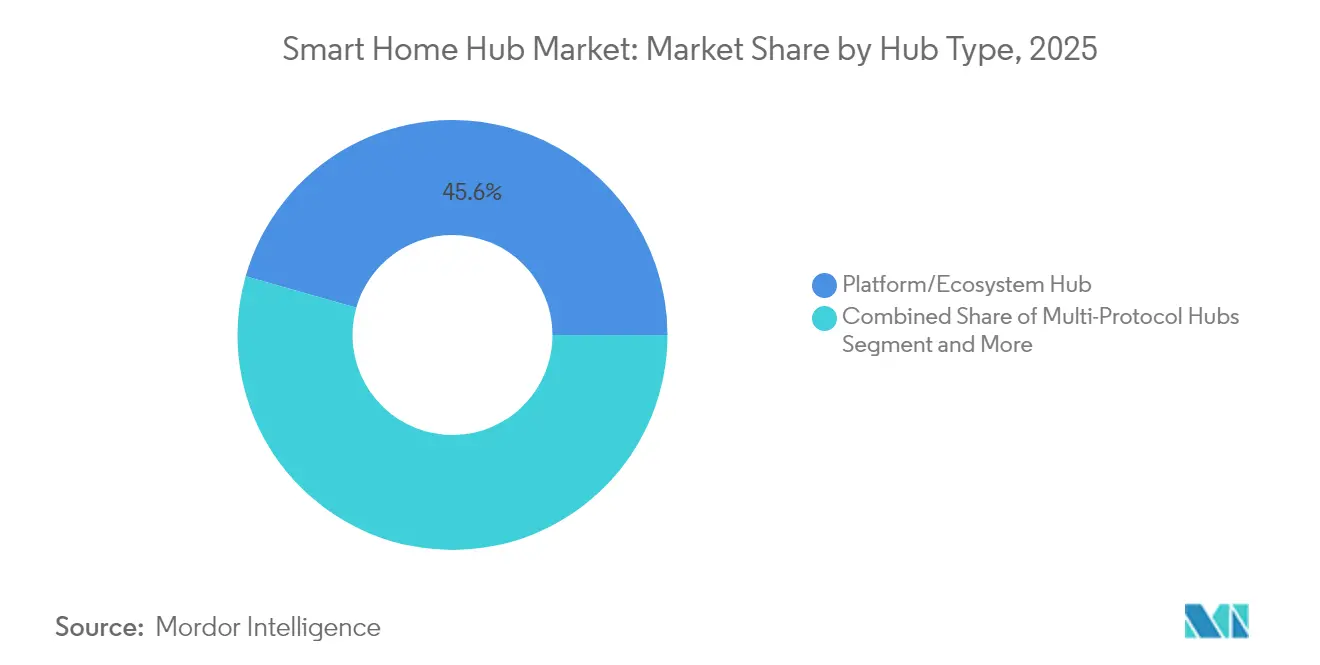

- Par type de hub, les hubs de plateforme/écosystème détenaient 45,60 % de la part du marché des hubs pour maison connectée en 2025, tandis que les hubs dotés d'IA en périphérie devraient croître à un TCAC de 17,92 % jusqu'en 2031.

- Par technologie de connexion, le Wi-Fi a capté 52,40 % de la part des revenus en 2025 ; Thread/Matter est en bonne voie pour un TCAC de 16,98 % jusqu'en 2031.

- Par interface de contrôle, les hubs à commande vocale uniquement étaient en tête avec 60,20 % de part en 2025, tandis que les interfaces hybrides voix et écran progressent à un TCAC de 16,87 %.

- Par application, la sécurité et le contrôle d'accès représentaient 37,50 % de la taille du marché des hubs pour maison connectée en 2025 ; la gestion de l'énergie et de la climatisation devrait se développer à un TCAC de 16,45 %.

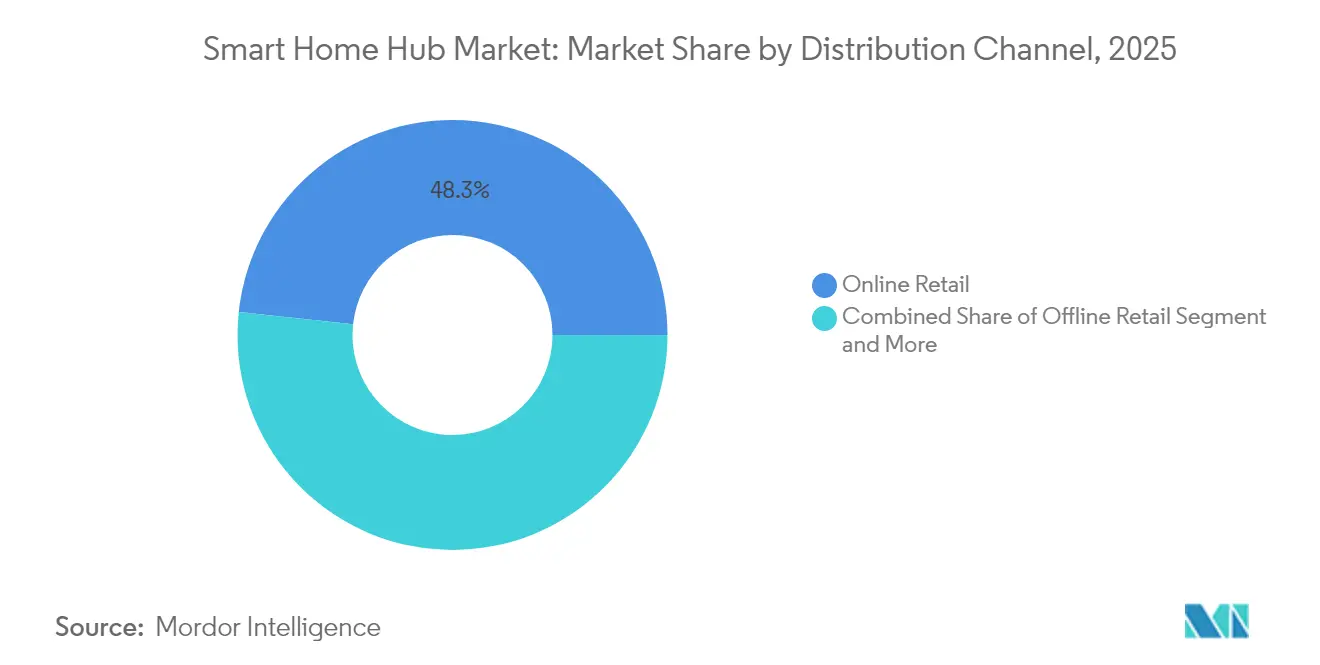

- Par canal de distribution, la vente au détail en ligne représentait 48,30 % des ventes de 2025, tandis que les offres groupées des fournisseurs de services progressent à un TCAC de 14,84 %.

- Par utilisateur final, les maisons individuelles résidentielles détenaient 54,30 % de la taille du marché des hubs pour maison connectée en 2025 ; les établissements de soins assistés et de santé afficheront une croissance de 18,76 % de TCAC jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des hubs pour maison connectée

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor de l'adoption de masse des assistants vocaux | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Prolifération de l'interopérabilité Matter/Thread | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes groupés de gestion de l'énergie proposés par les fournisseurs d'énergie | +1.9% | Amérique du Nord et Europe en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse des prix de vente moyens des puces Wi-Fi/BLE | +1.4% | Mondial, avec des avantages en termes de coûts concentrés dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Remises sur les hubs connectés soutenues par les assureurs | +0.8% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Automatisation contextuelle basée sur l'IA générative | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de masse des assistants vocaux

Amazon a dépassé 600 millions d'appareils Alexa, et Alexa+ superpose désormais l'IA générative au contrôle vocal, élevant les attentes des consommateurs en matière d'interaction naturelle et d'automatisation proactive.[1]Andy Jassy, "Lettre 2024 du PDG d'Amazon Andy Jassy aux actionnaires," aboutamazon.comLa migration du contrôle centré sur les applications vers le contrôle conversationnel réduit les frictions, stimule les cycles de remplacement et ancre la fidélisation à la plateforme. La hausse de 28 % en glissement annuel de Google Cloud illustre l'effort d'infrastructure derrière le traitement de la parole en temps réel. Chaque appareil supplémentaire amplifie les effets de réseau, se traduisant par un revenu moyen par utilisateur plus élevé et des opportunités de vente additionnelle.

Prolifération de l'interopérabilité Matter/Thread

La publication de Matter 1.3 en mai 2024 a ajouté des scènes d'automatisation et des commandes de comptage d'énergie, comblant de nombreuses lacunes de fiabilité initiales.[2]Mark Trayer, "La CSA publie la spécification Matter 1.3," Samsung Research, research.samsung.com Les mises à niveau Thread au niveau du routeur prévues pour 2025 promettent une intégration plug-and-play, ce qui réduit les coûts de support et élargit le marché des hubs pour maison connectée. Les normes ouvertes réduisent les avantages propriétaires, mais orientent l'innovation vers le calcul en périphérie et les couches de services.

Programmes groupés de gestion de l'énergie proposés par les fournisseurs d'énergie

Carrier et Google Cloud proposent des hubs de climatisation pilotés par l'IA qui stockent l'énergie en heures creuses et alimentent les marchés de réponse à la demande, illustrant comment les fournisseurs d'énergie peuvent transformer les résidences en centrales électriques virtuelles.[3]Carrier Global Corporation, corporate.carrier.com Ces programmes génèrent des revenus de services récurrents, réduisent les factures des consommateurs et renforcent la proposition de valeur du marché des hubs pour maison connectée face aux préoccupations croissantes en matière de fiabilité du réseau électrique.

Baisse des prix de vente moyens des puces Wi-Fi/BLE

L'augmentation des volumes et la réduction des nœuds de processus poussent les solutions Wi-Fi double bande/BLE sous la barre des 3 USD, permettant même aux hubs d'entrée de gamme de prendre en charge plusieurs protocoles. La perturbation de la mine de quartz de Spruce Pine en 2024 a toutefois mis en évidence la fragilité de la chaîne d'approvisionnement pour les filtres RF. La baisse des prix déplace la différenciation vers les logiciels, l'IA et la portée de l'écosystème.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Violations persistantes de la confidentialité des données et piratages | -1.8% | Mondial, avec les réponses réglementaires les plus fortes en Europe | Court terme (≤ 2 ans) |

| Fragmentation des protocoles au-delà de Matter 1.3 | -1.4% | Mondial, affectant particulièrement l'intégration inter-écosystèmes | Moyen terme (2 à 4 ans) |

| Réglementations croissantes sur les déchets électroniques limitant les cycles de renouvellement | -0.9% | Europe en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Flambée des coûts de sauvegarde par batterie due à la pénurie de lithium | -0.7% | Mondial, avec une fabrication concentrée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Violations persistantes de la confidentialité des données et piratages

Des travaux académiques préconisent des méta-assistants offrant aux utilisateurs un contrôle granulaire à la suite d'une série de piratages IoT très médiatisés. Les atteintes à la réputation ralentissent l'adoption et alourdissent les charges de conformité, notamment au regard du RGPD européen et du CCPA californien.

Fragmentation des protocoles au-delà de Matter 1.3

De nombreux appareils Z-Wave ou Zigbee hérités ne disposent pas de chemins de mise à niveau, ce qui oblige à recourir à des hubs à double pile et alourdit les coûts de nomenclature. La confusion des consommateurs augmente les taux de retour, freinant la croissance à court terme jusqu'à la maturité des passerelles de micrologiciels universels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de hub : les plateformes d'écosystème maintiennent leur avance

Les hubs de plateforme/écosystème ont généré 45,60 % des revenus de 2025. Leur intégration approfondie de services – de la musique aux achats – fidélise les utilisateurs et stimule les dépenses récurrentes. Les unités dotées d'IA en périphérie progressent à un TCAC de 17,92 %, ajoutant une inférence sur l'appareil qui séduit les acheteurs soucieux de leur vie privée et les régions disposant d'une connexion haut débit insuffisante. À l'inverse, les nœuds multi-protocoles « passerelle » protègent les propriétaires d'appareils hérités pendant la transition vers Matter. Les hubs axés sur la sécurité conservent des canaux d'installateurs fidèles, mais doivent désormais intégrer l'analytique IA pour rester pertinents. La taille du marché des hubs pour maison connectée pour les unités dotées d'IA en périphérie devrait augmenter notablement à mesure que la latence des assistants vocaux descend sous les 100 millisecondes, prouvant la valeur des mises à niveau de puces. Pendant ce temps, les hubs de plateforme défendent une part de marché des hubs pour maison connectée supérieure à 45 % en regroupant le stockage de photos, la diffusion en continu et les sauvegardes dans le cloud.

Des effets de second ordre remodèlent le pouvoir des fournisseurs. Les fabricants de puces courtisent désormais les partenaires de micrologiciels pour différencier les blocs de calcul tensoriel, tandis que les géants du cloud préinstallent des bons de subvention pour maintenir un faible taux de désabonnement. Les marges matérielles se compriment, mais la valeur à vie augmente grâce aux compétences premium, à la surveillance de l'état des appareils et aux abonnements de sécurité.

Par technologie de connexion : la domination du Wi-Fi sous pression

Le Wi-Fi détenait 52,40 % des expéditions de 2025 grâce à l'omniprésence des routeurs et à la baisse des coûts des puces 6E. Pourtant, les combinaisons Thread/Matter enregistreront un TCAC de 16,98 % à mesure que les appareils à batterie pivotent vers des topologies maillées à faible consommation. La taille du marché des hubs pour maison connectée liée aux radios Thread doublera d'ici 2030, ouvrant la voie à des modèles d'appareils sans hub qui s'appuient sur des routeurs frontières toujours actifs. Zigbee reste stable dans les retrofits d'éclairage LED et de compteurs, tandis que le Z-Wave propriétaire se maintient dans les niches des installateurs professionnels. Pour les fournisseurs, les fronts RF multi-piles ajoutent une pression sur la nomenclature, mais ouvrent des voies de vente additionnelle vers les tableaux de bord énergétiques et l'analytique d'occupation.

Les progrès en matière d'interopérabilité redéfinissent également l'économie de la certification. Le logo de la CSA apparaît désormais aux côtés du Wi-Fi, générant des synergies de co-marketing. Dans le même temps, le Bluetooth LE Audio s'appuie sur les processeurs des hubs pour activer des alertes audio spatiales, élargissant les cas d'usage au-delà des fonctions utilitaires.

Par interface de contrôle : la commande vocale évolue vers l'hybride

Les hubs à commande vocale uniquement représentaient 60,20 % des expéditions en 2025, mais les unités hybrides – combinant microphones, écrans LCD et capteurs de mouvement – devraient progresser à un TCAC de 16,87 %. Le retour visuel résout les points de friction lors de la configuration et prend en charge des vignettes d'énergie ou de sécurité consultables d'un coup d'œil. Les niches d'écrans tactiles persistent dans les établissements de soins assistés, où les grandes polices et les repères tactiles facilitent l'accessibilité. Les passerelles uniquement via application mobile s'adressent aux logements en rénovation ou aux locataires rebutés par l'installation. Sur la période, les améliorations de la latence vocale en dessous de 70 millisecondes et la diarisation des locuteurs amélioreront les expériences multi-occupants. En conséquence, le secteur des hubs pour maison connectée verra les budgets d'expérience utilisateur migrer des tableaux de bord statiques vers des boîtes à outils de conception conversationnelle.

Les développeurs, quant à eux, adoptent des kits de développement logiciel multimodaux pour créer des expériences « concevoir une fois, déployer partout ». Cela réduit la fragmentation et diminue les tickets de support, améliorant le retour sur investissement pour les éditeurs de logiciels indépendants.

Par application : la sécurité atteint son pic, l'énergie monte en puissance

La sécurité et le contrôle d'accès ont dominé 2025 avec 37,50 % de part, portés par les remises des assureurs et un marketing robuste axé sur la dissuasion des cambriolages. Pourtant, la gestion de l'énergie et de la climatisation est la vedette jusqu'en 2031, progressant à un TCAC de 16,45 % à mesure que les fournisseurs d'énergie déploient des tarifs en temps réel et des API d'intensité carbone. La part du marché des hubs pour maison connectée pour les références spécifiques à l'énergie devrait doubler, soutenue par des crédits d'impôt fédéraux et des projets pilotes de centrales électriques virtuelles. Les offres groupées de divertissement et d'éclairage conservent un attrait d'entrée de gamme, mais font face à une tarification banalisée. Les solutions de soins aux personnes âgées combinent détection des chutes, surveillance des constantes vitales et alertes aux aidants, remportant des subventions dans le cadre des programmes de maintien à domicile.

Les incitations réglementaires amplifient ces évolutions : le plan Fit-for-55 de l'Europe et les initiatives de flexibilité de la demande du Département de l'énergie américain offrent aux hubs une place dans les services de réseau. Parallèlement, la détection d'anomalies par IA repositionne les hubs comme des sentinelles de maintenance préventive, réduisant les temps d'arrêt de la climatisation.

Par canal de distribution : les offres groupées remodèlent la mise sur le marché

La vente au détail en ligne a encore enregistré 48,30 % des revenus de 2025, mais les offres groupées des opérateurs télécoms et des fournisseurs d'énergie progresseront à un TCAC de 14,84 % après que les fournisseurs d'accès à Internet sans fil fixe 5G ont préinstallé des hubs pour réduire le taux de désabonnement. Les intégrateurs professionnels proposent des tableaux de bord centralisés aux PME, tandis que les grandes surfaces séduisent les bricoleurs via des kiosques de démonstration. Pour les fabricants d'équipements d'origine, la diversification du mix de canaux améliore la prévisibilité des flux de trésorerie, mais exige également des références adaptées – marque blanche pour les opérateurs télécoms, marges réduites pour le commerce électronique et fonctionnalités enrichies pour les canaux professionnels.

Les accords de partage de données émergent comme une monnaie d'échange : les fournisseurs d'énergie veulent des données de charge anonymisées, les assureurs veulent des données télémétriques sur les incidents, et les plateformes veulent des signaux comportementaux. Le succès dépend donc de cadres de consentement flexibles et d'une exposition modulaire des API.

Par utilisateur final : la croissance des soins assistés dépasse le résidentiel traditionnel

Les maisons individuelles détenaient 54,30 % des dépenses de 2025, mais les évolutions démographiques poussent les soins assistés à un TCAC de 18,76 % à mesure que la détection des chutes, les rappels de médicaments et la surveillance à distance des constantes vitales réduisent les coûts de personnel. L'adoption dans les logements collectifs est à la traîne en raison du turnover des locataires et de la complexité des rénovations, bien que les installations groupées au niveau du propriétaire augmentent dans les métropoles à loyers encadrés cherchant à se différencier par les équipements. L'hôtellerie exploite les hubs pour la climatisation basée sur l'occupation et les intégrations de clés mobiles, tandis que les chaînes de commerce de détail PME déploient des hubs pour la sécurité intégrée et les économies d'énergie.

Les projets pilotes gouvernementaux dans le cadre de la Société 5.0 du Japon et des directives Bien vieillir de l'UE canalisent des subventions vers les écosystèmes de soins aux personnes âgées, renforçant la demande. En retour, les fabricants d'équipements d'origine s'associent à des fabricants de dispositifs médicaux pour sécuriser des connecteurs cloud conformes à la loi HIPAA.

Analyse géographique

L'Amérique du Nord a conservé 39,40 % de part en 2025, soutenue par une forte pénétration du haut débit et plus de 600 millions d'appareils Alexa en circulation. Les programmes de réponse à la demande des fournisseurs d'énergie et les remises des assureurs améliorent le retour sur investissement, tandis que les lois sur la confidentialité au niveau des États introduisent une complexité de conformité. Le chiffre d'affaires de 7,5 milliards USD d'Apple dans les Wearables, la maison et les accessoires au deuxième trimestre 2025 souligne l'appétit pour le premium. Les tensions persistantes sur l'approvisionnement en lithium et en quartz restent la variable imprévisible pour la stabilité de la nomenclature des hubs, mais les usines financées par la loi CHIPS américaine pourraient compenser une partie de la dépendance aux semi-conducteurs importés.

Paysage concurrentiel

Le marché des hubs pour maison connectée affiche une concentration modérée : les cinq premières entreprises détenaient environ 58 % des expéditions de 2024, ce qui se traduit par un score de concentration de marché de 6. Amazon est en tête en s'appuyant sur Prime, les compétences Alexa et le matériel Echo à faible coût, tandis que Google se différencie grâce aux services contextuels alimentés par Gemini et aux intégrations de partenaires énergétiques de Nest. Apple monétise son positionnement axé sur la confidentialité et son intégration verticale étroite, enregistrant 95,4 milliards USD de revenus au deuxième trimestre 2025 avec une part significative provenant des hubs HomePod et Apple TV.

Samsung s'appuie sur SmartThings et l'évangélisation de Matter, en intégrant des hubs dans les téléviseurs et les appareils électroménagers. Xiaomi capitalise sur son leadership en matière de coûts et son expansion dans la vente au détail, dépensant 16,6 milliards CNY en R&D en 2024 pour relier smartphones, véhicules électriques et appareils domestiques. Les spécialistes de plus petite taille – Homey, Hubitat et Aqara – ciblent les utilisateurs avancés avec une automatisation locale et des moteurs de règles granulaires. Les opérateurs télécoms, menés par Comcast et SoftBank, regroupent des hubs en marque blanche dans leurs offres haut débit pour fidéliser leurs clients.

Les mouvements stratégiques se concentrent sur l'IA et les services. La refonte de Google en 2025 a intégré l'équipe de l'application Gemini dans l'ingénierie des appareils pour accélérer les déploiements de fonctionnalités. Amazon a étendu la livraison le jour même pour les hubs domestiques, réduisant les coûts de livraison et augmentant les taux d'attachement. La collaboration entre Carrier et Google Cloud sur les hubs de climatisation illustre l'intégration verticale dans les services énergétiques. La conformité aux réglementations européennes catalyse les écosystèmes de batteries de seconde vie, incitant Samsung à tester des programmes de remise à neuf en Allemagne. Les listes de surveillance des fusions et acquisitions incluent les fournisseurs de puces dotés d'accélérateurs IA à faible consommation et les startups logicielles spécialisées dans l'analytique préservant la confidentialité.

Leaders du secteur des hubs pour maison connectée

Samsung SmartThings

Google LLC (Google Nest)

Amazon.com, Inc. (Amazon Echo)

Apple Inc.

Xiaomi Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Carrier et Google Cloud dévoilent des systèmes de gestion de l'énergie domestique alimentés par l'IA qui intègrent des unités de climatisation à batterie avec les prévisions WeatherNext pour renforcer la résilience du réseau électrique.

- Mars 2025 : Xiaomi dépasse 104,1 milliards CNY de revenus IoT et style de vie en 2024 et accélère sa présence dans la vente au détail hors ligne pour ancrer sa stratégie Humain × Voiture × Maison.

- Janvier 2025 : Samsung, Apple, Google et Amazon mettent en œuvre Matter 1.3, étendant la prise en charge aux appareils de contrôle de l'eau et de reporting énergétique.

- Décembre 2024 : Apple annonce une réduction de 60 % de ses émissions de carbone sur 10 ans, portée par des ventes de 7,5 milliards USD dans les Wearables, la maison et les accessoires.

Portée du rapport mondial sur le marché des hubs pour maison connectée

Les hubs pour maison connectée constituent le centre de commandement des réseaux domotiques, facilitant une communication et un contrôle fluides entre les appareils connectés. Ces hubs, qu'ils soient connectés localement ou via le cloud, sont essentiels pour les appareils de l'Internet des objets (IoT). Ils utilisent des protocoles tels que Zigbee, Z-Wave ou Bluetooth, allant au-delà de la seule dépendance au Wi-Fi. Cette étude suit les revenus provenant des solutions matérielles et logicielles qui relient les appareils de la maison connectée. Elle examine également les tendances de croissance et les facteurs macroéconomiques influençant le marché.

Les segments du marché des hubs pour maison connectée comprennent le type (hubs multi-protocoles et hubs de plateforme/écosystème), le type de connexion (Zigbee, Z-Wave, Wi-Fi et Bluetooth) et la géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont présentées en valeur USD pour chaque segment.

| Hubs de plateforme / d'écosystème |

| Hubs multi-protocoles |

| Hubs dotés d'IA en périphérie |

| Hubs axés sur la sécurité |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread / Matter |

| Bluetooth / BLE |

| Commande vocale uniquement |

| Écran tactile |

| Application mobile uniquement |

| Hybride |

| Sécurité et contrôle d'accès |

| Gestion de l'énergie et de la climatisation |

| Divertissement et éclairage |

| Soins aux personnes âgées et surveillance de la santé |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Offre groupée des fournisseurs de services |

| Installateur / intégrateur professionnel |

| Résidentiel – Maison individuelle |

| Résidentiel – Logement collectif |

| Hôtellerie |

| Soins assistés / Santé |

| Commercial – PME |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de hub | Hubs de plateforme / d'écosystème | |

| Hubs multi-protocoles | ||

| Hubs dotés d'IA en périphérie | ||

| Hubs axés sur la sécurité | ||

| Par technologie de connexion | Wi-Fi | |

| Zigbee | ||

| Z-Wave | ||

| Thread / Matter | ||

| Bluetooth / BLE | ||

| Par interface de contrôle | Commande vocale uniquement | |

| Écran tactile | ||

| Application mobile uniquement | ||

| Hybride | ||

| Par application | Sécurité et contrôle d'accès | |

| Gestion de l'énergie et de la climatisation | ||

| Divertissement et éclairage | ||

| Soins aux personnes âgées et surveillance de la santé | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail hors ligne | ||

| Offre groupée des fournisseurs de services | ||

| Installateur / intégrateur professionnel | ||

| Par utilisateur final | Résidentiel – Maison individuelle | |

| Résidentiel – Logement collectif | ||

| Hôtellerie | ||

| Soins assistés / Santé | ||

| Commercial – PME | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des hubs pour maison connectée ?

Le marché des hubs pour maison connectée est évalué à 157,91 milliards USD en 2026 et devrait atteindre 282,16 milliards USD d'ici 2031 à un TCAC de 12,31 %.

Quel type de hub génère le plus de revenus aujourd'hui ?

Les hubs de plateforme/écosystème sont en tête avec 45,60 % de part des revenus, grâce à leurs assistants vocaux intégrés et à leurs écosystèmes de services.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le financement gouvernemental des infrastructures numériques, la fabrication rentable et la demande croissante de la classe moyenne alimentent un TCAC régional de 14,36 %.

Quel segment d'application connaîtra la croissance la plus rapide jusqu'en 2031 ?

La gestion de l'énergie et de la climatisation, progressant à un TCAC de 16,45 %, grâce aux programmes de réponse à la demande des fournisseurs d'énergie et à la tarification en temps réel.

Comment les réglementations sur les déchets électroniques impactent-elles la conception des produits ?

Les directives européennes imposent des batteries amovibles et des passeports numériques de produits, poussant les fabricants vers des conceptions de hubs modulaires et durables.

Quelles entreprises dominent le paysage concurrentiel ?

Amazon, Google, Apple, Samsung et Xiaomi contrôlent collectivement environ 58 % des expéditions mondiales, en s'appuyant sur la portée de leurs écosystèmes et l'innovation en matière d'IA.

Dernière mise à jour de la page le: