Tamanho e Participação do Mercado de E-Compass

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

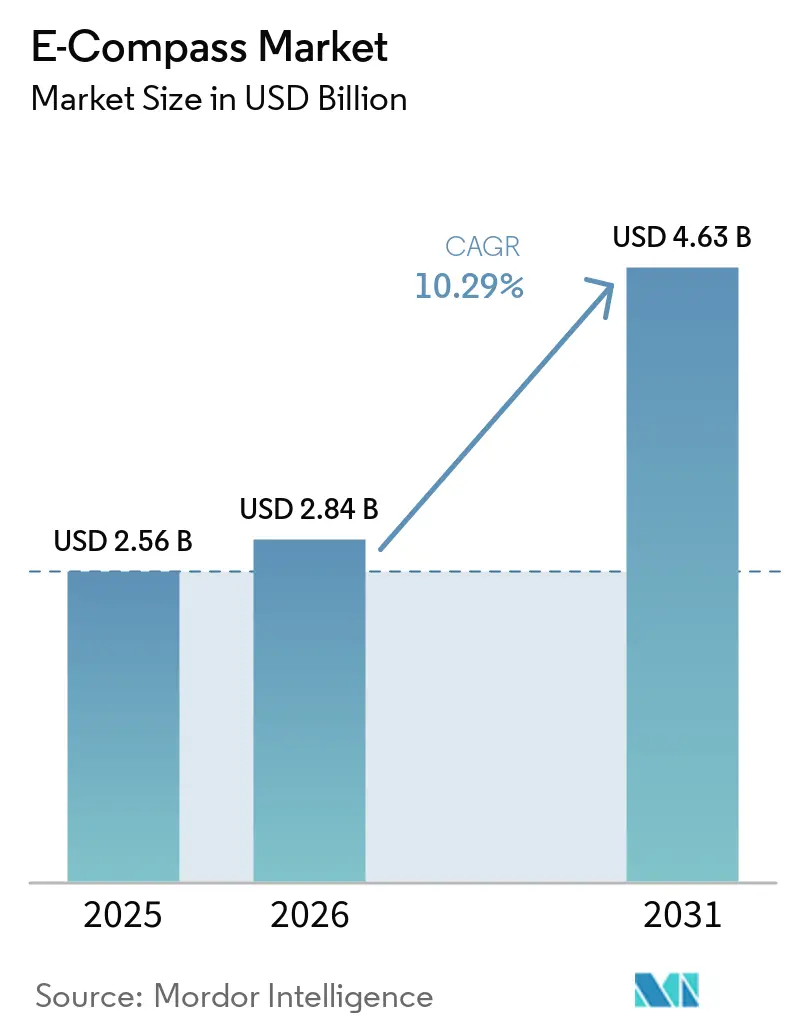

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Compass por Mordor Intelligence

O tamanho do mercado de E-Compass está projetado em USD 2,56 bilhões em 2025, USD 2,84 bilhões em 2026, e deve atingir USD 4,63 bilhões até 2031, crescendo a um CAGR de 10,29% de 2026 a 2031. A rápida migração de arquiteturas de efeito Hall para magneto-resistivas de tunelamento (TMR) em smartphones e veículos, o uso mais amplo de fusão de múltiplos sensores em sistemas avançados de assistência ao condutor e os primeiros testes de campo de bússolas quânticas que mantêm a precisão de orientação sem calibração magnética estão moldando a demanda. Os programas soberanos de eletrônica do Oriente Médio, a profundidade da Ásia-Pacífico na fabricação de MEMS e os requisitos aeroespaciais e de defesa da América do Norte continuam a diversificar os fluxos de receita regionais. Os fornecedores estão combinando a miniaturização de hardware com calibração por aprendizado de máquina para compensar interferências urbanas, enquanto a pressão de preços nos segmentos de consumo está impulsionando uma mudança em direção a aplicações automotivas, industriais e médicas que suportam preços médios de venda mais elevados.

Principais Conclusões do Relatório

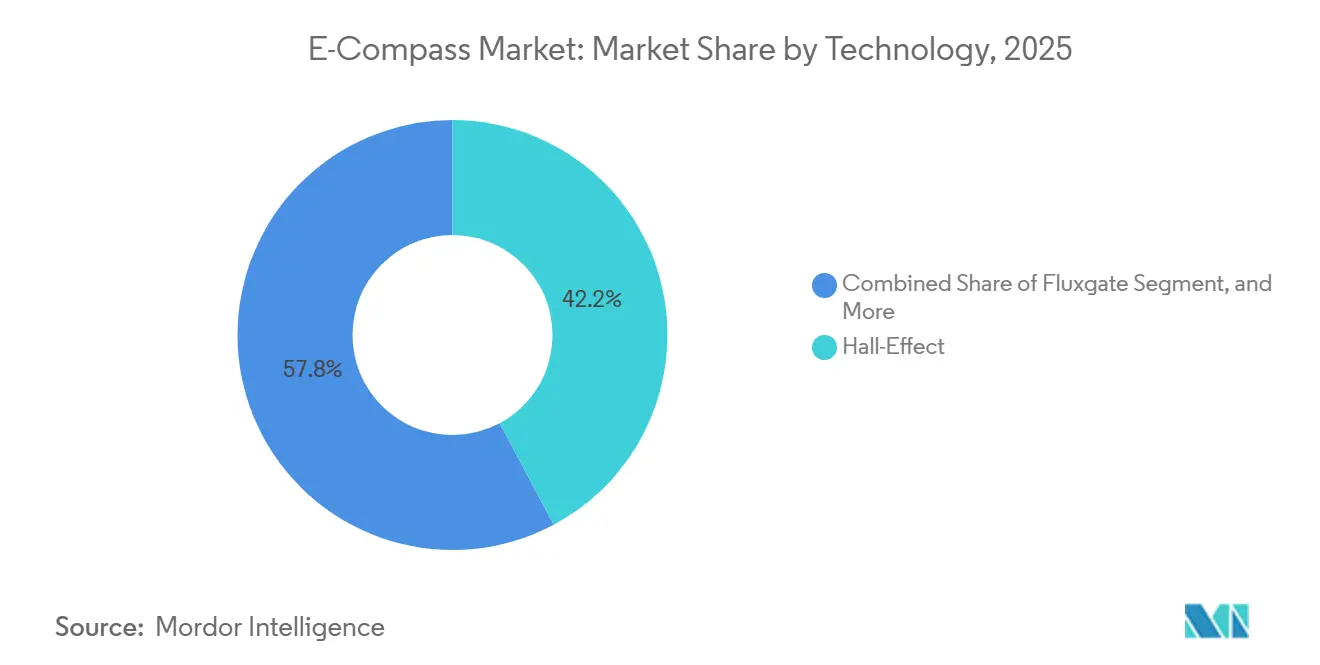

- Por tecnologia, os sensores magneto-resistivos de tunelamento lideraram o mercado de E-Compass com 42,19% da receita de 2025, enquanto as bússolas quânticas estão projetadas para avançar a um CAGR de 10,99% até 2031.

- Por orientação de eixo, os dispositivos de 3 eixos representaram 61,18% das remessas em 2025, enquanto os dispositivos de 6 eixos e 9 eixos têm previsão de crescer 10,57% ao longo de 2026-2031.

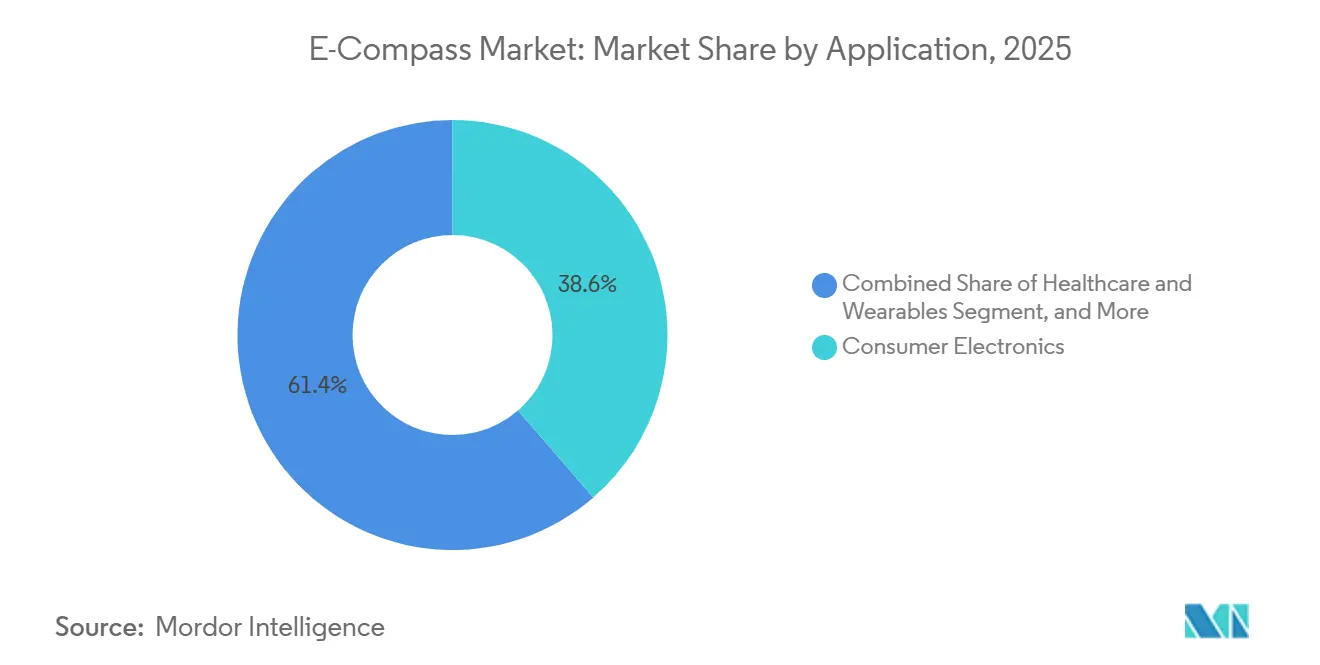

- Por aplicação, os eletrônicos de consumo representaram 38,63% da demanda em 2025, porém os dispositivos vestíveis para saúde são o caso de uso de crescimento mais rápido, com um CAGR de 10,64% até 2031.

- Por fator de forma, os módulos sensor-combo integrados capturaram 47,77% da receita de 2025, e as bússolas embarcadas em sistema em chip estão se expandindo a 10,78% até 2031.

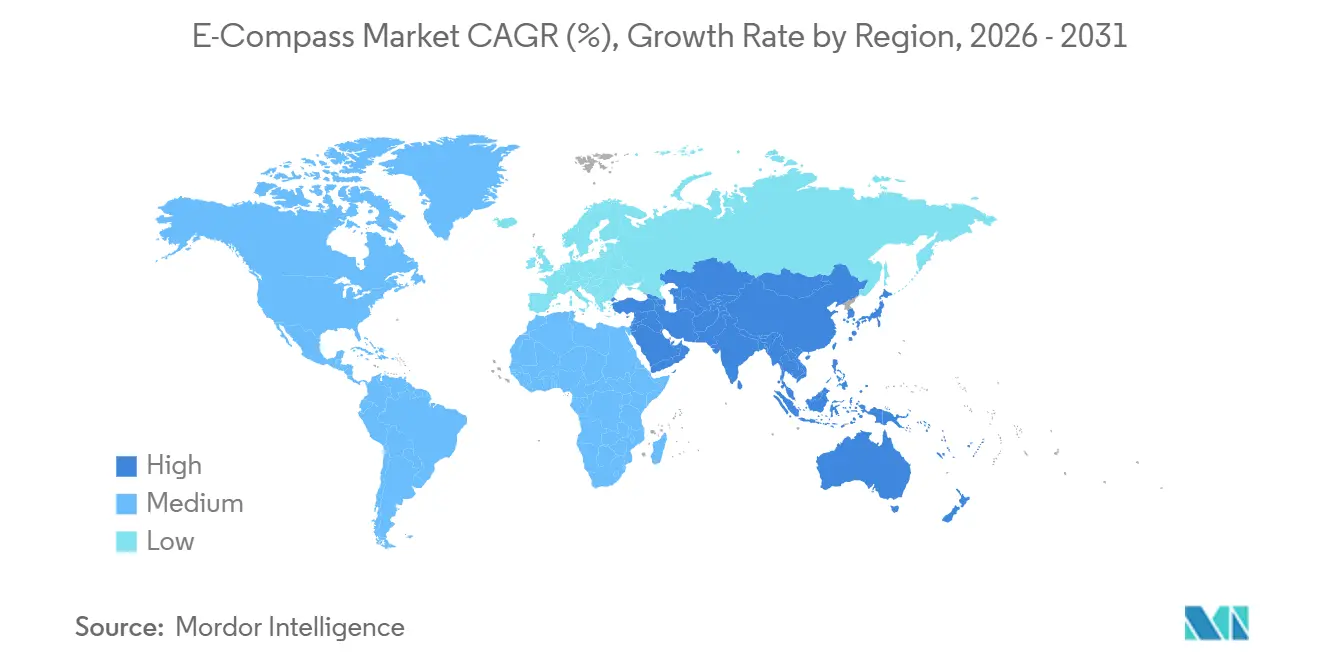

- Por geografia, no mercado de E-Compass, a Ásia-Pacífico reteve 48,79% do valor de 2025, enquanto o Oriente Médio deve registrar um CAGR de 19,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de E-Compass

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Smartphones com Sensores de Navegação Integrados | +2.8% | Global, com concentração em centros de fabricação da Ásia-Pacífico (China, Coreia do Sul, Vietnã) | Curto prazo (≤ 2 anos) |

| Adoção Crescente de ADAS em Veículos de Passeio e Comerciais | +2.5% | América do Norte, Europa, China (centros de produção automotiva) | Médio prazo (2-4 anos) |

| Miniaturização e Redução de Custos por Meio de Processos MEMS | +1.9% | Global, liderado por fundições da Ásia-Pacífico (Taiwan, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Expansão de Dispositivos Vestíveis e XR que Demandam Bússolas Ultrafinas | +1.6% | América do Norte e Europa (adotantes iniciais), Ásia-Pacífico (fabricação) | Médio prazo (2-4 anos) |

| Drones Marítimos Autônomos que Necessitam de Orientação Compensada por Inclinação | +0.9% | América do Norte, Europa, Oriente Médio (defesa e marítimo comercial) | Longo prazo (≥ 4 anos) |

| Robôs de Agricultura de Precisão que Implantam Matrizes de E-Compass para Orientação em Fileiras | +0.6% | América do Norte, Europa, Austrália (agricultura comercial em larga escala) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smartphones com Sensores de Navegação Integrados

As assinaturas de smartphones chegaram a 6,9 bilhões em 2025, e praticamente todos os aparelhos de nível intermediário ou topo de linha incorporam um hub de sensores de 9 eixos que combina dados de magnetômetro, acelerômetro e giroscópio para sobreposições de realidade aumentada e navegação em ambientes fechados.[1]IEEE Xplore, "Fusão de Múltiplos Sensores para Navegação em Ambientes Fechados com Smartphones," ieee.org Os módulos combo integrados reduziram o custo da lista de materiais em 25% e possibilitaram alturas de encapsulamento abaixo de 1 milímetro, adequadas para telas dobráveis.[2]STMicroelectronics, "Sensores de Navegação Submilimétricos para Dispositivos Dobráveis," st.com A navegação por estimativa de posição de pedestres em metrôs e shoppings agora depende da orientação fornecida pelo magnetômetro quando o GNSS não está disponível. O AK09974C da Asahi Kasei, lançado em outubro de 2025, alcança resolução de 0,15 µT em um encapsulamento em nível de wafer de 1,2 × 1,2 mm, demonstrando miniaturização agressiva.[3]AK Mikrodevices, "AK09974C Sensor Magnético de 3 Eixos Ultraminiaturizado," akm.com Como menos de 40% dos usuários realizam a calibração manual em forma de oito, os fornecedores estão desenvolvendo autocalibrações baseadas em modelos de aprendizado de máquina obtidos a partir de milhões de rastros de movimento.

Adoção Crescente de ADAS em Veículos de Passeio e Comerciais

Os Sistemas Avançados de Assistência ao Condutor (ADAS) foram embarcados em 45% dos novos veículos de passeio em 2025, e cada plataforma de Nível 2 ou superior inclui pelo menos uma unidade de medição inercial de 6 ou 9 eixos para atender aos requisitos de segurança funcional da ISO 26262. Os magnetômetros dentro dessas unidades de medição inercial corrigem o desvio do giroscópio durante longas viagens em rodovias, evitando erros cumulativos de orientação. O PositionSense da TDK, qualificado para AEC-Q100 Grau 1 em 2024, agora é fornecido a montadoras europeias e japonesas, preparando os lançamentos dos modelos de 2027. Os operadores de frotas adicionam caixas de telemática equipadas com bússola que reduzem o consumo de combustível em 3-5% por meio de roteamento otimizado, compensando o custo incremental do sensor de USD 15-25. Os sistemas obrigatórios de frenagem de emergência e manutenção de faixa introduzidos na União Europeia a partir de 2024 continuam a elevar as taxas de acidentes.

Miniaturização e Redução de Custos por Meio de Processos MEMS

O encapsulamento em nível de wafer e as vias através do silício reduziram as áreas dos chips magneto-resistivos em 60% desde 2020. As fundições taiwanesas e japonesas estão migrando as interfaces analógicas frontais de 180 nm para 110 nm em CMOS, reduzindo a corrente ativa em 40% e o custo do chip em 30%. O BMI423 da Bosch Sensortec, apresentado na CES 2026, integra uma bússola e uma unidade de medição inercial de 6 eixos em um encapsulamento de 2,5 × 3,0 mm que consome 1,8 mA, metade da potência das peças discretas anteriores. Os testadores automatizados de varredura de campo magnético agora concluem o processo em menos de 2 segundos por chip, reduzindo os custos de teste de USD 0,08 para USD 0,03, economias repassadas aos telefones de nível básico. As plantas de montagem da Ásia-Pacífico desfrutam de mão de obra e despesas gerais abaixo de 15% do custo total, reforçando o domínio regional do fornecimento mesmo em meio à incerteza tarifária.

Expansão de Dispositivos Vestíveis e XR que Demandam Bússolas Ultrafinas

Smartwatches, rastreadores de condicionamento físico e óculos de realidade aumentada foram enviados em 320 milhões de unidades em 2025, com 85% usando hubs de 9 eixos para detecção de gestos, monitoramento de quedas e áudio espacial. Os orçamentos de energia em dispositivos de pulso são limitados a níveis de microamperes, portanto a amostragem por ciclo de trabalho do magnetômetro é limitada a 10-25 Hz enquanto os acelerômetros interpolam o movimento. Os headsets de XR, incluindo o Meta Quest 3 e o Apple Vision Pro, exigem precisão abaixo de um grau para fixar objetos virtuais, impulsionando pipelines de fusão personalizados que combinam dados do magnetômetro, odometria visual-inercial e câmeras de profundidade. Os dispositivos vestíveis para saúde adicionam detecção de postura, reduzindo as taxas de falsos alertas cardíacos em 20% quando a orientação corporal é conhecida. Os fornecedores estão respondendo com encapsulamentos em escala de chip de 1 mm de espessura que cabem abaixo de baterias empilhadas em dispositivos vestíveis de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suscetibilidade a Interferências Magnéticas e Desvio de Calibração | -1.4% | Global, agudo em ambientes urbanos (megacidades da América do Norte, Europa e Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Pressão de Preços de Commodities em Dispositivos de Grau para Consumo | -1.1% | Global, concentrado nas cadeias de suprimentos de eletrônicos de consumo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Consumo de Energia em Projetos de Bússolas Fluxgate e Quânticas | -0.7% | América do Norte, Europa (aplicações aeroespaciais, de defesa e de pesquisa) | Longo prazo (≥ 4 anos) |

| Limites de Controle de Exportação em Módulos Fluxgate de Alta Sensibilidade | -0.5% | Oriente Médio, Ásia-Pacífico (nações não aliadas), América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Suscetibilidade a Interferências Magnéticas e Desvio de Calibração

Objetos ferrosos locais e laços de corrente criam perturbações magnéticas superiores a 500 µT, ordens acima do campo terrestre de 25-65 µT, causando erros de orientação superiores a 30 graus em telefones, robôs e drones. Arranha-céus urbanos, trilhos de metrô e motores de fábricas agravam a distorção. Apenas 60% dos usuários finais concluem a calibração manual, deixando um deslocamento residual que degrada a navegação em ambientes fechados. Os sistemas automotivos mitigam o desvio fundindo GNSS e codificadores de velocidade das rodas, mas os robôs de serviço estacionários devem depender de tabelas de consulta ou mapas de anomalias magnéticas atualizados periodicamente. A Asahi Kasei fez parceria com a Aizip em dezembro de 2025 para criar mapas de campo magnético por colaboração coletiva que encurtam os ciclos de calibração de dias para horas.

Pressão de Preços de Commodities em Dispositivos de Grau para Consumo

Os preços médios de venda de bússolas Hall e AMR de 3 eixos caíram de USD 0,75 em 2023 para USD 0,48 em 2025 devido ao excesso de oferta das fundições MEMS chinesas. As margens brutas foram comprimidas para 25%, empurrando os fornecedores para os segmentos automotivo e industrial, onde as margens permanecem acima de 30%. As montadoras de smartphones exigem cada vez mais módulos combo de fornecedor único que reduzem as despesas de montagem em nível de placa em 15%, pressionando os fornecedores especializados em magnetômetros. Empresas menores sem qualificação automotiva enfrentam pressão de consolidação; a aquisição da Crossbow Technology pela MEMSIC em 2025 exemplificou fusões e aquisições forçadas por escala. Novos entrantes do Sudeste Asiático continuam a praticar preços 10-15% mais baixos, perpetuando a erosão e desestimulando a pesquisa e desenvolvimento fundamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do TMR Enfrenta Disrupção Quântica

Os sensores de efeito Hall e TMR comandaram 42,19% da receita de 2025, ancorados pela sensibilidade abaixo de nanotesla e estabilidade térmica que atendem às normas AEC-Q100 e IEC 61508 para trem de força, aviônica e automação industrial. O mercado de E-Compass para módulos TMR está definido para crescer a um ritmo constante de dígito único elevado, à medida que montadoras e integradores industriais escolhem a arquitetura para plataformas de ciclo de vida longo. As alternativas de efeito Hall mantêm participação em telefones com restrições de custo porque seu custo unitário permanece abaixo de USD 0,40, mas seu piso de ruído de 10 µT limita a precisão a cerca de 5 graus, um teto que limita a adoção premium. As bússolas fluxgate oferecem precisão abaixo de um grau para submarinos e aeronaves, mas consomem 50-200 mW, permanecendo assim em nicho.

As bússolas quânticas que utilizam diamante com vacância de nitrogênio ou células de vapor alcalino bombeadas opticamente estão prontas para crescer a um CAGR de 10,99% até 2031, o mais rápido no mercado de E-Compass, porque resistem à interferência magnética em ambientes de defesa e submarinos onde o desvio de orientação é inaceitável. Um recorde laboratorial de 2024 mostrou precisão de 0,1 grau, e protótipos estão sendo submetidos a testes em veículos autônomos. Fornecedores como a Q-Nav estão encapsulando sensores de diamante com controladores FPGA que filtram o ruído de acionamento por micro-ondas, reduzindo os fatores de forma para 45 cm³. Os governos financiam implantações piloto apesar do consumo de energia 5-10 vezes maior, apostando que plataformas não tripuladas subaquáticas ou espaciais priorizarão a precisão em detrimento da vida útil da bateria. A pesquisa e desenvolvimento paralela em células de vapor bombeadas opticamente em escala de chip poderia reduzir os módulos quânticos a alguns centímetros cúbicos até 2030.

Por Orientação de Eixo: Fusão de Sensores Impulsiona o Crescimento de Múltiplos Eixos

As bússolas de três eixos ainda representaram 61,18% das remessas em 2025 porque atendem aos limites de custo para smartphones e drones e possuem pilhas de software legadas bem compreendidas. A participação de mercado de E-Compass para unidades de eixo único e duplo caiu para 12% à medida que os desenvolvedores rejeitam as restrições de alinhamento mecânico. Os pacotes de seis eixos e nove eixos que integram acelerômetros e giroscópios têm previsão de crescer 10,57% ao longo de 2026-2031, auxiliados pelos movimentos dos fornecedores automotivos de Nível 1 em direção a unidades de sistema em pacote único que economizam 40% da área da placa e permitem filtros de Kalman fortemente acoplados.

No domínio automotivo, configurações duplas de 9 eixos fornecem redundância para atender aos requisitos de conformidade com a ISO 26262, garantindo a direção de emergência mesmo se um sensor falhar. Os dispositivos vestíveis exploram hubs de 9 eixos para reconhecer gestos e detectar quedas, pois os dados do magnetômetro melhoram a precisão do classificador em 15% ao distinguir rotação de translação. O NaviGuider baseado no RM3100 da PNI Sensor agrupa autocalibrações contínuas de ferro duro e ferro macio, voltado para planadores oceânicos que não podem emergir para rotinas manuais. À medida que o firmware downstream unifica as bibliotecas de fusão de sensores, os fabricantes estão fazendo a transição de bússolas discretas para hubs integrados que fornecem vetores de quaternion a 200 Hz diretamente para os processadores de aplicação, reduzindo o tempo de desenvolvimento.

Por Aplicação: Dispositivos Vestíveis para Saúde Superam os Eletrônicos de Consumo

Os eletrônicos de consumo representaram 38,63% da demanda de 2025, impulsionados por 1,3 bilhão de smartphones e 320 milhões de dispositivos vestíveis enviados com funções de navegação e gestos. No entanto, o crescimento ano a ano estagnou, pressionando os fornecedores a explorar nichos médicos e industriais. Os dispositivos vestíveis para saúde são os de crescimento mais rápido no mercado de E-Compass, expandindo-se a um CAGR de 10,64% graças aos monitores contínuos de glicose e patches de arritmia que demandam contexto de postura para reduzir falsos alarmes.

Os sistemas automotivos absorveram 28% da receita de 2025 à medida que o controle eletrônico de estabilidade, a manutenção de faixa e o estacionamento automatizado proliferaram. O mercado de E-Compass na área de saúde está ganhando terreno porque os caminhos regulatórios da FDA para terapêuticas digitais agora reconhecem dados inerciais como evidência clínica. Em um ensaio clínico de 2025, as leituras de glicose corrigidas por postura reduziram os falsos alertas de hipoglicemia em 22%, justificando facilmente uma conta de sensor de USD 2-3. O setor aeroespacial e de defesa dependeu de módulos fluxgate endurecidos contra radiação e módulos quânticos emergentes para satélites, representando 18% do valor, enquanto a robótica industrial e os veículos guiados automatizados de armazém exigiram orientação compensada por inclinação em pisos inclinados, representando cerca de 12% das remessas. Os clientes do setor marítimo insistem em invólucros à prova de pressão para profundidades de 4.000 metros, uma profundidade onde o Compact Navigator da Teledyne acopla um giroscópio de fibra óptica e uma bússola para precisão de 0,10 grau.

Por Fator de Forma: A Integração em SoC se Acelera

Os módulos sensor-combo integrados representaram 47,77% da receita por fator de forma em 2025, pois as montadoras de smartphones e dispositivos vestíveis preferem pacotes de fornecedor único que reduzem a mão de obra de montagem em nível de placa em 15%. O tamanho do mercado de E-Compass para bússolas embarcadas em sistema em chip está crescendo a 10,78% à medida que os processadores de aplicação móvel absorvem as interfaces frontais do magnetômetro e os blocos DSP de fusão de sensores, permitindo designs com altura z abaixo de 6 mm em telefones e tablets dobráveis.

Os módulos discretos mantiveram 32% de participação, preferidos por engenheiros automotivos e industriais que valorizam os ciclos de qualificação plug-and-play que desacoplam as atualizações de sensores dos redesenhos do host. As placas de desenvolvimento e os ASICs personalizados representaram 8% da receita, atendendo a laboratórios de pesquisa e empresas de defesa que exigem endurecimento contra radiação ou envelopes de desempenho sob medida. O AK09974C da Asahi Kasei em um encapsulamento em escala de chip de 1,2 × 1,2 mm exemplifica as trajetórias de miniaturização, permitindo que aparelhos auditivos e bombas implantáveis integrem detecção de orientação com penalidade de volume insignificante. Os fornecedores automotivos de Nível 1 agora solicitam módulos de múltiplos chips de 3 × 3 mm que agrupam uma bússola, acelerômetro, giroscópio e barômetro, reduzindo a contagem de peças em 60% e simplificando a documentação da ISO 26262.

Análise Geográfica

A Ásia-Pacífico representou 48,79% do valor de 2025, impulsionada pela China, Japão e Coreia do Sul, que fornecem aproximadamente 70% dos chips de efeito Hall e AMR globais. Apesar da grande participação no mercado de E-Compass, os players regionais enfrentam compressão de margens porque os ciclos de qualificação automotiva se estendem por mais de 24 meses e as montadoras exigem fornecimento com zero defeitos. A China absorve 35% das remessas locais por meio da montagem doméstica de telefones e veículos elétricos, mas as restrições de exportação sobre sensores fluxgate e quânticos de alta qualidade limitam a adoção na defesa, estimulando empresas nacionais como a Bewis Sensing a preencher a lacuna.

O Japão e a Coreia do Sul se especializam em módulos TMR e unidades de medição inercial integradas de grau automotivo sob contratos de longo prazo com montadoras europeias e norte-americanas que garantem volume até 2028. A Índia está emergindo como um importante polo de fabricação de eletrônicos, apoiada por incentivos à fabricação de eletrônicos totalizando USD 1,2 bilhão durante 2024-2025, posicionando o país como uma alternativa de baixo custo para os mercados de consumo e industrial. O tamanho do mercado de E-Compass na Ásia-Pacífico deve se expandir de forma constante, mas com margens mais lentas do que nas regiões ocidentais.

O Oriente Médio apresenta a trajetória mais rápida, prevista para um CAGR de 19,84% até 2031, à medida que a Visão 2030 da Arábia Saudita impulsiona a produção local de sensores e os programas de defesa adquirem sistemas de navegação livres de ITAR. O lançamento da planta de Dammam pela Teledyne em 2025 e o memorando de entendimento de localização da KROHNE em 2026 ressaltam a ascensão das cadeias de suprimentos regionais. A América do Norte e a Europa juntas representaram 32% da receita de 2025, impulsionadas pelos setores aeroespacial, de defesa e de robótica industrial, que demandam bússolas endurecidas contra radiação e compensadas por inclinação. A América do Sul permaneceu abaixo de 5%, mas a agricultura de precisão no Brasil e na Argentina está impulsionando a adoção de matrizes de bússola auxiliadas por GNSS para orientação em fileiras com precisão centimétrica.

Cenário Competitivo

O mercado de E-Compass é moderadamente concentrado, com STMicroelectronics, Bosch Sensortec, TDK-InvenSense, Asahi Kasei e Honeywell respondendo por aproximadamente 55% da receita de 2025. Os incumbentes defendem posições automotivas e industriais com portfólios de grau AEC-Q100, pipelines de validação de 18 a 24 meses e contratos de fornecimento plurianuais que os concorrentes menores têm dificuldade em igualar. A aquisição pela STMicroelectronics dos ativos de sensores MEMS da NXP por USD 950 milhões em fevereiro de 2026 adicionou acelerômetros, giroscópios e magnetômetros, tornando a empresa o segundo maior fornecedor de MEMS do mundo e reforçando seu poder de barganha com clientes de Nível 1.

A Bosch Sensortec investe em DSPs de fusão de sensores em chip que emitem quaternions diretamente, eliminando a sobrecarga do processador host e encurtando a integração de software para as montadoras. A TDK-InvenSense aproveita sua plataforma TMR PositionSense em conjunto com unidades de medição inercial AEC-Q100 Grau 1 para penetrar nos pipelines ADAS de Nível 2 ou superior. A Asahi Kasei se diferencia por meio de mapeamento de campo magnético por colaboração coletiva e encapsulamentos subminiaturizados para aparelhos auditivos. A Honeywell e a Analog Devices, Inc. focam em módulos aeroespaciais e industriais de alta confiabilidade com design tolerante à radiação.

Startups como VectorNav e PNI Sensor dependem de coprocessadores de calibração com inteligência artificial de borda que removem deslocamentos de ferro duro e ferro macio em tempo real. As fundições chinesas que recebem subsídios provinciais praticam preços 10-15% abaixo dos concorrentes ocidentais, gerando concorrência de preços, mas também levantando preocupações com controles de exportação. Os inovadores em bússolas quânticas apoiados por contratos de defesa estão mirando precisão abaixo de um grau sem calibração magnética, um salto tecnológico que poderia redefinir as hierarquias competitivas no final da década de 2020. Os organismos de normalização, incluindo os comitês IEEE e IEC, estão desenvolvendo protocolos de teste de imunidade a interferências e desvio de calibração, com STMicroelectronics e Infineon Technologies AG liderando as contribuições para os rascunhos.

Líderes do Setor de E-Compass

STMicroelectronics N.V.

Honeywell International Inc.

Robert Bosch GmbH (Bosch Sensortec GmbH)

Asahi Kasei Microdevices Corporation

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A STMicroelectronics concluiu a aquisição de USD 950 milhões do negócio de sensores MEMS da NXP, unificando sensores inerciais e magnéticos de grau automotivo em um único portfólio.

- Fevereiro de 2026: A KROHNE assinou um memorando de entendimento com a Saudi Sensing para localizar o fornecimento de instrumentação para petróleo, gás e petroquímicos, alinhado com a Visão 2030.

- Janeiro de 2026: A Bosch Sensortec lançou a plataforma IMU BMI5 na CES, integrando uma bússola, uma unidade de medição inercial de 6 eixos e um coprocessador de fusão em chip com corrente ativa de 1,8 mA.

- Dezembro de 2025: A Asahi Kasei fez parceria com a Aizip para construir um mapa de campo magnético por colaboração coletiva que reduz os intervalos de calibração de smartphones de dias para horas.

Escopo do Relatório do Mercado Global de E-Compass

O mercado de E-Compass refere-se ao setor global que projeta, desenvolve, fabrica e comercializa soluções de bússola eletrônica que permitem detecção digital de orientação, rumo e direção em uma ampla gama de sistemas eletrônicos e industriais. As e-compasses utilizam tecnologias de detecção magnética para detectar o campo magnético da Terra e determinar o posicionamento direcional, frequentemente integradas com acelerômetros, giroscópios e software de fusão de sensores para aprimorar a precisão de navegação e o rastreamento de movimento.

O Relatório do Mercado de E-Compass é Segmentado por Tecnologia (Efeito Hall, Anisotrópico, Gigante, Magneto-Resistivo de Tunelamento, Fluxgate, Magneto-Indutivo e Quântico), Orientação de Eixo (1-2 Eixos, 3 Eixos e Fusão de Sensores de 6 e 9 Eixos), Aplicação (Eletrônicos de Consumo, Automotivo, Aeroespacial e Defesa, Industrial e Robótica, Marítimo e Submarino e Saúde), Fator de Forma (Módulos de Bússola Discretos, Sensor-Combo Integrado, E-Compass Embarcado em SoC e Placas de Desenvolvimento e ASICs Personalizados) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Efeito Hall |

| Anisotrópico, Gigante, Magneto-Resistivo de Tunelamento |

| Fluxgate |

| Magneto-Indutivo |

| Quântico |

| 1-2 Eixos |

| 3 Eixos |

| Fusão de Sensores de 6 e 9 Eixos |

| Eletrônicos de Consumo |

| Automotivo |

| Aeroespacial e Defesa |

| Industrial e Robótica |

| Marítimo e Submarino |

| Saúde e Dispositivos Vestíveis |

| Módulos de Bússola Discretos |

| Sensor-Combo Integrado |

| E-Compass Embarcado em SoC |

| Placas de Desenvolvimento e ASICs Personalizados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Efeito Hall | ||

| Anisotrópico, Gigante, Magneto-Resistivo de Tunelamento | |||

| Fluxgate | |||

| Magneto-Indutivo | |||

| Quântico | |||

| Por Orientação de Eixo | 1-2 Eixos | ||

| 3 Eixos | |||

| Fusão de Sensores de 6 e 9 Eixos | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Automotivo | |||

| Aeroespacial e Defesa | |||

| Industrial e Robótica | |||

| Marítimo e Submarino | |||

| Saúde e Dispositivos Vestíveis | |||

| Por Fator de Forma | Módulos de Bússola Discretos | ||

| Sensor-Combo Integrado | |||

| E-Compass Embarcado em SoC | |||

| Placas de Desenvolvimento e ASICs Personalizados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de E-Compass até 2031?

O mercado tem previsão de atingir USD 4,63 bilhões até 2031, avançando a um CAGR de 10,29% a partir de 2026.

Qual tecnologia está ganhando maior tração?

As bússolas quânticas baseadas em diamante com vacância de nitrogênio e células de vapor bombeadas opticamente estão projetadas para crescer a 10,99% até 2031.

Por que o Oriente Médio está crescendo mais rápido do que outras regiões?

A aquisição de defesa independente de controles de exportação e os planos de localização da Visão 2030 impulsionam um CAGR previsto de 19,84% na região.

O que impulsiona a mudança em direção à fusão de sensores de múltiplos eixos?

As necessidades de redundância da ISO 26262 automotiva e o reconhecimento de gestos em dispositivos vestíveis favorecem os pacotes de 6 eixos e 9 eixos que integram acelerômetros e giroscópios.

Como os fornecedores estão abordando a interferência magnética nas cidades?

Os fornecedores estão incorporando autocalibrações por aprendizado de máquina que utilizam mapas de campo magnético por colaboração coletiva para suprimir o desvio sem intervenção do usuário.

O mercado está se tornando mais consolidado?

Sim, aquisições como a compra dos ativos MEMS da NXP pela STMicroelectronics em 2026 ilustram uma tendência em direção à escala, mas mais de 45% da receita ainda está com players menores.

Página atualizada pela última vez em: