Marktgröße und Marktanteile des E-Compass

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E-Compass-Marktanalyse von Mordor Intelligence

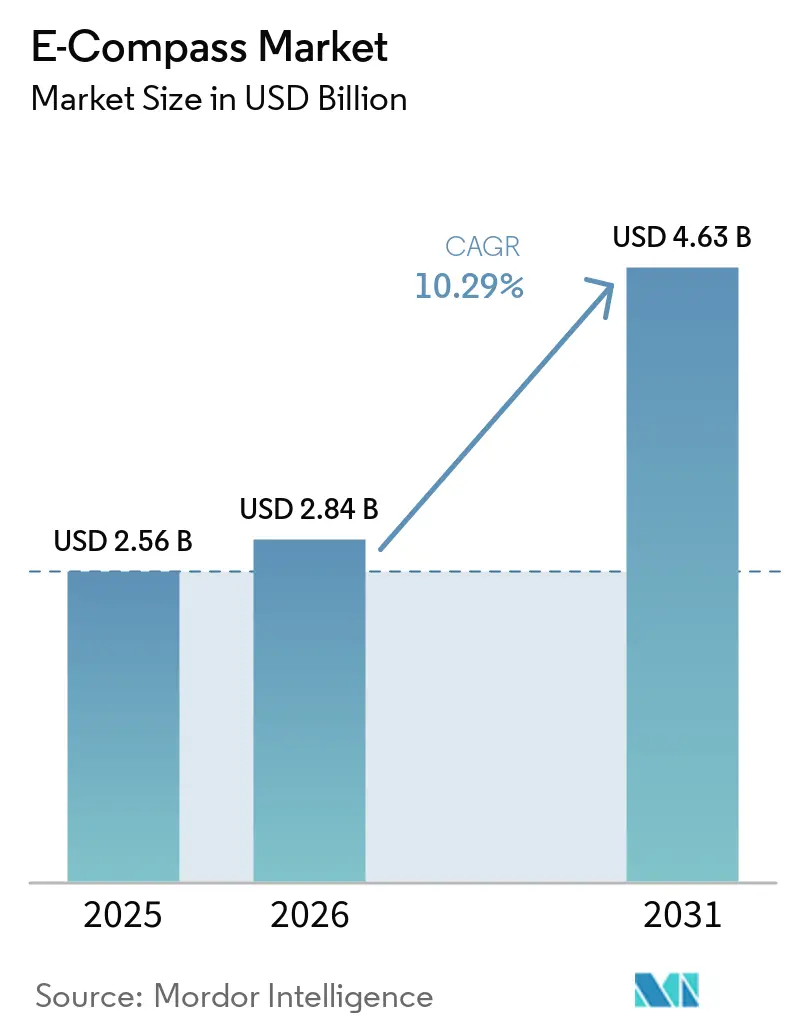

Die Marktgröße des E-Compass wird für 2025 auf 2,56 Milliarden USD, für 2026 auf 2,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,63 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,29 % von 2026 bis 2031 entspricht. Die rasche Migration von Hall-Effekt- zu Tunnel-Magnetowiderstand-Architekturen (TMR) in Smartphones und Fahrzeugen, der breitere Einsatz von Multisensorfusion in fortschrittlichen Fahrerassistenzsystemen sowie frühe Feldversuche mit Quantenkompassen, die die Kursgenauigkeit ohne magnetische Kalibrierung aufrechterhalten, prägen die Nachfrage. Staatliche Elektronikprogramme im Nahen Osten, die Stärke des asiatisch-pazifischen Raums in der MEMS-Fertigung sowie die Anforderungen der Luft- und Raumfahrt und Verteidigung in Nordamerika diversifizieren weiterhin die regionalen Umsatzströme. Anbieter kombinieren Hardware-Miniaturisierung mit auf maschinellem Lernen basierender Kalibrierung, um städtische Interferenzen auszugleichen, während der Preisdruck im Verbrauchersegment eine Verlagerung hin zu Automobil-, Industrie- und Medizinalanwendungen antreibt, die höhere durchschnittliche Verkaufspreise unterstützen.

Wichtigste Erkenntnisse des Berichts

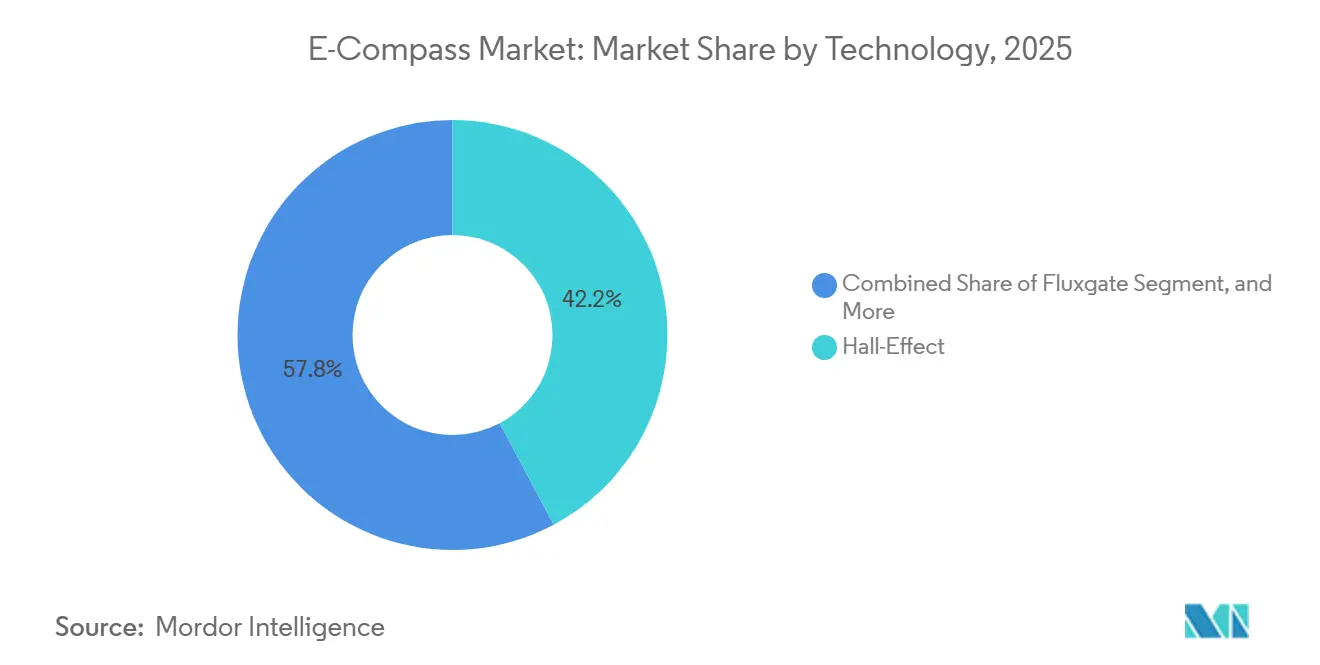

- Nach Technologie führten Tunnel-Magnetowiderstandssensoren den E-Compass-Markt mit einem Anteil von 42,19 % am Umsatz 2025 an, während Quantenkompasse bis 2031 voraussichtlich mit einer CAGR von 10,99 % wachsen werden.

- Nach Achsenausrichtung entfielen 3-Achsen-Geräte auf 61,18 % der Lieferungen im Jahr 2025, während 6-Achsen- und 9-Achsen-Geräte im Zeitraum 2026–2031 voraussichtlich mit 10,57 % wachsen werden.

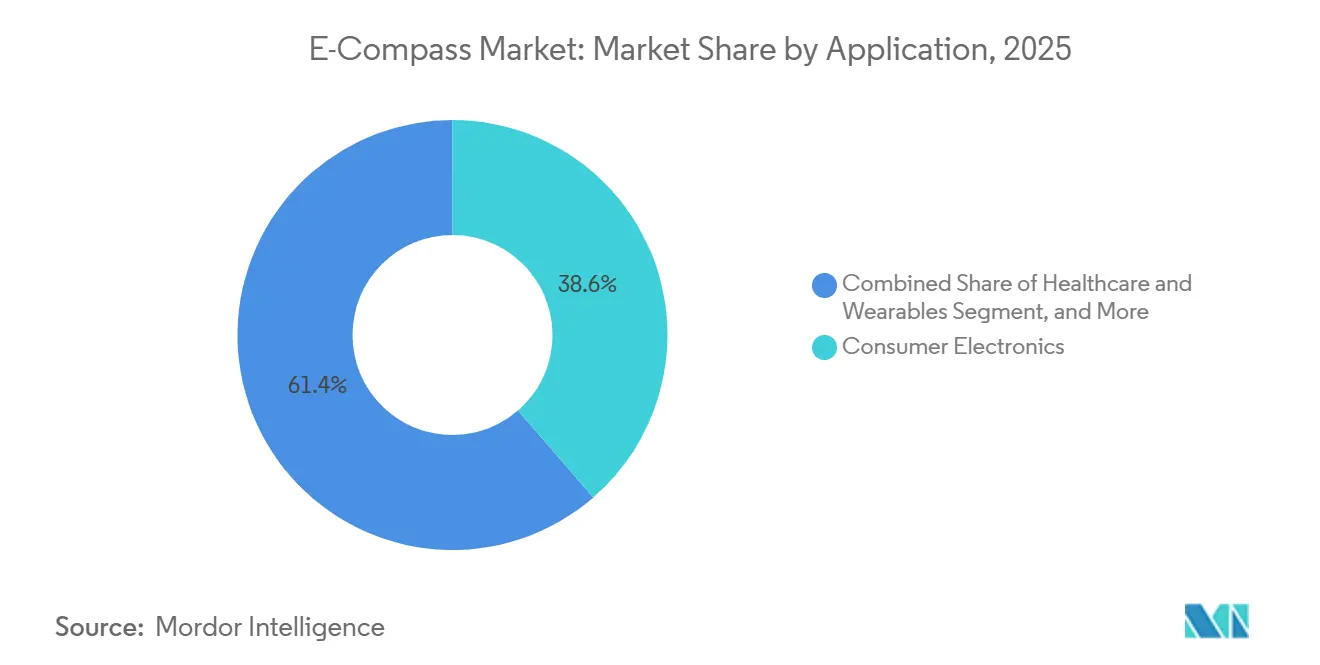

- Nach Anwendung entfiel auf Unterhaltungselektronik ein Anteil von 38,63 % der Nachfrage im Jahr 2025, wobei medizinische Wearables der am schnellsten wachsende Anwendungsfall sind, mit einer CAGR von 10,64 % bis 2031.

- Nach Formfaktor entfielen auf integrierte Sensorkombinationsmodule 47,77 % des Umsatzes 2025, und in System-on-Chip eingebettete Kompasse expandieren bis 2031 mit 10,78 %.

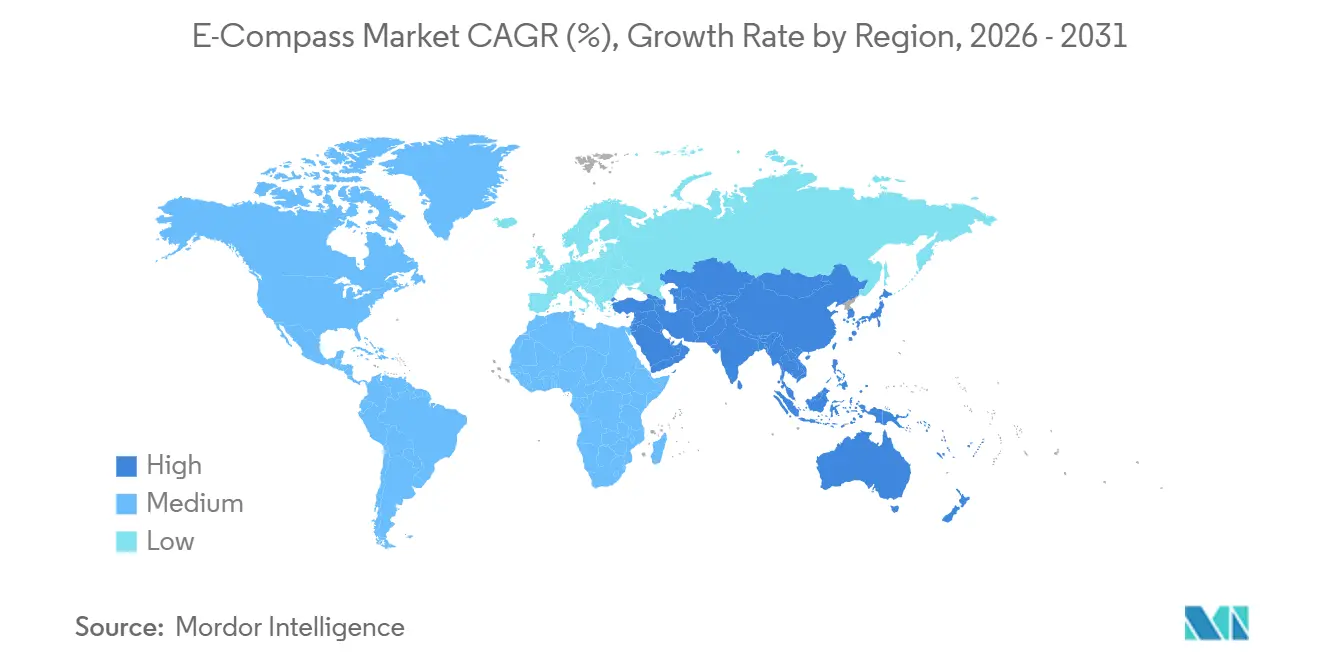

- Nach Geografie behielt der asiatisch-pazifische Raum im E-Compass-Markt 48,79 % des Wertes von 2025, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 19,84 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im E-Compass-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Smartphones mit integrierten Navigationssensoren | +2.8% | Global, mit Schwerpunkt in den Fertigungszentren des asiatisch-pazifischen Raums (China, Südkorea, Vietnam) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von ADAS in Personen- und Nutzfahrzeugen | +2.5% | Nordamerika, Europa, China (Automobilproduktionszentren) | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und Kostensenkung durch MEMS-Prozesse | +1.9% | Global, angeführt von Gießereien im asiatisch-pazifischen Raum (Taiwan, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Expansion von Wearable- und XR-Geräten mit Bedarf an ultraflachen Kompassen | +1.6% | Nordamerika und Europa (frühe Anwender), asiatisch-pazifischer Raum (Fertigung) | Mittelfristig (2–4 Jahre) |

| Autonome maritime Drohnen mit Bedarf an neigungskompensierten Kursangaben | +0.9% | Nordamerika, Europa, Naher Osten (Verteidigungs- und kommerzielle Schifffahrt) | Langfristig (≥ 4 Jahre) |

| Präzisionslandwirtschaftsroboter mit E-Compass-Arrays zur Reihenführung | +0.6% | Nordamerika, Europa, Australien (großflächige kommerzielle Landwirtschaft) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smartphones mit integrierten Navigationssensoren

Die Anzahl der Smartphone-Abonnements belief sich 2025 auf 6,9 Milliarden, und nahezu jedes Mittelklasse- oder Flaggschiff-Gerät integriert einen 9-Achsen-Sensorhub, der Magnetometer-, Beschleunigungsmesser- und Kreiseldaten für Augmented-Reality-Überlagerungen und die Innennavigation kombiniert.[1]IEEE Xplore, "Multisensorfusion für die Smartphone-Innennavigation," ieee.org Integrierte Kombinationsmodule senkten die Stücklistenkosten um 25 % und ermöglichten Packagehöhen unter 1 Millimeter, die für faltbare Displays geeignet sind.[2]STMicroelectronics, "Navigationssensoren unter einem Millimeter für faltbare Geräte," st.com Die Fußgänger-Koppelnavigation in U-Bahnen und Einkaufszentren ist nun auf magnetometergestützte Kursbestimmung angewiesen, wenn GNSS nicht verfügbar ist. Asahi Kaiseis AK09974C, veröffentlicht im Oktober 2025, erreicht eine Auflösung von 0,15 µT in einem Wafer-Level-Gehäuse von 1,2 × 1,2 mm und demonstriert damit eine aggressive Miniaturisierung.[3]AK Mikrodevices, "AK09974C Ultra-Miniatur 3-Achsen-Magnetsensor," akm.com Da weniger als 40 % der Nutzer eine manuelle Acht-Kalibrierung durchführen, entwickeln Anbieter eine automatische Kalibrierung auf Basis von Modellen des maschinellen Lernens, die aus Millionen von Bewegungsaufzeichnungen gewonnen werden.

Zunehmende Einführung von ADAS in Personen- und Nutzfahrzeugen

Fortschrittliche Fahrerassistenzsysteme (ADAS) wurden 2025 in 45 % der neu zugelassenen Personenkraftwagen ausgeliefert, und jede Level-2+-Plattform umfasst mindestens eine 6-Achsen- oder 9-Achsen-Inertialmesseinheit, um die funktionalen Sicherheitsanforderungen der ISO 26262 zu erfüllen. Magnetometer in diesen Inertialmesseinheiten korrigieren die Kreiseldrift bei längeren Autobahnfahrten und verhindern kumulative Kursfehler. TDKs PositionSense, 2024 nach AEC-Q100 Klasse 1 qualifiziert, wird nun an europäische und japanische Erstausrüster geliefert und bereitet die Modelleinführungen 2027 vor. Flottenoperatoren fügen kompassausgestattete Telematikboxen hinzu, die durch optimiertes Routing 3–5 % Kraftstoff einsparen und damit die inkrementellen Sensorkosten von 15–25 USD ausgleichen. Obligatorische Notbremsungs- und Spurhalteassistenzsysteme, die in der Europäischen Union ab 2024 eingeführt wurden, tragen weiterhin zur Senkung der Unfallraten bei.

Miniaturisierung und Kostensenkung durch MEMS-Prozesse

Wafer-Level-Packaging und Durchkontaktierungen durch Silizium haben die Stellfläche von magnetowiderstandsbehafteten Chips seit 2020 um 60 % reduziert. Taiwanesische und japanische Gießereien verlagern analoge Frontends von 180 nm auf 110 nm CMOS, was den Aktivstrom um 40 % und die Chipkosten um 30 % senkt. Bosch Sensortecs BMI423, auf der CES 2026 vorgestellt, integriert einen Kompass und eine 6-Achsen-Inertialmesseinheit in einem 2,5 × 3,0 mm Gehäuse, das 1,8 mA verbraucht – die Hälfte des Stromverbrauchs früherer diskreter Bauteile. Automatisierte Magnetfeldprüfgeräte schließen nun in unter 2 Sekunden pro Chip ab, was die Testkosten von 0,08 USD auf 0,03 USD senkt – Einsparungen, die an Einstiegstelefone weitergegeben werden. Montagebetriebe im asiatisch-pazifischen Raum profitieren von Arbeits- und Gemeinkosten unter 15 % der Gesamtkosten, was die regionale Lieferdominanz selbst angesichts von Zollunsicherheiten stärkt.

Expansion von Wearable- und XR-Geräten mit Bedarf an ultraflachen Kompassen

Smartwatches, Fitness-Tracker und AR-Brillen wurden 2025 in einer Stückzahl von 320 Millionen ausgeliefert, wobei 85 % 9-Achsen-Hubs für Gestenerkennung, Sturzerkennung und räumliches Audio verwenden. Leistungsbudgets in am Handgelenk getragenen Geräten sind auf Mikroampere-Niveau begrenzt, sodass das Magnetometer-Duty-Cycle-Sampling auf 10–25 Hz gedrosselt wird, während Beschleunigungsmesser die Bewegung interpolieren. XR-Headsets, darunter Meta Quest 3 und Apple Vision Pro, erfordern eine Genauigkeit unter einem Grad für die Verankerung virtueller Objekte, was maßgeschneiderte Fusionspipelines antreibt, die Magnetometerdaten, visuelle Trägheitsodometrie und Tiefenkameras kombinieren. Medizinische Wearables fügen haltungsbewusstes Sensing hinzu, was die Rate falscher Herzalarme um 20 % senkt, wenn die Körperorientierung bekannt ist. Anbieter reagieren mit 1 mm dicken Chip-Scale-Gehäusen, die unter gestapelten Batterien in Wearables der nächsten Generation Platz finden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für magnetische Interferenzen und Kalibrierungsdrift | -1.4% | Global, besonders ausgeprägt in städtischen Umgebungen (Nordamerika, Europa, Megastädte im asiatisch-pazifischen Raum) | Kurzfristig (≤ 2 Jahre) |

| Preisdruck bei Verbrauchergeräten der Einstiegsklasse | -1.1% | Global, konzentriert in den Lieferketten der Unterhaltungselektronik im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hoher Stromverbrauch bei Fluxgate- und Quantenkompassdesigns | -0.7% | Nordamerika, Europa (Luft- und Raumfahrt, Verteidigung, Forschungsanwendungen) | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für hochempfindliche Fluxgate-Module | -0.5% | Naher Osten, asiatisch-pazifischer Raum (nicht verbündete Nationen), Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für magnetische Interferenzen und Kalibrierungsdrift

Lokale ferromagnetische Objekte und Stromschleifen erzeugen magnetische Störungen von mehr als 500 µT – um Größenordnungen über dem Erdfeld von 25–65 µT –, was in Telefonen, Robotern und Drohnen zu Kursfehlern von mehr als 30 Grad führt. Städtische Hochhäuser, U-Bahnschienen und Fabrikmotoren verstärken die Verzerrung. Nur 60 % der Endnutzer führen eine manuelle Kalibrierung durch, was einen Restversatz hinterlässt, der die Innennavigation beeinträchtigt. Automobilsysteme mindern die Drift durch Fusion von GNSS und Raddrehzahlgebern, aber stationäre Serviceroboter müssen auf Nachschlagetabellen oder periodisch aktualisierte Magnetanomaliekarten zurückgreifen. Asahi Kasei kooperierte im Dezember 2025 mit Aizip, um Magnetfeldkarten per Crowdsourcing zu erstellen, die die Kalibrierungszyklen von Tagen auf Stunden verkürzen.

Preisdruck bei Verbrauchergeräten der Einstiegsklasse

Die durchschnittlichen Verkaufspreise für 3-Achsen-Hall- und AMR-Kompasse fielen aufgrund von Überangebot chinesischer MEMS-Gießereien von 0,75 USD im Jahr 2023 auf 0,48 USD im Jahr 2025. Die Bruttomargen sanken auf 25 %, was Anbieter in Richtung Automobil- und Industriesegmente drängt, wo die Margen über 30 % bleiben. Smartphone-Erstausrüster verlangen zunehmend Einzelanbieter-Kombinationsmodule, die den Montageaufwand auf Leiterplattenebene um 15 % senken, was reine Magnetometeranbieter unter Druck setzt. Kleinere Unternehmen ohne Automobilqualifikation stehen unter Konsolidierungsdruck; MEMSICs Übernahme von Crossbow Technology im Jahr 2025 veranschaulichte erzwungene Fusionen und Übernahmen für Skaleneffekte. Neue südostasiatische Marktteilnehmer unterbieten die Preise weiterhin um 10–15 %, was die Erosion aufrechterhält und grundlegende Forschung und Entwicklung entmutigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: TMR-Dominanz steht vor quantentechnologischer Disruption

Hall-Effekt- und TMR-Sensoren beherrschten 42,19 % des Umsatzes 2025, gestützt durch Empfindlichkeit im Subnanotesla-Bereich und thermische Stabilität, die den Normen AEC-Q100 und IEC 61508 für Antriebsstrang, Avionik und Fabrikautomation entsprechen. Der E-Compass-Markt für TMR-Module ist auf ein stetiges, hohes einstelliges Wachstum ausgerichtet, da Automobilhersteller und Industrieintegratoren die Architektur für Plattformen mit langen Lebenszyklen wählen. Hall-Effekt-Alternativen behalten ihren Anteil in kostensensiblen Telefonen, da ihre Stückkosten unter 0,40 USD bleiben, aber ihr Rauschpegel von 10 µT begrenzt die Genauigkeit auf etwa 5 Grad – eine Obergrenze, die die Premium-Einführung einschränkt. Fluxgate-Kompasse liefern Präzision unter einem Grad für U-Boote und Flugzeuge, verbrauchen jedoch 50–200 mW und bleiben daher eine Nischenanwendung.

Quantenkompasse, die Stickstoff-Fehlstellen-Diamant oder optisch gepumpte Alkalidampfzellen verwenden, werden bis 2031 mit einer CAGR von 10,99 % wachsen – dem schnellsten Wachstum im E-Compass-Markt –, da sie magnetischen Interferenzen in Verteidigungs- und Unterwasserumgebungen widerstehen, wo Kursdrift inakzeptabel ist. Ein Laborrekord aus dem Jahr 2024 zeigte eine Genauigkeit von 0,1 Grad, und Prototypen werden auf autonomen Fahrzeugen erprobt. Anbieter wie Q-Nav verpacken Diamantsensoren mit FPGA-Controllern, die Mikrowellenantriebsrauschen filtern, und reduzieren die Formfaktoren auf 45 cm³. Regierungen finanzieren Pilotprojekte trotz eines 5- bis 10-fach höheren Stromverbrauchs, in der Erwartung, dass unbemannte Unterwasser- oder Raumfahrtplattformen Genauigkeit gegenüber Batterielaufzeit priorisieren werden. Parallele Forschung und Entwicklung bei chipgroßen optisch gepumpten Dampfzellen könnte Quantenmodule bis 2030 auf einige Kubikzentimeter schrumpfen lassen.

Nach Achsenausrichtung: Sensorfusion treibt das Wachstum bei Mehrachsensystemen

Dreiachsige Kompasse entfielen 2025 noch auf 61,18 % der Lieferungen, da sie die Kostengrenzen für Smartphones und Drohnen erfüllen und über gut etablierte Legacy-Software-Stacks verfügen. Der E-Compass-Marktanteil für ein- und zweiachsige Einheiten sank auf 12 %, da Entwickler mechanische Ausrichtungsbeschränkungen ablehnen. Sechs- und neunachsige Pakete, die Beschleunigungsmesser und Kreisel integrieren, werden im Zeitraum 2026–2031 voraussichtlich um 10,57 % steigen, unterstützt durch den Schritt der Automobil-Tier-1-Zulieferer zu Einzelsystem-in-Package-Einheiten, die 40 % der Leiterplattenfläche einsparen und eng gekoppelte Kalman-Filter ermöglichen.

Im Automobilbereich bieten duale 9-Achsen-Konfigurationen Redundanz zur Erfüllung der ISO-26262-Konformitätsanforderungen und gewährleisten eine Notlenkung, selbst wenn ein Sensor ausfällt. Wearables nutzen 9-Achsen-Hubs zur Gestenerkennung und Sturzerkennung, da Magnetometerdaten die Klassifikatorgenauigkeit um 15 % verbessern, wenn zwischen Rotation und Translation unterschieden wird. PNI Sensors auf dem RM3100 basierender NaviGuider bündelt kontinuierliche Hart- und Weicheisen-Autokalibrierung, ausgerichtet auf Ozeangleiter, die nicht auftauchen können, um manuelle Routinen durchzuführen. Da nachgelagerte Firmware Sensorfusionsbibliotheken vereinheitlicht, wechseln Hersteller von diskreten Kompassen zu integrierten Hubs, die Quaternionenvektoren mit 200 Hz direkt an Anwendungsprozessoren liefern und so die Entwicklungszeit verkürzen.

Nach Anwendung: Medizinische Wearables überholen Unterhaltungselektronik

Unterhaltungselektronik entfiel 2025 auf 38,63 % der Nachfrage, angetrieben durch 1,3 Milliarden Smartphones und 320 Millionen Wearables, die mit Navigations- und Gestenfunktionen ausgeliefert wurden. Das Wachstum von Jahr zu Jahr hat sich jedoch abgeflacht, was Anbieter dazu drängt, medizinische und industrielle Nischen zu erschließen. Medizinische Wearables sind der am schnellsten wachsende Bereich im E-Compass-Markt und expandieren mit einer CAGR von 10,64 %, dank kontinuierlicher Glukosemonitore und Arrhythmie-Pflaster, die Haltungskontext benötigen, um Fehlalarme zu reduzieren.

Automobilsysteme absorbierten 2025 28 % des Umsatzes, da elektronische Stabilitätskontrolle, Spurhalteassistenz und automatisiertes Parken zunahmen. Der E-Compass-Markt im Gesundheitswesen gewinnt an Boden, da die regulatorischen Wege der US-amerikanischen Arzneimittelbehörde (FDA) für digitale Therapeutika Trägheitsdaten nun als klinische Evidenz anerkennen. In einer klinischen Studie aus dem Jahr 2025 reduzierten haltungskorrigierte Glukosemessungen falsche Hypoglykämie-Alarme um 22 %, was einen Sensorkostenaufwand von 2–3 USD leicht rechtfertigt. Luft- und Raumfahrt sowie Verteidigung stützten sich auf strahlungsgehärtete Fluxgate- und aufkommende Quantenmodule für Satelliten, was 18 % des Wertes ausmachte, während industrielle Robotik und Lagerautomatisierungsfahrzeuge neigungskompensierte Kursangaben auf geneigten Böden benötigten, was etwa 12 % der Lieferungen ausmachte. Marinekunden bestehen auf druckfesten Gehäusen für 4.000 Meter Tiefe – eine Tiefe, bei der Teledynes Compact Navigator einen faseroptischen Kreisel und Kompass für eine Genauigkeit von 0,10 Grad koppelt.

Nach Formfaktor: SoC-Integration beschleunigt sich

Integrierte Sensorkombinationsmodule entfielen 2025 auf 47,77 % des Formfaktorumsatzes, da Smartphone- und Wearable-Erstausrüster Einzelanbieter-Pakete bevorzugen, die den Montageaufwand auf Leiterplattenebene um 15 % senken. Die Marktgröße des E-Compass für in System-on-Chip eingebettete Kompasse wächst mit 10,78 %, da mobile Anwendungsprozessoren Magnetometer-Frontends und Sensorfusions-DSP-Blöcke integrieren und so Designs mit einer Z-Höhe unter 6 mm in faltbaren Telefonen und Tablets ermöglichen.

Diskrete Module behielten einen Anteil von 32 %, bevorzugt von Automobil- und Industrieingenieuren, die Plug-and-Play-Qualifikationszyklen schätzen, die Sensor-Upgrades von Host-Neudesigns entkoppeln. Entwicklungsboards und kundenspezifische anwendungsspezifische integrierte Schaltkreise entfielen auf 8 % des Umsatzes und bedienen Forschungslabore sowie Verteidigungsunternehmen, die Strahlungshärtung oder maßgeschneiderte Leistungsprofile benötigen. Asahi Kaiseis AK09974C in einem 1,2 × 1,2 mm Chip-Scale-Gehäuse veranschaulicht Miniaturisierungstrends und ermöglicht es Hörgeräten und implantierbaren Pumpen, Orientierungssensoren mit vernachlässigbarem Volumennachteil zu integrieren. Tier-1-Automobilzulieferer fordern nun 3 × 3 mm Multi-Die-Module, die Kompass, Beschleunigungsmesser, Kreisel und Barometer bündeln, was die Teileanzahl um 60 % reduziert und die ISO-26262-Dokumentation vereinfacht.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel 2025 auf 48,79 % des Wertes, angetrieben durch China, Japan und Südkorea, die etwa 70 % der weltweiten Hall-Effekt- und AMR-Chips liefern. Trotz des großen E-Compass-Marktanteils stehen regionale Akteure unter Margendruck, da Automobilqualifikationszyklen über 24 Monate dauern und Erstausrüster eine Null-Fehler-Lieferung fordern. China absorbiert 35 % der lokalen Lieferungen durch die inländische Telefon- und Elektrofahrzeugmontage, doch Exportbeschränkungen für hochwertige Fluxgate- und Quantensensoren begrenzen die Verteidigungsabnahme und veranlassen einheimische Unternehmen wie Bewis Sensing, die Lücke zu füllen.

Japan und Südkorea sind auf Automobilqualitäts-TMR- und integrierte Inertialmesseinheitsmodule unter langfristigen Verträgen mit europäischen und nordamerikanischen Erstausrüstern spezialisiert, die das Volumen bis 2028 garantieren. Indien entwickelt sich zu einem führenden Elektronikfertigungszentrum, unterstützt durch Anreize für die Elektronikindustrie in Höhe von insgesamt 1,2 Milliarden USD im Zeitraum 2024–2025, was das Land als kostengünstige Alternative für Verbraucher- und Industriemärkte positioniert. Die Marktgröße des E-Compass im asiatisch-pazifischen Raum wird voraussichtlich stetig, aber mit geringeren Margen als in westlichen Regionen wachsen.

Der Nahe Osten zeigt die schnellste Entwicklung mit einer prognostizierten CAGR von 19,84 % bis 2031, da Saudi-Arabiens Vision 2030 die lokale Sensorproduktion vorantreibt und Verteidigungsprogramme ITAR-freie Navigationssysteme beschaffen. Teledynes Eröffnung seines Werks in Dammam im Jahr 2025 und KROHNEs Lokalisierungs-Absichtserklärung im Jahr 2026 unterstreichen den Aufstieg regionaler Lieferketten. Nordamerika und Europa zusammen entfielen 2025 auf 32 % des Umsatzes, angetrieben durch die Luft- und Raumfahrt-, Verteidigungs- und Industrierobotiksektoren, die strahlungsgehärtete, neigungskompensierte Kompasse fordern. Südamerika blieb unter 5 %, aber die Präzisionslandwirtschaft in Brasilien und Argentinien fördert die Einführung von GNSS-gestützten Kompassarrays für zentimetergenaue Reihenführung.

Wettbewerbslandschaft

Der E-Compass-Markt ist mäßig konzentriert, wobei STMicroelectronics, Bosch Sensortec, TDK-InvenSense, Asahi Kasei und Honeywell zusammen etwa 55 % des Umsatzes 2025 ausmachen. Etablierte Unternehmen verteidigen ihre Automobil- und Industriepositionen mit AEC-Q100-qualifizierten Portfolios, 18- bis 24-monatigen Validierungspipelines und mehrjährigen Lieferverträgen, die kleinere Wettbewerber nur schwer erreichen können. STMicroelectronics' Übernahme der MEMS-Sensorsparte von NXP im Februar 2026 für 950 Millionen USD fügte Beschleunigungsmesser, Kreisel und Magnetometer hinzu und machte das Unternehmen zum zweitgrößten MEMS-Anbieter der Welt, was seine Verhandlungsmacht gegenüber Tier-1-Kunden stärkt.

Bosch Sensortec investiert in On-Chip-Sensorfusions-DSPs, die Quaternionen direkt ausgeben, den Overhead des Host-Prozessors reduzieren und die Softwareintegration für Erstausrüster verkürzen. TDK-InvenSense nutzt seine PositionSense-TMR-Plattform in Verbindung mit AEC-Q100-Klasse-1-Inertialmesseinheiten, um in Level-2+-ADAS-Pipelines einzudringen. Asahi Kasei differenziert sich durch Crowdsourcing-Magnetfeldkartierung und subminiaturisierte Hörgerätegehäuse. Honeywell und Analog Devices konzentrieren sich auf hochzuverlässige Luft- und Raumfahrt- sowie Industriemodule mit strahlungstoleranter Auslegung.

Start-ups wie VectorNav und PNI Sensor setzen auf Edge-KI-Kalibrierungs-Koprozessoren, die Hart- und Weicheisen-Offsets in Echtzeit beseitigen. Chinesische Gießereien, die Provinzsubventionen erhalten, unterbieten westliche Wettbewerber um 10–15 %, was Preiswettbewerb auslöst, aber auch Exportkontrollbedenken aufwirft. Quantenkompass-Innovatoren, die durch Verteidigungsverträge unterstützt werden, zielen auf Genauigkeit unter einem Grad ohne magnetische Kalibrierung ab – ein technologischer Sprung, der die Wettbewerbshierarchien in den späten 2020er Jahren neu ordnen könnte. Normungsgremien, darunter IEEE- und IEC-Ausschüsse, entwickeln Testprotokolle für Interferenzimmunität und Kalibrierungsdrift, wobei STMicroelectronics und Infineon Technologies AG die Entwurfsbeiträge anführen.

Marktführer im E-Compass-Bereich

STMicroelectronics N.V.

Honeywell International Inc.

Robert Bosch GmbH (Bosch Sensortec GmbH)

Asahi Kasei Microdevices Corporation

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: STMicroelectronics schloss die Übernahme der MEMS-Sensorsparte von NXP für 950 Millionen USD ab und vereinte automobilqualifizierte Trägheits- und Magnetsensoren unter einem einzigen Portfolio.

- Februar 2026: KROHNE unterzeichnete eine Absichtserklärung mit Saudi Sensing zur Lokalisierung der Versorgung mit Instrumentierungstechnik für Öl, Gas und Petrochemie, im Einklang mit der Vision 2030.

- Januar 2026: Bosch Sensortec stellte auf der CES die BMI5-Inertialmesseinheitsplattform vor, die einen Kompass, eine 6-Achsen-Inertialmesseinheit und einen On-Chip-Fusionskoprozessor mit einem Aktivstrom von 1,8 mA integriert.

- Dezember 2025: Asahi Kasei kooperierte mit Aizip, um eine per Crowdsourcing erstellte Magnetfeldkarte aufzubauen, die die Smartphone-Kalibrierungsintervalle von Tagen auf Stunden verkürzt.

Umfang des globalen E-Compass-Marktberichts

Der E-Compass-Markt bezeichnet die globale Industrie, die elektronische Kompasslösungen entwirft, entwickelt, herstellt und vermarktet, die digitale Orientierung, Kursbestimmung und Richtungssensierung über ein breites Spektrum elektronischer und industrieller Systeme hinweg ermöglichen. E-Kompasse nutzen Magnetsensortechnologien zur Erfassung des Erdmagnetfeldes und zur Bestimmung der Richtungsposition, häufig integriert mit Beschleunigungsmessern, Kreiseln und Sensorfusions-Software zur Verbesserung der Navigationsgenauigkeit und Bewegungsverfolgung.

Der E-Compass-Marktbericht ist segmentiert nach Technologie (Hall-Effekt, Anisotrop, Giant, Tunnel-Magnetowiderstand, Fluxgate, Magneto-Induktiv und Quanten), Achsenausrichtung (1-2-Achsen, 3-Achsen sowie 6- und 9-Achsen-Sensorfusion), Anwendung (Unterhaltungselektronik, Automobil, Luft- und Raumfahrt sowie Verteidigung, Industrie und Robotik, Marine und Unterwasser sowie Gesundheitswesen), Formfaktor (diskrete Kompassmodule, integrierte Sensorkombinationen, SoC-eingebetteter E-Compass sowie Entwicklungsboards und kundenspezifische anwendungsspezifische integrierte Schaltkreise) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hall-Effekt |

| Anisotrop, Giant, Tunnel-Magnetowiderstand |

| Fluxgate |

| Magneto-Induktiv |

| Quanten |

| 1-2-Achsen |

| 3-Achsen |

| 6- und 9-Achsen-Sensorfusion |

| Unterhaltungselektronik |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie und Robotik |

| Marine und Unterwasser |

| Gesundheitswesen und Wearables |

| Diskrete Kompassmodule |

| Integrierte Sensorkombinationen |

| SoC-eingebetteter E-Compass |

| Entwicklungsboards und kundenspezifische anwendungsspezifische integrierte Schaltkreise |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Hall-Effekt | ||

| Anisotrop, Giant, Tunnel-Magnetowiderstand | |||

| Fluxgate | |||

| Magneto-Induktiv | |||

| Quanten | |||

| Nach Achsenausrichtung | 1-2-Achsen | ||

| 3-Achsen | |||

| 6- und 9-Achsen-Sensorfusion | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industrie und Robotik | |||

| Marine und Unterwasser | |||

| Gesundheitswesen und Wearables | |||

| Nach Formfaktor | Diskrete Kompassmodule | ||

| Integrierte Sensorkombinationen | |||

| SoC-eingebetteter E-Compass | |||

| Entwicklungsboards und kundenspezifische anwendungsspezifische integrierte Schaltkreise | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der E-Compass-Markt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 4,63 Milliarden USD erreichen und ab 2026 mit einer CAGR von 10,29 % wachsen.

Welche Technologie gewinnt am schnellsten an Bedeutung?

Quantenkompasse auf Basis von Stickstoff-Fehlstellen-Diamant und optisch gepumpten Dampfzellen werden bis 2031 voraussichtlich mit 10,99 % wachsen.

Warum wächst der Nahe Osten schneller als andere Regionen?

Verteidigungsbeschaffung unabhängig von Exportkontrollen und Lokalisierungspläne der Vision 2030 treiben eine prognostizierte CAGR von 19,84 % in der Region an.

Was treibt den Wandel hin zur Mehrachsen-Sensorfusion an?

Der Redundanzbedarf der ISO 26262 im Automobilbereich und die Gestenerkennung bei Wearables begünstigen 6-Achsen- und 9-Achsen-Pakete, die Beschleunigungsmesser und Kreisel integrieren.

Wie gehen Anbieter mit magnetischen Interferenzen in Städten um?

Anbieter integrieren eine auf maschinellem Lernen basierende automatische Kalibrierung, die per Crowdsourcing erstellte Magnetfeldkarten nutzt, um Drift ohne Benutzereingriff zu unterdrücken.

Wird der Markt stärker konsolidiert?

Ja, Übernahmen wie der Kauf der MEMS-Sparte von NXP durch STMicroelectronics im Jahr 2026 veranschaulichen einen Trend zur Skalierung, aber über 45 % des Umsatzes entfallen noch immer auf kleinere Akteure.

Seite zuletzt aktualisiert am: