Taille et part du marché des emballages pour le commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 89.07 Milliards de dollars |

| Taille du Marché (2031) | 168.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pour le commerce électronique par Mordor Intelligence

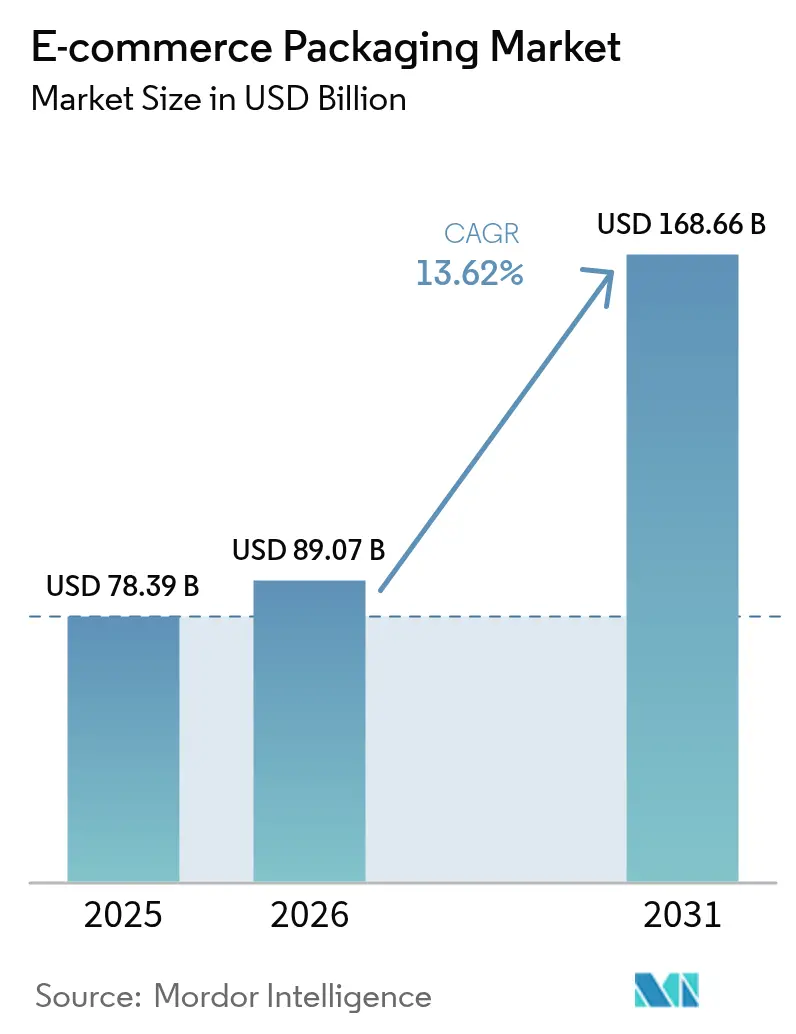

La taille du marché des emballages pour le commerce électronique devrait passer de 78,39 milliards USD en 2025 à 89,07 milliards USD en 2026 et devrait atteindre 168,66 milliards USD d'ici 2031 à un TCAC de 13,62 % sur la période 2026-2031.

La croissance des volumes découle de l'essor des transactions de vente au détail en ligne, où chaque expédition de colis individuel remplace ce qui était autrefois une livraison groupée en magasin. Les mandats réglementaires pénalisant les matériaux difficiles à recycler, conjugués aux avancées rapides de l'automatisation et des logiciels de conception adaptée au produit, continuent de stimuler la demande d'emballages plus intelligents, plus légers et plus durables. La substitution des matériaux vers le papier, les bioplastiques et les films souples mono-matériaux s'accélère à mesure que les marques s'alignent sur les nouveaux quotas de contenu recyclé tout en protégeant les marchandises dans les réseaux logistiques omnicanaux. Parallèlement, les attentes des consommateurs en matière d'expériences de déballage haut de gamme obligent les vendeurs à équilibrer l'esthétique et la circularité en fin de vie, élevant l'emballage d'un centre de coûts à un actif de marque générateur de revenus[1]Sustainable Packaging Coalition, "Guide de conception d'emballages de protection," sustainablepackaging.org.

Principaux enseignements du rapport

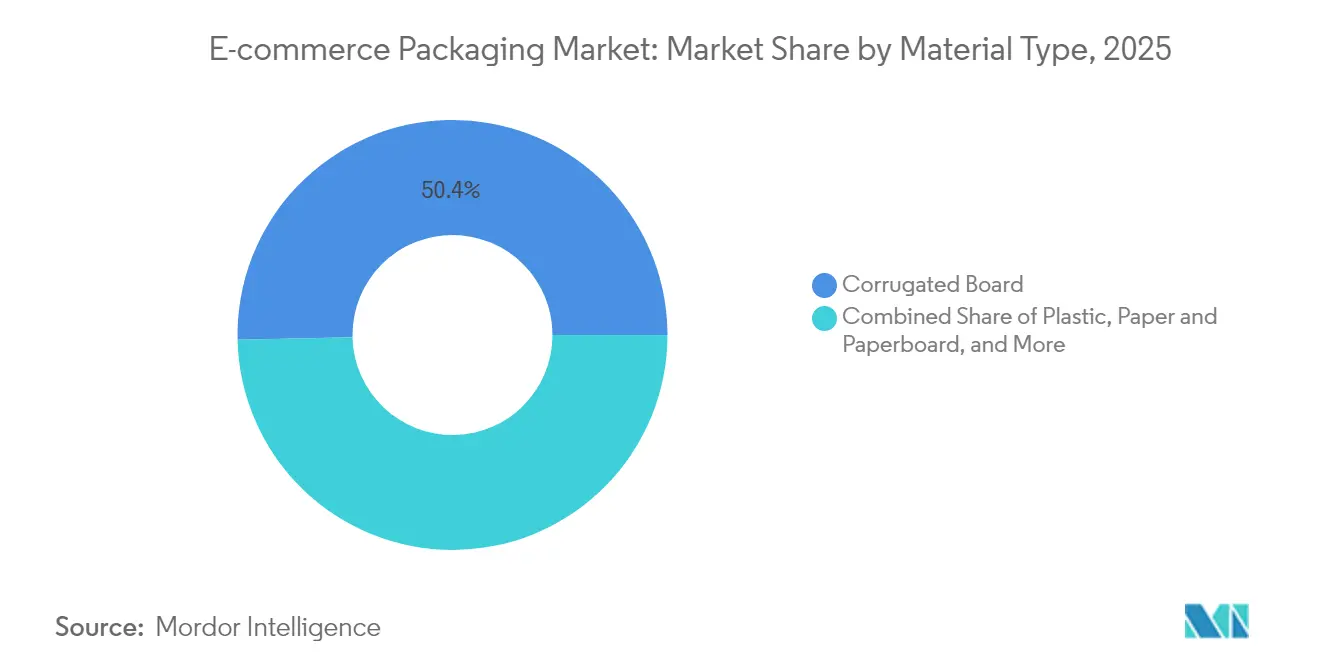

- Par type de matériau, le carton ondulé détenait 50,35 % de la part du marché des emballages pour le commerce électronique en 2025, tandis que les bioplastiques devraient se développer à un TCAC de 14,72 % jusqu'en 2031.

- Par format d'emballage, les boîtes et cartons représentaient 61,20 % de la taille du marché des emballages pour le commerce électronique en 2025 ; les systèmes de protection par rembourrage et calage progressent à un TCAC de 15,95 % jusqu'en 2031.

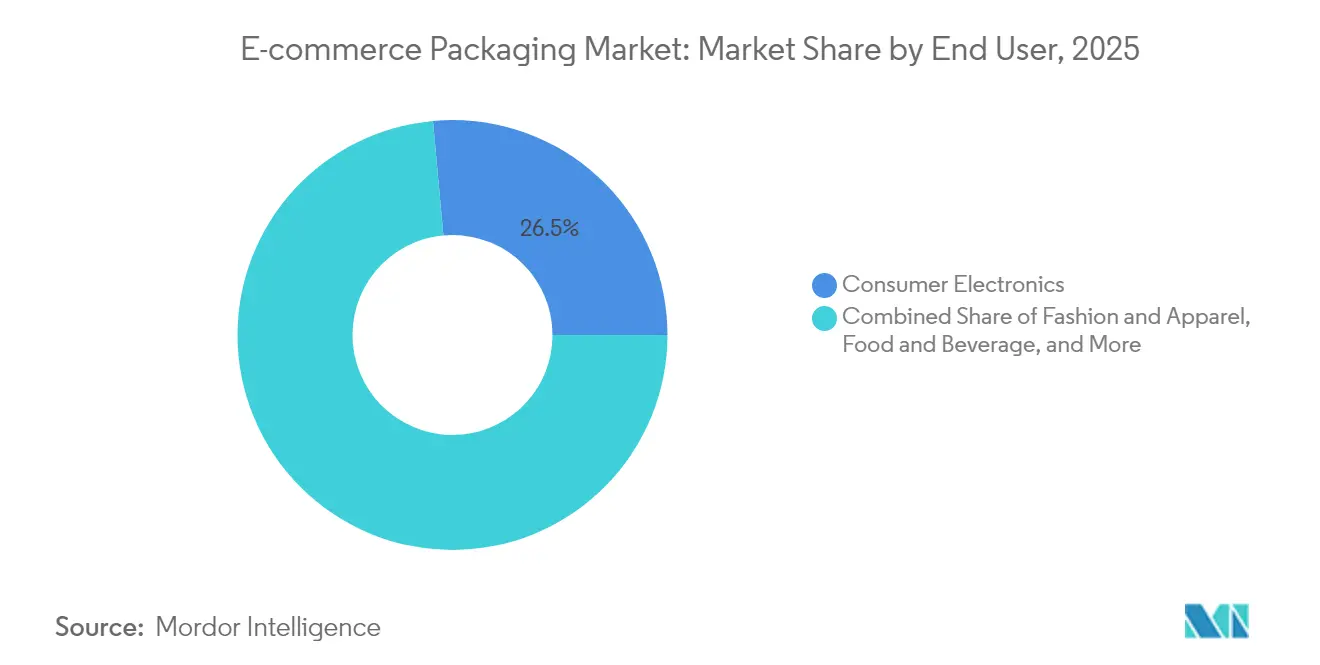

- Par utilisateur final, l'électronique grand public représentait 26,45 % de la taille du marché des emballages pour le commerce électronique en 2025 ; l'épicerie et le commerce rapide devraient connaître la croissance la plus rapide à un TCAC de 14,55 % entre 2026 et 2031.

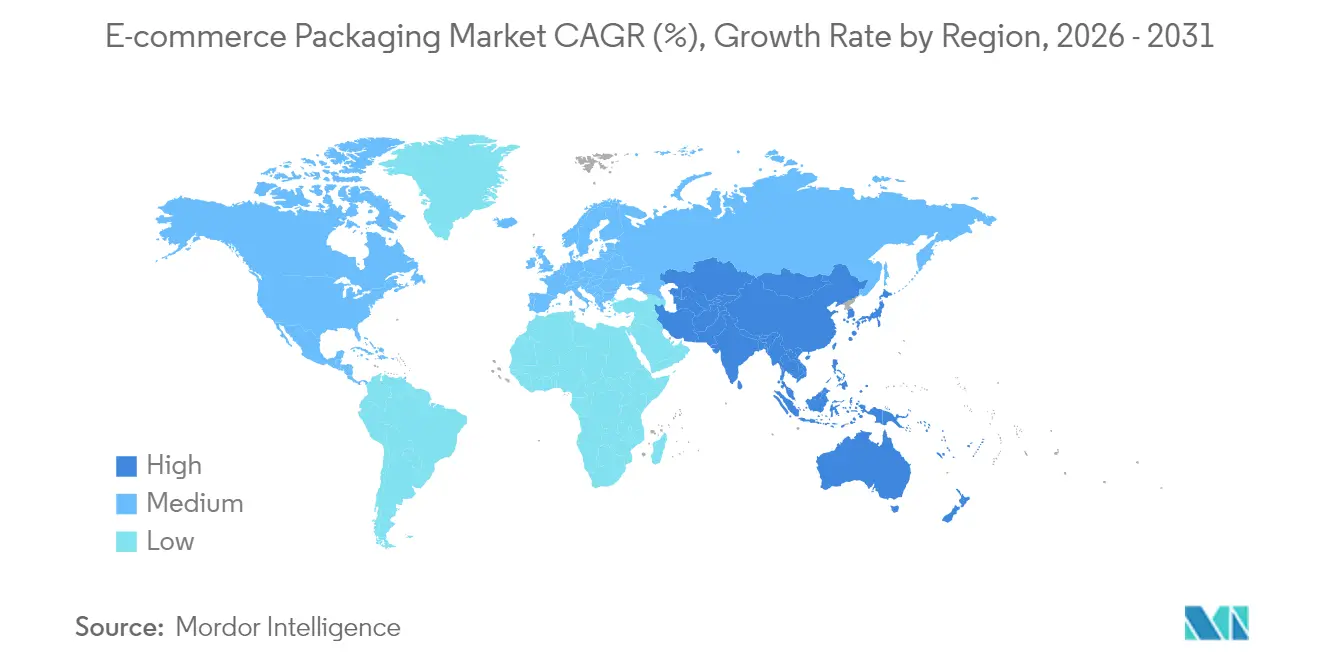

- Par géographie, l'Asie-Pacifique détenait 51,30 % de la part des revenus du marché des emballages pour le commerce électronique en 2025 et se développe à un TCAC de 15,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages pour le commerce électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du volume brut de marchandises du commerce en ligne | +3.20% | Mondial, Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Évolution vers des formats légers et souples pour réduire les frais de poids volumétrique | +2.10% | Amérique du Nord et Union européenne en tant que précurseurs, diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les réglementations en matière de durabilité accélèrent l'adoption du papier et des matériaux biosourcés | +2.80% | Union européenne au cœur, Amérique du Nord en suiveur, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| L'« expérience de déballage » comme canal d'engagement de marque | +1.40% | Mondial, segments premium concentrés dans les marchés développés | Long terme (≥ 4 ans) |

| Automatisation adaptée au produit par intelligence artificielle réduisant les déchets de matériaux | +1.90% | Adoption précoce en Amérique du Nord et dans l'Union européenne, montée en puissance en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor rapide du commerce rapide et de la vente par abonnement | +2.40% | Centres urbains dans le monde entier, Inde et Chine en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du volume brut de marchandises du commerce en ligne

La valeur brute des marchandises du commerce électronique continue de progresser à deux chiffres dans le monde entier, et chaque commande supplémentaire est expédiée dans son emballage de protection, multipliant la demande d'emballages plus vite que les ventes au détail globales. Les 165 zones pilotes transfrontalières de la Chine à elles seules ont traité près de 20 millions de colis par jour en 2024, soulignant comment l'expansion du volume brut de marchandises au niveau national alimente directement la consommation de carton ondulé et de pochettes d'expédition. Les opérateurs de commerce rapide dans les villes indiennes ciblent désormais des fenêtres de livraison d'épicerie de 10 à 15 minutes, augmentant les ratios emballage/produit car les articles frais fragiles sont expédiés individuellement plutôt qu'en caisses en vrac. Le commerce par abonnement amplifie encore les volumes, les expéditions récurrentes livrant des réapprovisionnements mensuels dans des cartons à l'effigie des marques. Les circuits commerciaux plus longs dans le commerce transfrontalier, des centres de traitement de Shenzhen aux consommateurs occidentaux, accroissent le besoin de cannelures plus épaisses et de calages techniques capables de résister à une manutention multimodale. Ces évolutions en termes de volume et de performance ancrent la trajectoire de croissance du marché mondial des emballages pour le commerce électronique.

Évolution vers des formats légers et souples

La tarification au poids volumétrique des transporteurs pénalise les cartons à moitié vides, poussant les vendeurs à adopter des pochettes de taille adaptée, des sachets pliables et des sacs à soufflets qui réduisent l'espace vide et les frais de transport. L'initiative d'emballage à la demande d'Amazon a réduit les dommages lors de l'expédition de 24 % et diminué les coûts de fret sortant de 5 % en associant un logiciel d'apprentissage automatique à des ensacheuses automatiques qui scellent le film autour de chaque commande. Les catégories à faibles marges, comme la mode rapide, s'appuient sur des pochettes souples en polyéthylène pour maintenir les coûts d'emballage en dessous de 5 % de la valeur du produit, tandis que les films mono-matériaux répondent aux règles de recyclabilité sans sacrifier les gains de densité. L'adoption précoce est la plus forte aux États-Unis et en Europe, mais la tendance s'accélère en Asie-Pacifique, où les coûts du dernier kilomètre peuvent dépasser 30 % des dépenses logistiques totales. À mesure que les transporteurs resserrent leur tarification volumétrique, les formats légers sont susceptibles de capter une part croissante du marché des emballages pour le commerce électronique.

Les réglementations en matière de durabilité accélèrent l'adoption du papier et des matériaux biosourcés

Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, entré en vigueur en janvier 2025, impose 30 % de contenu recyclé dans tous les emballages plastiques d'ici 2030, avec des frais de responsabilité élargie des producteurs éco-modulés pénalisant les formats non recyclables. Les entreprises en conformité se tournent vers des enveloppes à base de papier et des polymères biosourcés pour contourner les multiplicateurs de frais, catalysant la « papérisation » des emballages du commerce électronique. Patagonia a remplacé les boîtes d'expédition en fibres vierges par des fibres moulées à base de déchets agricoles, réduisant considérablement l'utilisation des ressources forestières tout en satisfaisant aux exigences de recyclage en bordure de trottoir. Des cadres similaires en Californie, en Oregon et au Colorado étendent les structures de frais à l'Amérique du Nord. Les précurseurs gagnent en crédibilité dans la chaîne d'approvisionnement et évitent de futurs obstacles à l'accès au marché, conférant aux réglementations en matière de durabilité l'un des impacts positifs les plus élevés sur la croissance du marché des emballages pour le commerce électronique.

L'expérience de déballage comme canal de marque

L'emballage joue désormais à la fois le rôle d'expéditeur et de narrateur. Les pochettes en papier repensées de H&M ont éliminé 2 000 tonnes de plastique annuel tout en ajoutant des graphismes intérieurs imprimés qui rehaussent l'expérience client. Les marques de luxe en vente directe aux consommateurs intègrent des puces NFC à l'intérieur de boîtes rigides pour authentifier les produits et susciter un engagement numérique après l'achat. Les plateformes sociales amplifient ces efforts, les vidéos de « déballage » se classant régulièrement parmi les contenus les plus consultés du commerce électronique. À mesure que le contenu généré par les utilisateurs devient un multiplicateur marketing à faible coût, même les enseignes à prix abordables introduisent du papier de soie à l'effigie de la marque et des doublures de boîtes à impression variable. Le double besoin d'attrait esthétique et de recyclabilité oblige cependant les marques à investir dans des encres à base d'eau, le gaufrage et les adhésifs mono-matériaux pour maintenir la compatibilité en fin de vie. Cette dynamique de tension entre beauté et responsabilité sous-tend la croissance du segment premium au sein du marché plus large des emballages pour le commerce électronique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les interdictions de plastiques et les frais de responsabilité élargie des producteurs augmentent les coûts de conformité | -1.80% | Union européenne en premier lieu, répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Volatilité des prix du papier kraft et des résines | -2.30% | Mondial, Amérique du Nord et Europe les plus exposées | Court terme (≤ 2 ans) |

| Taux de dommages et de retours dans le commerce transfrontalier | -1.10% | Routes commerciales mondiales | Moyen terme (2 à 4 ans) |

| Audits d'empreinte carbone face aux lacunes en matière de données | -0.90% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions strictes de plastiques et les frais de responsabilité élargie des producteurs font grimper les coûts

Les régimes de responsabilité élargie des producteurs prélèvent des frais qui varient selon la recyclabilité réelle de chaque matériau, doublant le coût des pochettes multicouches difficiles à recycler dans certains marchés de l'Union européenne. La loi californienne de prévention de la pollution plastique impose des frais forfaitaires sur chaque kilogramme d'emballage vendu, contraignant les marques à revoir leurs portefeuilles ou à absorber les pénalités. Les petits vendeurs en ligne dépourvus de personnel réglementaire peinent à remplir les déclarations de frais, faisant pencher l'avantage concurrentiel vers les acteurs intégrés capables de répartir les coûts fixes de conformité sur des volumes plus importants. Ces vents contraires financiers réduisent le TCAC potentiel du marché des emballages pour le commerce électronique au cours des deux prochaines années.

La volatilité des prix du papier kraft et des résines comprime les marges

Les pics énergétiques et les arrêts d'usines ont fait grimper les prix du papier de couverture nord-américain de 70 USD par tonne au début de 2025, faisant passer les marges des usines de boîtes en dessous des seuils historiques de 10 %. Les transformateurs de films souples ont subi des fluctuations de prix des résines de 12 % au cours du même trimestre en raison des pannes de vapocraqueurs sur la côte du Golfe qui ont tendu l'offre. L'emballage étant souvent plafonné à 3 à 8 % du coût de revient d'un produit, les propriétaires de marques font face à des arbitrages entre l'absorption des hausses de prix ou leur répercussion sur les consommateurs, ce qui pourrait freiner la demande. Une telle volatilité contraint les investissements dans les extensions de capacité et ralentit la conversion des matériaux dans le secteur des emballages pour le commerce électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques stimulent l'innovation malgré la domination du carton ondulé

Le carton ondulé a capté 50,35 % du marché des emballages pour le commerce électronique en 2025 grâce à son efficacité économique, sa haute résistance à l'empilage et sa recyclabilité quasi universelle en bordure de trottoir. Le segment continue de bénéficier de la norme nationale chinoise de qualité des emballages express, qui formalise les grades de cannelure pour les expéditions nationales et à l'exportation. Parallèlement, les bioplastiques constituent le groupe de matériaux à la croissance la plus rapide avec un TCAC de 14,72 % jusqu'en 2031, reflétant à la fois les vents réglementaires favorables et l'évolution du sentiment des consommateurs. Les transformateurs mélangent le PLA avec des matières recyclées post-consommation pour créer des pochettes répondant aux seuils de 30 % de contenu recyclé de l'Union européenne sans compromettre les performances en traction. Les investissements dans des installations de fermentation évolutives en Asie du Sud-Est réduiront progressivement les primes sur les bio-résines, permettant une adoption plus large au-delà des cosmétiques haut de gamme et des vendeurs d'aliments biologiques.

Les propriétaires de marques équilibrent la protection fiable du carton ondulé avec des alternatives renouvelables pour réduire les émissions de portée 3. Bien que le carton ondulé domine en volume, les bioplastiques apportent une différenciation ; les vendeurs d'électronique en vente directe aux consommateurs vantent les manchons rétractables en film compostable comme une mise à niveau visible en matière de durabilité. Les opérateurs traditionnels de polyéthylène et de polypropylène répondent en concevant des variantes mono-matériaux compatibles avec le recyclage mécanique, cherchant à défendre leur part. La coexistence de polymères renouvelables et d'origine fossile signale une transition, et non un remplacement du jour au lendemain, garantissant que les deux groupes de matériaux restent essentiels au marché des emballages pour le commerce électronique.

Par format d'emballage : les solutions de protection dépassent les boîtes traditionnelles

Les boîtes et cartons ont généré 61,20 % de la taille du marché des emballages pour le commerce électronique en 2025, reflétant leur polyvalence pour toutes les références, de l'habillement aux petits appareils électroménagers. Pourtant, les systèmes de protection, les coussins de rembourrage, la pulpe moulée et les coussins d'air se développent à un TCAC de 15,95 % alors que les détaillants s'attaquent aux retours liés aux dommages en transit. Les entreprises américaines de biens de consommation ont dépensé près de 1 milliard USD en pertes liées aux dommages en 2024, incitant à utiliser des rembourrages plus épais et des inserts techniques qui font passer les taux de casse en dessous de 1 %. La croissance parallèle des pochettes souples pour les articles de mode déplace les cartons rigides, réduisant les déchets de volume et les émissions de CO₂ du dernier kilomètre.

L'épicerie en ligne en chaîne du froid intensifie encore la demande d'isolation spécialisée. Les colis à température contrôlée pour les repas surgelés et les médicaments biologiques nécessitent des doublures à changement de phase qui maintiennent le contenu entre 2 °C et 8 °C pendant 48 heures, faisant progresser les revenus des emballages de protection. Les lignes de conditionnement automatisées combinent désormais des coques en carton ondulé de taille adaptée avec des coussins d'air à la demande, équilibrant performance et débit. Les portefeuilles de formats intégrés donnent aux transformateurs un avantage, leur permettant de répondre à plusieurs besoins dans le cadre d'un contrat unique et de renforcer leur position au sein du secteur des emballages pour le commerce électronique.

Par utilisateur final : le commerce rapide transforme les emballages d'épicerie

L'électronique grand public est resté le plus grand groupe d'acheteurs avec 26,45 % de la part du marché des emballages pour le commerce électronique en 2025, porté par des valeurs de commande moyennes élevées et la nécessité d'une protection multicouche. Les téléphones, ordinateurs portables et consoles de jeux transitent par de longs réseaux de colis, rendant indispensables les sachets antistatiques et les blocs d'angle en polystyrène expansé sur mesure. L'habillement suit de près, mais c'est le canal de l'épicerie et du commerce rapide qui s'accélère le plus vite à un TCAC de 14,55 % jusqu'en 2031. Les livraisons ultrarapides dans les métropoles denses favorisent les sacs en papier étanches enduits de cires biosourcées résistant à la condensation des produits réfrigérés. Les opérateurs de magasins sombres urbains expédient des centaines de micro-commandes par heure, nécessitant des stations de transfert ergonomiques de sac à sac et des caisses emboîtables fines. Les entreprises de kits repas, autre nœud de croissance, intègrent des codes QR sur les packs de glace pour les instructions d'élimination par l'utilisateur final, alliant sécurité alimentaire et sensibilisation à la durabilité. Les marques de cosmétiques et de soins personnels investissent dans un déballage haut de gamme ; les boîtes en carton rigide enveloppées de papier kraft imprimé offrent des repères tactiles qui renforcent le positionnement luxe. Chaque secteur impose ainsi des exigences fonctionnelles et de marque distinctes, soutenant les pipelines de développement de produits dans l'ensemble du marché des emballages pour le commerce électronique.

Analyse géographique

L'Asie-Pacifique a dominé le marché des emballages pour le commerce électronique avec une part de revenus de 51,30 % en 2025 et progresse à un TCAC de 15,39 % jusqu'en 2031. La norme nationale chinoise GB 43352-2023 définit des indicateurs de performance obligatoires pour les emballages express, imposant des attentes de qualité uniformes à 6 millions de vendeurs en ligne actifs. Parallèlement, les ventes du commerce rapide en Inde triplent entre 2025 et 2030, augmentant la demande de sacs légers mais durables performant dans l'humidité de la mousson. Les places de marché d'Asie du Sud-Est adoptent des règles similaires, tirant parti du calage en papier pour réduire les déchets plastiques, renforçant ainsi l'élan régional.

L'Amérique du Nord se classe en deuxième position. Les objectifs californiens de réduction des plastiques à la source et l'interdiction canadienne des mousses difficiles à recycler accélèrent les changements de substrats. Les centres de traitement investissent dans des outils de sélection de boîtes pilotés par intelligence artificielle qui réduisent l'utilisation de carton ondulé de 12 %, soutenant à la fois les objectifs de coût et de durabilité. Les États-Unis incubent également des innovations en chaîne du froid alors que la pénétration de l'épicerie en ligne atteint 16 % en 2025, stimulant la demande de doublures stables en température pour l'alimentation et la pharmacie.

L'Europe reste le banc d'essai mondial de la circularité, avec les mandats de contenu recyclé et de réutilisation du règlement sur les emballages et les déchets d'emballages façonnant des formats qui finissent par se déployer à l'échelle mondiale. Les détaillants en Allemagne pilotent des caisses d'épicerie en ligne réutilisables qui réduisent les emballages à usage unique de 80 % dans les quartiers urbains denses. Ailleurs, le Moyen-Orient et l'Afrique accusent un retard d'adoption mais enregistrent des gains à deux chiffres à mesure que les plateformes transfrontalières étendent leurs empreintes logistiques. Les lacunes d'infrastructure et les complexités douanières tempèrent les volumes, mais la pénétration croissante des smartphones débloque un potentiel à long terme, intégrant les régions émergentes dans l'expansion future du marché des emballages pour le commerce électronique.

Paysage concurrentiel

Le marché des emballages pour le commerce électronique présente une fragmentation modérée, mais la consolidation s'accélère à mesure que les coûts de conformité augmentent. Amcor a finalisé une opération entièrement en actions de 8,4 milliards USD avec Berry Global en avril 2025, créant un champion avec 24 milliards USD de chiffre d'affaires doté de portefeuilles approfondis de films souples et de cartons spéciaux. Trois mois plus tôt, International Paper avait acquis DS Smith, visant 514 millions USD de synergies et élargissant sa présence dans le carton ondulé européen. Smurfit Kappa a fusionné avec WestRock en 2024, formant Smurfit WestRock et commandant instantanément plus de 500 usines de transformation dans 40 pays.

La taille compte car les prochains frais de responsabilité élargie des producteurs exigent des données sur le cycle de vie et des investissements dans des infrastructures en boucle fermée souvent hors de portée des indépendants plus petits. Les grands groupes déploient des jumeaux numériques et des configurateurs en mode logiciel en tant que service qui modélisent en temps réel les compromis entre volume, poids et émissions, aidant les clients à atteindre à la fois leurs objectifs budgétaires et environnementaux, sociaux et de gouvernance. Pendant ce temps, des spécialistes de taille intermédiaire se taillent des niches dans les emballages en chaîne du froid et réutilisables ; la solution de pack de gel de neuf jours de la start-up espagnole Cool Chain étend les rayons de livraison pour les entreprises de kits repas, soulignant comment les sous-segments axés sur la performance peuvent défendre leur pouvoir de fixation des prix même lorsque les marges du carton ondulé de base se compriment.

Les références en matière de durabilité façonnent les listes de présélection des acheteurs. Les boîtes d'affichage à contenu recyclé, les encres à base d'eau et les pochettes certifiées compostables différencient les offres. Cependant, la volatilité des coûts des intrants menace la rentabilité. Les grands acteurs verticalement intégrés couvrent le risque sur le papier de couverture kraft via des papeteries captives, tandis que les transformateurs dépendant d'approvisionnements externes jonglent entre achats au comptant et clauses de répercussion. À mesure que les régulateurs et les places de marché relèvent la barre sur les déclarations de recyclabilité, les partenariats technologiques, et non la seule capacité brute, dicteront probablement les futurs changements de parts au sein du secteur des emballages pour le commerce électronique.

Leaders du secteur des emballages pour le commerce électronique

Amcor PLC

Mondi PLC

International Paper Company

Smurfit Kappa Group PLC

DS Smith PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé sa combinaison de 8,4 milliards USD avec Berry Global, projetant 650 millions USD de synergies annuelles et une accrétion du bénéfice par action de 12 % d'ici l'exercice 2026.

- Février 2025 : International Paper a finalisé son acquisition de DS Smith, émettant 179 847 780 nouvelles actions et visant 514 millions USD de synergies.

- Janvier 2025 : L'Union européenne a appliqué le règlement sur les emballages et les déchets d'emballages, imposant 30 % de contenu recyclé dans les emballages plastiques d'ici 2030.

Périmètre du rapport mondial sur le marché des emballages pour le commerce électronique

Dans les emballages pour le commerce électronique, les entreprises conditionnent leurs produits afin qu'ils soient expédiés au client après avoir été stockés dans un entrepôt. Il s'agit d'un type d'emballage de protection qui doit être capable de supporter le transport et de protéger le produit contre les dommages.

Le marché des emballages pour le commerce électronique est segmenté par matériau (plastiques, carton ondulé, papier et autres matériaux), par secteur d'utilisation final (mode et habillement, électronique grand public, alimentation et boissons, produits de soins personnels et autres utilisateurs finaux), et par géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique)). Les tailles et valeurs de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique |

| Papier et carton |

| Carton ondulé |

| Films souples et pochettes d'expédition |

| Bioplastiques |

| Autres |

| Boîtes et cartons |

| Pochettes et enveloppes |

| Emballages de protection (rembourrage, calage, doublures) |

| Étiquettes, rubans adhésifs et fermetures |

| Systèmes spéciaux et réutilisables |

| Mode et habillement |

| Électronique grand public |

| Alimentation et boissons |

| Soins personnels et cosmétiques |

| Épicerie et commerce rapide |

| Maison et mobilier |

| Autres détaillants en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Plastique | |

| Papier et carton | ||

| Carton ondulé | ||

| Films souples et pochettes d'expédition | ||

| Bioplastiques | ||

| Autres | ||

| Par format d'emballage | Boîtes et cartons | |

| Pochettes et enveloppes | ||

| Emballages de protection (rembourrage, calage, doublures) | ||

| Étiquettes, rubans adhésifs et fermetures | ||

| Systèmes spéciaux et réutilisables | ||

| Par utilisateur final | Mode et habillement | |

| Électronique grand public | ||

| Alimentation et boissons | ||

| Soins personnels et cosmétiques | ||

| Épicerie et commerce rapide | ||

| Maison et mobilier | ||

| Autres détaillants en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages pour le commerce électronique ?

Le marché des emballages pour le commerce électronique est évalué à 89,07 milliards USD en 2026.

À quelle vitesse le marché des emballages pour le commerce électronique devrait-il croître ?

Il est prévu de croître à un TCAC de 13,62 %, pour atteindre 168,66 milliards USD d'ici 2031.

Quelle région est en tête du marché des emballages pour le commerce électronique ?

L'Asie-Pacifique occupe la position de leader avec une part de revenus de 51,30 % en 2025 et les meilleures perspectives de croissance jusqu'en 2031.

Quel matériau représente le plus grand volume dans les emballages pour le commerce électronique ?

Le carton ondulé reste le matériau dominant, captant 50,35 % du volume mondial en 2025.

Pourquoi les formats d'emballages de protection gagnent-ils en dynamisme ?

Les détaillants se concentrent sur la réduction des dommages, les solutions de rembourrage et de calage progressant à un TCAC de 15,95 % car elles réduisent les retours et améliorent l'expérience client.

Comment les réglementations influencent-elles les choix de matériaux ?

Les mandats de contenu recyclé de l'Union européenne et de l'Amérique du Nord poussent les marques vers des alternatives à base de papier et biosourcées qui évitent l'escalade des frais de responsabilité élargie des producteurs tout en soutenant les objectifs d'économie circulaire.

Dernière mise à jour de la page le: