Taille et part du marché des étiquettes électroniques de gondole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

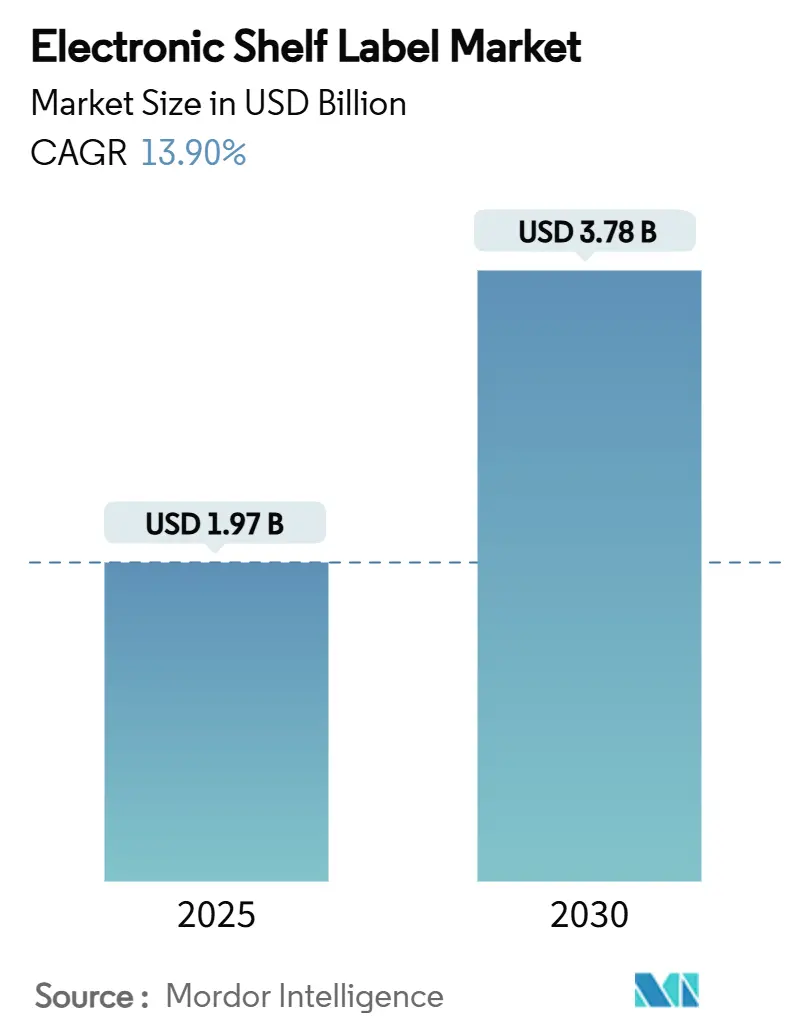

| Taille du Marché (2025) | 1.97 Milliards de dollars |

| Taille du Marché (2030) | 3.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des étiquettes électroniques de gondole par Mordor Intelligence

Le marché des étiquettes électroniques de gondole était évalué à 1,97 milliard USD en 2025 et devrait s'étendre à 3,78 milliards USD d'ici 2030, enregistrant un TCAC de 13,9 %. Les divulgations obligatoires telles que le passeport produit numérique de l'UE, la concurrence soutenue des prix omnicanaux, et la réduction des délais d'approvisionnement en semi-conducteurs encouragent les détaillants à abandonner les étiquettes papier. Les déploiements à grande échelle par les chaînes de premier rang signalent une acceptation généralisée, tandis que les plateformes compatibles IA et les innovations en matière de batteries prolongent la durée de vie des produits et réduisent les visites de maintenance. Les réglementations de l'Asie-Pacifique, notamment l'objectif d'automatisation complète des magasins de proximité du Japon pour 2025, accélèrent davantage l'adoption, et la hausse des coûts de main-d'œuvre en Amérique du Nord renforce l'argument financier pour l'automatisation des étiquettes sur des milliers de références. Collectivement, ces forces dessinent un marché qui n'est plus seulement motivé par les économies de coûts mais par la conformité, la transparence des données et l'expérience client.

Points clés du rapport

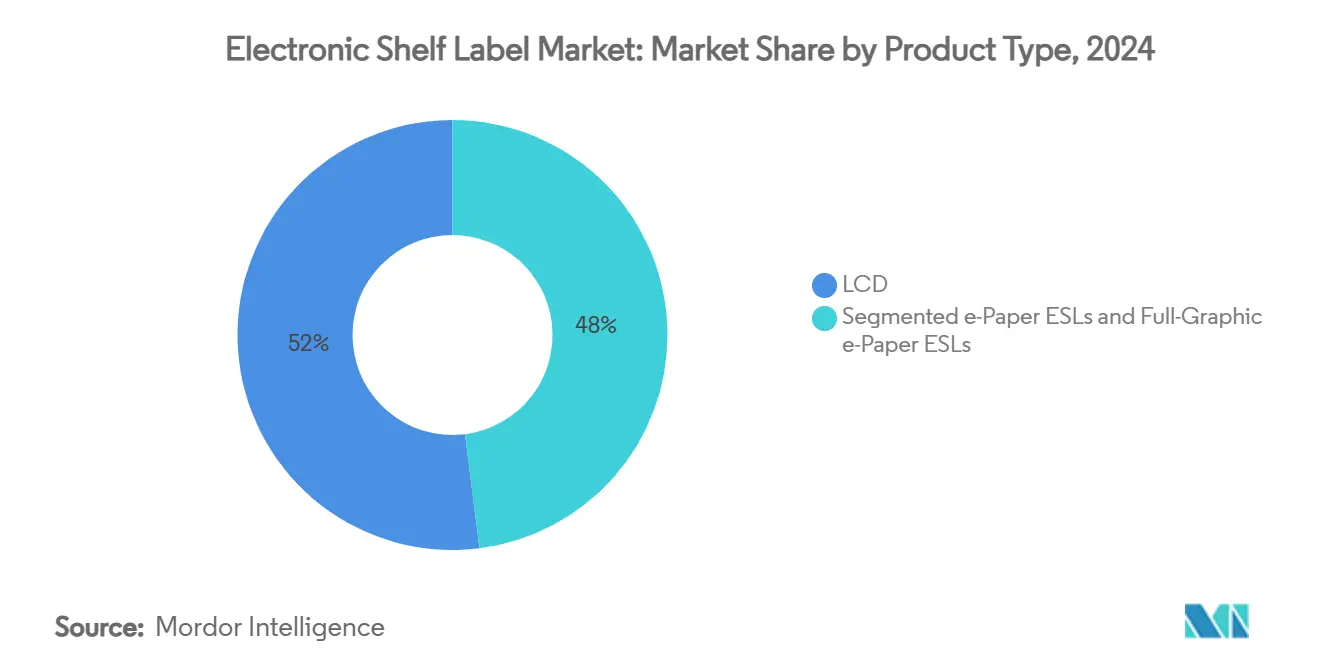

- Par type de produit, les unités LCD détenaient 52 % de la part du marché des étiquettes électroniques de gondole en 2024, tandis que les unités e-Paper graphiques complètes devraient croître à un TCAC de 20,5 % jusqu'en 2030.

- Par technologie de communication, les systèmes radiofréquence commandaient 61 % de la part des revenus en 2024, tandis que les solutions de communication en champ proche devraient afficher le TCAC le plus rapide de 16,21 % jusqu'en 2030.

- Par composant, les écrans représentaient 45 % des coûts totaux du système en 2024 ; les batteries représentent la ligne de coût la plus rapidement croissante avec une prévision de TCAC de 17,1 %.

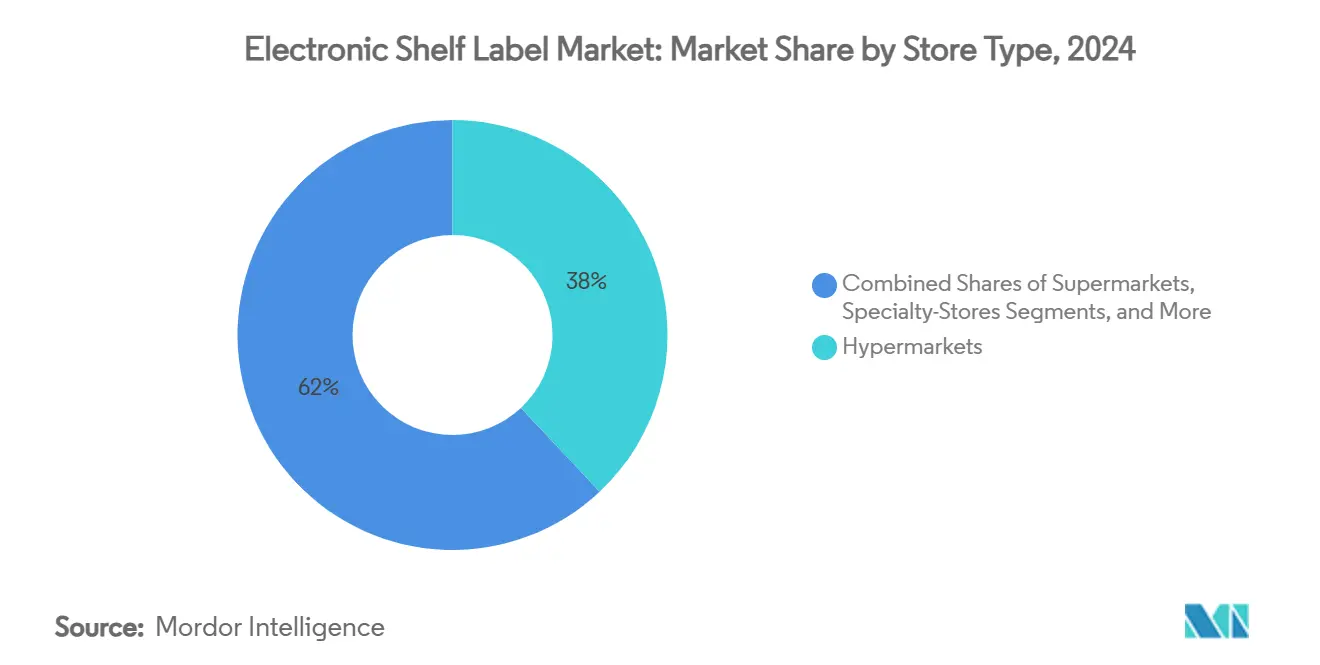

- Par type de magasin, les hypermarchés ont déployé 38 % des étiquettes installées en 2024, tandis que les magasins spécialisés devraient enregistrer le TCAC le plus élevé de 14,51 % jusqu'en 2030.

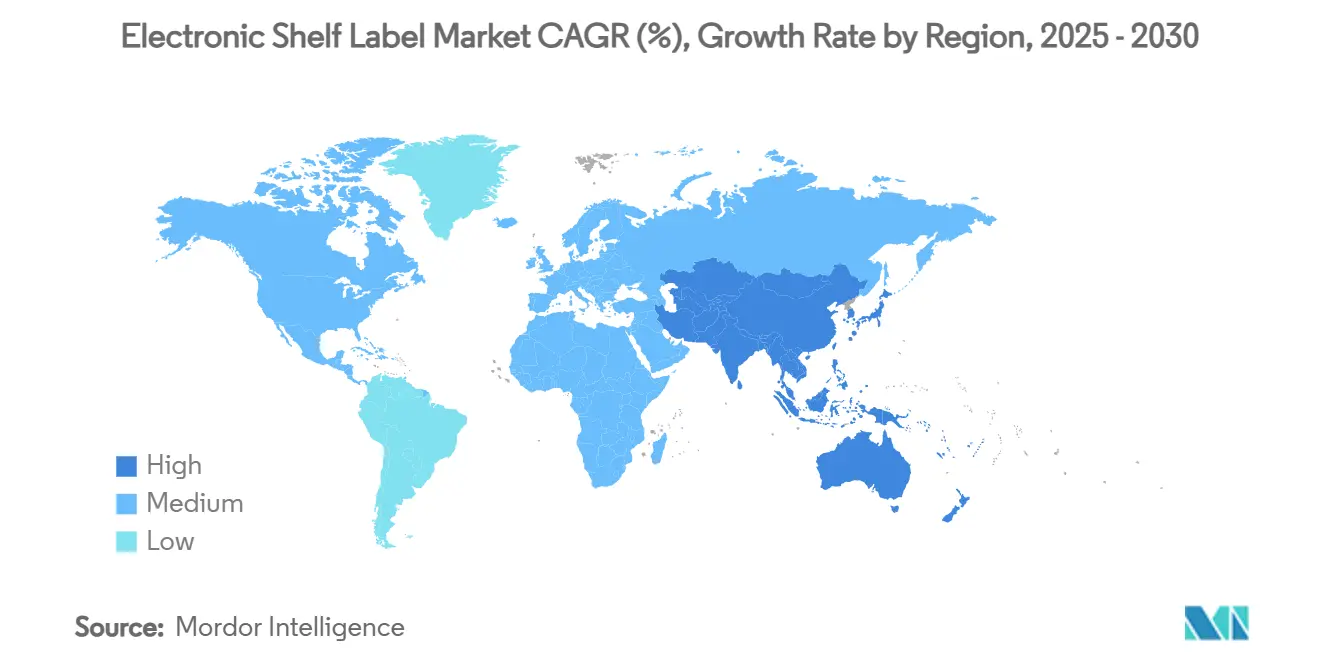

- Par région, l'Asie-Pacifique menait avec une part de 32,2 % du marché des étiquettes électroniques de gondole en 2024 et devrait s'étendre à un TCAC de 15,23 % jusqu'en 2030.

Tendances et perspectives du marché mondial des étiquettes électroniques de gondole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation du commerce de détail et pression des prix omnicanaux | +4.2% | Amérique du Nord et Europe avec retombées mondiales | Moyen terme (2-4 ans) |

| Alternative rentable aux étiquettes papier | +3.1% | Plus fort en Asie-Pacifique et marchés émergents | Court terme (≤2 ans) |

| Paiements sans contact accélérant l'adoption des ESL | +2.8% | Amérique du Nord et Europe s'étendant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration d'analyses de démarque pilotées par l'IA et la vision par ordinateur | +1.9% | Chaînes de détail haut de gamme en Amérique du Nord et Europe | Long terme (≥4 ans) |

| Mandats du passeport produit numérique de l'UE | +1.6% | Europe avec effets de conformité mondiaux | Moyen terme (2-4 ans) |

| Exigences de rapport carbone Scope-3 | +1.2% | Groupes de détail corporatifs mondiaux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Automatisation du commerce de détail et pression des prix omnicanaux

Le commerce de détail omnicanal exige des prix identiques en ligne et en magasin, une tâche que les tickets manuels ne peuvent pas livrer à l'échelle. Les détaillants intègrent donc les plateformes du marché des étiquettes électroniques de gondole avec des moteurs de tarification dynamique qui analysent les stocks, les prix des concurrents et les signaux de demande toutes les quelques minutes. Le déploiement 2024 de VusionGroup avec The Fresh Market illustre comment l'orchestration cloud relie les affichages en magasin avec les moteurs e-commerce, éliminant les décalages qui érodent la confiance. Les coûts de main-d'œuvre croissants dans les hypermarchés transforment les échanges quotidiens de tickets en dépense matérielle, et les étiquettes automatisées aident les chaînes à redéployer le personnel vers des rôles à valeur ajoutée. L'agilité promotionnelle s'améliore car une campagne nationale peut être lancée en secondes, soutenant les tactiques marketing du jour même que les systèmes papier ne peuvent pas exécuter.

Alternative rentable aux étiquettes papier

Lors de déploiements dépassant 10 000 étiquettes, le marché des étiquettes électroniques de gondole atteint la parité des coûts avec les systèmes papier traditionnels car il supprime l'impression, le transport et la main-d'œuvre. Les prix des semi-conducteurs ont chuté de 15 % en 2024 et la durée de vie des batteries s'étend maintenant à 7-10 ans, réduisant la propriété totale et lissant la planification des flux de trésorerie. Les gains de précision réduisent également les amendes et les litiges clients qui découlent des prix décalés entre les étagères et les caisses. La volatilité du papier et de l'encre expose les détaillants au risque budgétaire, tandis qu'une solution électronique amortie offre une dépréciation prévisible. Ces leviers financiers élargissent collectivement la base clientèle des adopteurs précoces aux chaînes de milieu de gamme axées sur la valeur.

Paiements sans contact accélérant l'adoption des ESL

Les tags compatibles NFC transforment l'étagère en point de transaction. Les acheteurs tapent un téléphone, règlent le paiement et déclenchent des flux de retrait ou de livraison sans faire la queue, une expérience prisée dans les magasins de proximité à fort trafic. La feuille de route RAIN RFID au niveau des combinés de Qualcomm laisse entrevoir un support matériel consumer plus large, tandis que le mandat d'automatisation 2025 du Japon apporte une impulsion réglementaire pour le checkout sans friction. Les détaillants obtiennent des données comportementales sur chaque tap, affinant les planogrammes et promotions basés non seulement sur les ventes mais aussi sur l'engagement en allée. Ces insights transforment l'étiquette de signalétique statique en nœud de collecte de données à l'intérieur du réseau plus large du marché des étiquettes électroniques de gondole.

Intégration d'analyses de démarque pilotées par l'IA et la vision par ordinateur

Les caméras de vision par ordinateur connectées aux passerelles ESL surveillent les conditions des étagères en temps réel. Lorsque les étiquettes de prix montrent un article en stock mais que la caméra détecte un emplacement vide, le système déclenche le réapprovisionnement et signale les événements de démarque potentiels. La recherche arXiv montre que la fusion RFID-vision peut réduire la démarque jusqu'à 30 % grâce à la détection rapide d'anomalies. Les modèles d'apprentissage automatique étudient également le temps d'arrêt devant chaque référence, alimentant les moteurs de tarification qui augmentent ou baissent les prix selon l'élasticité de la demande. Ces couches de valeur ajoutée déplacent les discussions acheteurs du capex vers la protection des revenus, soutenant l'élan dans le marché des étiquettes électroniques de gondole au-delà du simple remplacement d'étiquettes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de déploiement initiaux élevés | −2.8% | Petits et moyens détaillants mondiaux | Court terme (≤2 ans) |

| Interopérabilité et fragmentation des normes | −1.9% | Chaînes multinationales face à des normes mixtes | Moyen terme (2-4 ans) |

| Risque de congestion du spectre RF 2,4 GHz urbain | −1.2% | Districts de détail denses dans les économies développées | Moyen terme (2-4 ans) |

| Conformité d'élimination des batteries sous la directive batterie UE 2027 | −0.8% | Europe avec effets de répercussion mondiaux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts de déploiement initiaux élevés

Le matériel coûte en moyenne 15-25 USD par tag et les passerelles de support peuvent pousser un déploiement de taille moyenne au-dessus de 100 000 USD, un obstacle pour les indépendants avec des lignes de crédit serrées. L'intégration avec le logiciel de point de vente et la formation du personnel double souvent ce chiffre, prolongeant le retour sur investissement au-delà de deux cycles budgétaires. L'adoption PME traîne donc les grands formats malgré un avantage opérationnel clair. La stabilisation de l'approvisionnement en puces en 2025 devrait adoucir les fluctuations de prix, mais les détaillants préfèrent encore les pilotes phasés financés par leasing ou contrats basés sur les résultats.

Interopérabilité et fragmentation des normes

Le marché des étiquettes électroniques de gondole manque encore d'une pile de communication universelle. La RF est dominante, la NFC est en hausse, et certains fournisseurs supportent la communication infrarouge ou par lumière visible. Les parcs mixtes forcent les chaînes à maintenir plusieurs systèmes back-end, augmentant les coûts de service à vie et les verrouillant dans des feuilles de route propriétaires. Un détaillant exploitant des hypermarchés en Europe et des magasins de proximité en Asie peut nécessiter deux familles de protocoles pour satisfaire les réglementations locales et les appareils consommateurs. Cette fragmentation prolonge les cycles de décision et cause parfois des projets bloqués lorsque les comités technologiques ne peuvent s'aligner sur une voie unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : l'e-Paper graphique complet stimule l'adoption premium

Les unités e-Paper graphiques complètes ont enregistré le TCAC prévu le plus rapide de 20,5 %, bénéficiant de visuels couleur qui supportent l'imagerie de marque et la lisibilité à contraste élevé sous éclairage varié. Le LCD a conservé 52 % de part en 2024 grâce aux économies d'échelle et à la performance acceptable pour les formats axés sur le prix. La taille du marché des étiquettes électroniques de gondole pour l'e-Paper graphique complet devrait atteindre près de la moitié des revenus du segment d'ici 2030, aidée par la baisse des coûts de pigments et les métriques d'engagement consommateur plus élevées. Les détaillants avec des assortiments premium valorisent la capacité de mélanger l'artwork promotionnel avec la tarification dynamique, tandis que les bannières discount favorisent encore le LCD car les coûts initiaux restent 15-20 % inférieurs. L'e-Paper segmenté comble cet écart en offrant des palettes noir-blanc-rouge qui améliorent la visibilité d'appel sans la dépense complète des matrices multicolores. Le progrès technologique, tel que le panneau Spectra 6 de 75 pouces, montre que les étiquettes de gondole et la signalétique numérique convergent vers des actifs média unifiés en magasin.[1]E Ink Holdings, "Spectra 6 Large Color ePaper Announcement," eink.com Sur la période de perspectives, les thèmes jumeaux du marketing expérientiel et de l'efficacité énergétique orienteront de nombreux détaillants vers des types d'affichage plus riches même si les prix unitaires restent au-dessus du LCD traditionnel.

L'e-Paper de seconde génération incorpore des couches d'éclairage frontal et des revêtements durs qui résistent aux produits chimiques de nettoyage, prolongeant la durée de service dans les environnements d'épicerie. L'intégration avec des capteurs Bluetooth basse consommation permet à ces étiquettes de diffuser des lectures de température ou d'humidité vers les passerelles de périphérie. Les tags LCD innovent également ; les nouveaux circuits pilotes réduisent le temps de rafraîchissement sous 200 ms, permettant des promotions multi-pages qui érodent partiellement la différenciation de l'e-Paper. Pourtant le LCD tire encore une puissance constante pour le rétro-éclairage dans les allées sombres, maintenant les changements de batteries à des intervalles de 5 ans contre jusqu'à une décennie pour l'e-Paper. Pris ensemble, la bataille des types de produits tournera de plus en plus autour des budgets énergétiques totaux et de la flexibilité marketing plutôt que des comparaisons de coûts statiques, une dynamique qui sous-tend la croissance soutenue dans le marché des étiquettes électroniques de gondole.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par technologie de communication : l'intégration NFC accélère le commerce mobile

Les solutions radiofréquence revendiquaient 61 % de part en 2024 et restent l'épine dorsale pour les grandes surfaces de vente en raison de leur portée de 30-50 m et leur tolérance aux obstacles. La taille du marché des étiquettes électroniques de gondole pour les systèmes RF continuera de croître, pourtant le TCAC de 16,21 % de la NFC reflète l'appétit des détaillants pour les fonctionnalités centrées sur le client. Les étiquettes compatibles NFC s'associent avec les smartphones des acheteurs pour livrer des données produit instantanées et des paiements en un tap. La forte pénétration des portefeuilles mobiles en Corée du Sud démontre comment lier l'affichage des prix avec le checkout raccourcit les temps de visite et augmente la taille du panier, comme observé dans les données pilotes des déploiements 2024. Ces victoires encouragent les bannières d'épicerie mondiales à budgétiser des superpositions NFC dans les nouvelles constructions de magasins. Pendant ce temps, la communication infrarouge et par lumière visible servent les cas limites où le spectre RF est congestionné ou où les réglementations de soins de santé restreignent les émissions radio. Les essais utilisant des LED montées en allée pour le transport de données montrent des promesses, bien que l'installation nécessite des grilles de luminaires denses qui augmentent le capex.

Les fournisseurs de plateformes livrent maintenant des puces hybrides supportant à la fois RF et NFC, donc une seule étiquette peut être gérée par le réseau du magasin tout en interagissant encore avec les appareils consommateurs. Cette architecture bi-mode atténue le risque de normes qui retient certaines équipes d'approvisionnement. L'harmonisation pendante des règles d'élément sécurisé NFC de l'Europe pourrait davantage débloquer le déploiement dans les pharmacies et détaillants d'électronique qui stockent des biens de haute valeur. Ainsi le choix technologique devient un exercice de conception de parcours client désiré plutôt qu'un débat purement d'ingénierie, renforçant la trajectoire multi-protocole à l'intérieur du marché des étiquettes électroniques de gondole.

Par composant : l'innovation batterie pilote l'évolution du système

Les écrans représentaient 45 % des coûts de nomenclature en 2024 car l'écran de chaque tag dicte à la fois la visibilité et la consommation d'énergie. Les cellules au lithium-dioxyde de manganèse dominent aujourd'hui, pourtant les nouvelles chimies à état solide promettent 30 % de densité plus élevée et opèrent en sécurité sur des plages de température plus larges. Les composants batterie sont donc la ligne à croissance la plus rapide à 17,1 % de TCAC. L'adoption plus large de microcontrôleurs de récupération d'énergie permettra aux tags de se recharger à partir de l'éclairage d'allée ou du flux d'air HVAC, réduisant les volumes d'élimination éventuels. Dans la répartition de la part du marché des étiquettes électroniques de gondole, les processeurs et transceivers ont vu une croissance relative plus faible mais ont bénéficié de la migration du nœud 28 nm qui divise par deux le courant de veille. La logique de périphérie supporte maintenant la mise en cache locale et le rendu d'images, réduisant le trafic de passerelle jusqu'à 50 %. Ce changement architectural poussera, avec le temps, plus d'intelligence vers le tag, ouvrant des applications à valeur ajoutée comme les instantanés de conformité planogramme capturés par caméras embarquées.

Le règlement UE sur les batteries 2023/1542 impose des exigences strictes de recyclage et de traçage par matrice de données. Les fournisseurs intègrent déjà des codes QR qui enregistrent la chimie et la date de fabrication, facilitant la logistique inverse en fin de vie.[2]European Commission, "Regulation (EU) 2023/1542 on Batteries and Waste Batteries," eur-lex.europa.eu Les coûts de conformité peuvent ajouter 0,20-0,30 USD par tag mais aident les détaillants à atteindre les objectifs de durabilité corporate. Les fournisseurs de composants collaborent sur des designs de référence qui standardisent les sorties et firmware entre marques, réduisant le coût de changement qui verrouillait historiquement les acheteurs dans des parcs mono-fournisseur. Cette poussée pour la modularité devrait graduellement comprimer les marges sur les pièces commoditisées tout en positionnant l'analytique logicielle comme le différenciateur clé dans le marché plus large des étiquettes électroniques de gondole.

Par type de magasin : les magasins spécialisés mènent l'adoption d'innovation

Les hypermarchés ont déployé 38 % des tags en 2024, justifiés par les grands nombres de références et les heures de main-d'œuvre élevées pour les vérifications de prix. Les magasins spécialisés, allant des chaînes de beauté aux épiciers bio, enregistreront le TCAC le plus fort de 14,51 % jusqu'en 2030 car ils s'appuient sur des assortiments curatés où la tarification temps réel et la narration augmentent la conversion. La taille du marché des étiquettes électroniques de gondole pour les formats spécialisés devrait doubler sur la période car ces détaillants regroupent les écrans couleur avec des codes QR liant aux données de provenance. Les points de vente de proximité valorisent le checkout sans contact, pourtant l'économie unitaire reste sensible car les références moyennes par site sont inférieures à celles des supermarchés. Pour les points de vente non-alimentaires comme l'électronique grand public, les étiquettes penchent vers de plus grandes dimensions pour montrer les spécifications techniques et les offres de financement.

Les départements saisonniers exploitent les changements de modèles basés sur les horaires pour passer de la tarification Halloween aux vacances du jour au lendemain, un flux de travail impossible avec les tags papier. L'efficacité de la réserve s'améliore également lorsque le personnel de back-office utilise des lecteurs portables pour mettre à jour instantanément les articles en liquidation. Les détaillants rapportent des réductions d'erreur de 90 % dans les audits de conformité promotionnelle après la digitalisation des étiquettes. L'attente croissante de tarification omnicanale précise parmi les acheteurs signifie que tout segment qui opère à la fois des canaux en ligne et en magasin voit maintenant l'ESL comme une infrastructure fondamentale. Cette logique de chaîne d'approvisionnement sécurisera les gains de pénétration à long terme dans chaque type de magasin à l'intérieur du marché des étiquettes électroniques de gondole.

Par technologie de communication : la dominance RF fait face au défi NFC

La RF continue d'ancrer le marché des étiquettes électroniques de gondole car elle s'adapte de manière abordable. Les reconceptions d'antennes en 2024 ont étendu la portée du signal, permettant aux chaînes de réduire 15 % des unités de passerelle dans les nouveaux agencements. Cependant, les avantages d'expérience utilisateur de la NFC remodèlent les feuilles de route de mise à niveau. Les smartphones n'ont pas besoin de lancement d'application si l'appairage rapide est activé, permettant aux acheteurs de tirer les faits nutritionnels ou initier le click-and-collect in situ. Les détaillants déployant des parcs mixtes RF-NFC notent une augmentation de panier parmi les démographies plus jeunes qui valorisent les parcours auto-dirigés. La communication par lumière visible suscite l'intérêt pour les vitrines réfrigérées où la RF peut être atténuée par le métal et les liquides. Les essais précoces dans les boissons montrent des mises à jour sans erreur malgré la condensation, laissant entrevoir une expansion de niche future. Ultimement le marché des étiquettes électroniques de gondole reflètera les patterns IoT plus larges : coexistence de protocoles accordés à l'environnement, au coût et aux objectifs face au client.

Analyse géographique

L'Asie-Pacifique détenait 32,2 % des revenus 2024 et mène la croissance à 15,23 % de TCAC jusqu'en 2030. Les programmes gouvernementaux au Japon contraignent les chaînes de proximité à atteindre une couverture RFID ou ESL complète d'ici 2025, et les subventions provinciales en Chine abaissent les barrières d'investissement pour les petites épiceries. La proximité de fabrication des composants réduit les coûts de fret et de droits, permettant aux intégrateurs de regrouper des packages clés en main sous la moyenne mondiale. Les consommateurs mobile-first en Corée du Sud stimulent davantage l'adoption d'étiquettes NFC qui se synchronisent avec les portefeuilles électroniques dominants. Les OEM d'affichage locaux fournissent des facteurs de forme sur mesure dans les 8 semaines, accélérant les cycles pilote-à-échelle et cimentant le statut de la région comme hub de production et de demande pour le marché des étiquettes électroniques de gondole.

L'Europe présente des moteurs mixtes. Le passeport produit numérique de l'UE entre en vigueur en 2026 et nécessitera un accès temps réel aux données d'ingrédients et de recyclage au point de vente. Les plateformes ESL sont le conduit logique, pourtant la conformité ajoute de la complexité de spécification et des coûts initiaux. La directive batterie UE 2027 augmente également les obligations d'élimination. Les détaillants compensent ces fardeaux par les économies d'énergie et la réduction des déchets de tickets. Les stations-service allemandes ont déjà prouvé que les étiquettes haute visibilité peuvent survivre aux panneaux de prix de carburant extérieurs, élargissant les cas d'usage adressables.[3]Retail Technology Review, "Panasonic ESLs boost service-station pricing accuracy," retailtechnologyreview.comLes épiciers d'Europe du Sud adoptent des mises à niveau phasées, priorisant les zones fraîches où les démarques dynamiques préviennent le gaspillage.

L'adoption de l'Amérique du Nord a bondi après que Walmart a commencé des déploiements multi-états en 2024. Les salaires élevés génèrent un ROI clair de l'automatisation des changements d'étiquettes. La culture du détail est habituée à la signalétique numérique, donc les obstacles d'acceptation client sont faibles. Les lois de confidentialité au niveau des états imposent cependant des règles plus strictes sur les données collectées des interactions NFC, forçant les fournisseurs de plateformes à construire des flux de consentement conformes. Les épiciers canadiens se concentrent sur les modèles bilingues qui basculent entre anglais et français instantanément, illustrant comment la localisation reste une exigence critique. La pénétration continue dans les canaux dollar-store et pharmacie est attendue car les fournisseurs offrent un financement par abonnement qui convertit le capex en opex à l'intérieur des contrats du marché des étiquettes électroniques de gondole.

Paysage concurrentiel

Le marché est modérément concentré. VusionGroup, SOLUM, E Ink et Panasonic représentent le niveau central des fournisseurs mondiaux, mais les intégrateurs régionaux ajoutent de la fragmentation en empaquetant des logiciels locaux et du support. VusionGroup s'est rebrandé de SES-imagotag en 2024 pour signaler son pivot du matériel vers les plateformes de données et a conclu un déploiement phare avec une chaîne d'épicerie premium américaine en décembre 2024.[4]VusionGroup, "Corporate rebrand from SES-imagotag to VusionGroup," vusion.com Les dépôts de brevets montrent un focus lourd sur les circuits pilotes basse consommation et les couches couleur réfléchissantes par les spécialistes d'affichage comme Samsung Display et Sony Semiconductor Solutions. Les innovateurs de batteries s'associent avec les fournisseurs d'étiquettes pour intégrer des capteurs d'état de santé qui peuvent être lus par voie aérienne, promouvant la maintenance prédictive.

Les nouveaux entrants ciblent les verticales spécialisées plutôt que le détail de volume. Par exemple, les start-ups intègrent l'analytique de vision donc une seule caméra montée sur rail inspecte à la fois le planogramme et les vides de stock, créant une valeur incrémentale. Les firmes établies répondent avec des feuilles de route centrées sur l'API, ouvrant les données d'étiquettes aux constructeurs d'applications tiers. La normalisation des prix des composants en 2024 a érodé une barrière à l'entrée, mais les économies d'échelle dans la logistique mondiale et le service après-vente protègent encore les incumbents. Sur les années de prévision, la concurrence tournera autour des capacités d'intelligence artificielle et des certifications de durabilité, pas seulement sur le coût du matériel, façonnant les futures vagues de consolidation dans le marché des étiquettes électroniques de gondole.

Leaders de l'industrie des étiquettes électroniques de gondole

-

E Ink Holdings Inc.

-

Displaydata Ltd

-

Samsung Electro-Mechanics Co. Ltd

-

Pricer AB

-

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2024 : SOLUM a accéléré les initiatives d'expansion mondiale, élargissant les gammes de produits et les partenariats de canaux pour soutenir la transformation numérique du détail.

- Janvier 2025 : E Ink a étendu la collaboration avec MediaTek sur des systèmes-sur-puces eReader avancés pour augmenter la puissance de traitement et l'efficacité énergétique dans les étiquettes de nouvelle génération.

- Décembre 2024 : VusionGroup et The Fresh Market ont annoncé un déploiement national Vusion 360 dans les magasins américains, marquant l'un des plus grands projets ESL de la région.

- Décembre 2024 : SES-imagotag a complété son rebranding corporatif vers VusionGroup, soulignant un passage vers des plateformes de détail intégrées.

Portée du rapport mondial sur le marché des étiquettes électroniques de gondole

L'étiquette électronique de gondole (ESL) est utilisée par les détaillants pour afficher la tarification des produits sur les étagères. La tarification des produits est automatiquement mise à jour (chaque fois que le prix change) depuis un serveur de contrôle central.

Le marché des étiquettes électroniques de gondole est segmenté par type de produit (ESL LCD et ESL e-paper), type de magasin (hypermarchés, supermarchés, magasins spécialisés et magasins de détail non-alimentaires), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| ESL LCD |

| ESL e-Paper segmentées |

| ESL e-Paper graphiques complètes |

| Radiofréquence (RF) |

| Communication en champ proche (NFC) |

| Infrarouge (IR) |

| Communication par lumière visible (VLC) |

| Écrans |

| Batteries |

| Processeurs |

| Transceivers |

| Hypermarchés |

| Supermarchés |

| Magasins spécialisés |

| Magasins de détail non-alimentaires |

| Magasins de proximité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Benelux | ||

| Nordiques | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie Saoudite, EAU, Qatar, Koweït, Oman, Bahreïn) |

| Turquie | ||

| Israël | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Par type de produit | ESL LCD | ||

| ESL e-Paper segmentées | |||

| ESL e-Paper graphiques complètes | |||

| Par technologie de communication | Radiofréquence (RF) | ||

| Communication en champ proche (NFC) | |||

| Infrarouge (IR) | |||

| Communication par lumière visible (VLC) | |||

| Par composant | Écrans | ||

| Batteries | |||

| Processeurs | |||

| Transceivers | |||

| Par type de magasin | Hypermarchés | ||

| Supermarchés | |||

| Magasins spécialisés | |||

| Magasins de détail non-alimentaires | |||

| Magasins de proximité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Benelux | |||

| Nordiques | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG (Arabie Saoudite, EAU, Qatar, Koweït, Oman, Bahreïn) | |

| Turquie | |||

| Israël | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des étiquettes électroniques de gondole ?

Le marché est évalué à 1,97 milliard USD en 2025 et devrait atteindre 3,78 milliards USD d'ici 2030.

Quelle technologie domine les déploiements d'étiquettes électroniques de gondole aujourd'hui

Les systèmes radiofréquence détiennent 61 % de part, bien que la NFC soit le protocole à croissance la plus rapide avec un TCAC de 16,21 %.

Pourquoi les détaillants passent-ils du papier aux étiquettes électroniques ?

Les moteurs incluent l'alignement des prix omnicanaux, la hausse des coûts de main-d'œuvre, la conformité avec les règles du passeport produit numérique de l'UE, et le coût total de propriété plus bas car la durée de vie des batteries s'étend à 7-10 ans.

Quelle région adopte les étiquettes électroniques de gondole le plus rapidement ?

L'Asie-Pacifique mène à la fois la part actuelle à 32,2 % et la croissance avec un TCAC de 15,23 % grâce aux réglementations favorables et à la proximité manufacturière.

Quelle est la période de retour sur investissement typique pour un projet ESL ?

Le retour sur investissement est en moyenne de 18-24 mois pour les grandes chaînes une fois que les économies de main-d'œuvre, impression et erreurs de tarification sont capturées.

Quelle fonctionnalité émergente ajoute de la valeur au-delà de l'automatisation des prix ?

L'intégration avec l'analytique de démarque alimentée par l'IA et la vision par ordinateur aide à réduire les pertes d'inventaire et améliore la disponibilité des étagères, renforçant l'argument d'investissement pour les systèmes ESL.

Dernière mise à jour de la page le: