Taille et Part du Marché des Seringues de Sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

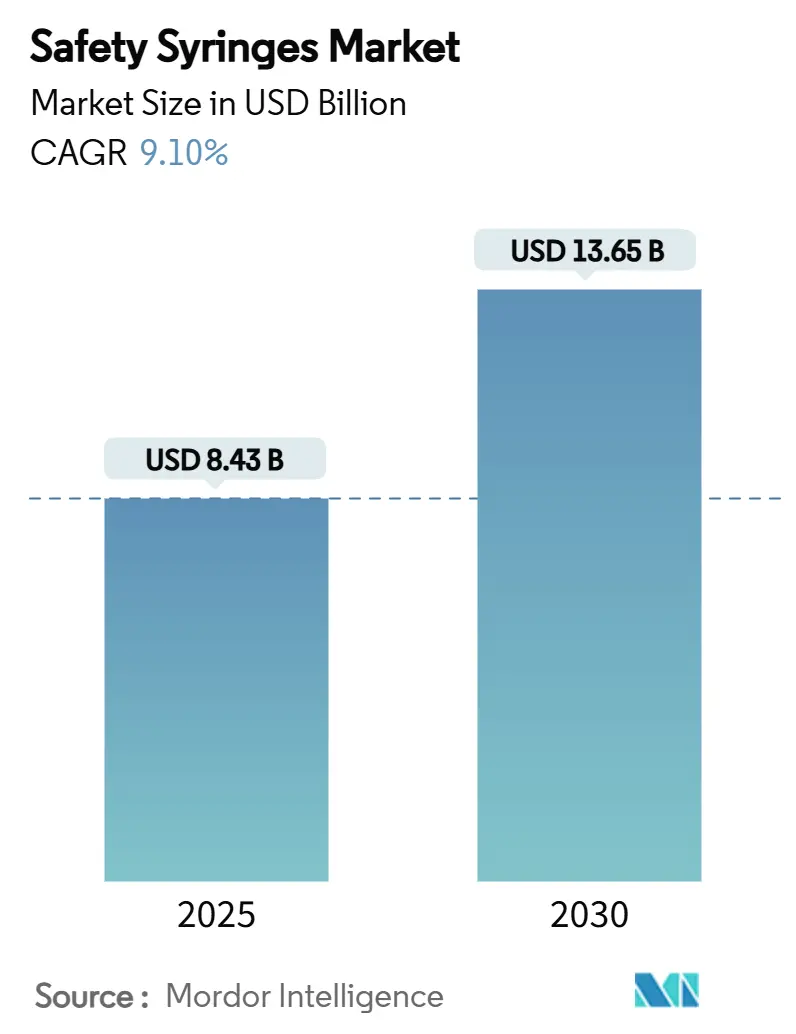

| Taille du Marché (2025) | 8.43 Milliards de dollars |

| Taille du Marché (2030) | 13.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.10% CAGR |

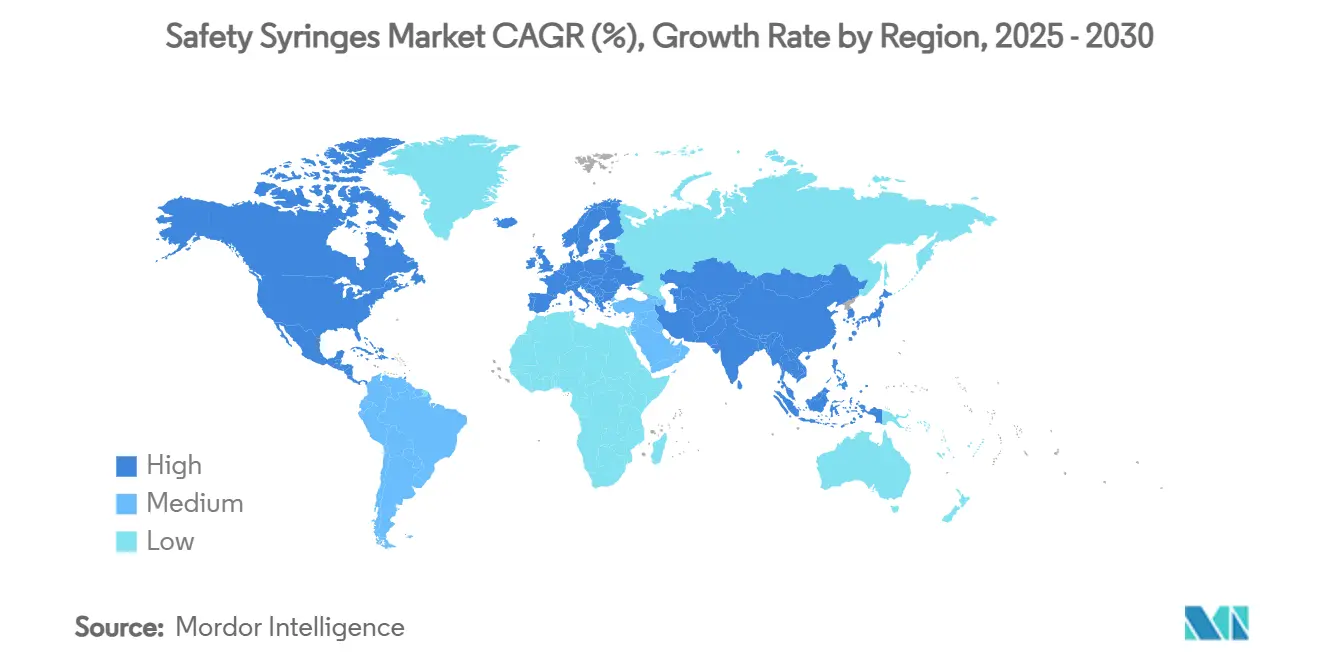

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Seringues de Sécurité par Mordor Intelligence

La taille du marché mondial des seringues de sécurité est de 8,43 milliards USD en 2025 et devrait atteindre 13,65 milliards USD d'ici 2030, progressant à un CAGR de 9,1 % sur la période. La demande soutenue est ancrée dans les obligations légales relatives aux blessures par piqûre d'aiguille, la capacité d'immunisation post-pandémique et la croissance rapide des produits biologiques, chacun de ces facteurs augmentant les volumes d'achat et reconfigurant les spécifications des dispositifs dans les circuits de soins de santé publics et privés. L'Amérique du Nord conserve son leadership en termes d'échelle grâce à des lois alignées sur les normes OSHA de longue date, à des réseaux d'achats groupés bien développés et à une large adoption de la traçabilité électronique, tandis que l'Asie-Pacifique enregistre la progression la plus rapide à mesure que la Chine, l'Inde et les membres de l'ASEAN harmonisent leurs règles de passation de marchés avec les directives ISO 23908 et WHO PQS st-001. Les hôpitaux commandent en grande quantité, mais la montée en puissance des soins chroniques à domicile pousse les fabricants vers des conditionnements en petites boîtes et des déclencheurs de verrouillage intuitifs pour les auto-injecteurs. Les formats rétractables manuels continuent de surpasser tous leurs concurrents, mais la rétraction automatique gagne des parts de marché là où les pénuries d'infirmières, les services d'urgence et les défis liés à la viscosité des produits biologiques augmentent le coût des défaillances d'activation. Les chocs de la chaîne d'approvisionnement en polyoléfines de qualité médicale et les alertes d'importation de la FDA concernant les corps de seringues chinois accroissent la volatilité des coûts à court terme, mais les perspectives à moyen terme restent constructives à mesure que les entreprises de premier rang relocalisent leur production et qualifient plusieurs fournisseurs de résines.

Principaux Enseignements du Rapport

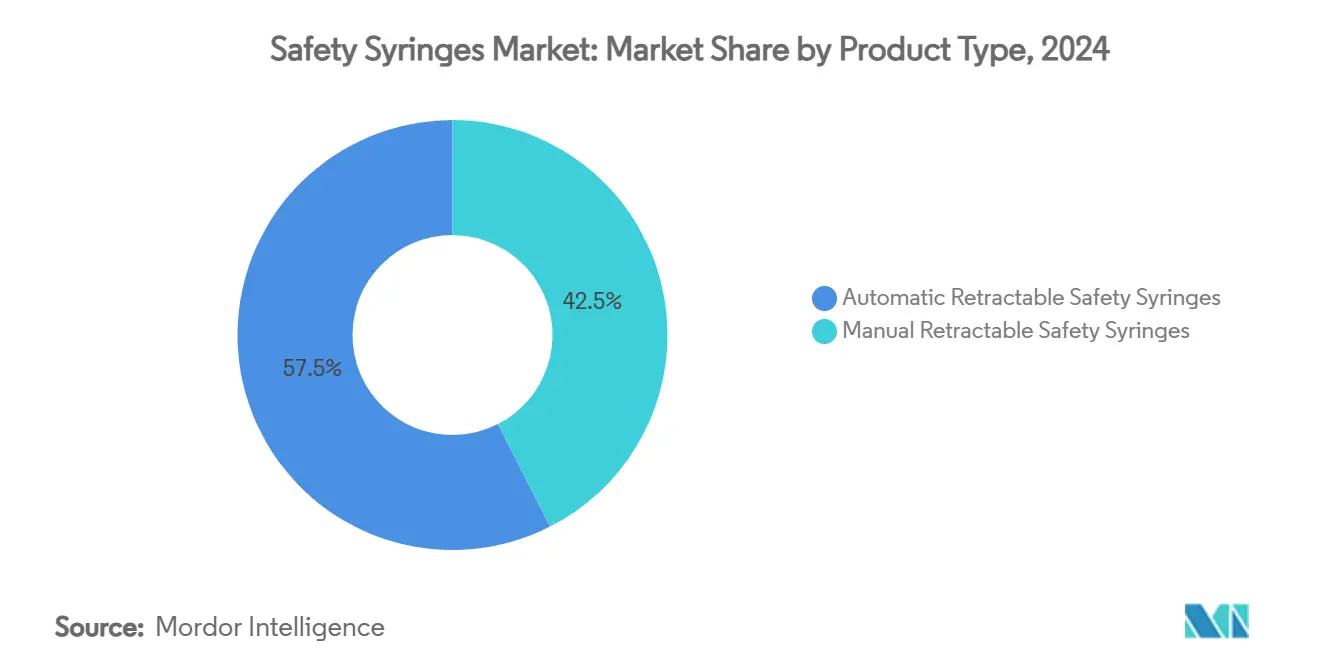

- Par type de produit, les seringues rétractables manuelles représentaient 42,5 % de la part des revenus en 2024, tandis que les unités rétractables automatiques devraient se développer à un CAGR de 12,4 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 68,3 % de la part du marché des seringues de sécurité en 2024 ; les circuits de soins à domicile et d'auto-injection devraient croître à un CAGR de 11,8 % jusqu'en 2030.

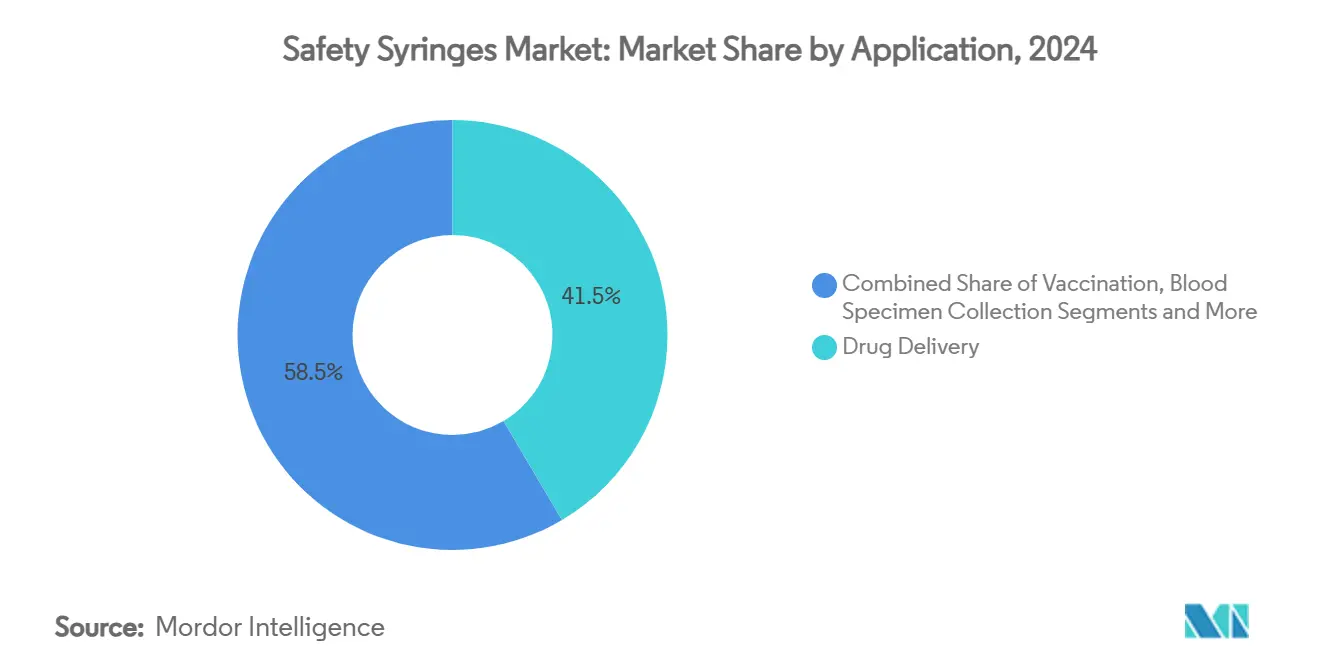

- Par application, l'administration de médicaments était en tête avec 41,5 % de la taille du marché des seringues de sécurité en 2024, et les dispositifs de vaccination progressent à un CAGR de 13,5 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord contrôlait 38,6 % des revenus en 2024, tandis que l'Asie-Pacifique enregistre le CAGR anticipé le plus élevé à 11,2 % sur la période 2025-2030.

Tendances et Perspectives du Marché Mondial des Seringues de Sécurité

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la législation sur les blessures par piqûre d'aiguille | +2.10% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Infrastructure vaccinale de l'ère Covid reconvertie pour l'immunisation de routine | +1.80% | Mondial, particulièrement en Asie-Pacifique et en Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion rapide des produits biologiques et des injectables GLP-1 | +2.30% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers les soins chroniques à domicile (diabète, polyarthrite rhumatoïde) | +1.40% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Les objectifs ESG des hôpitaux favorisent les dispositifs de sécurité à usage unique | +0.90% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Seringues intelligentes à IA pour l'auto-calibration et l'observance thérapeutique | +0.70% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Législation sur les Blessures par Piqûre d'Aiguille

Les régulateurs continuent de renforcer les règles de protection contre les objets tranchants, le Massachusetts obligeant les hôpitaux à tenir des registres détaillés des blessures et à déployer des dispositifs de protection techniques, tandis que l'Autorité britannique de santé et de sécurité au travail renforce les obligations d'évaluation des risques.[1]Département de la Santé Publique du Massachusetts, "Piqûres d'aiguilles et autres blessures par objets tranchants chez les professionnels de santé," mass.gov Les associations hospitalières considèrent de plus en plus l'exposition à la responsabilité civile comme un multiplicateur de coûts, ce qui stimule des plans de conversion en masse couvrant tout, des services d'oncologie aux laboratoires de gaz du sang. Les économies émergentes connaissent encore une incidence élevée de blessures, comme le taux de 40,5 % en Éthiopie parmi le personnel clinique, mais cet écart lui-même catalyse des appels d'offres financés par des donateurs pour l'expansion du marché des seringues de sécurité. Les fabricants de dispositifs répondent avec des indicateurs d'activation codés par couleur, des clics sonores et des protections passives pour garantir la conformité même sous forte charge de travail. À mesure que les règlements judiciaires post-incident augmentent, les responsables des achats privilégient les mécanismes automatiques malgré des prix catalogue plus élevés.

Infrastructure Vaccinale de l'Ère COVID Reconvertie pour l'Immunisation de Routine

Les réseaux de stockage, de chaîne du froid et de reporting de données construits pour l'inoculation contre le SARS-CoV-2 sont désormais intégrés dans les calendriers de vaccination contre la grippe saisonnière, le HPV et les vaccinations pédiatriques, créant des commandes en vrac prévisibles pour le marché des seringues de sécurité.[2]Ankunda Collins et al., "Intégration de la vaccination contre la COVID-19 dans les soins de santé de routine," BMC Public Health, biomedcentral.com Les pays qui ont mené des programmes de vaccination antigrippale robustes ont affiché un débit plus élevé pour la COVID-19, prouvant la portabilité de l'infrastructure et influençant les spécifications des appels d'offres de l'UNICEF. Les hôpitaux en Ouganda ont démontré que les unités de vaccination permanentes pouvaient se reconvertir aux soins de routine tout en maintenant les ratios de personnel, ce qui exerce une pression sur les stocks tampons de rétraction manuelle mais s'aligne bien avec les variantes automatiques qui réduisent le temps de formation. Le Programme de vaccination 2030 de l'OMS encourage les prototypes sans aiguille, mais jusqu'à ce que ceux-ci atteignent une échelle suffisante, les seringues de sécurité rétractables restent la norme par défaut. La certitude des volumes provenant de ces programmes permet aux fabricants de réduire les coûts unitaires en allongeant les séries de production.

Expansion Rapide des Produits Biologiques et des Injectables GLP-1

Les agonistes du GLP-1 pour les maladies métaboliques et un nombre croissant d'anticorps monoclonaux entraînent une augmentation de la demande de seringues préremplissables en verre conçues pour des viscosités supérieures à 15 cP, stimulant une demande premium au sein du marché des seringues de sécurité. L'augmentation septuple de la capacité du Neopak XtraFlow de BD reflète la demande des clients pour des volumes de remplissage ≥ 1 mL et des corps à teneur réduite en huile de silicone qui atténuent l'agrégation des protéines. Les analystes calculent que les États-Unis pourraient avoir besoin de 1 milliard d'injections annuelles pour les médicaments contre l'obésité d'ici 2030, impliquant une croissance parallèle des lignes de remplissage-finition pour auto-injecteurs. Les équipes de conception intègrent également des puces RFID pour la traçabilité de la chaîne du froid, satisfaisant à la fois les objectifs de pharmacovigilance et de lutte contre la contrefaçon. À mesure que les pipelines de produits biologiques se diversifient, les équipes d'achat stipulent des caractéristiques de sécurité pré-qualifiées pour simplifier les dossiers réglementaires.

Transition vers les Soins Chroniques à Domicile (Diabète, Polyarthrite Rhumatoïde)

Environ 2 milliards d'auto-injections ont lieu chaque année aux États-Unis pour le diabète, les allergies et les thérapies hormonales, transformant le salon en une nouvelle unité médico-chirurgicale. Les études ethnographiques sur les patients révèlent que le stress émotionnel et les limitations de dextérité se classent aux côtés de la phobie des aiguilles comme obstacles, de sorte que les fournisseurs proposent des poignées ergonomiques, de grandes ailettes de rotation et des verrous à désactivation automatique. La formation est souvent dispensée par vidéo, rendant les indicateurs d'activation visibles essentiels. Les erreurs dans l'utilisation des seringues à insuline observées chez les diabétiques brésiliens renforcent la nécessité de fenêtres de dosage plus claires et d'arrêts de piston sonores pour réduire l'incidence des erreurs de dosage.[3]Santos Thaís et al., "Technique d'auto-administration d'insuline," scielo.br Les assureurs de soins de santé remboursent les dispositifs associés à des applications d'observance connectées au cloud, ouvrant une voie pour les seringues intelligentes à IA. Combinés, ces facteurs détournent la demande des circuits d'achat institutionnels et élargissent l'empreinte du marché des seringues de sécurité.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'étranglement de l'approvisionnement en plastiques spéciaux de qualité médicale | -1.60% | Mondial, aigu dans les centres d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prime de coût unitaire par rapport aux seringues conventionnelles dans les pays à faible revenu | -1.20% | Afrique subsaharienne la plus touchée | Moyen terme (2-4 ans) |

| Enchevêtrements de brevets autour des conceptions à rétraction par ressort | -0.80% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Popularité croissante des injecteurs sans aiguille | -0.90% | Marchés développés en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de l'Approvisionnement en Plastiques Spéciaux de Qualité Médicale

Le polypropylène de qualité médicale et les polymères d'oléfines cycliques restent en tension après les arrêts d'usines de l'ère pandémique, obligeant les fabricants de dispositifs à diversifier leurs sources d'approvisionnement et à pré-acheter des résines, ce qui ajoute 15 à 25 % aux coûts des corps de seringues. Les alertes d'importation de la FDA concernant plusieurs fabricants de seringues chinois ont mis en évidence des chaînes d'approvisionnement fragiles, incitant BD à investir 40 millions USD dans la capacité de moulage de corps et de meulage d'embouts aux États-Unis. Les équipes d'ingénierie expérimentent des filaments de polyoléfines imprimés en 3D pour les séries de validation, mais les limites de débit les empêchent de passer à la production de masse, en particulier pour le marché des seringues de sécurité, où les volumes annuels dépassent 20 milliards d'unités. Jusqu'à ce que la logistique des résines se normalise, les fabricants maintiennent des stocks de sécurité plus élevés, immobilisant du fonds de roulement.

Prime de Coût Unitaire par Rapport aux Seringues Conventionnelles dans les Pays à Faible Revenu

Un modèle de sécurité standard peut coûter deux fois plus cher qu'une seringue conventionnelle jetable, ce qui présente des compromis difficiles dans les budgets des pays à faible revenu où l'économie du coût par dose de vaccination est déterminante. Bien que les blessures par piqûre d'aiguille entraînent des coûts de traitement en aval, ceux-ci sont supportés par les budgets de santé au travail plutôt que par les lignes budgétaires de l'immunisation, ce qui brouille la responsabilité. Les agences multilatérales atténuent cet écart par des achats groupés, mais la couverture reste inégale. Des études pilotes au Malawi ont évalué le coût global de la distribution de la Covid-19 à 16,15 USD par dose lorsque la logistique et la main-d'œuvre étaient comptabilisées, amplifiant la visibilité des coûts des dispositifs. Par conséquent, l'adoption progresse par vagues liées aux subventions des donateurs plutôt qu'à un financement domestique stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Rétractables Manuels Face à la Pression de l'Automatisation

Les dispositifs rétractables manuels ont capturé 42,5 % des revenus de 2024, leur conférant la plus grande part de la taille du marché des seringues de sécurité — leur avantage en termes de coût et la complexité minimale de leur mécanisme conviennent aux campagnes de vaccination à haut volume et aux rondes de médication en service général. Les unités rétractables automatiques affichent un CAGR prévisionnel de 12,4 %, propulsées par les services d'urgence et les kits d'auto-injection où une activation cohérente du déclencheur est critique. Les modèles à manchon coulissant et à tube de gainage servent des spécialités telles que la cardiologie interventionnelle, où les cliniciens ont besoin d'une ligne de visée dégagée vers le biseau. Les brevets à ressort créent des obligations de redevances qui consolident la production parmi les détenteurs de licences, mais les actionneurs à faible coût émergents promettent de réduire l'écart de prix et de déplacer progressivement les volumes vers l'automatisation. Les comités d'achat clinique évaluent de plus en plus la facilité d'élimination, les fonctions de désactivation automatique empêchant la réutilisation des corps dans les environnements à faibles ressources, renforçant l'attrait du segment dans les appels d'offres mondiaux. Combinées, ces tendances garantissent que la composition des produits évolue tout en laissant le marché global des seringues de sécurité résilient face aux changements concurrentiels.

Les conceptions d'automatisation de deuxième génération cimentent davantage la demande en intégrant des étiquettes RFID qui enregistrent les numéros de lot directement dans les systèmes de dossiers de santé électroniques. Des déploiements pilotes dans des centres d'oncologie américains ont réduit de 12 secondes le temps moyen d'administration, se traduisant par des gains d'efficacité en termes de personnel qui compensent les coûts plus élevés des dispositifs. Si les formules de remboursement commencent à valoriser les économies de personnel, les variantes automatiques pourraient accélérer leurs gains de parts au-delà de la projection actuelle.

Par Utilisateur Final : Les Achats Hospitaliers Évoluent vers des Soins Décentralisés

Les systèmes hospitaliers représentent encore 68,3 % des volumes unitaires et maintiennent un levier de prix grâce à des contrats GPO à long terme. Cette domination a placé les hôpitaux au centre d'un récent examen antitrust, avec des poursuites judiciaires alléguant que des clauses d'exclusivité entravent l'accès des petits fournisseurs, une situation qui se répercute sur le marché des seringues de sécurité. Néanmoins, les circuits de soins à domicile affichent un CAGR de 11,8 % à mesure que les assureurs encouragent l'auto-administration pour les thérapies chroniques. Le conditionnement des dispositifs évolue en conséquence : des pochettes inviolables sont livrées en étuis de dix pour les pharmacies de détail, et les notices d'utilisation comportent des codes QR renvoyant à des vidéos tutorielles pour les patients. Les centres de chirurgie ambulatoire représentent un créneau intermédiaire, favorisant des plateaux compacts qui rationalisent la rotation entre les cas. Les cliniques diabétiques, où les conseils sur l'angle et la profondeur d'injection sont cruciaux, adoptent des jauges de corps codées par couleur pour limiter les erreurs de dosage.

De plus, les applications de surveillance par télémédecine s'associent à des pistons connectés pour transmettre des données aux cliniciens, fermant ainsi la boucle sur l'observance sans visite en clinique. Ce modèle hybride dilue la part des hôpitaux mais élargit le marché global des seringues de sécurité, car le nombre total d'injections augmente lorsque les obstacles à l'accès diminuent.

Par Application : Le Leadership de l'Administration de Médicaments Défié par la Montée en Puissance de la Vaccination

L'administration de médicaments représentait 41,5 % des revenus de 2024 et reste l'ancre du marché des seringues de sécurité. Les produits biologiques à haute viscosité, les thérapies hormonales et les antipsychotiques à action prolongée exigent tous une sécurité passive fiable à des volumes de remplissage variables. Les corps en verre préremplissables avec des bouchons en fluoropolymère dominent ce sous-segment, et les principaux fournisseurs investissent massivement dans des revêtements oléophobes qui préservent l'intégrité des protéines. Les dispositifs de vaccination, cependant, affichent un CAGR de 13,5 % — plus du double du marché global — grâce à la reconversion de l'infrastructure de la Covid-19 et à l'élargissement des calendriers pédiatriques. Les campagnes de masse valorisent l'interchangeabilité des dispositifs, poussant les fabricants à harmoniser la géométrie des embouts et les codes couleur selon les tailles de doses, ce qui simplifie à son tour la formation croisée et la gestion des stocks.

Les seringues de prélèvement de sang maintiennent un volume stable mais évoluent vers des dispositifs de transfert à sécurité intégrée qui limitent l'exposition à l'aiguille lors de l'échange de tubes. L'administration d'insuline maintient une large base installée, mais la concurrence croissante des stylos à insuline et des patchs-pompes maintient cette part du marché des seringues de sécurité relativement stable. À l'avenir, la croissance des vaccins pourrait dépasser l'administration de médicaments en volume incrémental annuel d'ici 2028 si les niveaux actuels de financement de la santé publique se maintiennent.

Analyse Géographique

L'Amérique du Nord a généré 38,6 % des revenus de 2024 grâce à l'application des normes de conformité OSHA, à un mix de payeurs mature et aux réseaux GPO les plus denses au monde. Les normes de sécurité intégrées ont atteint une pénétration quasi universelle, mais les cycles de remplacement maintiennent une demande unitaire annuelle élevée à mesure que les hôpitaux renouvellent leurs stocks vers les nouvelles normes Luer ISO 80369. Les voies FDA 510(k) rationalisent les extensions de gamme ; par conséquent, les fournisseurs orientent leur R&D vers des améliorations progressives des déclencheurs et l'intégration d'étiquettes intelligentes, plutôt que vers des formes radicalement nouvelles. Le Canada suit des tendances similaires mais est en retard sur les États-Unis dans les projets pilotes de seringues intelligentes en raison de la fragmentation des achats provinciaux.

L'Europe affiche une croissance qui se stabilise mais une demande de remplacement régulière, les directives européennes sur les dispositifs médicaux imposant des identifiants uniques de dispositifs et des rapports sur le cycle de vie carbone. Plusieurs hôpitaux universitaires en Allemagne et dans les pays nordiques mènent des projets pilotes avec des corps recyclables, et les appels d'offres nationaux accordent de plus en plus un poids de notation aux déclarations environnementales. En conséquence, les conceptions rétractables automatiques utilisant des corps en polypropylène mono-matière gagnent la faveur car elles simplifient les flux de recyclage, ce qui soutient la transition plus large du marché des seringues de sécurité.

L'Asie-Pacifique affiche l'expansion la plus rapide avec un CAGR de 11,2 % jusqu'en 2030. L'Administration nationale des produits médicaux de Chine a codifié les exigences de sécurité intégrée pour les hôpitaux tertiaires, tandis que l'Inde applique la sécurité des injectables par le biais des tests de performance du Bureau des normes indiennes, ces deux actions élargissant la demande intérieure. L'urbanisation et le fardeau des maladies chroniques en Asie du Sud-Est accélèrent l'adoption des kits d'auto-injection dans les pharmacies de détail. La population vieillissante du Japon alimente des volumes élevés de produits biologiques à haute viscosité, et les CDMO locaux collaborent avec les grands fabricants mondiaux de seringues pour assurer la sécurité de l'approvisionnement. Malgré les fluctuations monétaires, la plupart des pays allouent des budgets de santé supplémentaires à la réduction des blessures par objets tranchants, maintenant la croissance régionale sur la bonne voie. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait mais affichent des gains d'approvisionnement réguliers à mesure que les programmes des donateurs associent les objectifs d'injection sécurisée au financement de l'immunisation de base.

Paysage Concurrentiel

Le marché des seringues de sécurité affiche une forte concentration, BD détenant une part dominante grâce à une propriété intellectuelle étendue et à des contrats GPO à long terme. Le plan récent de l'entreprise de 2,5 milliards USD pour rénover les lignes d'assemblage américaines souligne sa stratégie visant à exploiter la capacité nationale comme facteur de différenciation face au contrôle de la FDA sur les corps offshore. Terumo, Nipro et Retractable Technologies se disputent des niches via des dépôts de brevets et des revêtements spéciaux qui minimisent la migration de l'huile de silicone. Des affaires antitrust accusent BD de regrouper des remises qui restreignent le choix des hôpitaux, et tout changement imposé par un tribunal pourrait ouvrir des fenêtres de capacité pour les challengers.

La différenciation technologique se concentre sur la fiabilité de la rétraction, l'ergonomie pour l'utilisateur et la connectivité intelligente. Les start-ups se concentrent sur la capture de doses par IA, bien qu'elles se heurtent à des obstacles d'échelle dans l'approvisionnement en corps en verre. Les fabricants mondiaux poursuivent simultanément des conversions en polypropylène à faible coût et des formats en verre premium avec étiquettes RFID pour couvrir tout le spectre. Les paysages de brevets restent denses ; cependant, certaines protections critiques de rétraction par ressort expirent après 2027, ce qui pourrait abaisser les barrières à l'entrée.

Les mouvements stratégiques comprennent le partenariat de Ypsomed avec BD pour combiner la seringue Neopak XtraFlow avec l'auto-injecteur YpsoMate 2.25 pour les produits biologiques au-dessus de 15 cP, élargissant l'accès conjoint au segment des dispositifs pour médicaments contre l'obésité. Terumo a élargi ses offres de développement contractuel aux clients biotechnologiques ayant besoin de corps à faible espace mort, et Nipro a conclu un accord d'approvisionnement pluriannuel avec une grande chaîne de pharmacies américaine pour des kits d'insuline à usage domestique. Les allocations de capital s'orientent vers le moulage de résines nationales pour réduire l'exposition aux alertes d'importation. Dans l'ensemble, l'échelle, le levier des brevets et les modèles de services intégrés restent des facteurs décisifs.

Leaders du Secteur des Seringues de Sécurité

Becton, Dickinson & Company

Terumo Corporation

Smiths Medical

B. Braun Melsungen AG

Cardinal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : BD a investi 10 millions USD pour étendre la capacité américaine de seringues à sécurité intégrée dans ses usines du Connecticut et du Nebraska, augmentant la production nationale de seringues de sécurité de plus de 40 %.

- Janvier 2025 : BD a mis en avant la seringue préremplissable BD iDFill avec RFID et la plateforme Neopak XtraFlow lors de Pharmapack 2025.

- Octobre 2024 : BD et Ypsomed ont lancé une coopération sur les auto-injecteurs à haute viscosité pour servir les pipelines GLP-1 en expansion.

- Septembre 2024 : BD a commercialisé la seringue préremplissable en verre Neopak XtraFlow et a multiplié par sept la capacité française pour répondre à la demande en produits biologiques.

Portée du Rapport Mondial sur le Marché des Seringues de Sécurité

| Rétractables | Seringues de Sécurité Rétractables Manuelles |

| Seringues de Sécurité Rétractables Automatiques | |

| Non Rétractables | Seringues à Capuchon d'Aiguille Coulissant |

| Seringues à Tube de Gainage | |

| Seringues à Capuchon d'Aiguille Articulé |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Soins à Domicile / Auto-Injection |

| Cliniques Diabétiques |

| Autres Établissements de Soins de Santé |

| Administration de Médicaments |

| Vaccination |

| Prélèvement de Sang |

| Administration d'Insuline |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Rétractables | Seringues de Sécurité Rétractables Manuelles |

| Seringues de Sécurité Rétractables Automatiques | ||

| Non Rétractables | Seringues à Capuchon d'Aiguille Coulissant | |

| Seringues à Tube de Gainage | ||

| Seringues à Capuchon d'Aiguille Articulé | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Soins à Domicile / Auto-Injection | ||

| Cliniques Diabétiques | ||

| Autres Établissements de Soins de Santé | ||

| Par Application | Administration de Médicaments | |

| Vaccination | ||

| Prélèvement de Sang | ||

| Administration d'Insuline | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des seringues de sécurité ?

Le marché vaut 8,43 milliards USD en 2025 et devrait atteindre 13,65 milliards USD d'ici 2030.

Quelle région est en tête en termes de revenus des seringues de sécurité ?

L'Amérique du Nord détient 38,6 % des revenus de 2024, portée par des réglementations strictes et des réseaux d'achat matures.

Quel type de produit domine le marché ?

Les seringues rétractables manuelles sont en tête avec 42,5 % de part en 2024, bien que les versions automatiques connaissent une croissance rapide.

À quelle vitesse le segment d'application vaccination croît-il ?

Les dispositifs de vaccination devraient progresser à un CAGR de 13,5 % jusqu'en 2030 grâce à l'élargissement des programmes d'immunisation.

Quel facteur freine le plus l'adoption dans les pays à faible revenu ?

La prime de coût unitaire des modèles de sécurité par rapport aux seringues conventionnelles reste un obstacle majeur malgré le soutien des donateurs.

Qui est le principal acteur dans le paysage concurrentiel ?

BD détient la plus grande part grâce à une propriété intellectuelle étendue et à des accords d'achat groupé pluriannuels.

Dernière mise à jour de la page le: