Taille et part du marché du tamponnement vitréen

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

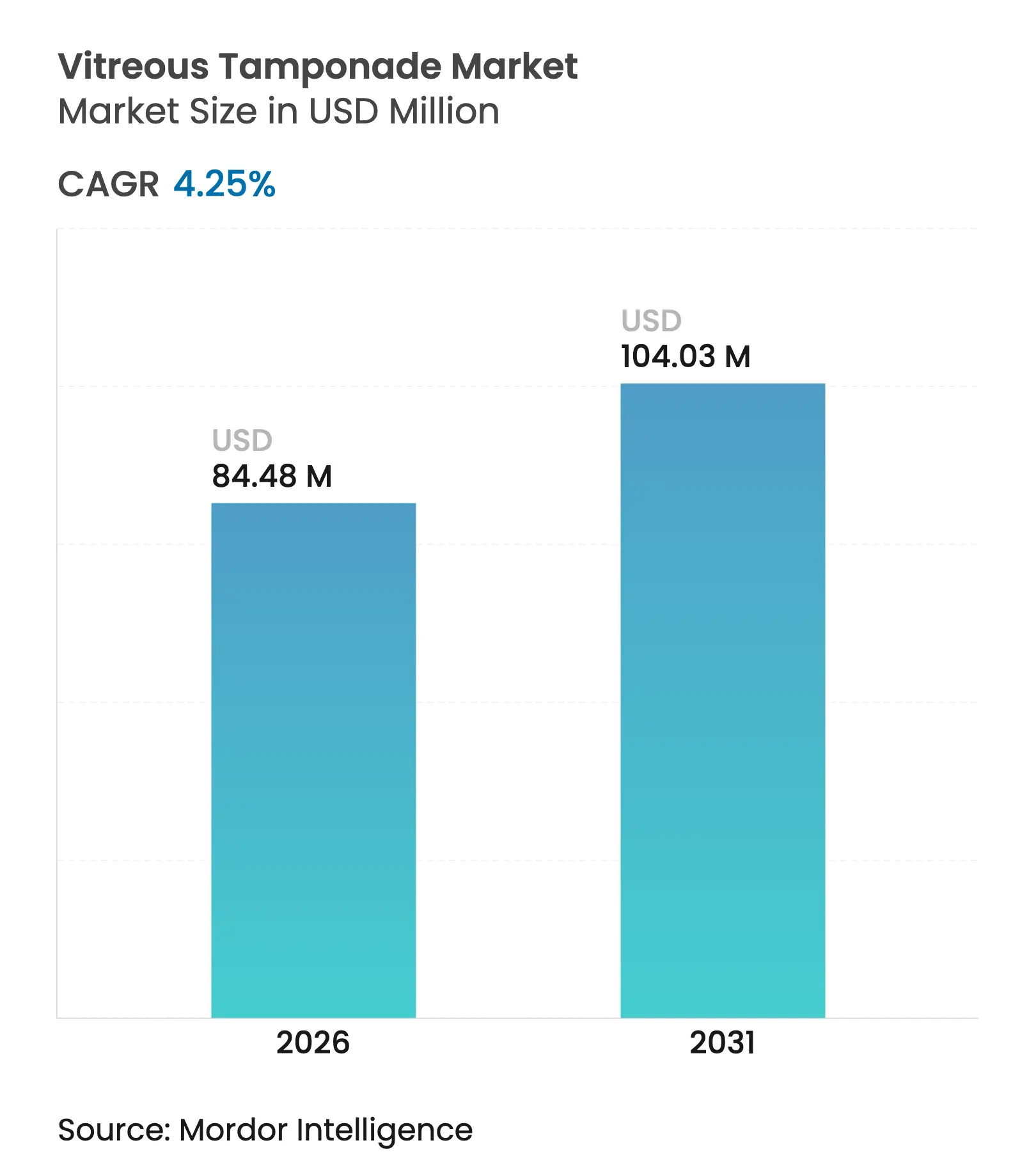

| Taille du Marché (2026) | 84.48 Millions de dollars américains |

| Taille du Marché (2031) | 104.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

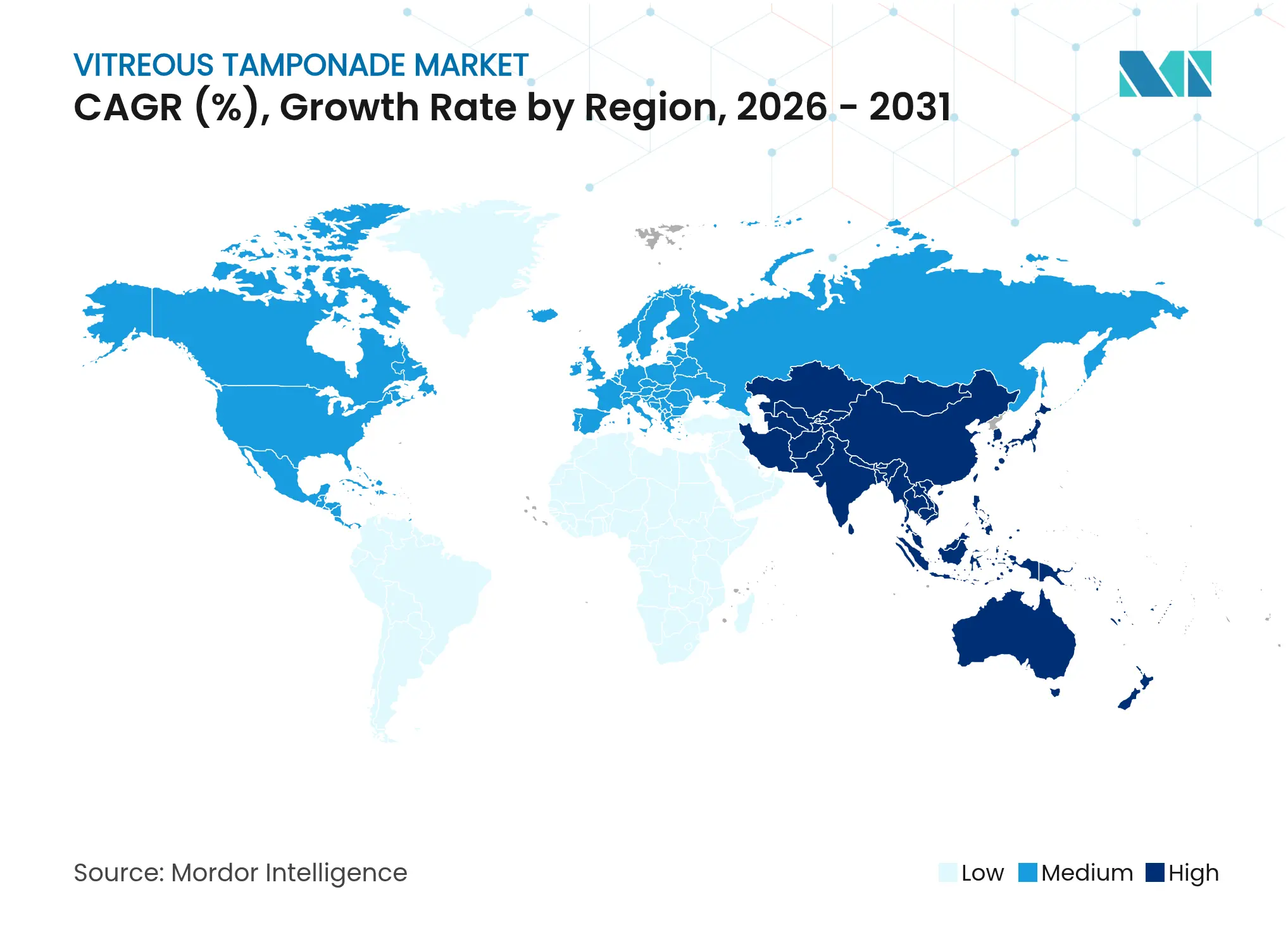

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

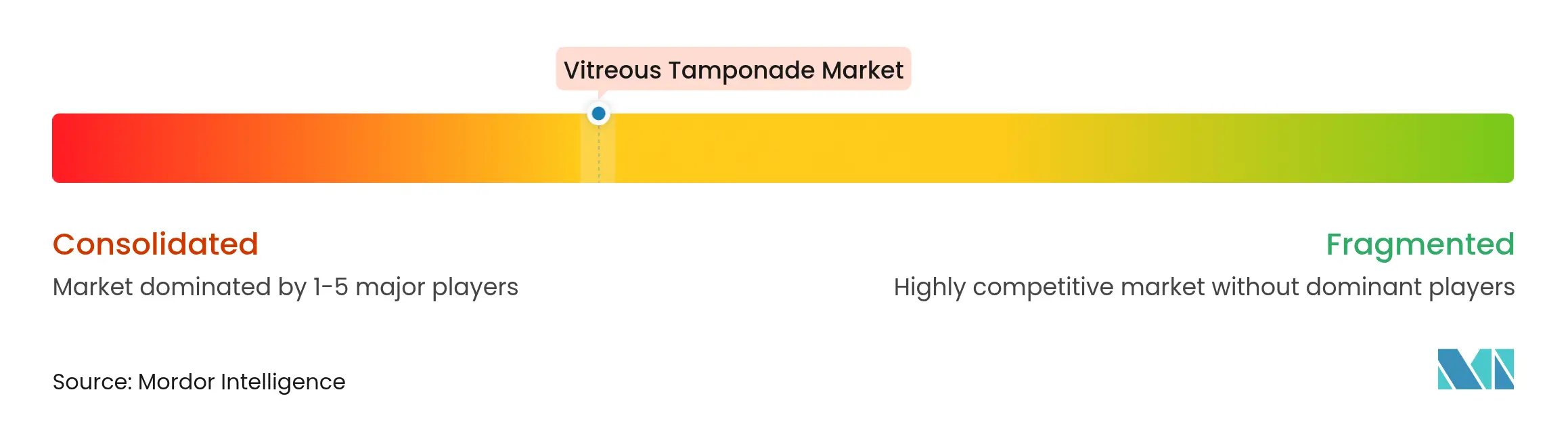

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du tamponnement vitréen par Mordor Intelligence

La taille du marché du tamponnement vitréen était évaluée à 81,04 millions USD en 2025 et devrait croître de 84,48 millions USD en 2026 pour atteindre 104,03 millions USD d'ici 2031, à un CAGR de 4,25 % au cours de la période de prévision (2026-2031). Cette expansion reflète une transition mesurée de la croissance en volume vers des procédures axées sur la précision, soutenue par la prévalence croissante de la rétinopathie diabétique et l'adoption régulière des plateformes de vitrectomie par micro-incision de calibre 25 et 27. Les hydrogels qui émulent la biomécanique native sont à la veille d'une approbation réglementaire, ouvrant la voie à un renouvellement technologique qui réduit la charge de révision liée aux huiles de silicone. Les hôpitaux maintiennent des volumes de cas élevés, mais la vitrectomie en ambulatoire dans les centres chirurgicaux ambulatoires est en hausse, les payeurs récompensant la réduction des coûts d'établissement. L'intensité concurrentielle se concentre sur les écosystèmes chirurgicaux intégrés, les autorisations de plateformes telles que le système Unity d'Alcon signalant un lien plus étroit entre l'instrumentation et l'administration du tamponnement.

Points clés du rapport

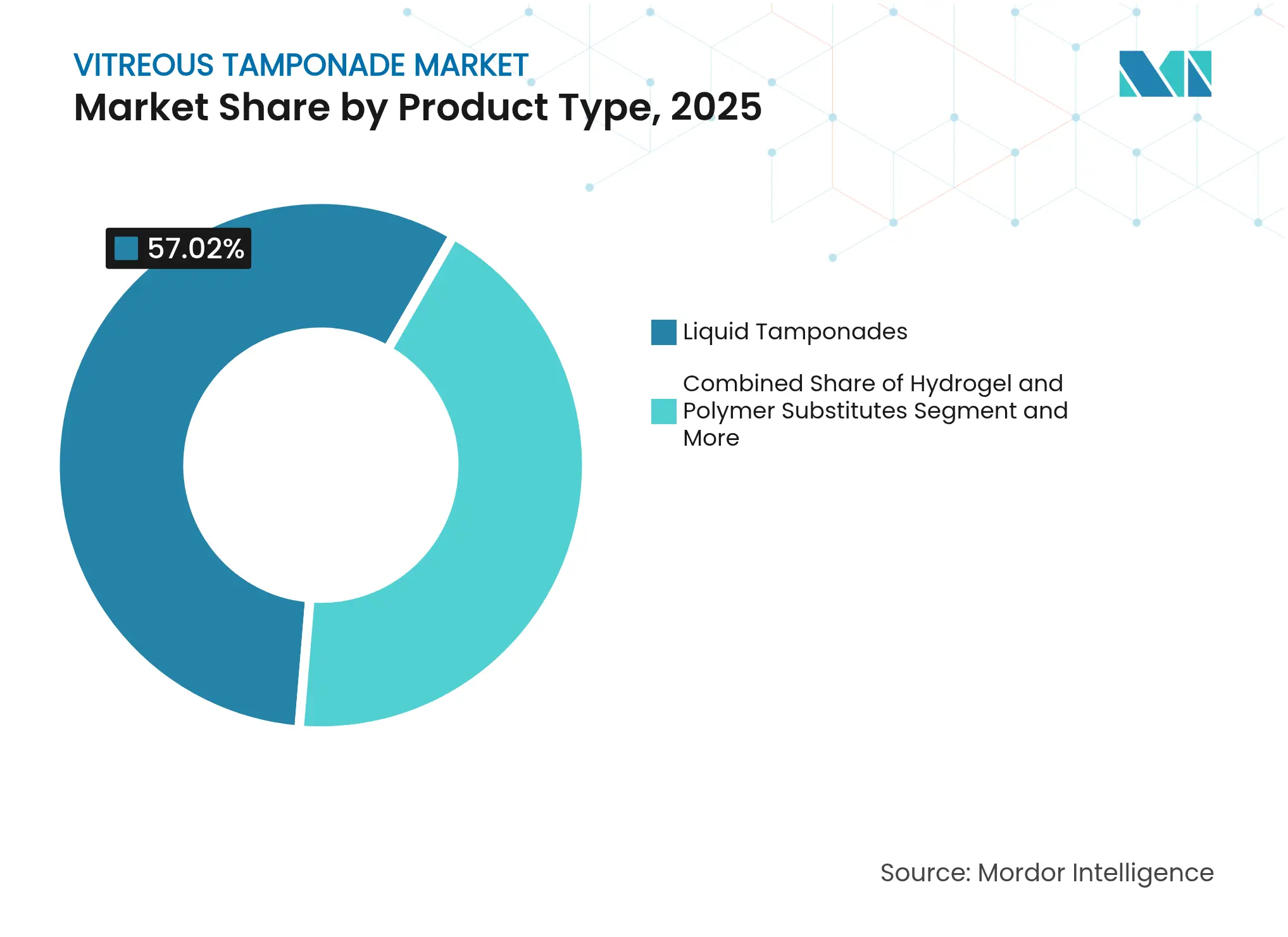

- Par type de produit, les tamponnements liquides ont dominé avec 57,02 % de la part de marché du tamponnement vitréen en 2025, tandis que les hydrogels devraient se développer à un CAGR de 13,92 % jusqu'en 2031.

- Par application, le décollement de rétine rhegmatogène représentait 46,10 % de la taille du marché du tamponnement vitréen en 2025, et le traumatisme oculaire progresse à un CAGR de 8,63 % jusqu'en 2031.

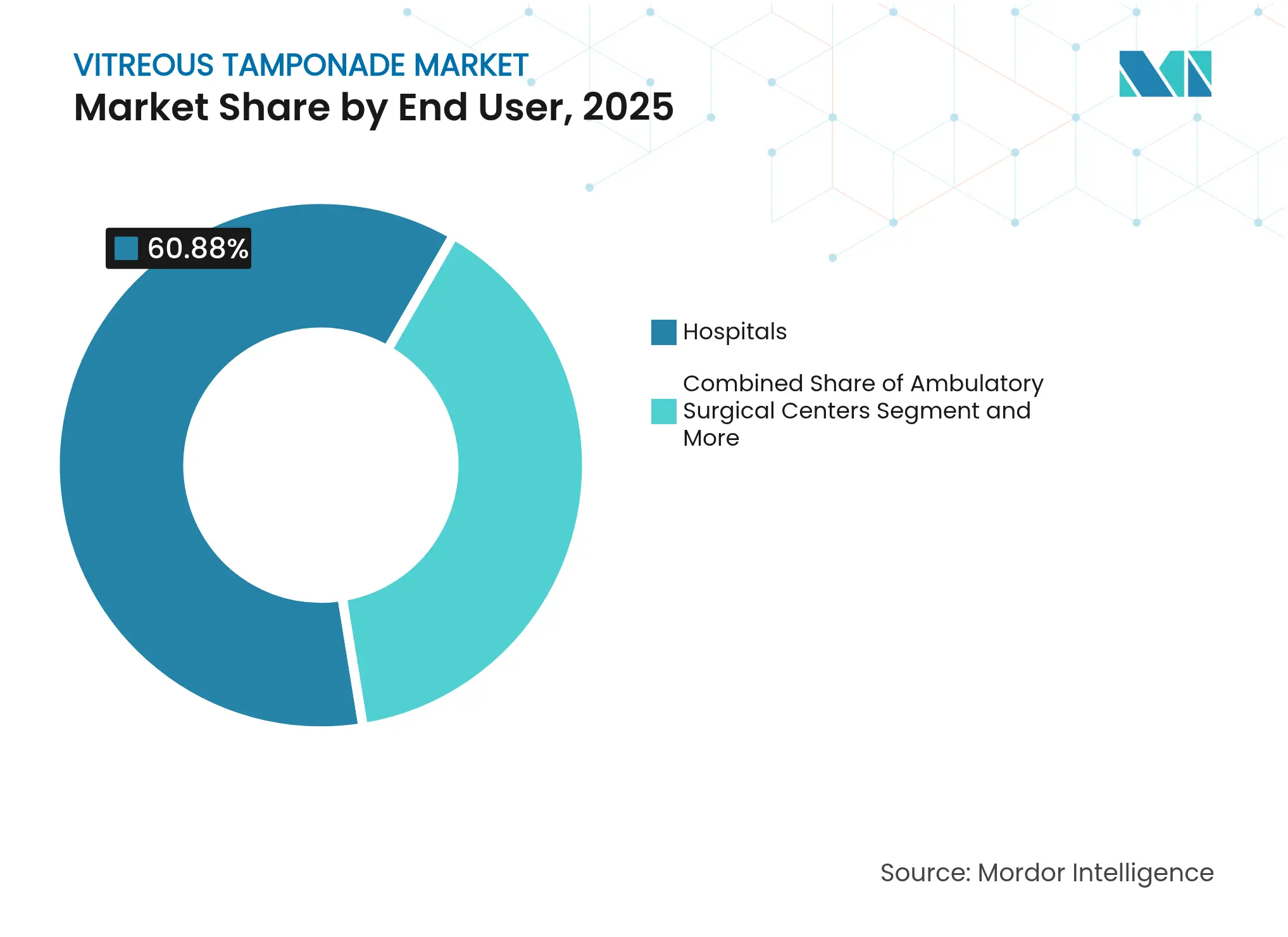

- Par utilisateur final, les hôpitaux détenaient 60,88 % de la taille du marché du tamponnement vitréen en 2025, tandis que les centres chirurgicaux ambulatoires enregistrent le CAGR projeté le plus élevé à 8,42 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 35,90 % de la part des revenus en 2025 et l'Asie-Pacifique est positionnée pour un CAGR de 8,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du tamponnement vitréen

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge des troubles rétiniens et de la rétinopathie diabétique en hausse | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement rapide de la population mondiale | +0.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les plateformes de vitrectomie mini-invasive de calibre 25/27 | +0.6% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Substituts vitréens en hydrogel approchant les premières approbations | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Transition vers la vitrectomie en ambulatoire dans les centres chirurgicaux ambulatoires | +0.4% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Adoption rapide par la Chine du corps vitréen capsulaire pliable (FCVB) | +0.3% | Chine et expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la rétinopathie diabétique

La rétinopathie diabétique touche désormais 9,6 millions d'Américains, et le nombre continue de croître en Amérique latine et en Asie du Sud-Est[1]Centers for Disease Control and Prevention, "Estimations modélisées VEHSS : Prévalence de la rétinopathie diabétique," cdc.gov. À mesure que la sévérité de la pathologie progresse, les cas prolifératifs complexes nécessitent des tamponnements capables de rester in situ plus longtemps que les gaz expansibles traditionnels, ce qui conduit les chirurgiens à opter pour des huiles de silicone ou à tester des hydrogels en phase avancée. Les substituts à prix élevé gagnent du terrain car ils réduisent le temps de consultation en évitant les procédures d'extraction secondaires. Les payeurs aux États-Unis continuent de rembourser ces agents avancés dans le cadre des codes de vitrectomie existants, renforçant la viabilité commerciale. Parallèlement, les autorités de santé publique en Chine ont inscrit la vitrectomie et le tamponnement au programme des services médicaux essentiels, élargissant le futur bassin de patients remboursés.

Vieillissement rapide de la population mondiale

Vingt-cinq pour cent des citoyens japonais ont au moins 65 ans, et des évolutions similaires sont observées en Allemagne, en Italie et en Corée du Sud. L'incidence du décollement de rétine rhegmatogène est multipliée par cinq après 60 ans, entraînant un flux constant d'orientations chirurgicales qui soutient le marché du tamponnement vitréen. Les cliniques ophtalmologiques dans les zones métropolitaines ont commencé à organiser des sessions chirurgicales le week-end pour faire face aux arriérés de cas. Les gouvernements répondent en subventionnant la formation des internes en vitréorétine, ce qui élargit la main-d'œuvre qualifiée capable de gérer la mise en place du tamponnement. Les fabricants de dispositifs ciblent cette tendance démographique avec des kits de pose simplifiés qui réduisent la complexité de la mise en place pour les salles de chirurgie ambulatoire très actives.

Avancées dans les plateformes mini-invasives de calibre 25/27

Des vitesses de coupe de 20 000 coupes par minute délivrées par des embouts à double lame réduisent la durée de la procédure de près de 30 % par rapport aux prédécesseurs à 10 000 coupes par minute. Des incisions plus petites se traduisent par moins de sutures et une sortie plus rapide des patients, permettant à de nombreuses réparations de décollements rhegmatogènes d'être programmées en ambulatoire. La miniaturisation des instruments élargit l'éligibilité aux cohortes pédiatriques et gériatriques précédemment considérées comme de mauvais candidats chirurgicaux. Il en résulte une base adressable plus large pour le marché du tamponnement vitréen et des coûts d'établissement par cas plus faibles qui séduisent les assureurs santé. Les fabricants intègrent des cartouches d'huile pré-remplies à ces systèmes, améliorant l'efficacité procédurale et réduisant le risque de contamination.

Substituts en hydrogel approchant l'approbation

Les hydrogels à base d'alginate correspondent désormais à l'indice de réfraction du vitré naturel et ne montrent aucune émulsification après six mois dans des modèles porcins. Plus de 210 essais d'hydrogels thérapeutiques sont actifs dans le monde, fournissant une courbe d'apprentissage réglementaire qui bénéficie aux applications ophtalmiques[2]John R. Clegg, "Les hydrogels en clinique : une mise à jour," AIChE Journal, aiche.onlinelibrary.wiley.com. Les premières données de sécurité chez l'homme démontrent la stabilité de la pression intraoculaire et une injection simple par des orifices de calibre 25. Comme le retrait devient inutile, les systèmes de santé peuvent économiser sur la chirurgie de suivi, soutenant un remboursement premium. Les analystes s'attendent aux premières approbations en Europe fin 2026, après quoi les régulateurs nord-américains et asiatiques suivent historiquement dans les 18 mois, créant un point d'inflexion des revenus mondiaux pour le marché du tamponnement vitréen.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevé des huiles de silicone ultra-pures à haute viscosité | -0.7% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Complications postopératoires nécessitant une chirurgie de révision | -0.5% | Mondial, concentré dans les centres de cas complexes | Long terme (≥ 4 ans) |

| Faible remboursement des huiles de silicone lourdes dans les marchés émergents | -0.4% | Marchés émergents principalement | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire autour des nouveaux substituts en hydrogel | -0.3% | Mondial, avec un impact régional variable | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des huiles de silicone ultra-pures

Les huiles de qualité médicale purifiées par distillation et filtration en deux étapes commandent des primes allant jusqu'à 40 % au-dessus des viscosités standard. Les équipes d'approvisionnement en Amérique latine et dans certaines parties de l'Afrique plafonnent de plus en plus le remboursement aux grades de viscosité inférieurs, incitant les chirurgiens à rationner les huiles premium pour les décollements prolifératifs les plus complexes. Les analyses coût-utilité montrent que le passage de 5 000 cSt à 1 000 cSt économise 510 USD par cas mais augmente le risque d'émulsification, créant un dilemme clinique. Le commerce parallèle est apparu dans certaines régions, compliquant la prévisibilité de la chaîne d'approvisionnement. Ces dynamiques créent un parapluie tarifaire sous lequel les hydrogels et les systèmes capsulaires pliables peuvent concurrencer sur le coût total des soins plutôt que sur le prix unitaire seul.

Complications postopératoires nécessitant une chirurgie de révision

Le redécollement rétinien survient dans jusqu'à 24,6 % des yeux après le retrait de l'huile de silicone, et l'œdème maculaire cystoïde affecte 41,9 % des cas de silicone dans les neuf mois. Chaque révision ajoute 2 000 à 3 400 USD de coûts opératoires directs et prolonge la récupération totale de plusieurs semaines. L'anxiété des patients face à une éventuelle chirurgie répétée réduit l'acceptation des procédures de tamponnement électives, en particulier chez les personnes âgées réticentes à subir plusieurs anesthésies. Les chirurgiens répondent en intensifiant les protocoles de surveillance, ce qui augmente les coûts de suivi pas toujours couverts par les payeurs. Par conséquent, les gains de volume à court terme sur le marché du tamponnement vitréen sont tempérés jusqu'à ce que des substituts plus sûrs atteignent la pratique courante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hydrogels défient la domination du silicone

Les tamponnements liquides détenaient 57,02 % de la part de marché du tamponnement vitréen en 2025, reflétant des décennies de résultats positifs avec les huiles de silicone dans les décollements complexes. Le segment ancre le marché du tamponnement vitréen alors que les chirurgiens continuent de s'appuyer sur des profils de viscosité connus et une durée de tamponnement prévisible. Cependant, le retrait de l'huile nécessite au moins une chirurgie supplémentaire dans 60 % des cas, encourageant la communauté clinique à envisager des matériaux alternatifs. Les hydrogels ont affiché la croissance la plus rapide à un CAGR de 13,92 %, propulsés par leur réseau auto-cicatrisant et leur transparence optique qui évitent l'émulsification. Les cliniques européennes pilotes rapportent une inflammation postopératoire réduite lorsque les hydrogels remplacent l'huile, créant un enthousiasme chez les premiers adoptants. Les agents gazeux restent le choix pour les décollements non compliqués nécessitant un soutien à court terme, bien que des contraintes de positionnement strictes limitent leur attrait plus large. Les fournisseurs regroupent désormais des cylindres de gaz avec des kits de pose à usage unique pour rationaliser la logistique dans les centres à fort volume. Collectivement, ces évolutions soulignent un pivot progressif des simples considérations de viscosité vers la biocompatibilité et l'efficacité du flux de travail sur le marché du tamponnement vitréen.

Par application : les cas de traumatisme stimulent la croissance

Le décollement de rétine rhegmatogène représentait 46,10 % de la taille du marché du tamponnement vitréen en 2025 grâce à sa forte incidence et à ses directives cliniques standardisées. Des taux de succès chirurgical supérieurs à 90 % maintiennent ce segment stable même à mesure que les données démographiques évoluent. Les trous maculaires et la rétinopathie diabétique proliférante forment ensemble un groupe secondaire important où le choix du tamponnement est adapté aux objectifs anatomiques et à la compliance du patient. Le traumatisme oculaire, bien que plus faible en volume absolu, affiche un CAGR de 8,63 % d'ici 2031. La disponibilité plus large des kits de vitrectomie de calibre 23 permet le retrait rapide des corps étrangers intraoculaires, ce qui réduit les séquelles infectieuses. Les forces de défense et les centres de traumatologie urbains modernisent les salles de microchirurgie, élargissant la demande de tamponnement dans des environnements précédemment sous-pénétrés. La base de preuves croissante pour l'huile de silicone dans l'endophtalmie traumatique élargit encore la portée thérapeutique, renforçant le marché du tamponnement vitréen.

Par utilisateur final : les centres chirurgicaux ambulatoires gagnent en volume chirurgical

Les hôpitaux ont capturé 60,88 % de la taille du marché du tamponnement vitréen en 2025, tirant parti d'équipes multidisciplinaires qui gèrent les décollements compliqués nécessitant une imagerie peropératoire et une anesthésie prolongée. Les centres académiques influencent la pratique en menant des essais pivots sur de nouveaux matériaux de tamponnement, favorisant la diffusion technologique. Néanmoins, les centres chirurgicaux ambulatoires enregistrent un CAGR de 8,42 % jusqu'en 2031 car les plateformes à plus petit calibre permettent une sortie le jour même avec une douleur minimale. Les incitations des payeurs aux États-Unis augmentent le remboursement des centres chirurgicaux ambulatoires de 2 %, déplaçant régulièrement la migration des cas hors des hôpitaux tertiaires. Les salles de chirurgie en cabinet, courantes au Japon et maintenant émergentes en Europe, affichent un taux de succès anatomique de 97,3 % en chirurgie unique, renforçant la confiance. Les fabricants répondent en lançant des systèmes de vitrectomie compacts avec des paramètres préprogrammés qui s'alignent sur les modèles de dotation en personnel des centres chirurgicaux ambulatoires. Ces évolutions structurelles diversifient les débouchés pour le secteur du tamponnement vitréen et accélèrent l'adoption de substituts conviviaux.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 35,90 % en 2025 grâce à une couverture d'assurance établie pour la vitrectomie et à l'adoption rapide des innovations de tamponnement autorisées par la FDA telles que le système de distribution de gaz UNIPURE C3F8. La région bénéficie d'une solide infrastructure d'essais cliniques qui accélère la génération de preuves pour les hydrogels de nouvelle génération. Néanmoins, les pénuries d'ophtalmologistes dans plusieurs États ruraux ont ralenti la croissance des procédures, incitant à des initiatives de télé-rétine qui pourraient élargir les pipelines d'orientation à moyen terme. Le Canada reflète la dynamique des États-Unis mais présente des contrôles de prix plus stricts qui tempèrent l'adoption des huiles premium.

L'Asie-Pacifique devrait afficher un CAGR de 8,33 % jusqu'en 2031 et représente le moteur régional le plus rapide du marché du tamponnement vitréen. L'Administration nationale des produits médicaux de Chine a approuvé le corps vitréen capsulaire pliable (FCVB) et les chirurgiens rapportent un taux de réattachement de 100 % dans les décollements complexes après 12 mois. Les grandes cohortes diabétiques en Inde, en Indonésie et aux Philippines élargissent le bassin de candidats aux procédures de tamponnement. Les gouvernements de la région investissent dans des réseaux de soins oculaires en étoile, associant des centres tertiaires à des unités vitréorétiniennes mobiles pour atteindre les populations mal desservies. La hausse du revenu disponible et la sensibilisation accrue aux soins oculaires modernes soutiennent davantage la pénétration du marché.

L'Europe affiche une croissance régulière mais plus lente, les régulateurs appliquant un examen strict aux nouveaux biomatériaux. L'Agence européenne des médicaments a demandé des données de sécurité en vie réelle sur trois ans pour les hydrogels, retardant le déploiement commercial au-delà des attentes initiales. Néanmoins, le vieillissement démographique et les solides écosystèmes de formation chirurgicale maintiennent des volumes stables d'huile de silicone. Les réformes du remboursement en Allemagne et en France lient plus étroitement le paiement aux résultats rapportés par les patients, favorisant ainsi les fournitures qui réduisent les taux de révision. Les territoires du reste du monde, y compris certaines parties de l'Amérique du Sud et du Moyen-Orient, connaissent une adoption progressive à mesure que les hôpitaux privés importent des huiles à haute viscosité et des consoles de vitrectomie portables. Ces diverses tendances régionales renforcent collectivement des perspectives de croissance équilibrées pour le marché mondial du tamponnement vitréen.

Paysage concurrentiel

Une consolidation modérée caractérise le secteur du tamponnement vitréen, les cinq premiers fournisseurs représentant une part significative des revenus mondiaux en 2024. Alcon a renforcé son avance en déployant le système Unity de vitréorétine et cataracte, une plateforme intégrée qui rationalise le travail du segment postérieur et l'administration du tamponnement. Bausch + Lomb a affiché une croissance de 13 % de son segment chirurgical grâce à des volumes plus élevés de gaz intraoculaires et d'huiles de silicone. Carl Zeiss Meditec AG a acquis Dutch Ophthalmic Research Center, ajoutant les couteaux à double lame et le portefeuille d'huiles lourdes de DORC à son arsenal.

Les partenariats technologiques se développent autour des pipelines d'hydrogels, avec des start-ups accordant des licences de propriété intellectuelle à des équipementiers établis qui peuvent accélérer les soumissions réglementaires. L'implant de délivrance continue de médicaments de Genentech, Susvimo, illustre la convergence entre la pharmacothérapie et les concepts de tamponnement, laissant entrevoir des produits combinés offrant à la fois un soutien structurel et une délivrance anti-VEGF. La robotique entre également dans le champ concurrentiel : Preceyes a obtenu le marquage CE pour un système qui stabilise le mouvement du chirurgien avec une précision inférieure au micron, ce qui pourrait améliorer la mise en place du tamponnement dans les chirurgies maculaires délicates. Pendant ce temps, les fabricants asiatiques de niveau intermédiaire se concentrent sur des huiles de silicone à coût optimisé pour servir les marchés émergents résistant aux droits de douane élevés à l'importation.

Le pouvoir de fixation des prix reste aux mains des acteurs établis qui regroupent les consommables avec les équipements d'investissement dans le cadre de contrats de service à long terme. Les documents d'appel d'offres des grands réseaux hospitaliers favorisent de plus en plus les fournisseurs capables de documenter des taux de complications plus faibles, encourageant la R&D continue dans les biomatériaux bio-inertes. Dans l'ensemble, les acquisitions stratégiques, les écosystèmes de plateformes et les biomatériaux différenciés façonneront le positionnement concurrentiel sur le marché du tamponnement vitréen jusqu'en 2030.

Leaders du secteur du tamponnement vitréen

Alcon Inc.

Bausch + Lomb Corp.

Carl Zeiss Meditec AG

Fluoron GmbH

Aurolab

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Une analyse du registre IRIS sur la rétinopexie pneumatique en cabinet a révélé que près de 10 % des yeux traités ont ensuite nécessité une vitrectomie, soulignant le rôle continu des tamponnements dans la réparation secondaire.

- Janvier 2025 : Le Fortis Medical Centre de Kolkata a installé une plateforme microchirurgicale optimisée pour les travaux rétiniens complexes, élargissant l'accès à la vitrectomie de haute précision dans l'est de l'Inde.

Portée du rapport mondial sur le marché du tamponnement vitréen

Les tamponnements vitréens sont des substances utilisées pour remplir la cavité vitréenne de l'œil lors de certaines chirurgies afin de soutenir la rétine ou de contrôler la pression intraoculaire. Ils aident à maintenir la forme de l'œil et à faciliter la guérison. Ces tamponnements sont disponibles sous deux formes principales : liquides et gazeux. Les tamponnements gazeux intraoculaires, tels que le perfluoropropane (C3F8) et l'hexafluorure de soufre (SF6), se caractérisent par leur non-toxicité, leur absence d'odeur, leur transparence et leur densité supérieure à celle de l'air. Leur efficacité à maintenir l'adhésion est due à leur haute tension superficielle. À l'inverse, les liquides perfluorocarbonés (PFCL) sont utilisés pour aplatir les rétines décollées et déplacer le liquide sous-rétinien. De plus, la transparence des PFCL facilite leur application lors de la photocoagulation peropératoire.

Le marché du tamponnement vitréen est segmenté par type de produit et par géographie. Par type de produit, le marché est segmenté en tamponnements liquides et tamponnements gazeux. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Tamponnements liquides |

| Tamponnements gazeux |

| Substituts hydrogel et polymères |

| Décollement de rétine rhegmatogène |

| Trous maculaires |

| Rétinopathie diabétique proliférante et hémorragie vitréenne |

| Traumatisme oculaire |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques ophtalmologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de produit | Tamponnements liquides | |

| Tamponnements gazeux | ||

| Substituts hydrogel et polymères | ||

| Par application | Décollement de rétine rhegmatogène | |

| Trous maculaires | ||

| Rétinopathie diabétique proliférante et hémorragie vitréenne | ||

| Traumatisme oculaire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques ophtalmologiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du tamponnement vitréen ?

Le marché a généré 84,48 millions USD en 2026 et devrait atteindre 104,03 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les substituts en hydrogel devraient se développer à un CAGR de 13,92 % jusqu'en 2031 car ils éliminent la chirurgie de retrait et imitent la biomécanique naturelle.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,33 %, alimenté par l'approbation par la Chine de la technologie du corps vitréen capsulaire pliable et la prévalence croissante du diabète.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les systèmes de vitrectomie à plus petit calibre permettent une sortie le jour même, et les payeurs aux États-Unis remboursent désormais les centres chirurgicaux ambulatoires à des taux plus élevés, entraînant un CAGR de 8,42 % pour ce canal.

Quels risques pourraient limiter l'expansion future du marché ?

Les prix élevés des huiles de silicone ultra-pures et les complications postopératoires nécessitant des chirurgies de révision coûteuses pourraient freiner l'adoption dans les régions sensibles aux coûts.

Comment les hydrogels vont-ils impacter le paysage concurrentiel ?

Les hydrogels de première classe proches de l'approbation devraient déplacer les préférences loin de l'huile de silicone, favorisant les fournisseurs qui combinent une expertise en biomatériaux avec des plateformes chirurgicales intégrées.

Dernière mise à jour de la page le: