Taille et part du marché des gants médicaux jetables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.55 Milliards de dollars |

| Taille du Marché (2031) | 18.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gants médicaux jetables par Mordor Intelligence

La taille du marché des gants médicaux jetables était évaluée à 10,48 milliards USD en 2025 et devrait croître de 11,55 milliards USD en 2026 pour atteindre 18,81 milliards USD d'ici 2031, à un CAGR de 10,23 % au cours de la période de prévision (2026-2031). Cette croissance bénéficie d'une utilisation structurellement élevée de gants par habitant dans le secteur de la santé, et le marché s'établit désormais sur une base post-pandémique qui reste matériellement supérieure aux niveaux de 2019. L'Amérique du Nord détient la plus grande part du marché des gants médicaux jetables à 34 % en 2024, et sa préférence continue pour les équipements de protection individuelle fabriqués localement encourage les ajouts de capacité locale. Une observation notable est que les responsables des achats passent des commandes à plus long terme qu'au cours des années de crise, signalant une confiance dans la stabilité des prix et la sécurité de l'approvisionnement. Dans le même temps, les principaux distributeurs signalent que les stocks constitués pendant la pandémie se réduisent régulièrement, garantissant que la demande de réapprovisionnement soutient les volumes à court terme. La sensibilisation croissante aux risques d'infection par contact dans des environnements non hospitaliers tels que les cabinets dentaires et les soins à domicile élargit davantage la base de la demande. Cela fait subtilement évoluer le mix de canaux vers des commandes de plus petite taille.

Points clés du rapport

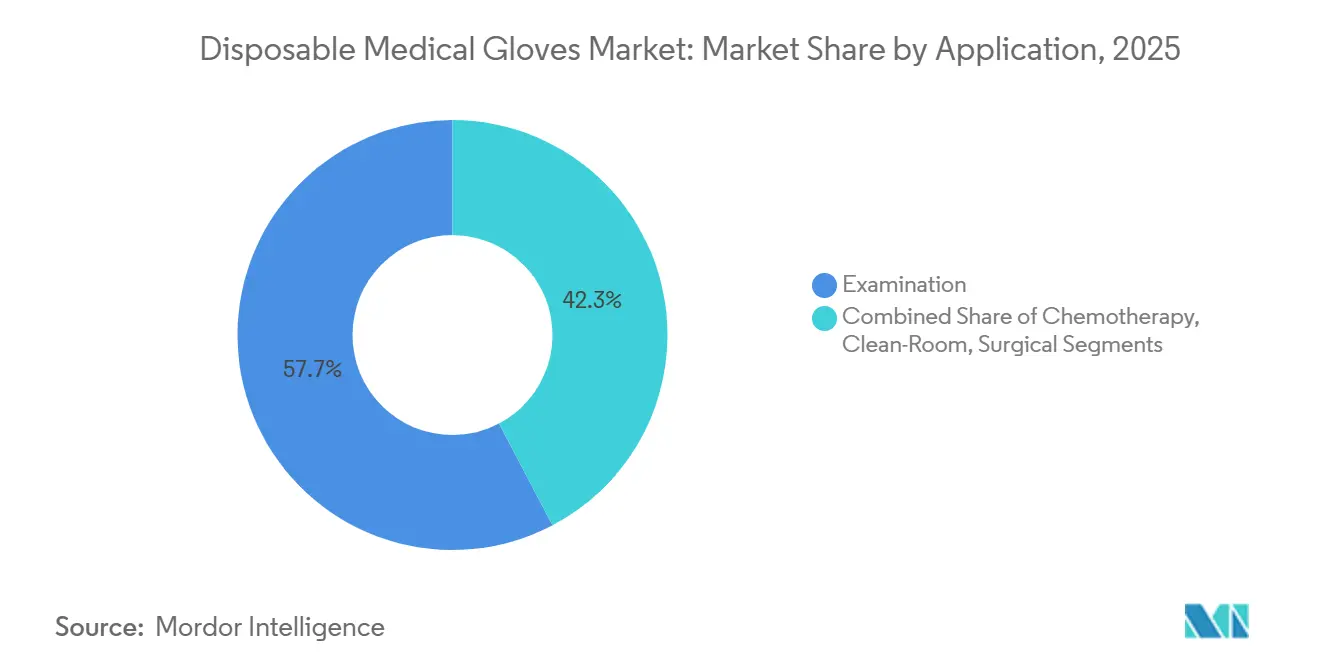

- Par application, les gants d'examen ont dominé avec une part de revenus de 57,70 % en 2025, tandis que les gants de chimiothérapie devraient connaître la croissance la plus rapide avec un CAGR de 11,15 % jusqu'en 2031.

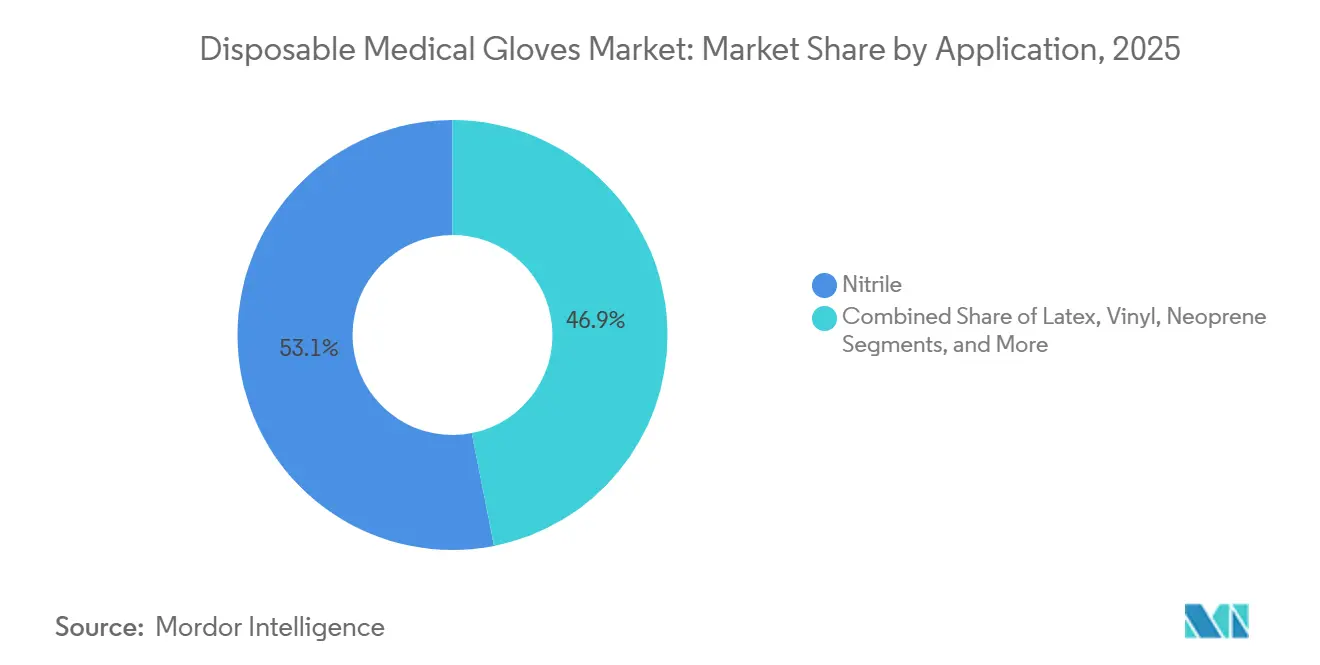

- Par matériau, le nitrile représentait la part la plus significative de 53,10 % des revenus de 2025 ; le néoprène devrait afficher le CAGR le plus rapide à 11,98 % durant 2026-2031.

- Par forme, le segment sans poudre était en tête avec une part de marché de 74,05 % en 2025 et devrait également rester la catégorie à la croissance la plus rapide, progressant à un CAGR de 10,55 % jusqu'en 2031.

- Par stérilité, les gants non stériles ont capturé une part de 82,55 % en 2025, tandis que les gants stériles devraient croître au CAGR le plus élevé de 11,35 % sur la période de prévision.

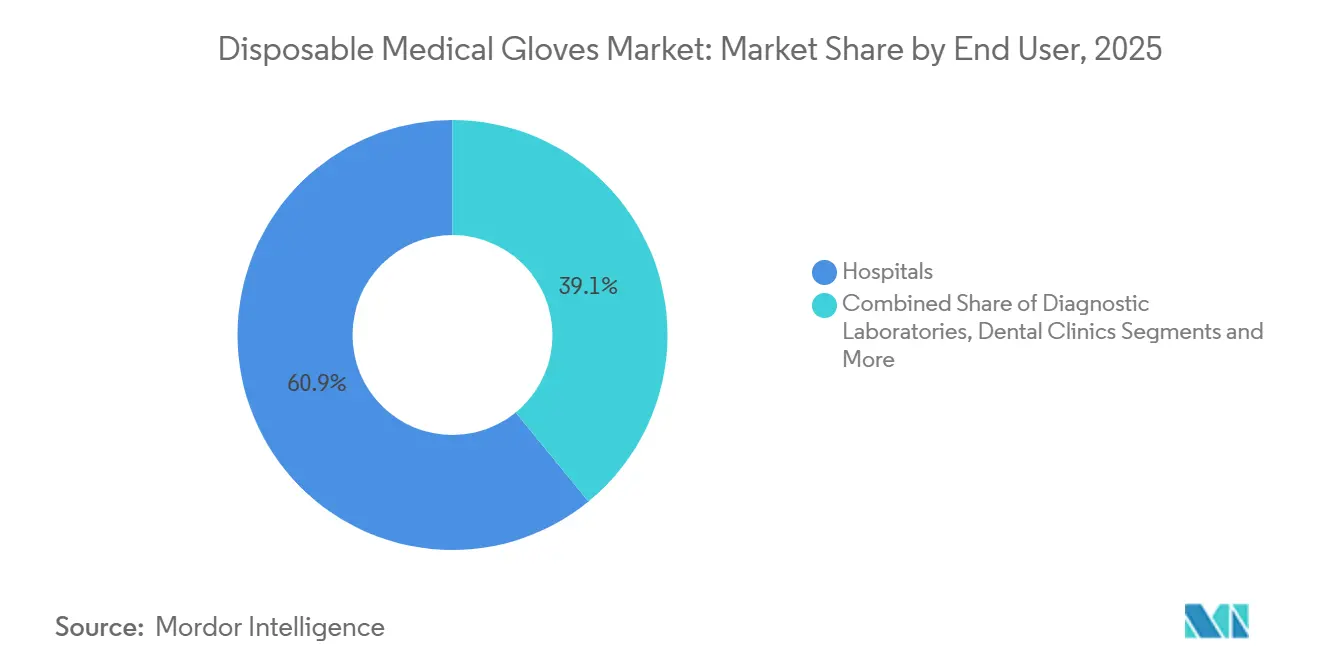

- Par utilisateur final, les hôpitaux représentaient 60,90 % des revenus de 2025 ; les centres chirurgicaux ambulatoires devraient enregistrer la croissance la plus forte, avec un CAGR de 10,65 % jusqu'en 2031.

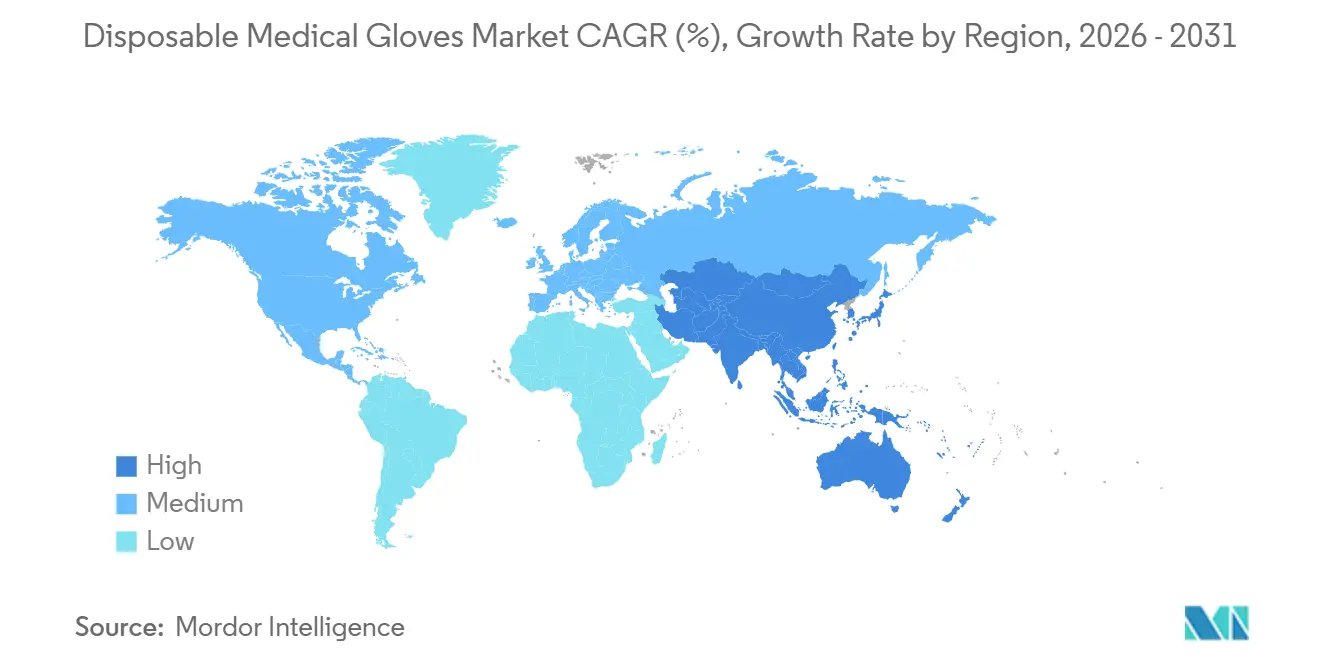

- Par géographie, l'Amérique du Nord était la plus grande région, détenant 33,85 % des revenus de 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 11,05 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gants médicaux jetables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des normes mondiales de contrôle des infections | +2.8% | Mondial, en particulier Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Augmentation des volumes de procédures chirurgicales et diagnostiques | +2.5% | Mondial, plus élevé dans les régions vieillissantes | Long terme (≥ 5 ans) |

| Passage aux gants synthétiques (nitrile/néoprène) pour la conformité aux allergies | +1.9% | Mondial, plus rapide dans les marchés développés | Moyen terme (~ 3-4 ans) |

| Expansion des infrastructures de santé et de l'assurance dans les économies émergentes | +1.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Long terme (≥ 5 ans) |

| Avancées en matière de procédés et d'automatisation permettant une production à haut volume et à faible coût | +1.4% | Pôles de fabrication mondiaux, menés par la Malaisie et la relocalisation aux États-Unis | Moyen terme (~ 3-4 ans) |

| Plateformes d'approvisionnement électronique permettant les commandes en gros par les petites cliniques dans les marchés émergents | +0.8% | Marchés émergents, Amérique latine et Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes mondiales de contrôle des infections dans les établissements de santé

Les systèmes de santé resserrent les protocoles d'utilisation des gants, passant des gants d'examen génériques à des variantes hautement spécifiques aux tâches. Selon les directives mises à jour de la Croix-Rouge américaine[1]Association américaine du cœur et Croix-Rouge américaine, "Directives 2024 pour les premiers secours," 10 décembre 2024, www.ahajournals.orgpubliées en novembre 2024, les intervenants en premiers secours doivent porter des gants d'examen médical pour chaque interaction avec un patient, une recommandation désormais reprise dans de nombreux protocoles nationaux. Les audits de soins intensifs dans le cadre du référentiel de sécurité australien de 2024[2]Commission australienne sur la sécurité et la qualité des soins de santé. "Fiche d'information sur l'utilisation durable des gants pour les professionnels de santé." 2024, www.safetyandquality.gov.aumontrent une consommation moyenne de 30 paires par patient par quart de 12 heures, soulignant comment les protocoles se traduisent en volume. Ce changement oblige les équipes d'approvisionnement à diversifier les références, et cette complexité incite les hôpitaux à adopter des logiciels de gestion des stocks qui signalent en temps réel les ruptures de stock imminentes.

Augmentation des volumes de procédures chirurgicales et diagnostiques due au vieillissement et à la charge des maladies chroniques

La croissance des procédures reste un pilier de l'expansion du marché des gants médicaux jetables. Les données Medicare indiquent 56 nouveaux centres chirurgicaux ambulatoires certifiés au cours d'un trimestre récent, illustrant comment la capacité ambulatoire absorbe la demande chirurgicale croissante de la cohorte des 65 ans et plus. Les projections du Journal of Medicine, Surgery, and Public Health montrent que les patients de plus de 65 ans pourraient représenter 39 % de toutes les chirurgies américaines d'ici 2034, se traduisant directement par une consommation plus élevée de gants stériles. Une tendance démographique similaire en Europe, où la population âgée pourrait approcher 30 % d'ici le milieu du siècle, suggère que les volumes de gants liés aux procédures resteront élevés même si le nombre de gants par procédure se stabilise.

Passage à l'échelle de l'industrie vers les gants synthétiques (nitrile/néoprène) pour la conformité aux allergies

Les allergies au latex chez 1 à 6 % des professionnels de santé continuent de catalyser la migration vers les matériaux synthétiques. Le nitrile commande déjà 53 % de la part du marché des gants médicaux jetables, et le néoprène, en expansion à un CAGR de 11,2 %, gagne régulièrement en acceptation car son élasticité imite étroitement le latex. Les données d'achat hospitalier des grands réseaux de distribution intégrés montrent une baisse mesurable des références en latex d'une année sur l'autre, motivée à parts égales par les enquêtes de préférence du personnel et les directives des assureurs qui découragent l'exposition aux allergènes. Une nuance émergente est que les fabricants de gants synthétiques commercialisent désormais des formulations de film plus souples qui améliorent la sensibilité tactile, réduisant le coût résiduel de transition pour les utilisateurs de longue date du latex.

Expansion des infrastructures de santé et de la couverture d'assurance dans les économies émergentes

L'Asie-Pacifique affiche la croissance régionale la plus rapide à un CAGR de 9,3 %, soutenue par la construction de nouveaux hôpitaux, le déploiement d'assurances publiques et des flux dynamiques de tourisme médical. Les informations de l'Autorité malaisienne de développement des investissements[3]Autorité malaisienne de développement des investissements, "L'industrie des dispositifs médicaux en Malaisie : un potentiel de croissance immense," 15 mars 2023, www.mida.gov.myconfirment que les producteurs nationaux fournissent encore environ 60 % des gants médicaux mondiaux, et leur passage aux produits sans accélérateur renforce la compétitivité à l'exportation dans le cadre du renforcement des réglementations occidentales. Les effets de détournement des échanges liés aux droits de douane américains plus élevés sur les gants chinois améliorent encore les carnets de commandes des producteurs d'Asie du Sud-Est, tandis que les distributeurs de consommables indiens signalent que l'expansion des régimes d'assurance maladie soutient un mix de produits plus large au-delà des gants d'examen de base. Ces dynamiques canalisent collectivement les investissements vers des modèles d'entreposage local et de livraison en flux tendu au sein des clusters hospitaliers urbains à forte croissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en caoutchouc naturel et en butadiène-acrylonitrile | −1.8% | Mondial, plus marqué en Asie | Court terme (≤ 2 ans) |

| Renforcement des réglementations environnementales et de durabilité sur les plastiques à usage unique | −1.2% | Amérique du Nord et UE, diffusion mondiale progressive | Moyen terme (~ 3-4 ans) |

| Surcapacité mondiale post-pandémique entraînant une concurrence persistante sur les prix | −1.5% | Mondial, avec des impacts précoces dans les principaux pôles d'exportation | Moyen terme (~ 3-4 ans) |

| Ordres de rétention et de libération américains sur les pratiques de travail créant une incertitude à l'importation | −0.6% | Chaînes d'approvisionnement entrantes aux États-Unis, débordement vers la Malaisie et la Thaïlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en caoutchouc naturel et en butadiène-acrylonitrile

Les inondations en Thaïlande ont fait monter les prix du latex naturel fin 2024, obligeant les petits fabricants de gants à renégocier les contrats d'approvisionnement sur des cycles plus courts. Dans le même temps, un affaiblissement du dollar américain par rapport aux devises asiatiques a réduit les marges à l'exportation, incitant les principaux producteurs malaisiens à discuter d'augmentations du prix de vente moyen vers 21 à 22 USD pour 1 000 pièces pour le quatrième trimestre 2024. Les prix de l'acrylonitrile se sont assouplis, offrant aux fabricants axés sur le nitrile un bref répit sur les marges, mais la volatilité pétrochimique reste un casse-tête pour la planification. Ce schéma incite à l'intégration verticale dans les flux de matières premières et alimente la R&D sur des élastomères alternatifs présentant une moindre sensibilité aux prix des matières premières.

Renforcement des réglementations environnementales et de durabilité sur les plastiques à usage unique

La loi Break Free From Plastic Pollution de 2023 fixe un objectif de réduction ambitieux pour les plastiques à usage unique d'ici 2025, obligeant les établissements de santé à justifier l'utilisation des gants ou à adopter des options plus écologiques. Les gants en nitrile conventionnels peuvent mettre jusqu'à deux siècles à se décomposer, une statistique qui pousse les responsables du développement durable des hôpitaux à rechercher des substituts biodégradables. Les données de laboratoire de SHOWA démontrent que certaines formulations de nitrile se décomposent à 82 % en 386 jours dans des conditions simulant une décharge, montrant des voies viables vers la conformité réglementaire. Les fabricants capables d'offrir des avantages environnementaux vérifiés sans compromis sur les performances se positionnent pour obtenir le statut de fournisseur préférentiel lors des prochains appels d'offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les gants d'examen dominent le marché

Les gants d'examen détiennent une part de marché de 57,70 % sur le marché des gants médicaux jetables en 2025, reflétant leur rôle universel dans les environnements cliniques et non cliniques. Les hôpitaux signalent que les références d'examen standard représentent près des trois quarts des lignes de gants mensuelles sur les bons de commande, illustrant une demande de base bien ancrée. Une part croissante présente désormais du nitrile testé pour la chimio afin de satisfaire des formulaires plus larges, fusionnant subtilement les catégories et augmentant les prix de vente moyens. Ce changement suggère un potentiel de revenus incrémentaux même au sein d'un sous-segment mature.

Les gants de chimiothérapie affichent la croissance prévisionnelle la plus rapide à un CAGR de 11,15 % jusqu'en 2031, portés par la croissance des services d'oncologie et les exigences de temps de percée ASTM D6978. Les contrats remportés dans les grands réseaux oncologiques américains montrent que les fournisseurs proposant des panneaux complets de perméation aux médicaments chimio obtiennent des accords pluriannuels. Les gants chirurgicaux, en croissance à un pourcentage significatif, bénéficient de l'augmentation du nombre de procédures, tandis que les gants de salle blanche gagnent du terrain grâce aux expansions des usines de fabrication de semi-conducteurs qui imposent des seuils de contamination plus stricts. La nature spécialisée de ces utilisations fait de la conformité réglementaire une barrière pratique qui protège le pouvoir de fixation des prix pour les producteurs qualifiés.

Matériau : le nitrile domine le marché des gants médicaux jetables

Le nitrile commande 53,10 % de la part du marché des gants médicaux jetables et reste le choix dominant en raison de ses propriétés hypoallergéniques et de sa résistance chimique. Les bases de données d'achats indiquent que le volume de nitrile a été multiplié par près de cinq entre 2010 et 2024, suggérant que le changement de matériau est durable. L'automatisation accrue des lignes de production réduit le coût unitaire moyen, permettant aux producteurs de nitrile de défendre leur part face au vinyle moins cher dans les comptes sensibles aux coûts. La demande stable de nitrile, associée à un allègement modéré des matières premières, soutient les flux de trésorerie des fournisseurs pour de nouvelles mises à niveau de capacité.

Le néoprène affiche la croissance la plus élevée à un CAGR de 11,98 %, principalement parce que son confort semblable au latex facilite la transition des cliniciens depuis les matériaux traditionnels. Les utilisateurs dentaires et chirurgicaux haut de gamme notent que l'élasticité du néoprène réduit les plaintes de fatigue des mains lors des longues procédures, influençant subtilement la fidélité à la marque. Le latex conserve une part réduite mais significative dans les régions où les politiques en matière d'allergies sont moins strictes, tandis que le vinyle (PVC) et le polyéthylène servent les tâches à budget limité ou non critiques. Les considérations de durabilité orientent la R&D vers des mélanges de nitrile biodégradables répondant à la fois aux critères de performance et environnementaux, indiquant un probable rééquilibrage du portefeuille lors du prochain cycle de produits.

Forme : les gants sans poudre dominent le marché

Les gants sans poudre dominent avec 74,05 % de la taille du marché des gants médicaux jetables en 2025 et croissent à un CAGR de 10,55 %, reflétant le découragement réglementaire mondial des variantes poudrées. Les restrictions de la FDA ont déjà retiré les gants chirurgicaux poudrés du marché américain, et des règles similaires progressent ailleurs. L'adoption des gants sans poudre réduit le risque de complications post-opératoires et simplifie le codage des remboursements, un avantage sous-estimé pour les services de facturation. Les avancées de fabrication telles que les revêtements intérieurs en polymère améliorent la facilité d'enfilage, effaçant les préoccupations ergonomiques héritées.

Les gants poudrés continuent de décliner, mais conservent une présence dans certains marchés émergents où le coût prime encore sur la réglementation. Les importateurs dans ces régions demandent de plus en plus de documentation sur les niveaux de résidus de poudre, laissant présager des normes locales plus strictes à venir. Certains fournisseurs répondent en proposant des gammes de transition à faible teneur en poudre pendant que les clients ajustent leurs budgets. La trajectoire globale implique un abandon progressif éventuel, renforçant le sans poudre comme valeur par défaut durable dans l'industrie des gants médicaux jetables.

Par stérilité : les gants non stériles alimentent le marché

Les gants non stériles représentent 82,55 % de la part de marché en 2025, un chiffre lié au volume considérable d'examens de routine et de tâches infirmières. Les appels d'offres groupés des organisations d'achats groupés regroupent fréquemment les références non stériles avec d'autres articles jetables, rationalisant les achats et maintenant un débit de base élevé. Les récents appels d'offres spécifient de plus en plus un codage couleur pour réduire les erreurs de contamination croisée, révélant comment les améliorations du contrôle des infections façonnent même les produits à faible acuité. La demande hors hôpitaux, comme les services de soins à domicile, ajoute un volume incrémental.

Le segment stérile devrait croître de 11,35 % par an, dépassant le marché global car les procédures mini-invasives exigent une technique aseptique toujours plus stricte. Les innovations d'emballage qui prolongent la durée de conservation dans des conditions climatiques variables aident les hôpitaux des marchés émergents à réduire les gaspillages, libérant des budgets pour des stériles de meilleure qualité. Les salles de radiologie diagnostique et interventionnelle imposent désormais des gants stériles pour les biopsies guidées par imagerie, élargissant les cas d'utilisation. Ces expansions de protocoles suggèrent que la consommation de stériles se diversifiera au-delà des salles d'opération traditionnelles.

Par utilisateur final : les hôpitaux conservent leur position sur le marché des gants médicaux jetables

Les hôpitaux conservent 60,90 % de la part du marché des gants médicaux jetables en 2025, soutenus par de grands accords d'achat consolidés qui garantissent la visibilité des volumes. Leur passage vers des soins basés sur la valeur incite à l'efficacité de la chaîne d'approvisionnement, favorisant les fournisseurs proposant des analyses d'utilisation en plus du produit. Les benchmarks internes montrent que les établissements adoptant des programmes de dimensionnement adapté réduisent la surutilisation des gants à deux chiffres sans compromettre la sécurité, ce qui implique que les partenariats axés sur les données pourraient devenir un critère clé de sélection des fournisseurs.

Les centres chirurgicaux ambulatoires se développent à un CAGR de 10,65 %, reflétant les efforts des payeurs pour migrer les procédures appropriées vers des sites moins coûteux. Leurs cycles d'achat rationalisés favorisent les fournisseurs dotés d'une logistique agile et d'offres en petites quantités. Les laboratoires de diagnostic maintiennent une croissance régulière grâce aux tests de routine, tandis que les cabinets dentaires demandent des gants ultra-souples et tactiles pour améliorer le confort des cliniciens. Les soins à domicile constituent une base d'utilisateurs émergente, où le commerce électronique regroupe les gants avec des kits de soins des plaies, illustrant de nouveaux modèles d'achat de type détail.

Analyse géographique

L'Amérique du Nord est en tête avec une part de marché des gants médicaux jetables de 33,85 %, soutenue par des dépenses de santé élevées par habitant et des réglementations rigoureuses de contrôle des infections. La proposition des Centers for Medicare & Medicaid Services d'ajuster les paiements pour les équipements de protection individuelle fabriqués localement réduit le désavantage de coût des gants fabriqués aux États-Unis d'environ 0,13 USD par unité. Cette dynamique politique incite les producteurs existants à étendre leur capacité dans des États tels que le Texas et l'Alabama, et les premières preuves montrent que des délais de livraison plus courts influencent les choix d'approvisionnement des hôpitaux. La région présente également une forte adoption de protocoles de gants spécifiques aux tâches, contribuant à la prolifération des références dans les formulaires hospitaliers.

Le CAGR de 11,05 % de l'Asie-Pacifique repose sur l'expansion des infrastructures de santé, l'augmentation de la couverture d'assurance et le tourisme médical florissant. Les usines malaisiennes intègrent la robotique de l'Industrie 4.0 pour augmenter les cadences de ligne au-delà de 45 000 pièces par heure, amortissant l'inflation salariale. Les changements de politique commerciale, notamment les droits de douane américains plus élevés sur les gants chinois, profitent aux exportateurs d'Asie du Sud-Est grâce au détournement des commandes. L'investissement du gouvernement indien dans 157 nouvelles facultés de médecine accélère la demande de gants d'examen et chirurgicaux, et l'entreposage localisé dans les villes de rang 2 réduit les coûts du dernier kilomètre pour les distributeurs.

L'Europe maintient une part notable, soutenue par des directives environnementales strictes qui stimulent la demande d'alternatives de gants écologiques. Les systèmes de santé nationaux pilotent des cadres d'approvisionnement qui pondèrent l'empreinte carbone aux côtés du prix, poussant les fournisseurs vers le nitrile biodégradable. Le Moyen-Orient et l'Afrique montrent une pénétration croissante à mesure que les gouvernements investissent dans des hôpitaux tertiaires et des régimes de couverture santé universelle. En Amérique du Sud, le Brésil mène l'adoption, et les programmes d'achat publics incluent de plus en plus des formations sur l'élimination correcte des gants, un élément contribuant au renforcement plus large des capacités de prévention des infections.

Paysage concurrentiel

Les cinq premiers fournisseurs détiennent une part significative du marché mondial des gants médicaux jetables, mais la structure est moins concentrée que dans de nombreuses catégories de dispositifs médicaux. Les principaux producteurs poursuivent l'intégration verticale, possédant une capacité en butadiène-acrylonitrile pour isoler les marges des fluctuations des matières premières. L'automatisation des usines, y compris la détection des défauts guidée par l'IA, réduit les taux de rebut, donnant aux acteurs établis un avantage de coût supplémentaire que les petites entreprises peinent à égaler. La cohorte intermédiaire importante prospère en se spécialisant dans des matériaux comme les formulations sans accélérateur ou en se concentrant sur des certifications réglementaires spécifiques à une région.

La durabilité devient une frontière concurrentielle. Seulement 1 % des gants utilisent actuellement des matériaux biodégradables, laissant un espace blanc considérable pour la différenciation. Les fournisseurs qui valident de manière crédible les délais de dégradation en décharge acquièrent le statut de fournisseur préférentiel dans les pilotes d'approvisionnement vert des hôpitaux européens. Simultanément, le créneau des gants antimicrobiens gagne du terrain à mesure que les comités de prévention des infections recherchent des barrières supplémentaires dans les services à haut risque. Ces caractéristiques à valeur ajoutée soutiennent une tarification premium, protégeant les fournisseurs de la pression de la marchandisation.

L'innovation technologique et de service influence les gains de contrats. L'outil de numérisation 3D de la main de Mölnlycke personnalise la taille des gants chirurgicaux, améliorant le confort du chirurgien et réduisant les gaspillages liés aux erreurs de taille, une caractéristique qui résonne auprès des grands centres cardiaques. Des start-ups américaines, aidées par des subventions fédérales de relocalisation des équipements de protection individuelle, entrent sur le marché avec des micro-usines modulaires permettant un approvisionnement régional en flux tendu. Les acteurs du marché exploitent également l'analyse de données pour prévoir les pics de demande, renforçant la résilience et se différenciant lors des évaluations d'appels d'offres qui notent de plus en plus la sécurité de l'approvisionnement.

Leaders de l'industrie des gants médicaux jetables

Top Glove Corp. Bhd

Hartalega Holdings Bhd

Ansell Ltd.

Kossan Rubber Industries

Sri Trang Gloves PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Intco Medical a lancé les gants jetables synthétiques Syntex ; ce lancement élargit les options de matériaux pour les utilisateurs recherchant le toucher du latex sans exposition aux allergènes du caoutchouc naturel. L'adoption précoce du produit par les cliniques à haut débit signale un appétit pour les mélanges synthétiques diversifiés.

- Février 2025 : SW Sustainability Solutions a signé un accord national d'achats groupés avec Premier, Inc. courant de mai 2025 à avril 2028 ; l'accord donne aux membres de Premier accès à des gants d'examen intégrant la technologie biodégradable EcoTek. La durée pluriannuelle offre une certitude de volume qui soutient l'expansion de la capacité de gants verts de SW.

- Février 2024 : Ansell a lancé le MICROFLEX Mega Texture 93-256, un gant en nitrile conçu pour les environnements industriels, ajoutant une diversification intersectorielle à son portefeuille de santé. Les premiers retours des distributeurs notent que la prise à haute texture convient aux techniciens médicaux d'urgence manipulant des équipements mouillés.

- Janvier 2024 : Medline a finalisé l'acquisition de United Medco, renforçant sa portée de distribution dans les établissements de soins post-aigus aux États-Unis. Le réseau élargi accélère la capacité de Medline à fournir des gants d'examen aux prestataires de soins à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des gants médicaux jetables comme les gants à usage unique en nitrile, latex, vinyle, néoprène et polyéthylène, fournis stériles ou non stériles pour les tâches chirurgicales, d'examen, de chimiothérapie et de salle blanche dans le secteur de la santé à l'échelle mondiale. Selon Mordor Intelligence, les valeurs capturent les nouvelles expéditions d'usine qui parviennent in fine aux utilisateurs finaux professionnels par le biais des circuits institutionnels, en ligne et pharmaceutiques.

Nous excluons tous les gants jetables destinés principalement à la manipulation des aliments, à la sécurité industrielle, au nettoyage ou aux loisirs des consommateurs.

Aperçu de la segmentation

- Par application

- Chirurgical

- Examen

- Chimiothérapie

- Salle blanche

- Par matériau

- Nitrile (NBR)

- Latex (caoutchouc naturel)

- Vinyle (PVC)

- Néoprène (polychloroprène)

- Polyéthylène (CPE/TPE)

- Par forme

- Sans poudre

- Poudré

- Par stérilité

- Stérile

- Non stérile

- Par utilisateur final

- Hôpitaux

- Laboratoires de diagnostic

- Centres chirurgicaux ambulatoires

- Cliniques dentaires

- Environnements de soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des responsables des approvisionnements hospitaliers, des distributeurs mondiaux, des compoundeurs de latex et de nitrile, ainsi que des spécialistes du contrôle des infections en Amérique du Nord, en Europe, en ASEAN et dans le Golfe. Ces échanges permettent de vérifier les taux d'utilisation, les évolutions de prix et les calendriers réglementaires, et de combler les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous cartographions d'abord le bassin de la demande à partir de sources ouvertes telles que les statistiques chirurgicales de l'Organisation mondiale de la santé, les rapports d'infection du CDC américain, les lignes commerciales UN Comtrade (HS-4015), les bulletins d'exportation du Malaysian Rubber Council et les tendances en matière de brevets Questel. Les rapports 10-K des entreprises, les contrats d'achat hospitaliers et les mouvements de prix suivis par Factiva fournissent des signaux récents sur les coûts et les marges, que nous recoupons ensuite.

Les sources publiques mentionnées ici sont données à titre illustratif uniquement ; de nombreuses autres notes réglementaires, revues à comité de lecture et bulletins professionnels ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des volumes de production et d'échanges commerciaux, les convertit en valeur de marché final via des prix de vente moyens spécifiques à chaque région, et est corroborée par des agrégations fournisseurs ainsi que des factures hospitalières échantillonnées avant ajustement des totaux. Les principales variables suivies comprennent le nombre d'actes chirurgicaux, les normes de gants par patient, les taux d'adoption des gants sans poudre, les fluctuations du prix du latex brut et les capacités annoncées en nitrile. Une régression multivariée combinée à un modèle ARIMA projette les perspectives sur cinq ans, tandis que les ajustements de scénarios issus des entretiens d'experts encadrent les cas haussiers et baissiers.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres de variance multicouches, une révision par les pairs et une vérification finale par un analyste avant validation. Nous effectuons une mise à jour tous les douze mois, avec des révisions rapides si des événements significatifs, tels que des épidémies ou des modifications tarifaires, modifient les variables sous-jacentes.

Pourquoi la base de référence de Mordor sur les gants médicaux jetables reste fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des périmètres de produits, des bases de devises et des cadences de mise à jour différents.

Certains ne rapportent que la demande hospitalière conservatrice, tandis que d'autres intègrent les gants industriels ou grand public.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,48 Md USD (2025) | Mordor Intelligence | |

| 7,49 Md USD (2024) | Global Consultancy A | Exclut les utilisateurs de chimiothérapie, les soins à domicile et les flux e-commerce |

| 19,20 Md USD (2023) | Trade Journal B | Combine les gants médicaux et industriels ; moyenne large du PAM entre les différentes gammes |

Ces contrastes montrent que la sélection rigoureuse du périmètre, le cycle de mise à jour annuel et la validation à double voie de Mordor offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des gants médicaux jetables ?

La taille du marché est de 11,55 milliards USD en 2026, en bonne voie pour atteindre 18,81 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des gants médicaux jetables ?

L'Amérique du Nord est en tête avec une part de 33,85 %, portée par des politiques strictes de contrôle des infections et des dépenses de santé élevées.

Pourquoi les gants synthétiques gagnent-ils du terrain dans l'industrie des gants médicaux jetables ?

Les matériaux synthétiques comme le nitrile et le néoprène évitent les allergies au latex et offrent une forte résistance chimique, ce qui en fait le choix privilégié dans les directives d'approvisionnement modernes.

Comment les réglementations en matière de durabilité affectent-elles les producteurs de gants ?

Les nouvelles lois ciblant les plastiques à usage unique poussent les fabricants à créer des options de gants biodégradables ou recyclables, influençant les priorités de R&D et les exigences des appels d'offres.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres chirurgicaux ambulatoires se développent le plus rapidement à un CAGR de 10,65 % à mesure que les procédures ambulatoires augmentent.

Dernière mise à jour de la page le: