Taille et parts du marché des infrastructures à clé publique (PKI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.96 Milliards de dollars |

| Taille du Marché (2031) | 22.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures à clé publique (PKI) par Mordor Intelligence

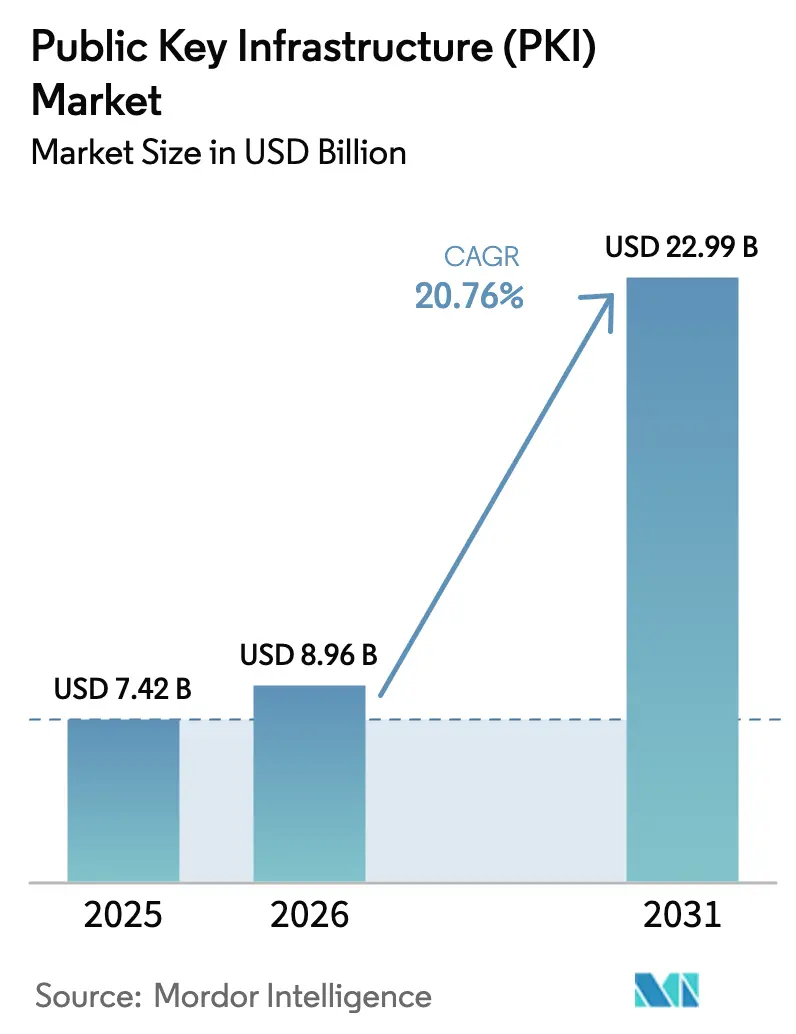

La taille du marché des infrastructures à clé publique (PKI) était évaluée à 7,42 milliards USD en 2025 et devrait croître de 8,96 milliards USD en 2026 pour atteindre 22,99 milliards USD d'ici 2031, à un CAGR de 20,76 % pendant la période de prévision (2026-2031).

L'adoption s'accélère à mesure que les entreprises passent de l'authentification héritée à des cadres résistants aux technologies quantiques alignés sur les normes post-quantiques de l'Institut national des normes et de la technologie d'août 2024 [1]Institut national des normes et de la technologie, "Projet NISTIR 8547 : Transition vers les normes de cryptographie post-quantique," nist.gov. La croissance rapide des points de terminaison IoT, les mandats de confiance zéro dans les services financiers et les règles de résidence des données en Asie-Pacifique exigeant des autorités de certification localisées renforcent collectivement la demande. La consolidation des fournisseurs, les besoins accrus en automatisation créés par des durées de vie plus courtes des certificats et l'expansion des offres de services gérés façonnent davantage la dynamique concurrentielle. Simultanément, le déficit aigu de compétences cryptographiques et les coûts d'investissement élevés des modules de sécurité matériels conformes à la norme FIPS-140 tempèrent l'adoption, maintenant le marché des infrastructures à clé publique dans un état modérément concentré mais en évolution rapide.

Points clés du rapport

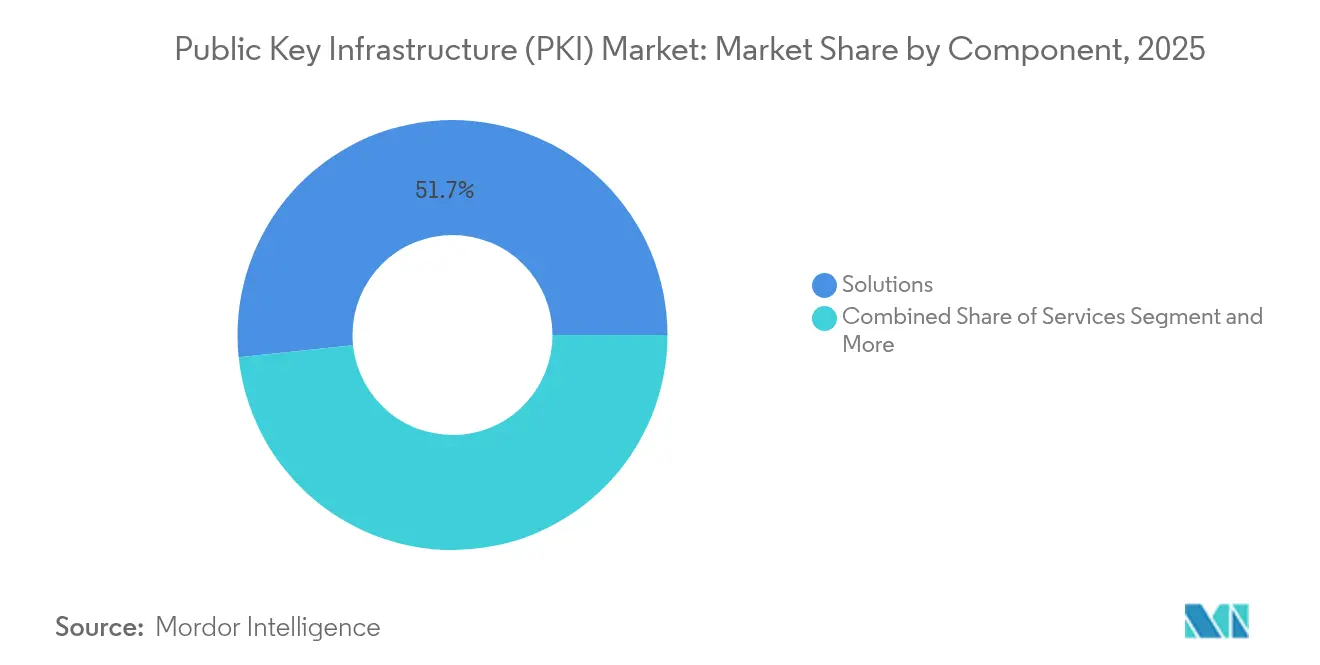

- Par composant, les solutions détenaient 51,65 % des parts du marché des infrastructures à clé publique en 2025, tandis que les services sont en passe de se développer à un CAGR de 22,85 % jusqu'en 2031.

- Par déploiement, les modèles sur site représentaient 53,55 % de la taille du marché des infrastructures à clé publique en 2025, tandis que les PKI en cloud devraient progresser à un CAGR de 21,45 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations détenaient 59,35 % des parts de la taille du marché des infrastructures à clé publique en 2025 ; les petites et moyennes entreprises enregistrent la croissance la plus rapide à un CAGR de 22,4 %.

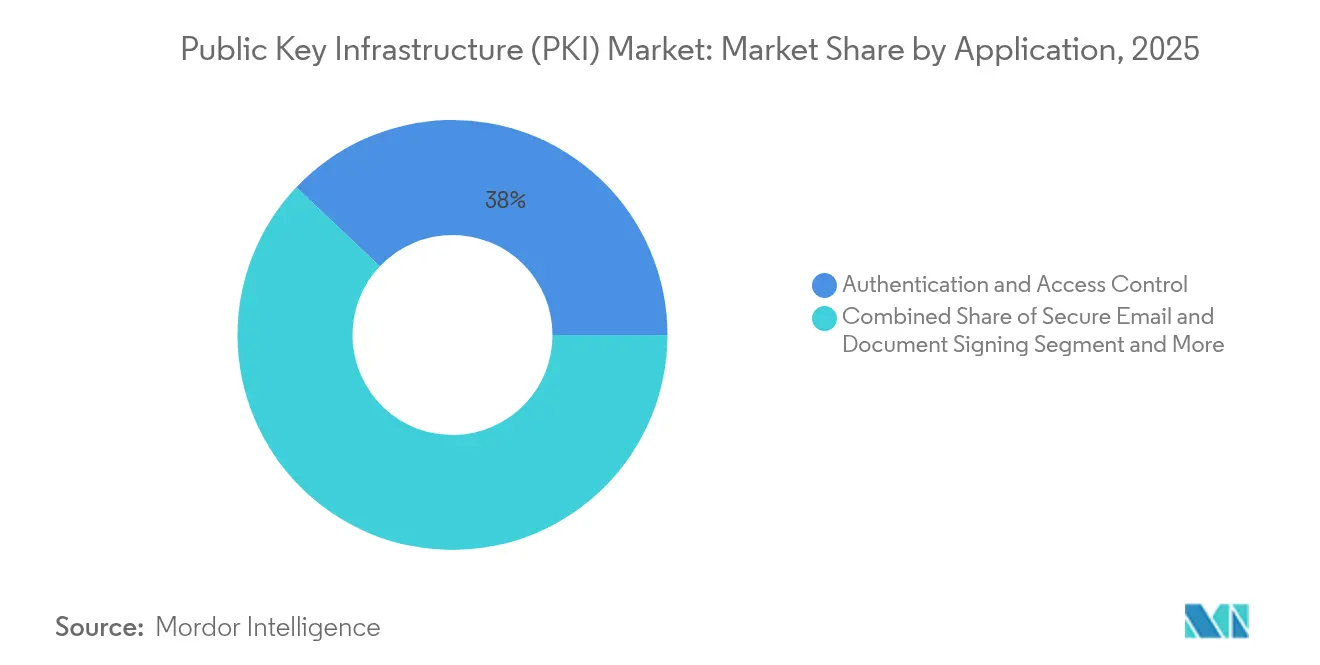

- Par application, l'authentification et le contrôle d'accès dominaient avec 37,95 % des revenus en 2025 ; la gestion des identités IoT devrait croître à un CAGR de 23,05 % entre 2026 et 2031.

- Par secteur d'utilisation final, le BFSI était en tête avec 25,85 % de la taille du marché des infrastructures à clé publique en 2025, tandis que la santé et les sciences de la vie afficheront un CAGR de 21,8 % jusqu'en 2031.

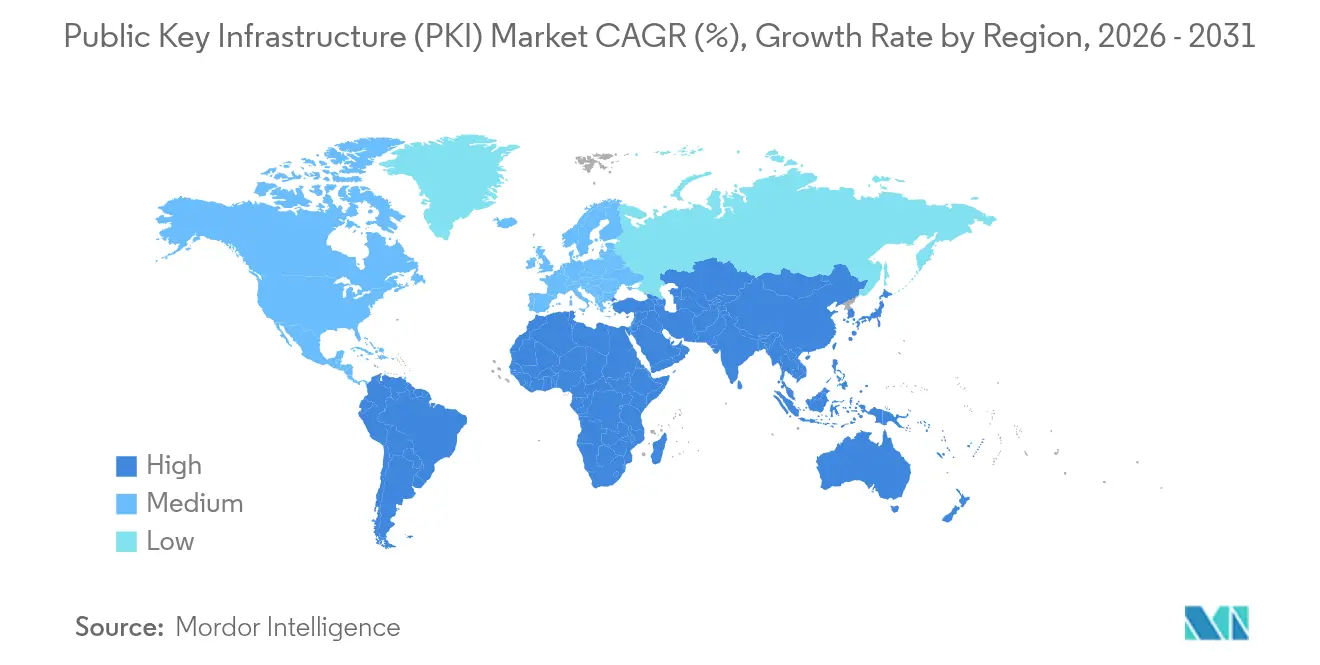

- Par géographie, l'Amérique du Nord a capturé 34,95 % des revenus en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 22,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des infrastructures à clé publique (PKI)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des points de terminaison IoT nécessitant une confiance au niveau des appareils | +4.2% | Mondial ; accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements d'architecture de confiance zéro dans le BFSI nord-américain | +3.8% | Amérique du Nord, expansion vers l'Europe | Court terme (≤ 2 ans) |

| Mandats de résidence des données alimentant les autorités de certification nationales en Asie | +3.5% | Asie-Pacifique ; répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Programmes de préparation quantique accélérant la modernisation en Europe | +2.9% | Europe ; adoption précoce en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| Demande de PKI gérée de la part des PME dans les pays du CCG | +2.1% | Moyen-Orient (CCG) ; Moyen-Orient et Afrique au sens large | Court terme (≤ 2 ans) |

| Migration des systèmes nationaux d'identité électronique vers les plateformes PKI en Afrique | +1.8% | Afrique ; accent sur l'Afrique du Sud et le Nigéria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des points de terminaison IoT nécessitant une confiance au niveau des appareils

Les déploiements de réseaux intelligents et les programmes de véhicules connectés créent un afflux d'appareils qui nécessitent tous des identités cryptographiques uniques, obligeant les organisations à automatiser l'enrôlement des certificats à une échelle sans précédent. Siemens exploite des environnements PKI doubles et gère les cycles de vie des utilisateurs internes et des actifs IoT via Red Hat Ansible, illustrant l'échelle opérationnelle désormais exigée. La norme IEEE 2030.5 cimente davantage la PKI comme obligatoire pour les ressources énergétiques distribuées, poussant les services publics vers une gestion automatisée du cycle de vie. Étant donné que les appareils IoT restent souvent en service pendant 10 à 15 ans, des algorithmes résistants aux technologies quantiques tels que ceux intégrés dans la PKI INeS de SEALSQ sont déjà commercialisés pour garantir la sécurité future. Ces facteurs élargissent collectivement le marché des infrastructures à clé publique grâce à des dépenses soutenues en matériel, logiciels et services.

Déploiements d'architecture de confiance zéro dans le BFSI nord-américain

Les institutions financières américaines intègrent désormais la PKI comme noyau de confiance des plans d'architecture de confiance zéro, une position formalisée dans les orientations du NIST SP 800-207 [2]Institut national des normes et de la technologie, "Architecture de confiance zéro," nist.gov . Les réglementations de l'industrie des cartes de paiement ont intégré des concepts de confiance zéro, favorisant le déploiement généralisé d'identités de machines et d'utilisateurs basées sur des certificats. Les recherches de DigiCert indiquent que 96 % des responsables de la sécurité considèrent la PKI comme le seul moyen évolutif de mettre en œuvre une vérification continue à la vitesse des activités métier. Les exigences de conformité intenses, associées à la fréquence croissante des cyberattaques, accélèrent les dépenses en PKI et soutiennent la croissance à court terme du marché des infrastructures à clé publique.

Mandats de résidence des données alimentant les autorités de certification nationales en Asie

Les gouvernements d'Asie-Pacifique instituent des autorités de certification locales pour maintenir les clés à l'intérieur des frontières. La PKI de la carte My Number du Japon prend désormais en charge 736 entreprises, tandis que la PNPKI des Philippines distribue des certificats numériques gratuits pour simplifier les transactions de l'administration électronique [3]Agence de presse philippine, "La PNPKI assure la cybersécurité dans l'avenir numérique," pna.gov.ph. Les systèmes Aadhaar et UPI de l'Inde, tous deux ancrés dans la PKI, illustrent comment les réformes de l'infrastructure publique numérique se traduisent par une demande de licences en volume [4]Institut de recherche économique pour l'ASEAN et l'Asie de l'Est, "Collaboration Inde-ASEAN sur l'infrastructure publique numérique," eria.org. Les initiatives régionales, telles que le Consortium d'identité numérique Asie-Pacifique, promettent une interopérabilité transfrontalière tout en maintenant le contrôle national, renforçant les perspectives du marché des infrastructures à clé publique.

Programmes de préparation quantique accélérant la modernisation des PKI en Europe

Face aux menaces de l'informatique quantique à l'horizon, les organisations européennes modernisent leurs infrastructures PKI bien avant l'échéance de fin de décennie. L'eIDAS fait désormais référence aux signatures numériques sécurisées contre les technologies quantiques, obligeant les autorités de certification à intégrer les schémas CRYSTALS-Dilithium et SPHINCS+. Pourtant, seulement 3 % des entreprises finlandaises s'estiment prêtes pour la transition, ce qui génère des dépenses importantes en conseil et en renouvellement de matériel. Les solutions hybrides permettant la coexistence des algorithmes actuels et post-quantiques sont devenues un ensemble de fonctionnalités standard, alimentant une nouvelle vague de demande sur le marché des infrastructures à clé publique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit aigu de compétences cryptographiques entravant les opérations PKI | −2.8% | Mondial ; plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût initial élevé des modules de sécurité matériels conformes à la norme FIPS-140 | −2.3% | Amérique du Nord et Europe ; expansion mondiale | Court terme (≤ 2 ans) |

| Fragmentation des normes de certificats chez les régulateurs latino-américains | −1.9% | Amérique latine ; répercussions sur le commerce régional | Long terme (≥ 4 ans) |

| Cas d'utilisation 5G/périphérie sensibles à la latence réticents envers les PKI en cloud | −1.5% | Mondial ; concentré dans les télécommunications | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déficit aigu de compétences cryptographiques entravant les opérations PKI

L'enquête 2024 d'Entrust montre que 64 % des entreprises manquent de personnel qualifié pour exploiter la PKI, tandis que 33 % voient les nouveaux cas d'utilisation IoT ajouter de l'incertitude. À mesure que les algorithmes post-quantiques arrivent, le déficit de connaissances s'élargit, incitant à une dépendance accrue aux services gérés et à l'automatisation. Cette contrainte tempère l'expansion du marché des infrastructures à clé publique, en particulier dans les régions à capacité limitée en éducation scientifique et technologique.

Coût initial élevé des modules de sécurité matériels conformes à la norme FIPS-140

Les dépenses initiales pour les modules de sécurité matériels certifiés restent un obstacle, en particulier pour les PME. Bien que les services de modules de sécurité matériels en cloud d'IBM et de Futurex réduisent les dépenses d'investissement, le changement convertit les actifs fixes en dépenses d'exploitation récurrentes, prolongeant les évaluations du retour sur investissement en matière de sécurité. La pression budgétaire peut retarder les nouveaux programmes PKI et ralentit une partie du marché des infrastructures à clé publique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent malgré la domination des solutions

Les solutions ont généré 3,83 milliards USD en 2025, soit 51,65 % du marché des infrastructures à clé publique. Les revenus couvrent les plateformes de gestion du cycle de vie des certificats, les modules de sécurité matériels et les boîtes à outils cryptographiques ancrant les structures de confiance des entreprises. Les services, englobant la PKI gérée et le conseil, se composeront à 22,85 % jusqu'en 2031, car les entreprises manquant de personnel qualifié externalisent la complexité opérationnelle. L'automatisation pilotée par ACME, les propositions de validité plus courte des certificats et les feuilles de route de migration quantique intensifient le besoin d'expertise externe, consolidant l'élan à long terme des services au sein du marché plus large des infrastructures à clé publique.

À mesure que les normes post-quantiques mûrissent, les organisations achètent des projets de conseil pour intégrer les algorithmes CRYSTALS-Dilithium et SPHINCS+ sans interruption de service. Cette vague de conseil s'articule avec des contrats de services gérés qui convertissent les dépenses d'investissement en dépenses d'exploitation prévisibles. Le résultat est une inversion séculaire : la croissance des services dépasse la croissance des infrastructures même si les modules de sécurité matériels restent non discrétionnaires pour l'intégrité de la racine de confiance. Les fournisseurs se différencient en regroupant l'automatisation du cycle de vie et les tableaux de bord de conformité, augmentant les coûts de changement et renforçant les flux de revenus récurrents dans le secteur des infrastructures à clé publique.

Par déploiement : la PKI en cloud défie la domination sur site

Les architectures sur site détenaient 53,55 % du marché des infrastructures à clé publique en 2025, reflétant les préférences de contrôle des entreprises pour les autorités de certification racines. Pourtant, la PKI en cloud progresse à un CAGR de 21,45 % car l'évolutivité, le provisionnement rapide et la tarification basée sur la consommation l'emportent sur les préoccupations de souveraineté pour de nombreuses charges de travail. L'inscription de DigiCert ONE sur Microsoft Azure illustre un approvisionnement sans friction, accélérant l'adoption parmi les équipes DevOps. Les modèles hybrides maintenant les clés racines sur site tout en émettant des certificats feuilles depuis le cloud deviennent la norme, soutenant les parcours de transition sans compromettre la conformité.

Les déploiements périphériques sensibles à la latence dans les environnements 5G et de véhicules autonomes, cependant, évitent encore la validation à distance pour éviter les baisses de performance. Par conséquent, le marché des infrastructures à clé publique présente un profil de déploiement bifurqué : les cas d'utilisation critiques à faible latence restent sur site, tandis que les applications à grande échelle ou orientées vers le public migrent vers la PKI en mode SaaS. Les fournisseurs qui offrent un contrôle de politique cohérent dans les deux domaines augmentent la fidélisation et réduisent le risque de migration.

Par taille d'entreprise : les PME stimulent la croissance grâce aux services gérés

Les grandes entreprises représentaient 59,35 % du marché des infrastructures à clé publique en 2025, soutenues par leurs ressources importantes et leurs mandats de conformité. Les petites et moyennes entreprises constituent désormais la cohorte à la croissance la plus rapide à un CAGR de 22,4 %, tirant parti des abonnements PKI gérés pour contourner les pénuries de compétences et les achats de matériel. Dans le Conseil de coopération du Golfe, les services électroniques gouvernementaux exigent une authentification basée sur des certificats, poussant les PME vers des plateformes PKI externes.

L'automatisation, la tarification à l'utilisation et les modules de sécurité matériels en tant que service groupés offrent une sécurité de niveau entreprise sans les frais généraux associés. Les données de la Banque asiatique de développement soulignent l'ampleur : les PME constituent 97 % des entreprises dans les pays d'Asie en développement, représentant une vaste base adressable non pénétrée. Les fournisseurs adaptent des tableaux de bord simplifiés, un accompagnement guidé et des modèles de conformité pour accélérer l'adoption, élargissant davantage l'empreinte du marché des infrastructures à clé publique.

Par application : la gestion des identités IoT s'accélère au-delà de l'authentification

L'authentification et le contrôle d'accès ont généré 37,95 % des revenus de 2025, réaffirmant le rôle fondamental de la PKI dans la protection des utilisateurs et des systèmes. La gestion des identités IoT devrait dépasser tous les autres segments avec un CAGR de 23,05 %, alimentée par les programmes de réseaux intelligents et les déploiements de véhicules connectés qui exigent chacun un provisionnement de certificats à faible intervention à l'échelle planétaire. La signature de code et les utilisations liées à l'intégrité des logiciels ont également fortement augmenté à la suite d'attaques de chaîne d'approvisionnement très médiatisées, incitant les entreprises à intégrer la PKI dans les pipelines DevSecOps.

Les écosystèmes de paiement, y compris les projets pilotes de monnaies numériques de banques centrales émergents, s'appuient sur une validation de certificats haute performance, étendant la pertinence du marché aux micro-services fintech. Ainsi, même si le marché des infrastructures à clé publique maintient son bastion historique dans l'authentification d'entreprise, les nouvelles demandes liées aux appareils périphériques et à la chaîne d'approvisionnement logicielle propulsent de nouvelles catégories de dépenses.

Par secteur d'utilisation final : la santé s'accélère tandis que le BFSI mène

Le BFSI a conservé 25,85 % de la demande mondiale en 2025, guidé par des lois strictes de protection des données et l'adoption de l'architecture de confiance zéro. La santé et les sciences de la vie enregistreront le CAGR le plus rapide à 21,8 % jusqu'en 2031, car les dossiers de santé électroniques, la télémédecine et les dispositifs médicaux connectés nécessitent des identités infalsifiables pour les cliniciens et les patients. Le gouvernement et la défense restent des adoptants constants via les programmes d'identité électronique, tandis que l'industrie manufacturière s'appuie sur la PKI pour l'IoT industriel sécurisé.

Les secteurs des médias, du commerce de détail et des services publics intègrent également des contrôles basés sur des certificats pour la protection du contenu, la sécurité des paiements et l'authentification des ressources énergétiques distribuées. Ces expansions intersectorielles renforcent la centralité du marché des infrastructures à clé publique dans les architectures de confiance numérique.

Analyse géographique

L'Amérique du Nord a conservé 34,95 % des revenus de 2025, ancrée par l'adoption précoce des entreprises et les directives fédérales post-quantiques. Les agences et banques américaines dominent les achats, tandis que la numérisation des soins de santé au Canada alimente une croissance régulière. L'Asie-Pacifique est le moteur à haute vélocité avec un CAGR de 22,35 %, avec l'écosystème My Number du Japon, les rails Aadhaar et UPI de l'Inde et les initiatives de villes intelligentes de la Chine, tous générant des volumes de certificats à grande échelle. L'Europe suit avec une expansion forte mais plus régulière, car l'eIDAS et le RGPD favorisent les autorités de certification axées sur la confidentialité parallèlement aux projets de mise à niveau quantique. L'Amérique latine croît plus lentement en raison de normes fragmentées, bien que le programme de gouvernement numérique du Brésil offre un potentiel de hausse. Le Moyen-Orient et l'Afrique attirent les fournisseurs de services gérés pour compenser les pénuries de compétences locales, en particulier là où des programmes nationaux d'identité électronique sont en cours. Dans l'ensemble, les moteurs spécifiques à chaque géographie garantissent que le marché des infrastructures à clé publique croît dans toutes les régions, bien qu'à des vitesses variables.

Paysage concurrentiel

Le marché des infrastructures à clé publique reste modérément concentré. DigiCert, Entrust et Thales s'appuient sur des racines de confiance vieilles de plusieurs décennies, des accréditations d'audit bien établies et de vastes écosystèmes de partenaires. Les hyperscalers du cloud — Amazon Web Services, Microsoft et Google — exercent une pression sur les acteurs établis en intégrant la PKI dans des suites de sécurité cloud plus larges, abaissant les barrières à l'adoption pour les clients axés sur le DevOps. La préparation post-quantique est le nouveau champ de bataille ; les fournisseurs proposant des infrastructures crypto-agiles et des outils de migration automatisés se différencient fortement.

La consolidation de 2024 a reconfiguré le secteur : CyberArk a payé 1,54 milliard USD pour Venafi afin d'unifier la gestion des identités machines avec la gouvernance des secrets. L'acquisition par Sectigo de l'activité de certificats publics d'Entrust a doublé son empreinte en entreprise et accéléré l'exécution de la feuille de route vers des certificats à durée de vie plus courte. Les dépôts de brevets ont augmenté, DigiCert enregistrant 81 nouvelles demandes autour de l'orchestration du cycle de vie pilotée par l'IA et de l'émission sécurisée contre les technologies quantiques. Ces mouvements reflètent une orientation stratégique vers la convergence des plateformes, les revenus récurrents et la cryptographie à l'épreuve du futur — autant de thèmes centraux soutenant la concurrence sur le marché des infrastructures à clé publique.

Leaders du secteur des infrastructures à clé publique (PKI)

Microsoft Corporation

HID Global Corporation

Amazon Web Services, Inc.

Google LLC

Entrust Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : DigiCert a lancé DigiCert ONE, fusionnant la gestion PKI et DNS pour automatiser les renouvellements et atténuer l'exposition aux attaques DDoS.

- Février 2025 : Sectigo a finalisé l'acquisition de l'activité de certificats publics d'Entrust, élargissant les capacités de gestion du cycle de vie et avançant la préparation post-quantique.

- Janvier 2025 : DigiCert a annoncé une croissance record pour l'exercice 2025, citant une hausse de 67 % du nombre de clients adoptant la plateforme intégrée de confiance numérique.

- Décembre 2024 : SEALSQ a lancé la PKI INeS intégrant CRYSTALS-Kyber et CRYSTALS-Dilithium pour sécuriser les environnements IoT des villes intelligentes et de la santé.

Portée du rapport mondial sur le marché des infrastructures à clé publique (PKI)

Les infrastructures à clé publique (PKI) constituent un cadre de gestion des clés numériques et des certificats, facilitant la communication sécurisée et l'authentification à travers les réseaux. En tirant parti de la cryptographie à clé publique, la PKI protège la confidentialité, l'intégrité et l'authenticité des données.

L'étude suit les revenus générés par la vente d'infrastructures à clé publique (PKI) par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des infrastructures à clé publique (PKI) est segmenté par composant (modules de sécurité matériels (HSM), solutions, services), déploiement (sur site et cloud), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), utilisateur final (BFSI, informatique et télécommunications, gouvernement et défense, médias et divertissement, commerce de détail, santé, industrie manufacturière, éducation, automobile, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Modules de sécurité matériels (HSM) |

| Plateformes de gestion du cycle de vie des certificats / Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Authentification et contrôle d'accès |

| Messagerie électronique sécurisée et signature de documents |

| Sécurité web et du commerce électronique (SSL/TLS) |

| Gestion des identités des appareils IoT |

| Signature de code et intégrité des logiciels |

| Traitement des paiements et portefeuilles mobiles |

| BFSI |

| Gouvernement et défense |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Industrie manufacturière et industrielle |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| Énergie et services publics |

| Éducation |

| Automobile et transport |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Modules de sécurité matériels (HSM) | ||

| Plateformes de gestion du cycle de vie des certificats / Solutions | |||

| Services | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par application | Authentification et contrôle d'accès | ||

| Messagerie électronique sécurisée et signature de documents | |||

| Sécurité web et du commerce électronique (SSL/TLS) | |||

| Gestion des identités des appareils IoT | |||

| Signature de code et intégrité des logiciels | |||

| Traitement des paiements et portefeuilles mobiles | |||

| Par secteur d'utilisation final | BFSI | ||

| Gouvernement et défense | |||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Industrie manufacturière et industrielle | |||

| Commerce de détail et commerce électronique | |||

| Médias et divertissement | |||

| Énergie et services publics | |||

| Éducation | |||

| Automobile et transport | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des infrastructures à clé publique ?

Le marché des infrastructures à clé publique est évalué à 8,96 milliards USD en 2026 et devrait atteindre 22,99 milliards USD d'ici 2031 à un CAGR de 20,76 %.

Quelle région connaît la croissance la plus rapide sur le marché des infrastructures à clé publique ?

L'Asie-Pacifique affiche le taux de croissance le plus élevé, projeté à un CAGR de 22,35 % jusqu'en 2031 en raison des initiatives nationales d'identité numérique et des mandats de résidence des données.

Pourquoi les services dépassent-ils les solutions dans les dépenses PKI ?

Les pénuries aiguës d'expertise cryptographique et la complexité de la migration post-quantique poussent les entreprises à externaliser la gestion du cycle de vie des certificats, entraînant un CAGR de 22,85 % dans les services.

Comment la cryptographie post-quantique affecte-t-elle les feuilles de route PKI ?

Les algorithmes approuvés par le NIST tels que CRYSTALS-Dilithium nécessitent des mises à niveau matérielles et des logiciels crypto-agiles, incitant à des programmes mondiaux de modernisation des PKI, en particulier en Europe et en Amérique du Nord.

Dernière mise à jour de la page le: